Marktszenario

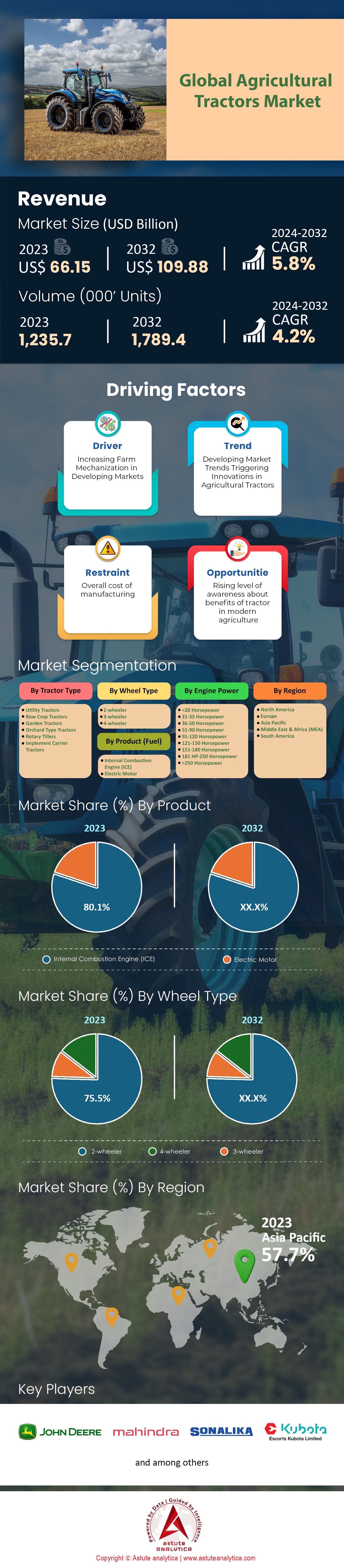

Der Markt für landwirtschaftliche Traktoren wurde im Jahr 2023 auf 66,15 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2032 einen Wert von 109,88 Milliarden US-Dollar übertreffen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,8 % im Prognosezeitraum 2024–2032 entspricht.

Der globale Markt für landwirtschaftliche Traktoren entwickelt sich stabil, da der Bedarf an Mechanisierung in der Landwirtschaft zur Steigerung der Produktivität stetig wächst. Bis 2023 wird der weltweite Absatz landwirtschaftlicher Traktoren auf rund 1.230.000 Einheiten geschätzt. Indien ist der größte Produzent und Konsument von landwirtschaftlichen Traktoren. Dies ist auf die große Agrarindustrie, die weitverbreitete Landnutzung und die die Mechanisierung der Landwirtschaft fördernde Regierungspolitik zurückzuführen. Indische Traktorenhersteller wie Mahindra & Mahindra produzieren jährlich 390.000 Traktoren für den Inlands- und Exportmarkt. Weitere wichtige Produzenten sind die USA, China, Deutschland und Japan. Zu den führenden Unternehmen auf dem Markt zählen John Deere (Deere & Company), CNH Industrial (Case IH, New Holland), AGCO Corporation (Massey Ferguson, Fendt) und Kubota Corporation. Die USA und Deutschland sind die wichtigsten Handelspartner, und ihre Exporte erreichen jährlich einen Wert in Milliardenhöhe. Beispielsweise belief sich der Wert der Exporte von landwirtschaftlichen Traktoren aus den Vereinigten Staaten im Jahr 2023 auf über 5 Milliarden US-Dollar.

Zu den greifbaren Faktoren, die den aktuellen Absatz von Landwirtschaftstraktoren ankurbeln, zählt der Bedarf an steigender Nahrungsmittelproduktion, um die Weltbevölkerung zu ernähren, die laut Prognosen der Vereinten Nationen bis 2050 auf 9,7 Milliarden Menschen anwachsen wird. Fortschrittliche Technologien sind ein weiterer wichtiger Trend, der den weltweiten Traktorenabsatz beflügelt. Der Einsatz von GPS, Telematik und Präzisionslandwirtschaftssystemen hat zur Entwicklung intelligenter Traktoren geführt. Zu den bedeutenden Trends gehören die Entwicklung vollautonomer und elektrischer Traktoren. John Deere hat beispielsweise einen vollautonomen Traktor mit fortschrittlichen Sensoren und künstlicher Intelligenz auf den Markt gebracht. Weitere Faktoren sind staatliche Förderprogramme und Finanzierungshilfen, die Landwirten den Kauf von Traktoren erleichtern. Viele Länder bieten großzügige Programme mit Steuervergünstigungen und zinsgünstigen Krediten für Landwirte, die landwirtschaftliche Geräte erwerben. Darüber hinaus hat sich die Nutzungsdauer großer Traktoren in der Landwirtschaft verkürzt, da die Stadtbevölkerung aufgrund der vielfältigen Beschäftigungsmöglichkeiten zunehmend in die Landwirtschaft wechselt. Die Marktführer konzentrieren sich darauf, ihre technischen und innovativen Kapazitäten auszubauen, um den unterschiedlichen Anforderungen der Landwirtschaft gerecht zu werden.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Marktdynamik

Treiber: Steigende Nachfrage nach erhöhter landwirtschaftlicher Produktivität

Die Vereinten Nationen prognostizieren, dass die Weltbevölkerung bis 2050 die Marke von 9,7 Milliarden überschreiten wird. Das Bevölkerungswachstum erfordert eine Steigerung der landwirtschaftlichen Produktivität, was wiederum eine erhöhte Nahrungsmittelproduktion auf möglichst kleiner Fläche notwendig macht. In diesem Zusammenhang spielen landwirtschaftliche Traktoren eine entscheidende Rolle, da sie es den Landwirten ermöglichen, ihre Anbauflächen zu vergrößern. Indien beispielsweise verfügt über mehr als 6 Millionen im Einsatz befindliche Traktoren, die zur Getreideproduktion des Landes von über 300 Millionen Tonnen pro Jahr beitragen. Ähnlich verhält es sich in China, wo mehr als 20 Millionen Traktoren im Einsatz sind, um eine jährliche Getreideproduktion von über 650 Millionen Tonnen zu gewährleisten.

Der Arbeitskräftemangel in ländlichen Gebieten verschärft den Bedarf an Mechanisierung. Allein in den USA arbeiten schätzungsweise über eine Million Landarbeiter, was die Abhängigkeit von Maschinen wie Traktoren erhöht. Der Markt für Landwirtschaftstraktoren ist jedoch riesig und wird auf 66 Milliarden US-Dollar geschätzt, mit einem weltweiten Absatz von jährlich über 1,23 Millionen Einheiten. Brasilien beispielsweise verkauft jährlich über 50.000 Traktoren und trägt damit zu einer Ernte von 240 Millionen Tonnen bei. Auch staatliche Maßnahmen und Initiativen spielen eine wichtige Rolle: Die EU hat im Rahmen ihrer Gemeinsamen Agrarpolitik ein beträchtliches Budget für die Mechanisierung der Landwirtschaft bereitgestellt, und in Indien gibt es Zuschüsse von bis zu 50 % der Traktorkosten, um Landwirten den Einstieg zu erleichtern.

Trend: Einführung von Präzisionslandwirtschaft und autonomen Technologien

Ein transformativer Trend auf dem Markt für Landwirtschaftstraktoren ist die zunehmende Verbreitung von Präzisionslandwirtschaft und autonomen Technologien. Diese verändern die Nutzung von Traktoren und Landmaschinen grundlegend. Mit einem geschätzten Marktvolumen von über 7 Milliarden US-Dollar trägt die Präzisionslandwirtschaft, die Datenanalysen und Technologien wie GPS und Sensoren zur Feldüberwachung nutzt, zu einer höheren Ressourcen- und Ertragseffizienz bei. Wie die Mahindra Group, John Deere und einige andere Hersteller integrieren auch viele große Unternehmen Präzisionstechnologie in ihre Modelle. Die John Deere 8R-Serie zählt mit GPS, Echtzeit-Datenüberwachung etc. zu den fortschrittlichsten Modellen. Da Präzisionslandwirtschaftstechnologie in den USA bereits auf über 70 Millionen Acres eingesetzt wird, dürften sich positive Auswirkungen auf Wirtschaftswachstum und Produktionssteigerungen ergeben.

Auf dem Markt für Landwirtschaftstraktoren ist die Nachfrage nach autonomen Traktoren, die vollständig ohne menschliche Hilfe auskommen, gestiegen. Viele Unternehmen wie Kubota und CNH Industrial arbeiten daran, diese Nachfrage zu bedienen. Über 500 autonome Traktoren befinden sich in verschiedenen Testphasen, um die Abhängigkeit von menschlicher Arbeitskraft und die durchschnittlichen Betriebskosten zu senken. Es wird erwartet, dass dieser Sektor weiter wächst und bis 2032 einen Wert von 10 Milliarden US-Dollar erreichen wird, was den heutigen Wert deutlich übersteigt. Beispielsweise sollen in Japan über 1000 autonome Traktoren speziell für die ältere Landbevölkerung entwickelt werden, um den Bedarf an solchen Traktoren zu decken. Diese Verbesserungen verändern die landwirtschaftlichen Prozesse grundlegend, indem sie langfristige Herausforderungen angehen.

Herausforderung: Hohe Kosten moderner Traktoren

Die enorme Preisspanne moderner Traktoren stellt Schätzungen zufolge eine erhebliche Herausforderung für den Markt für Landwirtschaftstraktoren dar, insbesondere für kleine und mittlere Landwirte. Dies wirft die Frage nach dem potenziellen Nutzen auf. Angesichts der aktuellen Marktpreise liegt die Vermutung nahe, dass viele Faktoren den Preis eines Traktors beeinflussen. Ein durchschnittlicher neuer Kleintraktor kostet zwischen 25.000 und 50.000 US-Dollar, während größere, mit Präzisionslandwirtschaft ausgestattete Modelle um die horrenden 150.000 US-Dollar kosten. Ein gutes Beispiel hierfür ist die John Deere 8RX-Serie, die Kunden rund 300.000 US-Dollar berechnet und den ohnehin schon hohen Preis durch zusätzliche Kosten weiter in die Höhe treibt. Bedenkt man, dass die durchschnittliche Betriebsgröße in Afrika bei etwa 2 Hektar liegt und das jährliche Mindesteinkommen bei etwa 2.000 US-Dollar, wären Subventionen eine Grundvoraussetzung für die Anschaffung solcher Geräte.

Das Problem wird durch die eingeschränkten Finanzierungsmöglichkeiten zusätzlich verschärft. Weltweit erfüllt laut Weltbank nur etwa jeder zehnte Kleinbauer im Markt für Landwirtschaftstraktoren bestimmte Förderkriterien. Hochwertige Traktoren stellen eine finanzielle Belastung dar; die jährlichen Betriebskosten können zwischen 5.000 und 10.000 US-Dollar liegen. Auch der Wertverlust der Traktoren ist problematisch. Innerhalb der ersten Jahre verliert ein Traktor erheblich an Wert; Premiummodelle können bis zu 20.000 US-Dollar pro Jahr verlieren. In Ländern wie Indien, wo über 80 % der Bauern weniger als zwei Hektar Land bewirtschaften, fördern selbst staatliche Subventionen solche Käufe kaum. Diese wirtschaftlichen Bedingungen behindern die Verbreitung von Traktoren in armen Ländern und beeinträchtigen somit das Marktwachstum sowie die Aussichten auf technologischen Fortschritt, von dem Kleinbauern profitieren könnten.

Segmentanalyse

Nach Traktortyp

Im Jahr 2023 blieb das Segment der Universaltraktoren mit einem Marktanteil von über 21,6 % ein wichtiger Akteur auf dem Markt für Landwirtschaftstraktoren. Dieser hohe Marktanteil ist auf die Erschwinglichkeit und Vielseitigkeit der Traktoren zurückzuführen. Auch in Afrika besteht ein großes Absatzpotenzial für Universaltraktoren, da der Kontinent kürzlich über 150.000 Einheiten importierte. Der Bedarf an diesen Traktoren wurde durch eine Investition von 500 Millionen US-Dollar internationaler Entwicklungsorganisationen zur Unterstützung der landwirtschaftlichen Mechanisierung auf dem Kontinent verstärkt. Indien erzielte einen großen Anteil an diesen Verkäufen, was die Bedeutung des Landes für die globale Landwirtschaft unterstreicht. In China sind über 400.000 Universaltraktoren im Agrarsektor im Einsatz, was die enorme Ausdehnung der Landwirtschaft im Land verdeutlicht. Der US-Markt gilt hingegen als gesättigt, weshalb in den letzten Jahren aufgrund des Bedarfs an der Erneuerung älterer Modelle nur etwa 300.000 Einheiten verkauft wurden. Mehr als 150.000 Nutzfahrzeugtraktoren wurden mit GPS- und Telematiksystemen verkauft, während die Präzisionslandwirtschaft und die damit verbundenen Technologien für den Absatzzyklus von Landmaschinen von entscheidender Bedeutung waren.

Darüber hinaus werden vermehrt umweltfreundlichere Modelle verkauft. Europas strenge Emissionsgrenzwerte führten zum Absatz von rund 50.000 Einheiten mit emissionsreduzierter Technologie. Auch die brasilianische Agrarwirtschaft verzeichnete mit dem Verkauf von etwa 200.000 Einheiten einen wichtigen Beitrag, da Mais- und Sojabauern ihre Produktion steigern wollten. Weltweit ist zudem ein Trend hin zu mehr Nachhaltigkeit zu beobachten: 80.000 mit alternativen Kraftstoffen wie Biodiesel und CNG betriebene Traktoren wurden verkauft, was den Wandel hin zu nachhaltigeren Anbaumethoden verdeutlicht.

Analyse der Nebenprodukte (Kraftstoffe)

Traktoren mit Verbrennungsmotor (ICE) bleiben mit einem Marktanteil von 80,1 % im Jahr 2023 führend auf dem Markt für landwirtschaftliche Traktoren. Die USA gehören zu den größten Märkten für ICE-Traktoren, wo aufgrund des Umfangs der Landwirtschaft in den Staaten des Mittleren Westens über 250.000 Einheiten verkauft wurden. Im Gegensatz zu den Staaten des Mittleren Westens, wo ICE-Traktoren dominierten, erreichten die weltweiten Verkäufe von Elektrotraktoren über 120.000 Einheiten, was einen Wandel hin zu umweltfreundlicheren Anbaumethoden verdeutlicht. Europa hat bei dieser Transformation eindeutig die Führung übernommen, wobei Deutschland – auch dank staatlicher Förderung – eine Vorreiterrolle einnimmt. Frankreich steht dem in nichts nach, da die Landwirte dort bestrebt sind, die Umweltfreundlichkeit zu verbessern. Japan entwickelt sich zu einer aufstrebenden Elektrifizierungsmacht in Asien und hat rund 25.000 Elektrotraktoren in seine Präzisionslandwirtschaft eingeführt. In China wurden Anstrengungen unternommen, die Anzahl der Elektrotraktoren auf 15.000 Einheiten zu erhöhen, da die Regierung den Fokus auf grüne Technologien zur Reduzierung der Umweltverschmutzung legt.

Andererseits verzeichnet der australische Markt für landwirtschaftliche Traktoren einen ähnlichen Anstieg beim Einsatz von Elektrotraktoren. Über 5.000 Elektrotraktoren wurden bereits in Weinbergen und Obstplantagen eingeführt. Investitionen in die Batterieentwicklung haben die Betriebseffizienz um rund 20 % verbessert, wodurch Elektrotraktoren länger im Einsatz bleiben können. Zusätzlich wurde der Markt für Elektrotraktoren durch den Bau von Schnellladestationen beflügelt; europaweit sind bereits 500 Stationen in Betrieb. Diese Dynamik spiegelt einen breiteren Trend wider: Landwirte setzen verstärkt auf umweltfreundliche Technologien, ohne dabei Einbußen bei den Ernteerträgen hinnehmen zu müssen.

Analyse der Motorleistung

Was die Motorleistung betrifft, so spielen Traktoren im Leistungsbereich von 36 bis 50 PS weiterhin eine entscheidende Rolle und decken über 20,62 % des Marktes für landwirtschaftliche Traktoren ab. Besonders in Indien ist dieses Segment beliebt: Dort wurden 2023 rund 915.000 Traktoren verschiedener Typen verkauft, was die starke Abhängigkeit des Landes von Mehrzweckmaschinen für die vielfältigen landwirtschaftlichen Tätigkeiten verdeutlicht. Auf dem afrikanischen Kontinent wurden mithilfe von Entwicklungshilfeprogrammen, die durch Mechanisierungsinitiativen die lokale Ernährungssituation verbessern sollen, 300.000 Traktoren eingeführt.

Südostasien ist führend, wobei Thailand und Vietnam zusammen 200.000 Traktoren erworben haben, um die Effizienz im Reisanbau zu steigern. Europa, der kleinste Markt, hat 150.000 Einheiten gekauft oder erworben, da Landwirte diese Traktoren für die effiziente Bewirtschaftung kleiner und mittlerer Betriebe einsetzen. Auf dem nordamerikanischen Markt für Landwirtschaftstraktoren wurden 100.000 Einheiten verkauft, wobei der Schwerpunkt auf der Modernisierung veralteter Anlagen liegt, um wettbewerbsfähig zu bleiben.

In diesem Leistungsbereich waren die technologischen Fortschritte bemerkenswert. Rund 50.000 Einheiten wurden zusammen mit neuen Getriebesystemen verkauft, die den Kraftstoffverbrauch der Landwirte senkten und ihre Betriebskosten reduzierten. Die Möglichkeit, Präzisionslandwirtschaftstechnologien wie die automatische Lenkung zu integrieren, erwies sich als attraktiv. Dieser Sektor verzeichnete zudem einen verstärkten Fokus auf Nachhaltigkeit, angeführt von Biodiesel, was die Bemühungen der Agrarindustrie zur Minimierung des CO₂-Fußabdrucks verdeutlicht. Der Trend in diesen Ländern lässt vermuten, dass der Einsatz dieser Traktoren mit der zunehmenden wirtschaftlichen Entwicklung und der damit einhergehenden staatlichen und internationalen Förderung weiter steigen wird.

Analyse nach Radtyp

Im Jahr 2023 festigte das Segment der zweiradgetriebenen Traktoren seine Führungsposition im Markt für Landwirtschaftstraktoren gegenüber anderen Segmenten mit einem weltweiten Marktanteil von 75,53 %. Dieses Segment ist insbesondere in Indien dominant, was die hohe Nachfrage nach kostengünstigen und effizienten Traktoren erklärt. In Afrika ist die Nachfrage stark gestiegen, da die meisten Länder der Region Traktoren importieren, um Kleinbauern zu höheren Erträgen zu verhelfen. Der US-Markt war zwar relativ klein, verzeichnete aber dennoch einen Absatz von über 210.000 Einheiten, da in verschiedenen landwirtschaftlichen Bereichen Bedarf an Mehrzweckgeräten bestand. In Europa, insbesondere in Frankreich und Deutschland, war die Nachfrage stark, da immer mehr Landwirte nach Möglichkeiten suchten, ihre Anbaumethoden zu verbessern. In Südostasien stammt die Nachfrage hauptsächlich aus dem Reis- und Zuckerrohranbau, wo Kosten und Manövrierfähigkeit eine entscheidende Rolle spielen.

Mit dem technologischen Fortschritt gewannen auch zweiradgetriebene Traktoren auf dem Markt für Landwirtschaftstraktoren an Bedeutung. Viele der verkauften Traktoren verfügten über eine Servolenkung und weitere ergonomische Merkmale, die den Komfort der Fahrer erhöhten und deren Ermüdung reduzierten. Die Installation digitaler Überwachungssysteme in 50.000 Einheiten ermöglichte es Landwirten, ihre Feldarbeiten effizienter zu gestalten und die Wartung besser zu planen. Darüber hinaus war der Anstieg umweltfreundlicherer Modelle deutlich erkennbar: 30.000 Einheiten nutzten alternative Kraftstoffe, was den Wandel hin zu umweltfreundlicheren Techniken verdeutlicht. Angesichts des Wachstums der weltweiten Landwirtschaft ist zu erwarten, dass die Nachfrage nach zweiradgetriebenen Traktoren aufgrund ihrer niedrigen Kosten und hohen Effektivität stabil bleiben wird.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Die Region Asien-Pazifik ist unbestritten führend auf dem Markt für Landwirtschaftstraktoren und erwirtschaftete 2023 über 57,7 % des weltweiten Marktumsatzes. Diese Vormachtstellung der Region ist auf ihren größten Anteil an Ackerland zurückzuführen, der rund 40 % der weltweiten Ackerfläche ausmacht. Darüber hinaus verzeichnete Asien-Pazifik im Jahr 2023 ein Wachstum der Agrarproduktion um 6 %, was zu einer steigenden Nachfrage nach Traktoren führte. Länder wie Indien und China spielen dabei eine führende Rolle, wobei Indien aufgrund staatlicher Förderprogramme zur Mechanisierung für über 30 % der Traktorenverkäufe in der Region verantwortlich ist. Die Region verzeichnete außerdem ein Wachstum von 12 % bei der Mechanisierung kleiner und mittlerer landwirtschaftlicher Betriebe, was einen Paradigmenwechsel hin zu modernen Anbaumethoden signalisiert. Die gestiegene Bedeutung des verfügbaren Einkommens der Landwirte in Südostasien, verbunden mit einer erhöhten Agrarproduktion, führte zu einem Anstieg der Traktorenverkäufe um 9 % und unterstreicht den Wohlstand der Region und ihrer Agrarwirtschaft.

Nordamerika belegt den zweiten Platz auf dem globalen Markt für Landwirtschaftstraktoren. Den größten Anteil daran haben die USA und Kanada, die aufgrund des technologischen Fortschritts und der rasanten Verbreitung von Präzisionslandwirtschaft rund 75 % des nordamerikanischen Absatzes ausmachen. Die Zahlen in der Region zeigten einen Aufwärtstrend: Die Anzahl autonomer und elektrischer Traktoren stieg 2023 um 15 %. Die staatlichen Fördergelder für landwirtschaftliche Innovationen erhöhten sich in den letzten zwei Jahren um 10 %. Dies ermutigte die Landwirte in der Region zusätzlich, ihre Technologien zu modernisieren. Der Trend zu größeren Traktoren führte zu einem Wachstum von 7 % im Markt für PS-starke Traktoren, die vielfältige landwirtschaftliche Arbeiten ausführen können. Darüber hinaus wurde die Expansion des nordamerikanischen Marktes durch einen Anstieg der Exporte von Landmaschinen um 5 % weiter befeuert.

Beide Regionen im Markt für Landwirtschaftstraktoren profitieren von starker wirtschaftlicher und staatlicher Förderung, ihre führende Position beruht jedoch auf spezifischen regionalen Stärken. So verfügt der asiatisch-pazifische Raum über eine große landwirtschaftliche Arbeitskräftebasis, die – trotz zunehmender Mechanisierung – manuelle Arbeit als integralen Bestandteil des Anbauprozesses betrachtet und diesen neuen, integrierten Ansatz in der Landwirtschaft schätzt. In Nordamerika hingegen liegt die Stärke im innovativen technischen und technologischen Bereich der Landwirtschaft.

Führende Unternehmen auf dem Markt für Landwirtschaftstraktoren:

- John Deere

- Massey Ferguson

- Case IH

- Sonalika International

- Escortgruppe

- Kubota

- Fendt

- Deutz Fahr

- Claas

- New Holland

- Universal (UTB)

- Big Bud

- Ford

- Mahindra & Mahindra

- Weitere wichtige Akteure

Marktsegmentierungsübersicht:

Nach Traktortyp

- Nutztraktoren

- Reihenkulturtraktoren

- Gartentraktoren

- Obstbautraktoren

- Bodenfräsen

- Traktoren mit Anbaugeräten

Nebenprodukt (Kraftstoff)

- Verbrennungsmotor (ICE)

- Elektromotor

Nach Radtyp

- Zweirad

- Dreirad

- 4-Rad-Fahrzeug

Durch Motorleistung

- <20 PS

- 21-35 PS

- 36-50 PS

- 51-90 PS

- 91-120 PS

- 121-150 PS

- 151-180 PS

- 181 PS-250 PS

- >250 PS

Nach Region

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Westeuropa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Westeuropa

- Osteuropa

- Polen

- Russland

- Übriges Osteuropa

- Westeuropa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- ASEAN

- Myanmar

- Südkorea

- Übriges Asien-Pazifik

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

- Naher Osten und Afrika

- VAE

- Saudi-Arabien

- Südafrika

- Rest von MEA

BERICHTSUMFANG

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2023 | 66,15 Milliarden US-Dollar |

| Erwartete Einnahmen im Jahr 2032 | 109,88 Milliarden US-Dollar |

| Historische Daten | 2019-2022 |

| Basisjahr | 2023 |

| Prognosezeitraum | 2024-2032 |

| Einheit | Wert (Mrd. USD) |

| CAGR | 5.8% |

| Abgedeckte Segmente | Nach Traktortyp, nach Kraftstoffart, nach Radtyp, nach Motorleistung, nach Region |

| Wichtige Unternehmen | John Deere, Massey Ferguson, Case IH, Sonalika International, Escorts Group, Kubota, Fendt, Deutz Fahr, Claas, New Holland, Universal (UTB), Big Bud, Ford, Mahindra & Mahindra, weitere wichtige Akteure |

| Anpassungsumfang | Erhalten Sie Ihren individuell angepassten Bericht nach Ihren Wünschen. Fragen Sie nach individuellen Anpassungen. |

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |