Marktübersicht

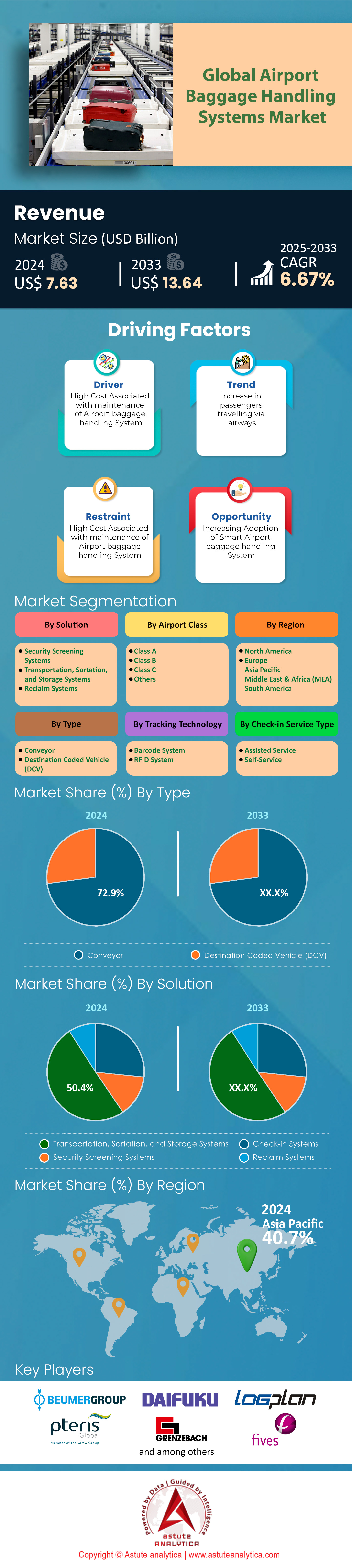

Der Markt für Gepäckabfertigungssysteme an Flughäfen wurde im Jahr 2024 auf 7,63 Milliarden US-Dollar geschätzt und soll bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,67 % im Prognosezeitraum 2025–2033 auf 13,64 Milliarden US-Dollar anwachsen.

Wichtigste Erkenntnisse zum Markt für Gepäckabfertigungssysteme an Flughäfen

- Nach Anlagentyp betrachtet, hält das Fördersystem einen beeindruckenden Marktanteil von 72,9 %.

- Bei den Lösungen stechen die Transport-, Sortier- und Lagersysteme besonders hervor und belegen einen Marktanteil von 50,4%.

- Nach Flughafenklassen dominieren die Flughäfen der Klasse A, die die Kategorie der riesigen Mega-Drehkreuze repräsentieren, den Markt mit einem gewaltigen Anteil von 42 %.

- Der Markt für Tracking-Technologien wird von der Barcode-Technologie mit einem Marktanteil von über 76,6 % dominiert.

- Der asiatisch-pazifische Raum wird voraussichtlich der größte Beitragende zum globalen Markt bleiben.

Die globale Luftfahrtindustrie steht derzeit unter beispiellosem operativem Druck. Die Nachfrage nach robusten Gepäckabfertigungssystemen für Flughäfen wird nicht mehr allein durch Modernisierungsbestrebungen, sondern durch die Notwendigkeit selbst getrieben. Hauptgrund dafür ist der stetige Anstieg des weltweiten Passagieraufkommens. Ab 2025 stabilisieren sich die Passagierzahlen deutlich über dem Niveau vor der Pandemie; Branchenprognosen gehen von jährlich rund 4,7 Milliarden Reisenden aus. Dieser Trend wird sich voraussichtlich noch verstärken, Prognosen deuten auf eine mögliche Verdopplung des Passagieraufkommens bis 2040 hin. Dieser massive Zustrom von Menschen bringt Milliarden von aufgegebenen Gepäckstücken mit sich, die präzise kontrolliert, sortiert und verladen werden müssen.

Wenn dieses Gepäckaufkommen die bestehende Infrastruktur überlastet, sind die finanziellen Folgen gravierend. Die Branche verliert derzeit jährlich rund 5 Milliarden US-Dollar durch Gepäckverluste. Während die weltweite Fehlerquote bei etwa 6,9 Gepäckstücken pro 1.000 Passagiere liegt, belaufen sich die Kosten für die Behebung dieser Fehler – Nachverfolgung, Zustellung und Entschädigung – in den Gepäckabfertigungssystemen der Flughäfen auf durchschnittlich 100 US-Dollar pro Gepäckstück. Dieser operative Verlust ist für Fluggesellschaften mit minimalen Gewinnmargen nicht tragbar. Daher steigt die Nachfrage nach Gepäckabfertigungssystemen rasant, da diese als einzige physische Maßnahme das Passagierwachstum von operativen Ausfällen entkoppeln können. Fluggesellschaften und Flughäfen investieren nicht nur in die Gepäckabfertigung, sondern auch, um ihre Gewinne vor diesen milliardenschweren Verbindlichkeiten zu schützen.

Wo wird die nächste Welle der Infrastruktur bis 2035 entstehen?

Um dem steigenden Passagieraufkommen gerecht zu werden, expandiert die globale Luftfahrtinfrastruktur, allerdings ungleichmäßig verteilt. Weltweit gibt es derzeit etwa 4.000 bis 5.000 Flughäfen mit planmäßigem Linienverkehr, die Teil eines Netzwerks von über 41.000 Flugplätzen im Markt für Gepäckabfertigungssysteme sind. Entscheidend für die Entwicklung dieser Systeme ist jedoch der Bau von Mega-Hubs und regionalen Verbindungen. Bis 2035 wird die Zahl der Flughäfen, die automatisierte Gepäcksysteme benötigen, voraussichtlich deutlich ansteigen, vor allem aufgrund der Entwicklungen in Schwellenländern.

Dieser Infrastrukturboom führt zu einer zweigeteilten Nachfrage nach Gepäcksystemen. In etablierten Märkten wie Nordamerika und Europa ist die Anzahl der Flughäfen relativ stabil, daher wird die Nachfrage durch die komplexe Modernisierung bestehender Terminals („Brownfield-Modernisierung“) getrieben – der Austausch veralteter Technologie aus den 1990er-Jahren, um moderne Scanner in beengten Kellerräumen zu installieren.

Im Gegensatz dazu sind der asiatisch-pazifische Raum und der Nahe Osten führend im Markt für Gepäckabfertigungssysteme an Flughäfen. Länder in diesen Regionen errichten völlig neue Luftfahrtzentren, die massive, von Grund auf neu installierte Gepäckabfertigungssysteme erfordern. Dieses Wachstum der Flughafenanzahl korreliert direkt mit der Nachfrage nach Gepäckabfertigungssystemen; jedes neue Terminal benötigt eine Sortieranlage, eine Kontrollanlage und ein Gepäckband, was eine Bautätigkeit antreibt, die sich bis weit in das nächste Jahrzehnt erstreckt.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Welche Nationen schreiben die Einsatzregeln neu?

China und Indien werden unbestritten den Markt für Gepäckabfertigungssysteme an Flughäfen hinsichtlich Volumen und Neubau anführen. Chinas ambitionierter Plan für ein „vier horizontale und vier vertikales“ Flughafennetz sieht den Bau hunderter Flughäfen für die allgemeine Luftfahrt und kommerzielle Passagierflüge vor, um die große Bevölkerung im Inland zu bedienen. Auch Indien wird voraussichtlich, angetrieben durch das UDAN-Programm zur regionalen Vernetzung und die Privatisierung wichtiger Drehkreuze, zum drittgrößten Luftfahrtmarkt weltweit aufsteigen. Die Nachfrage besteht hier nach leistungsstarken, skalierbaren Systemen, die ein rasantes zweistelliges Wachstum bewältigen können.

Die Nachfragestruktur ändert sich jedoch, wenn wir nach Westen blicken. Die USA bleiben, gemessen am Verbrauchswert, das führende Land für Gepäckförderanlagen an Flughäfen, vor allem aufgrund der schieren Größe ihres bestehenden Netzes. Der US-Markt durchläuft derzeit einen umfassenden Erneuerungszyklus, finanziert durch staatliche Infrastrukturzuschüsse, um veraltete, über 30 Jahre alte Systeme zu ersetzen. Europa konkurriert auf einer anderen Ebene: der Regulierung. Europäische Länder sind führend bei der Einführung neuer Systeme, nicht weil sie neue Flughäfen bauen, sondern weil die strengen Sicherheitsvorgaben des ECAC-Standards 3 eine europaweite Hardware-Modernisierung erzwungen haben. Diese unterschiedlichen regionalen Faktoren – Expansion in Asien, Erneuerung in Amerika und Regulierung in Europa – sorgen dafür, dass der Markt für Gepäckförderanlagen unabhängig von lokalen Konjunkturschwankungen widerstandsfähig bleibt.

Wer sind die Titanen, die den Keller kontrollieren?

Der Markt für Gepäckabfertigungssysteme an Flughäfen wird von wenigen integrierten Konzernen dominiert, die sich von einfachen Förderbandherstellern zu Hightech-Logistikintegratoren entwickelt haben. Vanderlande (im Besitz von Toyota Industries) ist Marktführer und nutzt seine enorme Produktionskapazität, um weltweit über 600 Flughäfen zu bedienen. Das Unternehmen steht in starkem Wettbewerb mit der Beumer Group, einem familiengeführten Konzern, der den Markt mit seinem „CrisBag“ Independent Carrier System (ICS) revolutioniert und einen neuen Standard für Hochgeschwindigkeits-Tracking gesetzt hat. Siemens Logistics, das sich zwar in einer Übergangsphase der Veräußerung befindet, bleibt ein etablierter Marktführer mit einer großen installierten Basis, die stetige Serviceumsätze generiert. Daifuku, mit seiner starken Präsenz in Asien und Nordamerika, sichert sich weiterhin Großaufträge durch die Integration intelligenter Sicherheitskontrollspuren in die Gepäckabfertigung.

Der Wettbewerb unter den Anbietern von Gepäckabfertigungssystemen an Flughäfen hat sich von der reinen Hardware-Standardisierung weg verlagert. Es geht nicht mehr nur darum, wer das günstigste Förderband anbieten kann. Stattdessen stehen nun Software und langfristige Partnerschaften im Mittelpunkt. Die Anbieter konkurrieren um die besten Steuerungssysteme (High-Level Controls, HLC), die sich in die Systeme der Fluggesellschaften integrieren lassen, und um die zuverlässigsten langfristigen Wartungsverträge. Der Trend geht hin zu „Baggage-as-a-Service“-Modellen, bei denen der Anbieter das Leistungsrisiko des Systems trägt. Diese Entwicklung bindet Flughäfen langfristig an ihre Systeme und macht die Wahl des Anbieters zu einer strategischen Partnerschaft über 20 Jahre statt zu einer einmaligen Anschaffung.

Welche Technologien gestalten die Zukunft des Marktes neu?

Die bedeutendste Chance für die globalen Gepäckabfertigungssysteme an Flughäfen liegt im Übergang von der unstrukturierten Beförderung hin zu intelligenter Logistik. Die Branche entwickelt sich rasant in Richtung Independent Carrier Systems (ICS), bei denen Gepäckstücke in einzelnen Behältern verstaut werden. Diese Technologie löst das Problem der Sendungsverfolgung vollständig, da das System den Behälter (der formstabil und gut lesbar ist) und nicht das einzelne Gepäckstück (das flexibel und unübersichtlich ist) verfolgt. Obwohl ICS höhere Anfangsinvestitionen erfordert, ermöglicht es höhere Geschwindigkeiten und lückenlose Rückverfolgbarkeit – ein Kompromiss, den viele große Drehkreuze mittlerweile bereit sind einzugehen.

Darüber hinaus Künstliche Intelligenz die Instandhaltung von Gepäckförderanlagen an Flughäfen. Die Ära der reaktiven Fehlerbehebung neigt sich dem Ende zu; der Trend geht hin zur vorausschauenden Wartung mithilfe digitaler Zwillinge. Sensoren überwachen Motorvibrationen und Wärmeentwicklung und sagen Ausfälle Wochen im Voraus voraus. Diese Fähigkeit wird zunehmend zur Standardanforderung in Ausschreibungen, da Flughäfen sich ungeplante Ausfallzeiten nicht leisten können. Auch die Passagierschnittstelle verändert sich. Die rasante Verbreitung von Self-Service-Gepäckabgabeautomaten (SSBD), oft mit biometrischer Technologie ausgestattet, verlagert den „Eingangspunkt“ des Gepäckfördersystems in die Check-in-Halle. Dieser Trend reduziert die Abhängigkeit von besetzten Schaltern und optimiert den Gepäckfluss im System. So entsteht ein nahtloser, automatisierter Kreislauf von der Gepäckabgabe bis zur Flugzeugbeladung.

Segmentanalyse

Zuverlässigkeit und Kostenvorteile sichern führende Position im Bereich der Förderanlageninfrastruktur

Traditionelle Förderbänder dominieren den Markt für Gepäckförderanlagen an Flughäfen mit einem Umsatzanteil von 72,9 %, da sie die kostengünstigste Lösung für den Transport großer Gepäckmengen bieten. Im Gegensatz zu komplexen Zielort-codierten Fahrzeugen (DCVs) verwenden Förderbänder Standardkomponenten, was die Wartung und Beschaffung für Flughafenbetreiber vereinfacht. Siemens Logistics sicherte sich 2025 einen Großauftrag für die Wartung von 140 Kilometern Förderbändern am Flughafen Adolfo Suárez Madrid-Barajas. Betriebsdaten der Modernisierung von Terminal 3 am Flughafen Chicago O'Hare bestätigen die Installation von 4.378 Metern neuer Förderbänder, um das gestiegene Inlandsaufkommen zu bewältigen. Flughäfen setzen auf diese Reibungsantriebssysteme, da sie die Verwaltung Tausender einzelner Gepäckbehälter überflüssig machen und einen kontinuierlichen Materialfluss gewährleisten.

- Die Siemens VarioBelt-Systeme verfügen jetzt über energieeffiziente Frequenzumrichter zur Reduzierung des Stromverbrauchs.

- Der internationale Flughafen Seattle-Tacoma hat vor Kurzem 7 Meilen neue Förderbandinfrastruktur in Betrieb genommen.

- Die Alstef Group installiert derzeit mit ATR Förderbandschleifen für ausgehende Flüge am Flughafen Kyzylorda.

Das Projekt von Vanderlande am polnischen Flughafen CPK umfasst ein riesiges Förderbandnetz mit einer Gesamtlänge von über 16 Kilometern. Der Markt für Gepäckabfertigungssysteme an Flughäfen schätzt diese Technologie aufgrund ihrer Fähigkeit, Lastspitzen ohne die bei trägergestützten Systemen häufig auftretenden Softwareverzögerungen zu bewältigen. Der Flughafen Palma de Mallorca erneuerte die Wartung seines 10 Kilometer langen Förderbandnetzes, um einen reibungslosen Betrieb während der Sommerferien zu gewährleisten. Die Modernisierung des Flughafens Toronto City im Jahr 2025 nutzt speziell neue Transferförderbänder, um die Vorabfertigung durch die US-Zoll- und Grenzschutzbehörde (CBP) zu erleichtern. Darüber hinaus ermöglichen Bandsysteme im Gegensatz zu geschlossenen DCV-Gleissen ein sofortiges manuelles Eingreifen bei Störungen. Daifuku demontierte kürzlich am internationalen Flughafen Denver 1.134 Meter alte Förderbänder, um den Durchsatz zu optimieren.

Aneinanderreihung von Passagierspitzen steigert Sortier- und Lagerlösungen

Transport-, Sortier- und Lagerlösungen haben einen Marktanteil von 50,4 %, da Flughäfen bestrebt sind, die Mindestumsteigezeiten für Transferpassagiere zu minimieren. Der Aufstieg von Mega-Allianzen erfordert automatisierte Sortieranlagen, die Tausende von Gepäckstücken pro Stunde fehlerfrei abfertigen können. Der Markt für Gepäckabfertigungssysteme an Flughäfen verzeichnet einen starken Anstieg bei der Nutzung von Early Bag Storage (EBS), um lange Wartezeiten effektiv zu bewältigen. Der Flughafen Hefei Xinqiao hat kürzlich ein VarioStore EBS mit 700 Stellplätzen integriert, um die Gepäckbänder im Hauptterminal zu entlasten. Die Modernisierung von Terminal 2 am Flughafen Singapur Changi umfasst ein CrisStore-System mit einer Kapazität von 2.300 Gepäckstücken, um frühes Einchecken zu ermöglichen. Hochgeschwindigkeits-Kippschalensortierer sind heute unerlässlich, um Gepäck mit Geschwindigkeiten von über 2,5 Metern pro Sekunde präzise umzuleiten.

- Die automatisierten Sortieranlagen des internationalen Flughafens Hongkong bearbeiten mittlerweile über 15.000 Gepäckstücke pro Stunde.

- Doha Hamad International implementierte EBS-Module speziell für Luxuspassagiertransfers.

- Der internationale Flughafen Navi Mumbai plant, Ende 2025 das weltweit schnellste Gepäckausgabesystem einzuführen.

Der Flughafen Bodø in Norwegen vergab Ende 2025 einen Auftrag für eine vollautomatische Sortieranlage zur Bewältigung komplexer Ankünfte. Der Markt für Gepäckabfertigungssysteme an Flughäfen setzt auf solche Lösungen, um die Einhaltung der IATA-Resolution 753 an Umsteigepunkten zu gewährleisten. Das neue Terminal 1 des JFK-Flughafens wird mit der Swift-Drop-Technologie von SITA ausgestattet, um die Gepäckstücke automatisch in die Sortieranlage einzuführen. Die Beumer Group installierte am Flughafen Changi 1.300 Meter CrisBag-Infrastruktur, um Lagerlinien mit Transportschleifen zu verbinden. Automatisierte Lager- und Bereitstellungssysteme (ASRS) ermöglichen es Drehkreuzen, Gepäckstücke vertikal zu lagern und so wertvolle Fläche in dicht besiedelten Terminals zu sparen. Das Individual Carrier System (ICS) von Vanderlande am Flughafen CPK gewährleistet die vollständige Nachverfolgbarkeit während des Hochgeschwindigkeitssortierprozesses.

Mega-Hub-Bauprojekte festigen die Vormachtstellung von Flughäfen der Klasse A

Flughäfen der Klasse A dominieren mit einem Marktanteil von 42 %, da ihr enormer Umfang milliardenschwere Infrastrukturinvestitionen erfordert, die anderswo nicht getätigt werden. Diese Mega-Drehkreuze, die jährlich über 15 Millionen Passagiere abfertigen, sind die Hauptabnehmer redundanter Systeme der Enterprise-Klasse. Der Markt für Gepäckabfertigungssysteme an Flughäfen wird von Projekten wie dem King Salman International Airport in Riad angetrieben, der bis 2030 120 Millionen Passagiere abfertigen will. Terminal 2 des Flughafens Heathrow hat kürzlich ein neues System in Betrieb genommen, das für die Abfertigung von 31.000 Gepäckstücken täglich ausgelegt ist. Solche Anlagen erfordern einen kontinuierlichen 24/7-Betrieb und somit robuste Backup-Systeme und fortschrittliche Steuerungssoftware. Die Initiative „Baggage 2025“ des Flughafens Toronto Pearson zielt darauf ab, einen Durchsatz von 80 Millionen Gepäckstücken pro Jahr zu unterstützen.

- Der internationale Flughafen Seattle-Tacoma verzeichnete im Jahr 2024 eine Rekordzahl von 36 Millionen Gepäckstücken.

- Das neue Terminal 1 des JFK-Flughafens stellt eine 19 Milliarden Dollar teure Umgestaltung des internationalen Verkehrs dar.

- Palma de Mallorca fertigt jährlich über 9 Millionen Passagiere ab, was eine intensive Gepäcklogistik erfordert.

Der Flughafen Peking-Daxing nutzt Hochgeschwindigkeits-Förderbänder, um seine weitläufigen Abflughallen effizient zu verbinden. Der Markt für Gepäckabfertigungssysteme sieht Flughäfen der Klasse A als Testfeld für innovative, hybride biometrische Gepäckabfertigungssysteme. Der Flughafen Chicago O’Hare vergab 2025 einen Auftrag über 12 Millionen US-Dollar allein für die Optimierung der Gepäckabfertigung in Terminal 3. Der internationale Flughafen Los Angeles modernisiert seine gesamte Infrastruktur, um den Passagieransturm der Olympischen Spiele 2028 zu bewältigen. Diese Flughäfen betreiben komplexe Hub-and-Spoke-Systeme, die auf einer präzisen Synchronisierung von Gepäck und Flug basieren. Das Greenfield-Projekt in Navi Mumbai verdeutlicht die enormen Investitionen, die für die Gepäckinfrastruktur der Klasse A vorgesehen sind.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Bestehende installierte Basis sichert Marktführerschaft der Barcode-Technologie

Die Barcode-Technologie hält weiterhin einen Marktanteil von 76,6 %, da sie nach wie vor die universelle Sprache für den Gepäckaustausch zwischen Fluggesellschaften ist. RFID bietet zwar Vorteile hinsichtlich der Lesereichweite, die Kosten für die Erstellung von Barcode-Etiketten liegen jedoch bei nur einem Bruchteil eines Cents, was sie insbesondere für Economy-Reisen wirtschaftlich überlegen macht. Der Markt für Gepäckabfertigungssysteme an Flughäfen konzentriert sich auf die Aufrüstung bestehender optischer Systeme mit kamerabasierten „Vision“-Systemen anstatt auf den Austausch von Etiketten. Das neue Terminal 1 des JFK-Flughafens setzt „Vision Encoding“ ein, um beschädigte Etiketten mithilfe von KI-Overlays innerhalb von Sekunden zu lesen. Das Projekt „2025“ der Alstef Group am Flughafen Bodø integriert Standard-Barcode-Lesegeräte sowohl für die Ankunfts- als auch für die Abflugspur.

- Die Scanleistung mit Handscannern liegt im Durchschnitt bei 650 Gepäckstücken pro Stunde und Mitarbeiter.

- An modernen Verkehrsknotenpunkten wie dem Toronto City Airport sind noch immer manuelle Kodierungsstationen installiert.

- Alstef hat bei Kyzylorda automatische Etikettenleser (ATR) integriert, um das Scannen zu automatisieren.

Die Smart Path-Kioske von SITA drucken standardmäßige 10-stellige IATA-Barcodes, um die Kompatibilität mit Zielflughäfen weltweit zu gewährleisten. Der Markt für Gepäckabfertigungssysteme schätzt Barcodes aufgrund ihrer Lesbarkeit mit kostengünstigen Handgeräten an entfernten Schaltern. Etwa 15–20 % der Scans erfordern manuelle Eingriffe, was den Bedarf an redundanten Scantunneln verstärkt. Die bestehende Infrastruktur an großen Drehkreuzen wie Heathrow basiert vollständig auf optischer Sichtlinientechnologie. Kameratunnel erfassen nun 360-Grad-Bilder, um Etiketten auf umgedrehten Gepäckstücken ohne menschliche Hilfe zu entschlüsseln. Die weltweite Verfügbarkeit von Barcode-Druckern an Check-in-Schaltern sichert die führende Position dieser Technologie.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Asien-Pazifik konfiguriert Mega-Hubs zur Bewältigung von 50 Prozent des globalen Verkehrswachstums

Der asiatisch-pazifische Raum ist unangefochtener Marktführer im Bereich der Gepäckabfertigungssysteme für Flughäfen. Dies ist auf ein enormes Neubauvolumen zurückzuführen, das den Rest der Welt bei Weitem übertrifft. Die Region verzeichnet derzeit über 40 Prozent des globalen Passagierwachstums, was den Bau von Hochleistungs-Flughafenzentren anstelle einfacher Terminals erforderlich macht. Chinas kontinuierliche Bemühungen im Rahmen seines „Vier-Horizontale“-Netzwerkplans und Indiens UDAN-Programm treiben eine Bautätigkeit voran, bei der Skalierbarkeit das wichtigste Designkriterium ist.

Anders als im Westen, wo Nachrüstungen üblich sind, bietet der Markt für Gepäckabfertigungssysteme an Flughäfen im asiatisch-pazifischen Raum Anbietern die lukrative Möglichkeit, umfangreiche, durchgängige unabhängige Gepäckförderanlagen (Independent Carrier Systems, ICS) in leerstehenden Kellergeschossen zu installieren. Die regionale Marktführerschaft wird durch die starke Präsenz von Daifuku und die zunehmende Marktdurchdringung von Vanderlande verstärkt. Beide Unternehmen konkurrieren mit Flughäfen wie Singapur Changi und Mumbai, die Sortiergeschwindigkeiten von über 10 Metern pro Sekunde benötigen, um das beispiellose Passagieraufkommen zu bewältigen.

Nordamerika investiert Milliarden in Sicherheitskonformität und die Ablösung veralteter Systeme.

Nordamerika behauptet seine starke Position als zweitgrößter Markt für Gepäckförderanlagen an Flughäfen. Grund dafür ist die dringende Notwendigkeit, die veraltete Infrastruktur aus den 1990er-Jahren zu modernisieren. Treiber ist hier nicht die Expansion, sondern der dringende Austausch von Anlagen, die das Ende ihrer Lebensdauer erreicht haben, im laufenden Betrieb – sogenannte Brownfield-Projekte. Diese komplexen Modernisierungen werden durch die Vorgaben der TSA beschleunigt, die eine fortschrittliche Cybersicherheitssegmentierung und die Integration von leistungsstarker CT-Screening-Technologie erfordern. Herkömmliche Förderbandanlagen können diese Anforderungen ohne erhebliche strukturelle Verstärkungen nicht erfüllen.

Der Markt für Gepäckabfertigungssysteme an regionalen Flughäfen ist durch hohe Betriebskosten und umfangreiche staatliche Infrastrukturzuschüsse gekennzeichnet, die Systemausfälle an stark frequentierten nationalen Drehkreuzen verhindern sollen. Führende Systemintegratoren wie Brock Solutions und Siemens Logistics spielen hier eine wichtige Rolle und konzentrieren sich auf Softwarelösungen und intelligente Sicherheitskontrollen, um die Effizienz der räumlich begrenzten Terminals zu optimieren, die das weltweit höchste Passagieraufkommen abfertigen.

Europa nutzt Regulierung und Automatisierung, um dem kritischen Arbeitskräftemangel bei der Bodenabfertigung entgegenzuwirken.

Der europäische Markt für Gepäckabfertigungssysteme an Flughäfen bleibt das globale Innovationslabor der Branche und behauptet seine starke Marktposition dank regulatorischer Vorgaben und des dringenden Bedarfs an Automatisierung. Die Investitionen in der Region werden durch die strikte Einhaltung des ECAC-Standards 3 für Sprengstoffdetektionssysteme bestimmt, der einen kontinentweiten Kapitalerneuerungszyklus zur Modernisierung der Röntgeninfrastruktur erzwungen hat.

Der eigentliche Treiber auf dem europäischen Markt für Gepäckabfertigungssysteme an Flughäfen ist jedoch der chronische Fachkräftemangel. Da die Personalstärke im Bodenabfertigungsbereich immer noch deutlich hinter den Werten von 2019 zurückbleibt, setzen europäische Drehkreuze verstärkt auf automatisierte Gepäckaufgabesysteme und Behältersysteme, um menschliche Eingriffe zu minimieren. Europa, Heimat der Branchenriesen Beumer Group und Vanderlande, ist zudem die erste Region, in der BHS bei Ausschreibungen großen Wert auf Nachhaltigkeit legt und energieeffiziente Magnetantriebe fordert, um die ambitionierten EU-Vorgaben für Klimaneutralität bis 2050 zu erfüllen.

Führende Akteure auf dem globalen Markt für Gepäckabfertigungssysteme an Flughäfen

- Beumer Gruppe

- Daifuku Co. Ltd.

- Fives-Gruppe

- G&S Flughafen-Förderband

- Gleitpfadgruppe

- Grenzebach Gruppe

- Logplan LLC

- Pteris Global Limited (CIMC-Gruppe)

- Siemens AG

- Vanderlande Industries BV.

- Weitere prominente Spieler

Marktsegmentierungsübersicht:

Nach Typ

- Förderband

- Zielcodiertes Fahrzeug (DCV)

Durch Lösung

- Sicherheitskontrollsysteme

- Transport-, Sortier- und Lagersysteme

- Rückgewinnungssysteme

Nach Flughafenklasse

- Klasse A

- Klasse B

- Klasse C

- Andere

Durch Tracking-Technologie

- Barcode-System

- RFID-System

Nach Check-in-Serviceart

- Unterstützte Dienstleistungen

- Selbstbedienung

Nach Region

- Nordamerika

- Die USA

- Kanada

- Mexiko

- Europa

- Großbritannien

- Deutschland

- Frankreich

- Spanien

- Russland

- Restliches Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien und Neuseeland

- Korea

- ASEAN

- Übriges Asien-Pazifik

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

- Naher Osten und Afrika

- VAE

- Saudi-Arabien

- Südafrika

- Rest von MEA

BERICHTSUMFANG

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2024 | 7,63 Milliarden US-Dollar |

| Erwartete Einnahmen im Jahr 2033 | 13,64 Milliarden US-Dollar |

| Historische Daten | 2020-2023 |

| Basisjahr | 2024 |

| Prognosezeitraum | 2025-2033 |

| Einheit | Wert (Mrd. USD) |

| CAGR | 6.67% |

| Abgedeckte Segmente | Nach Typ, Lösung, Flughafenklasse, Tracking-Technologie, Check-in-Serviceart, Region |

| Wichtige Unternehmen | Beumer Group, Daifuku Co. Ltd., Fives Group, G&S Airport Conveyor, Glidepath Group, Grenzebach Group, Logplan LLC, Pteris Global Limited (CIMC Group), Siemens AG, Vanderlande Industries BV, Weitere bedeutende Akteure |

| Anpassungsumfang | Erhalten Sie Ihren individuell angepassten Bericht nach Ihren Wünschen. Fragen Sie nach individuellen Anpassungen. |

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |