Markt für Aluminiumguss: Nach Produkt (Silizium, Eisen, Kupfer, Magnesium und Zink); Verfahren (Druckguss, Kokillenguss, Feinguss und Sandguss); Branchenanwendung (Luft- und Raumfahrt, Bauwesen und Architektur, Stadtmobiliar (abnehmbare Poller), Lebensmittel und Getränke (Dosen), Elektro- und Elektronikgeräte, Automobilindustrie, Landwirtschaft und Sonstige); Region – Marktgröße, Branchendynamik, Chancenanalyse und Prognose für 2025–2033

- Letzte Aktualisierung: 15. Januar 2025 | | Bericht-ID: AA0522250

Marktszenario

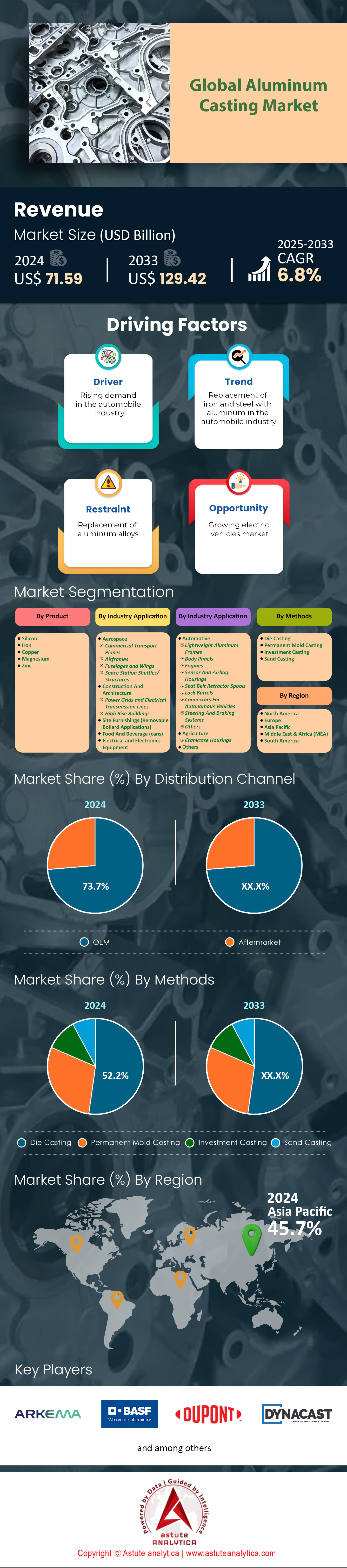

Der Markt für Aluminiumguss wurde im Jahr 2024 auf 71,59 Milliarden US-Dollar geschätzt und soll bis 2033 einen Umsatz von 129,42 Milliarden US-Dollar generieren, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,8 % im Prognosezeitraum 2025-2033 entspricht.

Aluminiumguss spiegelt die ungebrochene Nachfrage aus der Automobil- und Luftfahrtindustrie wider. Der Druckguss spielt dabei weiterhin eine zentrale Rolle und liefert dank seiner Präzision und hohen Produktionsgeschwindigkeit jährlich 54 Millionen Aluminiumbauteile. Weltweit sind mittlerweile über 8.000 Gießereien im Aluminiumguss tätig und verdeutlichen damit die vielfältige geografische Präsenz des Marktes. Die Nachfrage nach leichten und dennoch robusten Werkstoffen hat Aluminium zu einer unverzichtbaren Wahl gemacht, insbesondere im Automobilsektor, der allein im Jahr 2024 voraussichtlich 14,2 Millionen Tonnen Aluminiumgussbauteile verbrauchen wird. Dieser Anstieg ist auf die gestiegenen Anforderungen an Motorblöcke und Getriebegehäuse sowie das Streben nach höherer Effizienz bei Elektrofahrzeugen zurückzuführen.

Signifikante Kapazitätserweiterungen haben die weltweite Aluminiumgussproduktion auf 22 Millionen Tonnen ansteigen lassen. China ist mit einer Produktion von 41 Millionen Tonnen Primäraluminium im Jahr 2024 führend. Indien und die USA folgen auf dem Markt für Aluminiumguss, wobei die USA im Jahr 2024 27 neue Gießereien eröffneten, um aufstrebende Branchen wie Elektromobilität und Unterhaltungselektronik zu bedienen. Gleichzeitig wird für die Luft- und Raumfahrt ein Bedarf von 1,6 Millionen Tonnen Aluminiumguss prognostiziert – ein deutlicher Hinweis auf die Bedeutung des Materials für die Gewichtsreduzierung von Flugzeugen bei gleichzeitiger Steigerung der Treibstoffeffizienz. Aufgrund der strengen Qualitätsanforderungen bleibt der Kokillenguss für Strukturbauteile das bevorzugte Verfahren, während der Sandguss aufgrund seiner Flexibilität weiterhin eine Nische für die Kleinserienfertigung besetzt.

Auf dem europäischen Markt für Aluminiumguss erreichte das Produktionsvolumen 3,8 Millionen Tonnen. Dies belegt den anhaltenden Fokus der Region auf Präzisionstechnik und die stark steigende Nachfrage aus der Automobilindustrie. Ein wesentlicher Nachfragetreiber sind Elektrofahrzeuge, die in diesem Jahr 3,9 Milliarden US-Dollar in moderne Druckgussanlagen für Batteriegehäuse und Strukturrahmen investierten. Diese Investitionen unterstreichen den Trend zur Konsolidierung komplexer Bauteile, strengere Umweltauflagen und die sich wandelnden Verbraucherpräferenzen für nachhaltige Mobilität. Automobilindustrie, Luft- und Raumfahrt sowie Unterhaltungselektronik sind nach wie vor die wichtigsten Endabnehmer, doch aufstrebende Bereiche wie erneuerbare Energien und Robotik eröffnen neue Möglichkeiten. Dank weiterer Innovationen im Legierungsdesign und der zunehmenden Automatisierung ist der Markt für Aluminiumguss für ein stetiges Wachstum gerüstet und deckt den globalen Bedarf an leichten, leistungsstarken Lösungen für vielfältige Anwendungen.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Marktdynamik

Treiber: Der weltweite Anstieg der Automobilforschung und -entwicklung erfordert leichte, aber robuste Fahrzeugkomponenten aus Aluminiumguss für fortschrittliche Mobilität

Die Automobilforschung hat ihre Bemühungen verstärkt, hochfeste und leichte Aluminiumkomponenten zu integrieren, insbesondere in Fahrzeugplattformen der nächsten Generation. Im Jahr 2023 starteten mehrere globale Automobilhersteller im Aluminiumgussmarkt 14 neue Prototypenprogramme zur Erprobung von Aluminiumguss-Chassisstrukturen. Dies unterstreicht den verstärkten Fokus auf die Reduzierung von Kraftstoffverbrauch und Emissionen. Viele dieser Technologiezentren evaluieren nun Echtzeit-Anguss-Systeme. 45 Pilotprojekte zielen darauf ab, den Schmelzfluss zu optimieren, um Lunker und Risse in den fertigen Teilen zu minimieren. Gleichzeitig haben mindestens zwölf spezialisierte Gießereien ihre internen Forschungs- und Entwicklungslabore ausgebaut, um die mechanischen Eigenschaften moderner Legierungen zu verbessern. In Japan testeten fünf führende Automobilhersteller gemeinsam über 60 verschiedene Aluminiumlegierungen für crashkritische Bereiche. In ganz Europa verfügen acht neue Elektrofahrzeugplattformen über spezialisierte Aluminiumguss-Batteriegehäuse. Dies unterstreicht das Bestreben der Branche nach einer sichereren und effizienteren Elektromobilität.

Das Streben nach überlegenen Aluminiumguss-Fahrzeugkomponenten im Markt für Aluminiumguss steht im Einklang mit der strategischen Neuausrichtung hin zu Elektro- und Hybridantrieben. In Deutschland haben drei große Automobilhersteller gemeinsam vakuumunterstützte Gießanlagen entwickelt, die bis zu 1.000 strukturell komplexe Teile täglich produzieren können. Gleichzeitig meldeten mindestens sechs der weltweit größten Hersteller von Gießereianlagen eine Verdopplung der Kundenaufträge für Robotergießzellen im Jahr 2023. Diese automatisierten Systeme beschleunigen nicht nur die Produktion, sondern reduzieren auch die Fehlermargen auf ein Minimum, was zu weniger Ausschuss führt. In Asien wurden 2023 vier neue Legierungsrezepturen patentiert, die höhere Stoßbelastungen bewältigen, ohne die Gesamtmasse der Bauteile zu erhöhen. Indien, bekannt für seine sparsame Ingenieurskunst, verzeichnet zwei große Automobilkonsortien, die in die Forschung zum Hochdruck-Druckguss investieren, um optimale Festigkeits-Gewichts-Verhältnisse zu erzielen. Jede dieser Entwicklungen verdeutlicht das wachsende Bestreben in der Fahrzeugforschung und -entwicklung, die bemerkenswerte Kombination aus Zähigkeit und Leichtigkeit von Aluminium zu nutzen.

Trend: Einsatz von Echtzeitsensoren zur vorausschauenden Wartung in Aluminiumgießanlagen für höchste Effizienzziele

Echtzeit-Sensorik hat sich im Aluminiumgussmarkt als bahnbrechende Technologie etabliert und ermöglicht beispiellose Einblicke in Prozessparameter. 2023 dokumentierten Branchenexperten über 70 Pilotanlagen mit in die Form integrierten Wärmesonden, die die Metallflussdynamik in Echtzeit erfassen. Sechs große Druckgussunternehmen demonstrierten, dass die kontinuierliche Datenerfassung die Fehlerquote drastisch reduziert; einige berichteten von weniger als zehn fehlerhaften Teilen pro 10.000 produzierten Teilen. Ingenieure in Italien setzten 20 hochentwickelte Ultraschallsensoren in Hochdruckgießzellen ein, um Mikro-Einschlüsse und Porosität vor der vollständigen Erstarrung zu erkennen. Drei führende Hersteller integrierten Infrarot-Bildgebungsgeräte in Gießanlagen und deckten so ungleichmäßige Füllmuster auf, die zuvor unbemerkt geblieben waren. Bis Jahresende arbeiteten acht Forschungsinstitute an Sensorfusionsprotokollen zusammen, um einen durchgängigen digitalen Datenfluss vom Ofen bis zur Endkontrolle zu gewährleisten.

Vorausschauende Instandhaltung nutzt diese Sensorarrays, um Anlagenstillstände vorherzusagen und Ausfälle zu verhindern, was zu hocheffizienten Produktionszyklen führt. Auf dem US-amerikanischen Markt für Aluminiumguss implementierte ein Konsortium aus fünf Gießereien cloudbasierte Analyseplattformen, die täglich Millionen von Datenpunkten erfassen. Diese Systeme informieren die Bediener in Echtzeit über drohenden mechanischen Verschleiß und verhindern so abrupte Stillstände und kostspielige Nacharbeiten. Mindestens 16 kleinere Betriebe führten zentrale Dashboards ein, die Schwingungsanalysen und Metalltemperaturgradienten korrelieren, um den proaktiven Teileaustausch zu planen. In Schweden validierten vier Ingenieurteams Algorithmen, die eine optimale Angusskalibrierung für spiegelbildliche Gießmaschinen empfehlen und so die Zykluszeiten um bis zu 15 Prozent verkürzen. Gleichzeitig führte ein Hersteller von Aluminiumrädern in Mexiko sensorgestützte Roboterarme ein, die Gießwinkel autonom anpassen und nahezu perfekte Füllraten erzielen. Jeder dieser Fortschritte unterstreicht, wie die Echtzeit-Sensorintegration die Gießereilandschaft verändert, in der Agilität und Konsistenz wichtiger denn je sind.

Herausforderung: Komplexe Legierungszusammensetzungen, die im Rahmen von Aluminiumgussprojekten spezialisiertes metallurgisches Fachwissen und firmeneigene Verfahren erfordern

Mit zunehmender Komplexität der Produktdesigns stehen Gießereien vor der Herausforderung, anspruchsvolle Aluminiumlegierungen für den Aluminiumgussmarkt zu entwickeln und zu verarbeiten. Im Jahr 2023 erforderten mindestens neun neu patentierte Legierungsvarianten engere Temperaturfenster beim Schmelzen, um ein gleichmäßiges Korngefüge zu gewährleisten. Chinesische Forscher veröffentlichten Ergebnisse zu 40 Mikroadditiven, die die Korrosionsbeständigkeit verbessern, aber oft die Schweißbarkeit beeinträchtigen. Dieser Balanceakt veranlasste fünf internationale metallurgische Institute, grenzüberschreitende Kooperationen zur Zusammensetzungsprüfung zu initiieren, um wichtige Eigenschaften zu standardisieren. In Frankreich entwickelten zwei Luft- und Raumfahrtunternehmen gemeinsam eine Legierungsreihe speziell für hochbelastete Turbinenbaugruppen, die jeweils eine sorgfältig abgestufte Abkühlung über einen 24-Stunden-Zyklus erfordern. Abseits automatisierter Fertigungslinien nutzte ein Konsortium aus drei Gießereien in Kanada das Vakuuminduktionsschmelzen, um die chemische Reinheit bei der Kleinserienfertigung zu gewährleisten.

Proprietäre Verfahren entstehen auch aus der Notwendigkeit, diese komplexen Zusammensetzungen ohne Einbußen beim Durchsatz zu verarbeiten. Sechs der weltweit größten Anlagenbauer stellten 2023 neu entwickelte Öfen vor, die Spurenelementverhältnisse innerhalb enger Toleranzen erhalten. Auf dem japanischen Markt für Aluminiumguss setzte ein Forschungsteam Elektronenstrahlraffination an sieben Prototyplegierungen ein, um eingebettete Verunreinigungen zu entfernen, die die Festigkeit der fertigen Teile beeinträchtigten. Gleichzeitig führte ein großer Luft- und Raumfahrtkonzern in Großbritannien ein Echtzeit-Spektroskopiesystem ein, das die Schmelzzusammensetzung während eines einzigen Gießvorgangs 20 Mal überprüft. Drei führende Automobilhersteller unterstrichen zudem die Notwendigkeit spezieller Angussmethoden für Legierungen, die zu Heißrissen neigen. Ende 2023 gründeten vier Universitätslabore ein gemeinsames Forschungszentrum, um Wärmebehandlungsprogramme für diese komplexen Legierungsgruppen zu untersuchen. Sorgfältige Beachtung der Zusammensetzung und Prozesssynergie gewährleisten, dass diese Spitzenwerkstoffe ihr Potenzial in anspruchsvollen Einsatzumgebungen voll ausschöpfen.

Segmentanalyse

Nach Typ

Die prognostizierte Fähigkeit von Eisen, über 52 % des Umsatzes im Aluminiumgussmarkt zu generieren, unterstreicht seine bemerkenswerte Dominanz in einem Bereich, der oft mit den Leichtbauvorteilen von Aluminium in Verbindung gebracht wird. Zahlreiche Branchen, von Großbauprojekten bis hin zum modernen Maschinenbau, vertrauen auf Eisen aufgrund seiner unübertroffenen Festigkeit, hohen Zugfestigkeit und Kosteneffizienz. Obwohl Aluminium sich durch Gewichtsreduzierung und verbesserte Energieeffizienz auszeichnet, gibt es zahlreiche kritische Anwendungen, in denen die Robustheit und Verschleißfestigkeit von Eisen unverzichtbar bleiben. Diese anhaltende Präferenz erstreckt sich auch auf den Automobilsektor, wo die Robustheit von Eisen sicherstellt, dass sicherheitskritische Bauteile intensiven mechanischen Belastungen standhalten. Darüber hinaus festigen die inhärenten magnetischen Eigenschaften von Eisen seine Rolle in elektrischen Systemen und elektronischen Geräten und stärken so seine Präsenz in verschiedenen Industriezweigen.

Einer der Hauptgründe für die anhaltende Bedeutung von Eisen liegt in seiner Vielseitigkeit. Traditionelle Gießverfahren eignen sich hervorragend für Eisen und ermöglichen es Herstellern, Bauteile unterschiedlicher Größen zu fertigen, ohne Kompromisse bei Haltbarkeit oder Leistung im Vergleich zum Aluminiumgussmarkt einzugehen. Der Kostenvorteil von Eisen zeigt sich insbesondere bei der Fertigung großer Stückzahlen, da dieses Metall weit verbreitet und relativ einfach zu verarbeiten ist. Branchen, die Wert auf Zuverlässigkeit legen – vor allem im Infrastruktur- und Hochleistungsmaschinenbau – schätzen die gleichbleibenden mechanischen Eigenschaften von Eisen für die Aufrechterhaltung der Betriebsstabilität. In einem zunehmend wettbewerbsintensiven Umfeld bleibt die Fähigkeit von Eisenguss, robuste Teile mit geringerem Ausfallrisiko zu liefern, äußerst attraktiv. Auch wenn sich der Markt mit neuen Werkstoffen und innovativen Gießverfahren weiterentwickelt, deutet die bewährte Leistung von Eisen bei der Erfüllung strenger Industriestandards darauf hin, dass es seine führende Position behaupten wird, gestützt durch die anhaltende Nachfrage nach zuverlässigen und langlebigen Gusslösungen.

Nach Branchen

Der Automobilsektor, der über 39 % des Umsatzes im Aluminiumgussmarkt ausmacht, unterstreicht seinen maßgeblichen Einfluss auf die globale Nachfrage. Diese führende Position resultiert aus dem dringenden Bestreben der Automobilindustrie nach leichteren und nachhaltigeren Fahrzeugen, wobei der Aluminium-Druckguss für die Herstellung essenzieller Teile unverzichtbar geworden ist. Motorblöcke, Räder und Getriebegehäuse sind nur einige Beispiele für Komponenten, die von den Leichtbaueigenschaften von Aluminium profitieren und so zur Reduzierung des Gesamtgewichts und der CO₂-Emissionen beitragen. Die Widerstandsfähigkeit und Formbarkeit von Aluminium ermöglichen es Herstellern, strenge Sicherheits- und Leistungsstandards zu erfüllen, ohne dabei auf Designfreiheit zu verzichten. Angesichts der stetig steigenden Nachfrage der Verbraucher nach kraftstoffsparenden Autos setzen Automobilhersteller zunehmend auf Aluminiumguss, um Lösungen zu entwickeln, die Umweltauflagen und Marktanforderungen in Einklang bringen.

Neben der Gewichtsreduzierung beruht die anhaltende Abhängigkeit der Automobilindustrie vom Aluminiumgussmarkt auch auf Leistungssteigerungen bei Elektro- und Hybridfahrzeugen. In diesen fortschrittlichen Antriebssträngen sind optimale Wärmeableitung und zuverlässige Antriebskomponenten entscheidend für maximale Effizienz und Batterielebensdauer. Die hohe Wärmeleitfähigkeit und Korrosionsbeständigkeit von Aluminium machen es unverzichtbar für die Konstruktion von Batteriegehäusen, elektronischen Steuergeräten und Kühlsystemen. Darüber hinaus erweitern neue Trends wie die Fahrzeugelektrifizierung und das autonome Fahren kontinuierlich das Anwendungsspektrum, in dem die Kombination aus Festigkeit, Vielseitigkeit und Nachhaltigkeit von Aluminium gefragt ist. Auch andere Branchen – darunter Unterhaltungselektronik, Luft- und Raumfahrt sowie das Bauwesen – nutzen Aluminiumguss für diverse Struktur- und Funktionsbauteile. Das Engagement der Automobilindustrie für Innovation und Massenproduktion festigt jedoch ihre Rolle als Marktführer. Die anhaltende Nachfrage nach leichten, leistungsstarken Gussteilen sichert der Automobilindustrie auch weiterhin eine treibende Kraft bei der Gestaltung der Zukunft des Aluminiumgusses.

Nach Methode

Der prognostizierte Umsatzanteil des Druckgussverfahrens von über 52,2 % am Aluminiumgussmarkt spiegelt seine langjährige Erfolgsgeschichte bei der Herstellung hochwertiger, präzisionsgefertigter Produkte wider. Die Beliebtheit dieses Verfahrens beruht auf seiner Fähigkeit, komplexe Geometrien in großen Stückzahlen zu vergleichsweise geringen Kosten zu produzieren. Dies ist besonders attraktiv für Branchen wie die Automobil-, Luft- und Raumfahrt- sowie Unterhaltungselektronikindustrie. Durch das Einspritzen von flüssigem Aluminium unter hohem Druck in Metallformen entstehen beim Druckguss komplexe Bauteile mit glatteren Oberflächen und engeren Toleranzen im Vergleich zu vielen anderen Gussverfahren. Diese Vorteile führen zu einer überlegenen Produktgleichmäßigkeit, einem geringeren Nachbearbeitungsaufwand und minimalem Materialverlust – Faktoren, die sich maßgeblich auf die Rentabilität der Hersteller auswirken.

Die Dominanz des Druckgussverfahrens beruht auch auf seiner Anpassungsfähigkeit an ein breites Spektrum an Bauteilgrößen und -funktionen. Da die Industrie kontinuierlich Innovationen vorantreibt und immer leichtere, aber dennoch stabile Bauteile benötigt, bietet der Druckguss die nötige Flexibilität, um mit diesen Anforderungen Schritt zu halten. Dieses Verfahren eignet sich hervorragend zur Herstellung von Kühlkörpern, komplexen Gehäusen und internen Strukturen, die für elektronische Geräte unerlässlich sind. Es schützt empfindliche Bauteile und gewährleistet gleichzeitig eine effiziente Wärmeableitung. Im Automobilsektor ermöglicht der Druckguss die Fertigung leichter und dennoch robuster Teile wie Motorblöcke und Getriebegehäuse, die zur Steigerung der Kraftstoffeffizienz und Reduzierung von Emissionen beitragen. Durch einen stabilen Prozess, der eine konstant hohe Produktionsleistung ermöglicht, bleibt der Druckguss ein fester Bestandteil der Industrie. Da Hersteller bestrebt sind, Effizienz und Qualität zu optimieren, festigt die bewährte Fähigkeit des Druckgusses, strenge Standards zu erfüllen, seine Position als führendes Verfahren auf den weltweiten Aluminiumgussmärkten.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Der asiatisch-pazifische Raum sticht mit einem Marktanteil von über 45,7 % als größter Markt für Aluminiumguss hervor. Dies ist auf seine breite industrielle Basis, seine starken Forschungsbemühungen und die wachsende Nachfrage nach fortschrittlichen Fertigungslösungen zurückzuführen. China, Indien, Japan und Indonesien führen diese Dominanz an, da jedes Land über spezifische Stärken in Bezug auf Produktionsleistung, Konsummuster und technologische Entwicklung verfügt. Angetrieben von kostengünstigen Arbeitskräften und einer effizienten Infrastruktur investiert China massiv in die fortschrittliche Luft- und Raumfahrtindustrie und treibt damit die Nachfrage nach Strukturbauteilen aus Aluminium bis 2024 an. Gleichzeitig verzeichnet Indien erhebliche Fortschritte bei Kokillengießanlagen, deren Komplexität und Kapazität aufgrund gestiegener Investitionen im Automobil- und Bausektor zugenommen haben.

In der gesamten Region setzen Gießereien auf integrierte Fertigungslösungen, um Ausfallzeiten zu minimieren und die Ausbeute zu steigern, insbesondere angesichts des Produktionsbooms von Elektrofahrzeugen. Dieser Wandel im Markt für Aluminiumguss hat den Verbrauch von Aluminiumguss-Batteriegehäusen deutlich erhöht und bietet leichte, aber dennoch robuste Komponenten für die Transporttechnologie der nächsten Generation. Japans Einsatz von Roboterautomatisierung in Gießereien steigert kontinuierlich die Produktionseffizienz und Produktkonsistenz und hilft den lokalen Werken, die strengen Exportanforderungen zu erfüllen. Indonesien hingegen setzt verstärkt auf modulare Aluminiumgusslösungen, um Bauprojekte zu optimieren und die Lohnkosten zu senken. Neue Industrieparks für die Metallverarbeitung sollen 2024 in Betrieb gehen

China stärkt die Position des asiatisch-pazifischen Raums auf dem Markt für Aluminiumguss durch den Export großer Mengen an Motorchassis-Teilen in über 50 Länder und festigt damit seine Rolle als globaler Produktionsstandort. Indien konzentriert sich auf die Steigerung der Kraftstoffeffizienz von Fahrzeugen durch den weitverbreiteten Einsatz von Aluminiumguss-Zylinderblöcken und verbindet so seinen florierenden Automobilsektor mit Nachhaltigkeitszielen. Japans hochwertige Druckgussverfahren haben den Ausbau moderner Gießereianlagen vorangetrieben und einen Wettbewerbsvorteil bei komplexen Oberflächenveredelungstechniken geschaffen. Indonesien profitiert seinerseits vom Bauboom der Millennials, der lokale Bauträger dazu veranlasst, Aluminiumgussrahmen und -bauteile einzusetzen, um die Bauzeiten zu verkürzen. Die Synergie dieser vier Länder trägt zur bemerkenswerten Dominanz des asiatisch-pazifischen Raums auf dem Markt für Aluminiumguss bei. Der Verbrauch wird von der Automobil-, Luftfahrt- und Bauindustrie getragen, die das beeindruckende Festigkeits-Gewichts-Verhältnis und die Korrosionsbeständigkeit des Metalls schätzen. Diese Verschmelzung verschiedener Endverbraucherbranchen, gepaart mit kontinuierlichen Verbesserungen der Fertigungspräzision, sichert dem asiatisch-pazifischen Raum seine herausragende Position im Aluminiumguss bis weit in das Jahr 2024 hinein.

Führende Unternehmen im Markt für Aluminiumguss

- Alcast Technologies Ltd

- Arkema SA

- Arrmaz

- BASF-Konzern

- Dupont De Nemours Inc.

- Dynacast Deutschland GmbH

- Honeywell International Inc.

- Huntsman Corporation

- Ingevity Corporation

- Kao Corporation

- Kraton Corporation

- MartinreaHonsel Germany GmbH

- Nouryon

- Nouryon

- Weitere prominente Spieler

Marktsegmentierungsübersicht:

Nach Produkt:

- Silizium

- Eisen

- Kupfer

- Magnesium

- Zink

Nach Methode:

- Druckguss

- Dauerformguss

- Feinguss

- Sandguss

Nach Branchenanwendung:

- Luft- und Raumfahrt

- Kommerzielle Transportflugzeuge

- Flugzeugzellen

- Rümpfe und Tragflächen

- Raumstations-Shuttles/Strukturen

- Kommerzielle Transportflugzeuge

- Bauwesen und Architektur

- Stromnetze und elektrische Übertragungsleitungen

- Hochhäuser

- Außenausstattung (Anwendungen für abnehmbare Poller)

- Lebensmittel und Getränke (Dosen)

- Elektrische und elektronische Geräte

- Automobil

- Leichte Aluminiumrahmen

- Karosserieteile

- Motoren

- Sensor- und Airbaggehäuse

- Aufrollspulen für Sicherheitsgurte

- Schlosszylinder

- Steckverbinder für autonome Fahrzeuge

- Lenk- und Bremssysteme

- Andere

- Landwirtschaft

- Kurbelgehäuse

- Andere

Nach Region:

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Westeuropa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Westeuropa

- Osteuropa

- Polen

- Russland

- Übriges Osteuropa

- Westeuropa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- Südkorea

- ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- VAE

- Saudi-Arabien

- Südafrika

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |