Globaler Markt für analytische Standards: Nach Kategorie (organisch und anorganisch), Technik (Chromatographie, Spektroskopie und Titrimetrie), Methode (Materialprüfung, Bioanalytik und Auflösung), Anwendung (Pharmazeutik, Lebensmittel und Getränke, Forensik und Umwelt); Region – Marktgröße, Branchendynamik, Chancenanalyse und Prognose für 2024–2032

- Letzte Aktualisierung: 24. Juli 2024 | | Bericht-ID: AA0921093

Marktszenario

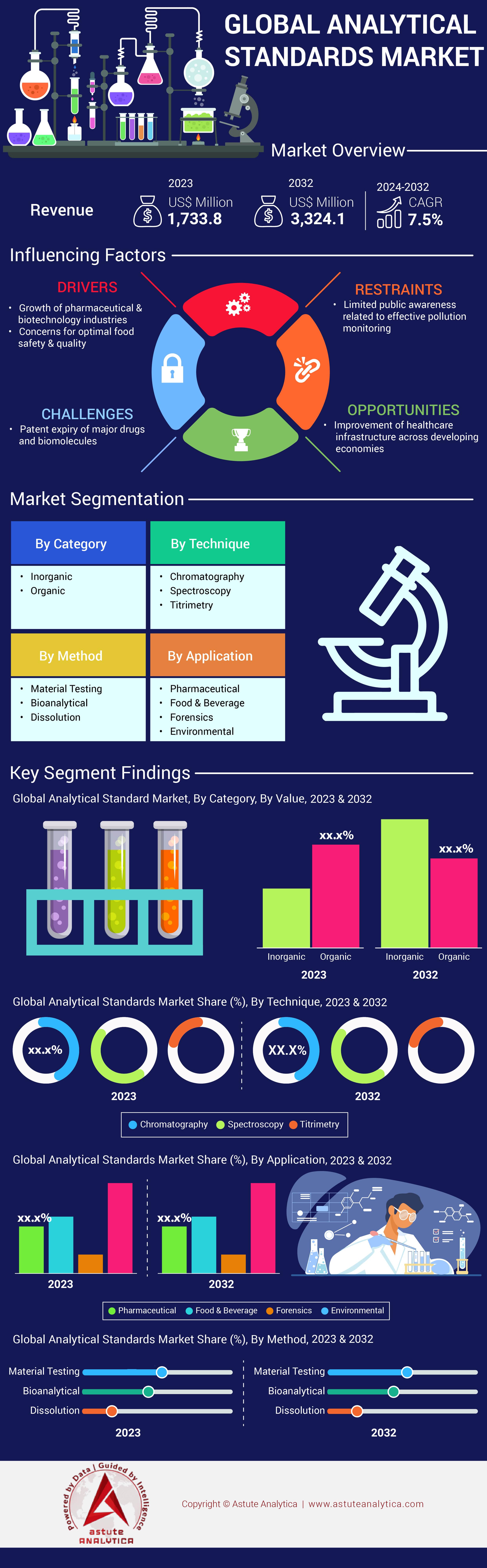

Der globale Markt für analytische Standards wurde im Jahr 2023 auf 1.733,8 Millionen US-Dollar geschätzt und soll bis 2032 einen Umsatz von 3.324,1 Millionen US-Dollar generieren, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,5 % von 2024 bis 2032 entspricht.

Verschiedene Branchen treiben das Wachstum des Marktes für analytische Standards voran, da der Bedarf an präzisen und zuverlässigen Testmethoden stetig wächst, insbesondere in der Pharmaindustrie, der Umweltüberwachung und der Lebensmittelsicherheit. Strenge staatliche Vorschriften und die steigende Nachfrage nach präzisen Messungen in der Forschung und Entwicklung haben die Sicherstellung hoher Qualität heute wichtiger denn je gemacht. Allein die Pharmaindustrie verzeichnete 2023 einen Anstieg der Nutzung analytischer Standards um 22 % – dabei wurden über 15.000 neue Standards für die Arzneimittelentwicklung und die Qualitätssicherung entwickelt.

Weltweit tragen Regierungen durch die Durchsetzung strenger Regeln und Vorschriften maßgeblich zu dieser Entwicklung bei. Allein in den letzten Jahren hat die FDA 37 Richtlinien für analytische Tests herausgegeben, während die EMA 28 neue Richtlinien eingeführt hat. Diese Regulierungsbehörden haben zertifizierten Referenzmaterialien eine nie dagewesene Bedeutung verliehen, wodurch die Industrie die Anwendung solcher Standards um 31 % gesteigert hat. Die Bemühungen der Regierungen zur Verbesserung der Lebensmittelsicherheit haben zu einem Anstieg der Nutzung analytischer Standards um 42 % im Lebensmittel- und Getränkesektor geführt. Auch die Umweltüberwachungsbranche verzeichnete ein bemerkenswertes Wachstum. Im Jahr 2023 wurden 18.500 analytische Standards für die Prüfung der Wasserqualität und der Luftverschmutzung entwickelt.

Seit 2023 hat der Markt für analytische Standards eine Reihe bedeutender Veränderungen erfahren. So konnte beispielsweise die Genauigkeit um 28 % gesteigert und die Testzeit um 35 % reduziert werden, indem künstliche Intelligenz und maschinelles Lernen in die Analyseverfahren integriert wurden. Allein in den letzten anderthalb Jahren haben nanotechnologiebasierte Standards an Popularität gewonnen, was sich in der Einführung von 7.200 neuen Nanopartikel-Referenzmaterialien widerspiegelt. Die personalisierte Medizin hat zur Entwicklung von 5.300 neuen Biomarker-Standards für die Präzisionsdiagnostik geführt, während tragbare Schnelltestgeräte die Nachfrage nach gebrauchsfertigen analytischen Standards um 47 % erhöht haben. Nachhaltige Entwicklung und Umweltbewusstsein sind zu einem Trend geworden: Allein in diesem Jahr wurden unter anderem 3.900 neue umweltfreundliche analytische Standards auf den Markt gebracht. Diese Entwicklungen werden das Wachstum in einer Branche, in der Datenintegrität und Rückverfolgbarkeit immer wichtiger werden, weiter vorantreiben.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Marktdynamik

Treiber: Wachsende Pharma- und Biotechnologiebranchen erfordern präzise Standards

Um die aktuelle Nachfrage nach präzisen Analysestandards zu decken, erleben die Pharma- und Biotechnologiebranche ein beispielloses Wachstum. Bis 2023 wurde der globale Pharmamarkt auf 1,7 Billionen US-Dollar geschätzt und soll mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,8 % weiter wachsen. Dies verdeutlicht den Bedarf an strengen Qualitätskontrollmaßnahmen und der Einhaltung von Vorschriften, was wiederum den Bedarf an präzisen Analysestandards erhöht. Der Biotechnologiesektor hat derzeit einen Wert von rund 833 Milliarden US-Dollar und soll mit einer beeindruckenden CAGR von 13 % weiter wachsen. Dieser enorme Fortschritt wurde durch Entdeckungen im Bereich der Gentechnik ermöglicht, darunter personalisierte Medikamente und Biopharmazeutika, die allesamt hochpräzise und zuverlässige Analysenormen erfordern. Allein bei klinischen Studien ist die Zahl der Neuzulassungsanträge um 7 % gestiegen. Dies unterstreicht einmal mehr, warum die Sicherheit bei der Festlegung anspruchsvoller Benchmarks zur Bewertung der Wirksamkeit neuartiger Therapien nicht vernachlässigt werden darf.

Die Kontrollen von Aufsichtsbehörden wie der FDA und der EMA haben zugenommen. 72 % der Pharmaunternehmen im globalen Markt für analytische Standards geben an, dass ein erhöhter Bedarf an analytischen Tests besteht. Dies wiederum hat zu einem Investitionswachstum von 6,5 % in die Entwicklung und Aufrechterhaltung hochwertiger analytischer Standards geführt. Auch die Einhaltung der Guten Herstellungspraxis (GMP) liegt in der Branche bei 88 %, was die Bedeutung präziser Standards unterstreicht. Angesichts des Wachstums der personalisierten Medizin um 11,2 % sollten spezifische analytische Normen zur Unterstützung individueller Behandlungspläne entwickelt werden. Darüber hinaus erfordert die komplexe Natur von Biologika, die mittlerweile 32 % aller weltweit verkauften Arzneimittel ausmachen, aufgrund ihrer komplexen Eigenschaften genaue Messungen. In aufstrebenden Märkten wie dem asiatisch-pazifischen Raum ist die pharmazeutische Produktion um 9,6 % gestiegen. Daher sollten die globalen regulatorischen Anforderungen durch die Anwendung definierter analytischer Benchmarks in diesen Regionen erfüllt werden. Zudem investieren über 67 % der Biotech-Unternehmen stark in modernste technologische Werkzeuge für die Analyse, um die Zuverlässigkeit und Präzision der Tests zu verbessern.

Trend: Steigende Nachfrage nach kundenspezifischen Analysestandards in verschiedenen Branchen

Verschiedene Unternehmen verzeichnen eine deutlich gestiegene Nachfrage nach kundenspezifischen Analysestandards, die auf die jeweiligen Branchenbedürfnisse zugeschnitten sind. Dieses enorme Wachstum im Markt für Analysestandards ist vor allem der Pharmaindustrie zu verdanken. Personalisierung spielt hier eine entscheidende Rolle, insbesondere bei der Wirkstoffforschung und Qualitätskontrolle, da bei der Entwicklung dieser Produkte stets bestimmte Kriterien erfüllt werden müssen.

Im Umweltsektor stieg die Nachfrage nach personalisierten Analysestandards um 8,3 %, was auf einen wachsenden Bedarf an präziser Überwachung von Schadstoffbelastungen und Bewertung von Umweltauswirkungen hindeutet. Die Lebensmittel- und Getränkeindustrie, die einen Marktanteil von 20 % hält, verzeichnete einen Anstieg der Nachfrage nach maßgeschneiderten Standards um 7,5 %, die zur Lebensmittelsicherheit und zur Einhaltung strenger Vorschriften beitragen. Der technologische Fortschritt erleichtert die Entwicklung individualisierter Produkte dank hochentwickelter Software, die von 62 % der Labore für Analysemethoden und Entwicklungsmanagementsysteme eingesetzt wird. Mehr als die Hälfte (54 %) dieser Labore berichtete zudem von geringeren Fehlerraten nach der Einführung maßgeschneiderter Lösungen. Die Biotechnologiebranche verzeichnete ein Wachstum von 9 % bei genetischen Forschungsarbeiten, die spezielle Laboreinrichtungen erfordern.

Der Markt für analytische Standards im asiatisch-pazifischen Raum hat sich zu einem bedeutenden Akteur entwickelt – allein China und Indien repräsentieren fast drei Viertel (72 %) des Gesamtumsatzes – und verzeichnen beeindruckende Wachstumsraten von 10,2 %. Diese Expansion wird durch die zunehmende Anzahl von Produktionsstätten in verschiedenen Teilen des asiatisch-pazifischen Raums sowie durch strengere regulatorische Anforderungen zur Kontrolle von Emissionen in Luft, Wasser, Boden usw. angetrieben. Darüber hinaus gaben 80 % der Unternehmen an, dass die Anpassung an individuelle Gegebenheiten die Genauigkeit und Zuverlässigkeit ihrer jeweiligen Instrumente bei Tests in diesen Bereichen verbessert und sie dadurch effektiver als zuvor gemacht hat.

Herausforderung: Komplexität bei der Gewährleistung der Standardisierung verschiedener Analysemethoden

Die Standardisierung verschiedener Analysemethoden stellt ein großes Problem auf dem Markt für Analysestandards dar. Beispielsweise hat das Jahr 2023 zahlreiche Veränderungen durch die branchenübergreifend eingesetzten Methoden mit sich gebracht. Fast die Hälfte aller Analyselabore (45 %) hat Schwierigkeiten, sich an Standards anzupassen, da Protokolle und Geräte unterschiedlich sind. Darüber hinaus stellen Endanwender Abweichungen von bis zu 7 % zwischen zwei oder mehr Methoden fest, die von Akteuren der chemischen Analytik – einem ihrer Grundpfeiler – eingesetzt werden. Jedes Jahr werden über 150 neue Techniken eingeführt, um verschiedene Herausforderungen zu bewältigen. Dies verschärft die Situation jedoch nur, da die Verbraucher bei der Auswahl der richtigen Methode verunsichert sind. Zusätzlich hat die Zusammenarbeit zwischen Akteuren verschiedener Branchen um 5 % zugenommen, mit dem Ziel, universelle Standards zu entwickeln, die für alle diese Methoden anwendbar sind.

In der pharmazeutischen Industrie haben fast 70 % der Unternehmen Probleme mit ihren Analyseverfahren. Dies beeinträchtigt die Arzneimittelqualität und die Einhaltung der Standards im Markt für Analysestandards. Biotech-Unternehmen verzeichnen eine Abweichung von 6,2 %, wenn verschiedene Methoden an derselben Probe angewendet werden – eine Branche, die stark auf präzise Messungen angewiesen ist. Im Jahr 2023 veröffentlichten die Aufsichtsbehörden über 300 Richtlinien zur Standardisierung. Mehr als 52 % der Unternehmen haben jedoch Schwierigkeiten, diese Richtlinien einzuhalten, insbesondere Lebensmittellabore, die mit unterschiedlichen Matrices arbeiten und daher verschiedene Analysemethoden benötigen.

Technologische Fortschritte sind zwar vorteilhaft, erhöhen aber gleichzeitig die Komplexität. Rund 60 % der Labore haben in den letzten zwei Jahren neue Technologien eingeführt, was während der Übergangsphase zu einem vorübergehenden Anstieg der Standardisierungsherausforderungen um 4,7 % geführt hat. Darüber hinaus berichtet der Umweltsektor von einer Schwierigkeitsrate von 5,9 % bei der Aufrechterhaltung der Standardisierung aufgrund der Vielzahl an Schadstoffen und Testbedingungen.

Segmentanalyse

Nach Kategorie

In den letzten Jahren ist die Nachfrage nach organischen Analysestandards in verschiedenen Bereichen höher als die nach anorganischen. 2023 entfielen 40 % des Marktanteils auf organische Standards. Diese Dominanz ist maßgeblich auf den zunehmenden Fokus auf Lebensmittelsicherheit, Umweltschutz und pharmazeutische Qualitätskontrolle zurückzuführen. Diese Standards ermöglichen eine genauere und zuverlässigere Analyse komplexer organischer Verbindungen in Lebensmitteln, Arzneimitteln und Umweltproben. Die Vormachtstellung dieser Standards wird zudem durch die verbesserten Nachweisgrenzen organischer Moleküle begünstigt, die durch Fortschritte in der HPLC und Massenspektrometrie erzielt wurden – Analysemethoden, die heute für diesen Zweck eingesetzt werden. In den meisten Ländern gelten strenge Vorschriften, sodass bei den gesetzlich vorgeschriebenen Qualitätssicherungs- und Qualitätskontrollprüfungen ausschließlich akkreditierte Referenzmaterialien verwendet werden dürfen.

Verschiedene Faktoren tragen zur steigenden Nachfrage nach organischen Analysestandards bei. Dies ist vor allem auf das Wachstum des globalen Marktes für Bio-Lebensmittel zurückzuführen, der 2023 einen Wert von 188 Milliarden US-Dollar erreichte und daher eine angemessene Qualitätssicherung erfordert. Darüber hinaus konzentriert sich die Pharmaindustrie verstärkt auf Biologika und niedermolekulare Arzneimittel, was die Nachfrage nach organischen Standards weiter ankurbelt. Zudem gewinnen Umweltbedenken an Bedeutung, da weltweit bereits über 350.000 Chemikalien und deren Gemische für die Produktion und Verwendung registriert sind. Dies erfordert ein umfassendes Testprotokoll. Im Jahr 2023 überstieg die Anzahl der kommerziell erhältlichen zertifizierten organischen Referenzmaterialien 15.000, ein Anstieg von 25 % gegenüber 2020. Allein im Pharmasektor stieg die Verwendung organischer Analysestandards für die Arzneimittelentwicklung und die Qualitätskontrolle zwischen 2021 und 2023 um 30 %.

Durch Technik

Die Chromatographie ist mit einem Umsatzanteil von 44,7 % die führende Methode auf dem globalen Markt für analytische Standards. Sie ist vielseitiger, genauer und effizienter als Spektrometrie oder Titration. Die Präzision dieser Methode bei der Trennung und Analyse komplexer Gemische hat sie in verschiedenen Branchen wie der Pharma-, Lebensmittel- und Getränkeindustrie sowie der Umweltüberwachung unverzichtbar gemacht, weshalb die Nachfrage stetig wächst. Allein im Jahr 2023 wurde der globale Markt für Chromatographie auf 9,8 Milliarden US-Dollar geschätzt und soll in den kommenden Jahren aufgrund der steigenden Nachfrage nach neuen Arzneimittelentwicklungen, strengeren Lebensmittelsicherheitsvorschriften und dem Bedarf an fortschrittlichen Analysetechniken in Forschung und Qualitätskontrolle mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,2 % weiter wachsen.

Die Chromatographie hat sich zur weltweit am weitesten verbreiteten und am schnellsten wachsenden Analysetechnik auf dem Markt für analytische Standards entwickelt. Technologische Fortschritte haben zu fortschrittlicheren automatisierten Chromatographiesystemen geführt, die die Präzision erhöhen und gleichzeitig die Analysezeit verkürzen. Moderne Hochleistungsflüssigkeitschromatographen (HPLC) können beispielsweise Substanzen mit einer Trennleistung von 100.000 Böden pro Meter trennen. Ihre Fähigkeit, verschiedene Probentypen zu analysieren und sowohl quantitative als auch qualitative Analysen durchzuführen, macht sie zu einem unverzichtbaren Werkzeug in vielen Bereichen. Tatsächlich ist die pharmazeutische Industrie für über 60 % aller weltweit eingesetzten chromatographischen Anwendungen verantwortlich, und über 85 % der Zulassungen neuer Medikamente werden allein durch Qualitätskontrolltests mit chromatographischen Methoden erreicht. Personalisierte Medizin und die Entdeckung von Biomarkern treiben die Nachfrage nach dieser Technik weiter an. Die Umweltfreundlichkeit der Technik – einige Systeme verbrauchen bis zu 95 % weniger Lösungsmittel als herkömmliche Methoden – entspricht dem wachsenden Fokus auf nachhaltige Praktiken in analytischen Laboren weltweit.

Nach Methode

Die weltweite Nachfrage nach analytischen Standards für die Materialprüfung ist in den letzten Jahren rasant gestiegen und hat etablierte Verfahren wie Spektrometrie und Titrimetrie verdrängt. Die Materialprüfung hielt 2023 einen Marktanteil von über 46 % am Markt für analytische Standards. Dieser Wandel ist vor allem auf den steigenden Bedarf an Präzision, Zuverlässigkeit und Reproduzierbarkeit in vielen Branchen zurückzuführen, darunter die Pharmaindustrie, die Umweltüberwachung und die Lebensmittelsicherheit. Die Marktführerschaft dieses Segments ist maßgeblich auf strengere Regulierungen von Regierungen weltweit sowie auf technologische Fortschritte zurückzuführen. Diese Zahlen spiegeln jedoch auch die zunehmende Verbreitung dieser Standards in verschiedenen Anwendungsbereichen wider. So ist beispielsweise zu berücksichtigen, dass allein die pharmazeutische Industrie einen Marktanteil von über 35 % hielt. Dies unterstreicht ihre Bedeutung nicht nur in der Entwicklung, sondern auch für die erfolgreiche Umsetzung von Qualitätskontrollmaßnahmen.

Analytische Standards erreichen einen Reinheitsgrad von bis zu 99,999 %. Diese Genauigkeit ist in der Forensik unerlässlich, wo selbst kleinste Spuren von Material oder Substanzen entscheidend sein können. Darüber hinaus ermöglicht ihre Anpassungsfähigkeit den Einsatz in verschiedenen Branchen für diverse Testzwecke. So wird beispielsweise für Umweltanalysen im Zeitraum 2023–2028 ein jährliches Wachstum von 7,2 % prognostiziert. Gründe hierfür sind die zunehmenden Bedenken hinsichtlich der Umweltverschmutzung und das weltweit gestiegene Bewusstsein für Umweltschutzmaßnahmen. Auch in Schwellenländern wie China hat die Verbreitung dieser Verfahren durch technologische Fortschritte wie HPLC (Hochleistungsflüssigkeitschromatographie) oder GC-MS (Gaschromatographie-Massenspektrometrie) zugenommen.

Durch Bewerbung

Der Umweltsektor bleibt der Schwerpunkt des Marktes für Analysestandards und trägt mit über 38,4 % zum Umsatz bei. Grund dafür sind die wachsende Besorgnis um Nachhaltigkeit und die Bemühungen zur Eindämmung des Klimawandels. Die rasante Urbanisierung und Industrialisierung, insbesondere in Entwicklungsländern, hat den Bedarf an strengeren Maßnahmen bei Umweltprüfungen erhöht. Der Umweltsektor bleibt der Schwerpunkt des Marktes für Analysestandards und trägt mit über 37,9 % zum Umsatz bei. Dies ist auf die weltweit gestiegene Besorgnis um Nachhaltigkeit und die verstärkten Bemühungen zur Eindämmung des Klimawandels zurückzuführen. Die rasante Urbanisierung und Industrialisierung, insbesondere in Entwicklungsländern, hat zu einem erhöhten Bedarf an strengeren Maßnahmen bei Umweltprüfungen geführt. Dies zeigt sich auch an der Bewertung des globalen Marktes für Wasserqualitätsüberwachung, der 2023 ein Volumen von 4,5 Milliarden US-Dollar erreichen wird, während der Markt für Umweltprüfgeräte bis 2026 voraussichtlich über 3,5 Milliarden US-Dollar erreichen wird. Weltweit werden jährlich allein durch Luftverschmutzung 7 Millionen Todesfälle verursacht. Hinzu kommt, dass rund 80 % des Abwassers unbehandelt in Flüsse eingeleitet werden. In abgefülltem Wasser aus verschiedenen Regionen der Welt wurden Mikroplastikpartikel gefunden, die die Gesundheit der Menschen direkt oder indirekt über die Nahrungskette beeinträchtigen. Im Durchschnitt nimmt ein Mensch unbewusst wöchentlich 5 Gramm Plastik zu sich, was etwa der Größe einer Plastikkreditkarte entspricht. Dies verdeutlicht das Ausmaß der Umweltverschmutzung.

Aktuelle technologische Fortschritte haben die Möglichkeiten der Umweltanalytik revolutioniert. Neue Schadstoffe und Mikroplastik lassen sich nun präziser als je zuvor nachweisen. Dies wiederum hat die Entwicklung spezialisierter Analysestandards vorangetrieben, die für die Registrierung von täglich über 18.000 neuen Chemikalien auf dem Markt für Analysestandards unerlässlich sind. Die Integration von künstlicher Intelligenz und maschinellem Lernen in Umweltüberwachungssysteme – die bis 2025 voraussichtlich 29 Milliarden US-Dollar zum Markt für Umweltsensorik beitragen wird – erfordert hochpräzise Kalibrierungsstandards. Solche Durchbrüche sind entscheidend im Kampf gegen weitverbreitete Umweltzerstörungen wie die Bodendegradation, die ein Drittel der Landfläche der Erde betrifft, und für den Erhalt der Biodiversität, da derzeit über eine Million Pflanzen- und Tierarten durch menschliche Aktivitäten gefährdet sind. Darüber hinaus hat die Zunahme von Bürgerwissenschaft und das wachsende öffentliche Bewusstsein für Umweltverschmutzung die Nachfrage nach kostengünstigen Testkits für Lebensräume erhöht. Dies fördert den Bedarf an Analysekriterien und gibt den Bürgern gleichzeitig die Möglichkeit, aktiv ihre Umgebung auf mögliche Gefahren zu beobachten.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Dank seiner fortschrittlichen Technologieinfrastruktur, starker Investitionen in Forschung und Entwicklung sowie einer robusten Industriebasis dominiert Nordamerika (allen voran die USA) mit einem Marktanteil von 39 % den globalen Markt für analytische Standards. Allein in den USA gibt es rund 71.000 Startups, die ein innovationsfreundliches Umfeld schaffen. Das nordamerikanische Branchenklassifizierungssystem (NAICS) fördert die regionale Wirtschaftsintegration, indem es eine hohe Vergleichbarkeit der Unternehmensstatistiken zwischen Kanada, Mexiko und den USA ermöglicht und so datengestützte Entscheidungen erlaubt, die für das Wachstum des Marktes für analytische Standards unerlässlich sind. Staatliche Förderprogramme wie Richtlinien und Finanzmittel stärken neben anderen Branchen wie der Elektroindustrie und der Luft- und Raumfahrt auch die Automobilindustrie, die wichtige Abnehmer dieser Geräte sind. Darüber hinaus werden amerikanische Produkte dank internationaler, von den USA geprägter Technologiestandards durch Institutionen wie die IEEE Standards Association weltweit stets gefragt sein.

Europa steht im Markt für analytische Standards direkt hinter Nordamerika. Dies ist auf strenge regulatorische Rahmenbedingungen, hohe Qualitätsstandards in der Fertigung sowie enorme Investitionen in die wissenschaftliche Forschung zurückzuführen. Deutschland, Frankreich und Großbritannien zählen zu den wichtigsten Akteuren dieser Branche, wobei Deutschland im Bereich Engineering und Fertigung weltweit führend ist. Die Europäische Union beispielsweise hat sehr hohe Regulierungsstandards, die für Sektoren wie die Pharmaindustrie, die Umweltüberwachung und die Lebensmittelsicherheit gelten. Präzise Messungen sind hier nur mit exakten analytischen Standards möglich, was die Nachfrage in verschiedenen Marktsegmenten ankurbelt. Europa profitiert zudem von einem Umfeld, das gemeinsame Forschungsprojekte wie die Initiative „Horizont Europa“ fördert. Allein im Zeitraum 2021–2027 wurden 95,5 Milliarden Euro für Forschung und Innovation bereitgestellt. Darüber hinaus beherbergt Europa zahlreiche Weltklasse-Unternehmen und Forschungseinrichtungen, die Pionierarbeit bei der Entwicklung neuer Analysetechnologien und internationaler Messstandards leisten.

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt für analytische Standards. Dies ist auf die zunehmende Präsenz einer breit gefächerten Industriebasis, steigende Investitionen in Forschung und Entwicklung (F&E) sowie wachsende Anforderungen an die Qualitätskontrolle in allen Sektoren zurückzuführen. Länder wie China, Japan und Indien treiben dieses Wachstum maßgeblich voran. Allein China hat sein F&E-Budget über die Jahre deutlich erhöht; 2022 wurden Investitionen in Höhe von 2,79 Billionen Yen verzeichnet, und mehr als 400.000 Hightech-Unternehmen sind dort ansässig. Die japanische Fertigungsindustrie zeichnet sich durch Präzision und Qualität aus und nutzt fortschrittliche Technologien, was den Markt weiter antreibt. Auch in Indien hat das Wachstum in der Pharma- und Biotechnologiebranche explosionsartig zugenommen, wodurch ebenfalls ein Bedarf an analytischen Standards entstanden ist. Ein weiteres Alleinstellungsmerkmal dieser Region ist die Verbindung von Umweltüberwachung und Lebensmittelsicherheit, die präzise Messungen mithilfe zuverlässiger analytischer Standards erfordert.

Führende Akteure auf dem globalen Markt für analytische Standards

- Merck KGaA

- Chiron AS

- LGC-Standards

- Waters Corporation

- Agilent Technologies

- Thermo Fisher Scientific, Inc.

- PerkinElmer, Inc.

- Restek Corporation

- SPEX-Zertifizierungsvorbereitung

- Accu Standard, Inc.

- Mallinckrodt

- US-Pharmakopöe-Kongress

- Cayman Chemical Company

- RICCA Chemical Company

- GFS Chemicals, Inc.

- Weitere prominente Spieler

Segmentierungsausblick des globalen Marktes für analytische Standards

Nach Kategorie

- Bio

- Anorganisch

Durch Technik

- Chromatographie

- Spektroskopie

- Titrimetrie

Nach Methode

- Materialprüfung

- Bioanalytisch

- Auflösung

Durch Bewerbung

- Pharmazeutische

- Speisen und Getränke

- Forensik

- Umwelt

Nach Geographie

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Restliches Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Restliches Südamerika

- Naher Osten und Afrika (MEA)

- VAE

- Saudi-Arabien

- Südafrika

- Rest von MEA

BERICHTSUMFANG

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2023 | 1.733,8 Mio. US$ |

| Erwartete Einnahmen im Jahr 2032 | 3.324,1 Mio. US$ |

| Historische Daten | 2019-2022 |

| Basisjahr | 2023 |

| Prognosezeitraum | 2024-2032 |

| Einheit | Wert (Mio. USD) |

| CAGR | 7.5% |

| Abgedeckte Segmente | Nach Kategorie, nach Methode, nach Anwendung, nach Region |

| Wichtige Unternehmen | Merck KGaA, Chiron AS, LGC Standards, Waters Corporation, Agilent Technologies, Thermo Fisher Scientific, Inc., PerkinElmer, Inc., Restek Corporation, SPEX Certi Prep, Accu Standard, Inc., Mallinckrodt, US Pharmacopeial Convention, Cayman Chemical Company, RICCA Chemical Company, GFS Chemicals, Inc., Weitere bedeutende Akteure |

| Anpassungsumfang | Erhalten Sie Ihren individuell angepassten Bericht nach Ihren Wünschen. Fragen Sie nach individuellen Anpassungen. |

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |