Globaler Apherese-Markt: Nach Produkt (Apherese-Einwegartikel und Apherese-Geräte); Art (Plasmapherese, Thrombozytenapherese, Erythrozytapherese, Leukapherese, Photopherese, Sonstige); Verfahren (Automatisierte Blutentnahme (Spenderapherese), Therapeutische Apherese); Technologie (Zentrifugation, Membrantrennverfahren, Selektive Adsorption); Endnutzer (Krankenhäuser und Blutspendezentren); Region – Marktgröße, Branchendynamik, Chancenanalyse und Prognose für 2024–2032

- Letzte Aktualisierung: 23. April 2024 | | Bericht-ID: AA0823570

Marktszenario

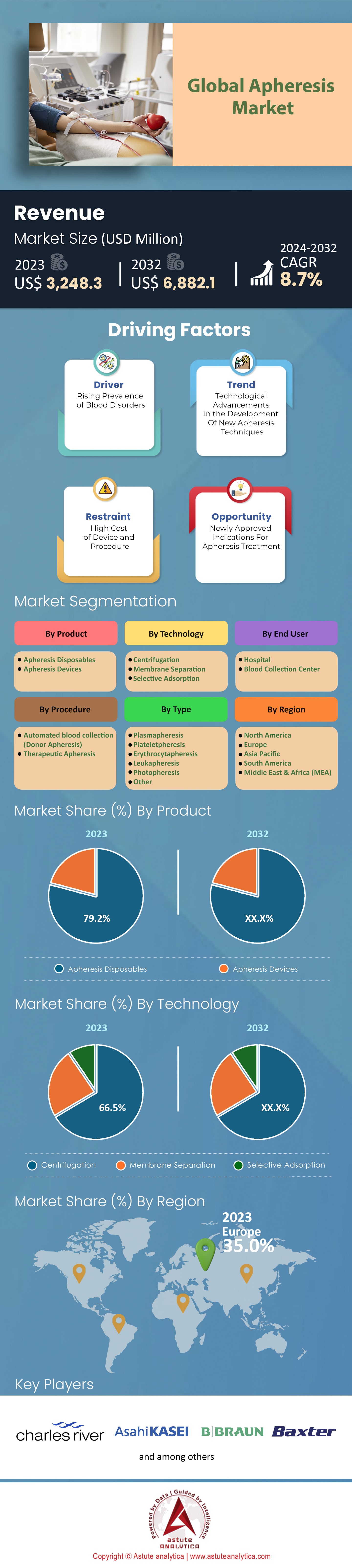

Der globale Apherese-Markt geschätzt im Jahr 2023 auf 3.248,3 Millionen US-Dollar erreichen, bis 2032 einen Wert von 6.882,1 Millionen US-Dollar was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,7 % im Prognosezeitraum 2024–2032.

Der globale Apherese-Markt hat ein beeindruckendes Wachstum erfahren, das durch die steigende Nachfrage nach aus Plasma gewonnenen Produkten, Fortschritte bei den Apherese-Technologien und die zunehmende Verbreitung chronischer Krankheiten weltweit angetrieben wird.

Einer der wichtigsten Wachstumstreiber ist die steigende Nachfrage nach Plasmaprodukten, die 2023 rund 60 % des gesamten Apherese-Marktes ausmachten. Angesichts der wachsenden Zahl älterer Menschen, die laut den Vereinten Nationen bis 2050 voraussichtlich 1,5 Milliarden erreichen wird, und der steigenden Gesundheitsausgaben, die laut 2020 8,7 Billionen US-Dollar , dürfte die Nachfrage nach Blutprodukten wie Plasma und Thrombozyten weiter steigen. Der Markt ist derzeit durch einen starken Wettbewerb zwischen multinationalen und regionalen Anbietern geprägt. Die fünf größten Unternehmen hielten 2023 zusammen einen Marktanteil von rund 55 %. Diese Unternehmen haben massiv in Forschung und Entwicklung investiert, was zu jüngsten Fortschritten in den Bereichen Automatisierung, Datenanalyse und Integration mit Systemen für elektronische Patientenakten (EHR) geführt hat. Diese Entwicklungen haben sich zu wichtigen Trends in der Branche entwickelt.

Das Bewusstsein der Verbraucher für die Bedeutung der Apherese in der Behandlung verschiedener Erkrankungen hat sich ebenfalls gewandelt und die Dynamik des globalen Apherese-Marktes beeinflusst. Blutbanken und Krankenhäuser, die Hauptabnehmer von Apherese-Geräten, hielten 2023 aufgrund der hohen Nachfrage nach Blutprodukten rund 75 % des Marktanteils. Die therapeutische Apherese wird zunehmend als wirksame Behandlungsmethode für Autoimmunerkrankungen, hämatologische Erkrankungen und bestimmte Infektionen anerkannt, was das Marktwachstum weiter ankurbelt.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Marktdynamik

Treiber: Wachsende Nachfrage nach plasmabasierten Produkten

Die steigende Nachfrage nach Plasmaprodukten ist ein wesentlicher Wachstumstreiber für den globalen Apherese-Markt. Plasmaprodukte finden breite Anwendung in der Behandlung verschiedener Erkrankungen wie Immundefekten, Blutgerinnungsstörungen und bestimmten Krebsarten. Der globale Markt für Plasmaprodukte wurde 2023 auf rund 26,2 Milliarden US-Dollar Plasmaproteintherapeutika erreichte 2023 einen Markt Wert von rund 24 Milliarden US-Dollar, was die starke Nachfrage nach Plasmaprodukten verdeutlicht.

Der Hauptgrund für dieses Wachstum ist die zunehmende Verbreitung von Erkrankungen, die Plasmaprodukte erfordern. Laut der Weltföderation für Hämophilie gab es im Jahr 2022 weltweit etwa 200.000 Menschen mit Hämophilie, und diese Zahl wird aufgrund verbesserter Diagnoseverfahren und des Bevölkerungswachstums voraussichtlich weiter steigen. Auch der zunehmende Einsatz von Albumin in der Chirurgie und Notfallmedizin trägt zur steigenden Nachfrage bei. Diese wachsende Nachfrage treibt den Bedarf an Plasmaspenden an, die primär mittels Apherese erfolgen. Die Plasmaapherese wird gegenüber Vollblutspenden bevorzugt, da sie häufigere Spenden ermöglicht und qualitativ hochwertigeres Plasma liefert.

Trend: Automatisierung und technologische Fortschritte

Automatisierung und technologische Fortschritte haben sich zu einem bedeutenden Trend auf dem globalen Apherese-Markt entwickelt. Die Integration von Automatisierung in Apherese-Geräte hat Effizienz, Genauigkeit und Sicherheit verbessert und so zu einer verstärkten Nutzung dieser Geräte geführt. Der Einsatz von Automatisierung reduziert den Bedarf an manuellen Eingriffen und minimiert das Risiko von Fehlern und Kontaminationen. Automatisierte Apherese-Geräte bieten zudem verbesserte Datenmanagement-Funktionen und ermöglichen eine nahtlose Integration in elektronische Patientenaktensysteme (EHR). Dieser Trend ist besonders in Industrieländern mit hoher Verbreitung von IT-Lösungen im Gesundheitswesen deutlich zu beobachten. Laut einem Bericht von Astute Analytica wird der globale Markt für IT-Lösungen im Gesundheitswesen bis 2032 voraussichtlich ein Volumen von 540 Milliarden US-Dollar erreichen und mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,8 % wachsen.

Ein weiterer bemerkenswerter technologischer Fortschritt ist die Entwicklung tragbarer Apheresegeräte. Diese Geräte ermöglichen die Entnahme von Blutbestandteilen direkt beim Spender, was den Komfort erhöht und den Spenderpool erweitert. Tragbare Apheresegeräte dürften insbesondere in Schwellenländern, in denen sich die Gesundheitsinfrastruktur noch im Aufbau befindet, an Bedeutung gewinnen.

Chance: Erweiterung der Anwendungsmöglichkeiten der therapeutischen Apherese

Die therapeutische Apherese hat sich als wirksame Behandlungsmethode für verschiedene Erkrankungen etabliert und bietet damit ein erhebliches Marktpotenzial. Bei der therapeutischen Apherese werden bestimmte Blutbestandteile entnommen, um Krankheiten zu behandeln. Das Verfahren wird unter anderem zur Behandlung von Autoimmunerkrankungen, hämatologischen Erkrankungen und bestimmten Infektionen eingesetzt. Die zunehmende Verbreitung von Autoimmunerkrankungen trägt maßgeblich zum Wachstum des Apherese-Marktes bei. Laut der American Autoimmune Related Diseases Association (AARDA) leiden etwa 66 Millionen Amerikaner an einer Autoimmunerkrankung. Aufgrund verbesserter Diagnoseverfahren und der alternden Bevölkerung wird ein weiterer Anstieg der Betroffenen erwartet. Aktuell ist jeder fünfte Amerikaner von einer Autoimmunerkrankung betroffen.

Die therapeutische Apherese hat als potenzielle Behandlungsmethode für schwere COVID-19-Verläufe an Bedeutung gewonnen. Erste Studien zeigten vielversprechende Ergebnisse: Die therapeutische Apherese reduzierte Schwere und Dauer der Symptome bei kritisch kranken Patienten. Das zunehmende Interesse an der therapeutischen Apherese als Behandlungsoption für COVID-19 könnte das Marktwachstum weiter ankurbeln.

Herausforderung: Hohe Kosten und strenge Vorschriften

Die Kosten einer einzelnen Apherese-Sitzung liegen je nach Standort, Art der Apherese und Anbieter zwischen 2.500 und 5.000 US-Dollar . Die hohen Kosten sind hauptsächlich auf den Bedarf an Spezialgeräten, Verbrauchsmaterialien und geschultem Personal zurückzuführen. Der globale Apherese-Markt ist zudem stark reguliert, mit strengen Qualitäts- und Sicherheitsstandards, die von Aufsichtsbehörden wie der US-amerikanischen Food and Drug Administration (FDA) und der Europäischen Arzneimittel-Agentur (EMA) festgelegt werden. Diese Standards gewährleisten die Patientensicherheit, erhöhen aber auch die Kosten und Komplexität der Markteinführung neuer Produkte. Die Zulassung von Apherese-Produkten dauert in der Regel drei bis sieben Jahre, abhängig von der Komplexität des Produkts und dem gewählten Zulassungsverfahren.

Neben den hohen Kosten und strengen Vorschriften steht der Apherese-Markt vor Herausforderungen bei der Spendergewinnung und -bindung. Spendermüdigkeit, Unbehagen und der Zeitaufwand für die Apherese-Behandlung können potenzielle Spender abschrecken. Um diese Herausforderungen zu bewältigen, sind erhebliche Investitionen in Spenderaufklärung, -ansprache und -betreuung erforderlich.

Trotz dieser Herausforderungen wird der Apherese-Markt voraussichtlich weiter wachsen, angetrieben durch die steigende Nachfrage nach Plasmaprodukten, technologische Fortschritte und die zunehmenden Anwendungsgebiete der therapeutischen Apherese. Um in diesem sich schnell entwickelnden Markt wettbewerbsfähig zu bleiben, müssen die Marktteilnehmer jedoch die Herausforderungen hoher Kosten, strenger Regulierungen sowie der Spendergewinnung und -bindung bewältigen.

Segmentanalyse

Nach Produkttyp:

Der globale Apherese-Markt ist nach Produkttyp in Apherese-Geräte und Apherese-Einwegartikel unterteilt. Das Segment der Apherese-Einwegartikel hält mit 79,2 % den größten Marktanteil. Diese Dominanz ist vor allem auf die wiederholte Verwendung von Einwegartikeln bei jeder Apherese-Behandlung zurückzuführen, darunter Schlauchsets, Nadeln und Filter. Die weltweit steigende Nachfrage nach Apherese-Behandlungen treibt das substanzielle Wachstum dieses Segments an. Darüber hinaus wird für das Segment der Apherese-Einwegartikel im Prognosezeitraum ein durchschnittliches jährliches Wachstum von 8,9 % erwartet, hauptsächlich aufgrund von Weiterentwicklungen bei Einwegartikeln, die Sicherheit, Effizienz und Benutzerfreundlichkeit verbessert haben. Einweg-Apherese-Sets gewinnen zunehmend an Beliebtheit, da sie das Kontaminationsrisiko reduzieren, den Prozess optimieren und die Patientensicherheit erhöhen. Folglich wird erwartet, dass die verstärkte Verwendung von Einwegartikeln das Wachstum dieses Segments weiter beflügeln wird.

Nach Typ:

Der globale Apherese-Markt ist nach Verfahren in Plasmapherese, Photopherese, Thrombozytenapherese, Leukapherese, Erythrozytapherese und weitere unterteilt. Das Segment der Plasmapherese hält mit 36,6 % den größten Marktanteil. Bei der Plasmapherese wird Plasma aus dem Blut gewonnen und sowohl therapeutisch als auch für Spenderzwecke eingesetzt. Die Dominanz dieses Segments ist auf die steigende Nachfrage nach plasmabasierten Produkten zurückzuführen, die bei verschiedenen Erkrankungen, darunter Immundefekten und Blutgerinnungsstörungen, Anwendung finden. Darüber hinaus trägt der zunehmende Einsatz der Plasmapherese in der Behandlung von Autoimmunerkrankungen zum Wachstum dieses Segments bei.

Es wird erwartet, dass das Segment der Plasmapherese den globalen Apherese-Markt auch in den kommenden Jahren dominieren und mit einer robusten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,9 % wachsen wird. Die zunehmenden Anwendungsgebiete der Plasmapherese, technologische Fortschritte und die steigende Prävalenz von Erkrankungen, die plasmabasierte Produkte erfordern, dürften das Wachstum dieses Segments vorantreiben.

Nach Verfahren:

Der globale Markt für Apherese ist nach Verfahren in manuelle Blutentnahme (therapeutische Apherese) und automatisierte Blutentnahme (Spenderapherese) unterteilt. Das Segment der automatisierten Blutentnahme (Spenderapherese) dominiert den Markt und generiert über 76,2 % des weltweiten Umsatzes. Diese Dominanz ist auf die steigende Nachfrage nach Blutkomponenten wie Plasma und Thrombozyten zurückzuführen, die primär mittels automatisierter Apherese gewonnen werden. Automatisierte Verfahren werden aufgrund ihrer Effizienz, Konsistenz und der Möglichkeit, mehrere Komponenten in einer Sitzung zu gewinnen, gegenüber manuellen Verfahren bevorzugt. Darüber hinaus reduziert die Automatisierung das Risiko von Fehlern und Kontaminationen und erhöht somit die Sicherheit des Prozesses.

Die zunehmende Verbreitung chronischer Krankheiten, steigende Gesundheitsausgaben und die wachsende Zahl älterer Menschen treiben die Nachfrage nach Blutprodukten an und tragen so zum Wachstum des Marktes für automatisierte Blutentnahme bei. Die zunehmende Automatisierung und technologische Weiterentwicklung von Apheresegeräten werden das Wachstum dieses Segments voraussichtlich weiter beschleunigen.

Durch Technologie:

Der globale Apherese-Markt ist technologisch in Zentrifugation und Membranfiltration unterteilt. Die Zentrifugation dominiert den Markt mit einem Anteil von über 66,5 % am Gesamtumsatz. Sie trennt Blutbestandteile anhand ihrer Dichte und findet breite Anwendung sowohl in der therapeutischen als auch in der Spenderapherese. Die Marktführerschaft dieses Segments beruht auf der Effizienz und Effektivität der Zentrifugation bei der Trennung von Blutbestandteilen, ihrer Eignung für verschiedene Apherese-Verfahren und der weiten Verfügbarkeit von zentrifugationsbasierten Apherese-Geräten.

Es wird erwartet, dass das Segment der Zentrifugationstechnologie sein dynamisches Wachstum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,1 % fortsetzen wird. Die steigende Nachfrage nach Apherese-Verfahren, Fortschritte in der Zentrifugationstechnologie und die zunehmende Verbreitung automatisierter Apherese-Geräte dürften das Wachstum dieses Segments vorantreiben.

Vom Endbenutzer:

Der globale Markt für Apherese ist nach Endnutzer in Blutspendezentren, Krankenhäuser und Sonstige unterteilt. Blutspendezentren halten mit 68,1 % den größten Marktanteil. Sie sind spezialisierte Einrichtungen, die sich auf die Gewinnung, Verarbeitung und Verteilung von Blut und Blutbestandteilen konzentrieren. Die Dominanz dieses Segments ist auf die steigende Nachfrage nach Blutprodukten, die zunehmende Verbreitung chronischer Krankheiten und die steigenden Gesundheitsausgaben zurückzuführen. Blutspendezentren sind mit modernen Apheresegeräten ausgestattet und verfügen über geschultes Personal, was sie zur bevorzugten Wahl für Apherese-Verfahren macht. Das wachsende Bewusstsein für die Bedeutung der Blutspende, staatliche Initiativen zur Förderung der Blutspende und die zunehmende Automatisierung in Blutspendezentren werden das Wachstum dieses Segments voraussichtlich weiter vorantreiben.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Europa hält den größten Anteil am globalen Apherese-Markt und erzielte 2023 über 35 % des Gesamtumsatzes. Die Marktführerschaft Europas ist vor allem auf die steigende Anzahl von Apherese-Zentren, insbesondere in Deutschland, zurückzuführen. Darüber hinaus haben die hohen Kosten für Apherese-Geräte und -Behandlungen in europäischen Ländern maßgeblich zum signifikanten Marktwachstum der Region beigetragen. Trotz der hohen Kosten haben die gut ausgebaute Gesundheitsinfrastruktur und die starke staatliche Förderung die Akzeptanz von Apherese-Verfahren begünstigt. Für Europa wird im Prognosezeitraum ein jährliches Wachstum von 8,1 % erwartet. Dies spiegelt das anhaltende Wachstum wider, das durch die zunehmende Krankheitsprävalenz, die steigende Nachfrage nach plasmabasierten Produkten und die Fortschritte in der Apherese-Technologie getrieben wird.

Nordamerika ist der zweitgrößte Marktteilnehmer im globalen Apherese-Markt, wobei die USA 2023 führend in der Region waren. Die starke Marktposition Nordamerikas ist vor allem auf die hohe Krankheitsprävalenz und die große Anzahl an Menschen zurückzuführen, die sich die hohen Kosten einer Apherese-Behandlung leisten können. In der Region treten Autoimmunerkrankungen, hämatologische Erkrankungen und bestimmte Krebsarten, die eine Apherese-Behandlung erfordern, häufig auf. Darüber hinaus verfügt Nordamerika über ein gut entwickeltes Gesundheitssystem, einen starken Fokus auf Forschung und Entwicklung sowie die breite Anwendung fortschrittlicher Medizintechnologien. Die steigende Nachfrage nach Blutprodukten, das wachsende Bewusstsein für Blutspenden und staatliche Initiativen zur Förderung der Apherese werden das Wachstum des nordamerikanischen Apherese-Marktes voraussichtlich weiter ankurbeln.

das höchste Wachstum verzeichnen. Treiber dieser Entwicklung Wachstumsrate (CAGR) von 10 % sind die steigenden Zahlen von Blutkrankheiten, Krebs und Nierenerkrankungen in der Region. Die zunehmende Belastung durch diese Krankheiten hat zu einer erhöhten Nachfrage nach Apherese-Verfahren sowohl für therapeutische Zwecke als auch für Spender geführt. Darüber hinaus wird erwartet, dass das wachsende Bewusstsein für Blutspenden und Plasmatherapien das Marktwachstum im asiatisch-pazifischen Raum weiter ankurbeln wird. China hält den größten Anteil am asiatisch-pazifischen Apherese-Markt, gefolgt von Japan. Das signifikante Marktwachstum in diesen Ländern ist auf ihre wachsende Gesundheitsinfrastruktur, steigende Gesundheitsausgaben und die zunehmende Nutzung fortschrittlicher Medizintechnologien zurückzuführen. Die steigende Prävalenz von Krankheiten, die eine Apherese erfordern, staatliche Initiativen zur Förderung der Blutspende und Fortschritte bei Apherese-Geräten werden das Wachstum des asiatisch-pazifischen Apherese-Marktes voraussichtlich weiterhin beflügeln.

Führende Akteure auf dem globalen Apherese-Markt

- Asahi Kasei Medical Co. Ltd.

- B. Braun Melsungen AG

- Baxter International Inc.

- Cerus Corporation

- Charles River Laboratories International, Inc.

- Haemonetics Corporation

- Kaneka Corporation

- Kawasumi Laboratories Inc

- Nikkiso Co., Ltd.

- Terumo BCT, Inc

- Fresenius Kabi

- Weitere prominente Spieler

Marktsegmentierungsübersicht:

Nebenprodukt

- Apherese-Einwegartikel

- Apheresegeräte

Nach Typ

- Plasmapherese

- Thrombozytenapherese

- Erythrozytapherese

- Leukapherese

- Photopherese

- Andere

Nach dem Verfahren

- Automatisierte Blutentnahme (Spenderapherese)

- Therapeutische Apherese

Durch Technologie

- Zentrifugation

- Membrantrennung

- Selektive Adsorption

Vom Endbenutzer

- Krankenhaus

- Blutentnahmezentrum

Nach Region

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Westeuropa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Westeuropa

- Osteuropa

- Polen

- Russland

- Übriges Osteuropa

- Westeuropa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika (MEA)

- VAE

- Saudi-Arabien

- Südafrika

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |