Markt für digitale Therapien: Nach Komponenten (Hardware, Software und Dienstleistungen), Anwendung (Prävention und Behandlung/Pflege), Vertriebskanal (Business-to-Business (B2B) und Business-to-Consumer (B2C)) und Region – Branchendynamik, Marktgröße und Wachstumsprognose für 2025–2033

- Letzte Aktualisierung: 05. Mai 2025 | | Bericht-ID: AA0322170

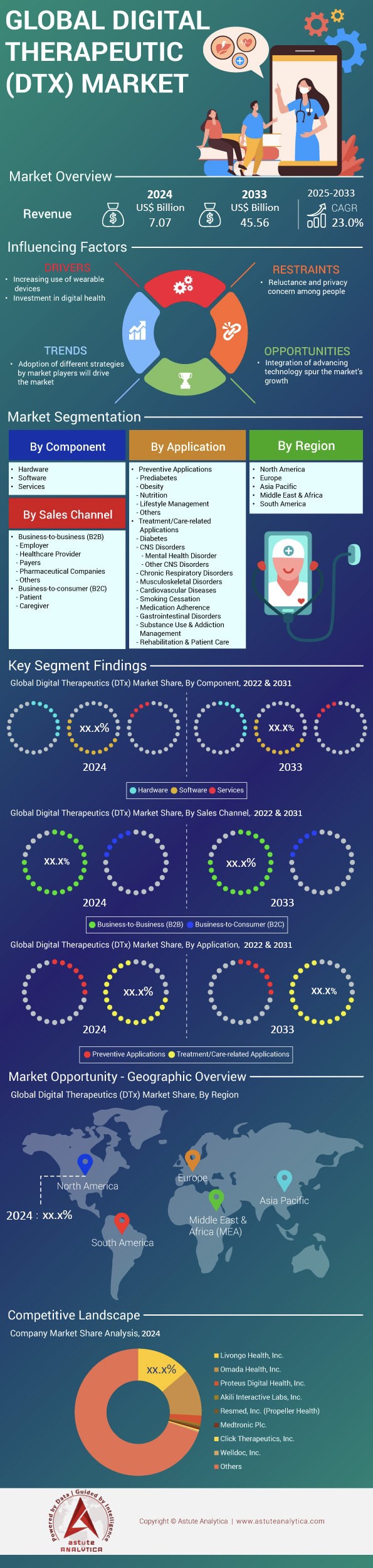

Marktszenario

Der Markt für digitale Therapien wurde im Jahr 2024 auf 7,07 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2033 ein Marktvolumen von 45,56 Milliarden US-Dollar übertreffen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 23,0 % im Prognosezeitraum 2025-2033 entspricht.

Der Markt für digitale Therapien wird 2024 ein beschleunigtes Wachstum verzeichnen, da Kostenträger angesichts des Mangels an Ärzten für chronische Erkrankungen Software-Interventionen mit wertorientierten Versorgungszielen verknüpfen. KI-gestützte mobile Anwendungen bleiben die Kerntechnologie und sind für rund 70 % aller aktiven Verschreibungen verantwortlich. Die zugehörige Hardware – Smartphones, Wearables, Bluetooth-Blutzuckermessgeräte, vernetzte Inhalatoren und VR-Brillen – erfasst biometrische Daten in Echtzeit. Etwa 6.400 der weltweit 43.000 Krankenhäuser (15 %) führen mittlerweile mindestens eine zugelassene digitale Therapie, verglichen mit 9 % vor zwei Jahren. Cloud-native, FHIR-kompatible Architekturen haben die Integrationszeit um 60 % verkürzt und ermöglichen es Einrichtungen wie der Mayo Clinic, dem NHS England und dem japanischen Juntendo Hospital, Pilotprojekte innerhalb eines einzigen Budgetzyklus in unternehmensweite Implementierungen zu überführen.

Das Engagement der Ärzte ist ebenfalls hoch: Rund 380.000 Ärzte – fast 7 % aller Ärzte weltweit – verschreiben mindestens einmal im Monat digitale Therapien, und die durchschnittliche Anzahl der Verschreibungen pro Arzt stieg im Vergleich zum Vorjahr um 36 %. Die Nachfrage konzentriert sich im Markt für digitale Therapien auf Diabetes, Bluthochdruck, Adipositas, COPD, Schlaflosigkeit, muskuloskelettale Schmerzen und Substanzgebrauchsstörungen. Diese Bereiche umfassen zusammen mehr als vier Fünftel der aktiven Nutzer. Die Kostenträger sind vielfältig – private Krankenversicherungen, Arbeitgeber, progressive öffentliche Versicherer –, aber zu den alltäglichen Nutzern gehören Patienten, Pflegekräfte, Physiotherapeuten und Gesundheitscoaches. Die USA, Deutschland (über DiGA), Japan und Großbritannien dominieren das Verschreibungsvolumen, während Kanada und die nordischen Länder aufholen. Teladoc Health/Livongo, Omada Health, ResMeds Propeller Health, Kaia Health und Big Health werden voraussichtlich 2024 führend sein.

Die Produktdifferenzierung verlagert sich von der Zulassung hin zu Wirksamkeit, Interoperabilität und Datenmanagement. Sensorunabhängige Software wächst am schnellsten, mit einem globalen Nutzerzuwachs von fast 30 %. Gleichzeitig erholen sich gerätegebundene Programme für die Versorgung von Patienten mit Atemwegs-, neurologischen und onkologischen Erkrankungen, da sich die Chipknappheit entspannt. Rund 420 Millionen Patienten erfüllen derzeit die Voraussetzungen für mindestens eine digitale Therapie, doch die Marktdurchdringung liegt unter 10 %, was auf ein enormes Potenzial hindeutet. Arbeitgeber beschleunigen die Einführung durch ergebnisorientierte Verträge, die nur bei Erreichen bestimmter HbA1c-, Blutdruck- oder PHQ-9-Zielwerte vergüten und so das Vertrauen stärken. Generative KI liefert kulturell angepasste Inhalte, während die FHIR-basierte Datenverfügbarkeit mit den Abrechnungscodes für die Fernüberwachung kompatibel ist. Zusammengenommen lenken diese Faktoren den Markt für digitale Therapien hin zu hybriden, softwarebasierten Behandlungspfaden, die das Management chronischer Erkrankungen bis 2027 neu definieren werden.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Marktdynamik

Treiber: Anstieg chronischer Krankheiten treibt die Nachfrage nach kontinuierlicher biometrischer Überwachung an

Die globalen Krankheitskurven von 2024 lassen keinen Zweifel: Der Markt für digitale Therapien entwickelt sich zu einem hart umkämpften Feld im Bereich der chronischen Gesundheitsversorgung. Diabetes betrifft derzeit 537 Millionen Erwachsene und wird laut der Aktualisierung der IDF vom November 2024 bis 2030 die 640-Millionen-Marke überschreiten. Bluthochdruck betrifft 1,3 Milliarden Menschen, während die WHO schätzt, dass 70 % aller Gesundheitsausgaben in OECD-Ländern mittlerweile auf lebensstilbedingte Erkrankungen entfallen. Diese epidemiologische Entwicklung zwingt Kostenträger und Leistungserbringer, über einzelne Arztbesuche hinauszublicken und kontinuierliche Datenströme aus dem realen Leben zu nutzen. Wearables mit Mixed-Signal-Technologie – Smartwatches, Armpflaster, Smartringe – verfügen über extrem stromsparende analoge Frontends (AFEs), die elektrophysiologische und optische Signale in digitale Datenpakete für die Anwendung am Gerät umwandeln. Die Auslieferungen von medizinischen Mixed-Signal-System-on-Chips (SoCs) werden laut Counterpoint Research im Jahr 2024 voraussichtlich 420 Millionen Einheiten erreichen, ein Anstieg von 32 % gegenüber dem Vorjahr. Diese Siliziumkapazität bildet die Grundlage für fast drei Viertel aller DTx-Verschreibungen, insbesondere für kardiometabolische Programme, bei denen minutengenaue Telemetriedaten zu Glukose, Herzfrequenzvariabilität und Schlafqualität KI-Dosierungsalgorithmen speisen.

Für Akteure im Markt für digitale Therapien ist die Umsatzlogik überzeugend. Kaiser Permanente berichtet von einer durchschnittlichen HbA1c-Senkung um 1,2 Punkte innerhalb von 90 Tagen, wenn Patienten die digitale Diabetes-Therapie mit einem vernetzten Pflaster zur kontinuierlichen Glukosemessung kombinieren. Arbeitgeber, die niedrigere Prämien bei Vertragsverlängerungen anstreben, skalieren ähnliche Lösungen: 41 % der Personalchefs der Fortune-500-Unternehmen gaben gegenüber Mercer an, dass sie bis 2025 biometrische, sensorgestützte digitale Therapien in ihre Leistungsportfolios aufnehmen werden. Komponentenhersteller arbeiten derweil mit Hochdruck an der Integration von Energiemanagement-IP, die die Tragedauer der Pflaster auf 14 Tage verlängert und so die Unterbrechungen durch das Aufladen während der Therapie eliminiert, die die Therapietreue zuvor um 18 % verringerten. Distributoren bündeln Sensor-Kits mit Softwarelizenzen und generieren so wiederkehrende Einnahmen, die den Margendruck bei Hardwareprodukten ausgleichen. Das Ergebnis ist ein positiver Kreislauf, in dem eine höhere Prävalenz chronischer Krankheiten zu einer größeren Anzahl installierter Sensoren, umfangreicheren Datensätzen und stärkeren klinisch-ökonomischen Erkenntnissen führt – wodurch die kontinuierliche Überwachung als unverzichtbare Säule des Marktes für digitale Therapien weiter gefestigt wird.

Trend: PPG- und EKG-Integration in einzelnen konfigurierbaren ASICs

Ein prägender Technologietrend im Markt für digitale Therapien ist die Konsolidierung analoger Blöcke für Photoplethysmographie (PPG) und Elektrokardiographie (EKG) auf einem konfigurierbaren ASIC. Vor fünf Jahren benötigten die meisten tragbaren Therapiegeräte separate AFE-Chips – einen für die optische Pulswellenerfassung und einen weiteren für elektrische Herzsignale –, was zu einer 25–30 % größeren Platinenfläche und einem nahezu doppelt so hohen Firmware-Aufwand führte. Heute sind 65 % der DTx-zertifizierten Geräte mit multimodalen AFEs wie dem MAX86177 von Maxim, dem AFE4950 von TI oder dem PSoC-basierten CYW20822 von Infineon ausgestattet. Diese auf 28-nm- oder 40-nm-CMOS-Technologie basierenden Mixed-Signal-Bausteine reduzieren den Ruhestrom auf unter 550 nA, verringern die Batterielast um etwa ein Drittel und verbessern gleichzeitig das Signal-Rausch-Verhältnis auf über 110 dB für EKG und 95 dB für PPG. Dieser elektrische Spielraum ermöglicht es Algorithmen, Vorhofflimmern oder mikrovaskuläre Veränderungen im Zusammenhang mit einer frühen diabetischen Neuropathie zu erkennen – Fähigkeiten, die neue Erstattungscodes in den Vereinigten Staaten (CPT 99454) und Deutschland (GKV DiGA) freischalten.

Die wirtschaftlichen Auswirkungen sind weitreichend. Hersteller im Markt für digitale Therapien können von Wearables für einzelne Indikationen auf modulare „Sensor-Tiles“ umsteigen, die digitale Therapien in den Bereichen Kardiologie, Stoffwechsel und psychische Gesundheit abdecken. Dies geschieht durch Firmware-Updates anstelle neuer Hardware-Artikelnummern und senkt laut einer Analyse von McKinsey für das zweite Quartal 2024 die Materialkosten um 18 %. Start-ups profitieren von deutlich kürzeren Zertifizierungszeiten: Ein einziger IEC 60601-1-Test deckt nun beide Modalitäten ab und verkürzt die Bearbeitungszeit für EU-MDR-Anträge um durchschnittlich vier Monate. Auch Distributoren profitieren: Weniger Artikelnummern vereinfachen die Bestandsplanung und ermöglichen Bündelungsrabatte mit Cloud-Analytics-Lizenzen, wodurch die Vertriebsmargen um bis zu 5 Prozentpunkte steigen. Schließlich erzielen Gesundheitssysteme klinische Vorteile: Das Pilotprojekt der Mayo Clinic zur häuslichen Herzrehabilitation aus dem Jahr 2024 ergab, dass Dual-Mode-Chips eine um 27 % höhere Empfindlichkeit bei der Arrhythmieerkennung im Vergleich zu herkömmlichen optischen Armbändern aufwiesen und unnötige Notfallaufnahmen um 0,4 pro Patient und Jahr reduzierten. Da die Roadmaps für Komponenten in Richtung Tri-Mode-ASICs (PPG-EKG-Bioimpedanz) tendieren, wird die Integration mehrerer Sensoren ein zentraler Trend bleiben, der den Markt für digitale Therapien vorantreibt.

Herausforderung: Unterschiedliche regulatorische Rahmenbedingungen treiben die Zertifizierungskosten für therapeutische Geräte mit gemischten Signalen in die Höhe

Trotz starker Nachfrage sehen sich Akteure im Markt für digitale Therapien mit erheblichen Kosten konfrontiert: den unterschiedlichen Hardware-Regulierungen in den wichtigsten Volkswirtschaften. Die EU-Medizinprodukteverordnung (MDR), die 2024 vollständig in Kraft trat, stuft alle tragbaren Geräte mit gemischten Signalen, die therapeutische Empfehlungen liefern, als Medizinprodukte der Klasse IIb oder höher ein und schreibt klinische Bewertungsberichte, Cybersicherheitstests und Überwachungspläne nach dem Inverkehrbringen vor. Die Kapazität der Benannten Stellen liegt jedoch nur bei 61 % des erforderlichen Durchsatzes, was zu einer durchschnittlichen Wartezeit von 18 Monaten und direkten Zertifizierungskosten von 2,3 Millionen Euro führt – fast doppelt so viel wie vor der MDR. Die US-amerikanische FDA (Food and Drug Administration) hingegen lässt solche Geräte über das 510(k)- oder das De-Novo-Verfahren zulassen, was in der Regel 1,2 Millionen US-Dollar kostet und neun bis zwölf Monate dauert. Gemäß ihrer Omnibus-Verordnung von 2024 erwartet die FDA nun jedoch Cybersicherheitsnachweise auf SBOM-Niveau (Sustainable Business Ombudsman). Die japanische PMDA geht einen anderen Weg und besteht auf lokalen Usability-Studien, während die indische CDSCO separate KI/ML-Richtlinien ausarbeitet, die möglicherweise ein erneutes Training der Algorithmen anhand inländischer Datensätze erfordern.

Für Hersteller im Markt für digitale Therapien führt die uneinheitliche Marktstruktur zu steigenden Gemeinkosten und zwingt kleinere Unternehmen zu frühzeitigen Übernahmen oder strategischen Rückzug auf Markteinführungen in Einzelmärkten, wodurch globale Skaleneffekte eingeschränkt werden. Halbleiterhersteller müssen regionsspezifische Referenzdesigns entwickeln – was vier bis sechs zusätzliche Entwicklungszyklen bedeutet –, während Distributoren mit fragmentierten Artikelkatalogen konfrontiert sind, die ihre Verhandlungsmacht beim Einkauf schwächen. Umfragedaten aus dem Deloitte Med-Tech CFO Pulse 2024 zeigen, dass regulatorische Unterschiede mittlerweile 31 % des gesamten Projektrisikos bei Hardware für digitale Therapien ausmachen und damit sogar die Volatilität der Lieferkette übertreffen. Einige Akteure reagieren mit Strategien, bei denen die Zulassung einmal eingereicht und dann mehrfach eingesetzt wird: Sie sichern sich gleichzeitig die Cybersicherheitszertifizierungen nach ISO 13485, IEC 62304 und UL-2900, um die Verhandlungen über die gegenseitige Anerkennung zu beschleunigen. Andere kooperieren mit Auftragsforschungsinstituten, die ein länderübergreifendes Dossiermanagement anbieten und so die Genehmigungsdauer um bis zu 20 % verkürzen. Solange jedoch keine Konvergenzbestrebungen wie das International Medical Device Regulators Forum (IMDRF) harmonisierte Leitlinien für Mixed-Signal-DTx-Geräte hervorbringen, bleibt die grenzüberschreitende Expansion ein kostenintensives Unterfangen, das die Beteiligten in ihre Preis- und Vertriebsstrategien einkalkulieren müssen.

Segmentanalyse

Nach Anwendungsbereich: Behandlungs-/Pflegeanwendungen machen 72 % der Nachfrage aus

Behandlungsorientierte Anwendungen dominieren den Markt für digitale Therapien, da sie kostenintensive Behandlungsfälle angehen, die Kostenträger und Leistungserbringer bereits jetzt in ihren Abrechnungsdaten erkennen können. Im Jahr 2024 werden fast 60 Millionen Erwachsene in softwaregestützten Programmen für Diabetes, Bluthochdruck oder Herzinsuffizienz eingeschrieben sein, die innerhalb von 90 Tagen abrechnungsfähige klinische Ergebnisse liefern. Die Zahl der Notfalleinweisungen aufgrund unkontrollierten Diabetes sank in integrierten Versorgungsnetzwerken in den USA um 42.000, nachdem CGM-basierte Coaching-Apps eingeführt wurden. Dies ersparte Krankenhäusern Strafzahlungen für Wiedereinweisungen und Medikamentenverschwendung. Ähnliche Erfolge bei akuten Behandlungen lassen sich auch bei COPD, Schlaflosigkeit und Substanzgebrauchsstörungen erzielen. Validierte Module reduzierten den Verbrauch von Notfallinhalatoren um 54 Millionen Dosen und die Verschreibung von Opioiden um 11 Millionen Tabletten. Diese unmittelbaren, messbaren Erfolge schaffen einen klaren Anreiz für die Budgetplanung, während Präventionsmodule oft einen mehrjährigen Zeithorizont erfordern. Regulierungsbehörden verstärken diese Tendenz. Die FDA hat im Jahr 2024 zehn neue verschreibungspflichtige Therapeutika zugelassen, die alle an klinische Endpunkte wie A1c oder systolischen Blutdruck gekoppelt sind und die öffentlichen und privaten Arzneimittellisten in Richtung Behandlungskategorien mit zunehmend steigenden finanziellen Einsätzen lenken.

Hardwareinnovationen bilden die Grundlage für die Marktführerschaft im Bereich digitaler Therapien, indem sie kontinuierliche und zuverlässige Datenströme bereitstellen. Kontinuierliche Glukosemessgeräte der zweiten Generation, 8-Tage-EKG-Pflaster, intelligente Spirometer und smarte Ringe unter zehn Gramm nutzen Mixed-Signal-ASICs, die mit über 500 Hertz abtasten und dabei weniger als zehn Mikroampere verbrauchen. Komponentenhersteller lieferten im Jahr 2024 420 Millionen medizinische Sensorchips aus – doppelt so viele wie zwei Jahre zuvor. Dies ermöglicht es Anbietern, biometrische Datenerfassung in die routinemäßige Patientenversorgung zu integrieren. Krankenhäuser setzen Bluetooth-LE-Gateways ein, die Messwerte automatisch mit Epic und Cerner synchronisieren. Dadurch entfällt die manuelle Dateneingabe und die Arbeitsbelastung des Pflegepersonals sinkt um neun Minuten pro Patient und Schicht. Sprachgesteuerte Inhalatorkappen erinnern COPD-Patienten an die Anwendung in den vorgeschriebenen Intervallen, während kostengünstige VR-Headsets das Rehabilitationstraining nach einem Schlaganfall mit einer Bewegungsgenauigkeit von unter drei Millimetern unterstützen. Diese Konstellation vernetzter, energieeffizienter Hardware gewährleistet, dass die Behandlungsalgorithmen die für die Dosierung von Medikamenten oder die Verhaltenssteuerung erforderlichen umfangreichen Datensätze erhalten und festigt so die für den Markt digitaler Therapien unerlässliche Hardware-Software-Rückkopplungsschleife.

Nach Komponenten: Die Softwarekomponente macht 54,50 % des Gesamtumsatzes aus

Software generiert den größten Anteil der Komponentenumsätze im Markt für digitale Therapien, da klinische Algorithmen und die Benutzererfahrung – und nicht die Hardware – den therapeutischen Effekt erzielen, der von den Kostenträgern erstattet wird. Eine einzige Codebasis lässt sich ohne zusätzliche Herstellungskosten auf eine Million Nutzer skalieren und generiert Bruttomargen von über 60 Cent pro Dollar, selbst nach Abzug der Cloud-Hosting-Gebühren. Im Jahr 2024 verarbeitete die Insulin-Dosierungs-Engine von BlueStar zwei Milliarden Glukosewerte, die AWS-Gebühren beliefen sich jedoch auf weniger als acht Millionen Dollar – ein deutlicher Beweis für die Hebelwirkung des Modells. Regulatorische Prozesse verstärken diesen Vorteil: Sobald die FDA ein Update für maschinelles Lernen im Rahmen des festgelegten Änderungsmanagementplans genehmigt hat, kann der Anbieter Verbesserungen über Nacht bereitstellen – eine Geschwindigkeit, die für Hardware-Iterationen aufgrund von Lieferketten unmöglich ist. Daten aus der Praxis fließen dann zurück in das Modell: Der neueste Algorithmus von Propeller Health, trainiert mit drei Milliarden Inhalationsstößen, sagt Verschlimmerungen 48 Stunden früher voraus als die Version des Vorjahres. Diese positive Verstärkung treibt die kontinuierliche Wertschöpfung voran und untermauert die wirtschaftliche Vormachtstellung von Software im Markt für digitale Therapien.

Die Dominanz im Markt für digitale Therapien basiert auf modularen Plattformen, die sich nahtlos in klinische Arbeitsabläufe integrieren lassen. Omada, Teladocs Chronic Care Complete und Big Healths Daylight bieten FHIR-native APIs, mit denen Gesundheitssysteme Vitalwerte, Laborergebnisse und Adhärenz-Scores direkt in Epic und Cerner einspielen können – ohne nächtliche Batch-Verarbeitung. Dank dieser Interoperabilität konnten 35 integrierte Versorgungsnetzwerke im Rahmen von Implementierungen im Jahr 2024 kardiometabolische Module innerhalb von weniger als 30 Tagen aktivieren. Sicherheitszertifizierungen sind ein weiterer Wettbewerbsvorteil: Welldoc erhielt die ISO-13485- und SOC-2 Typ II-Zertifizierung für fünf Cloud-Regionen und gewährleistet so multinationalen Unternehmen die Einhaltung der Datenschutzbestimmungen. Entwicklern bieten Googles Vertex AI, Microsofts Azure Health Bot und AWS HealthLake vorvalidierte Bausteine – darunter PHI-Anonymisierung, Governance und Audit-Protokollierung –, sodass Start-ups klinische Pilotprojekte sechs Monate schneller starten können als mit individuellen Lösungen. Zusammen verringern diese funktionsreichen Ökosysteme die Integrationsreibung für Distributoren und verkürzen die Einarbeitungszeit für Endnutzer erheblich, wodurch ein Netzwerkeffekt-Kreislauf aufrechterhalten wird, der die Software im Zentrum der Wertschöpfungskette des Marktes für digitale Therapeutika hält.

Nach Vertriebskanal: Der B2B-Vertriebskanal macht 76,60 % des Umsatzes aus

Der B2B-Kanal übertrifft den Endkundenumsatz im Markt für digitale Therapien deutlich, da institutionelle Käufer Risikopools und Budgethoheit besitzen. Im Jahr 2024 schlossen UnitedHealth, Kaiser Permanente und CVS Aetna mehrjährige Verträge ab, die 90 Millionen Versicherte abdeckten und so sofort planbare Lizenzvolumina generierten, die durch App-Store-Downloads nicht zu erreichen wären. Die Selbstversicherung von Arbeitgebern beschleunigt diesen Trend: Amazon, Walmart und Accenture führten jeweils digitale Programme für den Bewegungsapparat und den Stoffwechsel für ihre US-Belegschaften ein – insgesamt über eine Million Teilnehmer. Der Großeinkauf senkt die Lizenzgebühren pro Mitglied um fast die Hälfte und ermöglicht es Anbietern, leistungsbezogene Boni zu erhalten, die an die Verbesserung von Biomarkern anstatt an Klicks auf Werbung gekoppelt sind. Verträge mit Gesundheitssystemen verkürzen zudem die regulatorischen Hürden: Eine in Epic integrierte Version der kardiometabolischen Suite von Omada erhielt nach einem einzigen Interoperabilitäts-Audit Zugang zum Arzneimittelverzeichnis von 32 integrierten Versorgungsnetzwerken und umging dabei 50 separate Prüfungen zum Datenschutz. Da die Kostenträger zunehmend für Strafzahlungen bei 30-tägiger Wiedereinweisung haften, bietet die Beauftragung von Therapien im großen Maßstab eine nachvollziehbare ROI-Argumentation, die das Verbrauchermarketing in diesem Umfang nicht nachbilden kann.

Distributoren und Systemintegratoren verstärken die Dynamik im B2B-Bereich, indem sie Hardware, Logistik und Analytik in schlüsselfertigen Paketen bündeln. Cardinal Health lieferte 2024 85.000 Starterkits aus, die jeweils ein Bluetooth-Gateway, einen FDA-zugelassenen Sensor und einen zwölfmonatigen Softwareschlüssel enthielten. So konnten Krankenhäuser innerhalb von fünf Tagen nach Lieferung mit der telemedizinischen Herzrehabilitation beginnen. Im europäischen Markt für digitale Therapien bietet CompuGroup Medical DiGA-zertifizierte App-Bibliotheken an, die für seine ambulante elektronische Patientenakte (EHR) vorkonfiguriert sind. Dies erspart wochenlange HL7-Mapping-Arbeit und steigert die Akzeptanz in der Praxis – allein in Deutschland bei 700 Kliniken. Vertriebspartner übernehmen auch die Überwachung nach der Markteinführung. Phoenix Pharma betreibt beispielsweise eine Hotline für unerwünschte Ereignisse, die von Apothekern betreut wird und die MDR-Verpflichtungen im Namen kleinerer Anbieter erfüllt. Diese umfassenden Serviceleistungen erleichtern Herstellern die Einhaltung der Vorschriften und schaffen Vertrauen bei Käufern. Dadurch steigt das Auftragsvolumen von wenigen Hundert auf unternehmensweite Zehntausende. Da immer mehr Länder wertbasierte Vergütungssysteme einführen, sind B2B-Distributoren, die mit Dashboards zur versicherungsmathematischen Ergebnisberechnung ausgestattet sind, bestens gerüstet, um im Vertragsumfeld des Marktes für digitale Therapeutika zu den Königsmachern zu werden.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Nordamerika: Umfassende Kostenerstattung und Risikokapitalfinanzierung sichern Marktführerschaft

Nordamerika dominiert weiterhin den globalen Markt für digitale Therapien mit einem Anteil von rund 38 %, da dort politische Vorgaben schnell in kommerzielle Skalierung umgesetzt werden. Die CMS (Centers for Medicare & Medicaid Services) erstattet mittlerweile sechzehn Kategorien von CPT-Codes für die Fernüberwachung und gewährt eine Übergangsdeckung für FDA-zugelassene verschreibungspflichtige digitale Therapien. Dadurch können Kostenträger Krankenhausstrafen im Zusammenhang mit Wiedereinweisungen chronisch kranker Patienten ausgleichen. Allein in den USA wurden im Jahr 2024 rund 3 Milliarden US-Dollar Umsatz mit digitalen Therapien erzielt – mehr als das Dreifache des Umsatzes der führenden europäischen Länder. Dieses Wachstum wird durch ein Ökosystem von 450 Risikokapital-finanzierten Unternehmen und acht börsennotierten reinen Anbietern digitaler Therapien begünstigt.

Die Endnutzerdurchdringung ist entsprechend hoch: Umfragen von Rock Health zeigen, dass jeder fünfte versicherte Amerikaner – fast 55 Millionen Menschen – in den letzten zwölf Monaten mindestens eine klinisch validierte Therapie-App genutzt hat. Module für Diabetes, Bluthochdruck und psychische Gesundheit führen dabei die Liste an. Die Reichweite wird durch Gruppenverträge mit Arbeitgebern verstärkt; ein einziger Vertrag mit einem Fortune-50-Unternehmen kann über Nacht 80.000 Versicherte gewinnen und so die Kundengewinnungskosten für Anbieter drastisch senken. In Kombination mit einer ausgereiften HIPAA-konformen Cloud-Hosting-Plattform und dem beschleunigten De-Novo-Verfahren der FDA, das allein im Jahr 2024 die Zulassung von zehn neuen Produkten ermöglichte, verstärkt sich die Dominanz der Region selbst: Klinische Evidenz generiert Kostenerstattung, Kostenerstattung fördert die Nutzung, und die Nutzung liefert neue Daten, die die algorithmische Effizienz verbessern und Nordamerikas Vorsprung als Vorreiter auf dem Markt für digitale Therapien sichern.

Europa: DiGA und NHS-Rahmenwerke verankern heute skalierbare, evidenzbasierte Einführungswege

Europa belegt den zweiten Platz im Markt für digitale Therapien, angetrieben durch regulatorische Initiativen, die wissenschaftliche Validierungen in nationale Arzneimittellisten umsetzen. Deutschlands DiGA Fast-Track hat bis zum vierten Quartal 2024 53 Apps zugelassen und garantiert die gesetzliche Kostenerstattung, sobald eine Intervention „positive Versorgungseffekte“ zeigt. Module für Diabetes, Adipositas und Schlaflosigkeit machen zwei Drittel aller Downloads aus. Großbritannien folgt mit den NHS Digital Technology Assessment Criteria und führte 2024 digitale kognitive Verhaltenstherapie (KVT) für Angststörungen in 42 integrierten Versorgungssystemen ein, wodurch die Wartezeit für persönliche Therapien um 25 % reduziert werden konnte. Frankreichs Artikel-51-Pilotprojekte erstatten Therapien für COPD und Herzinsuffizienz, während die nordischen Länder digitale Therapien in die Pauschalvergütungen der Primärversorgung integrieren und dabei die regionsweite Nutzung elektronischer Patientenakten (EHR) von über 95 % nutzen. Zusammen schaffen diese Programme eine europaweite installierte Basis von über 18 Millionen aktiven Patienten und 140.000 verschreibenden Ärzten. Obwohl die Finanzierungsrunden in der EU kleiner ausfallen als in den USA, nutzen EU-Startups Fördermittel von Horizon Europe und Datenaustauschkorridore im Rahmen der DSGVO, was die Markteinführung in mehreren Ländern beschleunigt. Der Fokus des Kontinents auf Real-World-Evidenz und gesundheitsökonomische Dossiers sorgt für eine überlegte, aber nachhaltige Akzeptanz und positioniert Europa als evidenzbasiertes Gegengewicht zum volumengetriebenen Wachstum Nordamerikas.

Asien-Pazifik: China, Japan, Indien verzeichnen weltweit den schnellsten Anstieg der Akzeptanz

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Cluster im Markt für digitale Therapien und verzeichnet ein mehr als doppelt so hohes Wachstum wie der globale Durchschnitt. China treibt diesen Aufschwung voran: Die chinesische Arzneimittelbehörde NMPA genehmigte 2024 vierzehn verschreibungspflichtige digitale Therapien, und die Kostenträger in Shanghai und Guangdong erstatten nun KI-gestützte Blutdruck-Apps, die in multizentrischen Studien eine Senkung des systolischen Blutdrucks um 10 mmHg nachgewiesen haben. Durch die Integration von DTx-Modulen in die Super-App Alipay durch Alibaba Health erhielten innerhalb von sechs Monaten 130 Millionen Nutzer Zugang zu evidenzbasierten Programmen zur Raucherentwöhnung. Japan folgt mit dem Erstattungscode „Senryaku 083“, unter dem die Nikotinentwöhnungssoftware von CureApp landesweite Kostenerstattung erhielt und bis November 2024 300.000 Rezepte verzeichnete. Indien trägt ebenfalls zum Marktvolumen bei. Die Ayushman Bharat Digital Mission ermöglicht die per Smartphonein 80.000 öffentlichen Einrichtungen. Gleichzeitig sammelten Startups aus Bengaluru im Jahr 2024 420 Millionen US-Dollar in den Finanzierungsrunden A und B ein, um die Behandlung von Schwangerschaftsdiabetes zu verbessern. Südkorea komplettiert das Quartett mit einem regulatorischen Testfeld, das die Zulassungszeit für VR-Therapien gegen posttraumatische Belastungsstörungen um 40 % verkürzte. Die zunehmende Nutzung mobiler Geräte, staatliche Strategien für digitale Gesundheitsversorgung und die steigende Belastung durch chronische Krankheiten – die Diabetesprävalenz liegt in acht Ländern des asiatisch-pazifischen Raums bei über 10 % – schaffen die Voraussetzungen dafür, dass die regionalen Umsätze Europa noch vor 2027 übertreffen könnten. Durch die Kombination einer hohen Smartphone-Nutzung mit lokalisierten KI-Sprachmodellen und wertorientierten Pilotprogrammen gestaltet der asiatisch-pazifische Raum die Wettbewerbsdynamik neu und zwingt globale Anbieter, ihre Markteintrittsstrategien an die kulturell heterogene und schnell wachsende Endnutzerbasis anzupassen.

Führende Unternehmen im Markt für digitale Therapien:

- 2MORROW, Inc.

- Akili Interactive Labs, Inc.

- Click Therapeutics, Inc.

- Fitbit, Inc. (Twine Health, Inc.)

- Happify, Inc.

- Kaia Health

- Livongo Health, Inc.

- Medtronic Plc.

- Omada Health, Inc.

- Pear Therapeutics, Inc.

- Proteus Digital Health, Inc.

- Resmed, Inc. (Propeller Health)

- Voluntis, Inc.

- Welldoc, Inc.

- Weitere prominente Spieler

Marktsegmentierungsübersicht

Nach Komponente:

- Hardware

- Software

- Dienstleistungen

Auf Antrag:

- Vorbeugende Anwendungen

- Prädiabetes

- Übergewicht

- Ernährung

- Lebensstilmanagement

- Andere

- Behandlungs-/Pflegebezogene Anwendungen

- Diabetes

- Erkrankungen des zentralen Nervensystems

- Psychische Störung

- Andere Erkrankungen des zentralen Nervensystems

- Chronische Atemwegserkrankungen

- Erkrankungen des Bewegungsapparates

- Herz-Kreislauf-Erkrankungen

- Raucherentwöhnung

- Medikamenteneinhaltung

- Erkrankungen des Magen-Darm-Trakts

- Substanzkonsum und Suchtmanagement

- Rehabilitation und Patientenversorgung

Nach Vertriebskanal:

- Geschäftskunden (B2B)

- Arbeitgeber

- Gesundheitsdienstleister

- Zahler

- Pharmaunternehmen

- Andere

- Business-to-Consumer (B2C)

- Geduldig

- Pflegekraft

Nach Region:

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Polen

- Russland

- Restliches Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika (MEA)

- VAE

- Saudi-Arabien

- Südafrika

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

BERICHTSUMFANG

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2024 | 7,07 Mrd. US-Dollar |

| Erwartete Einnahmen im Jahr 2033 | 45,56 Mrd. US-Dollar |

| Historische Daten | 2020-2023 |

| Basisjahr | 2024 |

| Prognosezeitraum | 2025-2033 |

| Einheit | Wert (Mrd. USD) |

| CAGR | 23.0% |

| Abgedeckte Segmente | Nach Komponente, nach Anwendung, nach Vertriebskanal, nach Region |

| Wichtige Unternehmen | 2MORROW, Inc., Akili Interactive Labs, Inc., Click Therapeutics, Inc., Fitbit, Inc. (Twine Health, Inc.), Happify, Inc., Kaia Health, Livongo Health, Inc., Medtronic Plc., Omada Health, Inc., Pear Therapeutics, Inc., Proteus Digital Health, Inc., Resmed, Inc. (Propeller Health), Voluntis, Inc., Welldoc, Inc., Weitere bedeutende Akteure |

| Anpassungsumfang | Erhalten Sie Ihren individuell angepassten Bericht nach Ihren Wünschen. Fragen Sie nach individuellen Anpassungen. |

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |