Marktszenario

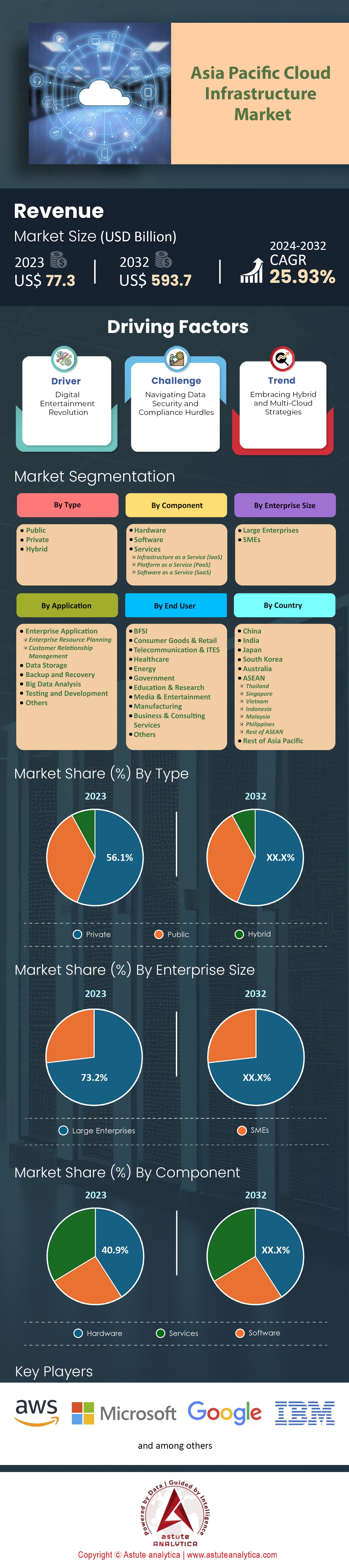

Der Markt für Cloud-Infrastruktur im asiatisch-pazifischen Raum wurde im Jahr 2023 auf 77,3 Milliarden US-Dollar geschätzt und soll bis 2032 einen Marktwert von 593,7 Milliarden US-Dollar erreichen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 25,93 % im Prognosezeitraum 2024–2032 entspricht .

Unternehmen, die unermüdlich die digitale Transformation vorantreiben, die rasant steigende Anzahl internetfähiger Geräte und kosteneffiziente IT-Lösungen haben zu einem exponentiellen Wachstum geführt. Das florierende E-Commerce-Ökosystem in der Region ist ein wesentlicher Treiber dieses Booms, befeuert durch die zunehmende von Smartphones und die verbesserte Internetanbindung. Infolgedessen ist die Nachfrage nach Cloud-Infrastruktur für Online-Shopping-Plattformen sprunghaft angestiegen. Alibaba Cloud, Chinas führender Anbieter von Cloud-Services, verzeichnete ein signifikantes Wachstum im E-Commerce-Segment, das den boomenden Online-Einzelhandel im asiatisch-pazifischen Raum bedient. Ganze 27 % der Befragten aus dieser Region gaben an, bis 2023 Alibaba Cloud nutzen zu wollen.

Gleichzeitig wird die Nachfrage nach Cloud-Infrastruktur durch die rasanten Fortschritte im Bereich Finanztechnologie (Fintech) angetrieben. Angesichts der weltweiten Verbreitung mobiler Zahlungssysteme und der zunehmenden Einführung digitaler Bankdienstleistungen ist es unerlässlich, dass diese geschäftskritischen Anwendungen durch sichere, skalierbare und zuverlässige Cloud-Lösungen unterstützt werden. Laut Prognosen von Astute Analytica werden die Ausgaben von Finanztechnologieunternehmen allein im asiatisch-pazifischen Raum bis 2025 jährlich rund 10 Milliarden US- Dollar betragen. Dies verdeutlicht das große Vertrauen, das diese Unternehmen in die Nutzung von Cloud-Technologien im Rahmen ihrer digitalen Transformation setzen.

Die Spielebranche trägt maßgeblich zu diesem Wachstum bei. Cloud-Gaming-Dienste erfreuen sich in der Region zunehmender Beliebtheit, da sie das Spielen ohne High-End-Hardware ermöglichen. Niko Partners prognostiziert, dass der Cloud-Gaming-Markt im asiatisch-pazifischen Raum bis 2023 ein Volumen von 3 Milliarden US-Dollar . Gründe hierfür sind die starke Internetanbindung und die steigende Zahl von Spielern aus Ländern wie China, Japan und Südkorea, wo ein kontinuierliches Wachstum zu verzeichnen ist. So nutzten beispielsweise im vergangenen Jahr 60 Millionen asiatische Spieler Cloud-Gaming-Plattformen. Bis 2028 könnte diese Zahl auf eine halbe Milliarde Nutzer ansteigen, wodurch der Zugang für viele Menschen erleichtert wird, die sich keine teuren Computer oder Konsolen leisten können oder keine Spielkonsole mit Disc besitzen.

Darüber hinaus haben staatliche Initiativen zur Förderung der digitalen Transformation durch die Einführung von Cloud-Technologien positive Auswirkungen auf die Expansion des Cloud-Infrastrukturmarktes im asiatisch-pazifischen Raum in verschiedenen Sektoren gehabt und damit die Geschäftsmöglichkeiten für verschiedene Akteure in diesen Bereichen verbessert. Ein Beispiel hierfür ist Singapurs „Cloud First“-Politik, die Behörden des öffentlichen Sektors dazu ermutigt, Cloud-Technologien einzuführen und dadurch eine Nachfrage zu schaffen, die das Wachstum in Städten wie Singapur, in denen solche Richtlinien existieren, vorantreibt.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Marktdynamik

Treiber: Die digitale Unterhaltungsrevolution

Im asiatisch-pazifischen Raum erlebt die digitale Unterhaltungsbranche einen massiven Wandel. Gründe hierfür sind unter anderem steigende Verbrauchereinkommen, zunehmende Internetnutzung und die wachsende Anzahl verfügbarer Streaming-Plattformen. Dieser Wandel hat einen Bedarf an mehr Cloud-Infrastrukturen geschaffen, die Online-Gaming-Systeme, Videostreaming-Websites und Content-Delivery-Netzwerke in der Region unterstützen können.

Es wird erwartet, dass die Einnahmen aus Videostreaming im asiatisch-pazifischen Raum bis 2024 32,64 Milliarden US-Dollar , was einer jährlichen Wachstumsrate (CAGR) von 8,88 % entspricht. Allein im Jahr 2023 entfielen weltweit 64 % der Konsumausgaben auf mobile Spiele, wobei der Großteil des Geldes in diesem Bereich ausgegeben wurde. Angesichts von über 5,2 Milliarden Mobilfunkkunden in dieser Region ist es nicht verwunderlich, dass der asiatisch-pazifische Raum hinsichtlich absoluter Zahlen und prozentualer Anteile führend ist. Cloud-Infrastruktur bildet eine wichtige Grundlage für Unternehmen der digitalen Unterhaltungsbranche, um Spiele und Streams in höchster Qualität im gesamten asiatisch-pazifischen Markt bereitzustellen. Tencent nutzt beispielsweise Cloud-Dienste wie Amazon Web Services (AWS), Microsoft Azure oder Google Cloud Platform (GCP) – diese bilden die Basis für einige seiner beliebtesten Titel wie Honor of Kings und PUBG Mobile. Auch Netflix setzt auf ähnliche Technologien, doch nur begrenzte Peering-Vereinbarungen zwischen verschiedenen Netzwerken ermöglichen einen nahtlosen Übergang von den Servern eines Anbieters über die Rechenzentren zurück auf den Bildschirm des Nutzers.

Trend: Hinwendung zu Hybrid- und Multi-Cloud-Strategien

Im asiatisch-pazifischen Raum vollzieht sich ein Wandel bei der Nutzung von Cloud-Infrastrukturen. Immer mehr Unternehmen setzen auf Hybrid- und Multi-Cloud-Strategien, um Spitzenleistung, maximale Flexibilität und Risikominimierung zu erreichen. Bis 2022 werden mindestens 90 % der Unternehmen im asiatisch-pazifischen Cloud-Infrastrukturmarkt Multi-Cloud-Strategien eingeführt haben. Dies geht aus aktuellen Studien hervor, die die zahlreichen Vorteile einer diversifizierten Cloud-Umgebung belegen. Dieser Wandel lässt sich auf verschiedene Faktoren zurückführen, vor allem aber auf Agilität, Skalierbarkeit und die Einhaltung von Datenschutzbestimmungen. Die Verteilung von Workloads auf mehrere Cloud-Anbieter ist ein Weg, dies zu erreichen, da jede Plattform über eigene Stärken verfügt. So integriert sich beispielsweise Alibaba Cloud optimal in die chinesischen regulatorischen Anforderungen, während AWS unter anderem eine Vielzahl von Diensten sowie internationale Abdeckung bietet. Dies gewährleistet zudem die Kontinuität des Betriebs und optimiert gleichzeitig die Kosten, da Unternehmen nicht an einen einzigen Anbieter gebunden sind. Tatsächlich profitieren bereits einige führende Unternehmen im asiatisch-pazifischen Cloud-Infrastrukturmarkt von solchen Modellen. Singapore Airlines beispielsweise nutzt AWS und Microsoft Azure gemeinsam, um ihre Programme zur digitalen Transformation, einschließlich der Airline-Serviceplattform krisConnect, zu unterstützen.

Die Toyota Motor Corporation setzt dies weltweit um, indem sie ihre On-Premise-Infrastruktur mit Public-Cloud-Diensten von Amazon Web Services (AWS) und Microsoft Azure kombiniert. Durch die Hybridisierung dieser beiden Clouds unterstützt sie ihre weltweiten Geschäftstätigkeiten noch effektiver als zuvor. Daher ist die Digitalisierung nach wie vor ein wesentlicher Bestandteil der digitalen Strategie jedes Unternehmens, insbesondere in wettbewerbsintensiven Geschäftsumfeldern, und sollte angesichts der sich rasant entwickelnden Technologien auch weiterhin integraler Bestandteil bleiben.

Herausforderung: Hürden in den Bereichen Datensicherheit und Compliance überwinden

Im sich wandelnden Markt für Cloud-Infrastrukturen im asiatisch-pazifischen Raum stehen Unternehmen vor erheblichen Herausforderungen in Bezug auf Datensicherheit und Compliance. Die Durchsetzung strenger Vorschriften wie des singapurischen Datenschutzgesetzes (PDPA) und der europäischen Datenschutzgrundverordnung (DSGVO) macht den Schutz der Datenprivatsphäre bei gleichzeitiger Gewährleistung der Einhaltung gesetzlicher Bestimmungen unerlässlich. Laut unserer Studie 73 % der Unternehmen im asiatisch-pazifischen Raum Bedenken hinsichtlich Datenschutz und Datensicherheit als größtes Hindernis für die Einführung von Cloud-Diensten. Verschärft werden diese Herausforderungen durch die Komplexität der Gesetze zur Datenresidenz und -souveränität, die oft keinem logischen Muster oder Erklärungsmuster folgen. Da Informationen grenzüberschreitend fließen und in verschiedenen Rechtsordnungen gespeichert werden, müssen Unternehmen die unterschiedlichen Standards der einzelnen Länder und Regionen im asiatisch-pazifischen Raum, in denen sie tätig sind, berücksichtigen. Beispielsweise schreibt Chinas Cybersicherheitsgesetz vor, dass bestimmte Arten von Datensätzen physisch auf seinem Territorium gespeichert werden müssen .

Aufgrund der zunehmenden öffentlichen Aufmerksamkeit für Sicherheitsvorfälle und der steigenden Zahl von Cyberbedrohungen besteht ein wachsender Bedarf an wirksamen Maßnahmen gegen Sicherheitslücken. Allein im letzten Jahr stellten Marsh und Microsoft in ihrer gemeinsamen Studie „APAC Cyber Risk Survey 2021“ fest, dass 55 % der befragten Unternehmen im asiatisch-pazifischen Raum, die Cloud-Infrastruktur betreuen, Opfer eines Cyberangriffs geworden waren. Diese Angriffe führen nicht nur zu finanziellen Verlusten, sondern auch zu einem Vertrauensverlust bei den Kunden und zu Reputationsschäden für die betroffenen Unternehmen.

Führende Unternehmen im gesamten APAC-Cloud-Infrastrukturmarkt haben bereits proaktive Maßnahmen ergriffen, um Cloud-basierte Datensicherheitsrisiken und Compliance-Fragen anzugehen. Ein Beispiel hierfür ist GovTech, das unter anderem MTCS SS entwickelt hat. Dieses Zertifizierungssystem ermöglicht es Organisationen, den Schutz ihrer Umgebungen anhand verschiedener definierter Stufen zu bewerten und zu stärken. Finanzinstitute investieren derzeit ebenfalls stark in fortschrittlichere Bedrohungsanalyse und Cybersicherheitstechnologien. Diese Bemühungen dienen der Abwehr sich ständig weiterentwickelnder Angriffsmethoden von Hackern, die sich unbefugten Zugriff auf kritische Systemressourcen verschaffen wollen, indem sie entweder direkt Daten stehlen oder indirekt sensible Kundendaten erlangen.

Segmentanalyse

Nach Typ

Das Segment der privaten Cloud-Lösungen hält derzeit mit 56,1 % den größten Anteil am Cloud-Infrastrukturmarkt im asiatisch-pazifischen Raum. Gründe hierfür sind unter anderem strenge Anforderungen an Datensicherheit und Compliance, Bedenken hinsichtlich Datensouveränität und -kontrolle sowie der Bedarf an individuellen und maßgeschneiderten Lösungen. Unternehmen aus verschiedenen Branchen, darunter Finanzen, Gesundheitswesen und Behörden, bevorzugen private Cloud-Lösungen, um ihre Daten und Ressourcen zu kontrollieren, regulatorische Vorgaben einzuhalten und kritische Anforderungen an Anwendungsleistung und -zuverlässigkeit zu erfüllen.

Umgekehrt wächst der Public-Cloud-Sektor im asiatisch-pazifischen Raum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 26,88 % – weltweit am stärksten. Diese steigende Nutzung von Public Clouds ist unter anderem auf Skalierbarkeit, Agilität und Kosteneffizienz zurückzuführen. Unternehmen setzen vermehrt auf Public-Cloud-Plattformen wie Microsoft Azure, Amazon Web Services (AWS) und Google Cloud Platform (GCP). Dadurch können sie die fortschrittlichen Funktionen dieser Anbieter nutzen und gleichzeitig auf vielfältige Services zugreifen, was ihre digitale Transformation beschleunigt.

Nach Komponente

Im dynamischen Markt für Cloud-Infrastruktur im asiatisch-pazifischen Raum nimmt das Hardware-Segment den größten Anteil ein. Dies ist auf die grundlegende Rolle traditioneller Infrastrukturkomponenten wie Server, Speichergeräte und Netzwerkgeräte zurückzuführen. Server, Speichergeräte und Netzwerkgeräte gehören zu den traditionellen Infrastrukturkomponenten, die dieses Segment bilden. Im Jahr 2023 entfielen 40,9 % der gesamten regionalen Cloud-Ausgaben auf dieses Segment. Unternehmen investieren in Hardware, um private Clouds zu erstellen, hybride Bereitstellungen zu ermöglichen und die Leistung, Zuverlässigkeit und Sicherheit ihrer Workloads in der Cloud zu gewährleisten.

Das am schnellsten wachsende Segment des Cloud-Infrastrukturmarktes sind Dienstleistungen mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 26,81 % im Jahr 2023.Sie bieten eine breite Palette professioneller und verwalteter Dienstleistungen rund um Cloud-Einführung, -Implementierung, -Migration, -Optimierung und -Support. Die Nutzung von Cloud-Diensten ermöglicht es Unternehmen, die Digitalisierung zu beschleunigen und gleichzeitig die betriebliche Effizienz in allen Branchen – darunter Finanzen, Gesundheitswesen, Einzelhandel und Fertigungsindustrie – sowie in Regierungen weltweit zu verbessern.

Durch Bewerbung

Der Markt für Cloud-Infrastruktur im asiatisch-pazifischen Raum wird vom Segment der Unternehmensanwendungen angeführt, das einen Umsatzanteil von 31,6 % ausmachte. Branchen wie Finanzen, Gesundheitswesen, Fertigung, Einzelhandel und der öffentliche Sektor sind heute stark auf Unternehmensanwendungen angewiesen. Dazu gehören Customer-Relationship-Management-Systeme (CRM), Personalmanagement-Systeme (HRM), Supply-Chain-Management-Systeme (SCM) und weitere Systeme, die unterschiedliche Funktionen innerhalb einer Organisation erfüllen. Unternehmen können ihre Prozesse effizienter gestalten und die Zusammenarbeit zwischen Mitarbeitern und Stakeholdern verbessern und gleichzeitig Kosten sparen, indem sie diese kritischen Geschäftsanwendungen in die Cloud verlagern. Darüber hinaus sind diese Programme flexibel genug, um bei Bedarf skalierbar zu sein, ohne unnötige Kosten bei schwankender Nachfrage zu verursachen. Unternehmen zahlen somit nur für die tatsächlich genutzten Ressourcen.

Darüber hinaus wird erwartet, dass das Segment der Big-Data-Analyse im Cloud-Infrastrukturmarkt (CAGR) von 27,66 % . In den letzten Jahren hat die Anzahl der IoT-Geräte weltweit deutlich zugenommen, was unter anderem durch verfügbare digitale Dienste wie E-Commerce-Plattformen weiter befeuert wird. Diese Faktoren erzeugen sekündlich enorme Datenmengen, wodurch skalierbare, cloudbasierte Big-Data-Analyselösungen mit den erforderlichen Verarbeitungskapazitäten für die effiziente Bewältigung dieser Datenmengen unerlässlich sind, um in Echtzeit umsetzbare Erkenntnisse zu gewinnen. Der Einsatz prädiktiver Analysetools, unterstützt durch Machine-Learning-Systeme mit Algorithmen der künstlichen Intelligenz, ermöglicht Unternehmen, sich Wettbewerbsvorteile zu sichern und das Wachstum in verschiedenen Branchen wie Marketing, Finanzen, Gesundheitswesen und Cybersicherheit voranzutreiben. Beispielsweise könnten medizinische Einrichtungen cloudbasierte HRMS-Systeme nutzen, während Einzelhändler ein in der Cloud gehostetes SCM-System einsetzen könnten. Gleichzeitig könnten Banken Analysesoftware in der Cloud verwenden, um bessere Entscheidungen zu treffen.

Vom Endbenutzer

Der Markt für Cloud-Infrastruktur im asiatisch-pazifischen Raum wird maßgeblich vom Banken-, Finanzdienstleistungs- und Versicherungssektor (BFSI) beeinflusst. Das BFSI-Segment dominiert den Markt derzeit mit einem Umsatzanteil von über 24 % und wird voraussichtlich auch in den kommenden Jahren mit einer durchschnittlichen Wachstumsrate (CAGR) von 27 % . Diese Dominanz lässt sich unter anderem darauf zurückführen, dass die Institute mit großen Mengen sensibler Daten arbeiten, die eine sichere und skalierbare Infrastruktur erfordern und sie somit prädestinieren für Cloud-Lösungen. Darüber hinaus steht die BFSI-Branche vor regulatorischen Herausforderungen; Cloud-Plattformen bieten jedoch Compliance-konforme Lösungen und reduzieren so den Aufwand für die Unternehmen. Um die betriebliche Effizienz zu steigern, Prozesse zu optimieren und neue Dienstleistungen für Kunden bereitzustellen, müssen Unternehmen in diesem Bereich möglicherweise die Innovationen des Cloud Computing in Bezug auf ihre Infrastruktur integrieren. Zusätzlich profitiert das Segment vom rasanten Wachstum im digitalen Bankwesen und der Nutzung von Fintech-Lösungen sowie der wachsenden digitalen Wirtschaft in verschiedenen Teilen des asiatisch-pazifischen Raums. Der Einsatz von Cloud-Lösungen ermöglicht schnellere Innovationen und erhöht die Agilität im operativen Geschäft. Gleichzeitig werden die Kundenerlebnisse verbessert, sodass Unternehmen im Banken-, Finanzdienstleistungs- und Versicherungswesen (BFSI) für Wachstum im digitalen Zeitalter, das durch einen hohen Wettbewerb auf dem Markt für Cloud-Infrastruktur gekennzeichnet ist, gut aufgestellt sind.

Auch Banken nutzen Kernsysteme auf Basis von Cloud-Technologien. So implementieren beispielsweise Versicherungen Plattformen zur Schadenbearbeitung, die in der Cloud gehostet werden; FinTech-Startups setzen stark auf skalierbare, cloudbasierte Abläufe. Darüber hinaus haben sowohl einheimische als auch internationale Anbieter spezielle Lösungen für die Bedürfnisse von Innovationsabteilungen im Finanzdienstleistungssektor entwickelt und damit weitere Investitionen in diesem Bereich innerhalb dieser Branche angestoßen. Jüngste Umfragen ergaben zudem, dass mehr als vier von fünf Finanzunternehmen planen, ihre Investitionen in diese Technologie in den nächsten Jahren zu erhöhen

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Länderanalyse

China und Indien sind aufgrund ihrer großen Bevölkerungen und schnell wachsenden Wirtschaften die größten Märkte für Cloud-Infrastruktur im asiatisch-pazifischen Raum. Diese Faktoren haben ein Umfeld geschaffen, das die digitale Transformation und die Einführung von Cloud-Lösungen begünstigt. Darüber hinaus investieren China und Indien massiv in den Ausbau der Infrastruktur, beispielsweise in Telekommunikation und Internetanbindung, die für die Bereitstellung von Cloud-Diensten unerlässlich sind. Ebenso wichtig ist, dass in beiden Ländern dynamische Startup-Ökosysteme und florierende Technologiesektoren existieren, die die Nachfrage nach Cloud-Infrastruktur antreiben, um Innovationen zu fördern und Wachstum zu ermöglichen. Allein in China gibt es zudem staatliche Initiativen, die die Digitalisierung vorantreiben und gleichzeitig die Einführung von Cloud-Technologien fördern, wodurch die Märkte wie nie zuvor erweitert werden.

Es ist bemerkenswert, dass China den größten Anteil am Cloud-Infrastrukturmarkt im asiatisch-pazifischen Raum hält und voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 26,87 %. Der indische Markt hingegen soll mit einer CAGR von 27,62 %. Alibaba Cloud, einer der vielen chinesischen Technologiekonzerne, hat sein Produktportfolio erweitert, um verschiedene Branchen vertikal zu bedienen. Tencent Cloud verfolgte einen ähnlichen Ansatz, zielte diesmal jedoch horizontal auf unterschiedliche Sektoren ab. Einige indische Unternehmen wie Reliance Jio Infocom nutzen Cloud-Lösungen als Teil ihrer Strategie zur digitalen Transformation auf allen Unternehmensebenen, einschließlich einzelner Geschäftsbereiche wie beispielsweise Einzelhandelsgeschäfte.

Zudem ist in letzter Zeit eine verstärkte Zusammenarbeit zwischen chinesischen und indischen Unternehmen im APAC-Cloud-Infrastrukturmarkt zu beobachten, was durch den verstärkten Wettbewerb Innovationen fördert. Die große Anzahl hochqualifizierter IT-Fachkräfte in der Region leistet einen wesentlichen Beitrag zur Realisierung regionaler Cloud-Lösungen, da die meisten Organisationen diese Experten neben ihren vielfältigen Aufgaben auch während der Implementierungsprozesse benötigen. Dies trägt zu einer breiteren Nutzung in verschiedenen Branchen bei. Hinzu kommen regulatorische Reformen zur Verbesserung der Datensicherheit und der Lokalisierung von Cloud-Lösungen, die die Infrastrukturlandschaft in verschiedenen Bundesstaaten wie Karnataka in Südindien prägen. Schließlich werden weitere Investitionen in Edge-Computing- und 5G-Infrastrukturen erwartet, was die Akzeptanz in China, insbesondere dort, wo diese Technologien bereits verfügbar sind, voraussichtlich beschleunigen wird.

Aktuelle Entwicklungen

- Im Jahr 2023 kündigte die Generaldirektion für Ausbildung (DGT) eine Zusammenarbeit mit Amazon Web Services (AWS) Indien an, um die Fähigkeiten der Studenten in den Bereichen Cloud Computing, Datenannotation, künstliche Intelligenz (KI) und maschinelles Lernen zu verbessern.

- Im dritten Quartal 2023 investierte China 9,2 Milliarden US-Dollar in Cloud-Infrastruktur mit Schwerpunkt auf KI

- Im Januar 2024 kündigte die US-Regierung an, eine neue Cloud-Regel einzuführen, um die KI-Entwicklung in China einzuschränken

- Im Februar 2024 senkt Alibaba die Preise für Cloud-Dienste in China um 20 %, um das Wachstum anzukurbeln. Dieser Schritt zielt darauf ab, die Cloud-Sparte angesichts rückläufiger Umsätze wiederzubeleben.

Wichtige Akteure auf dem Markt für Cloud-Infrastruktur im asiatisch-pazifischen Raum

- Adobe

- Alibaba

- AWS

- Cisco

- Dell Inc.

- Dropbox

- HashiCorp

- HPE

- IBM

- Intel

- Microsoft

- Nutanix

- Orakel

- OVHcloud

- Salesforce

- SAFT

- ServiceNow

- VMware

- Werktag

- Weitere prominente Spieler

Marktsegmentierungsübersicht:

Nach Typ

- Öffentlich

- Privat

- Hybrid

Nach Komponente

- Hardware

- Software

- Dienstleistungen

- Infrastruktur als Dienstleistung (IaaS)

- Platform as a Service (PaaS)

- Software as a Service (SaaS)

Nach Unternehmensgröße

- Großunternehmen

- KMU

Durch Bewerbung

- Unternehmensanwendung

- Enterprise Resource Planning

- Kundenbeziehungsmanagement

- Datenspeicherung

- Datensicherung und Wiederherstellung

- Big-Data-Analyse

- Testen und Entwickeln

- Andere

Vom Endbenutzer

- BFSI

- Konsumgüter & Einzelhandel

- Telekommunikation & ITES

- Gesundheitspflege

- Energie

- Regierung

- Bildung und Forschung

- Medien & Unterhaltung

- Herstellung

- Unternehmens- und Beratungsdienstleistungen

- Andere

Nach Ländern

- China

- Indien

- Japan

- Südkorea

- Australien

- ASEAN

- Thailand

- Singapur

- Vietnam

- Indonesien

- Malaysia

- Philippinen

- Rest der ASEAN

- Übriges Asien-Pazifik

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |