Marktdynamik

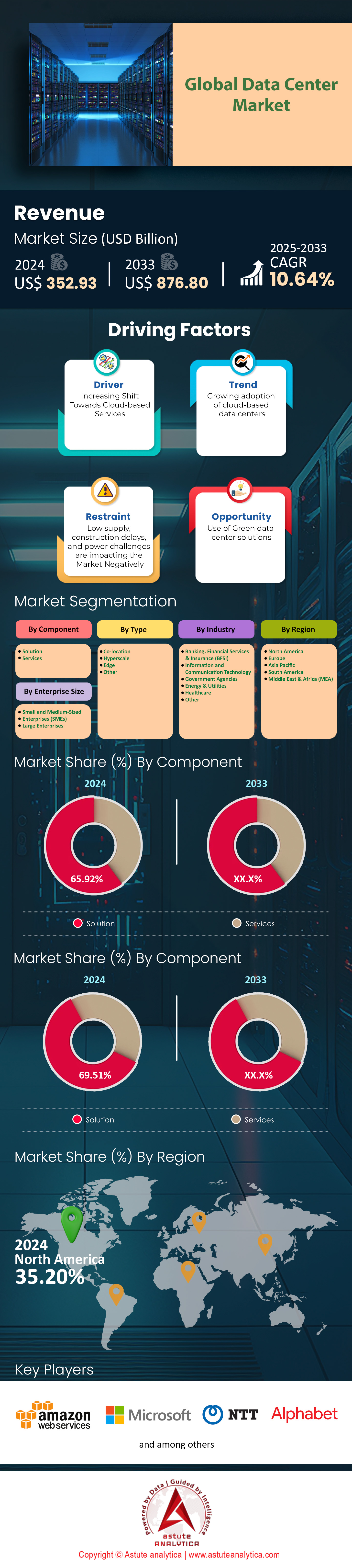

Der Markt für Rechenzentren wurde im Jahr 2024 auf 352,93 Milliarden US-Dollar geschätzt und soll bis 2033 einen Marktwert von 876,80 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,64 % im Prognosezeitraum 2025–2033 entspricht.

Das Wachstum der Rechenzentrumswirtschaft ist auf die zunehmende Beliebtheit von Cloud-Angeboten, KI-gestützten Online-Workloads und den unternehmensweiten Fokus auf die digitale Transformation zurückzuführen. Diese Entwicklung wird durch den aktuellen Rechenzentrumsmarkt untermauert, dessen geschätzte Leistungskapazität über 30 Gigawatt (GW) beträgt. Diese Zahl umfasst sowohl Colocation- als auch Hyperscale-Speichereinrichtungen. Dieser Trend ist besonders auf globaler Ebene deutlich: Die Rechenzentrumsbranche wird bis zum Kalenderjahr 2024 voraussichtlich über 536 Terawattstunden (TWh) Energie verbrauchen, was etwa 2 % des weltweiten Gesamtenergieverbrauchs entspricht. Schätzungen zufolge wird dieser Wert bei einem jährlichen Wachstum von 19,5 % bis 2028 voraussichtlich 857 TWh übersteigen.

Der Markt für Rechenzentren entwickelt sich rasant, angetrieben von KI und High-End-Computing, die voraussichtlich den Großteil des Branchenwachstums ausmachen werden. KI-Workloads werden 2030 etwa ein Drittel des weltweiten Stromverbrauchs von Rechenzentren beanspruchen und voraussichtlich mit einer bemerkenswerten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 44,7 % von einem derzeit noch geringen Anteil wachsen. KI-fähige Rechenzentren werden voraussichtlich rund 70 % des Gesamtbedarfs decken, der bis 2030 einen Höchststand von beeindruckenden 171 bis 219 GW erreichen könnte. Auch die Amortisation der Infrastruktur dürfte enorm sein, da diese zusätzliche IT-Last bis 2030 schätzungsweise 250 bis 300 Milliarden US-Dollar kosten wird. Die USA führen diesen Aufwärtstrend an: Dort wird erwartet, dass Rechenzentren ihren Anteil am gesamten Stromverbrauch im Inland bis 2030 auf 9 % steigern werden – ein Anstieg um 55 % gegenüber 4 % im Jahr 2023.

Es hat sich gezeigt, dass Nachhaltigkeit und Energieeffizienz für Rechenzentren von großer Bedeutung sind. Im Jahr 2024 verbrauchten Rechenzentren rund 3 % des weltweiten Stroms und verursachten etwa 2 % der CO₂-Emissionen – fast so viel wie die Luftfahrtindustrie. Um diesen Problemen entgegenzuwirken, setzt sich die Branche für einen schnelleren Übergang zu erneuerbaren Energien und verbesserte Kühlmechanismen ein. Statistiken zufolge planen mehr als 50 % aller Rechenzentren, ihren Energiebedarf mit Solarenergie zu decken, und mehr als 25 % werden Windenergieanlagen in ihr Netz integrieren. Darüber hinaus rücken neue Kühltechnologien, wie beispielsweise Flüssigkeitskühlung für die effiziente Steuerung von Rechenzentren mit hoher Dichte, zunehmend in den Fokus des Rechenzentrumsmarktes.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Marktdynamik

Treiber: Rasanter Anstieg der Nachfrage nach Rechenzentren

Die Nachfrage nach Rechenzentrumskapazitäten steigt aufgrund des wachsenden Bedarfs an datenintensiven Technologien und Anwendungen. Auch 2023 stellten die USA mit geschätzten 35 % Marktanteil weiterhin einen Großteil der globalen Rechenzentrumslandschaft. Der Ausbau der US-amerikanischen Rechenzentren setzt sich fort und verzeichnete einen jährlichen Energieverbrauch von fast 70 Milliarden Kilowattstunden (kWh), wobei der steigende Bedarf an Rechen- und Speicherkapazität der Haupttreiber ist. Um die Datenlatenz zu minimieren, hat sich Edge Computing schnell zu einem Schlüsselfaktor dieser Entwicklung entwickelt. Das Wachstum der 5G-Technologie und die erwartete große Anzahl von IoT-Geräten – über 30 Milliarden Geräte bis 2025 – lassen den globalen Markt für Edge Computing bis 2025 auf 15,7 Milliarden US-Dollar anwachsen. Auch die Ausgaben für Cloud-IT-Infrastruktur steigen und erreichten 2022 weltweit über 80 Milliarden US-Dollar. Es wird erwartet, dass diese Zahl bis 2025 auf über 100 Milliarden US-Dollar steigen wird.

Das Interesse an Data-Center-REITs (Real Estate Investment Trusts) steigt bei Investoren, da diese Anlageinstrumente eine gute Möglichkeit bieten, am wachsenden Data-Center-Markt teilzuhaben. Digital Realty Trust (DLR), einer der führenden Data-Center-REITs, hat in den letzten zehn Jahren ein herausragendes Wachstum mit einer enormen Wertsteigerung verzeichnet. Insbesondere die indische Data-Center-Branche, die voraussichtlich von 2023 bis 2028 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von über 8 % wachsen wird, bietet großes Entwicklungspotenzial. Darüber hinaus setzt der Sektor verstärkt auf Automatisierung und künstliche Intelligenz (KI), um seine Abläufe zu optimieren, die Energieeffizienz zu verbessern und Innovationen voranzutreiben.

Herausforderung 1: Hochgradig wettbewerbsintensiver Markt mit etablierten Anbietern

Der Wettbewerb im Rechenzentrumsmarkt ist hart umkämpft, und viele namhafte Unternehmen beherrschen einen Großteil des Marktes. Beispielsweise halten die zehn größten Anbieter in den USA einen Großteil des Rechenzentrumsmarktes und vereinen zusammen über 50 % des Marktes auf sich, was neuen Anbietern kaum Spielraum lässt. Diese starke Marktstellung erfordert von den Marktteilnehmern, die in dieses Segment einsteigen wollen, eine deutliche Differenzierung. Sie könnten beispielsweise Dienstleistungen für bisher unversorgte Regionen anbieten, High-End-Computing-Services einführen oder branchenspezifische Lösungen bereitstellen. Ein reiner Preiswettbewerb ist riskant, da er die Gewinnmargen stark schmälert und die langfristige Tragfähigkeit der Branche gefährdet.

Darüber hinaus gestaltet sich die Akquisition von Rechenzentren in Ballungszentren wie Nord-Virginia, wo die Leerstandsquote unter 5 % liegt, aufgrund begrenzter Immobilienressourcen schwierig. Hinzu kommt, dass steigende Energiekosten und strengere Umweltauflagen die Entwicklung neuer Rechenzentren verteuern und deren Markteinführung praktisch unmöglich machen. Moderne, technologisch fortschrittliche Rechenzentren erfordern enorme Investitionen – nicht nur in Grundstücke, sondern auch in effiziente Bauweise und leistungsstarke Anlagen. Diese hohen Kosten verhindern, dass kleinere Unternehmen mit den bereits etablierten, größeren Anbietern konkurrieren können.

Die Marktlandschaft für Rechenzentren entwickelt sich mit dem Aufkommen von Hyperscale-Cloud-Anbietern wie Amazon Web Services (AWS), Microsoft Azure und Google Cloud stetig weiter. Diese Unternehmen treiben den Ausbau von Hyperscale-Rechenzentren kontinuierlich voran oder nutzen ihre marktbeherrschende Stellung, was die etablierten Rechenzentrumsbetreiber unter Druck setzt. Um wettbewerbsfähig zu bleiben, müssen sich diese Betreiber anpassen, indem sie zusätzliche Services anbieten, die verfügbaren Konnektivitätsoptionen erweitern und maßgeschneiderte Lösungen für ihre Kunden bereitstellen.

Herausforderung 2: Deutlich hoher Stromverbrauch belastet die Investitionsausgaben stärker

Der Markt für Rechenzentren ist bekannt für seinen hohen Energieverbrauch, der unter anderem für den Betrieb effizienter Serverkühlungen erforderlich ist. Schätzungen zufolge wird der Energieverbrauch von Rechenzentren im Jahr 2023 zwischen 240 und 340 TWh liegen, was etwa 0,87 Milliarden kWh pro Kopf entspricht. In den USA verbrauchen Rechenzentren jährlich rund 70 Milliarden kWh, was 2,0 % des gesamten jährlichen Energieverbrauchs des Landes ausmacht. Im Vergleich dazu verbrauchte die Rechenzentrumsbranche insgesamt laut Global Electricity Review 2020 1.100 TWh oder etwa 1 % des weltweiten Stromverbrauchs. Der hohe Stromverbrauch von Rechenzentren ist auf verschiedene Gründe zurückzuführen, darunter der kontinuierliche Serverbetrieb und der Einsatz von Kühlsystemen zur Reduzierung der Wärmeabgabe. Obwohl IT-Geräte von neuen Technologien hinsichtlich Energieeffizienz profitieren, birgt der Einsatz von KI-Anwendungen und datenintensiven Workloads aufgrund ihrer hohen Rechenleistung das Potenzial, diesen technologischen Fortschritt zu behindern und zu untergraben. Um beispielsweise ein großes KI-Modell zu trainieren, wird eine ähnliche Energiemenge benötigt, wie sie von Hunderten von Haushalten in einem einzigen Jahr verbraucht wird.

Um diese Herausforderungen zu bewältigen, setzen immer mehr Rechenzentrumsbetreiber verstärkt auf erneuerbare Energien und energieeffiziente Technologien. Unternehmen wie Google und Microsoft streben Klimaneutralität an und erforschen alternative Kühlmethoden wie Flüssigkeits- und Freikühlung. Die Deckung des enormen Energiebedarfs bei gleichzeitiger Produktion sauberer Energie bleibt jedoch eine Herausforderung, die erhebliche Investitionen und die Zusammenarbeit mit Energieversorgern erfordert.

Segmentanalyse

Nach Komponente

Nach Komponenten betrachtet, erzielte das Lösungssegment einen Umsatzanteil von über 65 % im Rechenzentrumsmarkt. Aufgrund der weitverbreiteten Nutzung von IoT-Geräten verlagerte sich die Datenspeicherung auf Unternehmensebene in die Cloud, und künstliche Intelligenz etablierte sich als Standard. Infolgedessen ist die Menge der erzeugten Daten sprunghaft angestiegen. Allein im Jahr 2023 wird die Anzahl der IoT-Geräte weltweit über 29 Milliarden betragen, was die globalen Datennutzungsmuster weiter verkompliziert. Dies erfordert neue, leistungsstarke Rechenzentrumslösungen, die große Datenmengen aufnehmen und verarbeiten können. Der Ausbau der Infrastrukturkapazität des Rechenzentrumsmarktes zur Unterstützung der Datengenerierung hat zu erheblichen Investitionen großer Technologieunternehmen geführt. Um seine Cloud-Dienste zu verbessern, plant beispielsweise Microsoft den Bau von 50 bis 100 neuen Rechenzentren pro Jahr. Darüber hinaus ist der Energieverbrauch der Rechenzentrumsbranche zu einem zentralen Thema geworden: Die Einrichtungen machten im Jahr 2023 rund 1 % des weltweiten Stromverbrauchs aus. Dies hat zu einer Hinwendung zu grünen Energielösungen und einer Abkehr von traditionellen Energiequellen geführt.

Laut dem IBM-Bericht „Cost of a Data Breach“ belaufen sich die durchschnittlichen Kosten eines Datenlecks auf sage und schreibe 4,45 Millionen US-Dollar, was Cybersicherheit zu einem kritischen Thema macht. Unternehmen im Rechenzentrumsmarkt setzen daher verstärkt auf zuverlässige Sicherheitsmaßnahmen. Künstliche Intelligenz (KI) trägt zudem zur Optimierung der Rechenzentrumsinfrastruktur bei, da KI-basierte Kühlsysteme fast 40 % Energie einsparen. Der Einsatz von 5G-Netzen mit geringer Latenz, die bis Ende des Jahres voraussichtlich über 1,5 Milliarden Verbindungen umfassen werden, wird den Bedarf an innovativen Rechenzentrumslösungen zur Bewältigung der zusätzlichen Datenlasten weiter steigern.

Nach Typ

Das Hyperscale-Segment hält weiterhin einen bedeutenden Anteil am Rechenzentrumsmarkt mit einem Umsatzanteil von 35,14 % im Jahr 2023. Betrieben von Cloud-Diensten wie Amazon, Microsoft, Google, Meta, Apple, Alibaba und Tencent, Hyperscale-Rechenzentren entscheidend für den Ausbau und die Unterstützung der globalen Cloud-Plattform. Die Anzahl der Zentren hat weltweit die Marke von 700 überschritten. Angesichts des stetig steigenden Datenbedarfs war diese massive Expansion notwendig, um diesen Bedarf zu decken. Modulare Rechenzentren, die sich zunehmend als Bausteine am Markt etablieren, ermöglichen es großen globalen Anbietern, den Rechenzentrumsmarkt gezielt zu bedienen und gleichzeitig die Kosten zu senken. Durch den Einsatz dieser Zentren soll die Baugeschwindigkeit erhöht werden. Modulbasierte Rechenzentren erzielen Fortschritte auf dem Markt und verzeichnen aufgrund des globalen Bedarfs an Effizienz und Flexibilität ebenfalls Wachstum. Ideale Kundenstandorte in Ballungsräumen ermöglichen einen besseren Service, und bei Bedarf lassen sich Kapazitätserweiterungen schnell realisieren.

Technologische Fortschritte und ihre günstige Lage haben Städte wie Mumbai, Singapur, Amsterdam und Dublin, die sogenannten „vier Tech-Städte“, zu führenden Regionen für Hyperscale-Rechenzentren gemacht. In diesen Regionen wird ein Boom an Hyperscale-Rechenzentren erwartet. Mumbai soll sich innerhalb von zwei Jahren zu einem Datenzentrum entwickeln und seine Rechenzentrumskapazität verdoppeln. Die indische Digitalisierung wird ebenfalls maßgeblich zu diesem Wachstum beitragen. Darüber hinaus haben Umweltprobleme Hyperscale-Investoren dazu veranlasst, in saubere Energie für den Betrieb ihrer Gebäude zu investieren und Klimaziele zu erreichen, was die Dominanz des Hyperscale-Rechenzentrumssegments weiter stärkt.

Nach Unternehmensgröße

Großunternehmen sind die Hauptabnehmer von Rechenzentren und machen über 69 % des globalen Marktes aus. Sie werden 2023 maßgeblich zum Wachstum beitragen. Diese Organisationen nutzen digitale Technologien wie Cloud Computing, Big-Data-Analysen und IoT, um ihre Abläufe zu optimieren, was robuste Unterstützungssysteme für einen effizienten Betrieb erfordert. Das generierte Datenvolumen ist sprunghaft angestiegen: Prognosen zufolge wird die weltweite Datenmenge bis 2025 auf über 180 Zettabyte steigen, gegenüber 79 Zettabyte im Jahr 2021.

Der Aufbau und die Verwaltung eigener Rechenzentren sind nach wie vor teuer und komplex, weshalb Unternehmen zunehmend auf Drittanbieter setzen, die skalierbare, sichere und effiziente Lösungen anbieten. Schätzungen zufolge laufen 2023 bereits über 50 % der Unternehmens-Workloads in der Cloud – ein deutlicher Wandel gegenüber traditionellen Infrastrukturen. Unternehmen streben nach Agilität und Kosteneinsparungen, was zu einer schnellen Migration ihrer Workloads in Cloud-Umgebungen von Anbietern wie AWS, Azure und Google Cloud führt. Große Unternehmen im Rechenzentrumsmarkt setzen zudem auf Multi-Cloud-Strategien und nutzen durchschnittlich zwei Public Clouds und drei Private Clouds, um die Performance zu optimieren und Risiken zu minimieren. Rund 92 % der Unternehmen haben 2023 einen Multi-Cloud-Ansatz implementiert. Die Investitionen in Cloud-Services steigen weiter: Im ersten Quartal 2023 erhöhten sich die Ausgaben der Unternehmen im Vergleich zum Vorjahr um 35 %. Dieser Aufwärtstrend dürfte sich fortsetzen, da Unternehmen ihre Cloud-Budgets weiter erhöhen wollen, um ihre laufenden Initiativen zur digitalen Transformation zu unterstützen.

Nach Branchen

Die IKT-Branche (Informations- und Kommunikationstechnologie) hat das Potenzial, eine bedeutende Rolle im Rechenzentrumsmarkt zu spielen. Ihr wird ein Umsatzanteil von 33,49 % prognostiziert. Die wichtigsten Endnutzer von Rechenzentrumsinfrastruktur sind Internet-, Software- und Hardwareunternehmen im IKT-Sektor. Da digitale Technologien wie IoT, KI, 5G-Netze und Cloud Computing schneller denn je wachsen, benötigen diese Unternehmen immer mehr Rechenleistung und Speicherkapazität. Dies führt zu einem rasanten Anstieg der Bau- und Vermietungsaktivitäten weltweit. Der globale Internetverkehr hat sich seit 2010 dank Streaming-Diensten wie Videostreaming, sozialen Medien und mobilen Anwendungen verzwanzigfacht. Diese großen IKT-Unternehmen sind auf Rechenzentren angewiesen, um diese enorme Datenmenge zu speichern und zu verarbeiten. Von allen zuvor genannten digitalen Technologien ist Cloud Computing der Haupttreiber für ihren Bedarf an mehr Speicherkapazität. Sie verlagern Workloads von der lokalen Infrastruktur hin zu Cloud-Plattformen von Amazon, Microsoft, Google usw. Dies wird besonders deutlich, wenn man das Wachstum des globalen Cloud-IT-Infrastrukturmarktes im ersten Quartal im Vergleich zum Vorjahr betrachtet, das bei 35 % lag.

Weltweit investieren Telekommunikationsanbieter erhebliche Summen in den Ausbau von Rechenzentren, um den 5G-Netzausbau zu unterstützen. Für den Erfolg ist eine leistungsstarke Recheninfrastruktur unerlässlich; Anwendungen mit geringen Latenzzeiten, wie beispielsweise Telechirurgie oder autonome Fahrzeuge, sind ohne diese Infrastruktur nicht realisierbar. Die fortschreitende Entwicklung von Blockchain, maschinellem Lernen und virtueller/erweiterter Realität führt täglich zu neuen Anwendungsbereichen, die eine spezialisierte Rechenzentrumsinfrastruktur erfordern. Allein aufgrund seiner Funktionsweise verbraucht Bitcoin-Mining enorme Mengen an Energie. Der geschätzte Stromverbrauch wird im Jahr 2022 voraussichtlich 110 TWh erreichen, was einer fast 20-fachen Steigerung seit 2016 entspräche.

Beim Bau und Betrieb von Rechenzentren haben es kleinere Unternehmen schwer, mit den größeren Firmen zu konkurrieren, die von der IKT-Branche unterstützt werden. Diese arbeiten schneller und effizienter und investieren stärker in erneuerbare Energien und andere nachhaltige Technologien, um regulatorische Vorgaben besser einhalten zu können. Dadurch sind sie heute auch der größte Abnehmer und Betreiber im globalen Rechenzentrumsmarkt, was diesen grundlegend verändert.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Nordamerika bleibt mit einem Marktanteil von über 35 % im Vergleich zu anderen Regionen der Schlüsselmarkt für globale Rechenzentren. Gleichzeitig treiben Angebotsengpässe aufgrund von Stromausfällen in wichtigen Gebieten und fehlenden Landoptionen das Wachstum in sekundären und aufstrebenden Regionen wie Yorkville, Illinois, und Fort Worth, Texas, voran. Die Branche vollzieht einen Wandel von der Erweiterung von Stromversorgungsnetzen hin zur Installation von Rechenzentren in der Nähe der Stromquellen. Im Bereich Nachhaltigkeit finden bedeutende Expansionen statt, wobei AWS, Google, Meta und Apple führend in der Nutzung grüner Energie sind und ihren Bedarf zu 100 % decken. Zudem rücken technologische Innovationen in den Vordergrund, da der Markt für Hochleistungsrechner weiterhin Fortschritte bei Flüssigkeitskühlungstechnologien erfordert. Besonders bedeutsam ist, dass die Arbeit mit KI die Auslastung von Hyperscale-Rechenzentren voraussichtlich innerhalb von sechs Jahren verdreifachen wird. Die branchenweiten Bemühungen, bis 2030 Energieneutralität für Rechenzentren zu erreichen, unterstreichen das Engagement für nachhaltige Entwicklung angesichts der wachsenden digitalen Anforderungen.

Der globale Rechenzentrumsmarkt befindet sich im Wandel, angetrieben von der Entwicklung mobiler Technologien und dem zunehmenden Trend zur Digitalisierung. Im asiatisch-pazifischen Raum (APAC) wächst der Markt am schnellsten und wird sich voraussichtlich innerhalb eines Jahrzehnts zum globalen Zentrum der Rechenzentrumsbranche entwickeln. Diese Entwicklung wird durch die verstärkte Nutzung von Cloud-Diensten, Big Data, IoT und KI-Anwendungen begünstigt. So verzeichnete APAC im Jahr 2023 beispielsweise 3,1 Milliarden Nutzer, was etwa 72 % der Bevölkerung mit Internetzugang entspricht. Die Zahl der zellularen IoT-Verbindungen stieg in der Region bis Ende 2023 auf 3,4 Milliarden und wird Prognosen zufolge bis Ende 2024 fast 4 Milliarden erreichen. Zusätzlich trägt der Ausbau der 5G-Netze zur steigenden Nachfrage nach Edge-Rechenzentren bei. Diese Netze ermöglichen ultraschnelle Verbindungen zu diesen Technologien und gewährleisten eine extrem zuverlässige Verkabelung.

Ähnlich wie der globale Markt leidet auch der APAC-Rechenzentrumsmarkt unter hohen Zinsen und dem Mangel an erneuerbaren Energien. Dennoch gelingt es ihm weiterhin, Großinvestoren anzuziehen. Die Nachfrage nach KI steigt rasant an, und es zeichnet sich ein Strategiewechsel hin zur gemeinsamen Nutzung von Rechenzentrumskapazitäten ab, um Kosten zu sparen. Betreiber expandieren eindeutig global und suchen lieber nach neuen Chancen in Ländern wie Indien und Indonesien, als sich den Herausforderungen durch Überbevölkerung und Stromknappheit in Singapur oder Hongkong zu stellen. Auch Lateinamerika verzeichnete Anfang 2024 ein Wachstum von 38 % im Energiesektor, was auf eine globale Expansion hindeutet.

Wichtige Akteure auf dem globalen Rechenzentrumsmarkt

- Amazon Inc.

- Dell Technologies

- Digitale Immobilien

- Equinix, Inc.

- Google LLC

- Hewlett Packard Enterprise Development LP

- IBM Corporation

- Microsoft Corporation

- N+ONE Rechenzentren

- NTT DATA, Inc.

- Oracle Corporation

- SAP SE

- Weitere prominente Spieler

Marktsegmentierungsübersicht:

Nach Komponente

- Lösung

- Dienstleistungen

Nach Typ

- Gemeinsame Nutzung

- Hyperscale

- Rand

- Andere

Nach Unternehmensgröße

- Kleine und mittlere Unternehmen (KMU)

- Großunternehmen

Nach Branchen

- Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI)

- Informations- und Kommunikationstechnologie

- Regierungsbehörden

- Energie & Versorgung

- Gesundheitspflege

- Andere

Nach Region

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Westeuropa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Westeuropa

- Osteuropa

- Polen

- Russland

- Übriges Osteuropa

- Westeuropa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- Südkorea

- ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika (MEA)

- Saudi-Arabien

- Südafrika

- VAE

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |