Australischer Markt für Katastrophenschutzdienstleistungen: Nach Dienstleistungsart (Wasserschadenbeseitigung, Brandschadenbeseitigung, Hochwasserschadenbeseitigung, Sturmschadenbeseitigung, Schimmelpilzsanierung, Sonstige); Katastrophenart (Naturkatastrophen und von Menschen verursachte Katastrophen); Endnutzer (Privatkunden, Gewerbekunden, Industriekunden); Region – Marktgröße, Branchendynamik, Chancenanalyse und Prognose für 2025–2033

- Letzte Aktualisierung: 14. April 2025 | | Bericht-ID: AA04251277

Marktszenario

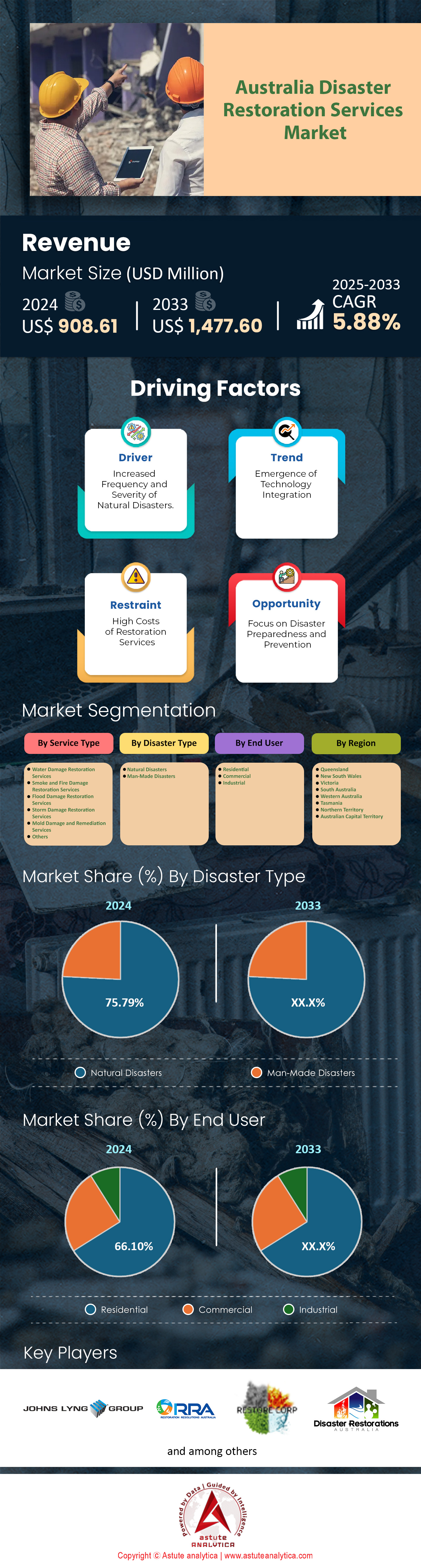

Der australische Markt für Katastrophenhilfeleistungen wurde im Jahr 2024 auf 908,61 Millionen US-Dollar geschätzt und soll bis 2033 einen Marktwert von 1.477,60 Millionen US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,88 % im Prognosezeitraum 2025–2033 entspricht.

Der australische Markt für Katastrophenhilfe verzeichnet ein anhaltendes Wachstum aufgrund einer Kombination aus klimabedingten Katastrophen, regulatorischen Änderungen und sich wandelnden Versicherungsanforderungen. Das australische Wetteramt (Bureau of Meteorology) führt den Anstieg extremer Wetterereignisse um 22 % seit 2021 auf den Klimawandel zurück. Zwischen 2021 und 2023 wurden 67 schwere Katastrophen registriert, darunter aufeinanderfolgende Überschwemmungen in Südost-Queensland (2022–2023) und der Zyklon Ilsa mit Schäden in Höhe von 200 Millionen Dollar in Nord-Westaustralien (2023). Die Beseitigung von Überschwemmungs- und Wasserschäden macht mittlerweile fast die Hälfte aller Serviceanfragen aus, bedingt durch wiederholte Überflutungen in Risikogebieten wie Lismore und West-Sydney. Gleichzeitig schreiben strenge Bauvorschriften ab 2023 zertifizierte Fachkräfte für Reparaturen nach Katastrophen vor und reduzieren so Eigenreparaturen. Versicherer wie Suncorp setzen nun vorab geprüfte Auftragnehmerlisten durch, was die Schadensabwicklung beschleunigt und die Nachfrage stabilisiert. Dieses Zusammenspiel von Regulierung und Versicherung sichert Unternehmen, die sich auf schnelle Hilfeleistung spezialisiert haben, eine stetige Auftragslage.

In Australien dominieren private Hausbesitzer die Nachfrage nach Dienstleistungen zur Katastrophenbewältigung (60 % der Aktivitäten), insbesondere in gefährdeten Gebieten wie den Überschwemmungsgebieten Brisbanes, wo Hausbesitzer wiederholt Verluste erleiden. Gewerbliche Kunden – Agrarbetriebe, Logistikzentren und Einzelhandelsketten – legen jedoch zunehmend Wert auf eine resiliente Sanierung, um Betriebsunterbrechungen zu minimieren. So beauftragten beispielsweise Sojabohnenfarmen im Murray-Darling-Becken spezialisierte Unternehmen mit der Rettung der durch die Überschwemmungen 2023 beschädigten Ernten, was den Trend zu maßgeschneiderten Lösungen widerspiegelt. Auch Kommunen sind wichtige Endnutzer und investieren 25 % der Bundesmittel aus dem Katastrophenschutzfonds (2,5 Milliarden AUD, 2023–2028) in die Instandsetzung der öffentlichen Infrastruktur, darunter hochwasserresistente Straßen und zyklonsichere Schulen. Geografisch konzentriert sich die Nachfrage auf Südost-Queensland (Überschwemmungsgebiete), die Buschbrandkorridore in Victoria und die Zyklonzonen im Norden von Queensland und spiegelt damit historische Katastrophenmuster wider.

Innovation und Konsolidierung verändern den Wettbewerb auf dem australischen Markt für Katastrophenhilfe. Führende Unternehmen wie BELFOR Australia und Disaster Restoration Australia setzen KI für Echtzeit-Schadensdiagnose und drohnengestützte Strukturanalysen ein. IoT-fähige Feuchtigkeitssensoren, die beispielsweise von National Restoration Network eingesetzt werden, verhindern Folgeschäden in überfluteten Gebäuden und senken die durchschnittlichen Reparaturkosten um 18 %. Nachhaltigkeit ist ein weiterer Wettbewerbsvorteil: Emissionsarme Trocknungssysteme und Recyclingmaterialien tragen zu Australiens Klimazielen für 2030 bei. Partnerschaften zwischen Versicherern und Sanierungsunternehmen – wie etwa die Zusammenarbeit von Allianz mit Rapid Restore – garantieren Versicherungsnehmern eine prioritäre Bearbeitung ihrer Schadensfälle. Die zukünftige Nachfrage hängt von Klimaprognosen ab. Die CSIRO prognostiziert einen Anstieg extremer Niederschläge um 30 % bis 2030, was eine langfristige Abhängigkeit von spezialisierten Sanierungsdienstleistungen sichert. Kurzfristige Herausforderungen sind jedoch Fachkräftemangel und Lieferverzögerungen bei Geräten wie Industrieentfeuchtern. Unternehmen sind daher gezwungen, in die Weiterbildung ihrer Mitarbeiter und die Beschaffung regionaler Produkte zu investieren.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Marktdynamik

Ursachen: Zunehmende Häufigkeit und Schwere klimabedingter Naturkatastrophen

Der australische Markt für Katastrophenhilfe wird stark von der zunehmenden Häufigkeit und Schwere klimabedingter Naturkatastrophen beeinflusst. Das australische Wetteramt (Bureau of Meteorology) berichtete, dass die versicherten Schäden durch Extremwetterereignisse im Jahr 2024 im Vergleich zu 2023 bereits um 40 % gestiegen sind. Hauptursachen hierfür waren aufeinanderfolgende Zyklone, Buschbrände und beispiellose Überschwemmungen. So verzeichnete das Northern Territory beispielsweise den heißesten Sommer seit Beginn der Aufzeichnungen, wobei Hitzewellen 15 % mehr Einsätze zur Wiederherstellung nach Buschbränden auslösten. Die CSIRO prognostiziert für 2024, dass die Zyklonintensität bis 2030 um 20–30 % zunehmen wird, was Gebäudeschäden und den Bedarf an schneller Sanierung verschärfen wird. Überschwemmungen in Queensland führten Anfang 2024 zur Vertreibung von über 12.000 Einwohnern und erforderten Notfallmaßnahmen in Höhe von 2,3 Milliarden australischen Dollar. Gleichzeitig verzeichnet der Climate Council seit 2020 einen jährlichen Anstieg der Versicherungsansprüche im Zusammenhang mit Sturmfluten um 25 %, was die Reaktionszeiten der Auftragnehmer belastet. Diese Belastungen unterstreichen die Dringlichkeit skalierbarer Lösungen, da die Anpassung an den Klimawandel hinterherhinkt; laut der Australian Local Government Association erfüllten im Jahr 2023 nur 23 % der Küstengemeinden die bundesstaatlichen Resilienz-Benchmarks.

Die sich verstärkenden Auswirkungen der Klimavolatilität verändern die regionalen Prioritäten im Markt für Katastrophenschutzdienstleistungen. Der Risikobericht des Bundesstaates New South Wales aus dem Jahr 2024 zeigt, dass 60 % der regionalen Unternehmen die „Katastrophenvorsorge“ als ihre wichtigste operative Herausforderung einstufen – im Vergleich zu 38 % im Jahr 2022. Dies deckt sich mit den Erkenntnissen der CSIRO, wonach die Reparaturkosten für Wind- und Hagelschäden seit 2021 jährlich um 18 % gestiegen sind und damit die Inflation übertroffen haben. Besonders betroffen sind ländliche Gebiete, wo 31 % der Wiederaufbauprojekte aufgrund von Arbeitskräftemangel verzögert werden. Jüngste Reformen der Bundesregierung, wie die 50 Millionen australische Dollar umfassenden Klimaanpassungszuschüsse (2024), sollen diese Lücken schließen, stoßen jedoch auf Umsetzungshürden. So hatten beispielsweise im März 2024 nur 14 % der befragten regionalen Auftragnehmer Zugang zu diesen Mitteln und nannten dies als Grund bürokratische Hürden. Diese Diskrepanz verdeutlicht systemische Schwachstellen, da klimabedingte Katastrophen ein ohnehin schon fragmentiertes Ökosystem des Wiederaufbaus zusätzlich belasten.

Trends: Zunehmende öffentlich-private Partnerschaften für großangelegte Katastrophenschutzmaßnahmen

Ein prägender Trend auf dem australischen Markt für Katastrophenhilfe ist der Anstieg öffentlich-privater Partnerschaften (ÖPP) für großflächige Katastrophenbewältigungsprojekte. Dieser Trend wird durch den Haushaltsdruck und die zunehmende Komplexität von Krisen angetrieben. Die australische Bundesregierung stellte 2024 150 Millionen AUD für ihren Katastrophenschutzfonds bereit, wovon 65 % für ÖPP mit Fokus auf technologieintegrierte Wiederaufbaumaßnahmen vorgesehen waren. Ein bemerkenswertes Beispiel ist die Zusammenarbeit des ländlichen Feuerwehrdienstes von New South Wales mit Startups im Bereich Drohnenkartierung, um Brandschäden 50 % schneller als mit herkömmlichen Methoden zu erfassen. Auch beim Wiederaufbau nach den Überschwemmungen in Queensland 2024 kooperierten Versicherer mit der staatlichen Wiederaufbaubehörde, um 1,8 Milliarden AUD für Wiederaufbauprojekte bereitzustellen und die Genehmigungszeiten um 30 % zu verkürzen. Das Innenministerium startete im Januar 2024 zudem eine ÖPP im Umfang von 75 Millionen AUD, um bis 2025 500 Katastrophenschutzexperten weiterzubilden, wobei der Schwerpunkt auf KI-gestützter Risikomodellierung liegt.

Diese Partnerschaften im Markt für Katastrophenhilfe entwickeln sich über die reine Finanzierung hinaus zu Innovationsökosystemen. So integrierte beispielsweise Melbournes Initiative „Resilient Cities“ 2024 IoT-Sensoren in Entwässerungssysteme und senkte die Kosten für die Hochwasserbeseitigung durch Echtzeitdaten um 22 %. Laut Branchenumfragen von 2024 investieren private Unternehmen wie Disaster Recovery Australia mittlerweile 40 % ihrer F&E-Budgets in PPP-basierte Tools. Dennoch bestehen weiterhin Herausforderungen. Ein Bericht des National Audit Office vom Mai 2024 ergab, dass 33 % der PPPs keine transparenten Rechenschaftsmechanismen aufweisen, was zu Verzögerungen bei der Umsetzung führen kann. Zudem fällt es 45 % der regionalen Kommunen aufgrund geringer Rentabilität schwer, private Partner zu gewinnen, was auf Ungleichheiten in der Ressourcenverteilung hinweist. Trotzdem gewinnen PPPs an Bedeutung: Laut Australian Business Roundtable berichten 70 % der Sanierungsunternehmen in brandgefährdeten Regionen von einer verbesserten Ressourcenzuweisung durch Joint Ventures. Dieser Trend deutet auf einen strategischen Wandel hin zu kollaborativem Resilienzaufbau hin, da Katastrophen zunehmend grenzüberschreitende Auswirkungen haben.

Herausforderung: Komplexe Versicherungsabwicklungsprozesse verzögern Projektgenehmigungen und Kostenerstattungen

Komplexe Schadensregulierungsprozesse stellen weiterhin ein erhebliches Problem im Markt für Katastrophenhilfe dar und führten laut dem australischen Versicherungsverband (Insurance Council of Australia) im Jahr 2024 zu Verzögerungen von 75 % bei Sanierungsprojekten um mehr als 90 Tage. Allein in Queensland stiegen die Streitigkeiten über die Bewertung von Hochwasserschäden nach den Zyklonen von 2024 um 22 %. Die Schadensfälle erforderten durchschnittlich 4,2 Gutachterbesuche gegenüber 2,6 im Jahr 2023. Die australische Finanzbeschwerdebehörde (Australian Financial Complaints Authority) meldete einen jährlichen Anstieg der katastrophenbedingten Streitigkeiten um 18 %, wobei 40 % davon auf Unterversicherungslücken zurückzuführen sind, die bei der Schadensregulierung aufgedeckt wurden. So stellten beispielsweise 35 % der Unternehmen im vom Feuer betroffenen Victoria Anfang 2024 mitten in den Sanierungsarbeiten fest, dass ihr Versicherungsschutz unzureichend war, wodurch Projekte im Wert von 1,2 Milliarden australischen Dollar zum Stillstand kamen. Darüber hinaus stellt IBISWorld fest, dass 40 % der Auftragnehmer aufgrund verzögerter Kostenerstattungen mit Liquiditätsproblemen zu kämpfen haben, was 15 % zu einer Verkleinerung ihrer Geschäftstätigkeit zwingt.

Die Bemühungen um eine Optimierung der Prozesse im Markt für Katastrophenhilfe stoßen auf strukturelle Hindernisse. Obwohl die APRA (Australian Prudential Regulation Authority) für 2024 eine schnellere Schadensbearbeitung vorschrieb (50 % der Auszahlungen innerhalb von 30 Tagen), setzten im ersten Quartal aufgrund veralteter Systeme nur 28 % der Versicherer diese Vorgabe um. Eine Studie des Grattan Institute aus dem Jahr 2024 ergab, dass die Bearbeitung von Schadensfällen aufgrund von „sekundären Gefahren“ (z. B. Hagelstürmen) 35 % länger dauert als die von primären Katastrophen wie Zyklonen, was die Bearbeitungsrückstände weiter verschärft. Psychische Belastungen verstärken diese Verzögerungen: Eine Umfrage des Resilient Building Council zeigte, dass 60 % der Hausbesitzer in Katastrophengebieten während der Versicherungsverhandlungen unter starkem Stress litten, was ihre Beteiligung an der Schadensbehebung beeinträchtigte. Gleichzeitig treiben Arbeitskräftemangel die Kosten in die Höhe; Dachdecker verlangen für dringende Reparaturen nun 25 % mehr und begründen dies mit dem erhöhten Dokumentationsaufwand für die Versicherung. Diese systembedingten Ineffizienzen untergraben das Vertrauen – nur 34 % der Versicherungsnehmer bewerten die Versicherer im Jahr 2024 als „reaktionsschnell“, gegenüber 49 % im Jahr 2022 – was koordinierte Wiederherstellungsmaßnahmen behindert, selbst wenn Katastrophen zunehmen.

Segmentanalyse

Nach Serviceart

Die Beseitigung von Wasserschäden hat sich aufgrund der zunehmenden Häufigkeit und Intensität von Überschwemmungen infolge des Klimawandels zum gefragtesten Service auf dem australischen Markt für Katastrophenhilfe entwickelt und erzielt einen Marktanteil von über 31,26 %. Das australische Wetteramt (Bureau of Meteorology) meldete einen Anstieg der Tage mit extremen Regenfällen um 25 % zwischen 2021 und 2023. Vier aufeinanderfolgende La-Niña-Ereignisse führten zu starken Überschwemmungen in den Einzugsgebieten von New South Wales und Queensland. Regionen wie Lismore und West-Sydney erlebten innerhalb von 18 Monaten (2022–2023) drei schwere Überschwemmungen, die die veraltete und für die veränderten Niederschlagsmuster unzureichende Regenwasserinfrastruktur überforderten. Die Ausdehnung von Vorstädten in Überschwemmungsgebiete – wie beispielsweise im Ipswich-Korridor bei Brisbane – hat die Risiken verschärft, da durchlässige Grünflächen durch Beton ersetzt wurden, was den Oberflächenabfluss beschleunigt. Daten von Versicherungsansprüchen zeigen, dass Wasserschäden 55 % der Entschädigungszahlungen an Privathaushalte nach Katastrophen ausmachen und damit die Schäden durch Feuer oder Stürme deutlich übersteigen. Dies zwingt Hausbesitzer dazu, der schnellen Wasserentfernung und Schimmelprävention Priorität einzuräumen, um ihre Immobilien zu retten, insbesondere in Regionen mit hoher Luftfeuchtigkeit, wo verzögerte Reparaturen sekundäre strukturelle Schäden auslösen.

Versicherer schreiben mittlerweile zertifizierte Wasserschadensanierungsunternehmen im Bereich der Katastrophenhilfe vor, um die Schadenskosten zu senken und so einen quasi-regulierten Markt zu schaffen. Beispielsweise verpflichtet die IAG-Police von 2023 Versicherungsnehmer, bei Hochwasserschäden geprüfte Fachbetriebe zu beauftragen, um die Einhaltung der Feuchtigkeitskontrollstandards des Nationalen Baugesetzbuchs von 2023 zu gewährleisten. Dadurch werden Eigenreparaturen vermieden, die die Kontamination durch unzureichende Trocknung oft verschlimmern. Technologisch gesehen setzen Unternehmen wie Rapid Restore IoT-fähige Hygrometer und Infrarotkameras ein, um versteckte Feuchtigkeit in Hohlräumen von Wänden aufzuspüren und die durchschnittliche Sanierungsdauer von 14 auf 7 Tage zu verkürzen. Fortschritte bei antimikrobiellen Behandlungen tragen ebenfalls zur Minderung der Gesundheitsrisiken durch stehendes Wasser bei – ein entscheidender Faktor nach den Überschwemmungen in Ost-Australien 2023, bei denen 42 % der wiederhergestellten Häuser eine Schimmelpilzsanierung benötigten. Darüber hinaus betonen Kampagnen der Landesregierungen die Bedeutung der Sanitärversorgung nach Überschwemmungen und bewegen die Verbraucher dazu, professionelle Dienstleistungen anstelle von provisorischen Lösungen in Anspruch zu nehmen.

Nach Katastrophenart

Naturkatastrophen dominieren den australischen Markt für Katastrophenschutzdienstleistungen mit einem Marktanteil von fast 75,79 %. Dies ist auf die geografische Anfälligkeit des Landes gegenüber zunehmenden Klimaextremen zurückzuführen. Der Weltklimarat (IPCC) bezeichnete Australien 2023 als „Hotspot“ für verstärkte Zyklone, Großbrände und Sturzfluten. Die CSIRO verzeichnete einen Anstieg der Zyklonintensität um 40 % seit dem Jahr 2000. Ereignisse wie der Zyklon Ilsa (Kategorie 5) im Jahr 2023 und die Überschwemmungen im Murray-Darling-Becken 2022/23 verursachten versicherte Schäden in Höhe von 4,3 Milliarden US-Dollar und lenkten den Fokus von präventiven Maßnahmen hin zur reaktiven Wiederherstellung. Die Urbanisierung in Katastrophengebieten verschärft die Gefährdung: 87 % der Bevölkerung von Queensland leben mittlerweile in einem Umkreis von 50 km um überschwemmungsgefährdete Küsten. Selbst minimale Veränderungen der Wettermuster – wie die unterdurchschnittlichen Niederschläge des El Niño 2023 – schaffen explosive Bedingungen. So verstärkten die ausgedörrten Böden in der Gippsland-Region von Victoria die Ausbreitung der Buschbrände im Jahr 2023 und zerstörten innerhalb von sechs Wochen 300 Häuser.

Australiens Infrastrukturdefizit verstärkt die Auswirkungen von Naturkatastrophen auf den Markt für Wiederaufbaudienstleistungen und verlängert so die Abhängigkeit von diesen. Beispielsweise versagten Melbournes 100 Jahre alte Abwassersysteme während der Sturzfluten 2023, wodurch 5.000 Grundstücke mit kontaminiertem Wasser überschwemmt wurden. Ebenso lösten veraltete Stromleitungen in den Adelaide Hills in Südaustralien 2023 aufgrund unzureichender Vegetationspflege drei große Buschbrände aus. Die Regierungen investieren mittlerweile 30 % des 2,5 Milliarden Dollar schweren Katastrophenschutzfonds in die Soforthilfe anstatt in langfristige Resilienzmaßnahmen, wodurch ein Teufelskreis aus Wiederaufbau und erneutem Wiederaufbau entsteht. Allein im Jahr 2023 beliefen sich die versicherten Schäden auf 7,3 Milliarden Dollar, wovon laut Daten des australischen Versicherungsverbandes 73 % auf Naturkatastrophen zurückzuführen sind. Versicherer wiederum priorisieren kurzfristige Wiederaufbauverträge, um Betriebsunterbrechungen zu minimieren, wie beispielsweise die Partnerschaft zwischen Suncorp und BELFOR im Jahr 2023 zur beschleunigten Schadensregulierung für 12.000 von Überschwemmungen betroffene Unternehmen. Dieser reaktive Kreislauf verfestigt die Nachfrage, insbesondere in Regionen mit veralteter Infrastruktur und minimaler Katastrophenvorsorge.

Von Endbenutzern

Der australische Markt für Katastrophenschutzdienstleistungen wird von privaten Haushalten dominiert. Mit einem Marktanteil von über 66,10 % liegt er vor allem an der hohen Dichte an Einfamilienhäusern in gefährdeten Regionen. Rund 62 % der Australier leben in freistehenden Häusern, die häufig in Überschwemmungsgebieten (z. B. Fernvale in Brisbane) oder Buschbrandgebieten (Blue Mountains) errichtet wurden. Die nach 2020 verabschiedeten Bauvorschriften schlossen die Nachrüstung älterer Häuser aus, wodurch 4,2 Millionen Immobilien (40 % des Wohnungsbestands) ohne hochwasserbeständige Fundamente oder feuerfeste Fassadenverkleidungen blieben. Infolgedessen beschädigten die Überschwemmungen im Südosten von Queensland im Jahr 2023 26.000 Häuser, 90 % davon Wohnhäuser. Versicherer lehnen zunehmend Ansprüche für nicht geminderte Risiken ab, sodass Hausbesitzer dringende Sanierungsarbeiten selbst finanzieren müssen. Beispielsweise fehlte nach den Überschwemmungen im Hawkesbury-Nepean-Gebiet im Jahr 2023 bei 35 % der Bewohnern die Abdichtung der Fußböden, was zu Kellereinstürzen führte, die eine spezielle Bautrocknung erforderten. Auch psychische Probleme spielen eine Rolle: Schimmelpilzbefall nach Überschwemmungen korreliert mit einem Anstieg der Krankenhauseinweisungen aufgrund von Atemwegserkrankungen um 20 %, was Familien dazu zwingt, einer professionellen Sanierung Vorrang vor provisorischen Lösungen einzuräumen.

Steigendes Katastrophenbewusstsein und die Ausbreitung der Vorstädte verstärken die Abhängigkeit von Anwohnern von Sanierungsdienstleistungen. Staatliche Kampagnen wie das „FloodSmart“-Programm in New South Wales klären Hausbesitzer über Gesundheitsrisiken nach Katastrophen auf und steigern so die Nachfrage nach zertifizierter Schimmel- und Abwasserreinigung. Gleichzeitig hat die pandemiebedingte Migration in regionale Zentren wie Ballarat und Geelong seit 2021 dazu geführt, dass 220.000 neue Einwohner in hochwasser- oder brandgefährdeten Gebieten leben – oft ohne Erfahrung mit lokalen Katastrophen. Bauunternehmen in diesen Regionen sparen häufig Kosten, indem sie Entwässerungslösungen vernachlässigen und so die Gebäude ungeschützt lassen. Beispielsweise fehlten 60 % der Häuser in den Überschwemmungsgebieten West-Sydneys im Jahr 2023 abgesenkte Rasenflächen, was zu schnellem Wassereintritt ins Haus führte. Sanierungsunternehmen bieten nun Komplettpakete an, wie beispielsweise die „FloodSafe“-Pakete von PuroClean, die präventive Beratungen zur Gartengestaltung beinhalten – eine Reaktion auf den Wunsch von 34 % der Kunden nach regelmäßigen Maßnahmen. Diese Mischung aus Angst, regulatorischen Lücken und mangelnder Verbraucheraufklärung verstärkt die Nachfrage nach Wohnraum, insbesondere bei Rentnern und einkommensschwachen Haushalten, denen es an Umzugsmöglichkeiten mangelt.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

New South Wales: Hohe Katastrophenhäufigkeit und strategische staatliche Investitionen

New South Wales (NSW) dominiert den australischen Markt für Katastrophenhilfe und -wiederherstellung (27,35 % Marktanteil) aufgrund zunehmender Klimarisiken und proaktiver politischer Rahmenbedingungen. Allein im Jahr 2024 verzeichnete der Bundesstaat 18 vom Bund ausgerufene Katastrophenfälle – doppelt so viele wie Victoria – darunter verheerende Überschwemmungen in Lismore und wiederkehrende Buschbrände in den Blue Mountains, die zu Wiederaufbauausgaben in Höhe von 3,1 Milliarden AUD führten. Die Küstenstädte von NSW, in denen 33 % der australischen Bevölkerung leben, sind besonders gefährdet: Laut der Infrastrukturstrategie des Bundesstaates NSW für 2024 liegen 45 % der Infrastruktur Sydneys in überschwemmungsgefährdeten Gebieten. Das 200 Millionen AUD umfassende Katastrophenschutzprogramm der Landesregierung (2024–2026) priorisiert Verträge, die auf die Wiederherstellung vorbereitet sind, und fördert so die Beteiligung des Privatsektors. Darüber hinaus verzeichnete die Central Coast von NSW Anfang 2024 einen Anstieg der sturmbedingten Versicherungsansprüche um 30 %, wobei die Nachfrage nach Wiederherstellungsleistungen das Arbeitskräfteangebot um 22 % überstieg. Strategische Partnerschaften, wie die 50 Millionen australische Dollar teure Drohnen-Kartierungsallianz von Resilience NSW mit Nearmap, verkürzen die Schadensbewertungszeiten um 40 % und beschleunigen so den Projektstart. Diese Faktoren, kombiniert mit Australiens höchstem Beitrag zum BIP (31 %), festigen die Marktführerschaft von New South Wales trotz wachsender Herausforderungen.

Victoria: Zunehmende sekundäre Gefahren und gezielte Resilienzinnovationen

Victorias lukrativer Markt für Katastrophenschutzdienstleistungen basiert auf zunehmenden „sekundären Gefahren“ und technologiegestützten Wiederaufbaukonzepten. Seit 2022 verzeichnet der Bundesstaat einen jährlichen Anstieg der Hagel- und Sturmschäden um 25 %. Allein die Stürme in Ost-Victoria im Jahr 2024 verursachten Wiederaufbaukosten in Höhe von 850 Millionen AUD. Melbournes Programm „Klimaresiliente kritische Infrastruktur“ für 2024, das mit 120 Millionen AUD an staatlichen Mitteln gefördert wird, integriert prädiktive KI, um Standorte mit hohem Risiko zu priorisieren und Ausfallzeiten um 35 % zu reduzieren. Das Marktwachstum in Victoria wird jedoch durch Unterversicherung gebremst: 40 % der regionalen Unternehmen waren während der Überschwemmungen in Gippsland im Jahr 2024 nicht gegen Hochwasserschäden versichert, was Projekte im Wert von 600 Millionen AUD verzögerte. Der Fokus des Bundesstaates auf nachhaltigen Wiederaufbau – 45 % der Verträge für 2024 schreiben die Verwendung kohlenstoffarmer Materialien vor – zieht zudem umweltbewusste Investoren an. Trotz dieser Fortschritte liegt Victorias Marktanteil bei Katastrophenhilfeleistungen hinter dem von New South Wales zurück. Dies ist auf die geringere Katastrophenhäufigkeit (12 Großereignisse im Jahr 2024 gegenüber 18 in New South Wales) und die fragmentierte Erreichbarkeit ländlicher Gebiete zurückzuführen: 28 % der von Stürmen betroffenen Städte mussten eine Woche auf einen Auftragnehmer warten. Beide Regionen verdeutlichen, wie lokale Risiken und die Flexibilität politischer Maßnahmen die australische Landschaft der Katastrophenhilfe prägen.

Führende Akteure auf dem australischen Markt für Katastrophenschutzdienstleistungen

- Katastrophenwiederherstellung

- Restaurierungsresolutionen Australien

- Restore Corp

- Capital Restoration Cleaning

- Erste Hilfe bei der Wiederherstellung

- FEN Australia Pty Ltd.

- Zintra-Gruppe

- Steamatic

- Westaway Restorations

- Decon Solutions Australia

- Restaurierung

- NLR-Wiederherstellungen

- Mathiou Services

- All Aces Cleaning

- Reztor-Restaurierung

- Wasserschadenbeseitigung und Sanierungsdienste

- Weitere prominente Spieler

Marktsegmentierungsübersicht

Nach Serviceart

- Wasserschadenbeseitigungsdienste

- Dienstleistungen zur Sanierung von Rauch- und Brandschäden

- Dienstleistungen zur Beseitigung von Hochwasserschäden

- Sturmschadenbeseitigungsdienste

- Schimmelpilzschadenbeseitigung und Sanierungsdienste

- Andere

Nach Katastrophenart

- Naturkatastrophen

- Von Menschen verursachte Katastrophen

Vom Endbenutzer

- Wohnen

- Kommerziell

- Industrie

Nach Region

- Queensland

- New South Wales

- Victoria

- Südaustralien

- Westaustralien

- Tasmanien

- Nordterritorium

- Australisches Hauptstadtterritorium

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |