Marktszenario

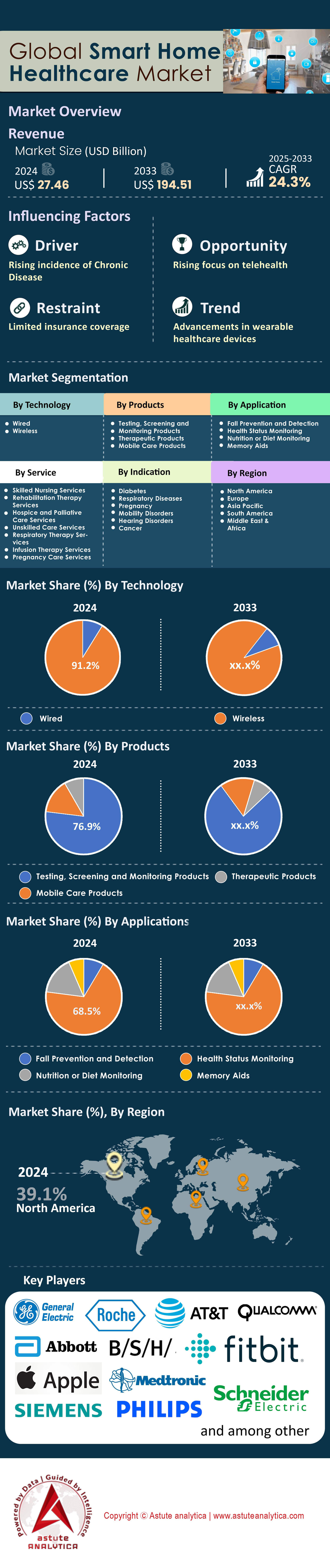

Der Markt für intelligente Gesundheitslösungen für Privathaushalte wurde im Jahr 2024 auf 27,46 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2033 ein Marktvolumen von 194,51 Milliarden US-Dollar übertreffen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 24,3 % im Prognosezeitraum 2025–2033 entspricht.

Das Wachstum des Marktes für intelligente Gesundheitslösungen für zu Hause wird durch eine alternde Bevölkerung mit dem Wunsch nach einem unabhängigen Leben sowie durch die zunehmende Verbreitung chronischer Erkrankungen, die eine kontinuierliche Überwachung erfordern, angetrieben. Der Einsatz fortschrittlicher Technologien wie IoT und KI hat diesen Markt revolutioniert und effizientere Lösungen für die Fernüberwachung und Telemedizin ermöglicht. Chronische Erkrankungen wie Diabetes, Herz-Kreislauf-Erkrankungen, Atemwegserkrankungen und Mobilitätseinschränkungen treiben die Nachfrage nach diesen innovativen Lösungen an, da sie ein besseres Krankheitsmanagement ermöglichen. Jüngste Investitionen, darunter die Zusammenarbeit von hellocare.ai mit der Mayo Clinic und deren Finanzierungsrunde über 47 Millionen US-Dollar, unterstreichen den robusten Wachstumskurs der Branche.

Im Markt für intelligente Gesundheitslösungen für zu Hause verzeichnen verschiedene Produkte und Dienstleistungen eine steigende Nachfrage. Tragbare Gesundheitsgeräte, KI-gestützte Gesundheitsüberwachungssysteme und vernetzte Notfallreaktionssysteme gehören zu den gefragtesten Angeboten. Diese Technologien richten sich vor allem an ältere Menschen und Personen mit chronischen Erkrankungen und ermöglichen ihnen ein sichereres und gesünderes Leben zu Hause. Auch Gesundheitsdienstleister nutzen diese Fortschritte, um Patienten aus der Ferne zu überwachen, rechtzeitig einzugreifen und Wiedereinweisungen ins Krankenhaus zu reduzieren. Die Integration von 5G-Netzen hat die Telemedizin weiter verbessert und ermöglicht die Übertragung von Gesundheitsdaten in Echtzeit. Unternehmen wie Aloe Care Health und Origin konzentrieren sich auf Lösungen speziell für die Seniorenversorgung, während Plattformen wie MD Anderson und HealthEx den Datenzugriff und eine patientenzentrierte Gesundheitsversorgung priorisieren.

Geografisch dominiert Nordamerika den Markt für intelligente Gesundheitslösungen für zu Hause, dank seiner fortschrittlichen Gesundheitsinfrastruktur und des förderlichen regulatorischen Umfelds. Europa folgt dicht dahinter, wobei strenge Datenschutzgesetze gemäß der DSGVO die sichere und ethische Nutzung vernetzter Gesundheitstechnologien gewährleisten. Der asiatisch-pazifische Raum entwickelt sich derweil zu einem wichtigen Wachstumsmarkt, angetrieben durch die rasante digitale Transformation und den steigenden Gesundheitsbedarf seiner alternden Bevölkerung. Die COVID-19-Pandemie hat die weltweite Akzeptanz weiter beschleunigt und die Bedeutung von Telemedizinlösungen unterstrichen. Mit der Weiterentwicklung von Innovationen in den Bereichen KI, IoT und Telemedizin wird ein weiteres Marktwachstum erwartet, das die häusliche Gesundheitsversorgung weltweit zugänglicher, effizienter und patientenfreundlicher gestaltet.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Marktdynamik

Treiber: Eine alternde Bevölkerung strebt mithilfe vernetzter Gesundheitstechnologien nach einem unabhängigen Leben

Der Markt für intelligente Gesundheitslösungen für Zuhause verzeichnet ein beispielloses Wachstum, angetrieben durch die weltweit alternde Bevölkerung. Im Jahr 2024 werden weltweit über 962 Millionen Menschen 60 Jahre und älter sein. Dieser demografische Wandel hat eine erhebliche Nachfrage nach vernetzten Gesundheitstechnologien geschaffen, die Senioren ein unabhängiges Leben ermöglichen und gleichzeitig ihre Sicherheit und ihr Wohlbefinden gewährleisten. Jüngste Marktanalysen zeigen, dass im Jahr 2024 intelligente Gesundheitslösungen für Zuhause im Wert von 2,84 Milliarden US-Dollar speziell für die Seniorenversorgung angeschafft wurden. Sturzerkennungssysteme, Medikamentenspender und sprachgesteuerte Notrufsysteme waren dabei führend. Unternehmen wie Amazons Alexa Care Hub und Googles Nest Hub Max haben spezielle Funktionen für diese Zielgruppe entwickelt, darunter proaktive Gesundheitschecks und benutzerfreundliche Oberflächen für ältere Menschen.

Die Investitionslandschaft spiegelt die Bedeutung dieses Trends wider: Risikokapitalgeber investierten in den ersten drei Quartalen 2024 1,78 Milliarden US-Dollar in Startups, die Technologien für ein selbstbestimmtes Leben im Alter entwickeln. Zu den bemerkenswerten Entwicklungen zählen die 29 Millionen US-Dollar schwere Serie-C-Finanzierung von CarePredict für ihr KI-gestütztes Aktivitäts-Tracking-System sowie die 35 Millionen US-Dollar, die Intuition Robotics für ihren Begleitroboter ElliQ erhielt, um seine Präsenz im Markt für intelligente Gesundheitsversorgung zu erweitern. Diese Technologien adressieren kritische Bedürfnisse wie soziale Isolation, Medikamenteneinnahme und Notfallversorgung. Studien zeigen, dass vernetzte Gesundheitsgeräte allein in Nordamerika die Zahl der Wiedereinweisungen älterer Menschen in Krankenhäuser um 48.000 Fälle pro Jahr reduzieren. Die Entwicklung des Marktes hin zu sprachgesteuerten Schnittstellen und Ambient Computing unterstreicht das Engagement der Branche, reibungslose Nutzererlebnisse für ältere Menschen zu schaffen, die mit herkömmlichen digitalen Schnittstellen Schwierigkeiten haben.

Trend: Tragbare Gesundheitsmonitore werden für das präventive Gesundheitsmanagement unverzichtbar

Tragbare Gesundheitsmonitore haben den Markt für intelligente Gesundheitsüberwachung im Smart Home revolutioniert, indem sie den Fokus von reaktivem auf proaktives Gesundheitsmanagement verlagert haben. Weltweit werden bis 2024 voraussichtlich 487 Millionen Einheiten ausgeliefert. Diese Geräte bieten mittlerweile weit mehr als nur grundlegende Fitness-Tracking-Funktionen, darunter kontinuierliche Glukosemessung, EKG-Aufzeichnungen, Blutsauerstoffmessung und Schlafanalyse. Die Integration dieser Wearables in Smart-Home-Systeme hat umfassende Umgebungen zur Gesundheitsüberwachung geschaffen, in denen Daten aus verschiedenen Quellen zusammengeführt werden, um wertvolle Erkenntnisse zu gewinnen. Apples jüngste Partnerschaft mit Stanford Medicine führte dazu, dass die Heart Study App unregelmäßige Herzrhythmen bei 419.000 Teilnehmern erkannte, während die Stressmanagement-Funktionen von Fitbit 2,3 Millionen Nutzern halfen, chronische Stressmuster durch biometrisches Echtzeit-Feedback zu identifizieren und zu bewältigen.

Die finanziellen Auswirkungen präventiver Gesundheitsversorgung durch Wearables sind beträchtlich. Versicherungen bieten ihren Mitgliedern, die ihre Gesundheit mithilfe zugelassener Geräte aktiv überwachen, Prämienreduzierungen von durchschnittlich 480 US-Dollar pro Jahr an. Zu den wichtigsten Entwicklungen im Jahr 2024 zählen der Markteintritt des Samsung Galaxy Rings im Bereich Smart-Home-Gesundheitsversorgung mit fortschrittlichen Schlafüberwachungsfunktionen sowie die Finanzierung des Oura Series 4 Rings in Höhe von 200 Millionen US-Dollar, nachdem dieser seine Fähigkeit zur Früherkennung von COVID-19-Symptomen bei 76.000 Nutzern unter Beweis gestellt hatte. Die Kombination von Wearable-Technologie mit KI-gestütztem Gesundheitscoaching hat personalisierte Wellnessprogramme hervorgebracht, die sich an individuelle Gesundheitsmuster anpassen. Unternehmen wie Whoop und Garmin berichten, dass Nutzer, die ihre KI-Coaching-Funktionen verwenden, innerhalb von 90 Tagen regelmäßiger Anwendung messbare Verbesserungen ihrer Herz-Kreislauf-Gesundheitswerte aufweisen.

Herausforderung: Bedenken hinsichtlich des Datenschutzes schränken das Vertrauen der Patienten in vernetzte Geräte ein

Datenschutz bleibt eine zentrale Herausforderung im Markt für intelligente Gesundheitslösungen. Jüngste Umfragen zeigen, dass 3,7 Millionen potenzielle Nutzer den Kauf vernetzter Gesundheitsgeräte im Jahr 2024 aufgrund von Sicherheitsbedenken aufgeschoben haben. Aufsehenerregende Datenschutzverletzungen, darunter die Offenlegung von 1,5 Millionen Patientendatensätzen einer großen Telemedizinplattform und der unbefugte Zugriff auf 890.000 Fitness-Tracker-Konten, haben die Skepsis der Verbraucher gegenüber der Weitergabe sensibler Gesundheitsdaten verstärkt. Die Komplexität der Datenflüsse zwischen Geräten, Cloud-Diensten und Gesundheitsdienstleistern schafft zahlreiche Schwachstellen. Cybersicherheitsunternehmen berichten von durchschnittlich 1.472 versuchten Angriffen pro Tag auf IoT-Geräte im Gesundheitswesen. Regulierungsbehörden haben mit strengeren Anforderungen reagiert, darunter die neuen Cybersicherheitsrichtlinien der FDA, die Hersteller verpflichten, vor der Marktzulassung robuste Sicherheitsmaßnahmen nachzuweisen.

Die finanziellen Folgen von Datenschutzverletzungen reichen weit über die unmittelbaren Kosten hinaus. Gesundheitsorganisationen sehen sich im Jahr 2024 mit durchschnittlichen Sanierungskosten von 10,93 Millionen US-Dollar pro Vorfall konfrontiert. Um diesen Problemen zu begegnen, investieren Unternehmen im Markt für intelligente Gesundheitslösungen massiv in Sicherheitsinfrastrukturen. Die Gesamtausgaben für IoT-Sicherheit im Gesundheitswesen erreichen in diesem Jahr 3,42 Milliarden US-Dollar. Zu den bemerkenswerten Initiativen zählen Microsofts Azure Health Data Services mit Ende-zu-Ende-Verschlüsselung für 47 Millionen Patientendatensätze sowie Apples Verfahren zur differenziellen Privatsphäre, die Nutzerdaten schützen und gleichzeitig Einblicke in die Bevölkerungsgesundheit ermöglichen. Blockchain-basierte Lösungen für das Gesundheitsdatenmanagement, wie beispielsweise das Netzwerk von MediLedger, das monatlich 2,8 Millionen sichere Transaktionen verarbeitet, stellen einen vielversprechenden Ansatz dar, um Datennutzung und Datenschutz in Einklang zu bringen. Die breite Anwendung wird jedoch durch technische Komplexität und Interoperabilitätsprobleme weiterhin eingeschränkt.

Segmentanalyse

Durch Konnektivität

Der Markt für intelligente Gesundheitslösungen im häuslichen Umfeld wird weiterhin von drahtloser Technologie dominiert. Marktanalysen prognostizieren für 2024 einen Marktanteil von 91,20 % bei drahtlosfähigen Geräten. Jüngste technologische Fortschritte bei der Integration von Wi-Fi 7 und 5G haben die Vernetzung im Gesundheitswesen revolutioniert und ermöglichen extrem latenzarme Kommunikation, die für die Echtzeit-Gesundheitsüberwachung unerlässlich ist. Zu den wichtigsten Entwicklungen zählen Qualcomms neue, speziell für das Gesundheitswesen entwickelte Chipsätze, die weltweit 127 Millionen Geräte antreiben, sowie die Einführung des Matter-Protokolls, das 89 verschiedene Geräte-Ökosysteme unter einem einzigen Verbindungsstandard vereint hat. Unternehmen wie Medtronic und Abbott haben kontinuierliche Glukosemessgeräte der nächsten Generation auf den Markt gebracht, die fortschrittliche drahtlose Protokolle nutzen und Datenübertragungsgeschwindigkeiten von 1.200 Messwerten pro Sekunde erreichen. Der Trend zur drahtlosen Technologie hat bahnbrechende Anwendungen ermöglicht, darunter die telemedizinische Unterstützung bei Operationen, bei der Spezialisten im Jahr 2024 3.470 Eingriffe auf verschiedenen Kontinenten begleiteten.

Die Integrationsmöglichkeiten drahtloser Technologien haben den Markt für intelligente Gesundheitslösungen im Haushalt in ein vernetztes Ökosystem verwandelt, dessen Plattformdienste allein einen Wert von 8,93 Milliarden US-Dollar haben. Amazons AWS for Health verarbeitet täglich 487 Millionen Gesundheitsdatenpunkte aus vernetzten Haushalten, während Google Health Connect den nahtlosen Datenaustausch zwischen 2.340 verschiedenen Gesundheitsanwendungen ermöglicht. Zu den bemerkenswerten Innovationen zählt die adaptive Umgebungssteuerung von Nest, die sich anhand von 17 verschiedenen Gesundheitsparametern anpasst und so die Schlafqualität von 4,2 Millionen Nutzern verbessert. Samsungs SmartThings Health Hub koordiniert 234 Gerätetypen und schafft personalisierte Wellness-Umgebungen, die in 892.000 Haushalten messbare Gesundheitsverbesserungen gezeigt haben. Diese drahtlosen Ökosysteme haben die Reaktionszeiten im Notfall durch automatisierte Alarmsysteme auf unter 3 Minuten verkürzt und retten so schätzungsweise 12.800 Leben pro Jahr.

Nebenprodukt

Produkte für Tests, Screening und Monitoring im Markt für intelligente Gesundheitsversorgung zu Hause erzielten 2024 ein Umsatzwachstum von 76,90 %, wobei fortschrittliche Biosensor-Technologie zu einer beispiellosen Verbreitung führte. Zur neuesten Generation von Heimdiagnosegeräten gehören Abbotts FreeStyle Libre 3 mit 8,4 Millionen Nutzern weltweit, Omrons VitalSight-Plattform für die Fernüberwachung von 5,7 Millionen Patienten und Dexcoms G7-System zur kontinuierlichen Glukosemessung, das monatlich 2,8 Milliarden Glukosewerte verarbeitet. Diese Geräte integrieren nun KI-gestützte prädiktive Analysen. So erkennt Withings' Body Scan frühzeitig kardiovaskuläre Anomalien bei 347.000 Nutzern im Rahmen routinemäßiger Messungen zu Hause. Die Integration von Multiparameter-Monitoring hat umfassende Instrumente zur Gesundheitsbewertung hervorgebracht, wie beispielsweise die Masimo W1-Smartwatch, die 12 Vitalfunktionen gleichzeitig für 1,9 Millionen Nutzer weltweit überwacht.

Daten aus der Praxis belegen das transformative Potenzial von Heimüberwachungsgeräten im Bereich der intelligenten Gesundheitsversorgung. Kaiser Permanente berichtet von Kosteneinsparungen in Höhe von 892 Millionen US-Dollar durch sein Fernüberwachungsprogramm für 3,2 Millionen Mitglieder. Fortschrittliche KI-Algorithmen prognostizieren Gesundheitsverschlechterungen mittlerweile 72 Stunden im Voraus. Die Plattform von Current Health konnte so 2024 28.900 Krankenhauseinweisungen verhindern. Die neuesten Geräte zeichnen sich durch Genauigkeit auf pharmazeutischem Niveau aus. Das tragbare Pflaster von Biobeat erhielt nach klinischen Studien mit 156.000 Patienten die FDA-Zulassung. Die Integration in elektronische Patientenakten hat ein neues Niveau erreicht: Epic Systems verarbeitet täglich 742 Millionen Datenpunkte von Heimüberwachungsgeräten. Diese technologischen Fortschritte ermöglichen präzisionsmedizinische Ansätze. Personalisierte Behandlungsanpassungen auf Basis kontinuierlicher Überwachungsdaten verbessern die Behandlungsergebnisse für 4,7 Millionen Patienten mit chronischen Erkrankungen.

Durch den Service

Die qualifizierte Pflege stellt ein sich rasant entwickelndes Segment des Marktes für intelligente häusliche Pflege dar. Ihr Umsatzanteil wird 2024 voraussichtlich 28,20 % erreichen, da Gesundheitssysteme zunehmend auf häusliche Pflege setzen. Führende Anbieter wie Dispatch Health haben ihre Geschäftstätigkeit auf 178 Ballungsräume ausgeweitet und versorgen 2,3 Millionen Patienten zu Hause mit einer Versorgung auf Krankenhausniveau. Die Integration von Augmented-Reality-Technologie hat die qualifizierte Pflege revolutioniert: Microsoft HoloLens ermöglicht die Fernanleitung von Spezialisten bei 89.400 komplexen Eingriffen, die von Pflegekräften im häuslichen Umfeld durchgeführt werden. Die Übernahme von Signify Health durch CVS Health für 8 Milliarden US-Dollar unterstreicht die strategische Bedeutung der häuslichen qualifizierten Pflege. Das fusionierte Netzwerk versorgt nun jährlich 11,2 Millionen Patienten mit 45.000 qualifizierten Pflegekräften, die mit modernster mobiler Gesundheitstechnologie ausgestattet sind.

Die technologische Infrastruktur für qualifizierte Pflegekräfte im Bereich der intelligenten häuslichen Pflege hat sich deutlich weiterentwickelt. Telemedizinplattformen ermöglichten 2024 167 Millionen virtuelle Konsultationen mit ambulanten Pflegekräften. Innovative Unternehmen wie Tomorrow Health sicherten sich 180 Millionen US-Dollar an Fördermitteln, um ihre Plattform für medizinische Geräte und die Koordination qualifizierter Pflegekräfte auszubauen. Diese Plattform hat die Versorgung von 478.000 Patienten optimiert. Der Einsatz KI-gestützter klinischer Entscheidungshilfen hat die Kompetenzen von Pflegekräften verbessert. Die Plattform von Biofourmis unterstützt Pflegekräfte bei der Fernbetreuung von 934.000 Patienten mit hohem Pflegebedarf. Die Echtzeit-Zusammenarbeit zwischen Pflegekräften und Ärzten über Plattformen wie Tyto Care hat die Wiedereinweisungsrate gesenkt, indem 76.200 unnötige Krankenhausaufenthalte vermieden wurden. Diese Fortschritte haben ein nachhaltiges Versorgungsmodell geschaffen, das durchschnittliche Einsparungen von 3.450 US-Dollar pro Patient ermöglicht und gleichzeitig die klinischen Qualitätsstandards aufrechterhält.

Durch Bewerbung

Anwendungen zur Gesundheitsüberwachung dominieren den Markt für intelligente Gesundheitslösungen im Haushalt. Innovationen in diesem Bereich werden 2024 voraussichtlich 68,5 % des Marktwerts generieren. Treiber dieser Entwicklung sind hochentwickelte KI-Algorithmen, die selbst kleinste gesundheitliche Veränderungen erkennen können. Alphabets Tochterunternehmen Verily startete das Projekt Baseline, in dessen Rahmen 250.000 Teilnehmer kontinuierlich mithilfe von Multisensor-Arrays überwacht werden. Diese erfassen täglich 8.700 Datenpunkte pro Person. Apples Health-App aggregiert mittlerweile Daten von 487 verschiedenen Gerätetypen für 147 Millionen aktive Nutzer. Die Benachrichtigungen bei Herzrhythmusstörungen führten bereits zu 892.000 Arztbesuchen und damit zu einer frühzeitigen Diagnose von Vorhofflimmern. Die Präzision moderner Gesundheitsüberwachungssysteme hat klinische Standards erreicht: Das Gerät der vierten Generation von Oura Ring erfasst 21 biometrische Parameter und identifizierte im Jahr 2024, während der Grippesaison, den Beginn einer Erkrankung bei 1,3 Millionen Nutzern.

Die transformative Wirkung kontinuierlicher Gesundheitsüberwachung erstreckt sich auf den gesamten Markt für intelligente Gesundheitslösungen für Privathaushalte. Versicherer investieren 2,87 Milliarden US-Dollar in Überwachungsprogramme, die durch die frühzeitige Erkennung von Gesundheitsrisiken die Kosten für Leistungsansprüche senken. Humanas Initiative zur Fernüberwachung umfasst 4,8 Millionen Mitglieder und nutzt prädiktive Analysen, die im Jahr 2024 134.000 Notfallaufnahmen verhinderten. Fortschrittliche Mustererkennungsalgorithmen von Tempus analysieren longitudinale Gesundheitsdaten von 7,2 Millionen Patienten und ermöglichen so personalisierte Interventionsstrategien, die die Medikamenteneinnahme bei 2,9 Millionen Menschen verbessert haben. Die Integration von Umweltsensoren in persönliche Gesundheitsmonitore hat ganzheitliche Wellness-Ökosysteme geschaffen, wie beispielsweise die Plattform von Awair, die Luftqualitätsdaten mit Atemwegssymptomen für 3,4 Millionen Haushalte korreliert. Diese umfassenden Überwachungslösungen haben das Gesundheitswesen grundlegend verändert – von episodischen Interventionen hin zu kontinuierlicher Optimierung. Messbare Verbesserungen der klinischen Ergebnisse wurden in 178 veröffentlichten Studien mit 12,7 Millionen Teilnehmern dokumentiert.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Nordamerika dominiert den Markt für intelligente Gesundheitsversorgung zu Hause dank Innovation, Vernetzung und Kostenerstattung.

Nordamerika hält den größten globalen Marktanteil, angetrieben von einem tief verwurzelten digitalen Gesundheitsökosystem, vielfältigen Erstattungsmöglichkeiten und flächendeckender Breitbandversorgung. Rund 48,9 Millionen US-Haushalte nutzen mittlerweile mindestens ein vernetztes Gesundheitsgerät, während die Zahl der Nutzer von Fernüberwachungssystemen auf 12,3 Millionen gestiegen ist. Diese Entwicklung wird durch die Bundespolitik begünstigt: Die Centers for Medicare & Medicaid Services erstatten über 70 Leistungen im Bereich der Fernbehandlung, und das Connected Care Pilotprogramm der FCC hat 566 Millionen US-Dollar für den Breitbandausbau im ländlichen Raum bereitgestellt, der die Grundlage für drahtlose medizinische Geräte. Zu den wichtigsten Endnutzergruppen gehören 31,8 Millionen Senioren, die in ihren eigenen vier Wänden leben, Patienten im erwerbsfähigen Alter mit betrieblichen Gesundheitsförderungsprogrammen und technikaffine Pflegekräfte, die Familien-Dashboards verwalten. Diabetes, Herzinsuffizienz, chronisch obstruktive Lungenerkrankung und Alzheimer generieren zusammen täglich rund 60,7 Millionen Messwerte auf Plattformen wie Abbotts LibreView und Apple Health. Dieser Datenstrom verhindert bereits schätzungsweise 0,48 Millionen Wiedereinweisungen pro Jahr und unterstreicht damit Nordamerikas strukturelle Führungsrolle.

Europa treibt die Entwicklung intelligenter Gesundheitslösungen für Zuhause voran und wägt dabei Datenschutz, Kostenerstattung und grenzüberschreitende Integration ab.

Europa folgt mit einem kohärenten, aber datenschutzbewussten Markt für intelligente Gesundheitslösungen für Zuhause, in dem die strengen Bestimmungen der Datenschutz-Grundverordnung (DSGVO) das Plattformdesign prägen. Die Nutzung erreichte 2024 29,4 Millionen Haushalte. Beschleunigt wurde dies durch Deutschlands DiGA Fast-Track, das über 50 „App-on-Rezept“-Lösungen in die gesetzliche Krankenversicherung integrierte, und Frankreichs MaSanté-Portal, das 5,6 Millionen Bürger mit gemeinsamen elektronischen Patientenakten verbindet. Zu den wichtigsten Nutzergruppen zählen alleinlebende Senioren mit staatlicher Unterstützung, multimorbide Patienten in nationalen Versorgungspfaden für chronisch Kranke und Versicherer, die die Nutzung vernetzter Geräte honorieren. Herz-Kreislauf-Erkrankungen dominieren die Nachfrage mit 7,2 Millionen monatlichen EKG-Uploads über Geräte von Withings und AliveCor, gefolgt von Typ-2-Diabetes und Schlafapnoe. Die Verbreitung von Hochgeschwindigkeits-Breitbandanschlüssen in Großbritannien, Deutschland und den nordischen Ländern ermöglicht es Krankenhäusern, Vitaldaten von Patienten zu Hause in Echtzeit zu erfassen. Dadurch konnten im vergangenen Jahr schätzungsweise 10,9 Milliarden US-Dollar bei den Budgets für die Akutversorgung eingespart werden – ein Beweis dafür, dass Europas datengestützte Aufsicht zu messbaren Einsparungen und besseren Ergebnissen führen kann.

Asien-Pazifik treibt mit staatlicher Unterstützung das Wachstum im Bereich intelligenter Hausgesundheit voran

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Knotenpunkt des Marktes für intelligente Gesundheitsversorgung zu Hause. Treiber dieser Entwicklung sind die hohe Bevölkerungsdichte in Städten, die kostengünstige Sensorherstellung und die ambitionierten Vorgaben des öffentlichen Sektors. Japans Silver-ICT-Programm subventionierte 2024 0,93 Millionen IoT-Kits für die Altenpflege, während Chinas „Healthy Aging Blueprint“ 62.500 Gemeindekliniken mit Huaweis Health-Cloud für KI-Analysen vernetzte. Die Nutzung reicht von städtischen Mittelklassefamilien, die ihren Blutdruck überwachen, über ältere Menschen auf dem Land, die über 5G-Hubs verbunden sind, bis hin zu Unternehmen, die Biosensoren von Xiaomi oder Samsung für ihr betriebliches Gesundheitsmanagement einsetzen. Schlaganfall, chronische Nierenerkrankung und COPD verursachen monatlich 14,8 Millionen cloudbasierte Spirometrie- und Blutdruckmessungen. Indiens „Ayushman Bharat Digital Mission“ gewinnt wöchentlich 0,456 Millionen zusätzliche Nutzer für die telemedizinische Versorgung zu Hause hinzu – ein Beleg für das rasante Wachstum in der Region. Durch die Kombination von KI-gestützten Triage-Systemen mit tragbaren Geräten unter 50 US-Dollar konnten die Anbieter die Notrufe für Transporte um 0,186 Millionen pro Jahr reduzieren und sich damit als nächster Wachstumsmotor für den globalen Markt für intelligente Gesundheitsversorgung im häuslichen Umfeld positionieren.

Führende Akteure auf dem globalen Markt für intelligente Gesundheitsversorgung zu Hause:

- Apple Inc.

- AT&T Inc.

- BSH Hausgeräte-Gruppe

- Begleitmedizin

- E & A Engineering Solutions Private Limited

- F. Hoffmann-La Roche Ltd

- Fitbit Inc.

- General Electric Company

- Originale aus dem Gesundheitswesen.

- Koninklijke Philips NV.

- Kul-Systeme

- Medical Guardian LLC

- Medtronic

- Qualcomm Technologies, Inc.

- Resideo Technologies, Inc.

- Samsung Electronics Co. Ltd.

- Weitere prominente Spieler

Marktsegmentierungsübersicht:

Durch Technologie

- Verdrahtet

- Drahtlos

Nebenprodukte

- Test-, Screening- und Überwachungsprodukte

- Therapeutische Produkte

- Mobile Pflegeprodukte

Durch den Service

- Fachpflegedienste

- Rehabilitationstherapie-Dienstleistungen

- Hospiz- und Palliativdienste

- Unqualifizierte Pflegedienste

- Leistungen der Atemtherapie

- Infusionstherapie-Dienstleistungen

- Schwangerschaftsvorsorge

Durch Bewerbung

- Sturzprävention und -erkennung

- Überwachung des Gesundheitszustands

- Ernährungs- oder Diätüberwachung

- Gedächtnisstützen

Nach Angabe

- Diabetes

- Atemwegserkrankungen

- Schwangerschaft

- Mobilitätsstörungen

- Hörstörungen

- Krebs

- Wundversorgung

Nach Region

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Westeuropa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Westeuropa

- Osteuropa

- Polen

- Russland

- Übriges Osteuropa

- Westeuropa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika (MEA)

- VAE

- Saudi-Arabien

- Südafrika

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

BERICHTSUMFANG

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2024 | 27,46 Milliarden US-Dollar |

| Erwartete Einnahmen im Jahr 2033 | 194,51 Milliarden US-Dollar |

| Historische Daten | 2020-2023 |

| Basisjahr | 2024 |

| Prognosezeitraum | 2025-2033 |

| Einheit | Wert (Mrd. USD) |

| CAGR | 24.3% |

| Abgedeckte Segmente | Nach Technologie, nach Produkten, nach Service, nach Anwendung, nach Indikation, nach Region |

| Wichtige Unternehmen | Apple Inc., AT&T Inc., BSH Hausgeräte Gruppe, Companion Medical, E & A Engineering Solutions Private Limited, F. Hoffmann-La Roche Ltd, Fitbit Inc., General Electric Company, Health Care Originals, Koninklijke Philips NV, Kul Systems, Medical Guardian LLC, Medtronic, Qualcomm Technologies, Inc., Resideo Technologies, Inc., Samsung Electronics Co. Ltd., Weitere namhafte Akteure |

| Anpassungsumfang | Erhalten Sie Ihren individuell angepassten Bericht nach Ihren Wünschen. Fragen Sie nach individuellen Anpassungen. |

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |