Markt für Fahrzeugtelematik: Nach Komponenten (Hardware, Softwareplattform und Dienstleistungen); Anwendung (Fahrzeugortung/Wiederherstellung (Flottenmanagement), Navigation, Versicherungsrisikobewertung, Pannenhilfe und Sonstige); Fahrzeugtyp (Pkw, leichte Nutzfahrzeuge und Sonstige); Konnektivität (Satellit und Mobilfunk); Vertriebskanal (OEM und Aftermarket); Region – Marktgröße, Branchendynamik, Chancenanalyse und Prognose für 2025–2033

- Letzte Aktualisierung: 13. August 2025 | | Bericht-ID: AA0222135

Marktübersicht

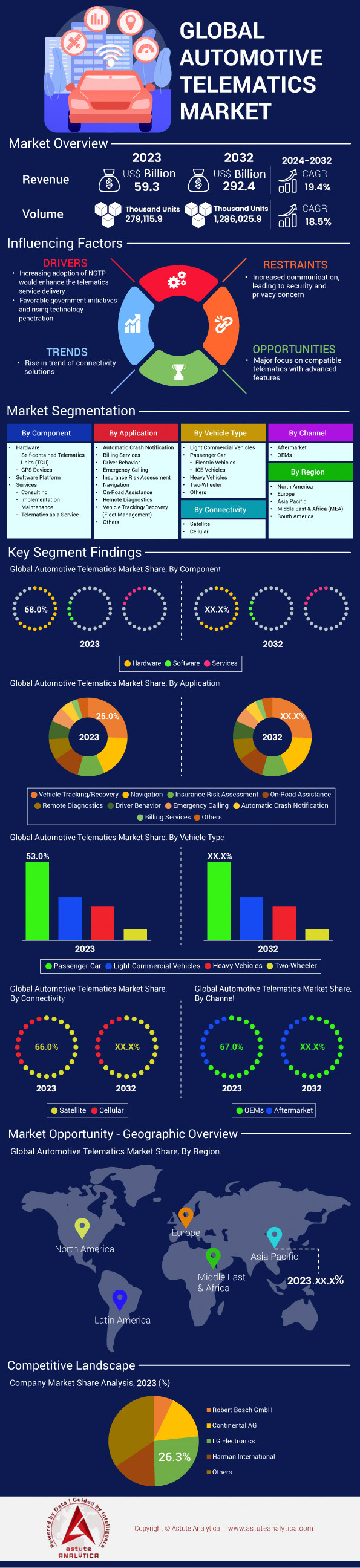

Der Markt für automobile Telematik wird voraussichtlich von 70,8 Milliarden US-Dollar im Jahr 2024 auf 349,2 Milliarden US-Dollar im Jahr 2033 anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,4 % im Prognosezeitraum 2025-2033 entspricht.

Wichtigste Erkenntnisse zum Markt für Kfz-Telematik

- Basierend auf den Komponenten entfällt 68,5 % des Gesamtumsatzes auf das Hardware-Segment. Um welche Hardware handelt es sich dabei und warum dominiert sie den Markt für automobile Telematiksysteme so stark?.

- Nach Anwendungsbereich betrachtet, hat das Fahrzeugortungs- bzw. Bergungsflottenmanagement mit einem Marktanteil von sage und schreibe 25,3 % die Führung beim Umsatzanteil übernommen.

- Gemessen an der Konnektivität entfielen 66,3 % des Marktanteils auf Satellitenverbindungen.

- Auf Basis des Fahrzeugtyps dominieren Personenkraftwagen den Markt für automobile Telematiksysteme; sie machen 52,6 % des gesamten Marktanteils aus.

- Der asiatisch-pazifische Raum wird voraussichtlich auch in den kommenden Jahren weiterhin den Markt anführen.

- Der globale Markt für automobile Telematik wird bis 2033 voraussichtlich einen Wert von 349,2 Milliarden US-Dollar erreichen.

Die Nachfrage im Markt für Fahrzeugtelematik ist vielschichtig und wird von attraktiven finanziellen Anreizen und betrieblichen Notwendigkeiten getrieben. Die immensen Kosten von Fahrzeugunfällen schaffen eine starke Nachfrage nach Risikominderungsinstrumenten. Ein einzelner Lkw-Unfall verursacht durchschnittliche Kosten von 334.892 US-Dollar, bei einem Todesfall sogar durchschnittlich 7,2 Millionen US-Dollar. Selbst ein nicht tödlicher Arbeitsunfall verursacht durchschnittliche Kosten von 75.000 US-Dollar. Unternehmen investieren daher massiv in präventive Lösungen. Dass ein einzelner Anbieter wie Samsara dazu beigetragen hat, über 200.000 Unfälle zu verhindern, beweist den Wert der Technologie. Die hohe Zahlungsbereitschaft des Marktes zeigt sich in den signifikanten Umsätzen der Branchenführer, wie beispielsweise Samsaras erwartete jährliche wiederkehrende Umsätze von 1,1 Milliarden US-Dollar im Geschäftsjahr 2024.

Die Nachfrage wird zudem durch das kontinuierliche Streben nach operativer Intelligenz und Effizienz befeuert. Flottenmanager im Markt für automobile Telematik, die durchschnittlich 103 Lkw umfassende Flotten betreuen, setzen Plattformen ein, die jährlich über 230 Millionen Arbeitsabläufe digitalisieren können. Das enorme Datenvolumen – einige Plattformen verarbeiten über 9 Billionen Datenpunkte und 75 Milliarden API-Aufrufe – unterstreicht den Bedarf an leistungsstarken Analysefunktionen. Die Einführung neuer KI- und Asset-Management-Plattformen durch Branchengrößen wie Penske und GE im Jahr 2024 signalisiert darüber hinaus ein starkes Marktinteresse an hochentwickelten Dateninterpretationswerkzeugen.

Die Hardware-Nutzungsraten bestätigen einen anhaltenden Nachfragetrend. Weltweit wurden 2024 64,5 Millionen Einheiten von OEM-Telematiksystemen ausgeliefert, Prognosen zufolge bis 2029 auf 82,1 Millionen. Die Zahl der aktiven Abonnements soll von 286,6 Millionen im Jahr 2024 auf 528,1 Millionen im Jahr 2029 steigen. Der nordamerikanische Nutzfahrzeugmarkt, der 2025 voraussichtlich 10,53 Millionen Einheiten umfassen wird, verdeutlicht die robuste und langfristige Nachfrage nach vernetzten Fahrzeugtechnologien weltweit.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Die nächste Welle der Innovationen im Markt für automobile Telematik entschlüsseln

- Ein zentraler Trend ist die rasante Entwicklung von isolierten Fahrzeugsystemen hin zu einem kooperativen Ökosystem, das durch die Fahrzeug-zu-Allem-Kommunikation (V2X) ermöglicht wird. Die V2X-Technologie ermöglicht den Datenaustausch in Echtzeit zwischen Fahrzeugen (V2V), Infrastruktur (V2I) und Fußgängern (V2P) und schafft so ein umfassendes Netzwerk für die Situationserkennung. Dieser Wandel ist grundlegend für mehr Verkehrssicherheit, optimierten Verkehrsfluss und ein höheres Maß an autonomem Fahren, da Fahrzeuge dadurch fundiertere Entscheidungen treffen können. Führende Automobilhersteller integrieren V2X-Funktionen zunehmend als Standardausstattung in neue Modelle.

- Die Integration von Künstlicher Intelligenz (KI) und Edge Computing revolutioniert die Datenverarbeitung im Markt für automobile Telematik. Anstatt ausschließlich auf die Cloud zu setzen, laufen komplexe KI-Algorithmen nun direkt auf der Fahrzeughardware und ermöglichen so die sofortige Analyse von Sensordaten. Dieser Ansatz, bekannt als Edge-KI, ist entscheidend für Echtzeitanwendungen wie vorausschauende Wartung, Müdigkeitserkennung im Fahrzeuginnenraum und die unmittelbare Gefahrenerkennung für Fahrerassistenzsysteme (ADAS). Dadurch werden Latenzzeiten deutlich reduziert und die Systemzuverlässigkeit verbessert.

- Da Fahrzeuge zunehmend softwaredefiniert und vernetzt werden, entwickelt sich ein verstärkter Fokus auf mehrschichtige Cybersicherheit zu einem entscheidenden und unabdingbaren Trend. Die wachsende digitale Präsenz moderner Autos, von Infotainmentsystemen bis hin zu Over-the-Air-Updates (OTA), schafft neue Sicherheitslücken. Daher besteht eine starke Marktnachfrage nach robusten Cybersicherheitslösungen, darunter fortschrittliche Intrusion-Detection-Systeme, Hardware-Sicherheit und sichere OTA-Update-Protokolle zum Schutz vor Datenlecks und Angriffen.

Verbindliche Sicherheitsvorschriften schaffen eine unabdingbare Nachfrage nach fortschrittlicher Telematik

Die Nachfrage im Markt für Fahrzeugtelematik wird zunehmend durch staatliche Maßnahmen und strenge Sicherheitsstandards bestimmt. Ab Juli 2024 schreibt die Allgemeine Sicherheitsverordnung II (GSR II) der Europäischen Union eine Reihe fortschrittlicher Sicherheitstechnologien für alle Neufahrzeuge vor und verändert damit die Automobilproduktion grundlegend. Die Verordnung soll schätzungsweise 25.000 Menschenleben retten und 140.000 schwere Verletzungen auf EU-Straßen verhindern. Die Verordnung umfasst kritische Systeme wie Notbremsassistenten, Spurhalteassistenten und Müdigkeitswarner, die alle auf den Daten und der Konnektivität der Telematik basieren. Auch außerhalb der EU ist das Streben nach mehr Sicherheit ein globales Unterfangen. So haben beispielsweise über 60 Länder die UN-Regelung 155 übernommen oder orientieren sich an ihr. Diese Regelung schafft einen klaren Rahmen für die Cybersicherheit von Fahrzeugen und schreibt ein zertifiziertes Cybersicherheits-Managementsystem vor.

Das etablierte eCall-System, das nach einem Unfall automatisch Rettungsdienste alarmiert, rettet Schätzungen zufolge jährlich rund 2.500 Menschenleben im europäischen Markt für Fahrzeugtelematik. Im Jahr 2024 wurden über 20 neue eCall-Module mit eSIM-Technologie eingeführt, um die grenzüberschreitende Vernetzung zu verbessern. Darüber hinaus werden fortschrittliche Fahrerablenkungswarnsysteme (ADDW) ab Juli 2026 in der EU für Neufahrzeuge verpflichtend. Diese Regelungen schaffen eine verbindliche Grundvoraussetzung für Telematik-Hardware und -Software und zwingen jeden Automobilhersteller, der in diesen Regionen verkauft, hochentwickelte vernetzte Sicherheitssysteme in jedes produzierte Fahrzeug zu integrieren.

Die elektrische Revolution und die geteilte Mobilität treiben ein neues Nachfrageökosystem an

Der parallele Aufstieg von Elektrofahrzeugen (EVs) und intelligenten Mobilitätsdiensten hat eine starke, datengetriebene Nachfrage nach Telematiksystemen für die Automobilindustrie geschaffen. Elektrofahrzeuge sind von Natur aus datenreiche Maschinen. Fortschrittliche Batteriemanagementsysteme in Modellen des Jahres 2025 erfassen bereits über 300 verschiedene Parameter, um Zustand und Leistung zu optimieren. Der globale Markt für EV-Telematik wurde 2024 auf 13,5 Milliarden US-Dollar geschätzt, angetrieben durch den Bedarf an spezialisierten Funktionen wie Echtzeit-Ladezustandsüberwachung und Ladestationsnavigation. Ein durchschnittliches vernetztes Elektrofahrzeug erhält jährlich 15 bis 20 Software-Updates drahtlos (OTA) – ein Prozess, der vollständig von einer robusten Telematik abhängt. Darüber hinaus kann ein einzelnes autonomes Test-Elektrofahrzeug bis zu 4 Terabyte Daten in nur einer Stunde generieren, was den immensen Bedarf an Datenverarbeitung verdeutlicht.

Gleichzeitig erlebt der Markt für geteilte Mobilität im Bereich der Fahrzeugtelematik ein rasantes Wachstum. Der globale Carsharing-Markt erreichte 2024 einen Wert von rund 4,83 Milliarden US-Dollar und basiert vollständig auf einer telematischen Infrastruktur für Fahrzeugortung, Zugang und Abrechnung. Allein in New York City werden täglich über 600.000 Fahrten über Fahrdienstvermittler abgewickelt. Weltweit liegt die Zahl der täglichen Fahrten deutlich über 100 Millionen. Auch die geteilte Mikromobilität ist ein wichtiger Wachstumstreiber: In Berlin sind mittlerweile über 15.000 E-Scooter und E-Bikes im Einsatz, die alle telematisch geortet und verwaltet werden. Die Synergie zwischen Elektrifizierung und geteilten Diensten erzeugt eine stetig steigende Nachfrage nach Telematik, die weit über die traditionelle Flottenverfolgung hinausgeht.

Segmentanalyse

Nach Komponenten: Hardwarekomponenten bilden das Fundament der Fahrzeugtelematik

Der dominante Anteil des Hardwaresegments am Gesamtumsatz von 68,5 % unterstreicht seine zentrale Rolle im Markt für automobile Telematik. Diese Vormachtstellung basiert auf der Telematik-Steuereinheit (TCU), die als zentrale Steuereinheit des gesamten Systems fungiert und wichtige Daten verarbeitet und überträgt. Die Hardwarekosten pro Fahrzeug liegen zwischen 100 und 300 US-Dollar, zuzüglich Installationskosten von weiteren 50 bis 150 US-Dollar. Essenzielle Hardware wie Hochleistungssensoren, Antennen und On-Board-Units bilden das Rückgrat fortschrittlicher Anwendungen, darunter die Vehicle-to-Everything-Kommunikation (V2X), in der Hardware einen Marktanteil von über 64 % ausmacht. Die zunehmende Integration dieser Komponenten durch führende OEM-Lieferanten wie LG Electronics und Continental ist ein Schlüsselfaktor. Mit dem Trend zur nahezu flächendeckenden Vernetzung wird die Nachfrage nach diesen physischen Komponenten weiter steigen und ihre Marktführerschaft festigen. Ein florierender Markt für automobile Telematik benötigt diese solide Hardwaregrundlage.

Das Wachstum betrifft nicht nur einzelne Komponenten, sondern auch deren zunehmende Komplexität und Notwendigkeit. Mit der Weiterentwicklung der Fahrzeugtechnologie wird die Hardware immer komplexer und unverzichtbarer. Die Prognose, dass bis 2029 93 % der Neuwagen mit Telematiksystemen ausgestattet sein werden, unterstreicht, wie unabdingbar diese Hardware für die Hersteller geworden ist. Darüber hinaus wird die erwartete Vernetzung von bis zu 80 Milliarden Geräten mit 5G bis 2025 die Leistungsfähigkeit der Telematik-Hardware erheblich steigern und sie schneller und leistungsfähiger machen. Diese ständige Innovation und die enorme Anzahl benötigter Einheiten – die bis 2029 voraussichtlich auf fast 78 Millionen jährlich ansteigen wird – erklären, warum die Hardware einen so großen Anteil am Umsatz des stetig wachsenden Marktes für automobile Telematik ausmacht.

- Fortschrittliche Sensoren: ADAS-Funktionen, die heute in modernen Fahrzeugen üblich sind, sind vollständig von Daten abhängig, die von Telematik-Hardware wie Radar und Kameras erfasst werden.

- OEM-Integration: Im Jahr 2024 werden über 80 % der TCUs von den OEMs werkseitig eingebaut, wodurch sie zur Standardausstattung und nicht mehr zur nachträglichen Ergänzung werden.

- Nachfrage nach V2X-Hardware: Die spezifische Hardware für V2X-Systeme, die es Fahrzeugen ermöglicht, mit ihrer Umgebung zu kommunizieren, machte im Jahr 2024 über 64 % ihres Teilmarktes aus.

Nach Anwendungsbereich: Flottenmanagement-Anwendungen schaffen praktischen Nutzen und Marktwachstum

Fahrzeugortungs- und Flottenmanagement-Anwendungen haben sich mit einem Umsatzanteil von 25,3 % fest im Markt für Fahrzeugtelematik etabliert. Der Grund für diese Dominanz liegt im spürbaren Return on Investment (ROI), den diese Lösungen bieten. Für eine monatliche Abonnementgebühr von in der Regel 15 bis 40 US-Dollar pro Fahrzeug erhalten Flottenbetreiber Zugriff auf eine leistungsstarke Suite von Tools zur Optimierung ihrer Abläufe. Diese Anwendungen nutzen Telematikdaten für eine präzise Routenplanung, die Überwachung des Fahrverhaltens (z. B. Geschwindigkeitsüberschreitungen oder starkes Bremsen) und die Verfolgung des Kraftstoffverbrauchs. All dies führt zu erheblichen Kosteneinsparungen und erhöhter Sicherheit. Die Integration von KI für vorausschauende Wartungswarnungen minimiert zudem kostspielige Fahrzeugausfallzeiten – ein entscheidender Faktor für jede Nutzfahrzeugflotte. Die immensen praktischen Vorteile machen diese Anwendungen zu einem unverzichtbaren Werkzeug für moderne Logistik und Transport.

Die Entwicklung des Flottenmanagements geht weit über die einfache Standortverfolgung hinaus. Geofencing bietet eine wichtige Sicherheitsebene, indem es Manager über unbefugte Fahrzeugbewegungen informiert. In einer zunehmend vernetzten Welt verwandelt das industrielle Internet der Dinge (IIoT) jedes Fahrzeug in eine Quelle umfassender Echtzeitdaten – von der Motorabstimmung bis zum Kraftstoffverbrauch. Diese Fülle an Informationen ermöglicht proaktive, datengestützte Entscheidungen. Darüber hinaus bietet der Ausbau automatisierter Sicherheitsfunktionen, wie beispielsweise Unfallreaktionssysteme, die automatisch Rettungsdienste alarmieren, einen entscheidenden zusätzlichen Schutz für den Fahrer. Der Fokus auf betriebliche Effizienz und Sicherheit sorgt dafür, dass das Flottenmanagement auch weiterhin ein zentraler Treiber des Marktes für automobile Telematik bleibt.

- Fahrerverhaltensüberwachung: Telematiksensoren erfassen detaillierte Daten über Fahrgewohnheiten, einschließlich aggressivem Beschleunigen und Drängeln, und ermöglichen so ein gezieltes Fahrertraining.

- Proaktive Wartung: Echtzeit-Diagnosedaten, die von Telematiksystemen übermittelt werden, helfen Flottenmanagern, potenzielle mechanische Probleme zu erkennen und zu beheben, bevor sie sich verschlimmern.

- Erhöhte Sicherheit: Die Geofencing-Technologie liefert sofortige Warnmeldungen, wenn ein Fahrzeug eine vordefinierte Zone betritt oder verlässt, wodurch die Anlagensicherheit deutlich verbessert wird.

Durch Konnektivität: Satellitenkonnektivität gewährleistet flächendeckende Abdeckung und Marktführerschaft

Mit einem beeindruckenden Marktanteil von 66,3 % ist die Satellitenkommunikation unangefochtener Marktführer im Bereich der automobilen Telematik. Ihre Dominanz beruht auf ihrer beispiellosen Zuverlässigkeit und Reichweite. Im Gegensatz zu Mobilfunknetzen ermöglicht die Satellitenkommunikation eine durchgängige Datenübertragung in Echtzeit von jedem beliebigen Ort der Welt – ein unverzichtbares Merkmal für Branchen in abgelegenen oder unterversorgten Gebieten. Diese Fähigkeit ist entscheidend für die Verwaltung wertvoller Güter in Sektoren wie Logistik, Bergbau und Fernverkehr, wo die Mobilfunkabdeckung oft lückenhaft oder gar nicht vorhanden ist. Führende Hardwarehersteller wie Galileosky haben sich auf Satellitenüberwachungstechnik spezialisiert und unterstreichen damit die Nachfrage nach dieser robusten Konnektivitätslösung. Obwohl die Datentarife teurer sein können als Mobilfunkalternativen, ist die Gewissheit einer unterbrechungsfreien Verbindung ein Preis, den viele gerne zahlen.

Der Markttrend geht hin zu Hybridsystemen, die intelligent zwischen Mobilfunk- und Satellitennetzen umschalten, um die kostengünstigste und zuverlässigste Verbindung zu gewährleisten. So bleibt die Einsatzbereitschaft kritischer Funktionen, wie beispielsweise von Notfalldiensten, die auf Telematik zur Übermittlung von Notsignalen angewiesen sind, jederzeit gewährleistet. Der kontinuierliche Ausbau von Satellitenkonstellationen in der erdnahen Umlaufbahn (LEO) verspricht eine weitere Verbesserung der Satellitentelematik durch geringere Latenz und niedrigere Kosten und macht sie damit noch attraktiver. Für global agierende Unternehmen bietet die Satellitenkonnektivität eine nahtlose, einheitliche Lösung für Fahrzeugortung und -management und festigt damit ihre führende Position im Markt für automobile Telematik.

- Globale Fahrzeugortung: Für internationale Flotten ist die Satellitenverbindung die einzig praktikable Option für die kontinuierliche, grenzüberschreitende Fahrzeugüberwachung.

- Notfalldienste: Satellitennetzwerke sind für eCall und andere Notfallsysteme von entscheidender Bedeutung, da sie gewährleisten, dass ein Notsignal von überall aus gesendet werden kann.

- Fernsteuerung: Branchen wie der Bergbau und die Forstwirtschaft setzen auf Satellitentelematik, um Fahrzeuge zu überwachen und die Sicherheit der Arbeiter in Gebieten ohne Mobilfunkinfrastruktur zu gewährleisten.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Nach Fahrzeugtyp: Pkw führen die breite Einführung von Fahrzeugtelematik an

Pkw dominieren den Markt für Fahrzeugtelematik unbestritten und halten einen beachtlichen Marktanteil von 52,6 %. Diese führende Position ist auf das Zusammenspiel von Verbrauchernachfrage und regulatorischem Druck zurückzuführen. Heutige Autokäufer erwarten ein hohes Maß an Konnektivität im Fahrzeug, darunter Funktionen wie Echtzeitnavigation, Infotainmentsysteme und nahtlose Smartphone-Integration. Gleichzeitig haben staatliche Vorgaben, wie beispielsweise das eCall-System in Europa, das nach einem schweren Unfall automatisch die Rettungsdienste alarmiert, Telematik-Steuergeräte (TCUs) zu einem Standardbestandteil neuer Fahrzeuge gemacht. Folglich entfielen 2024 über 55 % aller TCU-Lieferungen auf das Pkw-Segment. Die schiere Anzahl der weltweit produzierten und verkauften Pkw macht es mit Abstand zum größten Segment.

Die Dynamik im Pkw-Segment zeigt keine Anzeichen einer Abschwächung. Die Anzahl der mit V2X-Technologie ausgestatteten Fahrzeuge wird bis 2025 voraussichtlich 35,1 Millionen erreichen und damit eine neue Ära vernetzter Sicherheitsfunktionen einläuten. Die wachsende Beliebtheit von Elektrofahrzeugen verstärkt diesen Trend zusätzlich, da Telematik für wichtige Funktionen wie die Überwachung des Batteriezustands und die Suche nach Ladestationen unerlässlich ist. Führende Automobilhersteller wie Mercedes und BMW integrieren fortschrittliche Telematiksysteme in ihre Fahrzeugpaletten und machen diese Funktionen so immer mehr zum Standard. Da über 80 % der Nutzer vernetzter Fahrzeuge diese Dienste weiterempfehlen würden, erzeugt die positive Nutzererfahrung einen starken Nachfragekreislauf und sichert dem Pkw-Segment auf absehbare Zeit die Führungsposition im Markt für automobile Telematik.

- Regulatorischer Druck: Staatliche Sicherheitsvorschriften wie die automatische Notruffunktion haben dazu geführt, dass Telematik in vielen Regionen zu einer Pflichtausstattung in neuen Pkw geworden ist.

- Abhängigkeit von Elektrofahrzeugen: Elektrofahrzeuge sind in hohem Maße auf Telematiksysteme für Kernfunktionen wie die Fernüberwachung der Batterie und die Navigation zu Ladestationen angewiesen.

- Hohe Verbrauchernachfrage: Eine Umfrage aus dem Jahr 2024 ergab, dass über 80 % der Autofahrer mit den vernetzten Fahrzeugdiensten zufrieden sind und diese weiterempfehlen würden.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Asien-Pazifiks unübertroffene Größe und Produktion dominieren die globale Vernetzung

Die Region Asien-Pazifik festigt ihre Führungsposition im Markt für automobile Telematik durch enorme Größe und heimische Produktionskapazitäten. Chinas Industriepolitik ist ein Haupttreiber: Das Ministerium für Industrie und Informationstechnologie (MIIT) strebt an, bis 2025 über 25 Millionen intelligente, vernetzte Fahrzeuge auf Chinas Straßen zu haben. Lokale Marktführer erzielen beeindruckende Zahlen. Der Automobilhersteller Geely Holding Group meldete Anfang 2024 über 2,8 Millionen registrierte Fahrzeuge, während BYD für sein DiLink-System bis Anfang 2025 mehr als 7 Millionen Installationen erwartet. Der staatliche Konzern SAIC Motor plante, allein im Jahr 2024 über 3,5 Millionen umfassend vernetzte Fahrzeuge mit alternativen Antrieben zu verkaufen. Ein einzelnes vernetztes Auto in China generiert mittlerweile durchschnittlich 10 Gigabyte Daten pro Tag.

Außerhalb Chinas verzeichnet der regionale Markt für Fahrzeugtelematik ein starkes Wachstum. Indiens regulatorische Initiative hat dazu geführt, dass über 1,2 Millionen Nutzfahrzeuge mit AIS-140-konformen Geräten ausgestattet wurden; bis 2024 sollen weitere 500.000 Fahrzeuge hinzukommen. Die südkoreanische Hyundai Motor Group überschritt 2024 die Marke von 10 Millionen Nutzern weltweit für ihre Bluelink-Dienste. In Japan sollen V2X-Korridorprojekte bis Ende 2025 über 5.000 Kreuzungen vernetzen. Auch Technologiekonzerne drängen immer stärker in den Markt: Huaweis HarmonyOS für Fahrzeuge wird voraussichtlich 2024 in über 500.000 Fahrzeugen zum Einsatz kommen. Das Zusammenspiel staatlicher Ziele und der Marktmacht von Unternehmen prägt die Dominanz der Region.

Nordamerikas hochentwickelte Nutzfahrzeugflotten und die ausgereifte Nutzung von Dienstleistungen führend

Nordamerikas Position im Markt für automobile Telematik zeichnet sich durch die tiefgreifende und ausgereifte Nutzung in den gewerblichen Sektoren aus. Marktführer Geotab überschritt 2024 die Marke von 4 Millionen weltweiten Abonnements, davon waren über 2,5 Millionen in Nordamerika aktiv. Etablierte Automobilhersteller haben umfangreiche vernetzte Ökosysteme aufgebaut. Der OnStar-Service von GM verfügt über eine Flotte von über 20 Millionen vernetzten Fahrzeugen, und Ford Pro meldete Anfang 2024 über 600.000 kostenpflichtige Software-Abonnements für seine Geschäftskunden. Die generierten Datenmengen sind immens: Ein einzelner Fernverkehrs-Lkw erzeugt über 500 Datenpunkte pro Minute. Allein die Plattform von Samsara erfasste 2024 Daten von über 500 Millionen Meilen an Elektrofahrzeugdaten regionaler Kunden.

Regulatorische Vorgaben und Spezialanwendungen treiben die Nachfrage im regionalen Markt für Fahrzeugtelematik weiter an. Die kanadische ELD-Pflicht hat zur Installation in über 200.000 Nutzfahrzeugen geführt. In den USA werden im Schuljahr 2024/25 im Zuge von Sicherheitsinitiativen 15.000 Schulbusse mit Telematik ausgestattet, während über 5.000 Fahrzeuge des öffentlichen Nahverkehrs durch Bundesmittel modernisiert werden. Auch die zukünftige Hardware-Pipeline ist vielversprechend. Qualcomms Auftragspipeline für die Automobilindustrie hat einen Wert von über 45 Milliarden US-Dollar, und innovative Unternehmen wie Tesla haben 2024 über 20 bedeutende OTA-Updates für ihre nordamerikanische Flotte veröffentlicht und damit ein ausgereiftes und anspruchsvolles Serviceumfeld demonstriert.

Europas regulierungsgetriebener Markt schafft massive Nachfrage nach eingebetteten Sicherheitssystemen

Europas führende Position im Markt für Fahrzeugtelematik basiert maßgeblich auf strengen, zukunftsorientierten Vorschriften. Die EU-Sicherheitsverordnung II, die ab Juli 2024 gilt, schreibt rund 20 fortschrittliche Fahrerassistenzsysteme für jedes neue Auto vor. Allein im Jahr 2025 werden voraussichtlich über 250 Millionen neue Sicherheitssensoren und Steuergeräte in den verkauften Fahrzeugen verbaut. Das etablierte europaweite eCall-System erhielt 2024 über 200.000 automatische Unfallmeldungen und bewies damit seinen lebensrettenden Wert. Wichtige Zulieferer erhöhen ihre Produktion, um diese verpflichtende Nachfrage zu decken. Bosch beispielsweise kündigte an, 2024 über 50 Millionen Telematik-Steuergeräte für den Weltmarkt zu produzieren.

Auch der Nutzfahrzeugsektor ist weit fortgeschritten. Lkw-Hersteller Scania verfügte Anfang 2024 über mehr als 600.000 vernetzte Fahrzeuge in Europa, Daimler Truck über mehr als 550.000 seiner Lkw. Anbieter von Flottenlösungen im regionalen Markt für Fahrzeugtelematik agieren in großem Umfang: Michelin überwacht mit seinen Diensten über 1,3 Millionen Fahrzeuge. Spezialisierte Märkte florieren ebenfalls. In Großbritannien wurden im ersten Halbjahr 2024 über 150.000 neue nutzungsbasierte Versicherungspolicen ausgestellt. Fortschrittliche V2X-Pilotprojekte, wie beispielsweise auf der deutschen Autobahn A9, umfassen mittlerweile Testflotten von über 500 Fahrzeugen und ebnen den Weg für die nächste Generation vernetzter Infrastruktur.

Kapitalflüsse und strategische Transaktionen verändern die globale Marktlandschaft für Automobiltelematik

- Samsara tätigte seine erste Akquisition im März 2024 mit dem Kauf des Telematikanbieters Servo, um sein Angebot an Logistik- und Außendienstleistungen zu erweitern.

- Stellantis erwarb im Januar 2024 über seine Tochtergesellschaft Mobilisights die KI-Technologien und das geistige Eigentum von CloudMade, um intelligente Mobilitätsfunktionen voranzutreiben.

- Solera erwarb im Juni 2024 Revo, einen Anbieter von ADAS- und Fahrzeugkalibrierungstechnologie, um seine Kompetenzen im Bereich Automobildienstleistungen zu stärken.

- Powerfleet schloss im Februar 2024 die Übernahme von Movingdots von Swiss Re ab, um im Markt für Telematik in der Automobilversicherung zu expandieren.

- Bridgestone EMIA erwarb im Februar 2024 eine Minderheitsbeteiligung am deutschen Telematikspezialisten Syniotec, um seine vernetzten Lösungen für das Bauwesen weiter auszubauen.

- Radius Payment Solutions erwarb im April 2024 das Fahrzeugortungs- und Telematikunternehmen Keystone, um seine Marktpräsenz im Bereich der Automobiltelematik in Nordamerika auszubauen.

- AddSecure erwarb im Juni 2024 die Clifford Group, um seine Smart Mobility-Sparte mit fortschrittlichen Fahrzeugsicherheits- und vernetzten Fahrzeugdiensten zu stärken.

- Hayden AI gab im April 2024 eine Series-B-Finanzierungsrunde in Höhe von 53 Millionen US-Dollar bekannt, um die KI-gestützte mobile Wahrnehmungs- und Verkehrsüberwachungstechnologie auszubauen.

- Cyngn nahm im Februar 2024 durch ein öffentliches Angebot 3,9 Millionen US-Dollar ein, um seine DriveMod-KI-Plattform für autonome Fahrzeuge weiterzuentwickeln und einzusetzen.

- Michelin erwarb im Februar 2024 das italienische Telematik- und Flottenmanagementunternehmen M-Live, um sein Portfolio an vernetzten Diensten zu erweitern.

Führende Akteure im Markt für Kfz-Telematik

- Robert Bosch GmbH

- Continental AG

- LG Electronics

- Verizon

- Harman International

- Delphi Automotive Plc

- Visteon Corporation

- Magneti Marelli SPA

- Tomtom International BV

- Qualcomm Technologies Inc.

- Intel Corporation

- Trimble Inc

- AT&T

- Octo Telematik

- Airbiquity Inc.

- Masternaut Limited

- Die Descartes Systems Group Inc.

- Kasten-Telematik

- Verhalten Sie sich sanft

- Weitere prominente Spieler

Marktsegmentierungsübersicht:

Nach Komponentensegment:

- Hardware

- Autarke Telematikeinheiten (TCU)

- GPS-Geräte

- Softwareplattform

- Dienstleistungen

- Beratung

- Durchführung

- Wartung

- Telematik als Dienstleistung

Auf Antrag:

- Automatische Absturzbenachrichtigung

- Abrechnungsdienste

- Fahrerverhalten

- Notruf

- Versicherungsrisikobewertung

- Navigation

- Pannenhilfe

- Ferndiagnose

- Fahrzeugortung/Wiederherstellung (Fuhrparkmanagement)

- Andere

Nach Fahrzeugtyp:

- Leichte Nutzfahrzeuge

- Personenkraftwagen

- Elektrofahrzeuge

- Fahrzeuge mit Verbrennungsmotor

- Schwere Fahrzeuge

- Zweirad

- Andere

Nach Konnektivität:

- Satellit

- Mobilfunk

Nach Vertriebskanal:

- Aftermarket

- OEMs

Nach Region:

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Westeuropa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Westeuropa

- Osteuropa

- Polen

- Russland

- Übriges Osteuropa

- Westeuropa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- ASEAN

- Singapur

- Malaysia

- Indonesien

- Vietnam

- Thailand

- Myanmar

- Rest der ASEAN

- Restliches Asien-Pazifik

- Naher Osten und Afrika (MEA)

- VAE

- Saudi-Arabien

- Südafrika

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

BERICHTSUMFANG

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2024 | 70,8 Mrd. US-Dollar |

| Erwartete Einnahmen im Jahr 2033 | 349,2 Mrd. US-Dollar |

| Historische Daten | 2020-2023 |

| Basisjahr | 2024 |

| Prognosezeitraum | 2025-2033 |

| Einheit | Wert (Mrd. USD) |

| CAGR | 19.4% |

| Abgedeckte Segmente | Nach Komponente, Anwendung, Fahrzeugtyp, Konnektivität, Vertriebskanal, Region |

| Wichtige Unternehmen | Robert Bosch GmbH, Continental AG, LG Electronics, Verizon, Harman International, Delphi Automotive Plc, Visteon Corporation, Magneti Marelli SPA, Tomtom International BV, Qualcomm Technologies Inc., Intel Corporation, Trimble Inc., AT&T, Octo Telematics, Airbiquity Inc., Masternaut Limited, The Descartes Systems Group Inc., Box Telematics, Act Soft und weitere namhafte Marktteilnehmer |

| Anpassungsumfang | Erhalten Sie Ihren individuell angepassten Bericht nach Ihren Wünschen. Fragen Sie nach individuellen Anpassungen. |

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |