Marktübersicht

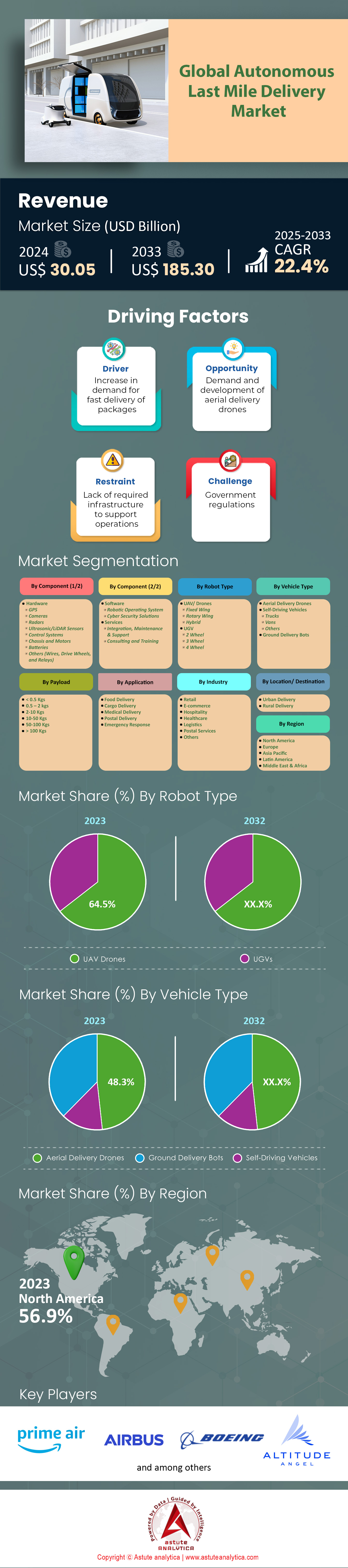

Der Markt für autonome Zustellung auf der letzten Meile wurde im Jahr 2024 auf 30,05 Milliarden US-Dollar geschätzt und soll bis 2033 einen Wert von 185,30 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,4 % im Prognosezeitraum 2025–2033 entspricht.

Der Markt für autonome Zustellung auf der letzten Meile erlebt 2024 ein beispielloses Wachstum, angetrieben durch den rasanten Anstieg des E-Commerce-Volumens in Städten und den akuten Fachkräftemangel in der Logistik. Statistisch gesehen sind im zweiten Quartal 2024 über 15.000 autonome Lieferroboter und -drohnen in den USA, Westeuropa und Ostasien aktiv im Einsatz, die meisten davon in Metropolregionen wie Los Angeles, London und Shanghai. Die Nachfrage in Nordamerika ist besonders hoch, wo regulatorische Pilotprogramme täglich über 2.500 kommerzielle Drohnenlieferungen ermöglichen, angeführt von Unternehmen wie Amazon Prime Air, Wing und Zipline. Im Hardwarebereich haben Hersteller dieses Jahr über 30.000 hochpräzise LIDAR-Einheiten an OEMs ausgeliefert. Dies spiegelt einen klaren Trend hin zu Sensorfusionsplattformen wider, die Kameras, Radar und fortschrittliches Edge Computing für die Echtzeitnavigation kombinieren. Darüber hinaus berichten Batteriehersteller von einer Verdopplung der Auslieferungen von Batterien für Lieferroboter im Vergleich zum Vorjahr, was die Reichweite und Nutzlast erhöht.

Die Anwendungsbereiche autonomer Lieferdienste für die letzte Meile gehen weit über die traditionelle Paket- und Lebensmittelzustellung hinaus und umfassen nun auch Pharmazeutika, Schnellrestaurants und den gehobenen Einzelhandel. So betreibt beispielsweise Walgreens in Partnerschaft mit Wing über 100 autonome Drohnenrouten für die Medikamentenzustellung, während Domino's im US-amerikanischen Sun Belt über 400 Nuro R2-Roboter für die kontaktlose Pizzaauslieferung eingeführt hat. Zu den wichtigsten Endnutzern zählen vorwiegend große Einzelhändler, Schnellrestaurants und Gesundheitsdienstleister, die alle die Lieferzeit auf der letzten Meile von branchenüblichen 90 Minuten auf unter 30 Minuten für Bestellungen in städtischen Gebieten reduzieren möchten. Die gängigsten Fahrzeugtypen sind Gehwegroboter mit einer Nutzlastkapazität von 9 bis 18 Kilogramm und VTOL-Drohnen, die bis zu 4,5 Kilogramm in einem Radius von 16 Kilometern transportieren können. Der Einsatz ist mittlerweile in über 60 Städten weltweit Routine, und es laufen derzeit über 500 öffentlich-private Pilotprojekte.

Führende Akteure im globalen Markt für autonome Zustellung auf der letzten Meile, wie Starship Technologies, JD.com, Meituan und Kiwibot, betreiben zusammen Flotten von über 10.000 Fahrzeugen. Allein Starship wird bis Anfang 2024 weltweit über 6 Millionen kommerzielle Lieferungen abwickeln. Die diesem Markt zugrunde liegende Lieferkette wächst rasant. So haben beispielsweise Roboterhersteller ihre Komponentenbeschaffung von Halbleiterlieferanten verdreifacht und massiv in cloudbasierte Flottenmanagement-Plattformen investiert. Regional betrachtet sind die USA weiterhin führend beim Drohneneinsatz und stellen fast die Hälfte aller autonomen Lieferflüge weltweit. China hingegen ist führend bei der Dichte von Bodenrobotern, insbesondere auf Universitätsgeländen und in Geschäftsvierteln. Die Akzeptanz ist dort am höchsten, wo die regulatorischen Rahmenbedingungen transparent sind, die Infrastruktur einen schnellen Fahrzeugwechsel ermöglicht und die Verbraucherakzeptanz durch bewährte Zuverlässigkeit gestärkt wird – Faktoren, die das Wettbewerbsumfeld weiterhin prägen und die Marktentwicklung bis 2024 beschleunigen werden.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Marktdynamik

Treiber: Steigende E-Commerce-Bestellungen in Städten erfordern schnellere, kontaktlose Lieferlösungen

Der Markt für autonome Zustellung auf der letzten Meile wird 2024 maßgeblich vom rasanten Anstieg der E-Commerce-Bestellungen in Städten geprägt sein. In Metropolen wie New York, Los Angeles und Chicago werden täglich über 10 Millionen Pakete zugestellt, fast 8 Millionen davon stammen von Online-Händlern. Diese Nachfrage ist mit traditionellen Zustellmodellen nicht zu bewältigen, insbesondere da Verbraucher zunehmend Lieferungen am selben Tag oder sogar innerhalb einer Stunde erwarten. Autonome Bodenroboter und Drohnen werden in diesen Städten bereits umfassend getestet. Unternehmen wie Amazon, FedEx und Walmart betreiben zusammen über 2.000 Lieferroboter und 800 Drohnen. Diese Fahrzeuge liefern täglich fast 100.000 Pakete aus und beweisen damit ihre Skalierbarkeit und Effizienz. Die hohe Lieferdichte pro Quadratmeile, insbesondere in den Stadtzentren, treibt die rasche Einführung der Hardware voran. Allein im ersten Halbjahr 2024 werden in großen Ballungsräumen über 12.000 neue autonome Roboter in Betrieb genommen.

Marktteilnehmer investieren massiv in Technologie und Logistikinfrastruktur, um diesen beschleunigten Lieferzyklus zu unterstützen. So verfügen Amazons Logistikzentren beispielsweise über spezielle Dockingstationen für seine Scout-Roboter, die ein schnelles Aufladen und Beladen ermöglichen. Daten des US-amerikanischen Postdienstes und privater Kurierdienste zeigen, dass die durchschnittlichen Lieferzeiten in Märkten mit autonomen Fahrzeugen für Bestellungen am selben Tag von 90 auf 35 Minuten gesunken sind. Die Nachfrage nach kontaktloser Lieferung, die durch die anhaltenden Bedenken hinsichtlich der öffentlichen Gesundheit verstärkt wird, hat die Attraktivität autonomer Lösungen erhöht. Im Jahr 2024 werden weltweit in über 60 Städten Pilotprojekte zur autonomen Zustellung auf der letzten Meile durchgeführt, die monatlich mehr als 15 Millionen Pakete abwickeln. Diese Dynamik verdeutlicht einen entscheidenden Marktwandel: Das Wachstum des urbanen E-Commerce belastet nicht nur die bestehenden Logistiksysteme, sondern verändert auch grundlegend die Investitionsprioritäten für den gesamten Markt der autonomen Zustellung auf der letzten Meile.

Trend: Integration von Sensorfusionsplattformen zur verbesserten Echtzeit-Navigation von Lieferfahrzeugen

Ein prägender Trend im Markt für autonome Zustellung auf der letzten Meile im Jahr 2024 ist die beschleunigte Integration von Sensorfusionsplattformen zur Verbesserung der Fahrzeugnavigation. Sensorfusion kombiniert LiDAR, Radar, Kameras und Ultraschallsensoren mit Edge-KI-Prozessoren, die diese Daten in Echtzeit verarbeiten. Führende OEMs und Lösungsanbieter wie Starship Technologies, Nuro und JD Logistics haben in den letzten zwölf Monaten gemeinsam mehr als 25.000 LiDAR-Einheiten und 50.000 hochauflösende Kameras beschafft. Diese Plattformen ermöglichen es Robotern und Drohnen, Hindernisse zu erkennen, Verkehrsmuster zu interpretieren und sich präziser an komplexe städtische Umgebungen anzupassen. Laut Daten aus Pilotprojekten in San Francisco und Berlin hat die Implementierung von Sensorfusion die Unfallraten autonomer Bodenroboter in dicht besiedelten Gebieten halbiert.

Diese Fortschritte treiben die Verbreitung und Zuverlässigkeit autonomer Systeme voran, was für Marktteilnehmer, die Ausfallzeiten minimieren und die Anlagenauslastung maximieren wollen, entscheidend ist. Unternehmen wie Meituan und Alibaba berichten, dass ihre mit Sensorfusionsplattformen ausgestatteten autonomen Lieferflotten mittlerweile über 18 Stunden täglich im Einsatz sind, mit einer durchschnittlichen Ausfallzeit von unter 30 Minuten pro Fahrzeug. Diese hohe Verfügbarkeit stellt eine deutliche Verbesserung gegenüber früheren Generationen dar, die häufige manuelle Eingriffe erforderten. Die Fähigkeit, multimodale Sensordaten zu verarbeiten, ermöglicht es den Fahrzeugen, auch bei widrigen Wetterbedingungen, schlechten Lichtverhältnissen und in dicht besiedelten Stadtgebieten sicher zu navigieren – Szenarien, die den autonomen Betrieb bisher einschränkten. Infolgedessen investieren Technologieanbieter und Logistikunternehmen verstärkt in die Sensorintegration. Allein im ersten Halbjahr 2024 werden über 400 Millionen US-Dollar in den Bereich der Sensorfusion investiert. Dieser Trend fördert die Reife und Skalierbarkeit des Marktes für autonome Zustellung auf der letzten Meile maßgeblich.

Herausforderung: Bedenken hinsichtlich der öffentlichen Sicherheit im Zusammenhang mit autonomen Fahrzeugen, die Gehwege und Luftraum gemeinsam nutzen

Die öffentliche Sicherheit bleibt eine ständige Herausforderung für den Markt autonomer Lieferdienste auf der letzten Meile, insbesondere angesichts der zunehmenden Anzahl von Robotern und Drohnen in dicht besiedelten Stadtgebieten. Kommunale Behörden in Städten wie San Francisco, London und Tokio haben seit Januar 2024 über 4.000 Vorfälle mit autonomen Lieferfahrzeugen und Fußgängern, Radfahrern oder Fahrzeugen gemeldet. Diese Vorfälle reichen von kleineren Kollisionen und blockierten Wegen bis hin zu schwerwiegenderen Störungen, wie beispielsweise der Behinderung der Zufahrt für Rettungsfahrzeuge durch Lieferroboter. Bedenken hinsichtlich Lärmbelästigung, Datenschutz durch Bordkameras und dem Risiko von Drohnenfehlfunktionen haben mehrere Stadträte veranlasst, strengere Betriebsrichtlinien und eine obligatorische Zertifizierung für autonome Lieferflotten einzuführen. Auch Versicherer haben reagiert und die Haftpflichtprämien für Betreiber in Ballungsräumen mit einer hohen Dichte autonomer Fahrzeuge erhöht.

Die Akteure reagieren mit der Einführung fortschrittlicher Sicherheitsprotokolle, darunter Geofencing, automatische Notstopps und Echtzeitüberwachung per 5G-Konnektivität. So sind beispielsweise die neuesten Lieferroboter von Nuro mit redundanten Bremssystemen und aktiver Fußgängererkennung ausgestattet, wodurch die Reaktionszeit bei Zwischenfällen auf unter drei Sekunden reduziert wird. Der regulatorische Druck hat zur Bildung von über 20 städtischen Arbeitsgruppen in den USA und der EU geführt, die sich der Überwachung und Verbesserung der Sicherheit autonomer Lieferfahrzeuge auf der letzten Meile widmen. Diese regulatorischen Anforderungen haben in Verbindung mit dem Bedarf an umfassenden Aufklärungskampagnen die Kosten für die Einhaltung der Vorschriften erhöht und die Laufzeiten von Pilotprojekten verlängert. Trotz dieser Herausforderungen passt sich der Markt an: Die Zahl der sicherheitszertifizierten autonomen Fahrzeuge im Umlauf wird in der ersten Hälfte des Jahres 2024 um 4.000 Einheiten steigen. Dies spiegelt sowohl die Komplexität als auch die Notwendigkeit wider, die öffentliche Sicherheit im Zuge des weiteren Wachstums des Marktes für autonome Lieferfahrzeuge auf der letzten Meile zu gewährleisten.

Segmentanalyse

Nach Element

Auch 2024 bleibt Hardware der Eckpfeiler des Marktes für autonome Zustellung auf der letzten Meile und macht einen Marktanteil von 44,10 % sowie den Schwerpunkt von Investitionen und Betrieb aus. Die stark gestiegene Nachfrage nach Hochleistungssensoren, Multiband-GPS-Modulen und fortschrittlichen LiDAR-Einheiten ist deutlich erkennbar: Allein im ersten Halbjahr wurden über 40.000 Einheiten an OEMs und Systemintegratoren ausgeliefert. Roboterhersteller priorisieren Hardware-Innovationen, da die Zuverlässigkeit und Sicherheit autonomer Fahrzeuge von robusten physischen Komponenten abhängen. So haben beispielsweise Starship Technologies und Nuro ihre Flotten mit Radar- und Sensorarrays der nächsten Generation aufgerüstet, die eine präzise Navigation in komplexen urbanen Umgebungen ermöglichen. Die durchschnittlichen Produktionskosten für einen Lieferroboter oder eine Drohne liegen weiterhin bei rund 4.000 US-Dollar, wobei die Hardware den größten Teil dieser Ausgaben ausmacht. Diese Kostenstruktur ist durch die Notwendigkeit von Redundanz in sicherheitskritischen Systemen gerechtfertigt, wie beispielsweise doppelten Bremsmechanismen und Multisensorfusionsplattformen, die mittlerweile in den meisten kommerziellen Anwendungen Standard sind.

Die Dominanz des Hardwaresegments im Markt für autonome Zustellung auf der letzten Meile wird durch das rasante Tempo der Forschung und Entwicklung sowie den Ausbau der Produktionslinien weiter gestärkt. Unternehmen wie JD Logistics und Meituan haben massiv in automatisierte Montageanlagen investiert und ihre Produktion im Vergleich zum Vorjahr um 30 % gesteigert. Diese Investitionen senken die Stückkosten und machen autonome Zustelllösungen für mittelständische Einzelhändler und Logistikdienstleister zugänglicher. Die Integration austauschbarer Akkus, leichter Verbundrahmen und modularer Ladeflächen hat zudem die betriebliche Effizienz verbessert und ermöglicht schnellere Durchlaufzeiten sowie reduzierte Ausfallzeiten. Infolgedessen verzeichnen Hardwareanbieter Rekordbestellmengen, und die Lieferzeiten für kritische Komponenten wie LIDAR-Sensoren und Hochleistungsakkus betragen mittlerweile mehrere Monate. Es wird erwartet, dass dieser hardwareorientierte Ansatz mit dem Marktwachstum bestehen bleibt, wobei kontinuierliche Innovationen bei physischen Komponenten das Wachstum und die Zuverlässigkeit des Sektors sichern.

Nach Robotertyp

Unbemannte Luftfahrzeuge (UAVs) haben ihre Führungsposition im Markt für autonome Zustellung auf der letzten Meile mit einem Marktanteil von über 64,5 % gefestigt. Ausschlaggebend hierfür sind ihre unübertroffene Geschwindigkeit, Flexibilität und die Fähigkeit, Staus am Boden zu umfahren. Über 20.000 UAVs sind derzeit in Nordamerika, Europa und Asien im Einsatz, wobei Amazon Prime Air, Zipline und Wing die größten Implementierungen vorantreiben. Diese Drohnen liefern regelmäßig über 200.000 Pakete pro Woche aus, insbesondere in städtischen und vorstädtischen Gebieten, wo Verkehrsstaus und Infrastrukturmängel bodengestützte Lösungen behindern. UAVs sind heute mit fortschrittlichen Systemen zur Hindernisvermeidung, Echtzeit-Wetteranpassung und KI-gestützter Routenoptimierung ausgestattet. Dadurch können sie Pakete innerhalb von 20 Minuten über Entfernungen von bis zu 24 Kilometern zustellen. Die Fähigkeit, über Hindernissen am Boden zu operieren und abgelegene oder von Katastrophen betroffene Gebiete zu erreichen, hat UAVs für die kommerzielle und humanitäre Logistik unverzichtbar gemacht.

Die Dominanz von UAVs im Markt für autonome Zustellung auf der letzten Meile wird auch durch regulatorische Fortschritte und die wachsende Akzeptanz der Verbraucher gestützt. Bis 2024 haben weltweit über 50 Städte kommerzielle Drohnenlieferkorridore genehmigt, die den großflächigen Einsatz von UAVs mit minimaler manueller Überwachung ermöglichen. Unternehmen wie Zipline haben ihre Liefernetzwerke für medizinische Güter erweitert und transportieren wichtige Artikel zu über 2.500 Gesundheitseinrichtungen in den USA und Afrika. Gleichzeitig nutzen E-Commerce-Giganten UAVs, um Nachfragespitzen, wie beispielsweise in der Weihnachtszeit, abzudecken, indem sie temporäre Drohnenflotten einsetzen, die den erhöhten Bestellaufkommen gerecht werden. Die kontinuierliche Verbesserung der Akkutechnologie, der Nutzlastkapazität und der autonomen Navigation hat die Position von UAVs als bevorzugte Roboterart auf dem Markt weiter gefestigt und ermöglicht schnellere, sicherere und zuverlässigere Lieferungen in unterschiedlichsten Regionen.

Nach Nutzlast

Drohnen mit einer Nutzlastkapazität von 2 bis 10 Kilogramm und einem Marktanteil von über 35,2 % haben sich zu den Arbeitspferden des autonomen Lieferverkehrs auf der letzten Meile entwickelt und bieten die optimale Balance zwischen Effizienz und Vielseitigkeit. Diese Drohnen sind mittlerweile für über 70 % aller autonomen Luftlieferungen verantwortlich. Führende Modelle von DJI, Zipline und Amazon können mehrere Pakete oder schwerere Gegenstände in einem einzigen Flug transportieren. Die durchschnittliche Nutzlast für kommerzielle Lieferungen ist auf 6 Kilogramm gestiegen, was die wachsende Nachfrage nach Großbestellungen und der Lieferung hochwertiger Güter wie Elektronik, Lebensmittel und medizinische Produkte widerspiegelt. Verbesserte Akkutechnologie und leichte Materialien ermöglichen diesen Drohnen Flugreichweiten von bis zu 32 Kilometern (20 Meilen). Dadurch wird das häufige Aufladen reduziert und ein größeres geografisches Gebiet abgedeckt.

Die Dominanz des Nutzlastsegments von 2–10 Kilogramm im Markt für autonome Zustellungen auf der letzten Meile wird auch durch die wachsende Bandbreite an Anwendungen und die steigenden Anforderungen der Endnutzer begünstigt. Einzelhändler, Apotheken und Lieferdienste setzen zunehmend auf diese Drohnen, um Bestellungen für Express- und Same-Day-Lieferungen abzuwickeln. Allein in Ballungsräumen werden wöchentlich über 500.000 Pakete zugestellt. Im Gesundheitswesen werden Drohnen mit höherer Nutzlastkapazität eingesetzt, um Blutkonserven, Impfstoffe und medizinische Geräte zu abgelegenen Kliniken und Notfallstandorten zu transportieren. Dadurch verkürzen sich die Lieferzeiten oft von Stunden auf Minuten. Die Möglichkeit, größere Nutzlasten zu transportieren, ermöglicht es Logistikdienstleistern zudem, Lieferungen zu konsolidieren, die Routeneffizienz zu steigern und die Betriebskosten zu senken. Da sich die Drohnentechnologie stetig weiterentwickelt, wird erwartet, dass das Nutzlastsegment von 2–10 Kilogramm weiterhin eine führende Rolle im Markt einnehmen, vielfältige Lieferszenarien unterstützen und die branchenübergreifende Akzeptanz weiter vorantreiben wird.

Nach Fahrzeugtyp

Lieferdrohnen haben sich im Markt für autonome Zustellung auf der letzten Meile als dominierendes Fahrzeug etabliert und einen Marktanteil von fast 48,30 % erreicht. Sie bieten beispiellose Effizienz und Anpassungsfähigkeit sowohl in städtischen als auch in ländlichen Gebieten. Im Jahr 2024 werden über 60 % aller autonomen Zustellungen auf der letzten Meile in Großstädten per Drohne abgewickelt. Führende Anbieter wie Wing und Amazon Prime Air berichten von durchschnittlichen Lieferzeiten von unter 25 Minuten. Diese Drohnen sind mit fortschrittlichen Flugsteuerungssystemen, präziser Landetechnik und Echtzeit-Verkehrserkennung ausgestattet. Dadurch können sie komplexe Lufträume bewältigen und Pakete direkt an die Haustür oder an festgelegte Abwurfstellen liefern. Die Fähigkeit, Hindernisse am Boden wie Staus und Baustellen zu umfliegen, macht Lieferdrohnen zum bevorzugten Transportmittel für zeitkritische Lieferungen, insbesondere in dicht besiedelten Stadtzentren.

Die Einführung von Drohnen im Bereich der autonomen Zustellung auf der letzten Meile wird durch Verbesserungen bei Nutzlastkapazität, Akkulaufzeit und regulatorischer Unterstützung weiter beschleunigt. Ab 2024 können Drohnen mit optimierten Nutzlastmodulen bis zu 12 Kilogramm transportieren und so die Zustellung sperriger Güter und Mehrfachpakete in einem einzigen Flug ermöglichen. Regulierungsbehörden in den USA, der EU und Asien haben die Genehmigungsverfahren für den kommerziellen Drohnenbetrieb vereinfacht, was dazu geführt hat, dass weltweit über 100.000 lizenzierte Lieferdrohnen im Einsatz sind. Unternehmen investieren zudem in drohnenspezifische Logistikinfrastruktur, wie z. B. Dachlandeplätze und automatische Ladestationen, um einen Betrieb mit hoher Frequenz zu unterstützen. Diese Fortschritte haben Drohnen als zuverlässigsten und skalierbarsten Fahrzeugtyp auf dem Markt etabliert und decken den wachsenden Bedarf an schnellen, kontaktlosen und effizienten Lieferlösungen in verschiedensten Branchen.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Nordamerikas Führungsrolle: Innovation, Infrastruktur und regulatorische Unterstützung treiben den Markt an

Nordamerika bleibt mit einem Marktanteil von über 56,90 % die dominierende Kraft im Markt für autonome Zustellung auf der letzten Meile, wobei die USA als zentraler Akteur hervortreten. Die führende Position der Region basiert auf starken technologischen Fortschritten, da US-amerikanische Unternehmen wie Amazon, FedEx und Nuro Tausende von autonomen Robotern und Drohnen im realen Einsatz betreiben. Auch die Infrastruktur spielt eine entscheidende Rolle: Großstädte und Ballungsräume sind mit intelligenten Logistikzentren, 5G-Konnektivität und speziell angelegten Testkorridoren ausgestattet, die eine reibungslose autonome Zustellung ermöglichen. Die regulatorische Unterstützung ist stark: Die FAA genehmigt kommerzielle Drohneneinsätze in Dutzenden von Bundesstaaten, und lokale Regierungen führen Pilotprojekte mit Gehwegrobotern durch. Die Präsenz wichtiger Marktteilnehmer wie Starship Technologies und UPS Flight Forward beschleunigt Innovationen und groß angelegte kommerzielle Pilotprojekte zusätzlich. Der nordamerikanische Markt profitiert von einem ausgereiften Ökosystem, in dem fortschrittliche Forschung und Entwicklung, öffentlich-private Partnerschaften und ein proaktiver Rechtsrahmen eine schnelle Einführung und Marktskalierung bis 2024 ermöglichen.

Nordamerikas lukrative Anziehungskraft: Verbrauchernachfrage und E-Commerce treiben das Wachstum an

Mehrere Faktoren machen Nordamerika besonders lukrativ für den Markt der autonomen Zustellung auf der letzten Meile. Die Nachfrage der Verbraucher nach schnellen, kontaktlosen Lieferungen ist sprunghaft angestiegen, Millionen von Amerikanern entscheiden sich für die Lieferung am selben Tag oder innerhalb der nächsten Stunde. Die E-Commerce-Durchdringung zählt zu den höchsten weltweit, und Plattformen wie Walmart, Instacart und DoorDash integrieren autonome Fahrzeuge in ihre Logistiknetzwerke. Sowohl Risikokapitalgeber als auch etablierte Unternehmen investieren erheblich in autonome Technologien; allein in diesem Jahr flossen über eine Milliarde US-Dollar in Robotik-Startups und Pilotprojekte. Die dicht besiedelten urbanen Zentren der Region bieten ideale Bedingungen für häufige Kurzstreckenlieferungen, während die Ausdehnung der Vorstädte die Skalierung von Liefernetzwerken begünstigt. Die technikaffine nordamerikanische Verbraucherschaft und ihre Bereitschaft, neue Liefererlebnisse anzunehmen, beschleunigen das Marktwachstum zusätzlich. Diese Dynamiken gewährleisten, dass der Markt weiterhin floriert und bis 2024 globale Maßstäbe für Innovation, operative Exzellenz und Kundenzufriedenheit setzt.

Europa und Asien-Pazifik: Politik, Urbanisierung und Automatisierung treiben das regionale Wachstum an

Europa hält den zweitgrößten Anteil am Markt für autonome Zustellung auf der letzten Meile. Treiber dieser Entwicklung sind fortschrittliche Regierungspolitiken, die fortschreitende Urbanisierung und Nachhaltigkeitsvorgaben. Länder wie Deutschland, Großbritannien und die Niederlande haben regulatorische Testumgebungen geschaffen, die Pilotprojekte für autonome Roboter und Drohnen ermöglichen. Gleichzeitig fördern Stadtverwaltungen aktiv umweltfreundliche Lieferlösungen, um Staus und Emissionen zu reduzieren. Metropolen wie London und Berlin sind Hotspots für autonome Testläufe, wo Unternehmen wie Starship Technologies und die DPD Group ihre stadtweiten Systeme einführen. Der asiatisch-pazifische Raum entwickelt sich derweil rasant zum am schnellsten wachsenden Markt. Die schnelle Urbanisierung in China, Indien und Südostasien, gepaart mit der rasant steigenden Nutzung des E-Commerce, treibt die Nachfrage nach effizienter Logistik auf der letzten Meile massiv an. Führende chinesische Unternehmen wie JD.com und Meituan haben Zehntausende von Bodenrobotern und Drohnen im Einsatz, unterstützt durch massive Investitionen in Automatisierung und intelligente Logistikinfrastruktur. Mit der Modernisierung der Städte im asiatisch-pazifischen Raum und dem Anstieg der digitalen Konsumausgaben wird der Markt für autonome Zustellung auf der letzten Meile bis 2024 ein exponentielles Wachstum verzeichnen.

Führende Akteure im Markt für autonome Zustellung auf der letzten Meile

- Airbus SAS.

- Alibaba

- Höhenengel

- Amazon.com, Inc. (Amazon Prime Air)

- BIZZBY

- Boeing

- Cheetah Logistics Technology

- DHL International GmbH

- DoorDash Inc.

- Kiwibot

- DroneScan

- Edronik

- FedEx

- Fli Drone

- Flirtey Lieferdrohne

- Flytrex

- JD.com, Inc.

- Matternet Inc.

- Meituan-Dianping

- Parrot Drone SAS

- Pudu Technology Inc

- Rakuten Inc.

- Skycart Inc.

- SZ DJI Technology Co., Ltd

- Terra Drone Corporation

- United Parcel Service of America, Inc.

- UVL Robotik

- Wing Aviation LLC

- Workhorse Group Inc.

- Yuneec International

- Seilrutsche autonom

- Weitere prominente Spieler

Marktsegmentierungsübersicht:

Nach Komponente

- Hardware

- GPS

- Kameras

- Radargeräte

- Ultraschall-/LiDAR-Sensoren

- Steuerungssysteme

- Fahrgestell und Motoren

- Batterien

- Andere

- Software

- Roboterbetriebssystem

- Cybersicherheitslösungen

- Dienstleistungen

- Integration

- Wartung und Support

- Beratung und Schulung

Nach Robotertyp

- UAV/ Drohnen

- Starrflügler

- Drehflügler

- Hybrid

- UGV

- 2 Räder

- 3-Rad

- 4 Räder

Nach Fahrzeugtyp

- Luftlieferungsdrohnen

- Selbstfahrende Fahrzeuge

- Lastwagen

- Vans

- Andere

- Bodenlieferroboter

Nach Nutzlast

- < 0,5 kg

- 0,5 – 2 kg

- 2-10 kg

- 10-50 kg

- 50-100 kg

- 100 kg

Durch Bewerbung

- Essenslieferung

- Frachtlieferung

- Medizinische Versorgung

- Postzustellung

- Notfallmaßnahmen

Nach Branchen

- Einzelhandel

- E-Commerce

- Gastfreundschaft

- Gesundheitspflege

- Logistik

- Postdienste

- Andere

Nach Standort

- Stadtzustellung

- Ländliche Zustellung

Nach Region

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Großbritannien.

- Deutschland

- Frankreich

- Spanien

- Russland

- Restliches Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- Südkorea

- ASEAN

- Übriges Asien-Pazifik

- Lateinamerika

- Argentinien

- Brasilien

- Rest Lateinamerikas

- Naher Osten und Afrika

- VAE

- Saudi-Arabien

- Ägypten

- Übriger Naher Osten und Afrika

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |