Globaler Markt für biobasierte Chemikalien: Nach Typ (Bio-Schmierstoffe, Bio-Lösungsmittel (Tetrahydrofuran, Cyclopentanon, Tetrahydropyran und andere), Biokunststoffe, biologisch abbaubare Biokunststoffe, nicht biologisch abbaubare Biokunststoffe, Bioalkohole, 1,3-Propandiol, 1,6-Hexandiol, 1,10-Decandiol und andere), Bio-Tenside, biobasierte Säuren (Bernsteinsäure, Furfural, Butadien, 1,4-Butandiol und andere), Sonstige); Anwendung (Automobilindustrie, Körperpflege, Lebensmittel und Getränke, Landwirtschaft, Industrie, Pharmazeutika, Verpackung und andere); und Region – Branchendynamik, Marktgröße, Chancen und Prognose für 2024–2032

- Letzte Aktualisierung: 19. November 2024 | | Bericht-ID: AA0123350

Marktszenario

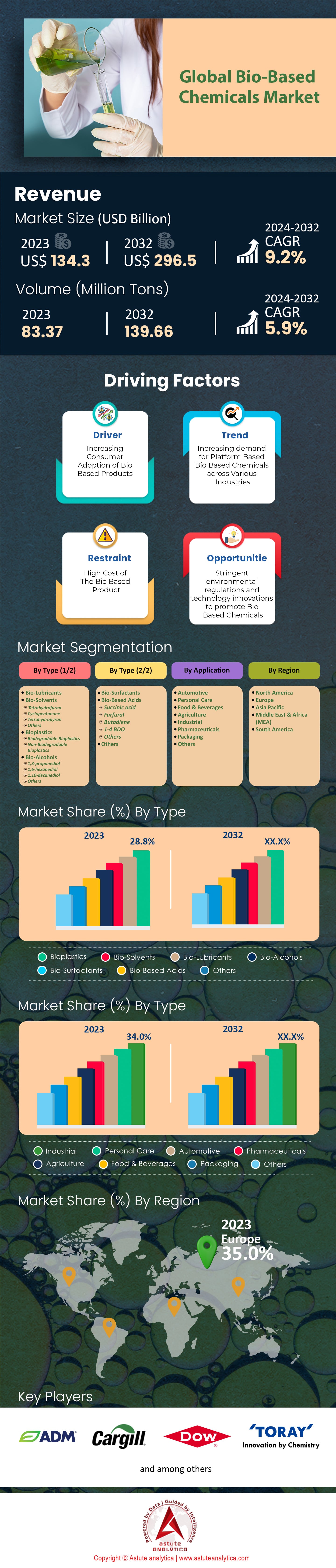

Der Markt für biobasierte Chemikalien wurde im Jahr 2023 auf 134,3 Milliarden US-Dollar geschätzt und soll bis 2032 einen Wert von 296,5 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,2 % von 2024 bis 2032 entspricht.

Biobasierte Chemikalien werden aus nachwachsenden biologischen Ressourcen wie Pflanzen, Tieren oder Mikroorganismen gewonnen und bieten nachhaltige Alternativen zu petrochemischen Produkten. Sie nutzen Biomasse wie landwirtschaftliche Nutzpflanzen, Forstmaterialien oder organische Abfälle. Wichtige Beispiele sind Bioethanol, Polymilchsäure (PLA), biobasierte Bernsteinsäure, biobasiertes 1,4-Butandiol (BDO) und Glycerin. Diese Chemikalien finden in verschiedenen Branchen Anwendung, beispielsweise in Biokraftstoffen, Verpackungen, Kunststoffen, Pharmazeutika und Kosmetika. Die Nachfrage nach diesen Chemikalien steigt aufgrund von Umweltbedenken, regulatorischer Unterstützung, Fortschritten in der Biotechnologie und der Präferenz der Verbraucher für umweltfreundliche Produkte. Zu den Hauptabnehmern zählen Branchen wie Verpackung, Automobil, Textilien, Landwirtschaft, Körperpflege, Pharmazeutika sowie Lebensmittel und Getränke. Biobasierte Chemikalien wachsen aufgrund von Nachhaltigkeitszielen, regulatorischen Anreizen, technologischen Fortschritten und der Marktnachfrage schneller als ihre konventionellen Pendants. Zu den aktuellen Trends gehören der Ausbau von Biokunststoffen, Investitionen in Bioraffinerien, Forschung und Entwicklung im Bereich der synthetischen Biologie sowie politische Initiativen zur Förderung der Bioökonomie. Zu den wichtigsten Durchbrüchen zählen die Kommerzialisierung von 100% biobasiertem PET und die mikrobielle Produktion traditioneller Chemikalien.

Der globale Markt für biobasierte Chemikalien hat sich zu einem der wichtigsten Treiber nachhaltiger industrieller Entwicklung entwickelt. Dieses Wachstum wird durch weltweit über 4 Milliarden US-Dollar an Investitionen in Forschung und Entwicklung biobasierter Technologien angetrieben. Die Errichtung von mehr als 60 modernen Bioraffinerien weltweit hat die Produktionskapazitäten erhöht und die Markteinführung einer breiten Palette biobasierter Produkte ermöglicht. Ein wichtiger Sektor, der diese Expansion vorantreibt, sind Biokunststoffe. Die globale Produktionskapazität für Biokunststoffe überstieg 2023 2,5 Millionen Tonnen, wobei Verpackungen jährlich über 1,5 Millionen Tonnen verbrauchen. Große Konzerne prägen diese Entwicklung; so hat beispielsweise Coca-Cola über 40 Milliarden PlantBottle™-Verpackungen aus biobasiertem PET vertrieben. Regulatorische Maßnahmen wie die EU-Richtlinie über Einwegkunststoffe haben den Wandel hin zu nachhaltigen Verpackungslösungen beschleunigt.

Trotz Fortschritten bestehen weiterhin Herausforderungen, insbesondere im Hinblick auf die Kostenwettbewerbsfähigkeit. Biobasierte Polymere wie PLA weisen Produktionskosten von 2.000 bis 3.000 US-Dollar pro Tonne auf, verglichen mit 1.200 bis 1.500 US-Dollar pro Tonne für konventionelle Kunststoffe. Staatliche Förderprogramme tragen jedoch dazu bei, diese Hürden zu mindern. Die US-amerikanische Initiative für Biomasseforschung und -entwicklung (Biomass Research and Development Initiative) vergab beispielsweise im Jahr 2023 über 50 Millionen US-Dollar an Fördermitteln zur Innovationsförderung. Der asiatisch-pazifische Raum hat sich zu einer Schlüsselregion entwickelt und beherbergt über 45 % der weltweiten Produktionsstätten für biobasierte Chemikalien, was auf eine strategische Verlagerung der Produktionszentren hindeutet.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Marktdynamik

Treiber: Anforderungen an die ökologische Nachhaltigkeit

Umweltverträglichkeit hat sich zu einer globalen Priorität entwickelt und treibt den Markt für biobasierte Chemikalien maßgeblich an. Im Jahr 2023 erreichten die globalen CO₂-Emissionen einen Rekordwert von 37 Milliarden Tonnen, was die Dringlichkeit nachhaltiger Praktiken unterstreicht. Biobasierte Chemikalien bieten einen Weg zur Reduzierung von Treibhausgasemissionen. Produkte wie biobasiertes Polyethylen senken die Emissionen um bis zu 2 Kilogramm CO₂-Äquivalent pro produziertem Kilogramm. Die Marktkapitalisierung biobasierter Chemikalien, die 2023 über 25 Milliarden US-Dollar betrug, spiegelt diese ökologische Notwendigkeit wider.

Nachhaltigkeitsinitiativen von Unternehmen verstärken diesen Trend. Weltweit haben sich über 1.700 Unternehmen zu wissenschaftlich fundierten Emissionsreduktionszielen verpflichtet. Große Chemiekonzerne wie BASF und Dow Chemical haben jeweils mehr als eine Milliarde US-Dollar in biobasierte Forschung und Entwicklung sowie in die Infrastruktur investiert. Der Transportsektor, der jährlich rund 8,5 Milliarden Tonnen CO₂ ausstößt, setzt zunehmend auf Biokraftstoffe; die weltweite Bioethanolproduktion überstieg 2023 170 Milliarden Liter. Auch das Konsumverhalten unterstreicht diesen Trend: Umfragen zeigen, dass 75 % der Verbraucher Produkte mit minimalen Umweltauswirkungen bevorzugen.

Staatliche Maßnahmen verstärken den Wandel hin zu mehr Nachhaltigkeit. Die EU-Richtlinie über erneuerbare Energien II schreibt vor, dass im Verkehrssektor bis 2030 mindestens 14 % der Energie aus erneuerbaren Quellen stammen müssen. Das US-amerikanische BioPreferred-Programm hat über 16.000 biobasierte Produkte zertifiziert und fördert deren Verbreitung. Chinas Investitionen in biobasierte Industrien überstiegen 2023 sechs Milliarden US-Dollar und unterstrichen damit sein Ziel, die Emissionen vor 2030 zu senken. Weltweit haben über 55 Länder Bioökonomiestrategien mit Schwerpunkt auf biobasierten Chemikalien umgesetzt und ihre Produktionskapazitäten bis 2023 auf über zwölf Millionen Tonnen ausgebaut.

Trend: Ausweitung des Einsatzes von Biokunststoffen in Verpackungen

Die zunehmende Verwendung von Biokunststoffen in Verpackungen stellt einen bedeutenden Trend auf dem Markt für biobasierte Chemikalien dar. Im Jahr 2023 überstieg die weltweite Produktionskapazität von Biokunststoffen 2,6 Millionen Tonnen, wovon rund 1,6 Millionen Tonnen auf Verpackungen entfielen. Regulatorische Maßnahmen, wie beispielsweise Verbote von Einwegkunststoffen in über 65 Ländern, haben diesen Wandel beschleunigt. Die EU-Richtlinie, die sich auf Artikel wie Besteck und Teller bezieht, hat die Einführung von Biokunststoffalternativen vorangetrieben.

Unternehmensengagements treiben diesen Trend voran. Firmen wie Nestlé und Unilever streben bis 2025 100 % recycelbare oder wiederverwendbare Verpackungen an. Die Coca-Cola Company hat bereits über 40 Milliarden PlantBottle™-Verpackungen mit biobasiertem PET eingesetzt. Tetra Pak verkaufte 2023 mehr als 200 Milliarden Verpackungen mit biobasierten Verschlüssen. Die Investitionen in die Forschung und Entwicklung von Biokunststoffen sind sprunghaft angestiegen; weltweit wurden in den letzten drei Jahren über 2,5 Milliarden US-Dollar investiert. Dies fördert Innovationen wie beispielsweise verbesserte Polymilchsäure (PLA) mit höherer Hitzebeständigkeit.

Die Verbrauchernachfrage spielt eine entscheidende Rolle. Studien zeigen, dass 85 % der Verbraucher sich über Plastikmüll Sorgen machen, was die Marktentwicklung beeinflusst. Einzelhandelsriesen wie Walmart haben Biokunststoffverpackungen für zahlreiche Produkte eingeführt. Auch die Gastronomie reagiert: Ketten wie Starbucks testen kompostierbare Becher. Technologische Fortschritte haben die Anwendungsmöglichkeiten erweitert, und es gibt neue Biokunststoffsorten, die für Hochtemperaturanwendungen geeignet sind. Der Markt für Biokunststoffverpackungen wird bis Ende 2023 voraussichtlich ein Volumen von 12 Milliarden US-Dollar erreichen, was auf ein starkes Wachstum hindeutet.

Herausforderung: Hohe Produktionskosten

Hohe Produktionskosten stellen weiterhin eine erhebliche Herausforderung dar und beeinträchtigen die Wettbewerbsfähigkeit biobasierter Chemikalien. Die Herstellung biobasierter Polymere wie PLA kostet zwischen 2.200 und 3.200 US-Dollar pro Tonne, während konventionelle Kunststoffe wie Polyethylen im Jahr 2023 für 1.100 bis 1.600 US-Dollar pro Tonne produziert wurden. Diese Kostendifferenz ist insbesondere in Märkten, in denen der Preis eine entscheidende Rolle spielt, ein Hindernis. Beispielsweise kostet die Herstellung biobasierter Bernsteinsäure etwa 4,50 US-Dollar pro Kilogramm, verglichen mit 2,50 US-Dollar pro Kilogramm für das petrochemische Äquivalent.

Die Rohstoffkosten tragen zu den erhöhten Ausgaben bei. Der Preis für Biomasse-Rohstoffe wie Mais und Zuckerrohr schwankt aufgrund von Faktoren wie Klimawandel und Marktnachfrage. Im Jahr 2022 erreichten die globalen Maispreise inmitten von Angebotsengpässen einen Höchststand von 260 US-Dollar pro Tonne. Der Ausbau von Produktionsanlagen erfordert erhebliche Investitionen; die Errichtung einer Bioraffinerie im kommerziellen Maßstab kann über 600 Millionen US-Dollar kosten und stellt Unternehmen vor finanzielle Herausforderungen.

Technologische Ineffizienzen treiben die Kosten in die Höhe. Biobasierte Produktionsprozesse erreichen Ausbeuten von lediglich 75–80 %, was deutlich unter den in petrochemischen Prozessen üblichen 90–95 % liegt. Diese Ineffizienz erfordert einen höheren Rohstoff- und Energieaufwand. Hinzu kommen komplexe Trenn- und Reinigungsschritte, die die Betriebskosten zusätzlich erhöhen. Um diesen Herausforderungen zu begegnen, werden erhebliche Investitionen in Forschung und Entwicklung getätigt; weltweit wurden bereits über 3 Milliarden US-Dollar in die Verbesserung der Produktionseffizienz investiert. Regierungen unterstützen diese Initiativen, beispielsweise durch Programme wie die US-amerikanische Biomass Research and Development Initiative, die 2023 über 45 Millionen US-Dollar an Fördermitteln vergab. Trotz dieser Bemühungen bleibt die Kostenparität ein entscheidendes Hindernis für das Wachstum der Branche.

Segmentanalyse

Nach Typ

Biokunststoffe behaupten weiterhin ihre führende Position im Markt für biobasierte Plattformchemikalien und erreichten 2023 mit 28,8 % den höchsten Marktanteil. Prognosen zufolge werden sie diese Führungsposition mit der höchsten durchschnittlichen jährlichen Wachstumsrate (CAGR) im Prognosezeitraum beibehalten. Die stark steigende Nachfrage nach umweltfreundlichen Kunststoffen ist ein wesentlicher Treiber, da Biokunststoffe kritische Umweltprobleme im Zusammenhang mit synthetischen Kunststoffen lösen, wie etwa Verschmutzung, mangelnde biologische Abbaubarkeit und die Ansammlung von Abfällen auf Deponien.

Die Bedeutung von Biokunststoffen wird durch mehrere aktuelle Entwicklungen weiter gestärkt. Bis 2023 überstiegen die weltweiten Investitionen in Produktionsanlagen für Biokunststoffe 5 Milliarden US-Dollar, was ein starkes Vertrauen der Branche belegt. Darüber hinaus ist die Zahl der Patentanmeldungen im Bereich Biokunststofftechnologien auf über 3.000 jährlich gestiegen, was die Innovationskraft des Sektors widerspiegelt. Internationale Kooperationen, beispielsweise Partnerschaften zwischen Biokunststoffherstellern und Entsorgungsunternehmen, verbessern die Lösungen für das Ende des Produktlebenszyklus dieser Materialien.

Auch die Regierungspolitik spielt eine wichtige Rolle. So hat beispielsweise Chinas Verbot von Einwegplastik in Großstädten bis 2025 die lokale Einführung von Biokunststoffen beschleunigt. Der globale Biokunststoffmarkt verzeichnete einen Beschäftigungszuwachs und schuf allein im Jahr 2023 über 10.000 neue Arbeitsplätze. Darüber hinaus werden Biokunststoffe mittlerweile in Hightech-Anwendungen wie 3D-Druckmaterialien und Medizinprodukten eingesetzt, wodurch sich ihre Marktreichweite vergrößert. Die Nutzung von landwirtschaftlicher Biomasse für die Biokunststoffproduktion ermöglichte die Verwertung von über 5 Millionen Tonnen landwirtschaftlicher Abfälle und förderte so die Kreislaufwirtschaft. Schließlich streben Konsumgüterunternehmen bis 2025 100 % recycelbare oder kompostierbare Verpackungen an, was dem Biokunststoffsegment zusätzlichen Auftrieb verleiht.

Durch Bewerbung

Im Anwendungsbereich wird der Markt für biobasierte Chemikalien vom Industriesegment dominiert, das 2023 mit 34,0 % den größten Marktanteil hielt und in den kommenden Jahren voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,6 % am stärksten wachsen wird. Diese Dominanz ist auf den zunehmenden Einsatz biobasierter Produkte in industriellen Anwendungen zurückzuführen, die nachhaltige Alternativen zu herkömmlichen petrochemischen Chemikalien bieten. Das Industriesegment umfasst Farben und Lacke, Klebstoffe, Schmierstoffe und Polymere, die alle eine stark steigende Nachfrage nach biologisch abbaubaren und umweltfreundlichen Lösungen verzeichnen.

Zu den wichtigsten Indikatoren für diese Dominanz zählt die Verwendung biobasierter Chemikalien in über 50 % der neuen Industrieproduktformulierungen im Jahr 2023. Große Industrieunternehmen haben sich verpflichtet, ihren CO₂-Fußabdruck zu reduzieren, wobei biobasierte Chemikalien eine zentrale Rolle spielen. Der globale Markt für biobasierte Lösungsmittel wird bis Ende 2023 voraussichtlich ein Volumen von 3 Millionen Tonnen erreichen. Darüber hinaus gewinnen Bio-Schmierstoffe in der Schwermaschinenindustrie zunehmend an Bedeutung; ihr Einsatz wird auf über 1 Million Industriemaschinen weltweit geschätzt.

Technologische Fortschritte haben das Wachstum des Industriesektors gestärkt. Innovationen in der Enzymtechnologie haben die Effizienz der biobasierten Chemieproduktion verbessert. Die Investitionen in die industrielle Biotechnologie erreichten 2023 weltweit 10 Milliarden US-Dollar. Staatliche Regulierungen, wie die REACH-Verordnung in Europa, fördern den Einsatz sichererer, biobasierter Chemikalien. Darüber hinaus finden industrielle Biokunststoffe Anwendung in Automobilkomponenten; über 500.000 Fahrzeuge sind mit biobasierten Teilen ausgestattet. Der Fokus des Industriesektors auf Nachhaltigkeit wird durch Initiativen zur sozialen Verantwortung von Unternehmen weiter verstärkt; diese streben bis 2050 Klimaneutralität an. Die Zusammenarbeit zwischen Chemieherstellern und industriellen Endverbrauchern stieg 2023 um 20 %, was auf starke Marktsynergien hindeutet.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Europa hat sich dank seines starken Engagements für Nachhaltigkeit und Innovation als globaler Marktführer im Bereich biobasierter Chemikalien etabliert. Die Bioökonomie der Europäischen Union erwirtschaftet einen Jahresumsatz von 2 Billionen Euro, bietet 22 Millionen Menschen Arbeit und stellt einen bedeutenden Teil der europäischen Arbeitskräfte dar. Die chemische Industrie der EU erzielt einen Umsatz von 673 Milliarden Euro und unterstreicht damit ihre starke Marktposition. Zu den führenden Ländern zählen Deutschland, Frankreich und die Niederlande, angetrieben durch fortschrittliche Forschungsinfrastrukturen und erhebliche Investitionen in die Biotechnologie. Die Branche produziert jährlich 4,7 Millionen Tonnen biobasierter Chemikalien und trägt damit maßgeblich zur globalen Produktion bei. Der europäische Chemiesektor unterstützt diverse Branchen und liefert wichtige Rohstoffe für die Automobil-, Gesundheits-, Landwirtschafts- und Konsumgüterindustrie.

Zu den Faktoren, die Europas Vormachtstellung begründen, zählen strategische Initiativen zur Reduzierung der Abhängigkeit von fossilen Brennstoffen und zur Diversifizierung der Rohstoffe durch erneuerbare biologische Ressourcen. Die Branche entwickelt innovative biobasierte Produkte, die Wirtschaftswachstum und Nachhaltigkeit fördern. Jüngste Trends umfassen die Bio-Revolution, in der Europa seine wissenschaftlichen Stärken in biologische Innovationen umsetzt, die zahlreiche Branchen beeinflussen. Wirtschaftlich trägt die biobasierte Industrie maßgeblich zum BIP der EU bei, während sie gleichzeitig zur Reduzierung von CO₂-Emissionen und zur Förderung einer Kreislaufwirtschaft beiträgt. Das Wachstum der Branche wird zudem durch politische Maßnahmen unterstützt, die Forschung und Entwicklung im Bereich nachhaltiger Technologien fördern. Der asiatisch-pazifische Raum ist der zweitgrößte Markt für biobasierte Chemikalien.

Der asiatisch-pazifische Raum hat sich dank rasanter Industrialisierung und eines wachsenden Fokus auf nachhaltige Praktiken zum zweitgrößten Markt für biobasierte Chemikalien entwickelt. Die Nachfrage nach biobasierten Chemikalien wird durch den starken Agrarsektor der Region befeuert, der reichlich Rohstoffe für die biobasierte Produktion liefert. Darüber hinaus unterstreicht der Markt für Spezialchemikalien im asiatisch-pazifischen Raum die expansive Chemieindustrie der Region. Länder wie China und Indien sind führend, wobei China aufgrund seiner großen industriellen Basis und der staatlichen Förderung grüner Initiativen ein bedeutender Produzent und Verbraucher biobasierter Chemikalien ist. Das Wachstum der Region wird zudem durch die zunehmende Verwendung biobasierter Produkte in verschiedenen Anwendungsbereichen, darunter Landwirtschaft, Biokraftstoffe und Biokunststoffe, unterstützt.

Analystenmeinung

Laut einem Analysten von Astute Analytica verzeichnet der Markt für biobasierte Chemikalien ein signifikantes Wachstum, das durch Umweltbedenken, technologische Fortschritte und förderliche regulatorische Rahmenbedingungen angetrieben wird. Der globale Trend zu mehr Nachhaltigkeit hat die Nachfrage nach umweltfreundlichen Alternativen zu Petrochemikalien erhöht und biobasierte Chemikalien zu einem Schlüsselelement bei der Reduzierung des CO₂-Fußabdrucks gemacht. Innovationen in der Biotechnologie, wie Metabolic Engineering und Synthetische Biologie, haben die Produktionseffizienz gesteigert und die Kosten gesenkt, wodurch biobasierte Chemikalien wettbewerbsfähiger geworden sind. Darüber hinaus fördern staatliche Initiativen und Förderprogramme in Regionen wie der Europäischen Union, Nordamerika und dem asiatisch-pazifischen Raum Forschung und Entwicklung und treiben so das Marktwachstum weiter voran.

Der Markt für biobasierte Chemikalien bietet enormes Potenzial, da Branchen wie Verpackung, Automobil, Textilien und Pharmazie zunehmend biobasierte Chemikalien in ihre Produkte integrieren, um der Verbrauchernachfrage nach nachhaltigen Alternativen gerecht zu werden. Strategische Kooperationen und Investitionen nehmen rasant zu, und zahlreiche Unternehmen schließen sich zusammen, um die Produktion auszuweiten und ihr Angebot an biobasierten Produkten zu diversifizieren. Regionen mit reichen Biomasse-Ressourcen, wie Südostasien und Südamerika, entwickeln sich aufgrund ihrer Kapazitäten für großtechnische Bioraffinerien zu Schlüsselakteuren.

Führende Unternehmen auf dem globalen Markt für biobasierte Chemikalien:

- AGAE Technologies

- Archer Daniels Midland Company

- BASF SE

- Braskem SA

- Cargill Incorporated

- Koninklijke DSM NV

- Dow Chemicals

- DuPont

- Evonik Industries

- GFBiochemicals Ltd.

- IP Group PLC

- Lyondellbasell

- Mitsubishi Chemical Corporation

- Toray Industries Inc.

- Gesamtenergien

- Vertec BioSolvents

- Weitere prominente Spieler

Marktsegmentierungsübersicht

Nach Typ

- Bio-Schmierstoffe

- Bio-Lösungsmittel

- Tetrahydrofuran

- Cyclopentanon

- Tetrahydropyran

- Andere

- Biokunststoffe

- biologisch abbaubare Biokunststoffe

- Nicht biologisch abbaubare Biokunststoffe

- Bioalkohole

- 1,3-Propandiol

- 1,6-Hexandiol

- 1,10-Decandiol

- Andere

- Biosurfactants

- Biobasierte Säuren

- Bernsteinsäure

- Furfural

- Butadien

- 1-4 BDO

- Andere

- Andere

Durch Bewerbung

- Automobil

- Körperpflege

- Speisen und Getränke

- Landwirtschaft

- Industrie

- Pharmazeutika

- Verpackung

- Andere

Nach Region

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Westeuropa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Westeuropa

- Osteuropa

- Polen

- Russland

- Übriges Osteuropa

- Westeuropa

- Asien-Pazifik

- China

- Indien

- Südkorea

- Japan

- Australien und Neuseeland

- ASEAN

- Malaysia

- Myanmar

- Philippinen

- Singapur

- Thailand

- Vietnam

- Indonesien

- Kambodscha

- Rest der ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika (MEA)

- VAE

- Saudi-Arabien

- Südafrika

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

BERICHTSUMFANG

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2023 | 134,3 Milliarden US-Dollar |

| Erwartete Einnahmen im Jahr 2032 | 296,5 Milliarden US-Dollar |

| Historische Daten | 2019-2022 |

| Basisjahr | 2023 |

| Prognosezeitraum | 2024-2032 |

| Einheit | Wert (Mrd. USD) |

| CAGR | 9.2% (2024-2032) |

| Abgedeckte Segmente | Nach Typ, nach Anwendung |

| Wichtige Unternehmen | AGAE Technologies, Archer Daniels Midland Company, BASF SE, Braskem SA, Cargill Incorporated, Koninklijke DSM NV, Dow Chemicals, DuPont, Evonik Industries, GFBiochemicals Ltd., IP Group PLC, Lyondellbasell, Mitsubishi Chemical Corporation, Toray Industries Inc., Total Energies, Vertec BioSolvents, weitere bedeutende Akteure |

| Anpassungsumfang | Erhalten Sie Ihren individuell angepassten Bericht nach Ihren Wünschen. Fragen Sie nach individuellen Anpassungen. |

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |