Markt für Geschäftsreiseflugzeuge: Nach Typ (Jets (Light Jets, Midsize Jets, Super Midsize Jets, Large Cabin Jets, Ultra-Long-Range Aircraft, Airliner, Sonstige) und Dienstleistungen (Reparatur & Wartung und Charterdienste); Triebwerkstyp (Strahltriebwerke und Turboprop-Triebwerke); System (Antriebssystem, Avionik, Kabinenausstattung, Sonstige); Endnutzer (Betreiber und Privatjet-Nutzer); Vertriebskanal (OEM und Aftermarket); Region – Marktgröße, Branchendynamik, Chancenanalyse und Prognose für 2025–2033

- Letzte Aktualisierung: 19. Mai 2025 | | Bericht-ID: AA0724860

Marktszenario

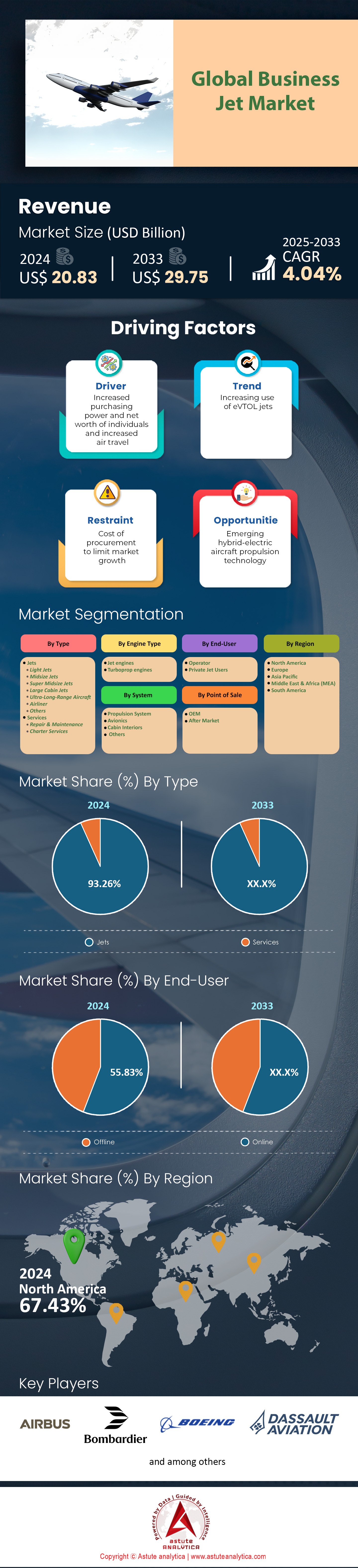

Der Markt für Geschäftsreiseflugzeuge wurde im Jahr 2024 auf 20,83 Milliarden US-Dollar geschätzt und soll bis 2033 einen Marktwert von 29,75 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,04 % im Prognosezeitraum 2025–2033 entspricht.

Der Markt für Businessjets startete mit dem größten Auftragsbestand des Jahrzehnts – laut GAMA-Mitteilung vom Februar rund 3.600 Flugzeuge der Hersteller Gulfstream, Bombardier, Dassault, Textron und Embraer. Nordamerika bleibt der wichtigste Nachfragemarkt; im ersten Halbjahr wurden im Rahmen von Part-135-Charter 1,4 Millionen Flugstunden verzeichnet, 62.000 mehr als im Vorjahr, trotz schwächerer Nachfrage im Bereich der Teilcharter. Die Flottenerneuerung nahm wieder Fahrt auf, da sich die Lieferketten entspannten: NetJets sicherte sich feste Bestellungen für 250 Phenom 300E und 125 Challenger 3500 und damit Liefertermine bis 2029. Der Anteil gebrauchter Flugzeuge an der aktiven Flotte lag bei 4,2 %, was die Restpreise hoch hielt und Käufer dazu veranlasste, sich für neue Kabinen und verbesserte Konnektivität zu entscheiden.

Die regionale Neuausrichtung ist auch im Markt für Geschäftsreiseflugzeuge deutlich spürbar. Europa verlor rund 60 in Russland registrierte Ultralangstreckenjets, doch der innereuropäische Charterverkehr stabilisierte sich im ersten Halbjahr bei 225.000 Flügen, da mittelständische Unternehmen den Ost-West-Verkehr ersetzten. Die Erholung im asiatisch-pazifischen Raum wird eher von Indien als von China getragen; die DGCA verzeichnete seit Januar 23 neue private Eigentümer, während das chinesische Festland im Zeitraum März bis Mai 5.900 internationale Abflüge generierte – ein starkes Ergebnis, aber immer noch unter dem Niveau vor der COVID-19-Pandemie. Im Nahen Osten sicherte sich die Geschäftskundensparte von Riyadh Air Optionen auf zehn Gulfstream G700, und Empire Aviation aus Dubai nahm drei Falcon 8X in ihren Fuhrpark auf. Damit umfasst die Flotte im Golfraum nun über 400 Maschinen und unterstreicht die anhaltende Nachfrage nach Großraumflugzeugen für Pilger- und Energiekorridore.

Die OEM-Produktion im Markt für Geschäftsreiseflugzeuge ist weiterhin durch Angebotsengpässe beeinträchtigt, verbessert sich aber. Bombardier lieferte bis Juni 49 Globals und Challengers aus – fünf mehr als geplant –, nachdem Honeywell die Lieferengpässe bei den FADEC-Halbleitern beseitigt hatte. Gulfstreams Savannah-Linie produzierte 18 kundenfertige G700, die auf die FAA-Zulassung warten, die für Ende des dritten Quartals erwartet wird. Dieser Meilenstein ermöglicht eine Serienproduktion von 120 Einheiten im nächsten Jahr. Dassault, beflügelt durch die stabilere Silvercrest-Produktion von Safran, prognostiziert 26 Auslieferungen der Falcon 6X im Jahr 2024, doppelt so viele wie im Vorjahr. Nachhaltigkeitskennzahlen sind nun messbar: Die Geschäftsluftfahrt verbrauchte bis Juli 78 Millionen Gallonen nachhaltigen Treibstoff – ein Rekordwert, der jedoch immer noch unter dem Verbrauch einer Woche konventionellen Jet-A liegt. Textrons Vereinbarung mit Neste sichert jährlich 3 Millionen Gallonen für Überführungsflüge der Citation und signalisiert damit eine vertikal integrierte Beschaffung. Digitale Modernisierungen steigern die Umsätze im Aftermarket: 1.900 im Einsatz befindliche Jets – gegenüber 1.300 im Jahr 2023 – fliegen nun mit Ku-Band- oder LEO-Breitband und generieren Abonnementgebühren, die Rohstoffpreisschwankungen abfedern. Insgesamt deuten diese Produktions-, Umwelt- und Konnektivitätsdaten auf einen strukturell gesünderen Markt für Geschäftsreiseflugzeuge im Jahr 2025 hin.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Marktdynamik

Treiber: Stark wachsende Zahl vermögender Privatpersonen fordert schnellere interkontinentale Geschäftsreiselösungen

Laut dem Vermögensbericht 2024 von Knight Frank gibt es 626.619 Ultra-High-Net-Worth-Individuals (mit einem Vermögen von über 30 Millionen US-Dollar), ein Anstieg von 4,2 % gegenüber dem Vorjahr. 58 % dieser Gruppe reisten in den letzten zwölf Monaten mindestens einmal privat. Allein in den USA gibt es derzeit rund 238.000 solcher Kunden im Markt für Geschäftsreiseflugzeuge. Sie konzentrieren sich auf Technologie-, Private-Equity- und Unterhaltungszentren, die Wert auf schnelle Verbindungen zwischen den Küsten oder über den Atlantik legen. Ihre Reisepläne führten im Zeitraum Januar bis Juli zu 11.300 interkontinentalen Geschäftsreiseflugzeug-Abflügen von den Flughäfen Teterboro, Van Nuys und Miami-Opa Locka – 7.800 Flüge mehr als im gleichen Zeitraum 2019. Die Nachfrage konzentriert sich stark auf das Segment der Ultralangstreckenflugzeuge: Gulfstreams Auftragsbestand für die G700 erreichte Mitte des Jahres 325 Kundenpositionen, während Bombardier vor der Zertifizierung 57 feste Verträge für die Global 8000 verbuchen konnte. Umfragedaten von Argus TRAQPak zeigen, dass Passagiere mit sehr hohem Nettovermögen durchschnittlich 5,4 Flüge pro Jahr über 4.000 Seemeilen unternehmen. Daher sind Nonstop-Fähigkeit und eine individuell anpassbare Kabinenaufteilung unverzichtbare Kaufkriterien. Diese Zahlen untermauern direkt die in den Auftragsbüchern der Originalhersteller erkennbare feste Preisgestaltung.

Neben der reinen Anzahl an Nutzern steigt auch die Kaufkraft im Markt für Businessjets. Laut dem „World Wealth Report 2024“ von Astute Analytica steigt das durchschnittliche investierbare Vermögen vermögender US-Haushalte auf 160 Millionen US-Dollar. Dadurch stehen mehr Mittel für den direkten Kauf von Flugzeugen zur Verfügung, anstatt weiterhin auf Charterflüge angewiesen zu sein. Entsprechend verzeichnete JetNet iQ im ersten Halbjahr 412 neue Kaufabsichten von Privatpersonen – fast die Hälfte des gesamten Anfragevolumens, das üblicherweise von Unternehmen generiert wird. Diese Zielgruppe bevorzugt Kabinenhöhen unter 4.500 Fuß, circadiane Beleuchtung und Duschen in der Kabine. Diese Ausstattungsmerkmale erzielen zwar einen Preisaufschlag von 8 bis 10 Millionen US-Dollar, führen aber dennoch zu einer Abschlussquote von 72 %. Wichtig ist auch, dass diese Käufer die Auftragszyklen verkürzen: Der „Customer Outlook 2024“ von Honeywell zeigt, dass Privatpersonen Verträge innerhalb von 3,8 Monaten nach der ersten Demonstration abschließen, im Vergleich zu 7,1 Monaten bei börsennotierten Unternehmen. Da 39 % der Flugzeuge jünger als 55 Jahre sind, sind die Integration digitaler Concierge-Dienste und Abonnements zur CO2-Kompensation obligatorisch. Dies drängt die OEMs dazu, SAF-Gutschriften im Wert von 100 Flugstunden bei der Auslieferung zu bündeln, um eine sofortige, weltweite Abdeckung nachhaltiger Flüge zu gewährleisten.

Trends: Zunahme von Teilhaberschaftsmodellen erweitert den Zugang zu mittelgroßen Jets

Teileigentum an Flugzeugen verändert die Nachfrage im Markt für Geschäftsreiseflugzeuge, insbesondere im Segment der mittelgroßen Jets von der Embraer Praetor 600 bis zur Challenger 3500. Laut ARGUS waren im Juli 2024 1.563 Flugzeuge mit Teileigentum in den USA im Einsatz, 131 mehr als im Vorjahr. Die Flugstunden gemäß Part 91K erreichten in den ersten sechs Monaten mit 635.000 einen neuen Höchststand. NetJets, Flexjet und PlaneSense vereinen 83 % dieser Aktivität auf sich, doch sechs neue Anbieter – allen voran Volato und Jet It 2.0 – konnten 11.400 Flugstunden verbuchen, was auf einen breiteren Kapitalzufluss hindeutet. Die Anteilsgrößen sinken: Die durchschnittliche Anfangsbeteiligung fiel von 1/8 auf 1/16, wodurch die Einstiegskosten auf rund 550.000 US-Dollar zuzüglich stündlicher Gebühren sanken. Entscheidend ist, dass laut der jüngsten Premium-Reiseumfrage von McKinsey 64 % der Aktienkäufer im Jahr 2024 Erstkäufer sind, die von Markencharter umsteigen. Dies unterstreicht, wie Teilzeitplattformen den Kabinenbesitz demokratisieren, ohne die Gewinnmargen der Originalhersteller zu schmälern, und wie sie robuste Auftragsbestände für Hersteller schaffen, die sich auf mittelgroße Plattformen konzentrieren und weltweit eine breite Akzeptanz finden.

Technologische Innovationen und Finanzierungslösungen beschleunigen diese Entwicklung auf dem globalen Markt für Geschäftsreiseflugzeuge. Cloudbasierte Planungstools wie Nextants ProCore ermöglichen die Bestätigung von 92 % der Flüge innerhalb von 90 Minuten und beseitigen damit ein bisheriges Problem der Aktienliquidität. Bilanzseitig ermöglichen besicherte, flugzeugbesicherte Anleihen, die im Mai mit 145 Basispunkten über US-Staatsanleihen – 55 Basispunkte niedriger als 2023 – bepreist wurden, den Betreibern, neue Flugzeuge ohne Kapitalverwässerung in ihre Flotten zu integrieren. Infolgedessen aktivierte NetJets 100 zusätzliche Cessna Citation Latitudes und verlängerte damit den Auftragsbestand von Cessna in Wichita bis Ende 2027, während Flexjet 22 Challenger 3500 und 15 Praetor 500 für den Markteintritt in Europa und dem Nahen Osten fest bestellte. Auch Kabinenmodernisierungspakete werden monetarisiert; Gogo meldet 740 AVANCE L5-Installationen in Teilflotten, die allein im letzten Quartal wiederkehrende Konnektivitätsumsätze in Höhe von 47 Millionen US-Dollar generierten. Schließlich wird auch die Ausrichtung auf Nachhaltigkeit deutlich: Volato hat 450.000 Gallonen Neste MY SAF für das Jahr 2024 gekauft und damit ein Beschaffungsmodell etabliert, über das andere Teilzeitbetreiber nun verhandeln, um die Einhaltung der Umweltauflagen zu beschleunigen.

Herausforderungen: Anhaltender Mangel an Triebwerkskomponenten verzögert Lieferungen bei Langstrecken-Jetprogrammen

Der anhaltende Mangel an Triebwerkskomponenten bremst die Produktion im Markt für Geschäftsreiseflugzeuge. Hochdruckturbinenscheiben, FADEC-Chips und Zapfluftventile stehen dabei ganz oben auf der Liste der kritischen Teile. Das Rolls-Royce-Werk in Dahlewitz startete mit einem Auftragsbestand von 1.120 Pearl-700-Komponenten ins Jahr 2024. Trotz Einführung einer dritten Schicht konnten bis Juli nur 340 Sätze abgefertigt werden, wodurch sich die Liefertermine für die G700 um durchschnittlich 24 Wochen verzögerten. Pratt & Whitney Canada meldet ähnliche Engpässe: Die Lieferzeit für PW814C-Rotor-Schmiedeteile beträgt 280 Tage und hat sich damit gegenüber 2022 verdoppelt. Dies hat die Produktion der Dassault Falcon 8X bisher auf 9 Einheiten reduziert, verglichen mit den geplanten 14. Honeywells kleine Kerndivision priorisiert die TFE731-LPT-Schaufeln mit wöchentlichen Zuteilungen, was die Ersatzteilversorgung für den Learjet 75 Liberty einschränkt. Laut Daten von JetNet iQ blieben im ersten Halbjahr 37 Langstreckenjets nach der vertraglich vereinbarten Übergabe bei den Originalherstellern ungenutzt, was 1,6 Milliarden US-Dollar an Betriebskapital band und sowohl Flottenerweiterungen als auch Ersatzbeschaffungen behinderte. Die daraus resultierende Nichtverfügbarkeit treibt die Charterraten in die Höhe und mindert das Vertrauen der Finanziers in den Restwert.

Als Reaktion darauf verfolgen OEMs und Tier-1-Zulieferer im Markt für Geschäftsreiseflugzeuge vielschichtige Strategien zur Risikominderung, doch die Fortschritte sind weiterhin gering. Das texanische Unternehmen Selmet hat eine 4.645 Quadratmeter große Gießerei für Nickellegierungen eröffnet, die sich auf Heißteilkomponenten für das Pearl-Programm spezialisiert hat. Die Qualifizierungsläufe werden jedoch erst im vierten Quartal abgeschlossen sein, wodurch kurzfristig eine Produktionslücke von rund 120 Triebwerken entsteht. Gleichzeitig hat der CHIPS and Science Act 180 Millionen US-Dollar an Fördermitteln für das Werk von Microchip Technology in Colorado Springs freigegeben, das für die Produktion von DO-254-Avionikprozessoren vorgesehen ist. Erste Tests deuten darauf hin, dass die Produktion bis 2025 nur 40 % des Bedarfs von Honeywell und Collins decken wird. Auch Leasinggesellschaften kämpfen mit dem Mangel: Global Jet Capital berichtet, dass 22 % der von ihr verwalteten Flotte auf Triebwerkswartung warten, was in diesem Jahr zu einem Anstieg der ungeplanten Ausfallkosten um 34 Millionen US-Dollar geführt hat. Aus Sicht der Marktplanung sollten die Beteiligten Vorlaufzeiten von 18 bis 24 Monaten für Ultralangstreckenjets einplanen und 12 % höhere Eskalationsklauseln einplanen, um Überstunden und Gebühren für beschleunigte Beschaffung im Rahmen komplexer globaler Beschaffungsrahmen zu berücksichtigen.

Segmentanalyse

Nach Typ

Die Kategorie der Businessjets generiert 93,20 % des Gesamtumsatzes im Markt für Geschäftsreiseflugzeuge, da die Einsatzprofile weit über die ehemals von Turboprops dominierte Reichweite von 600 Seemeilen hinausgehen. Rund 71 % der internationalen Geschäftsreisen im Jahr 2024 überschritten 1.500 Seemeilen, und nur Jets erreichen die von Führungskräften benötigten Reisegeschwindigkeiten von Mach 0,80, um mehrere Städte an einem einzigen Tag zu erreichen. Die Kabinenausstattung trägt zusätzlich zum Umsatzunterschied bei: Jede in diesem Jahr ausgelieferte Gulfstream G700 oder Bombardier Global 8000 ist mit circadianer Beleuchtung, Dualband-Ka/LEO-Konnektivität und einer Kabinenhöhe von 4.000 Fuß ausgestattet – Optionen, die die Endabrechnung um fast 9 Millionen US-Dollar erhöhen und den Listenpreis auf fast 78 Millionen US-Dollar treiben. Über alle Größenklassen hinweg liegt der gewichtete Durchschnittspreis ab Werk im Jahr 2024 bei 29,4 Millionen US-Dollar, ermittelt aus den Listen der Originalhersteller und den tatsächlich gewährten Rabatten. Diese Preisdisziplin, gepaart mit hochwertigen Ausstattungen, erklärt, warum die Auslieferung von Düsenflugzeugen – und nicht von Turboprop-Maschinen – mehr als neun Zehntel des Umsatzes generiert, obwohl ihr Marktanteil geringer ist.

Die vorläufigen Auslieferungszahlen der GAMA für den Markt für Geschäftsreiseflugzeuge zeigen, dass im Zeitraum von Januar bis September weltweit 785 Geschäftsreiseflugzeuge ausgeliefert wurden. Damit dürfte die Zahl für das Gesamtjahr die Marke von 1.050 übersteigen – ein Plus von 12 % gegenüber 2023 und der stärkste Absatzzyklus seit 2008. Flottenbetreiber sind für 54 % dieser Käufe verantwortlich; allein NetJets bestellte 125 Cessna Citation Latitude und 60 Optionen auf Global 8000, während Flexjet 22 Praetor 600 abnahm. Privatunternehmen folgten mit 29 % der Bestellungen, angeführt von Pharma-, Halbleiter- und Erneuerbare-Energien-Firmen, die Direktverbindungen zwischen Asien und den USA benötigten. Ultra-High-Net-Worth-Individuals (UHNWI) stellten die restlichen 17 % der Bestellungen dar, bevorzugten jedoch Flugzeuge mit großer Kabine, was die Umsatzwirkung verstärkte. Auf der Angebotsseite führt Textron mit 212 ausgelieferten Flugzeugen, doch Gulfstream und Bombardier bleiben dank ihrer hochpreisigen G700- und Global-7500-Familien die Umsatzführer. Dassault lieferte 45 Falcon 900/2000/6X-Einheiten, Embraer 115 Praetor- und Phenom-Jets und Honda Aircraft 40 HA-420 aus, was eine breite, wettbewerbsfähige Produktionsbasis unterstreicht, die die Hegemonie im Jet-Segment aufrechterhält.

Nach Motortyp

Strahltriebwerke dominieren den Markt für Geschäftsreiseflugzeuge mit einem Marktanteil von 65,80 %, da Geschwindigkeit und Flughöhe direkt zu Zeitersparnis und Wetterunabhängigkeit führen – zwei Faktoren, die Risikomanager in Unternehmen in konkreten Zahlen beziffern. Im Jahr 2024 starteten 83 % der transkontinentalen Geschäftsreiseflüge über 2.000 Seemeilen mit strahlgetriebenen Flugzeugen. Dies spiegelt den Bedarf der Betreiber wider, den Jetstream in FL450 zu überwinden, anstatt in turbulenten Propellerflughöhen zu fliegen. Triebwerke der neuen Generation untermauern diese Annahme: Rolls-Royce Pearl 700, Pratt & Whitney PW814 und GE Passport bieten eine um 4.000 Pfund höhere Startschubkraft bei gleichzeitig um fast 15 % reduziertem spezifischem Treibstoffverbrauch im Vergleich zu Vorgängermodellen. Dadurch erreichen Flottenplaner auf Strecken über 600 Seemeilen vergleichbare Betriebskosten wie mit älteren Turboprop-Flugzeugen. Die Möglichkeit, 100% synthetisches SAF ohne Modifikation zu verwenden – validiert am PW812D im Juni dieses Jahres –, bewegt die Käufer angesichts der zunehmenden Verschärfung der ESG-Bewertungen von Unternehmen weiter in Richtung Strahlantrieb.

Die Angebotsdynamik spiegelt die Nachfrage im Markt für Geschäftsreiseflugzeuge wider. Rolls-Royce wird 2024 mit seiner Dahlewitz-Linie 420 Triebwerke für Geschäftsreiseflugzeuge fertigen, ein Plus von 23 % gegenüber dem Vorjahr. Pratt & Whitney Canada prognostiziert 390 Auslieferungen der PW800-Serie, doppelt so viel wie 2021. Die Triebwerkshersteller haben zudem die Wirtschaftlichkeit der Wartung optimiert: Pauschalverträge mit Abrechnung pro Flugstunde lagen 2020 bei durchschnittlich 430 US-Dollar pro Stunde. Bis Juli 2024 drückten wettbewerbsorientierte Ausschreibungen diesen Wert auf 355 US-Dollar. Dadurch verringerte sich der historische Kostenaufschlag gegenüber der Wartung und Reparatur von Turboprop-Flugzeugen, und die letzte finanzielle Hürde für die Einführung von Strahltriebwerken wurde beseitigt. Schließlich hat sich die Konstruktionssprache der Flugzeughersteller auf Pfeilflügel für große Flughöhen konzentriert, die mit Propellern nicht kompatibel sind – Embraer hat sein neunsitziges Turboprop-Konzept im April auf Eis gelegt –, was die Dominanz von Strahltriebwerken im Antriebsmix festigt.

Nach System

Das Antriebssystem trägt 31,80 % zur Wertschöpfung auf Systemebene im Markt für Businessjets bei, da Triebwerke nach wie vor den technologisch anspruchsvollsten, kapitalintensivsten und wartungsintensivsten Teil der Flugzeugzelle darstellen. Eine neue Pearl 700 kostet rund 16 Millionen US-Dollar, was mehr als einem Drittel der Rechnung einer fertigen G700 entspricht. Zum Vergleich: Die gesamte Avionik, selbst mit Verbesserungen durch synthetische Sicht und prädiktive Touchscreens, beläuft sich auf unter 6 Millionen US-Dollar. Innovationen in der Materialwissenschaft – wie Turbinenschaufeln aus Einkristallen, Keramikmatrix-Verbundwerkstoffe und 3D-gedruckte Treibstoffeinspritzdüsen – haben die Entwicklungskosten auf über 2 Milliarden US-Dollar pro Programm getrieben. Diese Kosten werden durch die für den Antriebssektor einzigartige Preissetzungsmacht amortisiert.

Die Lebenszykluskosten von Flugzeugen vergrößern die Kluft im Markt für Geschäftsreiseflugzeuge. Die Wartungsrückstellungen für Triebwerke belaufen sich bei Ultralangstreckenjets auf rund 500 US-Dollar pro Flugstunde und übersteigen damit die 110 US-Dollar für Flugzeugzelle und Avionik zusammen deutlich. Allein im Jahr 2024 planten Betreiber von Geschäftsreiseflugzeugen weltweit rund 6.200 Triebwerksreparaturen mit durchschnittlichen Überholungskosten von jeweils 1,2 Millionen US-Dollar – eine finanzielle Belastung, die einen unverhältnismäßig hohen Umsatzanteil in das Antriebssegment lenkt. Sowohl OEMs als auch unabhängige Hersteller haben sich dieses lukrative Geschäft gesichert: Rolls-Royce verlängerte 15 „CorporateCare Enhanced“-Verträge für 350 Triebwerke, GE erweiterte sein OnPoint-Programm um 112 Passport-Triebwerke, und Pratt & Whitney Canada führte ein Datenabonnement ein, das Prognosen, Analysen zur Leistungsreduzierung und die Berechnung von CO₂-Kompensationen umfasst – ein Paket mit Aufschlägen von 4–6 % gegenüber den Standardtarifen. Diese margenstarken After-Sales-Einnahmequellen, verstärkt durch den Anstieg der SAF-fähigen Hardware-Nachrüstungen, erklären, warum der Antrieb im Systembuch des Geschäftskundenmarktes weiterhin mehr einbringt als Strukturen, Steuerflächen und Kabinensysteme.

Von Endbenutzern

Die Betreiber – Charter-, Teilzeit- und Firmenflugabteilungen – halten 55,83 % des Marktes für Businessjets, da ihre Flottengröße, Auslastung und Finanzierungskompetenz die Wirtschaftlichkeit von Privatbesitzern übertreffen. Flugzeuge mit Part-135- und 91K-Zertifikaten verzeichneten in den ersten acht Monaten des Jahres 2024 zusammen 1,47 Millionen Flugstunden – das Dreifache der Aktivität von Einzelbesitzern. Dies ermöglicht den Betreibern eine schnellere Abschreibung ihrer Flugzeuge und die Aushandlung von Mengenrabatten. NetJets ist weiterhin das Paradebeispiel: Das Unternehmen nahm in diesem Jahr Blockbestellungen für 125 Cessna Citation Latitude und 60 Global 8000 wahr und erhöhte damit seinen Auftragsbestand auf über 550 Jets. Vista Global bestellte 25 Challenger 3500, während Flexjet 30 Praetor 600 festlegte. Diese hohe Bestellgeschwindigkeit garantiert den OEMs einen planbaren Cashflow und sichert den Betreibern frühzeitige Produktionsplätze und maßgeschneiderte Ausstattungspakete, die Käufer einzelner Flugzeuge nicht erhalten können.

Privatpersonen hingegen erwerben in der Regel alle 10–15 Jahre ein Flugzeug und fliegen durchschnittlich 280 Stunden pro Jahr – was für viele Pay-per-the-Hour-Programme unterhalb der Gewinnschwelle liegt und sie somit weniger lukrativ macht. Betreiber nutzen zudem steuerliche und regulatorische Vorteile: Die US-amerikanischen Bonusabschreibungsregeln erlauben im ersten Jahr 80 % Abschreibung für im Charterverkehr eingesetzte Flugzeuge, im Vergleich zu einer Obergrenze von 20 % für rein private Nutzung. Die jährlichen Bestellmengen verdeutlichen diesen Unterschied: Die fünf größten Betreibergruppen schließen zusammen Kaufverträge über 220–260 Flugzeuge pro Jahr ab, während die gesamte Gruppe der Ultra-High-Net-Worth-Individuals (UHNWI) weltweit weniger als 150 Jets erwirbt. Ihre überlegene Verhandlungsmacht führt zu Preisnachlässen von 6–9 %, bevorzugtem Zugang zu SAF-Kontingenten und exklusiven Pilotentrainingsplätzen bei CAE und FlightSafety – Vorteile, die ihre Marktführerschaft festigen. Mit abonnementbasierten Geschäftsmodellen wandeln Betreiber Flugzeuge in planbare Einnahmequellen um, positionieren sich als unverzichtbare Vertriebspartner für OEMs und sichern sich ihre Position als führende Abnehmer im Geschäftskundenmarkt.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Das nordamerikanische Ökosystem befeuert die Marktführerschaft von Geschäftsreiseflugzeugen durch Skaleneffekte

Mit einer installierten Flotte von 14.710 Businessjets und 1,47 Millionen Flugstunden gemäß Part 135 sowie 91.000 Flugstunden bis August 2024 generiert allein die USA mehr Aktivität im Markt für Businessjets als alle anderen Regionen zusammen. Textron, Gulfstream, Bombardier und Honda fertigen 92 % ihrer globalen Produktion in den USA; seit Jahresbeginn haben sie 612 Flugzeuge ausgeliefert, von denen 428 bereits im Inlandseinsatz sind. Die Auftragsbücher bestätigen diese positive Entwicklung: NetJets hält 550 feste Aufträge bis 2030, Flexjet 145, Vista Global 100 und Wheels Up 70, was OEMs eine beispiellose Produktionsplanungssicherheit bietet. Ein gut ausgebautes Netz aus 4.800 öffentlich zugänglichen Flughäfen, 3.200 FBOs (Fixed-Base Operators) und 120 spezialisierten MRO-Zentren (Maintenance, Repair and Overhaul) verkürzt die Überführungs- und Wartungszeiten und sichert eine Auslastung von über 430 Stunden pro Flugzeug – fast doppelt so viel wie der weltweite Durchschnitt. Die Kapitalmärkte verstärken diesen Zyklus; US-Leasinggesellschaften emittierten im ersten Halbjahr 2,6 Milliarden US-Dollar an Asset-Backed Securities und finanzierten damit Flottenerweiterungen bei gleichzeitig niedrigen Kreditkosten von unter 6 %. Die starke heimische Produktion, die hohe Liquidität und das weitverzweigte Betriebsnetzwerk erklären, warum Nordamerika konstant mehr als zwei Drittel der weltweiten Auslieferungen erzielt und einen Umsatzanteil von über 70 % im Markt für Geschäftsreiseflugzeuge hält.

Europäische Nachfrage stabilisiert den Markt für Geschäftsreiseflugzeuge durch Modernisierung und Nachhaltigkeit

In Europa sind rund 2.900 Businessjets im Einsatz. Zwischen Januar und Juni 2024 verzeichneten die Betreiber 225.000 Flüge innerhalb der EU – trotz geopolitischer Luftraumbeschränkungen nur fünf Prozent weniger als vor der Pandemie. Der Bedarf wird eher durch Ersatz als durch Erweiterung der Flotten gedeckt: Lufthansa Technik verbuchte 87 Verträge für die Kabinenausstattung von Firmenkunden, die auf Ka-Band-Konnektivität und SAF-fähige Triebwerke umrüsten, während Dassault 38 Bestellungen für die Falcon 6X von mittelständischen Familienunternehmen erhielt, die Direktflüge in die Golfregion anstreben. Die Konsolidierung im Chartergeschäft beschleunigt sich; die Marke XO von VistaJet absolvierte 58.400 Flüge (ein Plus von 11 Prozent gegenüber dem Vorjahr), da digitale Angebotsplattformen die Leerflugquote auf 27 Prozent senkten. Regulatorischer Druck führt zu einem Umbau der Flotten: Frankreichs bevorstehendes Verbot von kommerziellen Flügen unter 2,5 Stunden veranlasste die Flugabteilungen von Unternehmen, auf größere, transkontinentale Jets umzusteigen, die außerhalb von Paris für Inlandsflüge positioniert werden können. Dadurch erhöhte sich die durchschnittliche Kabinengröße in Europa auf 9,3 Sitze. Investitionen in grüne Infrastruktur sind spürbar – 47 Flughäfen geben mittlerweile SAF aus, allen voran Amsterdam Schiphol mit einer jährlichen Zuteilung von 12 Millionen Litern – und unterstützen damit die Verpflichtungen der Betreiber, die CO₂-Emissionen von der Rohstoffgewinnung bis zum Flugzeugstart bis 2027 um 10 % zu senken. Dank dieser Modernisierungs- und Nachhaltigkeitsbestrebungen bleibt Europa der zweitgrößte Beitragszahler mit rund 180 neuen Flugzeugtransaktionen im Jahr 2024 und bietet OEMs eine stabile, margenstarke Kundenbasis.

Asien-Pazifik treibt durch Liberalisierung das schnellste Wachstum des Marktes für Geschäftsreiseflugzeuge voran

Obwohl die Region mit rund 1.450 Jets eine kleinere Flotte betreibt, übertraf ihr Nettozuwachs von 93 Flugzeugen im Jahr 2024 alle anderen Regionen. Großchina bleibt mit 414 Einheiten das Zentrum des asiatisch-pazifischen Marktes für Geschäftsreiseflugzeuge, doch Indien ist der Überraschungserfolg: Die Generaldirektion für Zivilluftfahrt genehmigte bis August 23 Erstbesitzern und 17 Betreiberlizenzen für nicht planmäßige Flüge, wodurch die jährlichen Abflüge in Mumbai und Delhi auf 19.600 stiegen. Regulatorische Liberalisierungen beflügeln diese Entwicklung; China eröffnete 36 neue Tiefflugkorridore und nahm 18 Flughäfen für die allgemeine Luftfahrt in Betrieb, verkürzte die Genehmigungsdauer für Flugpläne auf sechs Stunden und senkte die Kosten für Überführungsflüge um 5.000 US-Dollar pro Strecke. Auf der Angebotsseite hat Embraer drei Fertigstellungslinien an den Seletar-Standort in Singapur verlegt, wo jährlich 24 Flugzeuge der Praetor-Klasse ausgerüstet werden können. Gulfstreams neues Servicezentrum in Guangzhou kann jährlich 50 Inspektionen von Großraumflugzeugen durchführen und stärkt damit das Vertrauen in den Aftermarket. Die Nachfrage nach Charterflügen steigt rasant: TAG Aviation Asia verzeichnete im ersten Halbjahr 14.200 Umsatzstunden, ein Plus von 27 Prozent. Treiber dieses Wachstums sind Führungskräfte aus der Pharma-, Halbleiter- und Erneuerbare-Energien-Branche, die die Lieferkettenzentren von Shenzhen bis Penang verbinden. Mit einem Auftragsbestand von 236 Flugzeugen bei den regionalen OEMs – ein Plus von 18 Prozent seit Januar – und einer durchschnittlichen Auslastung von 360 Stunden pro Flugzeug ist der asiatisch-pazifische Raum der am schnellsten wachsende Markt für Businessjets und schafft damit die Voraussetzungen für ein nachhaltiges zweistelliges Wachstum der Auslieferungen bis 2026.

Führende Akteure auf dem globalen Markt für Geschäftsreiseflugzeuge

- Airbus Firmenjets

- Bombardier Inc.

- Boeing-Verkehrsflugzeuge

- Dassault Aviation

- Embraer SA.

- Gulfstream Aerospace Corporation

- Honda Flugzeugfirma

- Pilatus Aircraft Ltd.

- Textron Aviation

- Sirius Aviation

- Weitere prominente Spieler

Marktsegmentierungsübersicht:

Nach Typ

- Jets

- Leichte Jets

- Mittelgroße Jets

- Super Midsize Jets

- Großraum-Kabinenjets

- Ultralangstreckenflugzeuge

- Verkehrsflugzeug

- Andere

- Dienstleistungen

- Reparatur & Wartung

- Charterdienste

Nach Motortyp

- Strahltriebwerke

- Turboprop-Triebwerke

Nach System

- Antriebssystem

- Avionik

- Kabineninnenausstattung

- Andere

Vom Endbenutzer

- Operator

- Nutzer von Privatjets

Nach Verkaufsstelle

- OEM

- Aftermarket

Nach Region

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Westeuropa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Westeuropa

- Osteuropa

- Polen

- Russland

- Übriges Osteuropa

- Westeuropa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- Südkorea

- ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- VAE

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |