Marktübersicht

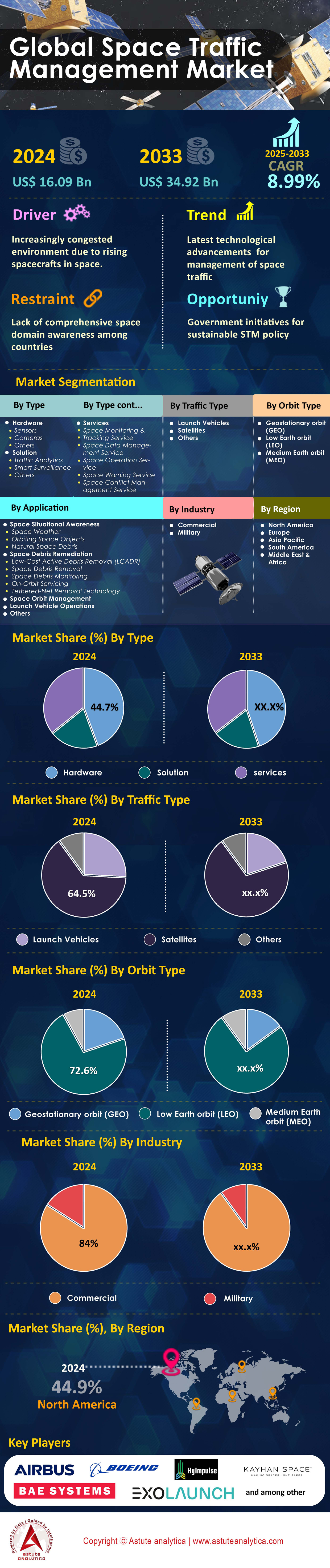

Der Markt für Weltraumverkehrsmanagement wurde im Jahr 2024 auf 16,09 Milliarden US-Dollar geschätzt und soll bis 2033 einen Wert von über 34,92 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,99 % im Prognosezeitraum 2025–2033 entspricht.

Der Markt für Weltraumverkehrsmanagement wird im Jahr 2024 mit hochentwickelten Radarsystemen, optischen Teleskopen und Hochfrequenzsensoren arbeiten, die täglich über 34.000 Objekte im Orbit verfolgen. LeoLabs hat zwölf neue Phased-Array-Radargeräte in Alaska, Costa Rica und auf den Azoren installiert, die jeweils Objekte mit einer Größe von nur zwei Zentimetern im erdnahen Orbit erfassen können. Bodenbasierte Systeme von Unternehmen wie Numerica Corporation verarbeiten täglich vier Millionen Beobachtungen, während weltraumgestützte Sensoren an Bord von Satelliten wie der Pono-Konstellation von Privateer alle 24 Stunden 850 einzigartige Kollisionsereignisse detektieren. Diese Systeme liefern Daten an zentrale Kommandozentralen, wo Algorithmen der künstlichen Intelligenz Flugbahnmuster analysieren. Allein die Starlink-Konstellation von SpaceX benötigt jährlich 25.000 automatisierte Kollisionsvermeidungsmanöver.

Kommerzielle Satellitenbetreiber haben sich als Hauptabnehmer im Markt für Weltraumverkehrsmanagement etabliert. Amazons Project Kuiper, OneWeb und SpaceX betreiben zusammen 8.400 Satelliten, die einer kontinuierlichen Überwachung bedürfen. Regierungsbehörden, darunter das 18. Weltraumverteidigungsgeschwader der US Space Force, verarbeiten täglich 400 Warnungen vor kritischen Kollisionen, während das Weltraummüllbüro der Europäischen Weltraumorganisation (ESA) die Verfolgung von 2.800 aktiven Nutzlasten koordiniert. Versicherungen schreiben Weltraumverkehrsmanagementdienste mittlerweile für alle Starts mit einem Wert von über 500 Millionen US-Dollar vor, was die Nachfrage von 47 neuen Konstellationsbetreibern ankurbelt, die bis zum dritten Quartal 2024 2.100 Satelliten gestartet haben. Universitäten und Forschungseinrichtungen nutzen monatlich Trackingdaten für 175 CubeSat-Missionen und benötigen dafür präzise Bahnbestimmungen mit einer Genauigkeit von 50 Metern.

Führende Unternehmen im Markt für Weltraumverkehrsmanagement, darunter Kayhan Space, Slingshot Aerospace und COMSPOC Corporation, haben ihre Aktivitäten deutlich ausgebaut. Die Pathfinder-Plattform von Kayhan Space verwaltet nun autonom die Flugbahnen von 1.200 Satelliten für 15 Betreiber. Das iSpace-Kommando- und Kontrollsystem von Lockheed Martin verarbeitet stündlich 750 Gigabyte Sensordaten von 27 Bodenstationen weltweit, während die Software von Ansys zur Simulation von Weltraummüll 18 Millionen Fragmentbahnen für die Missionsplanung modelliert. Die chinesische Raumfahrtbehörde CNA hat entlang der Neuen Seidenstraße acht neue Bodenstationen errichtet und damit die Überwachung von 650 chinesischen kommerziellen Satelliten verbessert. Diese Entwicklungen spiegeln die wachsende Erkenntnis wider, dass sich in jedem Kilometer Höhe zwischen 400 und 1.200 Kilometern mittlerweile rund 2.500 verfolgbare Objekte befinden. Dies erfordert eine Echtzeitkoordination zwischen 92 Ländern, die Weltraumressourcen betreiben.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Marktdynamik

Treiber: Bis zum Jahr 2030 sollen voraussichtlich 25.000 Satelliten in die Umlaufbahn eintreten

Das exponentielle Wachstum auf 25.000 Satelliten bis 2030 verändert die Anforderungen an das Weltraumverkehrsmanagement grundlegend. Aktuell befinden sich 9.800 aktive Satelliten im Orbit (Stand: Oktober 2024). Amazons Projekt Kuiper sicherte sich 83 Startverträge für den Einsatz von 3.236 Satelliten, während Chinas GuoWang-Konstellation 13.000 Satelliten auf 500 Orbitalebenen plant. Dieser rasante Anstieg erfordert eine fortschrittliche Überwachungsinfrastruktur. LeoLabs erweitert daher seine bodengestützten Radaranlagen bis 2025 von 6 auf 19, die jeweils 15.000 Objekte gleichzeitig überwachen. Das US-Weltraumüberwachungsnetzwerk verarbeitet mittlerweile täglich 2,4 Millionen Beobachtungen, im Vergleich zu 600.000 im Jahr 2020. Kommerzielle Betreiber wie SpaceX führen monatlich 1.100 Kollisionsvermeidungsmanöver für ihre 5.500 Starlink-Satelliten durch, wofür automatisierte Entscheidungssysteme benötigt werden, die alle 24 Stunden 180 Terabyte an Orbitaldaten verarbeiten.

Die rasante Zunahme von Satelliten im Weltraumverkehrsmanagement führt zu einer beispiellosen Nachfrage nach entsprechenden Dienstleistungen. Satellitenbetreiber investieren jährlich 4,2 Millionen US-Dollar pro 1.000 Satelliten in die Kollisionsvermeidung. Astroscales ELSA-M-Service zielt darauf ab, ab 2026 jährlich fünf defekte Satelliten außer Betrieb zu nehmen und damit die derzeit 3.400 inaktiven Satelliten in der Erdumlaufbahn zu ersetzen. Versicherungsprämien für Konstellationsbetreiber beinhalten mittlerweile obligatorische Abonnements für Weltraumverkehrsmanagement-Dienste (STM) in Höhe von 850.000 US-Dollar pro Jahr für Flotten mit mehr als 100 Satelliten. Die Europäische Weltraumorganisation (ESA) hat 340 Millionen Euro für die Entwicklung automatisierter Systeme zur Weltraumverkehrskoordination bis 2027 bereitgestellt. Die Bodenstationsnetze wurden weltweit auf 847 Einrichtungen erweitert, wobei jede Station 8.500 Objekte pro Überflug überwacht. Diese Infrastrukturinvestition trägt der Tatsache Rechnung, dass jeder neue Satellitenstart monatlich 120 zusätzliche Kollisionsvermeidungsereignisse auslöst, die eine kontinuierliche Überwachung und Koordination zwischen 147 Satellitenbetreibern weltweit erfordern.

Trend: Private Unternehmen bringen dedizierte STM-Serviceplattformen und -Lösungen auf den Markt

Innovationen des Privatsektors prägen die Entwicklung des Marktes für Weltraumverkehrsmanagement (STM) im Jahr 2024 maßgeblich. 43 Unternehmen bieten spezialisierte STM-Plattformen an, verglichen mit nur 12 im Jahr 2020. Die Pathfinder-Plattform von Kayhan Space verwaltet autonom 1.200 Satelliten von 15 Betreibern, verarbeitet täglich 50.000 Konjunktionsdaten und empfiehlt monatlich 340 Ausweichmanöver. Das Beacon-System von Slingshot Aerospace verfolgt 27.000 Objekte mithilfe von Algorithmen für maschinelles Lernen, die Umlaufbahnen 30 Tage im Voraus mit einer Genauigkeit von 50 Metern vorhersagen. Das kommerzielle Weltraumoperationszentrum der COMSPOC Corporation überwacht 9.000 aktive Nutzlasten und generiert täglich 2.500 automatische Warnmeldungen für die Betreiber. Diese Plattformen integrieren Daten von 127 Sensoren weltweit, darunter 34 optische Teleskope und 93 Radaranlagen. Der Abonnementdienst von LeoLabs kostet Betreiber 180.000 US-Dollar jährlich für die umfassende Verfolgung von Objekten mit einem Durchmesser von mehr als 10 Zentimetern.

Die Kommerzialisierung wird durch Risikokapitalinvestitionen in den Markt für Weltraumverkehrsmanagement (STM) beschleunigt, die sich bis 2024 auf insgesamt 2,3 Milliarden US-Dollar belaufen und so eine schnelle Technologieeinführung ermöglichen. Privateer Space hat drei Pono-Satelliten mit Edge-Computing-Funktionen gestartet, die täglich 400 Gigabyte Bildmaterial zur Echtzeit-Erkennung von Weltraumschrott verarbeiten. Die KI-gestützte Plattform von Neuraspace reduziert Fehlalarme durch die Analyse von 18 Millionen historischen Konjunktionsereignissen und erspart den Betreibern so monatlich 72 unnötige Manöver. ExoAnalytic Solutions hat sein globales Teleskopnetzwerk auf 350 Sensoren erweitert und erfasst nun 4 Millionen Beobachtungen pro Nacht. Diese Unternehmen bedienen 185 kommerzielle Satellitenbetreiber, 27 Regierungsbehörden und 42 Versicherer. Der Trend zu kommerziellen Lösungen spiegelt die wachsende Erkenntnis wider, dass staatliche Systeme allein die 850 neuen Satelliten, die vierteljährlich gestartet werden, nicht bewältigen können. Zu den Plattformfunktionen gehören nun die automatisierte Manöverplanung, die Berichterstattung zur Einhaltung gesetzlicher Vorschriften und die Integration mit 23 verschiedenen Bodenkontrollsystemen, die von Satellitenbetreibern weltweit eingesetzt werden.

Herausforderung: Die Betriebskosten von Satelliten steigen jährlich um fünf bis zehn Prozent

Steigende Betriebskosten stellen die Nachhaltigkeit des Marktes für Weltraumverkehrsmanagement (STM) vor große Herausforderungen. Satellitenbetreiber werden im Jahr 2024 jährlich 2,8 Millionen US-Dollar pro 100 Satelliten für Kollisionsvermeidungsmaßnahmen aufwenden. Die Kosten für die Koordination von Notfallmanövern an Bodenstationen belaufen sich auf 3.500 US-Dollar pro Stunde, während spezialisierte STM-Analystenteams sechs Vollzeitingenieure mit einem Jahresgehalt von jeweils 140.000 US-Dollar benötigen. Der Treibstoffverbrauch für Kollisionsvermeidungsmanöver verkürzt die Betriebsdauer von Satelliten um drei Monate pro 50 durchgeführten Manövern, was zu Einnahmeverlusten von 18 Millionen US-Dollar für Kommunikationssatelliten führt. Die Versicherungsprämien für Betreiber von Megakonstellationen stiegen von 12 Millionen auf 19 Millionen US-Dollar jährlich, was in direktem Zusammenhang mit den Risiken der Weltraummüllverbreitung steht. OneWeb investiert jährlich 4,1 Millionen US-Dollar in verbesserte Tracking-Dienste für seine 634 Satelliten und betreibt rund um die Uhr besetzte Operationszentren in London und Virginia, deren Gesamtkosten sich auf 8,2 Millionen US-Dollar belaufen.

Die Kostenexplosion zwingt Betreiber im Markt für Weltraumverkehrsmanagement (STM) dazu, Sicherheitsanforderungen und Rentabilität gegeneinander abzuwägen, wobei kleinere Unternehmen besonders stark unter Druck geraten. Die Lizenzgebühren für STM-Software erreichen jährlich 450.000 US-Dollar für Unternehmensplattformen, die mehr als 500 Satelliten verwalten können. Hinzu kommen jährliche Kosten von 1,2 Millionen US-Dollar für die Einhaltung regulatorischer Vorgaben, einschließlich der obligatorischen Berichterstattung an zwölf verschiedene nationale Raumfahrtagenturen. Die Datenspeicherung für die Analyse von Konjunktionen erfordert jährlich 850 Terabyte und verursacht Kosten von 180.000 US-Dollar für die Cloud-Infrastruktur. Betreiber budgetieren mittlerweile 15 Millionen US-Dollar über die gesamte Lebensdauer eines Satelliten für STM-bezogene Ausgaben, verglichen mit 4 Millionen US-Dollar im Jahr 2019. Der finanzielle Druck treibt die Konsolidierung voran: Acht Betreiber kleiner Satelliten fusionieren im Jahr 2024, um die STM-Kosten zu teilen. Dieser Trend gefährdet die Marktdiversität, da nur Unternehmen mit mehr als 200 Satelliten Skaleneffekte im STM-Bereich erzielen können, was potenziell neue Marktteilnehmer und Innovationen im kommerziellen Raumfahrtsektor einschränkt.

Segmentanalyse

Nach Komponente

Das Hardwaresegment, das einen Marktanteil von 44,7 % im Bereich Weltraumverkehrsmanagement hält, umfasst hochentwickelte Tracking-Infrastrukturen. LeoLabs wird bis 2024 weltweit 19 Phased-Array-Radargeräte installieren, deren Bau jeweils 12 Millionen US-Dollar kostet. Diese Anlagen erfassen Objekte mit einer Größe von nur 2 Zentimetern und verarbeiten täglich 400.000 Beobachtungen pro Radaranlage. Optische Teleskopnetzwerke wurden weltweit auf 350 Einheiten erweitert, wobei ExoAnalytic Solutions 175 Sensoren in 30 Ländern betreibt. Die Anzahl der Bodenstationsantennen stieg auf 847 Anlagen, deren jährliche Wartungskosten jeweils 3,5 Millionen US-Dollar betragen. Das Segment verzeichnet einen rasanten technologischen Fortschritt, wobei Sensoren der nächsten Generation mit KI-Prozessoren ausgestattet sind, die eine Objektklassifizierung in Echtzeit ermöglichen.

Softwarelösungen revolutionieren das Weltraumverkehrsmanagement. Plattformen wie Pathfinder von Kayhan Space verwalten 1.200 Satelliten autonom. Diese Systeme verarbeiten täglich 50.000 Konjunktionsdaten mithilfe von Machine-Learning-Algorithmen, die mit 18 Millionen historischen Ereignissen trainiert wurden. Die Software des kommerziellen Operationszentrums von COMSPOC analysiert 2,4 Millionen Beobachtungen pro Tag und generiert 2.500 automatische Warnmeldungen. Die Dienstleistungen umfassen umfassende Überwachungspakete, deren Kosten für Betreiber je nach Flottengröße zwischen 180.000 und 450.000 US-Dollar jährlich liegen. Das prognostizierte jährliche Wachstum von 8,3 % spiegelt die steigende Nachfrage nach integrierten Lösungen wider. Mittlerweile bieten 43 Unternehmen spezialisierte STM-Plattformen an (gegenüber 12 im Jahr 2020) und betreuen weltweit 185 kommerzielle Betreiber.

Nach Orbittyp

Die Marktführerschaft des erdnahen Orbits (LEO) im Bereich des Weltraumverkehrsmanagements mit einem Anteil von 72,6 % wird sich bis 2024 weiter verstärken. 6.000 Tonnen Weltraumschrott konzentrieren sich in einer Höhe zwischen 400 und 1.200 Kilometern. In dieser Region befinden sich 7.500 aktive Satelliten, die jährlich 25.000 automatische Kollisionsvermeidungsmanöver erfordern. Das US-amerikanische Weltraumüberwachungsnetzwerk (US Space Surveillance Network) verfolgt 27.000 Objekte mit einem Durchmesser von mehr als 10 Zentimetern im LEO und verarbeitet täglich 2,4 Millionen Beobachtungen. Megakonstellationen operieren hauptsächlich im LEO: Starlink-Satelliten in 550 Kilometern Höhe, OneWeb in 1.200 Kilometern und Amazon Kuiper, geplant für 590–630 Kilometer. Jede Orbitalebene benötigt dedizierte Tracking-Ressourcen; Bodenstationen führen pro Überflug 8.500 Objektbeobachtungen durch.

Im geostationären Orbit befinden sich 2024 565 aktive Satelliten, die jeweils bestimmte Längengradpositionen einnehmen und daher im Weltraumverkehrsmanagement eine präzise Positionsbestimmung erfordern. Der mittlere Orbit (MEO) beherbergt Navigationskonstellationen wie 31 GPS-, 24 GLONASS- und 30 Galileo-Satelliten, die eine Positionsgenauigkeit im Zentimeterbereich voraussetzen. Die Bemühungen zur Weltraummüllbeseitigung konzentrieren sich auf den erdnahen Orbit (LEO). Dort zielt der ELSA-M-Service von Astroscale darauf ab, ab 2026 jährlich fünf ausgediente Satelliten zu entfernen. Die 6.000 Tonnen Weltraummüll im LEO entsprechen 34.000 verfolgbaren Objekten. Für die betriebsbereiten Satelliten werden alle acht Stunden Kollisionsrisikobewertungen durchgeführt. Raumfahrtagenturen schreiben Entsorgungspläne für Satelliten am Ende ihrer Lebensdauer vor, die deren Deorbitierung innerhalb von 25 Jahren vorschreiben und die Nachfrage nach verbesserten Tracking-Diensten erhöhen.

Durch Bewerbung

Die Weltraumlageerfassung (SSA) war das Anwendungssegment mit dem größten Marktanteil im Weltraumverkehrsmanagement. Betreiber investierten jährlich 2,8 Millionen US-Dollar pro 100 Satelliten in umfassende SSA-Dienste. Das Teilsegment der Verfolgung von Weltraumobjekten verarbeitet jede Nacht 4 Millionen Beobachtungen mithilfe optischer Teleskopnetzwerke. Die Abonnementdienste von LeoLabs bieten Kollisionswarnungen mit 30 Tagen Vorwarnzeit, sodass Betreiber treibstoffsparende Ausweichmanöver planen können. Echtzeit-Verfolgungssysteme überwachen 27.000 katalogisierte Objekte und generieren täglich 400 Warnungen von hohem Interesse für Satellitenbetreiber. SSA-Plattformen integrieren Daten von 127 Sensoren weltweit und bieten eine Positionsgenauigkeit von unter 50 Metern für aktive Satelliten.

Die Beseitigung von Weltraumschrott entwickelt sich zu einer entscheidenden Anwendung. Bis 2026 sind acht aktive Missionen zur Schrottbeseitigung geplant. Der Betrieb von Trägerraketen erfordert die Koordination mit 92 Ländern, die Weltraumressourcen betreiben, und die stündliche Verarbeitung von 750 Gigabyte an Flugbahndaten. Systeme zur Umlaufbahnsteuerung berechnen autonom optimale Flugbahnen für 1.200 kommerzielle Satelliten und reduzieren den Treibstoffverbrauch durch die Planung effizienter Bahnkorrekturmanöver. Versicherungsunternehmen schreiben SSA-Dienste für Policen mit einem Wert von über 500 Millionen US-Dollar vor, was die Einführung bei 47 neuen Konstellationsbetreibern im Jahr 2024 vorantreibt. Das Anwendungsgebiet erweitert sich mit der Überwachung des zislunaren Raums. Bis 2026 sind zwölf Missionen für den Betrieb in der Mondumgebung geplant, die neue Tracking-Fähigkeiten jenseits der traditionellen Erdumlaufbahn erfordern.

Nach Branchen

Kommerzielle Betreiber dominierten 2024 mit einem Marktanteil von 84,0 % den Markt für Weltraumverkehrsmanagement (STM). Dies spiegelt die beschleunigte Kommerzialisierung des Weltraums wider, die sich in 185 privaten Unternehmen mit Satellitenbetrieb im Jahr 2024 widerspiegelt. SpaceX, Amazon, OneWeb und aufstrebende Konstellationsbetreiber verwalten zusammen 8.400 kommerzielle Satelliten und investieren jährlich 4,2 Millionen US-Dollar pro 1.000 Satelliten in STM-Dienste. Private Startanbieter führten 2023 198 der insgesamt 223 Orbitalstarts durch und koordinierten die Flugbahnen über kommerzielle STM-Plattformen. Risikokapital investierte 2024 2,3 Milliarden US-Dollar in STM-Unternehmen und ermöglichte es 43 privaten Firmen, spezialisierte Tracking-Dienste anzubieten. Kommerzielle Versicherer schreiben die kontinuierliche Überwachung von 1.750 versicherten Satelliten mit einem Gesamtwert von 875 Milliarden US-Dollar vor.

Militärbehörden betreiben 1.200 dedizierte Verteidigungssatelliten in 18 Ländern. Das 18. Weltraumverteidigungsgeschwader der US-Weltraumstreitkräfte verarbeitet täglich 400 dringende Kollisionswarnungen. Zu den militärischen Anforderungen an die Weltraumüberwachung gehören die Verfolgung von 850 klassifizierten Satelliten, die Überwachung gegnerischer Raumfahrzeugaktivitäten und der Schutz von 340 kritischen nationalen Sicherheitsressourcen. Weltweit werden im Verteidigungshaushalt 4,7 Milliarden US-Dollar für die Weltraumlageerfassung bereitgestellt, die 27 militärische Weltraumoperationszentren unterstützen. Die Schnittstelle zwischen Militär und Wirtschaft wird durch Dual-Use-Technologien gestärkt. Militärbehörden erwerben jährlich Daten von kommerziellen Anbietern für die Weltraumlageerfassung im Wert von 180 Millionen US-Dollar. Dieses öffentlich-private Partnerschaftsmodell ermöglicht eine umfassende Weltraumlageerfassung und nutzt gleichzeitig kommerzielle Innovationen und Infrastrukturinvestitionen.

Nach Verkehrsart

Satelliten dominierten mit einem Marktanteil von 64,84 % den Markt für Weltraumverkehrsmanagement. Dies spiegelt die 9.800 aktiven Satelliten wider, die 2024 die Erde umkreisten. Allein SpaceX betrieb 5.500 Starlink-Satelliten und führte monatlich 1.100 Kollisionsvermeidungsmanöver durch. Amazons Projekt Kuiper sicherte sich 83 Startverträge für den Einsatz von 3.236 Satelliten bis 2029, während Chinas GuoWang-Konstellation 13.000 Satelliten in 500 Orbitalebenen plant. Die erwarteten 25.000 Satelliten bis 2030 erfordern ein beispielloses Tracking, da jeder Satellit monatlich 120 Kollisionsvermeidungsereignisse generiert. Die Trägerraketenverfolgung wurde durch 223 Orbitalstarts im Jahr 2023 intensiviert, wodurch 1.890 Oberstufen entstanden, die einer kontinuierlichen Überwachung bedürfen.

Die 2.000 Trümmerteile des russischen ASAT-Tests stellen weiterhin ein Risiko für das Weltraumverkehrsmanagement dar. Überwachungssysteme erfassen vierteljährlich 850 riskante Kollisionen mit diesen Fragmenten. Trägerraketen tragen maßgeblich zur Überlastung des Weltraums bei: 3.400 ausgediente Raketenkörper umkreisen die Erde und werden kontinuierlich von Bodenstationen überwacht. Kommerzielle Startanbieter wie SpaceX, Blue Origin und Rocket Lab koordinieren vierteljährlich 47 Starts, die eine präzise Flugbahnplanung erfordern, um die bestehenden Trümmerfelder zu umfliegen. Das Wachstum dieses Segments spiegelt die steigende Startfrequenz wider: 2024 werden durchschnittlich 18 Orbitalstarts pro Monat erwartet, verglichen mit 8 im Jahr 2021. Weltweit investieren Raumfahrtagenturen insgesamt 340 Millionen Euro in verbesserte Überwachungssysteme, um dieser vielschichtigen Herausforderung im Weltraumverkehr zu begegnen.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Nordamerika dominiert den globalen Markt für Weltraumverkehrsmanagement durch fortschrittliche Infrastruktur

Nordamerikas führende Position im Markt für Weltraumverkehrsmanagement (STM) beruht auf dem Betrieb von 4.200 aktiven Satelliten und 312 Bodenstationen auf dem gesamten Kontinent. Die Region verarbeitet täglich 1,8 Millionen Beobachtungen von Weltraumobjekten mithilfe von Einrichtungen wie den 28 Sensoren des Space Surveillance Network (SSN) und den 7 Phased-Array-Radaren von LeoLabs. Kommerzielle Betreiber mit Hauptsitz in Nordamerika verwalten 3.500 Satelliten, wobei allein SpaceX monatlich 1.100 Kollisionsvermeidungsmanöver durchführt. In der Region sind 23 spezialisierte STM-Unternehmen ansässig, die Dienstleistungen für 147 globale Satellitenbetreiber anbieten und einen Jahresumsatz von 8,7 Milliarden US-Dollar erwirtschaften.

Die Investitionen in die STM-Infrastruktur im globalen Weltraumverkehrsmanagementmarkt erreichten 2024 1,9 Milliarden US-Dollar und förderten die Entwicklung von Ortungssystemen der nächsten Generation. Das NORAD-Operationszentrum auf dem Cheyenne Mountain koordiniert sich mit 43 zivilen Einrichtungen und teilt jährlich 50.000 Kollisionswarnungen. Die kanadische Raumfahrtagentur betreibt vier Bodenstationen, die täglich 120.000 Beobachtungen zum kontinentalen Netzwerk beitragen. Mexikos aufstrebendes Raumfahrtprogramm erweiterte 2024 sein Angebot um zwei Bodenstationen und verbesserte damit die Abdeckung für 89 Satelliten, die den nordamerikanischen Luftraum durchqueren. Die 847 Raumfahrttechnologieunternehmen der Region treiben Innovationen bei automatisierten Kollisionsvermeidungssystemen voran.

Die Vereinigten Staaten führen bei der Koordinierung des militärischen und kommerziellen Weltraumverkehrs

Die Vereinigten Staaten betreiben 2.800 aktive Satelliten im Bereich des Weltraumverkehrsmanagements. Dies erfordert eine kontinuierliche Überwachung durch das rund um die Uhr besetzte Operationszentrum des 18. Weltraumverteidigungsgeschwaders, das täglich 400 kritische Kollisionsanalysen durchführt. Die US-Weltraumstreitkräfte unterhalten 19 dedizierte Überwachungseinrichtungen, darunter leistungsstarke Radaranlagen auf dem Kwajalein-Atoll, die Objekte mit einem Durchmesser von 2 Zentimetern in 1.000 Kilometern Höhe erfassen können. Kommerzielle Unternehmen wie LeoLabs, Slingshot Aerospace und COMSPOC Corporation betreuen von ihren US-Zentralen aus 112 internationale Kunden und verarbeiten täglich 2,4 Millionen Beobachtungen. Die 156 lizenzierten Startplätze der USA führten im Jahr 2023 108 Orbitalmissionen durch.

Bundesinvestitionen in Höhe von 4,2 Milliarden US-Dollar fördern bis 2027 den Ausbau der STM-Infrastruktur im Bereich des Weltraumverkehrsmanagements, einschließlich der Modernisierung der Radarsysteme von Space Fence. Amerikanische Universitäten betreiben 234 CubeSats, die eine präzise Nachführung mit einer Genauigkeit von 50 Metern erfordern. US-amerikanische Versicherungsunternehmen versichern 1.200 Satelliten im Wert von 600 Milliarden US-Dollar und benötigen dafür umfassende STM-Dienstleistungen. Das Commercial Space Operations Center in Colorado Springs koordiniert die Aktivitäten von 89 Satellitenbetreibern weltweit. In den USA entwickelte STM-Softwareplattformen verwalten 6.500 Satelliten weltweit und demonstrieren ihre technologische Führungsrolle durch KI-gestützte Kollisionsvorhersagealgorithmen, die täglich 180 Terabyte an Orbitaldaten verarbeiten.

Europa treibt das Weltraumverkehrsmanagement durch multinationale Zusammenarbeit und Innovation voran

Europa überwacht 2.100 aktive Satelliten über 67 Bodenstationen in 22 Mitgliedstaaten im Bereich des Weltraumverkehrsmanagements. Das Weltraummüllbüro der ESA koordiniert die Beobachtungen von Darmstadt aus. Europa investierte 340 Millionen Euro in automatisierte Weltraumverkehrskoordinierungssysteme und unterstützt damit 31 europäische Satellitenbetreiber mit insgesamt 1.450 Raumfahrzeugen. Die französische Raumfahrtagentur CNES betreibt acht Tracking-Teleskope, die jede Nacht 280.000 Beobachtungen liefern, während das deutsche TIRA-Radar Objekte mit einer Größe von unter fünf Zentimetern erfasst. Europäische Unternehmen im Bereich des Weltraumverkehrsmanagements, darunter GMV, Neuraspace und Iceye, betreuen weltweit 73 kommerzielle Betreiber und entwickeln wegweisende KI-gestützte Technologien zur Kollisionsvermeidung.

Das EU-Konsortium für Weltraumüberwachung und -verfolgung bündelt die Ressourcen von sieben Nationen und gewährleistet die kontinuierliche Überwachung von 11.000 Weltraumobjekten. Das italienische Radarsystem BIRALES überwacht 1.200 Objekte gleichzeitig und liefert täglich 150.000 Messwerte. Die fünf Bodenstationen der britischen Raumfahrtagentur unterstützen den Betrieb der 634 Satelliten umfassenden OneWeb-Konstellation von London aus. Europäische Versicherer, die 450 Satelliten im Wert von 225 Milliarden Euro versichern, verlangen vierteljährliche Berichte zur Einhaltung der STM-Vorschriften. Die bis 2026 geplanten 18 Weltraumbahnhöfe der Region integrieren STM-Aspekte bereits in der Planungsphase und etablieren Europa damit als regulatorischen Vorreiter.

Asien-Pazifik baut Weltraumverkehrsmanagementkapazitäten in der gesamten Region rasch aus

Der asiatisch-pazifische Markt für Weltraumverkehrsmanagement betreibt 1.700 aktive Satelliten. China steuert 650 kommerzielle Raumfahrzeuge über acht neue Bodenstationen entlang der Neuen Seidenstraße. Die japanische Raumfahrtagentur JAXA unterhält sechs optische Teleskope und drei Radaranlagen zur Beobachtung von 8.500 Objekten und teilt täglich 200.000 Beobachtungsdaten mit internationalen Partnern. Indiens NETRA-System überwacht 1.500 Satelliten von Bengaluru aus und unterstützt die 42 aktiven Missionen der ISRO. Australiens Raumfahrtindustrie wuchs bis 2024 auf 117 Unternehmen an. Electro Optic Systems betreibt zwölf Bodensensoren auf dem gesamten Kontinent und generiert 350.000 Beobachtungsdaten pro Nacht.

Die regionale Zusammenarbeit im Bereich des Weltraumverkehrsmanagements wurde durch die Asiatisch-Pazifische Weltraumkooperationsorganisation (APACO) gestärkt, die die Aktivitäten ihrer zwölf Mitgliedsnationen koordiniert. Südkoreas vier Tracking-Einrichtungen unterstützen 28 inländische Satelliten; bis 2027 investiert das Land 890 Millionen US-Dollar in den Ausbau seiner Kapazitäten. Singapur hat sich zu einem regionalen Zentrum für Weltraumverkehrsmanagement entwickelt und beherbergt acht internationale Betreiber, die 234 Satelliten verwalten. Das neuseeländische Rocket Lab führte 2023 19 Starts durch und demonstrierte damit seine regionalen Startkapazitäten. Das kombinierte Tracking-Netzwerk der Region verarbeitet täglich 1,1 Millionen Beobachtungen und unterstützt so den sicheren Betrieb von 3.200 Satelliten, die regelmäßig den asiatisch-pazifischen Luftraum durchqueren.

Liste der vorgestellten Schlüsselunternehmen:

- Airbus-Gruppe

- BAE Systems plc

- Boeing Company

- Exolaunch

- HyImpulse Technologies

- Kayhan Space Corp.

- L3Harris Technologies, Inc.

- Lockheed Martin

- Northrop Grumman

- Raytheon Technologies

- Saab AB

- Thales-Gruppe

- Die Luft- und Raumfahrtgesellschaft

- Weitere prominente Spieler

Marktsegmentierungsübersicht

Nach Komponente

- Hardware

- Sensoren

- Kameras

- Andere

- Lösung

- Verkehrsanalyse

- Intelligente Überwachung

- Andere

- Dienstleistungen

- Weltraumüberwachungs- und -verfolgungsdienst

- Weltraumdatenverwaltungsdienst

- Weltraumoperationsdienst

- Weltraumwarndienst

- Weltraumkonfliktmanagementdienst

Nach Verkehrsart

- Trägerraketen

- Satelliten

- Andere

Nach Orbittyp

- Geostationäre Umlaufbahn (GEO)

- Niedrige Erdumlaufbahn (LEO)

- Mittlere Erdumlaufbahn (MEO)

Durch Bewerbung

- Weltraumlagebewusstsein

- Weltraumwetter

- Umlaufende Weltraumobjekte

- Natürlicher Weltraumschrott

- Weltraumschrottbeseitigung

- Kostengünstige aktive Trümmerbeseitigung (LCADR)

- Weltraumschrottbeseitigung

- Weltraumschrottüberwachung

- Wartung im Orbit

- Technologie zur Entfernung von Fesselnetzen

- Weltraumumlaufbahnmanagement

- Startraketenbetrieb

- Andere

Nach Branchen

- Kommerziell

- Militär

Nach Region

- Nordamerika

- Europa

- Asien-Pazifik

- Naher Osten

- Saudi-Arabien

- Iran

- Israel

- Jordanien

- Irak

- Kuwait

- Katar

- VAE

- Truthahn

- Übriger Naher Osten

- Südamerika

- Nordafrika

- Algerien

- Ägypten

- Libyen

- Marokko

- Restliches Nordafrika

BERICHTSUMFANG

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2024 | 16,09 Milliarden US-Dollar |

| Erwartete Einnahmen im Jahr 2033 | 34,92 Milliarden US-Dollar |

| Historische Daten | 2020-2023 |

| Basisjahr | 2024 |

| Prognosezeitraum | 2025-2033 |

| Einheit | Wert (Mrd. USD) |

| CAGR | 8.99% |

| Abgedeckte Segmente | Nach Komponente, nach Verkehrsart, nach Orbitart, nach Anwendung, nach Branche, nach Region |

| Wichtige Unternehmen | Airbus Group, BAE Systems plc, Boeing Company, Exolaunch, HyImpulse Technologies, Kayhan Space Corp., L3Harris Technologies, Inc., Lockheed Martin, Northrop Grumman, Raytheon Technologies, Saab AB, Thales Group, The Aerospace Corporation, weitere bedeutende Akteure |

| Anpassungsumfang | Erhalten Sie Ihren individuell angepassten Bericht nach Ihren Wünschen. Fragen Sie nach individuellen Anpassungen. |

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |