Gusspolyurethanmarkt: Prepolymertyp (Prepolymer der Polyesterbase, Prepolymer von Polyetherbasen, Prepolymer von Polycaprolacton -Basen, andere); Harzgrade (Standardklasse, Hochleistungsgrad, Spezialklasse, andere); Herstellungsprozess (Reaktionsinjektionsformung (RIM), Guss (flüssiges Polyurethan), Extrusion, Kompressionsformen, andere); Design (starres Gusspolyurethan, flexibles Gusspolyurethan, geschliffenes Gusspolyurethan, Elastomeres Gusspolyurethan); Anwendung (Industriegüsse, Räder und Reifen, Gürtel und Schläuche, Medizinprodukte, Schuhekomponenten); Vertriebskanal (Direktvertrieb, Online -Verkauf, Händler/Großhändler); Industrie (Automobilindustrie, mechanische Industrie, Elektronik und Instrumente, Luft- und Raumfahrt & Verteidigung, Schuhe und Sport, medizinische Industrie, andere); Region - Marketgröße, Branchendynamik, Opportunitätsanalyse und Prognose für 2025–2033

- Zuletzt aktualisiert: Mai-2025 | Format:| Berichts -ID: AA05251300 | Lieferung: Sofortiger Zugang

![pdf]()

![Steckdose]()

![übertreffen]()

Marktszenario

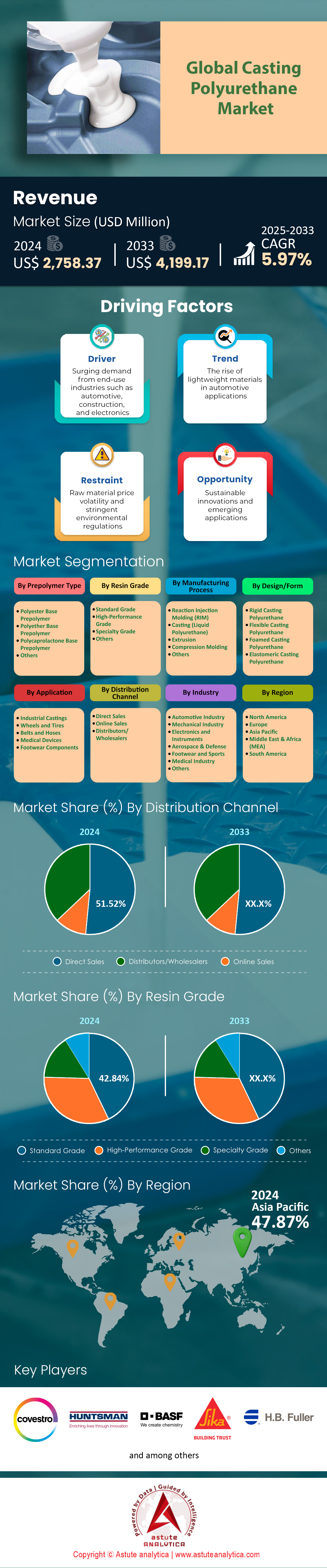

Der Casting Polyurethan -Markt wurde 2024 mit 2.758,37 Mio. USD bewertet und wird im Prognosezeitraum 2025–2033 bis 2033 bis 2033 auf eine CAGR von 5,97% von 5,97% von 5,97% in Höhe von 5,97% erreicht.

Der Markt für Casting Polyurethan beschleunigte sich bis 2023 und Anfang 2024, angeführt von widerstandsfähigen industriellen Produktion, Erneuerung der Infrastruktur und der Elektrifizierung der Mobilität. Daten, die aus der Polyurethanhersteller Association und Covestro zusammengestellt wurden, platziert Sendungen von Heißkaste- und Kalt-Kaste-Elastomer-Systemen im Jahr 2023 über 880 kT, wobei der Verbrauch von 5,8% höher gegenüber dem Vorjahr verfolgt wird. Eine ähnliche Expansion mit mittleren Einbindungen wird im Jahr 2024 als Kapazitätserweiterungen in China, der US-Golf und Nordostasien mit der Nachfrage synchronisieren. Prepolymere auf MDI-basiertem MEIMER-insbesondere PTMEG-MDI-Quasi-Propolymeren-machen nun ungefähr zwei Drittel der Volumina aus, da sie die Anstrengungsgrenzen (<1% freie MDI) erfüllen, während sie hohe Tränenfestigkeit und Hydrolysefestigkeit liefern. Die TDI- und ADI-Chemikalien bedienen weiterhin Nischen-Anwendungen mit hoher Rund- oder Ultra-Astrasion. Die Investitionspipeline konzentriert sich jedoch eindeutig auf MDI-Systeme der nächsten Generation mit biologischen Polyolen.

Erhöhte Bergbau-, Bulk-Materielles-Handhabung und Lagernautomierungsaktivität führen zu einer starken Abnahme für Bildschirme, Fördererflocken, Gabelstaplerreifen, AGV-Räder und Roboter-Greiferpolster, die gemeinsam den größten einzelnen Nachfrageblock für den Gusspolyurethanmarkt darstellen. Automobil-NVH-Komponenten, Suspensionsversuche und Batterie-Pack-Schutzschichten bilden den zweiten Wachstumsmotor, da EV-Baugruppen leichte, vibrationsdämpfende Elastomere über Metall-Rubber-Hybriden bevorzugen. Schuhe mittellosen, Meereskotflügel und Öl-Gas-Pipeline-Schweine runden die hochvolumigen Segmente ab. Die Produktion wird von China, den Vereinigten Staaten, Deutschland, Japan und Südkorea geleitet, die jeweils von integrierten MDI -Kapazitäten und spezialisierten Mautgeräten unterstützt werden. Covestro, Wanhua Chemical, BASF, Huntsman und Lanxess verankern die globale Versorgung mit Präpolymeren und Kurativen, während regionale Formulierer wie ERA -Polymere, Trelleborg und Chemline die Noten den lokalen Spezifikationen anpassen. Innerhalb von Harzen dominieren die Härte von Äthersystemen (70–95 a), obwohl Esterklassen und 60–62 D-Varianten am schnellsten expandieren. Metalldeckel mit bpa-freien epoxy-phenolischen Auskleidungen bleiben das Hauptmaterial für Konservengläser und begrenzen jede sinnvolle Durchdringung von Cast PU in diese Nische.

Mit Blick nach vorne verformt die Dekarbonisierung den Markt für Guss-Polyurethan-Markt: Elektrisierte Bergbauflotten und automatisierte Lagern erfordern Elastomere mit höherer Recycling-Content, und die mikroplastischen Beschränkungen Europas beschleunigen die Einführung von Niedrigungsnoten, um Partikelschütteln auszudämmen. Digitale Zwillinge und 3D-Druck von Gussharzen vor Ort komprimieren Prototyping-Zyklen, während bio-zirkulierte MDI-Ströme, die für die Kommerzialisierung von 2025 geplant sind, Beschaffungsstrategien neu definieren und die Branche in Richtung eines Zirkularwerts einstellen können.

Um weitere Einblicke zu erhalten, fordern Sie ein kostenloses Muster an

Marktdynamik

Treiber: Regulatorische Verschiebung zu Prepolymers mit niedriger freier Monomer beschleunigt Ersatzkäufe weltweit

Auf dem Casting Polyurethan-Markt, dem UP-Update der Europäischen Union, hat den kostenlosen monomeren MDI und TDI mit 0,1% für den professionellen Gebrauch begrenzt, während die obligatorische Ausbildung für jeden Betreiber von> 1 kg Diisocyanat pro Jahr vorgeschrieben ist. Bis Januar 2024 hatten nach Angaben des europäischen Diisocyanat & Polyol-Komitees schätzungsweise 68% der europäischen Mautschuster auf niedrig freie (LF) oder Quasi-Prepolymer-Systeme um 41% im Jahr 2021 umgestellt. Nordamerika folgte dem Beispiel: Das vorgeschlagene Update von OSHA auf Tabelle Z-1 (erwartet Q4-2024) verweist auf die ACGIH TLV-TWA von 0,001 ppm, die OEMs von Tier-1-Mining-, Öl- und Gas- und Materialhandling-OEMs zur Umschreibung von Spezifikationen überschreitet. Der Nettoeffekt ist ein Scramble, um Legacy-Elastomere mit hoher Mononomer auszulegen. Covestros AdiPrene LF, Huntsman's Vibrathan MDI-LC und Wanhua-Waren-LF-Linien berichteten alle im frühen 2024 Kapazitätsauslastung über 90%, während Distributoren an der Golfküste und Yangtze-Delta mit einem kumulativen, insgesamt globalen LF-Volumen mit einem kumulativen, insgesamt globalen Heiß-Cast-Cast-Cast-Volumen versandt wurden.

Dieser regulatorische Push entsperren den Ersatznachfrage im Guss -Polyurethanmarkt. Benutzer können nicht einfach vorhandene Teile nachrüsten. Die gesamte Formulierung - Prepolymer, kurative, Verarbeitungshilfen - wird so modifiziert, dass sie innerhalb des Schwellenwerts von 0,1% bleiben, was zu neuen Bestellungen für Bildschirmpaneele, Gabelstaplerreifen, Rohrschweiner und marinen Kotflügel führt. Die Bergbau-Majors in Chile und Westaustralien haben beispielsweise ihre Programme für 2025 Liner-Change-Programme auf 2024 vorangetrieben, um das Compliance-Risiko zu verringern und die regionale Guss-PU-Abteilung um 9% JOY zu heben. Darüber hinaus haben LF-Systeme häufig eine Prämie von 5 bis 10%, aber ihr niedrigerer Expositionsdatensatz am Arbeitsplatz ermöglicht es den Versicherern, die Haftungsverschlüsse zu rasieren-ein ROI, das zunehmend in C-Suite-Capex-Bewertungen hervorgehoben wird. Die Dominanz von Asien-Pazifik in der MDI-Rückenintegration glättet den Übergang weiter: Wanhuas Ningbo-Linie und der Chongqing-Komplex von BASF in Auftrag gegeben maßgeschneiderte LF-Reaktoren Ende 2023, um sicherzustellen, dass die globale Resilienz der Versorgung globaler Versorgung gewährleistet. Insgesamt wird diese Bewegungen prognostiziert, um die LF-Penetration bis 2025 auf 75% der Elastomer-Tonnage von Hot-Cast-Elastomer zu erhöhen, wodurch die Beschaffungsstrategien für jeden Stakeholder auf dem Casting-Polyurethanmarkt umgestaltet werden.

Trends: Bio-basierte MDI-Integration, die auf die Kohlenstoffreduktion zwischen Polyurethanelastomer-Portfolios abzielen

Die Dekarbonisierungsziele im Rahmen des EU CSRD und in Kaliforniens SB-253 sind zwingende Hersteller und Händler, um die Emissionen von Cradle-to-Gate für jedes Kilogramm Cast PU zu quantifizieren. Infolgedessen haben bio-aufgebrachte und bio-kreisförmige MDI-Noten vom Pilot zum Mainstream auf dem Markt für Gusspolyurethan geschwenkt. Covestro startete im März 2024 Massenbalance-Lieferungen von ISCC-Plus-zertifiziertem BIO-MDI (mindestens 25% biogener Kohlenstoff), während der BASF-Antwerpen-Standort von BASF mit Lupranat-BM-Produkten mit dem Markt für Lupranat-BM-Produkte auf dem Casting-Polyurethan-Markt für 60% auf dem Markt für den Casting-Polyurethan-Markt gefolgt ist. Die neuesten Daten von Chemanalyyst zeigen, dass Bio-Basis-MDI-Sendungen im Jahr 2023 um 40% gegenüber dem Vorjahr auf 35 KT gestiegen sind, unterstützt von NVH-Komponenten von Automobilen, automatisierten Warehouse-Rädern und Offshore-Kabelschutzschalen-alle Sektoren unter intensiver Scope-3-Scheck. Wichtig ist, dass mechanische Eigenschaften kein Kompromiss mehr sind: BIO-MDI-Systeme auf PTMEG-basierten BIO-MDI-Systemen entsprechen jetzt 500% Dehnung bei Pause und 45 kN/m-Tränenfestigkeit, um sicherzustellen, dass sie den strengen DIN 53504-Standards entsprechen, die von Hochleistungsbergarbeitern und Logistik-OEMs gefordert werden.

OEM-Nachhaltigkeits-Scorecards kaskadieren die Lieferkette und zwingen die Maut-Rollen und -verteiler, BIO-MDI-Inventar oder Risikoausschluss von Tendern zu tragen. Ein bemerkenswertes Beispiel ist die Spezifikation von Toyota Material Handling 2024, die einen erneuerbaren Gehalt von ≥ 15% in allen Antriebsradelastomeren vorschreibt, die an seine schwedische Anlage geliefert wurden-eine Verschiebung, die die nordische Nachfrage nach biologischen Heiß-Cast-Systemen sofort um 12% erhöhte. In der Zwischenzeit schließt Asien die Lücke: Wanhua hat in seinem Yantai-Komplex in einem um 80 kTPA-Kapazitäten abgestimmten Waren-BMB auf den Markt gebracht. In Beschaffungsverhandlungen verfügt BIO-MDI über eine Prämie von 6 bis 8% gegenüber fossilen Äquivalenten, doch viele Käufer gleichen die Kosten durch ETS-Einsparungen und verbesserte ESG-Bewertungen aus. Erwarten Sie hybride „Drop-In“ -Formulierungen-30% BIO-MDI mit Polyolen in recyceltem Inhalt-, um bis zum späten 2024 Traktion zu erreichen, und positioniert den Gusspolyurethanmarkt fest auf einem kohlenstoffarmen Flugbahnbahn.

Herausforderungen: Volatile MDI-Ausgangsmaterialpreise, die Ränder für mittelgroße Mautschuster drücken

Die enge Kopplung des Casting Polyurethanmarktes an Benzol und Anilin hat die MDI -Volatilität zu einem anhaltenden Kopfschmerz gemacht, aber 2023–2024 Schwankungen waren außergewöhnlich. Ein ungeplanter Ausfall in Huntsman's Geisar, Louisiana, im Oktober 2023 in Kombination mit europäischen Energiekostenspitzen, um die polymeren MDI-Zitate von Spots in nur sechs Wochen um 22% zu erheben, berichtet S & P Global Commodity Insights. Mittelgroße Mautschuster, die jährlich 500-2.000 t bei schwimmenden Verträgen kaufen-lenken die Absicherungsinstrumente, die multinationalen Unternehmen zur Verfügung stehen, ab. Ihr variabler Kostenanteil stieg von 52% auf 65% des Umsatzes und stieg im ersten Quartal im ersten Quartal im ersten Quartal im ersten Quartal im ersten Quartal im ersten Quartal gegenüber 14% im Vorjahr. Viele antworteten, indem sie die Vorlaufzeiten verlängern oder 90-Tage-Preisanpassungsklauseln imposierten, aber diese Maßnahmen kolsterierten den Treffer nur teilweise teilweise und veranlassten Konsolidierungsgespräche in der Ruhr-Region Ruhr und im Mittleren Westen der USA.

Obwohl die frische Kapazität in das System auf dem Casting -Polyurethanmarkt eintreten soll - 400 KTPA Yantai -Debottlenecks von Wanhua und 300 KTPA -Zhanjiang -Zug von BASF und die bis 2024 - regionalen Ungleichgewichte bestehen bleiben, weil die Logistikstörungen Landkosten aufblasen. Zum Beispiel fügten Ablenkungen des Roten Meeres im Februar 2024 140 USD/t zu MDI-Fracht in die mediterranen Häfen hinzu, wodurch das theoretische Überangebot neutralisiert wurde. Distributoren untersuchen gepoolte Beschaffungskonsortien und langfristige Indexverbindungsverträge, um die Vorhersehbarkeit wiederzugewinnen. Covestro studierte bereits eine vierteljährliche Formel, die mit Benzol-CFR Asia gebunden war, plus eine feste Umwandlung, die in seiner Pilotphase sechs europäische Konverter anzieht. Darüber hinaus experimentieren einige Mautgerichte mit TDI/ADI-Hybriden oder Nano-Silica-Epoxidmischungen, um ein Stück ihres Portfolios aus der MDI-Exposition zu entkoppeln, aber solche Substitutionen entsprechen der für Minenbildschirmen oder Forklift-Zöger unerlässlichen Verschleißresistenz. Letztendlich könnte eine anhaltende Preisturbulenz die vertikale Integration beschleunigen, Händler anstupsen, um Gussläden zu erwerben und Harzabnahme zu sichern, wodurch Wettbewerbslinien innerhalb des Casting -Polyurethanmarktes neu gezogen werden.

Segmentanalyse

Nach vorpolymertyp

Präpolymere auf Polyesterbasis halten 2024 einen Anteil von 38,26% am Guss-Polyurethanmarkt, da ihr molekulares Rückgrat den Formulierern eine ausgewogene Mischung aus mechanischer Stärke, Abriebfestigkeit und Kosteneffizienz für die Alternativen von Äther oder Caprolacton verleiht. Esterverbindungen erzeugen eine hohe kohäsive Energiedichte und übersetzen in Ufer 80–95 eine Härte bei moderaten Isocyanatindizes, ideal für Bildschirme, Gabelstaplerräder und Öl-Gas-Schweine. Gleichzeitig hat die globale Adipinsäure-Überangebote in Verbindung mit fallenden BDO-Spotpreisen in Asien die Kosten für die Komprimierung von Vorschriften um 11% gegenüber dem Vorjahr, wodurch wettbewerbsfähige Preisgestaltung auch die MDI-Volatilität in diesem Jahr Margen an anderer Stelle für mittelgroße Mautstriche drückt.

Leistung Langlebigkeit zementiert die Führung von Polyester weiter. Jüngste ASTM D471-Swell-Tests, die von Trelleborg in Q2-2024 durchgeführt wurden, ergaben, dass Ester-basierte Hot-Cast-Elastomere nach 1 000 Stunden bei Diesel-Biofuel-Mischungen 92% der Zugfestigkeit beibehalten und Ätheranaloga um 8% übertreffen. Das Estersegment hat auch auf dem Casting -Polyurethanmarkt von Nanoftler -Dispersionsvorschriften profitiert. Huntsman's 2024 Vibrathan 8000 Serie verteilt 2% oberflächenmodifiziertes Siliciumdioxid in situ und steigert den Wachstumsbeständigkeit von 25% ohne Viskositätsstrafen, ein Durchbruch für dynamische Bergbaubildschirme. Umweltbehörden Hürden haben Ester historisch in feuchten Tropen behindert, doch eine neuartige Carbodiimid -Stabilisierung, die von Covestro in diesem Jahr eingeführt wurde. Die Integration der Versorgungsketten unterscheidet auch Polyestervorpolymere von Konkurrenten. Chinas Yantai Wanhua beauftragte im Januar 2024 eine spezielle 200 KTPA -Adipat -Polyester -Linie, die vertikal mit seinem MDI -Komplex ausgerichtet war und die Vorlaufzeiten für Richtige von acht Wochen bis vier verkürzte.

Nach Harznote

Standard-Harznoten, umfassen Shore 80-90 A HOCA-Formulierungen mit MOCA- oder MBCA-Kurativen, erfassen 42,84% Anteil des Casting-Polyurethanmarktes im Jahr 2024, da sie den Sweet Spot zwischen Leistung und Verarbeitung der Einfachheit überspannen. Ihr Viskositätsprofil-üblich 1 500–2 000 CP bei 80 ° C-fällt Legacy-Getriebe-Pump-Messleitungen immer noch 70% der installierten Kapazität dominiert, sodass die Hersteller die Kapitalausgaben für dynamische Mischköpfe vermeiden können, die von hochgefüllten oder schnellen Gel-Systemen erforderlich sind. Darüber hinaus listen globale Zertifizierungsdatenbanken über 2 500 Legacy -Formen auf, die für diese Chemien optimiert sind und so eine sofortige Wiederverwendung von Werkzeugen, eine schnellere Turnaround- und niedrigere Schrottniveaus für Aftermarket -Rad- und Buchsenproduzenten auf drei wichtigen Kontinenten ermöglichen.

Die Kostenvorhersehbarkeit verstärkt die Dominanz der Standardqualität auf dem Markt für Gusspolyurethan. Futtermittel nutzen hochvolumige aromatische Polyesterpolyole und polymere MDI-Ströme, die in weltweiten Einheiten in Shanghai, Antwerpen und Freeport produziert werden, um eine stabile Versorgung zu gewährleisten, selbst wenn Spezialvorpolymer-Chargen zugewiesen sind. Die ICIS-Transaktionsdaten zeigen, dass die durchschnittlichen Vertragspreise für Harzqualität zwischen Januar 2023 und Februar 2024 nur 6% gegenüber 15% für hochrangige Systeme schwanken und die Händlermargen schützen. Ebenso wichtig sind die meisten nachgeschalteten Benutzer-erstklassige OEMs, Sandbildschirmhersteller und marinen-Fender-Molker, Produkte zu ISO 4649-Abriebungsgrenzen, die Standardklassen bequem entsprechen, wodurch die teuren Requalificationszyklen, die häufig mit leistungsstarken Performance oder biobasierten Alternativen in geografisch veranlagten Produktionszyklen einhergehen, Produktionsclusster begleiten.

Nach Branche

Der Automobilsektor ist nach wie vor der größte Endbenutzer des Marktes für Casting -Polyurethan mit über 30,06% Marktanteil, die durch Elektrifizierung und leichte Imperative angetrieben werden. Die Produktion von Elektrofahrzeugen der Batterie wurde im vergangenen Jahr weltweit weltweit erweitert, was die Nachfrage nach hochdielektrischen PU-Einkapseln erhöhte, die 800-V-Leistungs-Elektronik gegen Steinauswirkungen schützen. Gleichzeitig ersetzen die NVH-Ingenieure mit Metallbindungen mit Gusspolyurethan-Stoßstangen und Subframe-Büschen und erzielen laut Stellantis 'April 2024 Beschaffungsdossier von Stellantis 12% Gewichtseinsparungen und 20% Haltbarkeitsgewinne. Diese Designs stützen sich auf MDI/PTMEG-Ether-Präpolymere, die –40 ° C Rebound-Resilienz liefern, was für skandinavische Wintertests von entscheidender Bedeutung ist, bei denen herkömmliche Elastomere heute vorzeitig unter cyclischen Niedertemperaturlasten ermüden.

Das thermische Management-Herausforderungen in der E-Mobilität beschleunigen die Akzeptanz auf dem Markt für Casting-Polyurethan weiter. Gießen Sie Polyurethan -Blütenstöcke, die mit hexagonalem Bornitrid beladen sind, reichen 4,0 W/MK -Leitfähigkeit und erhalten Sie die Dehnung von 180% und übertreffen Silikongele, die unter Schwingung kriechen. BYDs 2024 Han-Limousine integriert solche Materialien in die Kühlplatten der Klingen-Batterie und schneiden die Modul-Temperaturdelta während WLTP-Zyklen um 6 ° C. Zusätzlich ersetzen Polyurethan-eingekapselte Wechselrichterreaktoren Epoxy-Gegenstücke, da ihre niedrigere Glasübergangstemperatur bei schneller Ladungspflicht eine Mikrorissen vermeidet. Die Reaktionsfähigkeit der Versorgungsketten ist kritisch. Das Chongqing-Werk von Wanhua bietet jetzt eine einwöchige Vorlaufzeit für maßgeschneiderte Systeme mit niedrigem Viskosität und ermöglicht es Tier-1s wie Bosch, komprimierte SOP-Meilensteine für mehrere globale Plattformen zu erfüllen.

Auf Antrag

Industrial Casting befiehlt 37,68% des Marktes für Casting-Polyurethan im Jahr 2024, da Hochleistungsmaschinen-Upgrades über Bergbau, materielle Handhabung und Infrastruktur für erneuerbare Energien in vollem Gange sind. Der globale Kupfer-Konzentrate-Durchsatz, ein Bellwether for Wear-T-Tart-Nachfrage, stieg gegenüber dem Vorjahr um 8% und spurte Rush-Bestellungen für Hydrocyclone-Liner und Trommel-Bildschirme an. Die digitale Minenstudie von Siemens 2024 zeigt automatisierte Transportsysteme multiplizierter Radladungszyklen um 1,6, was härtere Polyurethanpolster erfordert, die alle acht Wochen anstelle von zwölf ersetzt wurden. In der Zwischenzeit konsumieren Offshore Wind Foundation Yards in Dänemark und Qingdao Guss -PU -Schimmelpilzeinsätze, der sich mit 300 ° C exothermischen Fugenheilen widersetzt, eine Nische, die zuvor von kostspieligen PTFE -Komponenten von PTFE -Komponenten serviert wurde.

Lebenszyklusökonomie neigt sich stark zugunsten von Industriegüssen auf dem Markt für Casting -Polyurethan. Interne Daten aus der Oyu Tolgoi-Grube von Rio Tinto, die im März 2024 veröffentlicht wurde, zeigen, dass die Statoren der Polyurethanpumpe die mittleren Zeitpunkte auf 4 200 Betriebszeiten, Doppelgummi-Kollegen erweitert und 18 000 US-Dollar für Ausfallzeiten pro Einheit sparen. Ähnliche ROI -Geschichten ereignen sich in Amazon Robotics -Einrichtungen, in denen Cast PU -Antriebsräder 20% niedrigerer Rollwiderstand bieten und die Batterie -Tauschfrequenz schneiden. Entscheidend ist, dass Industriekäufer in Deckenverträgen kaufen und die Sichtbarkeit von Volumen für Hersteller und Händler aus der Volumen garantieren. Diese Vorhersehbarkeit ermöglicht es den Herstellern, Reaktoren bei optimaler Auslastung durchzuführen, feste Gemeinkosten auszubreiten und folglich F & E-Fonds für Hochtemperatur- und elektrisch leitende Varianten zuzuweisen. Technologiekonvergenz beschleunigt die Aufnahme von Industrieguss. Digitale Zwillinge, die in IoT-Sensoren integriert sind-popularisiert von der Enlight-Plattform von SKF-feed Echtzeit-Verschleißdaten an Casters und ermöglicht die Planung von Vorhersageersatz und die Anpassung der Stapelanpassung.

Um mehr über diese Forschung zu erfahren, fordern Sie eine kostenlose Probe an

Regionale Analyse

Asien-Pazifik: Schnelle Industrialisierungsanker Dominanz beim Gießen von Polyurethan-Marktführung

Der asiatisch-pazifische Verbrauch von 415 kT in diesem Jahr verbrauchte im Jahr 2024 etwas mehr als 47% des weltweiten Marktes für Polyurethan-Polyurethan im Asien-Pazifik. China, Südkorea und Japan sind die drei besten Produzenten der Region, die dank vollständig integrierter MDI -Komplexe in Ningbo, Yeosu und Niihama zusammen fast 72% des regionalen Volumens liefern. Mehrere strukturelle Rückenwind erklären die Dominanz. Zunächst kontrolliert Asien zwei Drittel der globalen Bergbau- und Fördererherstellung; Allein die Exporte von Chinas mutiger Massenhandel expandierten im Jahr 2023 um 11% und fuhren für 80-95 A-Polyester-Präpolymere eine beträchtliche Ausnahme. Zweitens erzeugten die ASEAN-Lager-Automation-Projekte-von Singapurs Changi Air-Cargo Hub bis hin zur Tokopedia Mega-Einrichtung in Indonesien-weitere 38 Millionen Polyurethan-Räder und Antriebsreifen pro DHL-Lieferkettendaten. Drittens gaben regionale Schuhe -Majors wie Pou Chen und Anta 120 Millionen Paare Polyurethan -Zwischensohle gegossen und nutzten leichte Ätherelastomere. Die Preise für wettbewerbsfähige Futtermittel verstärken das Wachstum: Wanhuas neue 400 KTPA Yantai MDI-Zug und die Adipatlinie von LG Chem senkte die abgelieferten Harzkosten um 9% gegenüber Europa und festgelegt asiatisch-pazifik-Blei im Casting Polyurethan-Markt.

Nordamerika: Integrierte Lieferketten tragen den wachsenden Casting Polyurethan -Nachfrage aufrecht

Nordamerika hält im Jahr 2024 einen Anteil von rund 23% und nutzt vertikal integrierte Angebotsketten im Casting-Polyurethanmarkt, umfangreiche Bergbau-Vermögenswerte und steigende E-Commerce-Fulfillment-Zentren, um die Nachfrage zu untermauern. Die Region verarbeitete in diesem Jahr etwa 203 kT Polyurethan, wobei die Vereinigten Staaten 82% dieser Gesamtsumme ausmachten, gefolgt von Kanada und Mexiko. Dominieren von Industrialguss: Fördererflocken, Trommel -Liner und Fracking -Pumpenstatoren haben zusammen 44% der Harzsendungen absorbiert, die durch einen 7% igen Sprung der US -Kupferleistung und ein Rekordwachstum von 14% Wachstum des Permian Basin Bohrlochs gesteuert wurden. In der Zwischenzeit benötigten Automatik-Warehouse-Projekte von Amazon Robotics, Walmart und DHL mehr als 12 Millionen AGV- und Sorter-Räder. Erkenntnisse, die den bevorstehenden 0,1% igen Free-MDI-Schwellenwert von OSHA erfüllen müssen, beschleunigen Anordnungen für Prepolymers von Huntsman und Covestro's Baytown Plants. Eine reife Recycling -Infrastruktur hilft auch: Evocycle CQ -Pilotlinien in Ohio Mischung 15% chemisch recyceltes Ausgangsmaterial in Standardharznoten, die Ausrichtung der SEC -Klimaregel -Offenlegungen und die Verstärkung der widerstandsfähigen Position des Nordamerikas auf dem Markt für Gusspolyurethan.

Europa: Regulatorische Drucke formen innovative, kreisförmige Casting -Polyurethanstrategien vorwärts

Europa Trails mit einem Anteil von 18% –19%, bleibt dennoch als Technologie -Inkubator für nachhaltige Marktlösungen für das Casting -Polyurethan. Der jährliche regionale Verbrauch liegt in der Nähe von 160 kT, die hauptsächlich in Deutschland, Belgien und Spanien hergestellt werden, wo BASFs Antwerpen und Covestros Brunsbüttel-Standorte mit niedrig freien und bio-übereinstimmenden MDI-Strömen versorgen. In strenge Reichweite, die im August 2023 durchgesetzt wurden - das freie Diisocyanat bei 0,1% und die Mandatierung der Betreiberzertifizierung - löste innerhalb von 12 Monaten eine Verschiebung von 25% in Richtung LF -Präpolymere aus. Parallelly, die bevorstehenden Mikroplastik- und CSRD-Richtlinien der EU lösten die Investitionen in Abrieb-minimisierende Ester-Nanokompositen und ISCC-Plus-zertifizierte BIO-MDI mit Volvo, Stellantis und Siemens, die bereits ≥ 25% für erneuerbare Inhalte für 2026 Sourcing-Runden spezifizieren. Industrielle Anwendungen sind nach wie vor erheblich-Bestandteile der Pflanzenanlagen und Offshore-Windformeinsätze machen 37% der regionalen Nachfrage aus. Robuste Einnahmenprogramme unter Belgiens Pur-Loop und Deutschlands Repuvalprojekten nun jährlich 8 KT zurück, wobei der Übergang Europas in Richtung eines kreisförmigen, innovationsgetriebenen Polyurethan-Ökosystems zu unterstreichen.

Top -Spieler auf dem Casting -Polyurethanmarkt

- Covestro AG

- Huntsman Corporation

- BASF SE

- DSM Engineering Materials

- Sika AG

- HB Fuller

- Wanhua Chemical Group Co., Ltd.

- Mitsui Chemicals, Inc.

- Polyurethanprodukte GmbH

- Lubrizol Corporation

- Evonik Industries

- DOW

- Azelis

- SABIC

- Vita -Gruppe

- Andere prominente Spieler

Übersicht über die Marktsegmentierung

Nach vorpolymertyp

- Polyester -Basisprepolymer

- Polyether -Basen -Präpolymer

- Polycaprolacton -Basisprepolymer

- Andere

Nach Harztyp

- Standardnote

- Hochleistungsnote

- Spezialklasse

- Andere

Nach Herstellungsprozess

- Reaktionsinjektionsform (RIM)

- Gießen (flüssiges Polyurethan)

- Extrusion

- Kompressionsformung

- Andere

Durch Design/Form

- Starres Gusspolyurethan

- Flexible Gusspolyurethan

- Geschäumtes Gießen von Polyurethan

- Elastomeres Polyurethan

Auf Antrag

- Industriegüsse

- Räder und Reifen

- Gürtel und Schläuche

- Medizinische Geräte

- Schuhkomponenten

Nach Vertriebskanal

- Direktvertrieb

- Online-Verkauf

- Händler/Großhändler

Nach Branche

- Automobilindustrie

- Mechanische Industrie

- Elektronik und Instrumente

- Luft- und Raumfahrt & Verteidigung

- Schuhe und Sport

- Medizinische Industrie

- Andere

Nach Region

- Nordamerika

- Die USA

- Kanada

- Mexiko

- Europa

- Westeuropa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Restliches Westeuropa

- Osteuropa

- Polen

- Russland

- Restliches Osteuropa

- Westeuropa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- Südkorea

- ASEAN

- Rest des asiatisch-pazifischen Raums

- Naher Osten und Afrika (MEA)

- Saudi-Arabien

- Südafrika

- Vereinigte Arabische Emirate

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Rest von Südamerika

Sie suchen umfassende Marktkenntnisse? Beauftragen Sie unsere erfahrenen Spezialisten.

SPRECHEN SIE MIT EINEM ANALYSEN

.svg)

Wählen Sie den Lizenztyp

Merkmale | Art der Lizenz | ||||

Datenbuch | Einzelbenutzer |   Mehrbenutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur 1 Benutzer | Nur 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Stunden Arbeit | |

Lieferbares |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analysten-Support | 7 Monate Analysten-Support | Ein Jahr Analystenunterstützung | |

Kostenlose Aktualisierung des Berichts im nächsten Jahr Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt beim Nachkauf | Bis zu 20 % Rabatt beim Nachkauf | Bis zu 30 % Rabatt beim Nachkauf | Bis zu 40 % Rabatt beim Nachkauf | |