Markt für Cyberkriegsführung: Komponenten (Lösungen und Dienstleistungen); Arten der Cyberkriegsführung (Cyberangriffe, Spionage, Sabotage, Sonstige); Anwendungen (Verteidigung, Regierungsbehörden, Luft- und Raumfahrt, Innere Sicherheit, Unternehmen, Sonstige); Region – Marktgröße, Branchendynamik, Chancenanalyse und Prognose für 2025–2033

- Letzte Aktualisierung: 26. März 2025 | | Bericht-ID: AA03251246

Marktszenario

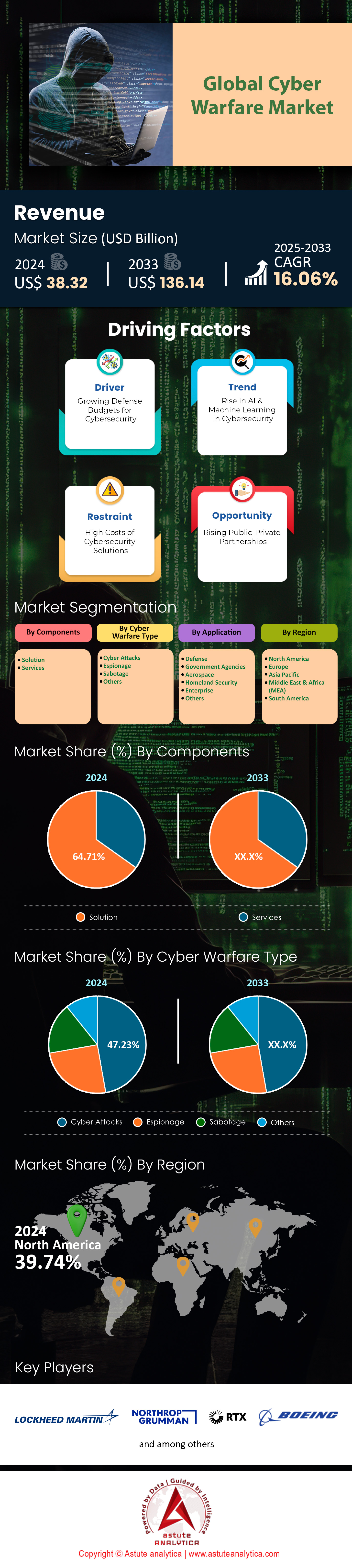

Der Markt für Cyberkriegsführung wurde im Jahr 2024 auf 38,32 Milliarden US-Dollar geschätzt und soll bis 2033 einen Marktwert von 136,14 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,06 % im Prognosezeitraum 2025–2033 entspricht.

Der globale Markt für Cyberkriegsführung hat einen beispiellosen Anstieg sowohl des Wertes als auch der Komplexität erlebt, maßgeblich bedingt durch die zunehmende Zahl aufsehenerregender Cyberangriffe und die rasante Verbreitung digitaler Technologien. Dieses Wachstum wird durch die steigende Häufigkeit ausgeklügelter Angriffe beeinflusst, wie bedeutende Vorfälle wie der Datendiebstahl bei Change Healthcare, der UnitedHealth Group einen Verlust von 2,87 Milliarden US-Dollar verursachte, und der Datendiebstahl bei Snowflake, von dem über 100 Kunden betroffen waren, verdeutlichen. Solche Ereignisse unterstreichen die gravierenden finanziellen und operativen Risiken, denen Unternehmen weltweit ausgesetzt sind, und die dringende Notwendigkeit fortschrittlicher Cyberabwehrmaßnahmen.

Führende Unternehmen wie Airbus SE, BAE Systems plc, Booz Allen Hamilton Inc., Cisco Systems Inc., IBM, Lockheed Martin Corporation und Northrop Grumman Corporation dominieren den Markt für Cyberkriegsführung durch die Entwicklung modernster Lösungen in den Bereichen Bedrohungsanalyse, Datenschutz und Managed Security. Nordamerika ist Marktführer, angetrieben durch erhebliche US-Bundesausgaben von über 20 Milliarden US-Dollar. Doch auch andere Regionen wie der asiatisch-pazifische Raum und der Nahe Osten verzeichnen aufgrund zunehmender Cyberbedrohungen ein rasantes Wachstum. Weltweite regulatorische Rahmenbedingungen, darunter die US-Präsidialverordnung zur Verbesserung der nationalen Cybersicherheit und die EU-Datenschutz-Grundverordnung (DSGVO), haben die Investitionen in die Cybersicherheitsinfrastruktur weiter beschleunigt und die Einführung von Zero-Trust-Architekturen vorangetrieben. Gleichzeitig stellt ein weltweiter Fachkräftemangel von vier Millionen Menschen eine ernsthafte Herausforderung für Unternehmen dar, mit den komplexen Cyberbedrohungen Schritt zu halten.

Mit Blick auf die Zukunft werden neue Technologien wie künstliche Intelligenz (KI) und Quantencomputing die Landschaft des Cyberkriegsgeschehens maßgeblich prägen und sowohl defensive als auch offensive Fähigkeiten verbessern. KI-gestützte Lösungen ermöglichen die Echtzeit-Bedrohungserkennung und schließen die Qualifikationslücke durch die Automatisierung komplexer Aufgaben. Quantencomputing birgt das Potenzial, herkömmliche Verschlüsselungssysteme zu knacken, was die dringende Entwicklung quantenresistenter kryptografischer Algorithmen erforderlich macht. In Verbindung mit dem prognostizierten Anstieg auf 75 Milliarden IoT-Geräte bis 2025 werden diese technologischen Veränderungen die Strategien der digitalen Kriegsführung neu definieren und Innovation, die Einhaltung regulatorischer Vorgaben und die Weiterbildung von Fachkräften im Streben nach robuster Cyberabwehr immer stärker in den Vordergrund rücken.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Marktdynamik

Treiber: Zunehmende geopolitische Spannungen treiben Investitionen in offensive und defensive Cyberfähigkeiten an

Die Eskalation geopolitischer Spannungen im Bereich der Cyberkriegsführung hat zu einem signifikanten Anstieg staatlich geförderter Cyberangriffe und damit einhergehender Investitionen in Cyberkapazitäten geführt. Im Jahr 2024 erreichten russische Cyberangriffe auf die Ukraine die alarmierende Zahl von 4.315 Vorfällen, die vorwiegend kritische Infrastrukturen wie Regierungsdienste, den Energiesektor und Einrichtungen des Verteidigungssektors zum Ziel hatten. Diese Angriffe zielten darauf ab, sensible Daten zu stehlen und den Betrieb durch Taktiken wie die Verbreitung von Schadsoftware und Phishing zu stören. Auch die chinesischen Cyberangriffe auf Taiwan schnellten 2024 auf 2,4 Millionen Versuche pro Tag in die Höhe und konzentrierten sich auf Regierungssysteme und Telekommunikationsunternehmen. Diese Zahlen unterstreichen den zunehmenden Einsatz von Cyberkriegsführung als Instrument geopolitischer Einflussnahme und strategischer Vorteile.

Als Reaktion auf diese Bedrohungen haben Staaten ihre Budgets und Kapazitäten im Bereich der Cyberabwehr deutlich ausgebaut. Der US-Bundeshaushalt für das Fiskaljahr 2025 sah erhebliche Mittel für die Bekämpfung neuer Cyberbedrohungen und die Verbesserung der Cybersicherheitsmaßnahmen des Bundes vor. Diese Investitionen umfassen die Finanzierung der Modernisierung von Sicherheitsrichtlinien und -infrastrukturen, beispielsweise die Einführung speichersicherer Programmiersprachen und die Verbesserung der BGP-Sicherheit. Der Fokus hat sich auf die Beseitigung ganzer Schwachstellenklassen und die Stärkung der nationalen Cyberresilienz verlagert. Darüber hinaus trägt die Förderung öffentlich-privater Partnerschaften und kompetenzorientierter Ausbildungsinitiativen dem dringenden Bedarf an qualifizierten Fachkräften im Bereich der Cybersicherheit Rechnung. Ziel dieser Investitionen ist die Entwicklung sowohl defensiver Maßnahmen als auch offensiver Fähigkeiten als Abschreckungsmittel und strategisches Gut im sich wandelnden Umfeld der Cyberkriegsführung.

Trend: Einführung quantenresistenter Kryptographie zur Abwehr zukünftiger Bedrohungen durch Quantencomputer

Die Einführung quantenresistenter Kryptographie hat an Bedeutung gewonnen, da sich Unternehmen auf die potenziellen Bedrohungen durch Quantencomputer im Bereich der Cyberkriegsführung vorbereiten. Bis 2025 haben weltweit über 200 Organisationen, darunter große Technologieunternehmen wie IBM und Google, Pilotprojekte initiiert, um quantenresistente Algorithmen in realen Szenarien zu testen. Diese Implementierungen konzentrieren sich auf vom National Institute of Standards and Technology (NIST) ausgewählte Algorithmen, wie beispielsweise CRYSTALS-Kyber für die allgemeine Verschlüsselung und CRYSTALS-Dilithium für digitale Signaturen. Die Dringlichkeit dieses Übergangs wird durch die Bedrohung „Erfassen und später entschlüsseln“ unterstrichen: Angreifer könnten verschlüsselte Daten abfangen und speichern, um sie später mit leistungsstarken Quantencomputern zu entschlüsseln.

Konkrete Anwendungsfälle quantenresistenter Kryptographie zeichnen sich in verschiedenen Sektoren des Cyberkriegsmarktes ab. Die EU-Initiative „Quantum Flagship“ hat eine Milliarde Euro in die Entwicklung von Quantentechnologien, darunter auch Kryptographie, investiert. Im Finanzsektor hat JPMorgan Chase Tests mit quantenresistenten kryptographischen Systemen initiiert, um Transaktionen zu sichern und sensible Kundendaten zu schützen. Google hat im Chrome-Browser einen hybriden Ansatz implementiert, der klassische und quantenresistente Algorithmen kombiniert, um TLS-Verbindungen (Transport Layer Security) mithilfe von X25519Kyber768 abzusichern. Dieser Ansatz unterstreicht das Engagement der Branche, sich auf das Quantenzeitalter vorzubereiten und gleichzeitig die Kompatibilität mit bestehenden Systemen zu gewährleisten. Angesichts des wachsenden Bewusstseins für die Bedrohung durch Quantencomputer gilt 2024 als entscheidendes Jahr für die Entwicklung und Implementierung quantenresistenter Lösungen. Die erwartete Veröffentlichung der NIST-Standards dürfte die branchenweite Verbreitung weiter vorantreiben.

Herausforderung: Eine sich rasant entwickelnde Bedrohungslandschaft überholt traditionelle Sicherheitsmaßnahmen und -strategien

Der sich rasant entwickelnde Markt für Cyberkriegsführung stellt Organisationen und Regierungen vor enorme Herausforderungen und übertrifft traditionelle Sicherheitsmaßnahmen und -strategien kontinuierlich. Allein in den USA wurden 2024 über 2.000 Ransomware-Angriffe gemeldet, die zu finanziellen Verlusten von über 1,5 Milliarden US-Dollar führten. Diese Angriffe zielten auf eine Vielzahl von Branchen ab, darunter das Gesundheitswesen, das Bildungswesen und die Fertigungsindustrie. Oftmals legten sie den Betrieb lahm und forderten hohe Lösegelder für die Datenwiederherstellung. Zu den bekanntesten Vorfällen zählt der Ransomware-Angriff auf LoanDepot im Januar 2024, bei dem sensible Daten von rund 16,9 Millionen Kunden offengelegt wurden und der Kosten für Reaktion und Wiederherstellung 27 Millionen US-Dollar verursachte. Auch Schneider Electric wurde im Januar 2024 Opfer eines Ransomware-Angriffs, der zu einem Datenleck von 1,5 Terabyte führte, namhafte Kunden betraf und potenziell erhebliche finanzielle und Reputationsschäden nach sich zog.

Um den sich ständig weiterentwickelnden Bedrohungen im Cyberkrieg zu begegnen, setzen Unternehmen verstärkt auf fortschrittliche Sicherheitsmaßnahmen. Über 5.000 Firmen haben moderne Endpoint Detection and Response (EDR)-Systeme implementiert, um ihre Fähigkeiten zur Bedrohungserkennung zu verbessern. Die Einführung von Zero-Trust-Architekturen hat an Dynamik gewonnen. Behörden und private Unternehmen investieren massiv in dieses Sicherheitsmodell, um unberechtigten Zugriff zu verhindern und das Risiko von Insider-Bedrohungen zu minimieren. Auch die Integration von künstlicher Intelligenz (KI) in Cybersicherheitsoperationen ist weit verbreitet. Große Unternehmen implementieren KI-gestützte Sicherheitslösungen, um die Bedrohungserkennung und -abwehr zu automatisieren. Diese Maßnahmen spiegeln das Bewusstsein der Branche für die Notwendigkeit dynamischerer und anpassungsfähigerer Verteidigungsstrategien wider. Die Herausforderung besteht jedoch weiterhin darin, mit der rasanten Entwicklung der Bedrohungen Schritt zu halten. Dies erfordert kontinuierliche Innovation, Investitionen in fortschrittliche Technologien und die Ausbildung qualifizierter Cybersicherheitsexperten, die sich in diesem komplexen Umfeld zurechtfinden.

Segmentanalyse

Nach Komponenten: Dominanz des Lösungssegments im Markt für Cyberkriegsführung (64,71 % Marktanteil)

Die dominante Stellung des Lösungssegments im Markt für Cybersicherheit, das über 64,71 % Marktanteil hält, ist primär auf die zunehmende Komplexität und Häufigkeit von Cyberbedrohungen zurückzuführen, die kritische Infrastrukturen und sensible Daten in verschiedenen Branchen ins Visier nehmen. Diese Dominanz spiegelt sich in den erheblichen Investitionen von Unternehmen zum Schutz ihrer digitalen Assets wider. So erreichten die weltweiten Ausgaben für Cybersicherheitslösungen im Jahr 2025 beispielsweise 217,9 Milliarden US-Dollar, wobei ein signifikanter Anteil auf fortschrittliche Systeme zur Bedrohungserkennung und -abwehr entfiel. Die Integration modernster Technologien wie künstlicher Intelligenz (KI) und maschinellem Lernen (ML) in Cybersicherheitslösungen war ein Schlüsselfaktor für diese Dominanz. Diese KI-gestützten Lösungen haben eine bemerkenswerte Wirksamkeit bewiesen: Studien zeigen eine Reduzierung der Zeit für die Erkennung und Eindämmung von Sicherheitsvorfällen um 60 % im Vergleich zu traditionellen Methoden.

Zu den Schlüssellösungen, die diese Dominanz im Markt für Cybersicherheit vorantreiben, zählen Netzwerksicherheit, Endpunktsicherheit und Cloud-Sicherheitslösungen. Netzwerksicherheitslösungen sind weit verbreitet: Über 80 % der großen Unternehmen werden bis 2025 Next-Generation-Firewalls und Intrusion-Detection-Systeme implementieren. Endpunktsicherheitslösungen sind aufgrund der zunehmenden Verbreitung von Remote-Arbeit unerlässlich geworden; 73 % der Unternehmen investieren in fortschrittliche Endpoint-Detection-and-Response-Systeme (EDR). Cloud-Sicherheitslösungen verzeichnen ein exponentielles Wachstum, angetrieben durch die steigende Nutzung von Cloud-Diensten. Im Jahr 2025 gaben 92 % der Unternehmen an, Multi-Cloud-Umgebungen zu nutzen, was robuste Cloud-Sicherheitsmaßnahmen erforderlich macht. Die Nachfrage nach diesen Lösungen wird durch den wachsenden Trend zur Remote-Arbeit und die Nutzung privater Geräte für den Zugriff auf Unternehmensnetzwerke weiter verstärkt, wodurch die Angriffsfläche für Cyberbedrohungen vergrößert wird. Diese Entwicklung hat zu einem Anstieg der Ausgaben für Cloud-Sicherheit um 35 % im Jahr 2025 im Vergleich zum Vorjahr geführt.

Nach Art der Cyberkriegsführung: Cyberangriffe dominieren 47 % der Kriegsarten

Die Dominanz von Cyberangriffen, die über 47 % des Marktes für Cyberkriegsführung ausmachen, belegt die sich wandelnde Natur moderner Konflikte und die strategischen Vorteile der Cyberkriegsführung. Dieser Wandel wird durch mehrere Faktoren angetrieben, darunter die Kosteneffizienz von Cyberoperationen im Vergleich zu traditionellen militärischen Auseinandersetzungen, die Möglichkeit, verdeckte Operationen mit glaubhafter Abstreitbarkeit durchzuführen, und das Potenzial für erhebliche Störungen bei minimalem physischem Risiko. Im Jahr 2025 stiegen staatlich geförderte Cyberangriffe im Vergleich zum Vorjahr um 38 %, wobei über 70 % dieser Angriffe kritische Infrastrukturen und Regierungsinstitutionen zum Ziel hatten. Der Konflikt zwischen Russland und der Ukraine ist ein Paradebeispiel für diesen Trend: Russische Cyberangriffe auf die Ukraine nahmen 2024 um 70 % zu und zielten vor allem auf Regierungsdienste, den Energiesektor und Einrichtungen des Verteidigungssektors ab.

Zu den Schlüsselfaktoren für diese Dominanz im Bereich der Cyberkriegsführung zählen die zunehmende Digitalisierung kritischer Infrastrukturen, die Vernetzung globaler Systeme und das Potenzial für asymmetrische Kriegsführung. Die Verwundbarkeit digitaler Systeme macht Cyberangriffe zu einer attraktiven Option für staatliche und nichtstaatliche Akteure, die strategische Vorteile erlangen wollen. Im Jahr 2025 umfassten 65 % der größeren Militäroperationen eine Cyberkomponente, was die Integration der Cyberkriegsführung in umfassendere Militärstrategien unterstreicht. Der Aufstieg von Advanced Persistent Threats (APTs) hat diesen Trend weiter verstärkt: Die APT-Aktivitäten, die auf den Verteidigungs- und Luftfahrtsektor abzielen, nahmen bis 2025 um 45 % zu. Darüber hinaus hat die Entwicklung offensiver Cyberfähigkeiten durch Staaten als Abschreckungsmittel und strategisches Instrument diese Dominanz befeuert. So berichtete beispielsweise das US Cyber Command von über 2.000 durchgeführten Cyberoperationen im Jahr 2025, was die zunehmende Bedeutung der Cyberkriegsführung als Instrument der nationalen Sicherheit und des geopolitischen Einflusses verdeutlicht.

Anwendung: Verteidigungsanwendung mit einem Marktanteil von 28,22 % am Umsatz des Marktes für Cyberkriegsführung

Der Marktanteil von 28,22 % im Bereich Cyberkriegsführung, der auf Verteidigungsanwendungen entfällt, ist auf die dringende Notwendigkeit zurückzuführen, nationale Sicherheitsinteressen und militärische Ressourcen vor immer komplexeren Cyberbedrohungen zu schützen. Diese Dominanz spiegelt sich in den erheblichen Investitionen von Regierungen und Verteidigungsorganisationen in Cybersicherheit wider. Im Jahr 2025 erreichten die weltweiten Ausgaben für Cybersicherheit im Verteidigungsbereich 56,1 Milliarden US-Dollar, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,1 % seit 2023 entspricht. Allein das US-Verteidigungsministerium stellte in seinem Haushalt für das Fiskaljahr 2025 11,2 Milliarden US-Dollar für Cybersicherheit bereit, eine Steigerung von 15 % gegenüber dem Vorjahr. Diese signifikanten Investitionen unterstreichen die Bedeutung der Cybersicherheit als zentralen Bestandteil nationaler Verteidigungsstrategien.

Zu den Schlüsselfaktoren, die die Nachfrage nach Verteidigungsanwendungen im Markt für Cyberkriegsführung prägen, zählen die Zunahme staatlich geförderter Cyberaktivitäten, der Bedarf an Schutz kritischer militärischer Infrastruktur und die Integration von Cyberfähigkeiten in traditionelle Kriegsführungsstrategien. Die steigende Häufigkeit von Cyberspionage und Angriffen auf Verteidigungssysteme erfordert robuste Cybersicherheitsmaßnahmen. Verteidigungsorganisationen verzeichneten 2025 einen Anstieg der versuchten Cyberangriffe um 40 % im Vergleich zum Vorjahr, wobei 60 % dieser Versuche staatlich geförderten Akteuren zugeschrieben wurden. Die Einführung fortschrittlicher Technologien wie künstlicher Intelligenz (KI) und maschinellem Lernen (ML) in der Cybersicherheit der Verteidigung ist ein bedeutender Trend: Bis 2025 werden 75 % der Verteidigungsbehörden KI-gestützte Systeme zur Bedrohungserkennung implementieren. Diese Systeme haben sich als hochwirksam erwiesen und die durchschnittliche Zeit zur Erkennung und Reaktion auf Cyberbedrohungen um 35 % reduziert. Darüber hinaus hat der Wandel hin zur Zero Trust Architecture (ZTA) in Verteidigungsnetzwerken an Dynamik gewonnen: 80 % der Verteidigungsorganisationen implementieren oder planen, bis Ende 2025 eine ZTA zu implementieren, wodurch ihre Sicherheitslage gegenüber Insiderbedrohungen und unbefugten Zugriffsversuchen deutlich verbessert wird.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Nordamerika: Cybersicherheits-Kraftzentrum: Führende Innovations- und strategische Verteidigungsinitiativen

Der Markt für Cyberkriegsführung hat in verschiedenen Regionen ein signifikantes Wachstum und einen tiefgreifenden Wandel erfahren. Treiber dieser Entwicklung sind eskalierende geopolitische Spannungen, technologische Fortschritte sowie die zunehmende Häufigkeit und Komplexität von Cyberbedrohungen. In Nordamerika wird der Marktanteil der Cybersicherheit im Jahr 2024 voraussichtlich über 39,74 % betragen. Die Vereinigten Staaten, die für 59 % aller weltweiten Ransomware-Angriffe verantwortlich sind, haben ihren Fokus auf Cyberkriegsführung verstärkt und substanzielle Investitionen in fortschrittliche Cyberabwehrsysteme und umfassende Cybersicherheitsrahmen in allen Bundesbehörden getätigt. Das US-Verteidigungsministerium hat in seinem Haushalt für das Fiskaljahr 2025 11,2 Milliarden US-Dollar für Cybersicherheit bereitgestellt – eine Steigerung von 15 % gegenüber dem Vorjahr. Dies unterstreicht die entscheidende Bedeutung von Cyberfähigkeiten für nationale Verteidigungsstrategien. Auch Kanada steht vor großen Herausforderungen: 72 % der kleinen und mittleren Unternehmen werden im Jahr 2024 voraussichtlich Opfer von Cyberangriffen werden. Das Land hat strategische Initiativen zur Stärkung seiner nationalen Cyberabwehr gestartet, darunter Partnerschaften mit Unternehmen der Privatwirtschaft, um Innovationen bei Cybersicherheitslösungen zu fördern.

Europa: Der umfassende Cybersicherheitsrahmen der EU: Zusammenarbeit und regulatorische Exzellenz

Der europäische Markt für Cyberkriegsführung hat seine Cybersicherheitsinfrastruktur proaktiv gestärkt. Die Europäische Union konzentriert sich dabei auf grenzüberschreitende Kooperationen und regulatorische Rahmenbedingungen zur Verbesserung regionaler Cyberabwehrstrategien. Die Umsetzung der NIS2-Richtlinie, des Cyber Resilience Act und des Cyber Solidarity Act in den Jahren 2024–2025 hat ein umfassendes regulatorisches Umfeld geschaffen, das ein hohes Maß an Cybersicherheit in der gesamten Union gewährleisten soll. Diese Initiativen haben zu einem Rückgang der Ransomware-Angriffe um 49 % in der EMEA-Region beigetragen und belegen die Wirksamkeit koordinierter Abwehrstrategien. Die Einrichtung der Europäischen Cybersicherheitsreserve und eines Cyber-Notfallmechanismus im Rahmen des Cyber Solidarity Act unterstreicht das Engagement der EU für kollektive Vorsorge und Reaktionsfähigkeit. Darüber hinaus haben die Investitionen der EU in Cybersicherheit durch Programme wie Horizont Europa und das Programm Digitales Europa die Cybersicherheitsinfrastruktur und -kapazitäten der Region deutlich verbessert.

Asien-Pazifik: Rasantes Wachstum und technologischer Fortschritt bei den Fähigkeiten zur Cyberkriegsführung

Die Asien-Pazifik-Region, auf die 31 % aller weltweit gemeldeten Cybervorfälle entfallen, hat sich zu einem entscheidenden Schlachtfeld im Bereich der Cyberkriegsführung entwickelt. China, Japan und Indien sind führend in der regionalen Cybersicherheit und investieren massiv in fortschrittliche Technologien und Verteidigungsstrategien. Chinas aggressive Haltung in der Cyberkriegsführung, gepaart mit Investitionen in KI und 5G-Technologien, hat das Land zu einer bedeutenden Kraft im digitalen Raum gemacht. Japan und Indien haben darauf reagiert, indem sie ihre Cybersicherheitsinfrastrukturen gestärkt haben. Japan konzentriert sich dabei auf internationale Kooperationen, während Indien umfassende Cyberabwehrstrategien entwickelt, um Bedrohungen durch staatliche und nichtstaatliche Akteure entgegenzuwirken. Der Markt für Cyberkriegsführung in der Region wird voraussichtlich von 2023 bis 2030 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,3 % wachsen, was die steigende Nachfrage nach Cybersicherheitslösungen in verschiedenen Sektoren widerspiegelt.

Führende Akteure im Markt für Cyberkriegsführung

- Lockheed Martin Corporation

- Northrop Grumman

- Raytheon Technologies Corporation

- Die Boeing Company

- L3Harris Technologies, Inc.

- General Dynamics Corporation

- IBM Corporation

- Booz Allen Hamilton Inc

- Airbus SE

- BAE Systems

- Weitere prominente Spieler

Aktuelle Entwicklungen auf dem Markt für Cyberkriegsführung

- März 2025: Mastercard erwarb Recorded Future, ein führendes Unternehmen im Bereich Bedrohungsanalyse, für 2,65 Milliarden US-Dollar. Diese Akquisition stärkt Mastercards Cybersicherheitskompetenzen erheblich, insbesondere im Bereich der Bedrohungsanalyse, die für die Antizipation und Abwehr von Cyberangriffen von entscheidender Bedeutung ist.

- März 2025: Sophos übernahm SecureWorks für 825 Millionen US-Dollar und stärkte damit sein Angebot an Managed Security Services. Diese Akquisition festigt Sophos' Position als Anbieter umfassender Cybersicherheitslösungen, einschließlich solcher, die für die Abwehr von Cyberangriffen benötigt werden.

- März 2025: SecureOps und DataDefend fusionierten zu einem Unternehmen mit einem Wert von 1,5 Milliarden US-Dollar. Ziel dieser Fusion ist die Bereitstellung umfassender Sicherheitslösungen mit Fokus auf kleine und mittlere Unternehmen, die häufig Ziele von Cyberangriffen sind.

- Februar 2025: Alphabet kündigte die Absicht an, Wiz für 32 Milliarden US-Dollar zu übernehmen. Die Cloud-Sicherheitslösungen von Wiz sollen das Cybersicherheitsangebot von Alphabet deutlich verbessern, insbesondere beim Schutz von Cloud-Infrastrukturen vor Cyberangriffen.

- Februar 2025: Das irische Cybersicherheitsunternehmen Tines hat in einer Serie-C-Finanzierungsrunde 125 Millionen US-Dollar eingesammelt. Diese beträchtliche Finanzierung spiegelt die steigende Nachfrage nach Automatisierungs- und Orchestrierungslösungen in den Bereichen Cybersicherheit und Cyberkriegsführung wider.

- Februar 2025: Oligo Security, ein israelisches Unternehmen für Cybersicherheit und Cloud Computing, erhielt 50 Millionen US-Dollar in einer Serie-B-Finanzierungsrunde. Diese Investition unterstreicht die Bedeutung von Cloud-Sicherheit in der sich wandelnden Landschaft der Cyberkriegsführung.

- Januar 2025: Semgrep, ein Unternehmen für Cybersicherheit und -analyse, sicherte sich 100 Millionen US-Dollar in einer Serie-D-Finanzierungsrunde. Diese bedeutende Investition unterstreicht das wachsende Interesse an Cybersicherheitsanalysen und fortschrittlichen Bedrohungserkennungsfunktionen.

- Dezember 2024: Die Axiado Corporation, ein US-amerikanisches Cybersicherheitsunternehmen, sicherte sich 60 Millionen US-Dollar in einer Serie-C-Finanzierungsrunde. Diese Investition konzentriert sich auf die Verbesserung der Firmware-Sicherheit, einem entscheidenden Bereich beim Schutz von Hardware vor Cyberbedrohungen.

- November 2024: Die US-Marine schrieb einen Auftrag im Wert von 243,9 Millionen US-Dollar für die Forschung und Entwicklung taktischer Systeme für elektronische Kampfführung und Gefechtsführung aus. Dieser vom Naval Research Laboratory verwaltete Auftrag konzentriert sich auf Systementwicklung, die Entwicklung von Taktiken für die elektronische Kampfführung und die Integration verschiedener Fähigkeiten im Bereich der elektronischen Kampfführung.

Führende Unternehmen im Markt für Cyberkriegsführung

- AIRBUS

- BAE Systems

- Booz Allen Hamilton Inc

- DXC Technology Company

- General Dynamics Corporation

- Intel Corporation

- IBM Corporation

- Leonardo SpA.

- Lockheed Martin Corporation

- Northrop Grumman

- Raytheon Technologies Corporation

- L3Harris Technologies Inc

- Weitere prominente Spieler

Marktsegmentierungsübersicht

Nach Komponenten

- Lösung

- Dienstleistungen

Nach Art der Cyberkriegsführung

- Cyberangriffe

- Spionage

- Sabotage

- Andere

Durch Bewerbung

- Verteidigung

- Regierungsbehörden

- Luft- und Raumfahrt

- Heimatschutz

- Unternehmen

- Andere

Nach Region

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Westeuropa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Westeuropa

- Osteuropa

- Polen

- Russland

- Übriges Osteuropa

- Westeuropa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- Südkorea

- ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika (MEA)

- Saudi-Arabien

- Südafrika

- VAE

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |