Marktszenario

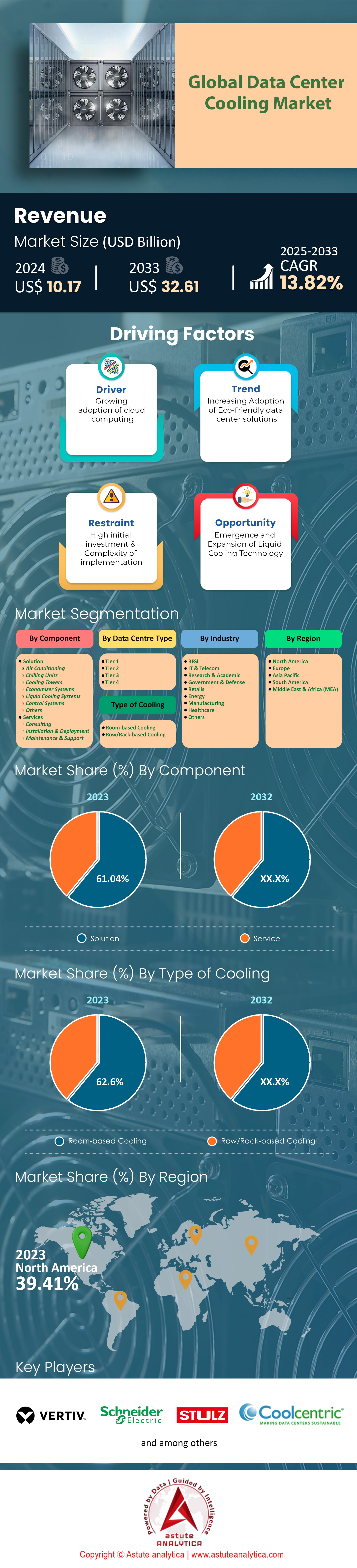

Der Markt für Rechenzentrumskühlung wurde im Jahr 2024 auf 10,17 Milliarden US-Dollar geschätzt und soll bis 2033 einen Wert von 32,61 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,82 % von 2025 bis 2033 entspricht.

Die globale Rechenzentrumsfläche hat sich 2023 rasant vergrößert und umfasst nun fast 700 Millionen Quadratfuß, darunter sowohl konventionelle als auch Hyperscale-Einrichtungen. Daten zum Energieverbrauch zeigen, dass diese Einrichtungen die 300-Terawatt-Marke überschritten haben, wobei die Kühlung ein Schlüsselfaktor ist. Branchenanalysten geben an, dass die weltweiten Ausgaben für die Kühlung von Rechenzentren im Jahr 2023 rund 40 Milliarden US-Dollar erreichten. Einige Anbieter berichten, dass neue Flüssigkeitskühltechnologien die Kühlkosten pro Rack um 10.000 US-Dollar senken konnten. Gleichzeitig kann ein großes Colocation-Center jährlich über 40 Millionen US-Dollar für Kühlung ausgeben. Der durchschnittliche PUE-Wert für Neubauten, die eine bessere Energieeffizienz anstreben, liegt bei etwa 1,55.

Der zunehmende Einsatz von KI-Workloads übersteigt die herkömmlichen Kühlkapazitäten von Rechenzentren und führt zur Entwicklung fortschrittlicher Verfahren wie Wasserkühlung und direkter Flüssigkeitskühlung mit freier Luft. In einigen Hyperscale-Rechenzentren der nächsten Generation werden Wärmerückgewinnungsmechanismen mit einer Leistung von über 6 Megawatt eingesetzt, um die Abwärme in Fernwärmenetze einzuspeisen. Rechenzentren mit hoher Dichte, die KI-Workloads beherbergen, verwenden in der Regel wassergekühlte Systeme, da diese sonst die thermische Last von über 40 kW pro Rack nicht bewältigen können. Mehrere Länder führen Pilotprojekte mit Kältemittel-basierten Verfahren für Edge-Rechenzentren mit einer thermischen Kapazität von über 2 Gigawatt durch. Die Integration von KI in das Rechenzentrumsmanagement führt zu kontinuierlichen Verbesserungen in der Temperatur- und Feuchtigkeitskontrolle.

Die gestiegenen Anforderungen an Kühllösungen im Markt für Rechenzentrumskühlung sind auf verschiedene Faktoren zurückzuführen. Der zunehmende Verbrauch von Cloud-Diensten, die wachsende Anzahl KI-basierter Workloads und der Fortschritt digitaler Transformationsprojekte treiben die Modernisierung und Erweiterung von Rechenzentrumsressourcen . Die Verfügbarkeit energieeffizienterer Technologien und verstärkte staatliche Förderprogramme für grüne Infrastruktur fördern ebenfalls deren Einsatz. Die Nachhaltigkeit der Betreiber steht im Fokus, um Betriebskosten zu senken und regulatorische Anforderungen zu erfüllen. Dies führt zu Innovationen wie Kaltwasserkreisläufen und Verdunstungskühlung. Die Verlagerung von Workloads an externe Standorte durch Unternehmen erhöht die Nachfrage nach Colocation- und Cloud-Einrichtungen und macht den Markt für Rechenzentrumskühlung zu einem attraktiven Ziel für Investitionen, Forschung und Designinnovationen.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Marktdynamik

Treiber: Steigende Serverdichten erfordern robustere und effizientere Kühlinfrastrukturen

Die Temperaturkontrolle hat in nahezu allen Rechenzentren weltweit höchste Priorität. Grund dafür sind die extrem hohen Anforderungen an die Kühlleistung der neuesten KI- und HPC-Server (High-Performance Computing). Mit 25 kW bis zu 50 kW pro Rack stoßen viele Rechenzentren an die Grenzen ihrer Kühlsysteme. Dieser sprunghafte Anstieg der Wärmeabgabe erklärt das Wachstum des weltweiten Marktes für Rechenzentrumskühlung auf 10,18 Milliarden US-Dollar im Jahr 2024. Branchenexperten schätzen, dass die bevorstehenden Implementierungen von Immersion-Systemen bis 2024 Rackdichten von über 100 kW erreichen werden. Immersion-Systeme tragen auch dem hohen Bedarf der KI an höheren Rackdichten Rechnung. Dieser Wachstumsdruck spiegelt sich im Bauboom im IT-Sektor wider: Weltweit befinden sich über 80 Hyperscale-Rechenzentren in der Planungsphase. Gleichzeitig hat sich die Installation von Sensoren in über 200 großen Rechenzentren beschleunigt, da die Betreiber mit größeren Herausforderungen bei der Kontrolle von Temperatur, Luftfeuchtigkeit und Luftstrom in den Rechenzentren rechnen, in denen kritische Infrastrukturen untergebracht sind.

Es ist notwendig, innovative Strategien zu implementieren, die die Rahmenbedingungen für das zukünftige Wachstum des Marktes für Wärmemanagement in hochdichten Rechenzentren verbessern. Flüssigkeitskühlung erfordert beispielsweise effektive Wärmeabfuhr, um auch höchste Serverdichten zu bewältigen. Dies bedeutet, dass der Markt für Rechenzentrumskühlung in ultradichten Umgebungen bis 2032 ein Volumen von über 46,6 Milliarden US-Dollar erreichen kann. Der zweitwichtigste Ansatz für das Wärmemanagement von flüssigkeitsgekühlten Systemen ist die Direktkühlung des Chips. Diese wurde bereits in ersten Projekten eingesetzt und hat sich als ähnlich effektiv erwiesen. Mit der steigenden Nachfrage nach HPC-Geräten ist auch der Bedarf an maßgeschneiderten High-End-Kühllösungen von Rechenzentrumsanbietern gestiegen. Allein für HPC-Einrichtungen belaufen sich die Kosten im Durchschnitt auf über 2 Millionen US-Dollar. Die Modernisierung der Wärmeanlagen für dichteorientierte Kühlsysteme prägt somit die Zukunft von Rechenzentren und sichert ein optimales Wärmemanagement für den gesamten Betrieb.

Trend: Einsatz von Flüssigkeitsimmersionstechniken zur deutlichen Verbesserung der Kühlleistung

Die Immersionskühlung hat sich in der modernen Rechenzentrumskühlung als wichtige Technologie erwiesen. Anwender berichten, dass das Eintauchen ganzer Server oder Komponenten in speziell entwickelte dielektrische Flüssigkeiten Hotspots deutlich effizienter eliminiert als Luftkühlung. Im Jahr 2023 belief sich der Gesamtwert des Marktsegments, das Flüssigkeitskühlung in Form von Direkt-Chip- und Immersionskühlung umfasst, auf rund 3,8 Milliarden US-Dollar. Branchenprognosen zufolge wird die nächste Generation von Immersionslösungen CPUs mit einer Leistung von über 1000 W pro Chip unterstützen, was für das Jahr 2024 von Bedeutung sein dürfte. Diese verbesserte Leistungsfähigkeit ermöglicht es Rechenzentren, KI-Aufgaben mit sehr hoher Wärmeentwicklung durchzuführen, insbesondere solche im Bereich Deep Learning. Auch im Bereich Kryptowährungs-Mining und Blockchain-Server besteht großes Interesse an Immersionskühlung. Zahlreiche Betreiber haben bereits über 10 Millionen US-Dollar in die Modernisierung ihrer Immersionstechnologie investiert.

Neben der Optimierung des Betriebs bieten die Systeme zahlreiche weitere Vorteile, darunter einen geringeren Wartungsaufwand und die Möglichkeit der Wärmerückgewinnung. Laut aktuellen Marktstudien könnten die Investitionen in Flüssigkeitskühlung für Rechenzentren bis 2033 11 Milliarden US-Dollar übersteigen, was das große Interesse von Hyperscale- und Colocation-Anbietern unterstreicht. In Asien und Nordamerika geben Rechenzentrumsbetreiber an, dass Flüssigkeitskühlungstechnologien die Wärmeleistung um mehrere zehn Kilowatt pro Rack reduzieren können – ein entscheidender Vorteil für dichte HPC-Cluster. In der wachstumsstarken Hyperkonzentrierungstechnologie gilt die Flüssigkeitskühlung als wichtige Komponente, da sie den Bedarf an mechanischen Komponenten verringert. Der Betrieb chinesischer Rechenzentren mit herkömmlichen Kälteanlagen kostet bis zu einer Million US-Dollar pro Jahr. Viele Einrichtungen setzen bereits auf Flüssigkeitskühlung und benötigen daher keine großen Anlagen mehr.

Herausforderung: Die Balance zwischen Leistungsdichte und Platzbeschränkungen erschwert die Strategien für das Wärmemanagement

Die Stadterweiterung führt zu einem geringeren Platzangebot für Rechenzentren und stellt deren Betreiber vor die Herausforderung, immer mehr Rechenleistung auf kleinerem Raum unterzubringen. Dies setzt den Markt für Rechenzentrumskühlung zusätzlich unter Druck. Besonders in Großstädten wie den USA ist diese Problematik deutlich spürbar, da dort die Mietpreise bis zu 1000 US-Dollar pro Quadratfuß betragen können. Die höhere Dichte der Racks führt zu einer übermäßigen Wärmeabgabe, die mit herkömmlichen Wärmemanagementstrategien wie Klimaanlagen oft nicht bewältigt werden kann. Jüngste Studien zeigen, dass im Jahr 2024 mindestens 40 große Metropolregionen Erweiterungen planen, bei denen die Fläche begrenzt ist und daher innovative Kühlkonzepte erforderlich sind. In Tokio und Singapur testen große Rechenzentren kompakte Wärmemodule, die die Heizleistung von bis zu 30 kW pro Rack übertreffen können. Einige Rechenzentrumsbetreiber und Unternehmen versuchen zwar, die Platzprobleme durch Lastverteilung zu minimieren, benötigen aber aufgrund der beengten Raumverhältnisse weiterhin leistungsstarke Kühllösungen.

Der Zusammenhang zwischen Dichte und Platzbedarf stellt die Ingenieure vor Herausforderungen, die die Gesamtbetriebskosten erheblich erhöhen können. Experten zufolge überarbeiten derzeit rund 75 Rechenzentren weltweit ihre Layouts, um die Luftzirkulation zu optimieren und gleichzeitig die Grundfläche beizubehalten. Einige dieser Projekte im Bereich der Rechenzentrumskühlung haben rund 2–3 Millionen US-Dollar in kundenspezifische Rohrleitungen für neue, fortschrittliche Flüssigkeitskühlsysteme investiert. In urbanen Rechenzentren, insbesondere solchen, die Cloud-Dienste anbieten, wird viel Zeit und Aufwand darauf verwendet, die Balance zwischen vertikaler Rackhöhe und horizontalem Luftstrom zu finden. Es gibt alternative Lösungsansätze für diese räumlichen Herausforderungen, wie z. B. die direkte Flüssigkeitskühlung oder Immersionskühlung, die zunehmend eingesetzt werden, da sie effektivere Lösungen für beengte Räume mit hoher Wärmedichte bieten. Insgesamt verdeutlicht der Kampf um die optimale Nutzung von Platz bei gleichzeitig hoher Leistungsdichte die Notwendigkeit verbesserter Wärmemanagement-Konzepte, die Gebäudearchitektur, Kühlsysteme und vorausschauende Analysen berücksichtigen, um die Betriebsstabilität zu gewährleisten.

Segmentanalyse

Nach Komponente

Im Bereich der Komponenten bleibt das Segment der Kühllösungen mit einem Umsatzanteil von über 61 % der dominierende Akteur im Markt für Rechenzentrumskühlung. Verschiedene Kühllösungen wie Klimaanlagen, Kälteanlagen, Flüssigkeitskühlsysteme, Kühltürme, Economizer und Steuerungssysteme sind dabei Schlüsselkomponenten für das Wärmemanagement von Rechenzentren. Sie decken ein breites Spektrum an Kühlanforderungen ab – von Serverräumen bis hin zu Hyperscale- und Edge-Rechenzentren. Diese Komponenten machen über 61 % der Gesamtkosten der Rechenzentrumskühlung aus, da jede Lösung eine spezifische Thermoregulationslösung für unterschiedliche Arbeitslasten bietet. Der Markt für in Rechenzentren eingesetzte Kühlsysteme spiegelt den hohen Wartungsaufwand wider, der erforderlich ist, um die hohen Wärmelasten in modernen Umgebungen zu bewältigen. Die Branche investierte 2023 3,8 Milliarden US-Dollar in Flüssigkeitskühllösungen, hauptsächlich aufgrund der hohen Verbreitung von KI und HPC. Zahlreiche Hyperscale-Rechenzentren haben begonnen, Kältemaschinen und Steuerungssysteme im Wert von 3,8 Milliarden US-Dollar zu implementieren, um die neuen Anforderungen an die Rackdichte zu erfüllen. Durch die Kältemaschinen in Economizer-Systemen können Betreiber von Energiezentren in warmen Regionen wie Teilen Lateinamerikas und Asiens diese Systeme für über 5 Millionen US-Dollar installieren.

Elektronik und Steuerungssysteme sind eng miteinander verknüpft, und Steuerungssysteme verbinden diese unterschiedlichen Geräte. Häufig werden dabei fortschrittliche Anwendungen eingesetzt, um Luftstrom, Temperatur und Luftfeuchtigkeit campusweit zu regulieren. Größere Rechenzentren berichten von bereits installierten mechanischen Kühlflächen von über 30.000 Quadratfuß. Ein Blick auf Marktstudien zur Rechenzentrumskühlung zeigt, wie viel Geld in diese Systeme investiert wurde. Demnach können moderne Kälteanlagen an Standorten mit Hyperscale-Design jeweils über eine Million Dollar kosten. Kühltürme hingegen dienen der Wärmeabfuhr für wassergekühlte Systeme, die leistungsstarke Schächte antreiben. Klimaanlagen sind jedoch nach wie vor die bevorzugte Option für kleinere Anlagen. Manche Betreiber beschaffen jährlich Systeme für mehr als 50 neue Edge-Rechenzentren.

Nach Rechenzentrumstyp

Basierend auf dem Rechenzentrumstyp entfallen 36,5 % des Kühlmarktes auf Tier-2-Rechenzentren. Dies ist auf die Kombination aus steigender Serverdichte und dem wachsenden Bedarf an zuverlässiger digitaler Infrastruktur zurückzuführen. Im Jahr 2023 gab es über 4.700 Tier-2-Rechenzentren mit einer Gesamtbetriebsfläche von rund 260 Millionen Quadratfuß. Diese Standorte verfügen zudem über fortschrittliche Luftstrommanagementsysteme, um die hohen Anforderungen an die Kühlung und die thermische Belastung bei einigen Erweiterungen zu erfüllen. Ein einzelnes Projekt lieferte zusätzliche 15 Megawatt Leistung. Darüber hinaus investieren Betreiber jährlich fast zwölf Milliarden Dollar in Ausrüstung wie Kaltwasserkreisläufe und modulare Klimageräte, die hitzebedingte Ausfallzeiten kritischer Server auf ein akzeptables Maß reduzieren. Die durchschnittliche Rackdichte in ausgewählten Bereichen hat 9 kW pro Rack erreicht, was auf eine zunehmende Planung größerer Datenlasten im mittleren Leistungsbereich hindeutet.

Ein wesentlicher Grund für die Dominanz der Kühlnachfrage im Bereich Tier-2-Rechenzentren ist die spezifische Rolle der Tier-2-Angebote im Kühlökosystem. Diese Einrichtungen bedienen typischerweise ein breites Kundenspektrum – von Regierungsbehörden bis hin zu Cloud-Unternehmen – und benötigen daher horizontale und vertikale Lösungen für maximale Verfügbarkeit. Darüber hinaus fördern selbstadaptive Lösungen, die den regionalen Anforderungen gerecht werden, energieeffizientere Designs, was wiederum zur Einführung von adiabatischen Kühlschränken und fortschrittlichen Echtzeit-Temperaturüberwachungssystemen in Rechenzentren geführt hat. Die für mittlere Arbeitslasten spezifischen Kühlsysteme in Verbindung mit kostengünstigen Redundanzlösungen haben Tier-2-Standorte zu attraktiven Investitionsstandorten für Unternehmen mit immer höheren Leistungsanforderungen gemacht. In vielen Fällen arbeiten Tier-2-Entwickler mit Herstellern von HLK-Anlagen zusammen, die Verbesserungen an Kältemaschinen und Wärmetauschern entwickeln, um den PUE-Wert der neuen Anlagen zu optimieren. Angesichts des steigenden Bedarfs an Datenspeicherung und der zunehmend anspruchsvollen Rechenaufgaben können Tier-2-Rechenzentren ihre Marktführerschaft auf dem globalen Markt für Rechenzentrumskühlung behaupten, da sie ihre Strategien für das Wärmemanagement kontinuierlich verbessern und diversifizieren, um den unterschiedlichen Bedürfnissen der Kunden gerecht zu werden.

Nach Branchen

Die Expansion des globalen Marktes für Rechenzentrumskühlung wird maßgeblich vom IT- und Telekommunikationssektor beeinflusst, der die Nachfrage nach innovativen Kühllösungen antreibt. Der Marktanteil dieser Branche lag 2024 bei rund 24,9 %. Diese Betreiber verfügen zusammen über eine Rechenzentrumsfläche von ca. 450 Millionen Quadratfuß, die von einfachen Unternehmenslösungen bis hin zu komplexen Netzwerkfunktionen reicht. Zahlreiche Telekommunikations- und Technologieunternehmen betreiben große Anlagen mit einer Fläche von über 5 Millionen Quadratfuß und benötigen häufig mehr als 30 Megawatt Strom für den 5G-Ausbau und die zugehörigen Cloud-Dienste. Aufgrund dieses starken Wachstums verzeichnet der Bereich des Wärmemanagements ein kontinuierliches Wachstum. Auf einem der großen Campusse wurden 2023 über 25 Millionen US-Dollar in die Modernisierung fortschrittlicher Kühlsysteme investiert.

Das ständige Streben der Branche nach zuverlässiger globaler Konnektivität, unterstützt durch enorme Rechenkapazitäten, ist der Hauptgrund für die steigende Nachfrage nach Kühlung für Rechenzentren. Das Angebot regional bereitgestellter Hyperscale-Cloud-Dienste, der mobile Datenverbrauch und Streaming-Plattformen haben den Einsatz fortschrittlicher Hardware trotz strenger regulatorischer Vorgaben ermöglicht. Diese Dynamik treibt Betreiber dazu an, Kühlstrategien der nächsten Generation wie die direkte Flüssigkeitskühlung von Chips oder industrielle Kaltwassersysteme einzuführen und gleichzeitig Nachhaltigkeitsziele in unterschiedlichen Klimazonen zu erreichen. Letztendlich unterstreicht das unaufhaltsame Wachstum des IT- und Telekommunikationssektors seine entscheidende Rolle bei der Gestaltung nicht nur der digitalen Infrastruktur, sondern auch der Entwicklung des Wärmemanagements in Rechenzentren und fördert so Innovationen und Investitionen in Kühltechnologien auf allen Kontinenten.

Nach Kühlungsart

Mit einem Marktanteil von über 62,6 % dominieren raumbasierte Kühllösungen den Markt für Rechenzentrumskühlung. Betreiber von Rechenzentren nutzen diese Lösungen, um optimale thermische Bedingungen zu erreichen und diese gleichzeitig zu steuern. Laut aktuellen Marktanalysen gibt es über 3.000 Projekte zur Rechenzentrumskühlung, in denen Klimaanlagen für Serverräume implementiert wurden. Dies dient der Sicherstellung der für die optimale Leistung der Serverinfrastruktur erforderlichen Temperatur- und Feuchtigkeitsstabilität. Laut Angaben zahlreicher Betreiber können die Geräte je nach Ausstattung – beispielsweise mit integrierten Sensoren und Drehzahlreglern – rund 18.000 US-Dollar kosten.

Einer der größten Vorteile raumbasierter Kühlsysteme ist ihre Anpassungsfähigkeit an die sich wandelnden Anforderungen der IT. Einige Hersteller im Markt für Rechenzentrumskühlung verzeichnen für ihre neueren Anlagen durchschnittliche Energieeffizienzwerte von ca. 1,60. Dieser Markttrend macht die raumbasierte Kühlung zu einer idealen Option für Rechenzentren, die kostengünstige und hochzuverlässige Lösungen suchen. Ein globaler Betreiber konnte im letzten Geschäftsjahr rund 800 hitzebedingte Systemausfälle verhindern, indem er die alten Raumkühler durch moderne Systeme ersetzte. Solche Systeme sind häufig mit bestehenden Steuerungssystemen kompatibel und ermöglichen die Echtzeitmessung von Umgebungsfaktoren sowie dynamische Anpassungen bei zu hohen Rack-Temperaturen. Betreiber können kritische Klimatisierungsprobleme beheben, die in älteren Standorten teure Sanierungen erfordern würden, indem sie eine optimale Kaltluftverteilung um die Serverracks gewährleisten. Angesichts der stetig steigenden Rechenlasten in der Rechenzentrumsbranche werden raumbasierte Kühltechnologien zweifellos auch zukünftig weiterentwickelt und bleiben somit eine zentrale Kühltechnologie – sowohl in bestehenden als auch in neuen Gebäuden.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Nordamerika bleibt mit einem Marktanteil von 39,41 % der größte Markt für Rechenzentrumskühlung. Dies ist auf die hochentwickelte Technologie- und Kommunikationsinfrastruktur sowie die Präsenz zahlreicher Technologieunternehmen in dieser Region zurückzuführen. Die USA sind der größte Einzelmarkt, da Hyperscale- und Colocation-Rechenzentrumsanbieter ihre Kapazitäten in Gebieten wie Virginia, Texas und Kalifornien ausbauen. Für 2023 wird ein Stromverbrauch von bis zu 7,4 Gigawatt für nordamerikanische Rechenzentren erwartet, ein Anstieg um fast 2,5 Gigawatt gegenüber 2022. Ein Großteil davon wird für die Systemkühlung benötigt. Diese Zahlen sind im Vergleich zu CoreSite beachtlich, da das Unternehmen lediglich 28 Rechenzentren mit einer Gesamtleistung von 253,1 Megawatt und 38.134 Crossconnects betreibt. Dennoch verfügt CoreSite über eine vermietbare Fläche von rund 3,6 Millionen Quadratfuß. Betrachtet man die Daten aus einem anderen Blickwinkel, so könnte der Stromverbrauch dieser Gebäude in Nordamerika etwa 6.482.400 Haushalte versorgen.

Zahlreiche Faktoren bestimmen und sichern diese Vormachtstellung. Hohe Kapitalreserven, ein dynamischer M&A-Markt und gut funktionierende Rechtsabteilungen fördern die Innovationsführerschaft in den USA und Kanada. Der nordamerikanische Markt für Rechenzentrumskühlung investiert seit Langem in neue Anlagen mit kostengünstiger und zuverlässiger Energieversorgung und zieht dadurch weitere Unternehmen an. Dies gilt insbesondere für Regionen wie Texas, wo die Kosten pro Kilowattstunde unter 0,05 US-Dollar liegen. Investitionen in niedrigere Kühlkosten in kälteren Gebieten erhöhen die Wirtschaftlichkeit solcher Investitionen. Vertiv, Stulz GmbH, Schneider Electric und Rittal sind namhafte Unternehmen, die Kühlsysteme für Racks mit hoher Dichte entwickelt haben, welche aktuell in umweltfreundlichen Rechenzentren eingesetzt werden. Die USA verfügen über eine riesige Landfläche und hochentwickelte Glasfasernetze und tragen damit maßgeblich zur nordamerikanischen Rechenzentrumskapazität bei. Diese Fortschritte sowie die steigende Nachfrage nach Cloud-basierten Diensten, KI-Workloads und Edge-Computing lassen darauf schließen, dass das reichhaltige Forschungsumfeld der Region und die kontinuierlichen Fortschritte in der Kühltechnologie dazu beitragen werden, dass sie auch in den kommenden Jahren eine führende Rolle auf dem globalen Markt für Rechenzentrumskühlung einnimmt.

Führende Akteure im Markt für Rechenzentrumskühlung

- Asetek Inc.

- Coolcentric

- Daikin Industries Ltd

- Grüne Revolution Kühlung

- Eisotop

- Johnson Controls International PLC

- Liquid Cool Solutions Inc.

- LiquidStack

- Mitsubishi Electric Corporation

- Munters Group AB.

- Nortek Air Solutions

- Parker Hannifin

- Rittal GmbH & Co. KG

- Schneider Electric SE

- SPX Cooling Technologies, Inc

- STULZ GMBH

- Telx Holdings, Inc. (Digital Realty Trust, Inc.)

- Vertiv Co.

- Weitere prominente Spieler

Marktsegmentierungsübersicht

Nach Komponente

- Lösung

- Klimaanlage

- Kühleinheiten

- Kühltürme

- Economizer-Systeme

- Flüssigkeitskühlsysteme

- Steuerungssysteme

- Andere

- Dienstleistungen

- Beratung

- Installation & Bereitstellung

- Wartung und Support

Nach Rechenzentrumstyp

- Stufe 1

- Stufe 2

- Stufe 3

- Stufe 4

Nach Art der Kühlung

- Raumkühlung

- Reihen-/Regal-basierte Kühlung

Nach Branchen

- BFSI

- IT & Telekommunikation

- Forschung & Lehre

- Regierung und Verteidigung

- Einzelhandel

- Energie

- Herstellung

- Gesundheitspflege

- Andere

Nach Region

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Großbritannien.

- Deutschland

- Frankreich

- Italien

- Russland

- Spanien

- Polen

- Restliches Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Taiwan

- Südkorea

- Australien und Neuseeland

- ASEAN

- Übriges Asien-Pazifik

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

- Naher Osten und Afrika (MEA)

- VAE

- Saudi-Arabien

- Südafrika

- Rest von MEA

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |