Markt für digitales Sprachenlernen: Nach Sprachtyp (Englisch, Deutsch, Spanisch, Mandarin, Sonstige); Technologie (VR, Künstliche Intelligenz, Big-Data-Analyse, Verarbeitung natürlicher Sprache, Sonstige); Betriebssystem (Windows, Android, iOS, Sonstige); Endnutzer (Einzelpersonen, Unternehmen (KMU, Großunternehmen), Bildungseinrichtungen, Regierungsbehörden, Sonstige); Region – Marktgröße, Branchendynamik, Chancenanalyse und Prognose für 2025–2033

- Letzte Aktualisierung: 08.12.2025 | | Bericht-ID: AA0823582

Marktübersicht

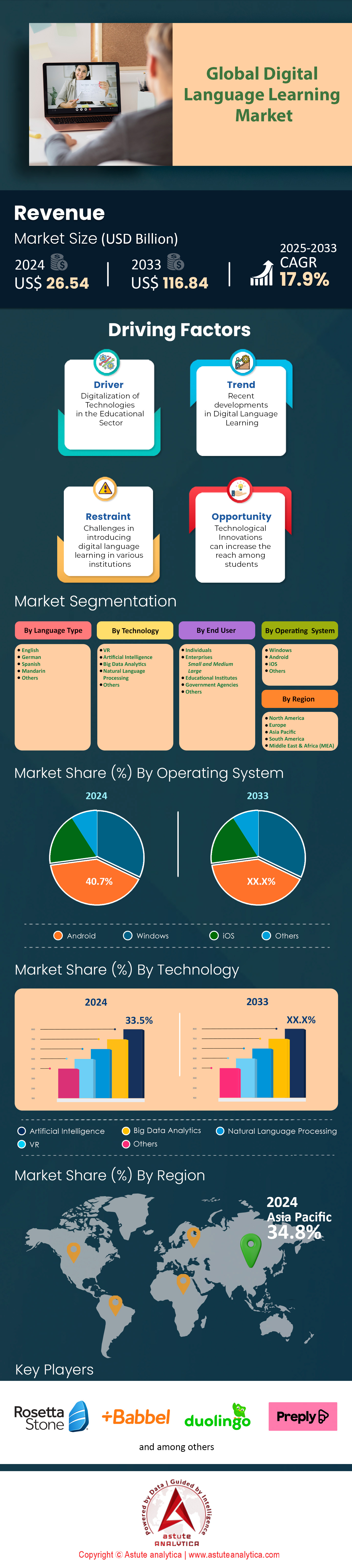

Der Markt für digitales Sprachenlernen wurde im Jahr 2024 auf 26,54 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2033 einen Marktwert von 116,84 Milliarden US-Dollar übertreffen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,9 % im Prognosezeitraum 2025–2033 entspricht.

Wichtigste Erkenntnisse

- Technologisch gesehen dominiert die Künstliche Intelligenz (KI) mit einem Umsatzanteil von sage und schreibe 33,5 %.

- Gemessen an der Sprache bleibt Englisch ein wichtiger Faktor und wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,9 % wachsen.

- Aufgrund der Sprache wird erwartet, dass Englisch einen Marktanteil von über 53,8 % erzielen wird.

- Android ist mit einem Marktanteil von über 40,70 % das mit Abstand führende Betriebssystem.

- Bezogen auf die Endnutzer nehmen Einzelnutzer mit einem Marktanteil von 41,9 % die führende Position im Markt ein.

- Der asiatisch-pazifische Raum ist die dominierende Region auf dem Markt, da er einen Marktanteil von über 34,80 % kontrolliert.

Der globale Markt für digitales Sprachenlernen hat sich zu einem riesigen digitalen Ökosystem entwickelt und erreicht mittlerweile über 1,5 Milliarden Englischlernende. Treiber dieses beispiellosen Wachstums sind die USA, Indien, China und Großbritannien, die derzeit die vier wichtigsten Nationen darstellen und die Nachfrage durch intensive Migration und regen akademischen Austausch ankurbeln. Englisch bleibt zwar die mit Abstand beliebteste Sprache – sie wird in 135 Ländern am häufigsten gelernt –, doch auch das Interesse an Spanisch, Französisch, Deutsch und Japanisch ist stark gestiegen. Dieser deutliche Wandel im Konsumverhalten lässt sich am besten an Duolingo veranschaulichen, das mittlerweile 113,1 Millionen monatlich aktive Nutzer verzeichnet und damit beweist, dass mobile Plattformen den Zugang zu Sprachlerninhalten für ein globales Publikum erfolgreich demokratisiert haben.

Mit dem rasanten Anstieg der Nutzung digitaler Sprachlernangebote hat auch das finanzielle Engagement im Markt für digitales Sprachenlernen zugenommen und einen entscheidenden Wandel vom gelegentlichen Stöbern in kostenlosen Angeboten hin zu ernsthaften Investitionen markiert. Unternehmen investieren nun massiv in diesen Bereich, wobei die durchschnittlichen jährlichen Trainingsausgaben pro Lernendem 774 US-Dollar erreichen. Auch Einzelpersonen sind motiviert und zahlen durchschnittlich 18,30 US-Dollar pro Stunde für Live-Nachhilfe durch einen menschlichen Lehrer auf Plattformen wie Preply, da sie persönliches Feedback der Automatisierung vorziehen. Führende Anbieter haben diese Ausgabebereitschaft genutzt: Duolingo erwirtschaftet 748 Millionen US-Dollar und Babbel 370 Millionen US-Dollar Jahresumsatz. Die Auswirkungen des Online-Bereichs sind unbestreitbar: Digitale Plattformen verzeichneten Ende 2024 in nur einem Monat 26,5 Millionen App-Installationen – ein deutliches Zeichen dafür, dass sich das Lernen dauerhaft auf das Smartphone verlagert hat.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Wo liegt die Chance?

Mit Blick auf die Zukunft konzentrieren sich die größten Chancen im Markt für digitales Sprachenlernen auf berufstätige und migrationsbezogene Zielgruppen, insbesondere auf die 1,1 Millionen internationalen Studierenden, die mit strengen Einreisebestimmungen konfrontiert sind. Aktuelle Trends bis Ende 2025 deuten auf eine deutliche Verlagerung hin zu KI-gestützter Konversationskompetenz hin, ein Trend, der sich beispielsweise im rasanten Aufstieg von Speak mit einer Bewertung von 1 Milliarde US-Dollar und 10 Millionen Nutzern widerspiegelt. Da Unternehmen bis 2028 mit zusätzlichen Ausgaben von 4,9 Milliarden US-Dollar für Business-Englisch rechnen, verlagert sich der Markt weg von einfachen Vokabelübungen hin zu anspruchsvollen, karrierefördernden Sprachkenntnissen. Akteure, die die Lücke zwischen KI-Interaktion mit geringer Latenz und nachgewiesener menschlicher Sprachkompetenz schließen können, sind am besten positioniert, um von diesem wachsenden Potenzial zu profitieren.

Marktführer intensivieren ihre Ausgaben für Forschung und Entwicklung im Bereich der künstlichen Intelligenz, um die Aufmerksamkeitsspanne der Nutzer zu monopolisieren.

Der Markt für digitales Sprachenlernen wird Ende 2025 von einem konsequenten Wandel hin zu KI-basierten Ökosystemen geprägt sein, in denen die Effektivität von Forschung und Entwicklung über den Marktanteil entscheidet. Duolingo bleibt Marktführer und verzeichnete im dritten Quartal 2025 beeindruckende 37,2 Millionen täglich aktive Nutzer (DAU) und 113,1 Millionen monatlich aktive Nutzer (MAU). Die Strategie hat sich von reiner Gamifizierung hin zu margenstarker Personalisierung verlagert; bis zum 30. September konnte das Unternehmen 8,6 Millionen dieser Nutzer in zahlende Abonnenten umwandeln und damit einen Quartalsumsatz von 192,6 Millionen US-Dollar erzielen. Die Profitabilität ist keine Zukunftsmusik mehr: Das bereinigte EBITDA erreichte 47,5 Millionen US-Dollar und ermöglichte so Akquisitionen.

Herausforderer im Markt für digitales Sprachenlernen reagieren mit spezialisierten, risikoreichen Investitionen. Speak, das in einer Serie-C-Finanzierungsrunde 78 Millionen US-Dollar eingesammelt hat, nutzte seine Bewertung von 1 Milliarde US-Dollar effektiv, um die Nische der Konversationsübungen zu erobern und kann 10 Millionen registrierte Nutzer vorweisen. Babbel dominiert weiterhin das Segment der ambitionierten Lernenden mit einem Jahresumsatz von 370 Millionen US-Dollar (352 Millionen Euro) und setzt dabei auf 1.000 Mitarbeiter, die seine Produkte mit menschlicher Interaktion stetig verbessern. Der Unterschied im Forschungs- und Entwicklungsschwerpunkt ist deutlich: Während etablierte Anbieter die Kundenbindung optimieren, konzentrieren sich neue Marktteilnehmer wie Speak auf die Minimierung der Sprachverarbeitungslatenz. Dadurch entsteht ein zweigeteilter Markt: „Gelegenheitsnutzung“ versus „funktionale Sprachbeherrschung“.

Generative KI-Integration und latenzarme Sprach-APIs definieren die technischen Leistungsmaßstäbe neu.

Die Technologietrends im Markt für digitales Sprachenlernen bis Ende 2025 deuten darauf hin, dass eine „ausreichende“ Spracherkennung nicht mehr genügt; die Anwender fordern nun eine nahezu muttersprachliche Konversationsfähigkeit. Der Branchenstandard für die Genauigkeit der natürlichen Sprachverarbeitung (NLU) hat die 95%-Marke überschritten – ein entscheidender Wert, der es Apps ermöglicht, differenziertes grammatikalisches Feedback anstelle einfacher Korrekturen zu geben. Die Plattform von Speak ist ein Beispiel für diesen Wandel: Allein im Jahr 2024 wurden über eine Milliarde gesprochene Sätze verarbeitet und in proprietäre Modelle integriert, die die API-Antwortzeiten auf unter 200 ms reduzieren. Diese Geschwindigkeit ist entscheidend, um die Illusion einer Live-Konversation aufrechtzuerhalten und beeinflusst somit direkt die Zahlungsbereitschaft der Nutzer für Premium-Abonnements.

Im Konsumentenbereich haben sich Gamification-Mechanismen von einfachen Ranglisten zu KI-gesteuerten, dynamischen Schwierigkeitsanpassungen weiterentwickelt. Plattformen, die diese adaptiven Algorithmen im Markt für digitales Sprachenlernen einsetzen, berichten von einer Steigerung der täglichen Nutzung um fast 30 %. Darüber hinaus ist die Monetarisierung dieser Technologien sehr aggressiv. Duolingo Max, das GPT-4-basierte Modelle für „Rollenspiele“ nutzt, kostet 29,99 USD pro Monat (168 USD jährlich) und positioniert sich damit erfolgreich im Premiumsegment. Die Technologie selbst ist zum Produkt geworden, wobei Investoren die Kosten der Cloud-Infrastruktur und die Effizienz der Token-Nutzung als primäre Indikatoren für die langfristige Nachhaltigkeit der Bruttomarge genau prüfen.

Strengere globale Migrationsrichtlinien und Visabestimmungen beschleunigen den Bedarf an Fachkräften.

Die grundlegenden Nachfragetreiber im Markt für digitales Sprachenlernen haben sich von gelegentlichem Reiseinteresse zu einer dringenden, politisch bedingten Notwendigkeit verlagert. Bis Ende 2025 werden Änderungen der Einwanderungsbestimmungen in den wichtigsten englischsprachigen Ländern strenge Mindestanforderungen an die Sprachkenntnisse festlegen. Die Einführung der Sprachniveau-B2-Anforderungen (Upper Intermediate) für Fachkräftevisa in Großbritannien hat Tausende von Antragstellern gezwungen, strukturierte Online-Kurse zu absolvieren. Ebenso befreit Australiens Entscheidung, die Grenze für das garantierte Jahreseinkommen auf 96.400 AUD festzulegen, nur Gutverdiener, sodass die große Mehrheit der Migranten darauf angewiesen ist, überdurchschnittliche Englischkenntnisse nachzuweisen, um einreisen zu können.

Dieser regulatorische Druck treibt den Markt für digitales Sprachenlernen direkt in die internationale Bildungslandschaft ein, die weiterhin den größten Anteil an Nutzern mit hohem Potenzial generiert. Im Studienjahr 2024/2025 studierten 1.126.690 internationale Studierende in den USA, wobei Indien (331.602 Studierende) und China (277.398 Studierende) die größte Gruppe bildeten. Besonders wichtig ist, dass die 294.253 Studierenden im Optional Practical Training (OPT) eine attraktive Zielgruppe für Business-Englisch-Plattformen darstellen, da sie sich in amerikanischen Unternehmen zurechtfinden müssen, um ein H-1B-Visum zu erhalten. Daher ist die Nachfrage in dieser Bevölkerungsgruppe am wenigsten elastisch; für sie ist ein Abonnement einer Plattform wie Rosetta Stone oder ein Tutor bei Preply keine optionale Ausgabe, sondern eine notwendige Investition in ihre Einwanderungsberechtigung.

Steigende Compliance-Kosten und Datenschutzstandards belasten die operativen Margen.

Trotz des starken Wachstums steht der Markt für digitales Sprachenlernen vor erheblichen Herausforderungen im Bereich Datengovernance und Lokalisierungskosten. Mit der Integration von Deep-Learning-KI in die Plattformen unterliegen diese strengen Kontrollen im Rahmen sich entwickelnder Rahmenbedingungen, ähnlich der DSGVO. Die Einhaltung von Service-Level-Agreements (SLAs) mit einer Verfügbarkeit von 99,9 % unter Berücksichtigung der Datenschutzgesetze hat sich zu einem bedeutenden Kostenfaktor entwickelt. Darüber hinaus hat die Notwendigkeit der Einbindung von Experten in den Lokalisierungsprozess für Premium-Inhalte die Lokalisierungskosten um etwa 25 % erhöht, da Anbieter Muttersprachler einstellen müssen, um KI-generierte Inhalte auf kulturelle Nuancen zu prüfen und so PR-Desaster zu vermeiden.

Die Kennzahlen zur Nutzerbindung offenbaren auch Schwächen im Freemium-Modell. Zwar sind die Downloadzahlen hoch – allein im August 2024 wurden 26,5 Millionen Installationen verzeichnet –, doch Analysen deuten auf starke Abbruchraten hin: Fast 30 % der Gelegenheitsnutzer geben die Apps nach 30 Tagen auf. Diese hohe Abwanderung im Markt für digitales Sprachenlernen erfordert aggressive Investitionen in die Nutzergewinnung. Zudem birgt die zunehmende Verbreitung von Prüfungen mit hohem Einsatz, wie beispielsweise dem Duolingo English Test (DET) mit einer Gebühr von 70 US-Dollar und 700.000 Teilnehmern jährlich, besondere Sicherheitsherausforderungen. Die Verhinderung von Betrug bei der digitalen Prüfungsaufsicht erfordert eine ausgefeilte biometrische Überwachung, was die technische Komplexität und die Kosten erhöht und kleinere Anbieter vor große Herausforderungen stellt. Die Beteiligten müssen diese steigenden Infrastruktur- und Compliance-Kosten gegen das Potenzial für Umsatzwachstum abwägen.

Ökonomische Analysen der Lerneinheiten und des Lernverhaltens deuten auf einen Trend hin zu ertragreichen Hybridmodellen.

Die Analyse des Lernverhaltens Ende 2025 zeigt eine klare Präferenz für hybride Nutzungsmodelle im Markt für digitales Sprachenlernen. Dies beeinflusst die Kosten pro Einheit und den durchschnittlichen Umsatz pro Nutzer (ARPU). Obwohl die durchschnittliche Sitzungsdauer in der App weiterhin kurz ist – oft unter 15 Minuten –, ergänzen Nutzer diese Mikrolektionen zunehmend durch kostenpflichtige Live-Interaktionen. Das Preply-Ökosystem verdeutlicht diesen Trend: 40.000 Tutoren erzielen dort einen durchschnittlichen Stundensatz von 18,30 USD, wobei spezialisierte Business-Englisch-Tutoren über 50,00 USD pro Stunde verdienen. Diese Zahlungsbereitschaft bestätigt ein gestaffeltes ARPU-Modell: Nutzer beginnen bei null (werbefinanziert), zahlen 10–15 USD pro Monat (Abonnements) und skalieren auf über 200 USD pro Monat (Live-Nachhilfe).

Im B2B-Bereich profitieren Unternehmen von höheren Stückkosten. Babbel for Business, einer der Marktführer im Bereich digitales Sprachenlernen, hat bereits 1.000 Unternehmenskunden gewonnen und beweist damit, dass der Kundenwert (Customer Lifetime Value, CLV) im Unternehmensbereich die Kennzahlen für Endverbraucher deutlich übertrifft. Da Unternehmen durchschnittlich 774 US-Dollar pro Teilnehmer und Jahr für Schulungen ausgeben, bietet das nutzungsbasierte Umsatzmodell eine höhere Planbarkeit als monatliche Abonnements für Endverbraucher. Darüber hinaus ist der operative Aufwand, der hierfür erforderlich ist, enorm: Babbel Live führt monatlich 15.000 virtuelle Kurse durch, und Preply beschäftigt allein für die Verwaltung der Marktliquidität 678 Mitarbeiter. Investoren bewerten Unternehmen zunehmend danach, ob sie die Lücke zwischen kostengünstigem algorithmischem Lernen und hochwertigem menschlichem Unterricht schließen können.

Budgets für betriebliche Weiterbildung und B2B-Akquisitionen bieten die stärksten Liquiditätsereignisse

Eine strategische Analyse des Marktes für digitales Sprachenlernen deutet darauf hin, dass die größten Liquiditäts- und Wachstumschancen im B2B-Bereich für betriebliche Weiterbildung liegen. Da 77 % der Arbeitgeber Mehrsprachigkeit als wichtiges Einstellungskriterium nennen, wird die Nachfrage nach „Business-Englisch“ bis 2028 voraussichtlich zusätzliche Ausgaben in Höhe von 4,9 Milliarden US-Dollar generieren. Große Unternehmen, die durchschnittlich 2,1 Millionen US-Dollar für Weiterbildung ausgeben, konsolidieren aktiv ihre Anbieterlisten und bevorzugen Plattformen, die einheitliche Analysen und einen nachweisbaren ROI bieten. Die rasante B2B-Akzeptanz von Speak mit 200 Unternehmenskunden signalisiert, dass KI-gestütztes Rollenspiel eine sinnvolle Alternative zu teurem Executive Coaching darstellt.

Für Akteure im Markt für digitales Sprachenlernen empfiehlt sich die Priorisierung von Plattformen mit robusten API-Infrastrukturen, die sich in unternehmenseigene Lernmanagementsysteme (LMS) integrieren lassen. Die M&A-Aktivitäten im Bereich von Unternehmen mit proprietären Datensätzen nehmen zu; der Wert der 1 Milliarde gesprochenen Sätze von Speak oder der 500 Millionen Downloads von Duolingo liegt in ihrer Nützlichkeit für das Training von Sprachmodellen der nächsten Generation (LLMs). Investoren sollten generische Vokabel-Apps meiden und stattdessen auf branchenspezifische Lösungen (z. B. Medizinisches Englisch, Technisches Deutsch) oder Plattformen wie Duolingo setzen, die erfolgreich in angrenzende Bereiche wie Mathematik und Musik expandiert haben, um ihren potenziellen Markt zu erweitern und die Kundenabwanderung zu reduzieren.

Segmentanalyse

KI-Integration generiert massive Umsätze im globalen Bildungstechnologiesektor

Künstliche Intelligenz (KI) dominiert den globalen Markt für digitales Sprachenlernen und erzielt einen Umsatzanteil von beeindruckenden 33,5 %. Dieser enorme Erfolg ist darauf zurückzuführen, dass adaptive Algorithmen das Problem der mangelnden Nutzermotivation, mit dem frühe E-Learning-Plattformen zu kämpfen hatten, grundlegend gelöst haben. Durch die Analyse individueller Fehlermuster liefern diese Systeme personalisiertes Feedback, das sich bemerkenswert natürlich anfühlt und Lernende dazu anregt, deutlich länger mit dem Programm zu arbeiten als mit statischen Lehrbüchern. Daher investieren große Branchenakteure massiv in generative KI, um virtuelle Tutoren zu entwickeln, die natürliche, dynamische Gespräche simulieren können. Duolingo nutzte genau diese Strategie, um im Jahr 2024 einen Umsatz von 748 Millionen US-Dollar zu erzielen und damit zu beweisen, dass automatisierte Personalisierung die Monetarisierung vorantreibt.

- Speak sicherte sich im Dezember 2024 eine Finanzierungsrunde der Serie C in Höhe von 78 Millionen US-Dollar, um seine KI-Konversations-Engine zu verbessern.

- Die Sunlands Technology Group integrierte DeepSeek AI im Februar 2025 in ihre Plattform, um erwachsenen Lernenden zu dienen.

- Coursera verzeichnete im Jahr 2024 allein in Indien 1,1 Millionen Einschreibungen für Inhalte mit Bezug zu KI.

Über die reine Grammatikkorrektur hinaus ermöglicht die Technologie nun immersive Rollenspielszenarien, die reale Geschäftsinteraktionen simulieren. OpenAI hat Partnerschaften mit verschiedenen Bildungsplattformen geschlossen, um die Funktionen von GPT-4 zu integrieren und so komplexes Dialogtraining zu ermöglichen, das zuvor ohne menschliche Lehrkraft unmöglich war. Diese Innovation hat den Markt für digitales Sprachenlernen in eine neue Ära der Effizienz und Zugänglichkeit geführt. Dieser Wandel erklärt, warum Speak eine Bewertung von 1 Milliarde US-Dollar erreichte, da Investoren stark auf die Skalierbarkeit des automatisierten Tutorings gegenüber traditionellen Methoden setzten.

Der Bedarf an Englischkenntnissen treibt die steigenden Kursanmeldungen in Entwicklungsländern an.

Englisch bleibt, gemessen an der Sprache, ein Schlüsselfaktor im globalen Markt für digitales Sprachenlernen und wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,9 % wachsen, während es einen Marktanteil von über 53,8 % erzielt. Diese enorme Nachfrage stammt größtenteils aus der Unternehmenswelt, wo Englisch als universelle Brücke für internationalen Handel und grenzüberschreitende Zusammenarbeit dient. Da Fachkräfte bestrebt sind, sich für Positionen in multinationalen Konzernen weiterzubilden, greifen sie naturgemäß vermehrt auf digitale Lösungen zurück, die anerkannte Zertifizierungen und fließende Geschäftskenntnisse versprechen. Darüber hinaus verlangen Universitäten in englischsprachigen Ländern weiterhin einen Sprachnachweis, was Millionen von Studierenden dazu veranlasst, Apps zur Vorbereitung auf standardisierte Tests zu nutzen.

- Der Duolingo English Test wurde im Jahr 2024 an über 70.000 Standorten weltweit durchgeführt.

- Der British Council schätzt die Zahl der Englischsprachigen einschließlich der Lernenden auf 2,3 Milliarden.

- Indien ist weltweit das Land mit den meisten Teilnehmern an Englisch-Zertifizierungsprüfungen.

Migrationstrends verstärken diesen Wachstumstrend zusätzlich, da Arbeitskräfte aus Lateinamerika oder Südostasien in westliche Wirtschaftszentren abwandern. Der Bedarf an sofortigen Englischkenntnissen macht leicht zugängliche mobile Lösungen für diese Bevölkerungsgruppen unverzichtbar. Plattformen wie Native Camp nutzen dies, indem sie sofortigen Zugang zu Tutoren bieten und so Rekord-Anmeldezahlen verzeichnen. Folglich erlebt der Markt für digitales Sprachenlernen einen Wandel von der beiläufigen Vokabelerstellung hin zu spezialisierten Modulen, die die Beschäftigungsfähigkeit auf wettbewerbsintensiven Arbeitsmärkten verbessern sollen.

Android-Ökosystem-Zugänglichkeit fördert breite Akzeptanz von Bildungsanwendungen in Schwellenländern

Android ist das dominierende Betriebssystem auf dem globalen Markt für digitales Sprachenlernen und hält einen Marktanteil von über 40,70 %. Der Hauptgrund für diese Führungsposition ist die enorme Erschwinglichkeit von Android-Geräten in preissensiblen Regionen wie Asien, Afrika und Südamerika. Da Hersteller wie Samsung und Xiaomi diese Märkte mit preisgünstiger Hardware überschwemmen, schaffen sie einen enormen Zugangspunkt für Lern-Apps, den iOS schlichtweg nicht bieten kann. Entwickler erkennen dieses Potenzial und priorisieren den Google Play Store, um Milliarden potenzieller Lernender zu erreichen, die keinen Zugang zu Premium-Hardware haben.

- Im Jahr 2024 bot der Google Play Store über 263.000 Anwendungen aus der Kategorie Bildung an.

- Weltweit sind derzeit über 3 Milliarden aktive Android-Geräte im Umlauf.

- Google Play verzeichnete im letzten Jahreszyklus fast 113 Milliarden App-Downloads.

Die Zugänglichkeit ist ein zentraler Bestandteil der Plattformstrategie, da das offene Ökosystem die Verbreitung ressourcenschonender Apps auch in Gebieten mit schwacher Internetinfrastruktur ermöglicht. Nutzer in Ländern wie Indien und Indonesien sind für ihre tägliche Bildung stark auf diese Geräte angewiesen, weshalb das Betriebssystem für die Marktdurchdringung entscheidend ist. Daher floriert der Markt für digitales Sprachenlernen hier, da lokale Entwickler regionsspezifische Inhalte erstellen, die auch auf leistungsschwächeren Geräten reibungslos laufen.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Direkte Abonnementausgaben von Endverbrauchern generieren den Hauptumsatz für Bildungsplattformen.

Im globalen Markt für digitales Sprachenlernen nehmen Einzelnutzer mit einem Marktanteil von 41,9 % die führende Position ein. Dieser Trend wird durch den hektischen Lebensstil vieler Berufstätiger und Studierender befeuert, die flexibel lernen möchten, anstatt sich an starre Stundenpläne halten zu müssen. Gleichzeitig hat der Trend zu Abonnementmodellen die Einstiegshürden deutlich gesenkt. Anstatt Tausende für einen Präsenzlehrer auszugeben, können Lernende nun für eine geringe monatliche Gebühr auf Premium-Inhalte zugreifen, wodurch Bildung für breite Bevölkerungsschichten zugänglich wird.

- Busuu hat einen Meilenstein von 120 Millionen registrierten Nutzern auf seiner Plattform erreicht.

- Coursera betreute bis Ende 2024 weltweit insgesamt 162 Millionen Lernende.

- Babbel hat seit seiner Gründung über 18 Millionen Abonnements verkauft.

Gamifizierung spielt eine entscheidende Rolle bei der Kundenbindung und der Umwandlung kostenloser Nutzer in zahlende Kunden. Durch den Einsatz von Erfolgsserien, Ranglisten und virtueller Währung verwandeln Apps eine lästige Pflicht in eine tägliche Gewohnheit, für deren Beibehaltung die Nutzer gerne bezahlen. Dieses Engagement schlägt sich direkt in Umsatz nieder, da Konsumenten zunehmend werbefreie Angebote und Zertifizierungskurse erwerben. Somit bleibt das individuelle Ausgabeverhalten das finanzielle Rückgrat des Marktes für digitales Sprachenlernen.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Asien-Pazifik sichert sich dominanten Marktanteil dank beispielloser Studentenmobilität

Der asiatisch-pazifische Raum hat sich mit einem Marktanteil von 34,80 % als weltweit dynamischster Wachstumsmotor für digitales Sprachenlernen etabliert. Diese Dominanz ist nicht allein auf die Bevölkerungsgröße zurückzuführen, sondern strukturell bedingt durch eine stark steigende Zahl von Studierenden, die ins Ausland gehen. Indien hat sich dabei als Haupttreiber erwiesen: Prognosen für das Studienjahr 2024/25 gehen davon aus, dass allein in den USA 363.019 Studierende ihr Studium aufnehmen werden. Dies schafft eine riesige und stetig wachsende Nutzerbasis für Tools zum Erlernen von Englischkenntnissen. Darüber hinaus hat die hohe Nachfrage der Region nach fortschrittlichen Technologien es KI-gestützten Anbietern ermöglicht, schnell zu expandieren. Der Aufstieg von Speak zu einer Bewertung von 1 Milliarde US-Dollar wurde maßgeblich durch die massive Verbreitung in Südkorea und Japan getragen, was zu den 10 Millionen registrierten Nutzern beitrug. Die Region fungiert somit als weltweit wichtigstes Angebot an Sprachtalenten, wobei digitale Kompetenz die unverzichtbare Voraussetzung für die globale Migration ist.

Nordamerika erzielt den höchsten Umsatz pro Nutzer durch Zuwanderung und Unternehmensinnovationen

Der nordamerikanische Markt für digitales Sprachenlernen zeichnet sich durch seine Monetarisierungsstrategie aus, die den dringenden Bedarf der Lernenden effektiv in hohe Umsätze umwandelt. Als wichtigstes Ziel für 1.126.690 internationale Studierende profitiert die Region von einer Zielgruppe, die auf ausreichende Sprachkenntnisse angewiesen ist, um ihren Lebensunterhalt zu sichern und beruflich Fuß zu fassen. Diese Notwendigkeit zeigt sich auch auf dem Arbeitsmarkt: 294.253 Absolventen im Rahmen des Optional Practical Training (OPT) nutzen aktiv Business-Englisch-Tools, um sich ein Visum zu sichern. Folglich ist die Zahlungsbereitschaft der Verbraucher hier deutlich höher; Nutzer sind bereit, höhere Preise zu zahlen, wie beispielsweise die jährliche Gebühr von 168 US-Dollar für Duolingo Max, um sich einen Wettbewerbsvorteil zu verschaffen.

Der Unternehmenssektor stärkt diese Position zusätzlich, indem US-Unternehmen durchschnittlich 774 USD pro Lernenden für Schulungen ausgeben. Damit bleibt Nordamerika die lukrativste Region für B2B-Verträge und Abonnements mit hohem ARPU.

Europa festigt Position mit strengeren Visabestimmungen und profitablen Legacy-Plattformen.

Der europäische Markt für digitales Sprachenlernen bleibt ein Kraftzentrum, dank der Kombination aus strenger Politik und der finanziellen Stabilität etablierter Anbieter. Großbritannien hat die Marktnachfrage direkt beeinflusst, indem es für Fachkräftevisa das Sprachniveau B2 vorschreibt und damit Tausende von Migranten in kostenpflichtige Lernplattformen lenkt. Dieser regulatorische Druck kommt lokalen Branchenriesen wie Babbel zugute, die 2024 einen Umsatz von 352 Millionen Euro (ca. 370 Millionen US-Dollar) erwirtschafteten und damit die hohe Nachhaltigkeit des europäischen Abonnementmodells unter Beweis stellen. Die Region fördert zudem das hybride Lernmodell: Babbel Live bietet monatlich 15.000 virtuelle Kurse an, während das Netzwerk von Preply mit 40.000 Tutoren – viele davon auf dem gesamten Kontinent – dieses Ökosystem unterstützt. Mit bereits 1.000 Firmenkunden für Babbel for Business gelingt es Europa, die Bedürfnisse von Zuwanderern und die starke Verankerung von Unternehmen erfolgreich in Einklang zu bringen.

Die 9 wichtigsten aktuellen Entwicklungen, die den Markt für digitales Sprachenlernen prägen

- Speak erreicht Unicorn-Status : Die KI-Plattform Speak sicherte sich 78 Millionen US-Dollar in einer von Accel angeführten Serie-C-Finanzierungsrunde mit Beteiligung des OpenAI Startup Fund und erreichte damit eine Bewertung von 1 Milliarde US-Dollar, um ihre proprietäre Spracherkennungs-Engine weiter auszubauen.

- Duolingo erzielt Rekordumsatz : Duolingo gab für das dritte Quartal 2025 einen Umsatz von 271,7 Millionen US-Dollar bekannt, bei einer Zahl von 11,5 Millionen zahlenden Abonnenten, was einem Wachstum von 41 % gegenüber dem Vorjahr entspricht.

- Babbel Enterprise-Wachstum : Babbel for Business hat offiziell die Marke von 1.000 Firmenkunden überschritten und im November 2024 5.000 neue Unternehmenskunden als neuen Teilnehmer verzeichnet.

- Visabestimmungen für Großbritannien : Das britische Innenministerium hat mit Wirkung vom 8. Januar 2026 den Sprachstandard der Stufe B2 (Obere Mittelstufe) für Fachkräftevisa formalisiert.

- Preply-Angebotserweiterung : Der Marktführer der Gig-Economy, Preply, hat sein globales Netzwerk auf 40.000 aktive Tutoren ausgebaut und damit seine Vormachtstellung im Bereich des Live-Unterrichts gefestigt.

- Duolingo-Lehrplanerweiterung : Duolingo hat sein „Super-App“-Ökosystem erweitert und Mathematik und Musik neben seinen 42 Sprachangeboten integriert.

- Speak B2B-Einführung : Speak ist erfolgreich in den Unternehmenssektor eingetreten und hat über 200 Unternehmen für seine KI-Schulungslösung „Speak for Business“ gewonnen, die von 85 % der Mitarbeiter genutzt wird.

- Meilenstein bei den Testteilnehmerzahlen : Der Duolingo English Test (DET) verzeichnete 2024 rund 700.000 Kandidaten, wobei die Zulassung auf über 5.500 akademische Programme ausgeweitet wurde.

- Rosetta Stone Preisstrategiewechsel : Rosetta Stone hat sein Kundenmodell umstrukturiert und bietet nun einen Lifetime Unlimited-Tarif für 179,99 bis 219 US-Dollar (statt 399 US-Dollar) an, um mit Abonnementkonkurrenten konkurrieren zu können.

Wichtige Akteure auf dem globalen Markt für digitales Sprachenlernen

- Babbel

- Busuu, Ltd.

- Duolingo

- Fluenz

- Lingoda GmbH

- Pearson PLC

- Preply, Inc.

- Rosetta Stone, Inc.

- SANAKO

- Voxy

- Yabla, Inc.

- Weitere prominente Spieler

Marktsegmentierungsübersicht:

Nach Sprachtyp

- Englisch

- Deutsch

- Spanisch

- Mandarin

- Andere

Durch Technologie

- VR

- Künstliche Intelligenz

- Big-Data-Analysen

- Verarbeitung natürlicher Sprache

- Andere

Nach Betriebssystem

- Windows

- Android

- iOS

- Andere

Vom Endbenutzer

- Einzelpersonen

- Unternehmen

- Klein und Mittel

- Groß

- Bildungseinrichtungen

- Regierungsbehörden

- Andere

Nach Region

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Westeuropa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Westeuropa

- Osteuropa

- Polen

- Russland

- Übriges Osteuropa

- Westeuropa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika (MEA)

- VAE

- Saudi-Arabien

- Südafrika

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |