Marktszenario

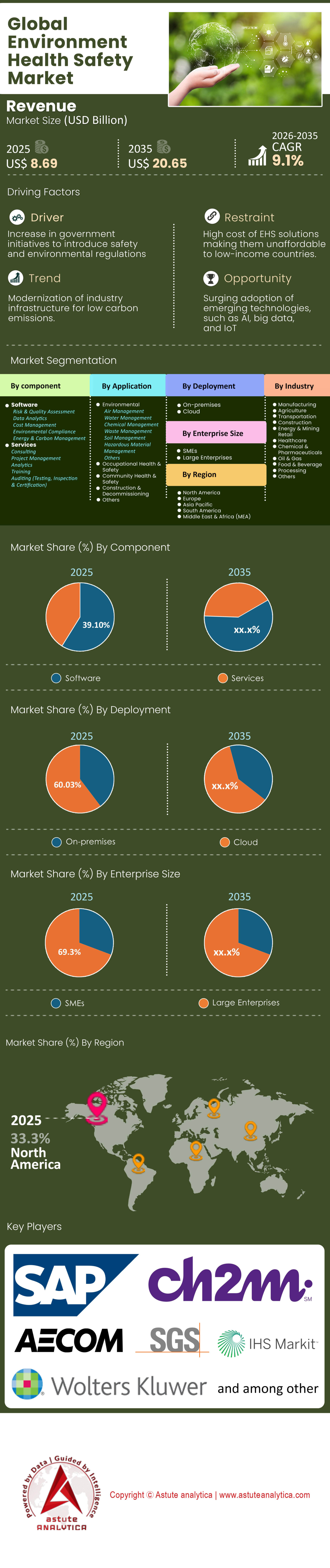

Der Markt für Umwelt-, Gesundheits- und Arbeitsschutz wurde im Jahr 2025 auf 8,69 Milliarden US-Dollar geschätzt und soll bis 2035 einen Marktwert von 20,65 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,1 % im Prognosezeitraum 2026–2035 entspricht.

- Auf Basis der Komponenten erzielte das Softwaresegment einen unbestreitbaren Umsatzanteil von 58,9 % am Markt für Umwelt-, Gesundheits- und Arbeitsschutz.

- Gemessen an der Bereitstellungsmethode entfielen mehr als 60 % des Marktumsatzes auf Cloud-basierte Bereitstellungen.

- Gemessen an der Anwendung nahm das Umweltmanagement eine dominierende Stellung ein und erzielte einen Anteil von über 44,1 % am weltweiten Marktumsatz.

- Nordamerika ist führend auf dem Markt für Umwelt-, Gesundheits- und Arbeitsschutz; über 33 % des weltweiten Umsatzes stammen aus dieser Region.

Der Markt umfasst Software, Dienstleistungen und Hardware zur Verwaltung von regulatorischen Vorgaben, Arbeitsrisiken und Umweltauswirkungen. Die Definition hat sich jedoch erweitert. Im Jahr 2025 dient eine EHS-Plattform auch als Datenspeicher für die CO₂-Bilanzierung (Emissionen der Bereiche 1, 2 und 3), als Kontrollzentrum für die Sorgfaltsprüfung der Lieferkette und als Instrument zur Überwachung der psychologischen Sicherheit der Belegschaft nach der Pandemie.

Der grundlegende Wandel in diesem Markt liegt im Übergang von deskriptiver zu präskriptiver Analytik (Vorhersage und Prävention zukünftiger Ereignisse). Unternehmen geben sich nicht mehr mit nachlaufenden Indikatoren wie der Gesamtzahl meldepflichtiger Vorfälle (TRIR) zufrieden, sondern fordern vorlaufende Indikatoren auf Basis prädiktiver Modelle. Dieser Wandel treibt ein prognostiziertes jährliches Wachstum von über 9,10 % bis 2035 an und lässt den Marktwert auf fast 20 Milliarden US-Dollar ansteigen.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Makroökonomische Triebkräfte: Die regulatorische und finanzielle „Zangenbewegung“

Das Wachstum des Marktes für Umwelt-, Gesundheits- und Arbeitsschutz wird durch eine Kombination aus verschärften Regulierungen und finanziellem Zwang vorangetrieben. Dadurch entsteht ein Umfeld, in dem Wahlmöglichkeiten durch verpflichtende Einhaltung ersetzt wurden. Es geht nicht nur darum, Bußgelder zu vermeiden, sondern auch darum, die gesellschaftliche Akzeptanz in einer Ära der Hypertransparenz zu wahren, in der jeder Industrieunfall weltweit in Echtzeit übertragen wird.

Der Regulierungs-Tsunami

Der „Brüssel-Effekt“ prägt weiterhin die globalen Standards, da sich die Vorschriften der Europäischen Union nach außen ausbreiten und jedes Unternehmen betreffen, das in der EU Geschäfte tätigen möchte.

- EU-Richtlinie zur Nachhaltigkeitsberichterstattung (CSRD) ist seit 2025 vollständig in Kraft und hat weltweit über 50.000 Unternehmen dazu verpflichtet, nichtfinanzielle Daten im Bereich Umwelt, Gesundheit und Sicherheit (EHS) genauso streng zu erfassen wie finanzielle Daten. Dadurch hat sich EHS-Software quasi zum „ERP-System der Nachhaltigkeit“ entwickelt, da sie Prüfprotokolle erfordert, die Tabellenkalkulationen nicht bieten können.

- OSHA-Modernisierung: In den USA hat die verschärfte Haltung der OSHA hinsichtlich Hitzestressstandards und psychischer Gesundheit in den Jahren 2024–2025 Branchen wie das Bau- und Landwirtschaftsgewerbe , Echtzeit-Überwachungslösungen einzuführen. Die verstärkte Durchsetzung von Maßnahmen gegen schwerwiegende Verstöße hat präventive Investitionen in EHS-Technologien gefördert.

- Offenlegung von Klimadaten bei der SEC: Trotz der Aussetzung von Gerichtsverfahren führt der sogenannte „Trickle-Down-Effekt“ dazu, dass börsennotierte Unternehmen von privaten Lieferanten Kohlenstoffdaten verlangen und so die Einführung von Umwelt-, Gesundheits- und Sicherheitsmaßnahmen entlang der Lieferkette bis hin zu Tier-2- und Tier-3-Lieferanten erzwingen.

Das finanzielle Gebot im Markt für Umwelt, Gesundheit und Sicherheit

Die Kosten der Nichteinhaltung von Vorschriften sind sprunghaft angestiegen, wodurch ein direkter Zusammenhang zwischen dem Reifegrad des EHS-Managements und den EBITDA-Margen entstanden ist. Im Jahr 2025 werden die durchschnittlichen Kosten eines einzelnen tödlichen Arbeitsunfalls in den USA 1,4 Millionen US-Dollar an direkten Kosten übersteigen, wobei die indirekten Kosten (Reputationsverlust, Aktienkursschwankungen, Erhöhungen der Versicherungsprämien) oft das Zehnfache erreichen.

Darüber hinaus nutzen Private-Equity-Gesellschaften und institutionelle Investoren im Bereich Umwelt, Gesundheit und Sicherheit (EHS) EHS-Daten als Indikator für die Managementqualität. Unternehmen mit schlechten Sicherheitskennzahlen gelten als risikoreiche Anlagen, was ihre Kapitalkosten erhöht. Auch Versicherer spielen eine entscheidende Rolle und bieten Industriekunden, die geprüfte EHS-Plattformen einsetzen, zunehmend Prämienrabatte an, wodurch sie das Marktwachstum effektiv subventionieren.

Markthemmnisse: Umsetzungsmüdigkeit und die „digitale Kluft“

Trotz der optimistischen Aussichten steht der Markt für Umwelt-, Gesundheits- und Arbeitsschutz vor erheblichen Reibungspunkten, die die Geschwindigkeit der Einführung in bestimmten Teilbereichen zu verlangsamen drohen.

Implementierungskomplexität und Datenschulden:

Für multinationale Konzerne ist die Migration von veralteten On-Premise-Systemen auf eine einheitliche SaaS- Plattform ein mehrjähriger Albtraum im Change-Management. Die Integration von EHS-Daten mit HR-Systemen (Workday), ERP-Systemen (SAP) und Manufacturing Execution Systems (MES) stellt Unternehmen vor Herausforderungen bei der Datennormalisierung. Viele Unternehmen verfügen über jahrzehntelang gesammelte, unstrukturierte Daten (PDF-Scans, handschriftliche Notizen), die sich nicht ohne Weiteres in moderne KI-Systeme integrieren lassen. Dies führt zu einer „Datenschuld“, die die Implementierung verzögert.

Die KMU-Lücke im Markt für Umwelt, Gesundheit und Sicherheit

Während die Nutzung in Großunternehmen weit verbreitet ist, kämpfen kleine und mittlere Unternehmen (KMU) mit den hohen Lizenzkosten führender EHS-Plattformen. Dadurch ist ein zweigeteilter Markt entstanden: Große Unternehmen setzen KI-gestützte Tools ein, während kleinere Unternehmen weiterhin mit Tabellenkalkulationen arbeiten und so Schwachstellen in der Lieferkette verursachen. Der Markt wartet auf „Lite“-Versionen dieser Plattformen, um den Mittelstand effektiv zu erschließen.

Datenschutz vs. Sicherheit:

Der Aufstieg von Computer Vision und Wearables hat Bedenken hinsichtlich des Datenschutzes hervorgerufen. In der EU behindern die DSGVO-Beschränkungen für die Erfassung biometrischer Daten den flächendeckenden Einsatz von Technologien für vernetzte Mitarbeiter. Auch Gewerkschaften in Nordamerika wehren sich gegen Überwachungssysteme und fordern von Anbietern, Funktionen zum Schutz der Privatsphäre (wie das Unkenntlichmachen von Gesichtern in Videoaufnahmen) direkt in ihre Arbeitsschutzprodukte zu integrieren.

Branchenübergreifende Bewertung im Markt für Umwelt, Gesundheit und Sicherheit

Um zu verstehen, wohin die Gelder im Markt für Umwelt-, Gesundheits- und Arbeitsschutz fließen, muss man die spezifischen Risikoprofile und die Kaufkraft wichtiger Branchen analysieren. Die Akzeptanz ist nicht einheitlich; sie konzentriert sich auf Branchen mit hohem Gefahrenpotenzial, in denen Sicherheitsversagen eine existenzielle Bedrohung darstellt.

Energie, Bergbauund Versorgungsunternehmen (30 % der Marktausgaben)

Der Markt für Umwelt-, Gesundheits- und Arbeitsschutz (EHS) ist nach wie vor der größte Ausgabensektor und technologisch fortschrittlichste. Der Fokus liegt hier auf Prozesssicherheitsmanagement (PSM) und Arbeitssteuerung. Die Integration von EHS-Software mit digitalen Zwillingen (virtuellen Abbildern physischer Anlagen) ist in diesem Sektor am weitesten verbreitet. Große Ölkonzerne nutzen diese Tools, um Druckschwankungen zu simulieren und katastrophale Ausfälle zu verhindern, was umfangreiche, jahrzehntelange Softwareverträge rechtfertigt.

Fertigung (Automobilindustrie & Einzelfertigung)

Im Fokus stehen hier Ergonomie, Chemikalienmanagement und Vorfallmanagement. Mit dem weltweiten Wandel hin zur Elektrofahrzeugproduktiontreibenneue Gefahren im Umgang mit Hochvoltbatterien und exotischen Materialien eine Aktualisierung der EHS-Schulungssoftware und der Datenbanken zur Chemikalienverfolgung voran. Die Just-in-Time-Produktion in dieser Branche bedeutet, dass jeder Sicherheitsstillstand kostspielig ist und daher hohe, auf maximale Verfügbarkeit ausgerichtete EHS-Ausgaben erforderlich sind.

Bauwesen & Ingenieurwesen

Historisch gesehen galt dieser Bereich als technologischer Nachzügler, ist aber heute der am schnellsten wachsende Sektor im globalen Markt für Umwelt-, Gesundheits- und Arbeitsschutz. Die Bauindustrie verzeichnet weltweit die höchsten Unfallzahlen, oft aufgrund von wechselnden Arbeitskräften. Dies treibt die Einführung von Computer Vision (Kameras zur Erkennung fehlender Schutzhelme oder Sicherheitsgurte) und Geofencing (Warnungen beim Betreten von Gefahrenzonen) voran. Die Digitalisierung des Arbeitserlaubnisverfahrens auf Baustellen ist ein enormer Wachstumsbereich.

Gesundheitswesen & Pharmazeutika

Dieser Bereich treibt die spezialisierte Nachfrage nach Biosicherheit und Arbeitsschutz an. Seit der Pandemie ist die Erfassung des Gesundheitszustands, des Impfstatus und der Exposition gegenüber Krankheitserregern von Mitarbeitern zu einem festen Bestandteil der EHS-Systeme in Krankenhäusern und Laboren geworden.

Technologische Grenzen: KI, IoT und der „vernetzte Arbeiter“

Der Markt für Umwelt-, Gesundheits- und Arbeitsschutz wird derzeit durch drei technologische Säulen neu definiert: Künstliche Intelligenz, das Internet der Dinge und Plattformen für vernetzte Mitarbeiter. Diese Technologien beseitigen Verzögerungen im Sicherheitsmanagement und ermöglichen so ein Eingreifen in Echtzeit.

1. Künstliche Intelligenz (KI) und Computer Vision

Künstliche Intelligenz ist der größte Unterschied im Jahr 2025. Sie verlagert den Fokus im Bereich EHS von der Dateneingabe hin zu datenbasierten Erkenntnissen.

- Verarbeitung natürlicher Sprache (NLP): Große Sprachmodelle (LLMs) werden verwendet, um Millionen von historischen Berichten über Beinaheunfälle (oft unstrukturierter Text) zu durchsuchen und so versteckte Trends und Vorläufer von Unfällen zu identifizieren, die Menschen übersehen.

- Prädiktive Risikobewertung: Algorithmen analysieren Wetterdaten, Schichtpläne, Ermüdungsgrade und historische Unfallraten, um einen „Risikowert“ für den Tag zu ermitteln. Ist der Wert zu hoch, können Vorgesetzte die Arbeit unterbrechen oder zusätzliche Pausen anordnen.

- Generative KI: EHS-Plattformen nutzen GenAI, um automatisch Berichte zur Untersuchung von Vorfällen zu erstellen und auf der Grundlage globaler Best Practices Korrekturmaßnahmen vorzuschlagen. Dadurch wird der administrative Aufwand für Sicherheitsbeauftragte um 40 % reduziert.

2. Das Internet der Dinge (IoT) und Wearables

Der Markt für industrielle Wearables verschmilzt mit dem Markt für Umwelt-, Gesundheits- und Arbeitsschutz und schafft so den „vernetzten Arbeiter“

- Intelligente PSA: Helme mit integrierten Sturz- und Gasdetektionssensoren kommunizieren direkt mit EHS-Plattformen.

- Biometrie: Uhren, die Herzfrequenz und Körperkerntemperatur überwachen, sind in einer sich erwärmenden Welt entscheidend, um Hitzestress vorzubeugen.

- Integrationsherausforderung: Die Herausforderung – und gleichzeitig die Marktchance – besteht darin, diese Daten im Terabyte-Bereich in die EHS-Plattform zu integrieren, ohne das System zum Absturz zu bringen. Cloud-native Anbieter, die dieses Problem der schnellen Datenerfassung gelöst haben, gewinnen Marktanteile.

3. Digitale Zwillinge im Markt für Umwelt, Gesundheit und Sicherheit

Hoch entwickelte Organisationen nutzen digitale Zwillinge, um Notfall-Evakuierungen oder den Austritt chemischer Stoffe zu simulieren. Dies ermöglicht es Sicherheitsteams, Katastrophen in einer virtuellen Umgebung zu üben und Engpässe in Evakuierungsrouten zu identifizieren, bevor es zu einer realen Krise kommt.

Wettbewerbsumfeld: Konsolidierung und „Plattformisierung“

Der Markt für Umwelt-, Gesundheits- und Arbeitsschutz ist stark fragmentiert, unterliegt aber einer rasanten Konsolidierung durch Private Equity, wodurch sich die Anbieterlandschaft zu einem Kampf der Giganten wandelt.

Die Tier-1-„Plattform“-Spieler

Unternehmen wie Enablon (Wolters Kluwer), Sphera (Blackstone), Intelex (Fortive) und Cority (Thoma Bravo) dominieren den Enterprise-Bereich.

- M&A-Strategie: Diese Unternehmen akquirieren aggressiv Nischen-Startups. Entwickelt ein Startup beispielsweise ein überlegenes Tool zur „Ergonomie-Analyse per Video“, wird es von einem etablierten Unternehmen übernommen und in sein Portfolio integriert. Dies schafft hohe Markteintrittsbarrieren für neue Wettbewerber.

- Der „Komplettanbieter“: Unternehmenskunden bevorzugen einen einzigen Vertrag für EHS, ESG und operationelles Risikomanagement. Anbieter reagieren darauf, indem sie diese Leistungen bündeln und Wettbewerber mit Insellösungen ausschließen.

Der Trend „Strategische Akquisitionen“

Der EQT/Avetta-Deal (2024): Die 3 Milliarden US-Dollar schwere Übernahme von Avetta durch EQT unterstreicht die enormen Bewertungsmultiplikatoren im Markt für Umwelt-, Gesundheits- und Arbeitsschutz (EHS). Investoren betrachten EHS-/Lieferkettenrisiko-Software als „kritische Infrastruktur“, ähnlich wie Versorgungsunternehmen.

- Branchenspezialisten: Kleinere Anbieter überleben, indem sie sich auf bestimmte Branchen spezialisieren (z. B. Veraforce für Compliance in der Öl- und Gasindustrie), anstatt Generalisten zu sein. Ihr Erfolg basiert auf tiefgreifenden, branchenspezifischen Arbeitsabläufen, die Generalistenplattformen nicht bieten können.

Preisdynamik und Geschäftsmodelle

Das Geschäftsmodell im Markt für Umwelt-, Gesundheits- und Arbeitsschutz hat sich vollständig auf SaaS-Abonnements verlagert, wodurch sich die Wertwahrnehmung und die Beschaffung grundlegend verändert haben. Diese Verlagerung hat die Anreize der Anbieter an den Kundenerfolg angeglichen, da Anbieter das Vertrauen nun bei jeder Vertragsverlängerung aufs Neue gewinnen müssen.

- Nutzerbasierte vs. standortbasierte Preisgestaltung: Der Markt nutzt ein Hybridmodell. Allgemeine Sicherheits-Apps (z. B. zur Meldung von Vorfällen) werden typischerweise nutzerbasiert abgerechnet (10–50 USD/Nutzer/Monat), während Umweltmodule je nach Komplexität und Emissionsvolumen standort- oder anlagenbasiert abgerechnet werden.

- Der Aufstieg von „Freemium“ für KMU: Um den unterversorgten KMU-Markt zu erschließen, bieten einige Anbieter „Freemium“-Modelle für die grundlegende Meldung von Vorfällen an und hoffen, später erweiterte Analysen verkaufen zu können.

- Dienstleistungsanteil: Obwohl Software 58,9 % des Marktes ausmacht, bildet das Ökosystem die Grundlage für einen umfangreichen Dienstleistungssektor. Für jeden in Software investierten Dollar werden etwa 1,50 Dollar für Implementierungs- und Anpassungsdienstleistungen ausgegeben, die häufig von Drittanbietern (wie ERM, Arcadis oder Deloitte) erbracht werden. Dieses Partner-Ökosystem ist für das Wachstum der Anbieter von entscheidender Bedeutung, da die Partner als Vertriebskanal fungieren.

Segmentanalyse

Nach Komponenten betrachtet genießt Software die Marktführerschaft

Basierend auf den Komponenten erzielte das Softwaresegment einen unbestreitbaren Umsatzanteil von 58,9 % im Markt für Umwelt-, Gesundheits- und Arbeitsschutz. Diese Dominanz beruht auf der Skalierbarkeit von SaaS-Modellen (Software as a Service) und der hohen Kundenbindung des Ökosystems. Im Gegensatz zu Beratungsleistungen, die linear (Stunden x Stundensatz) und durch Humankapital begrenzt sind, generiert Software wiederkehrende Einnahmen mit hohen Margen und unbegrenzter Skalierbarkeit.

- Der „Bindungsfaktor“: Sobald eine EHS-Software in die Arbeitsabläufe eines Unternehmens integriert ist (z. B. Vorfallsmeldung, Prüfprotokolle, Arbeitserlaubnis), sind die Abwanderungsraten unglaublich niedrig.

- Modulerweiterung & Umsatzbindung: Die Umsätze stammen nicht nur aus Neukundengewinnung, sondern auch aus der Steigerung des Umsatzanteils bei Bestandskunden. Kunden, die zunächst ein Modul für das „Incident Management“ erwerben, ergänzen dieses zunehmend um Module für ESG-Berichterstattung, Ergonomie und Chemikalienmanagement. Diese Strategie der Bestandskundengewinnung und -erweiterung ist der wichtigste Wachstumsmotor für das Softwaresegment.

- Hardware-Kommodifizierung: Obwohl IoT-Sensoren immer häufiger eingesetzt werden, sinken ihre Stückkosten aufgrund von Fertigungseffizienzen rapide. Die Wertschöpfung im Markt für Umwelt-, Gesundheits- und Arbeitsschutz hat sich vom Sensor (Hardware) hin zum Analyse-Dashboard (Software) verlagert, das die Sensordaten interpretiert. Der Markt legt Wert auf die gewonnenen Erkenntnisse, nicht auf das Gerät selbst.

- Servicekopplung: Interessanterweise treibt das Softwarewachstum den Servicemarkt an. Für jeden Dollar, der für komplexe EHS-Unternehmenssoftware ausgegeben wird, fließen etwa 1,50 bis 2,00 Dollar in Implementierungs- und Change-Management-Beratung, wobei die Umsatzrealisierung für die Software selbst weiterhin den dominierenden Marktfaktor darstellt.

Im Bereich der Bereitstellung dominiert die Cloud-Migration vollständig

Gemessen an der Bereitstellungsart entfielen mehr als 60 % der Umsätze im Markt für Umwelt-, Gesundheits- und Arbeitsschutz auf cloudbasierte Lösungen.

Strategische Implikationen der Cloud-Dominanz

- Regulatorische Flexibilität in Echtzeit: Regulatorische Standards ändern sich weltweit täglich. Cloud-Plattformen ermöglichen es Anbietern (wie Enablon, VelocityEHS oder Cority), regulatorische Inhaltsaktualisierungen sofort über die Cloud an alle Nutzer zu verteilen. Lokale Systeme, die manuelle Patches erfordern, können diese Flexibilität nicht erreichen, wodurch Unternehmen anfällig für Compliance-Verstöße werden.

- Die mobile Arbeitskraft als Wegbereiter: 80 % der Anwender im Bereich Arbeitssicherheit und Gesundheitsschutz arbeiten ohne festen Arbeitsplatz (z. B. in der Fabrikhalle, auf Ölplattformen oder Baustellen). Cloud-Architektur ist die einzige praktikable Möglichkeit, mobile Apps zu unterstützen, mit denen Mitarbeiter Gefahren per Smartphone (offline und online). Die Synchronisierung der Daten vom Einsatzort (Feld) zum Hauptsitz (Zentrale) basiert vollständig auf robusten Cloud-Pipelines.

- Veränderte Sicherheitswahrnehmung: Vor fünf Jahren wehrten sich die Verteidigungs- und Pharmabranche aufgrund von Bedenken hinsichtlich des Diebstahls geistigen Eigentums gegen Cloud-basierte EHS-Lösungen. Im Jahr 2025 gelten die fortschrittlichen Verschlüsselungstechnologien und ISO-27001-Zertifizierungen von AWS/Azure-basierten EHS-Plattformen als sicherer als interne, oft unzureichend gepatchte On-Premise-Server. Dies hat die verbliebenen Unternehmen in sensiblen Branchen zur Migration bewegt.

- Skalierbarkeit und Gesamtbetriebskosten: Die Gesamtbetriebskosten (TCO) von Cloud-Lösungen sind über einen Zeitraum von fünf Jahren niedriger, wenn die Kosten für interne Serverwartung und IT-Personal entfallen. Dieses wirtschaftliche Argument hat Finanzvorstände überzeugt und die Ablösung veralteter On-Premise-Systeme beschleunigt.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Durch Anwendung übernimmt das „E“ in ESG die Führung

Gemessen an der Anwendung nahm das Umweltmanagement eine dominierende Stellung ein und erzielte einen Marktanteil von über 44,1 % am globalen Markt für Umwelt-, Gesundheits- und Arbeitsschutz. Doch warum ist das Umweltmanagement so führend?

- Die CO₂-Bilanzierung ist die neue Art der Rechnungslegung: Der Bedarf an prüffähigen Umweltdaten zur Erfüllung der EU-Richtlinie zur sozialen Verantwortung von Unternehmen (CSRD) und des kalifornischen Gesetzes SB 253 ist explosionsartig gestiegen. Unternehmen benötigen Software zur Berechnung komplexer Emissionsfaktoren für Standorte weltweit.

- Abfall & Wasser: Initiativen zur Kreislaufwirtschaft zwingen produzierende Unternehmen dazu, Abfallströme detailliert zu erfassen. EHS-Software dient als Grundlage für die Zertifizierung „Zero Waste to Landfill“.

- Risikoprofil: Ein Arbeitsunfall betrifft eine Einzelperson; ein Umweltunfall (z. B. ein Chemikalienaustritt) betrifft eine ganze Gemeinde und kann ein Unternehmen in den Ruin treiben (z. B. PFAS-Rechtsstreitigkeiten). Die Budgetzuweisung trägt diesem katastrophalen Risikopotenzial Rechnung.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionale Analyse im Markt für Umwelt-, Gesundheits- und Sicherheitssicherheit

Nordamerikas regulatorische Festung bleibt stark und trägt über 33 % zum Umsatz bei

Nordamerika ist führend auf dem Markt für Umwelt-, Gesundheits- und Arbeitsschutz; über 33 % des weltweiten Umsatzes stammen aus dieser Region.

Der nordamerikanische Vorteil

Prozesskultur: Das US-amerikanische Rechtsumfeld macht die Dokumentation von Arbeitsschutzmaßnahmen zu einer notwendigen Verteidigungsmaßnahme. Die durchschnittliche OSHA-Strafe ist im Vergleich zur potenziellen zivilrechtlichen Haftung bei Fahrlässigkeit vernachlässigbar. Dies führt zu übertriebener Compliance und hohen Softwareausgaben.

Technologische Reife: Die nordamerikanischen Industriestandorte (Automobilindustrie in Detroit, Öl- und Gasindustrie in Texas) gehörten zu den ersten Anwendern des IIoT (Industrielles Internet der Dinge).

Konsolidierungszentrum: Der Großteil der großen EHS-M&A-Aktivitäten (Private-Equity-Übernahmen) im Markt für Umwelt, Gesundheit und Sicherheit hat seinen Ursprung in Nordamerika, wodurch die Kapitalflüsse und die Umsatzrealisierung in der Region konzentriert bleiben.

Im Gegensatz dazu wächst der asiatisch-pazifische Raum (APAC) aufgrund der Industrialisierung in Indien und China zwar schneller (CAGR >9%), der durchschnittliche Verkaufspreis (ASP) von Software in APAC ist jedoch niedriger, sodass Nordamerika beim Gesamtumsatzvolumen weiterhin vorne liegt.

Asien-Pazifik: Der Wachstumsmotor mit hoher Geschwindigkeit und der digitale Sprung

Der asiatisch-pazifische Raum (APAC) ist unbestritten führend im Markt für Umwelt-, Gesundheits- und Arbeitsschutz (EHS) hinsichtlich des Wachstums. Prognosen zufolge wird die Region bis 2035 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Die Dynamik in APAC hat sich dramatisch von „minimaler Einhaltung von Vorschriften“ hin zu „strategischer Digitalisierung“ gewandelt, bedingt durch die Rolle der Region als Produktionsstandort der Welt. Da westliche OEMs (Originalgerätehersteller) strenge Scope-3-Emissionsziele und Sicherheitsaudits für ihre Lieferketten einführen, sind Fabriken in China, Indien und Vietnam gezwungen, ihre EHS-Prozesse zu digitalisieren, um ihre Aufträge zu sichern.

Im Gegensatz zum Westen, der unter veralteten, lokal installierten Systemen leidet, profitiert der Markt für Umwelt-, Gesundheits- und Arbeitsschutz im asiatisch-pazifischen Raum vom „Sprungeffekt“: Er überspringt die Desktop-Ära komplett und setzt direkt auf mobile, Cloud-native EHS-Anwendungen. Der Markt verzeichnet eine stark steigende Nachfrage nach schlanken, Android-basierten Sicherheits-Apps, die auch in Umgebungen mit geringer Bandbreite funktionieren. Darüber hinaus treibt der rasante Infrastrukturausbau in Indien und Südostasien die Nachfrage nach Software für Baustellensicherheit und Arbeitsgenehmigungen massiv an, da die Regierungen die Vorschriften verschärfen, um die historisch hohen Unfallzahlen bei Infrastrukturprojekten einzudämmen.

Europa: Die globale Regulierungs-Supermacht und ESG-Inkubator

Europa bleibt das intellektuelle und regulatorische Herzstück des globalen Marktes für Umwelt, Gesundheit und Sicherheit am Arbeitsplatz und setzt den Goldstandard für Nachhaltigkeit und Gesundheit der Beschäftigten, den der Rest der Welt schließlich übernimmt. Die Marktdynamik hier ist eher durch Komplexität und Raffinesse als durch reines Volumen geprägt. Der „Green Deal“ der Europäischen Union und die Umsetzung der Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (CSRD) haben die Märkte für Umwelt, Gesundheit und Sicherheit (EHS) sowie für Umwelt, Soziales und Unternehmensführung (ESG) faktisch zu einem einzigen Compliance-Ökosystem verschmolzen.

Europäische Unternehmen kaufen nicht nur Sicherheitssoftware; sie investieren in komplexe Umweltmanagement-Informationssysteme (EMIS), um Wege zur Klimaneutralität mit auditfähiger Präzision zu verfolgen.

Die 5 wichtigsten strategischen Entwicklungen der letzten Zeit im Markt für Umwelt, Gesundheit und Sicherheit (2025)

Cority übernimmt Meddbase (Januar 2025):

Cority gab die Übernahme von Meddbase bekannt, einem Pionier im Bereich cloudbasierter Software für die Arbeitsmedizin. Durch diese strategische Konsolidierung werden die klinischen Managementfunktionen von Meddbase direkt in die EHS-Plattform von Cority integriert. Kunden können so Sicherheitsdaten mit arbeitsmedizinischer Überwachung und Gesundheitsdaten ihrer Mitarbeiter zusammenführen und den steigenden Anforderungen an die Biosicherheit gerecht werden.

EcoOnline übernimmt D4H (Juni 2025):

EcoOnline hat sein Portfolio für operative Resilienz durch die Übernahme von D4H, einem weltweit führenden Anbieter von Krisenreaktionssoftware, erweitert. Die Akquisition integriert aktive Notfallmanagement-Tools – wie beispielsweise Live-Einsatzleittafeln – in die präventive Sicherheitssuite von EcoOnline und schließt so die Lücke zwischen Risikoplanung und Notfallmaßnahmen in Echtzeit.

Sphera sichert sich strategische Investition von Neuberger Berman (September 2025):

Sphera gab eine bedeutende Wachstumsinvestition von Neuberger Berman Capital Solutions bekannt. Blackstone behält zwar die Mehrheitsbeteiligung, doch das neue Kapital ist explizit für die Beschleunigung der Entwicklung von Spheras Tools zur Transparenz der Lieferkette (Scope 3) und KI-gestützten Nachhaltigkeitsinnovationen vorgesehen. Dies signalisiert starkes institutionelles Vertrauen in die Schnittmenge von ESG und EHS.

VelocityEHS führt KI-gestütztes Vorfallmanagement ein (Oktober 2025):

VelocityEHS hat umfangreiche Aktualisierungen seiner Accelerate®-Plattform vorgestellt, die nun über generative KI-Funktionen verfügt. Die neuen Tools erstellen automatisch Vorfallberichte und identifizieren die Hauptursachen aus unstrukturierten Datenfeldern. Dadurch wird der administrative Aufwand für Sicherheitsexperten deutlich reduziert und gleichzeitig die Datenqualität verbessert.

Blackline Safety präsentiert das Wearable G8 (Dezember 2025):

Blackline Safety hat das G8 auf den Markt gebracht, das als branchenweit fortschrittlichstes vernetztes Sicherheits-Wearable vermarktet wird. Das Gerät kombiniert Mehrgasdetektion mit Satellitenanbindung und biometrischer Echtzeitüberwachung und erweitert damit die Grenzen des industriellen Internets der Dinge (IIoT) für den Schutz von Alleinarbeitern in Gefahrenbereichen.

Führende Akteure im Markt für Umwelt, Gesundheit und Sicherheit

- AECOM Corp

- CH2M HILL, Inc.

- Cority Software Inc.

- Dakota Software Inc.

- DNV GL

- Enablon Corp.

- UMWELT

- ETQ, LLC

- Gensuite LLC

- Golder Associates

- SEIN

- Intelex Technologies Inc.

- Isometrix

- Prozesskarte

- Quentic GmbH

- SAI Global Pty Limited

- SAP SE

- SGS SA

- Sphera

- Tetra Tech, Inc.

- UL LLC

- Velocity EHS Holdings Inc.

- Weitere prominente Spieler

Marktsegmentierungsübersicht:

Nach Komponente

- Software

- Risiko- und Qualitätsbewertung

- Datenanalyse

- Kostenmanagement

- Umweltkonformität

- Energie- und Kohlenstoffmanagement

- Dienstleistungen

- Beratung

- Projektmanagement

- Analysen

- Ausbildung

- Auditierung (Prüfung, Inspektion und Zertifizierung)

Durch Bereitstellung

- Vor Ort

- Wolke

- Nach Unternehmensgröße

- KMU

- Großunternehmen

Durch Bewerbung

- Umwelt

- Luftmanagement

- Wassermanagement

- Chemikalienmanagement

- Abfallmanagement

- Bodenmanagement

- Gefahrstoffmanagement

- Andere

- Arbeitsschutz und Sicherheit

- Gesundheit und Sicherheit der Gemeinschaft

- Bau und Stilllegung

- Andere

Nach Branchen

- Herstellung

- Landwirtschaft

- Transport

- Konstruktion

- Energie & Bergbau

- Einzelhandel

- Gesundheitspflege

- Chemie & Pharmazeutika

- Öl und Gas

- Lebensmittel- und Getränkeverarbeitung

- Andere

Nach Region

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Belgien

- Spanien

- Polen

- Russland

- Restliches Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- Südkorea

- ASEAN

- Thailand

- Rest der ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika (MEA)

- VAE

- Truthahn

- Saudi-Arabien

- Jordanien

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

BERICHTSUMFANG

| Berichtattribute | Details |

|---|---|

| Marktgröße und Wert im Jahr 2025 | 8,69 Milliarden US-Dollar |

| Erwartete Einnahmen im Jahr 2035 | 20,65 Milliarden US-Dollar |

| Historische Daten | 2020-2024 |

| Basisjahr | 2025 |

| Prognosezeitraum | 2026-2035 |

| Einheit | Wert (Mrd. USD) |

| CAGR | 9.1% |

| Abgedeckte Segmente | Nach Komponente, nach Bereitstellung, nach Anwendung, nach Branche, nach Region |

| Wichtige Unternehmen | AECOM Corp, CH2M HILL, Inc., Cority Software Inc., Dakota Software Inc., DNV GL, Enablon Corp., ENVIANCE, ETQ, LLC, Gensuite LLC, Golder Associates, HIS, Intelex Technologies Inc., Isometrix, ProcessMAP, Quentic GmbH, SAI Global Pty Limited, SAP SE, SGS SA, Sphera, Tetra Tech, Inc., UL LLC, Velocity EHS Holdings Inc., Weitere namhafte Marktteilnehmer |

| Anpassungsumfang | Erhalten Sie Ihren individuell angepassten Bericht nach Ihren Wünschen. Fragen Sie nach individuellen Anpassungen. |

HÄUFIG GESTELLTE FRAGEN

Der Markt, dessen Wert im Jahr 2025 auf 8,69 Milliarden US-Dollar geschätzt wird, soll bis 2035 auf 20,65 Milliarden US-Dollar anwachsen, was einem jährlichen Wachstum von 9,1 % (2026–2035) entspricht. Treiber dieser Entwicklung sind regulatorischer Druck und die zunehmende Verbreitung von KI/IoT.

Software führt mit 58,9 % (skalierbare SaaS-Kundenbindung), Cloud-Bereitstellung mit über 60 % (Echtzeit-Agilität für mobile Arbeitskräfte) und Umweltmanagement mit 44,1 % (Vorgaben zur CO2-Bilanzierung wie die EU-CSRD).

Ein Zangenmechanismus aus Regulierungen (EU-CSRD, OSHA-Modernisierung, SEC-Offenlegungen) und finanziellen Zwängen (über 1,4 Mio. US-Dollar pro tödlichem Vorfall, EHS-Prüfung durch Investoren), der präskriptive Analysen gegenüber nachlaufenden Indikatoren durchsetzt.

Energie/Bergbau/Versorgungswirtschaft (30 % Ausgaben, digitale Zwillinge für PSM), Fertigung (Gefahren durch Elektrofahrzeuge) und Bauwesen (schnellstes Wachstum durch Computer Vision/Geofencing), wobei risikoreiche und folgenreiche Operationen Priorität haben.

KI ermöglicht prädiktive Risikobewertung und NLP für Beinaheunfalltrends; IoT-Wearables schaffen vernetzte Mitarbeiter für die Echtzeit-Hitze-/Sturzerkennung; digitale Zwillinge simulieren Katastrophen und reduzieren den Verwaltungsaufwand um 40 % durch GenAI.

Nordamerika ist führend (33 % Umsatzanteil, bedingt durch Rechtsstreitigkeiten); der asiatisch-pazifische Raum wächst am schnellsten (Sprung in Richtung Cloud/Mobil); Europa setzt ESG-Standards. Zu den Hemmnissen zählen Kostenlücken bei KMU, Datenschulden und Datenschutzhürden (DSGVO/Widerstand der Gewerkschaften).

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |