Marktszenario

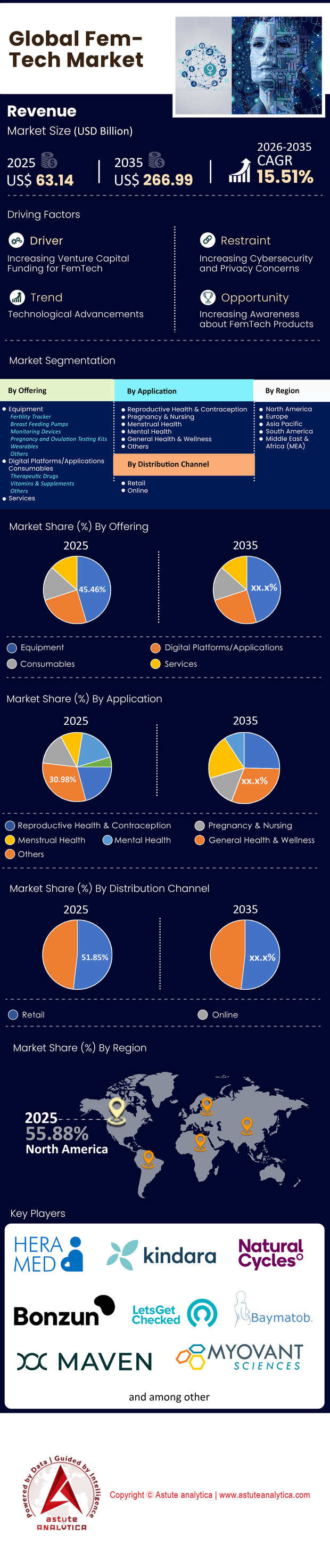

Der FemTech-Markt wurde im Jahr 2025 auf 63,14 Milliarden US-Dollar geschätzt und soll bis 2035 einen Marktwert von 266,99 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,51 % im Prognosezeitraum 2026–2035 entspricht.

Wichtigste Erkenntnisse

- Mit seinem Angebot sichert sich das Segment der FemTech-Ausrüstung einen Marktanteil von 45,46 % am FemTech-Markt

- Nach Anwendungsbereich entfällt ein Teilbereich auf Schwangerschaft und Stillen mit einem Marktanteil von 30,98%.

- Nach Vertriebskanal betrachtet, tragen die Einzelhandelskanäle 51,85 % zum Marktumsatz bei

- Nordamerika wird weiterhin den Markt dominieren.

Was definiert den Umfang des modernen FemTech-Ökosystems?

FemTech, oder Frauentechnologie, hat sich von einfachen Zyklus-Apps zu einem umfassenden Ökosystem aus Software, Diagnostik, Produkten und Dienstleistungen entwickelt, das die Frauengesundheit mithilfe von Technologie verbessert. Bis Ende 2025 wird der FemTech-Markt zu einer umfassenden klinischen Kategorie herangewachsen sein, die den gesamten biologischen Lebenszyklus – von der Menarche bis zur Menopause und darüber hinaus – abdeckt. Er ist kein Nischenmarkt mehr, sondern eine zentrale Säule des globalen Gesundheitswesens. Der Markt umfasst heute streng regulierte Medizinprodukte, fortschrittliche Fruchtbarkeitslösungen und KI-gestützte Diagnosetools. Dieser Wandel wird durch die Erkenntnis der „geschlechtsspezifischen Datenlücke“ und die wirtschaftliche Machbarkeit der Versorgung von 50 % der Weltbevölkerung vorangetrieben.

In welchen klinischen Anwendungsgebieten ist die Nachfrage am höchsten?

Während Fruchtbarkeit den FemTech-Markt zunächst dominierte, hat sich der „Menopause-Boom“ 2024 und 2025 zum Wachstumsmarkt mit dem größten Potenzial entwickelt. Die Nachfrage wird hier durch ein gravierendes Ungleichgewicht zwischen Angebot und Nachfrage angetrieben: Daten aus dem Jahr 2024 zeigen, dass 80 % der Gynäkologen keine Ausbildung in der Behandlung von Wechseljahren haben, während 75 % der Frauen, die eine Behandlung suchen, keine klinisch validierte Unterstützung erhalten. Plattformen, die sich mit der Perimenopause und hormoneller Alterung befassen, erfreuen sich daher zunehmender Beliebtheit.

Über die Gesundheit in der Lebensmitte hinaus bleibt die Reproduktionstechnologie ein wichtiger Wachstumstreiber. Eine Patentanalyse aus dem Jahr 2024 ergab, dass 48 % aller FemTech-Patente auf Fruchtbarkeitslösungen abzielen. Auch die Schwangerschaftsvorsorge genießt weiterhin große Aufmerksamkeit und macht 32 % der Patentaktivitäten aus. Die Onkologie verzeichnet ebenfalls ein rasantes Wachstum, insbesondere Innovationen im Bereich Brustkrebs, die mittlerweile 11,5 % der technischen Entwicklungen ausmachen. Der Markt ist in zwei Bereiche unterteilt: eine anhaltende Nachfrage nach Unterstützung im Bereich der Reproduktionsmedizin und ein stark steigendes Interesse an Alterung und Langlebigkeit.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Welche FemTech-Produkte und -Lösungen sind am gefragtesten?

Hardware und integrierte Diagnostiklösungen übertreffen derzeit eigenständige Software im FemTech-Markt. Umsatztechnisch ist das Segment der Wearables unangefochtener Marktführer und wird 2024 80 % des weltweiten Umsatzes mit FemTech-Produkten generieren. Verbraucherinnen und Verbraucher fordern von Geräten für den Endverbraucherbereich Erkenntnisse auf Laborniveau. Der aktualisierte Oura Ring beispielsweise erfasst nun täglich 1.440 Datenpunkte zur Überwachung der Hormongesundheit und signalisiert damit einen Trend hin zu kontinuierlicher passiver Überwachung.

Digitale Therapien und Telemedizinplattformen bilden die zweite große Produktkategorie. Apps wie Flo Health haben sich von passiven Trackern zu aktiven Gesundheitsmanagement-Tools entwickelt, was sich in den 70 Millionen monatlich aktiven Nutzern und 5 Millionen zahlenden Abonnenten von Flo widerspiegelt. Darüber hinaus revolutionieren sogenannte „Phygital“-Produkte – physische Geräte in Kombination mit digitaler Analyse – wie beispielsweise die Mia Femtech Brustimplantate die chirurgische Ästhetik und Rekonstruktion und weisen in aktuellen Studien eine Kapselfibroserate von 0 % auf.

Wo konzentriert sich die globale Nachfrage nach FemTech-Produkten?

Geografisch gesehen konzentriert sich der Markt stark auf Länder mit etablierten Gesundheitssystemen. Nordamerika hielt 2024 einen beherrschenden Marktanteil von 38,64 % im globalen FemTech-Sektor. Innerhalb dieser Region sind die Vereinigten Staaten mit 89,2 % des nordamerikanischen Anteils der wichtigste Umsatzmotor. Diese Dominanz wird durch hohe verfügbare Einkommen, ein fragmentiertes Gesundheitssystem, das private Lösungen begünstigt, und ein starkes Venture-Capital-Umfeld begünstigt.

Europa entwickelt sich jedoch rasant zu einem wettbewerbsfähigen Zentrum, allen voran Großbritannien und die DACH-Region. Der Aufstieg europäischer Unicorns wie Flo Health signalisiert, dass Innovationen zunehmend weniger US-zentriert sind. Auch im asiatisch-pazifischen Raum zeichnen sich erste Anzeichen einer Beschleunigung ab, insbesondere in Märkten wie Indien, wo Startups wie India IVF Ende 2024 1,25 Millionen US-Dollar einwarben, um lokale Versorgungslücken zu schließen.

Welche sind die Top 5 Startups, die den Status quo des FemTech-Marktes revolutionieren?

Die Wettbewerbshierarchie hat sich um die Anbieter verfestigt, die klinische Ergebnisse erfolgreich mit benutzerfreundlicher Technologie kombiniert haben. Zu den fünf führenden Startups, die den Markt im Jahr 2025 prägen werden, gehören:

- Maven Clinic: Der unangefochtene Marktführer im Bereich der virtuellen Gesundheitsversorgung für Unternehmen (B2B). Mit einer Bewertung von 1,7 Milliarden US-Dollar nach einer Finanzierungsrunde der Serie F über 125 Millionen US-Dollar betreut Maven über 2.000 Firmenkunden in 175 Ländern.

- Flo Health: Ein Gigant im Bereich Kundenbindung. Das Unternehmen wurde 2024 nach einer Finanzierungsrunde von 200 Millionen US-Dollar zum ersten europäischen FemTech-Einhorn und prognostizierte für das Jahr Bruttobuchungen von über 200 Millionen US-Dollar.

- Midi Health: Der am schnellsten wachsende Anbieter im Bereich Wechseljahresbeschwerden des FemTech-Marktes. Midi schloss eine Serie-B-Finanzierungsrunde über 60 Millionen US-Dollar ab, um sein versicherungsfinanziertes Kliniknetzwerk auf alle 50 US-Bundesstaaten auszuweiten.

- Oura: Obwohl etabliert, agiert Oura weiterhin wie ein Startup. Die kontinuierliche Innovation im Bereich der Biosensorik zur Messung von Temperaturänderungen mit einer Genauigkeit von bis zu 0,13 °C hält das Unternehmen an der Spitze des Hardware-Segments.

- Gameto/Vitara: Sie repräsentieren die „Deep Tech“-Welle. Unternehmen wie Vitara, das 50 Millionen US-Dollar für künstliche Gebärmuttertechnologie eingeworben hat, stehen für die Zukunft der Biotechnologie im Bereich FemTech.

Wie verändert das Direktvertriebsmodell (D2C) die Gesundheitsversorgung?

Das D2C-Modell demokratisiert den Zugang zur Gesundheitsversorgung, indem es traditionelle Kontrollinstanzen ausschaltet. Im Jahr 2024 erzielte das Direct-to-Consumer-Segment einen signifikanten Umsatzanteil von 30,82 %. Verbraucher umgehen bei sensiblen Gesundheitsfragen zunehmend Hausärzte und bevorzugen die Diskretion und Schnelligkeit von Apps und Heimtests.

Zu den prominenten Marken, die diesen Wandel vorantreiben, gehören Alloy und Midi Health, die per Telemedizin direkt Hormonersatztherapien (HRT) verschreiben. Indem sie die Sicherheit von Fernverschreibungen nachgewiesen haben, haben diese Unternehmen traditionelle Gesundheitsdienstleister zur Modernisierung gezwungen. Der D2C-Trend trägt maßgeblich zur raschen Entstigmatisierung der Wechseljahre und der Menstruationsgesundheit bei, da Marken Frauen direkt über soziale Medien ansprechen, anstatt auf Überweisungen von Ärzten zu warten.

Wie wettbewerbsintensiv ist der FemTech-Markt?

Der Markt ist hart umkämpft und befindet sich in einer Phase aggressiver Konsolidierung und Professionalisierung. Die Investitionstätigkeit bleibt hoch; das gesamte Venture-Capital-Volumen erreichte 2024 rund 1,3 Milliarden US-Dollar in 177 Transaktionen. Die durchschnittliche Transaktionsgröße ist auf 10,71 Millionen US-Dollar gestiegen, was darauf hindeutet, dass Investoren größere Summen in weniger, dafür aber etabliertere Unternehmen investieren.

Der Wettbewerb findet nicht mehr nur zwischen Startups statt, sondern auch zwischen Startups und etablierten Gesundheitseinrichtungen. Krankenhäuser und Geburtszentren erzielen nach wie vor einen Umsatzanteil von 46,54 %. Startups stehen daher vor der Wahl, entweder mit diesen Branchenriesen zu kooperieren oder sie zu verdrängen. Der Einstieg von Technologiekonzernen (wie Samsung und Apple mit ihrer Zyklusverfolgung) verschärft den Wettbewerb zusätzlich und zwingt spezialisierte FemTech-Unternehmen, ihre klinischen Wettbewerbsvorteile weiter auszubauen, um zu überleben.

Wer sind die führenden Akteure, die derzeit den Markt dominieren?

Abseits des Startup-Ökosystems wird der Femtech-Markt von einer Mischung aus Digital Natives und diversifizierten Gesundheitsunternehmen dominiert. Maven Clinic ist führend im Bereich der betrieblichen Gesundheitsleistungen, was sich in einem Wachstum von 400 % im Programm für Mutterschafts- und Neugeborenenversorgung widerspiegelt. Im Bereich der Diagnostik und Medizintechnik ist Establishment Labs ein wichtiger börsennotierter Akteur mit über 200 Patentanmeldungen.

Im Bereich der Verbraucher-Apps dominiert Flo Health mit seiner riesigen Nutzerbasis, doch Konkurrenten wie Clue und Natural Cycles (oft in Partnerschaft mit Oura) behaupten sich stark im Bereich der Verhütungsmittel. Der Markt ist in bestimmten Segmenten durch eine „Winner-takes-most“-Dynamik geprägt, in der der Anbieter mit den meisten Daten – wie Flos 70 Millionen Nutzer – einen uneinholbaren Vorteil beim KI-Training und der Personalisierung erlangt.

Welche aktuellen Trends prägen die zukünftige Dynamik des Femtech-Marktes?

Drei entscheidende Trends prägen die Marktentwicklung in den Jahren 2025/2026. Erstens die Integration von betrieblichen Sozialleistungen. Unternehmen betrachten Frauengesundheit als Instrument zur Mitarbeiterbindung; die Maven Clinic berichtete von einem klinischen ROI von 2:1 für Arbeitgeber, was die breite Akzeptanz von Leistungen im Bereich Fruchtbarkeit und Wechseljahre fördert. Zweitens der Einsatz von Künstlicher Intelligenz (KI). Startups wie Vara sichern sich Kapital (8,9 Millionen US-Dollar) speziell für den Einsatz von KI im Brustkrebs-Screening und bewegen die Branche so hin zu einer prädiktiven statt reaktiven Versorgung.

Drittens erweitert sich die Definition von „Frauengesundheit“. Der Markt geht über die reproduktiven Organe hinaus und umfasst nun auch die kardiovaskuläre und neurodegenerative Gesundheit. Startups wie Synapticure, die 25 Millionen US-Dollar für die Neurologie einwerben konnten, verdeutlichen diese Entwicklung. Investoren fördern endlich Unternehmen, die sich mit den unterschiedlichen Krankheitsverläufen bei Frauen auseinandersetzen. Dies unterstreicht den Wandel von FemTech von einem Nischenthema zu einem fundamentalen Bestandteil der Präzisionsmedizin.

Segmentanalyse

Durch Angebote und hochwertige FemTech-Ausrüstung wird das Wachstum in der Präzisionsdiagnostik und der therapeutischen Versorgung vorangetrieben

Das Segment der FemTech-Geräte dominiert den FemTech-Markt mit einem Umsatzanteil von 45,46 %. Treiber dieses Wachstums sind die hohen Stückkosten medizinischer Geräte und der Trend hin zu klinisch erprobten Heimpflegeprodukten. Die Nachfrage nach intelligenten Fruchtbarkeitstrackern, vernetzten Milchpumpen und Beckenbodentrainingsgeräten steigt rasant. Diese Geräte integrieren nun „Agentic AI“ und bieten so Biofeedback in Echtzeit anstelle rein passiver Datenerfassung. Die wichtigsten Anwendungsbereiche haben sich über die einfache Überwachung hinaus auf präzise Diagnostik und therapeutische Interventionen erweitert, beispielsweise die Behandlung von Belastungsinkontinenz oder die nicht-invasive Linderung von Wechseljahresbeschwerden.

Ein wichtiger Trend im FemTech-Markt ist die Konsolidierung von Ökosystemen aus hardwarebasierter Software, wie beispielsweise die Übernahme von Elvie durch Willow im März 2025. Durch diesen Zusammenschluss entstand ein Gigant im Bereich der Müttergesundheit, der Willows Technologie zum Abpumpen von Muttermilch im BH mit Elvies Lösungen für Beckenbodentraining und intelligente Babybetten kombinierte. Auch andere namhafte Unternehmen treiben Innovationen rasant voran: Die Nuvo Group kooperiert mit dem Sheba Medical Center, um ihren FDA-zugelassenen INVU™-Gürtel zur Fernüberwachung des Fötus einzuführen, während FemTherapeutics mithilfe von 3D-Druck individuell angepasste Geräte für die Beckenbodengesundheit entwickelt. Diese Unternehmen sichern ihre Marktposition, indem sie proprietäre Hardware mit abonnementbasierten klinischen Analysen kombinieren und so eine langfristige Kundenbindung gewährleisten.

Durch die Anwendung digitaler Mutterschaftslösungen zur Schließung kritischer Lücken in der pränatalen und postnatalen Versorgung

Der Bereich Schwangerschaft und Stillen hat einen Marktanteil von 30,98 % im Bereich Femtech, da er die medizinisch anspruchsvollste Phase im Leben einer Frau abdeckt, in der die Zahlungsbereitschaft aufgrund steigender Gesundheitsrisiken für Mütter am höchsten ist. Diese Dominanz wird durch den demografischen Wandel hin zu älteren Erstgebärenden und den dringenden Bedarf an einer Senkung der Müttersterblichkeit durch kontinuierliche Überwachung begünstigt. Zu den bekanntesten Produkten zählen tragbare Wehenmonitore, intelligente Stillgeräte und Plattformen zur Fernüberwachung des Fötus, die häufige Klinikbesuche ersetzen.

Führende Marken wie Willow (nach der Fusion mit Elvie) und Medela behaupten weiterhin ihre Marktführerschaft, doch Startups gestalten den Markt mit „Hybrid-Care“-Modellen neu. Oula, eine von Hebammen geleitete Technologieklinik, sammelte 28 Millionen US-Dollar in einer Serie-B-Finanzierungsrunde ein und expandierte Ende 2025 nach Connecticut – ein Beweis für die Nachfrage nach technologiegestützter, personalisierter Betreuung. Marani Health setzt eine KI-gestützte Technologie zur pränatalen Überwachung ein, die an der Mayo Clinic entwickelt wurde, um Komplikationen wie Präeklampsie vorherzusagen. Bloomlife gewinnt mit seinem tragbaren Pflaster zur Wehenüberwachung an Bedeutung, während Winx Health (ehemals Stix) „Test-and-Treat“-Kits für Harnwegsinfektionen, die in der Schwangerschaft häufig auftreten, auf den Markt gebracht hat und damit die Lücke zwischen Diagnose und sofortiger Behandlung schließt.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Vertriebskanal, Masseneinzelhandelsexpansion und Entstigmatisierung fördern Verbraucherzugang und Umsatz im FemTech-Markt

Der Einzelhandel trägt 51,85 % zum Umsatz bei. Treiber dieser Entwicklung sind die zunehmende Entstigmatisierung der Frauengesundheit und der entscheidende Wandel von reinen Online-Modellen hin zu einem Omnichannel-Angebot. Die Dominanz dieses Segments lässt sich durch den unmittelbaren Bedarf an Produkten wie der Pille danach und das Vertrauen der Verbraucher in etablierte Apothekenketten gegenüber unbekannten Websites begründen. Im Jahr 2025 bauten Einzelhändler wie Ulta Beauty und Target ihre „Women's Wellness“-Bereiche massiv aus und etablierten Intimpflegeprodukte als unverzichtbare Lifestyle-Artikel anstatt als versteckte Medizinprodukte.

Die wichtigsten Akteure im globalen FemTech-Markt nutzen diesen Trend, um ein breites Publikum zu erreichen. Winx Health schloss Ende 2025 eine wegweisende Partnerschaft ab, um seine Produkte für vaginale Gesundheit und Diagnostik in über 6.000 Walgreens-Filialen anzubieten – ein Schritt, der die Versorgungslücken schließen soll. Target stärkte das Segment erheblich durch den Verkauf des Oura Rings und machte so fortschrittliches Gesundheits-Tracking im stationären Handel zugänglich. CVS Health finanziert hyperlokale „Gesundheitszonen“, um Produkte für Ernährung und Schwangerschaftsvorsorge in den Einzelhandel zu integrieren. Diese strategischen Expansionen ermöglichen es Marken, die 64 % der Generation Z zu erreichen, die Gesundheitsprodukte bevorzugt im Geschäft entdecken, und festigen so den Einzelhandel als wichtigste Umsatzquelle.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Nordamerika nimmt dank umfassender Unternehmensleistungen und Investitionen eine globale Führungsposition ein

Nordamerika bleibt unangefochtener Marktführer im Bereich FemTech und wird 2024 einen Marktanteil von 38,64 % am Weltmarkt erreichen. Diese Dominanz wird primär von den USA getragen, die 89,2 % des Gesamtumsatzes der Region generieren. Die Stärke Nordamerikas liegt in einem einzigartigen „Arbeitgeber-finanzierten“ Modell, bei dem Unternehmen aktiv Leistungen im Bereich Fruchtbarkeit und Wechseljahre anbieten, um Fachkräfte zu binden. So betreut beispielsweise die Maven Clinic mittlerweile über 2.000 Firmenkunden und beweist damit, dass B2B-Partnerschaften der sicherste Weg zu Wachstum sind.

Darüber hinaus ist das Investitionsklima hier unübertroffen. Der Großteil der 2024 eingeworbenen 1,3 Milliarden US-Dollar an Risikokapital floss in US-amerikanische Unternehmen. Der Markt wird zudem stark vom Hardwarekonsum getrieben: 80 % der Umsätze mit Wearables stammen aus den USA, da Verbraucher Premium-Tracker wie den Oura Ring begeistert annehmen.

Asien-Pazifik expandiert rasant, angetrieben von steigenden Einkommen und digitalem Zugang

Nach dem Westen verzeichnet die Region Asien-Pazifik das schnellste Wachstum im globalen FemTech-Markt. Treiber dieser Entwicklung sind eine wachsende Mittelschicht und die zunehmende Nutzung mobiler Gesundheitslösungen. Investitionen konzentrieren sich zunehmend auf lokale Angebote, wie beispielsweise die Finanzierung von 1,25 Millionen US-Dollar durch India IVF Ende 2024 zur Digitalisierung der Fruchtbarkeitsbehandlung zeigt. Die Region ist stark auf institutionelle Versorgung angewiesen, was dem globalen Trend entspricht, wonach Krankenhäuser und Geburtszentren einen Umsatzanteil von 46,54 % erzielen – eine Dynamik, die in der asiatischen Gesundheitsinfrastruktur besonders ausgeprägt ist. Zugänglichkeit spielt hier eine zentrale Rolle. So ermöglichte beispielsweise die soziale Initiative von Flo Health 12 Millionen Frauen in unterversorgten Gebieten, viele davon in dieser Region, kostenlosen Zugang zu Gesundheitsleistungen. Der Marktanteil von 30,82 % bei Direktvertriebsdiensten ist in der Region Asien-Pazifik ebenfalls von entscheidender Bedeutung. Er ermöglicht es Nutzerinnen, stigmatisierte traditionelle Kanäle zu umgehen und diskret über Smartphones.

Europa etabliert sich mit Unicorns und Deep-Tech-Innovationen stark am Markt

Der europäische FemTech-Markt hat sich von einem fragmentierten Markt zu einem Zentrum für hochwertige Innovationen und Spitzentechnologie entwickelt. Die Region feierte im Juli 2024 einen historischen Meilenstein, als Flo Health 200 Millionen US-Dollar einnahm und damit als erstes europäisches FemTech-Einhorn eine Bewertung von einer Milliarde US-Dollar erreichte. Neben Verbraucher-Apps zeichnet sich Europa auch durch seine Expertise in spezialisierter medizinischer Hardware und KI aus.

Das deutsche Start-up Vara sicherte sich 8,9 Millionen US-Dollar für die Weiterentwicklung KI-gestützter Brustkrebsvorsorge, während das irische Unternehmen Nua Surgical 6,5 Millionen Euro zur Verbesserung der Kaiserschnittergebnisse einwarb. Die Region ist zudem ein Zentrum für geistiges Eigentum und trug maßgeblich zu den 748 weltweit im Jahr 2024 veröffentlichten Patenten im Bereich Frauengesundheit bei. Diese Entwicklungen belegen, dass Europa über die einfache Datenerfassung hinausgeht und sich der Produktion komplexer, klinisch validierter Medizinprodukte zuwendet.

Aktuelle Entwicklungen von Unternehmen, die den Femtech-Markt neu gestalten

1. Flo Health bringt Produkt für die Perimenopause auf den Markt (Juli 2025):

Flo Health hat „Flo for Perimenopause“ eingeführt, um über eine Milliarde Frauen in der Perimenopause zu erreichen, die bisher keine ausreichende Unterstützung erhalten haben. Das Angebot geht über die Zyklusverfolgung hinaus und umfasst auch die Linderung von Hitzewallungen, Stimmungsschwankungen und Hormonschwankungen.

2. Progyny erweitert globale Leistungen und kooperiert mit ŌURA (Juli–Oktober 2025)

Progyny hat eine Partnerschaft mit ŌURA Wearables geschlossen, um biometrische Daten mit Gesundheitsdaten von Frauen von der Zeit vor der Empfängnis bis zur Menopause zu integrieren. Im Oktober erweiterte das Unternehmen seine Leistungsplattform, um Schwangerschaft, Wochenbett und Wechseljahresbetreuung umfassend abzudecken.

3.Clue-App veröffentlicht Dateneinblicke & Headspace-Partnerschaft (Juni & Dezember 2025):

Clue ging im Juni 2025 eine Partnerschaft mit Headspace ein und bietet Clue-Plus-Mitgliedern 50 % Rabatt auf Unterstützung im Bereich psychische Gesundheit. Im Dezember veröffentlichte Clue die Analyse „Unser Jahr in Zyklen“, die 44,6 Millionen Tage mit Krämpfen-Tracking und 34 Millionen aufgezeichnete Sex-Sessions von Nutzern weltweit aufzeigt.

4. Inne erhält Zulassung in Großbritannien und Europa (Juni 2025)

Innes Minilab wurde als erste speichelbasierte Verhütungsmethode in Großbritannien und Europa zugelassen – die erste neuartige Verhütungsmethode seit 80 Jahren, die über die Fruchtbarkeitsüberwachung hinausgeht und die regulierte Verhütung einschließt.

5. Arva Health sammelt 1 Million US-Dollar ein und eröffnet Indiens erste Technologie-Fertilitätsklinik (Mai 2025).

Arva Health sicherte sich eine Pre-Seed-Finanzierung in Höhe von 1 Million US-Dollar und eröffnete in Bangalore die erste Klinik, die Fruchtbarkeitstests, Eizelleneinfrierung und IVF-Behandlungen anbietet. Mit einem monatlichen Wachstum von 60 % und über 40.000 Mitgliedern plant das Unternehmen bis 2027 die Expansion in zehn weitere Städte.

Führende Akteure im FemTech-Markt

- Ava Sciences

- Baymatob Operations Pty. Ltd

- Bonzun

- Karotte

- Chiaro Technology Limited (Elvie)

- Clue (Biowink GmbH)

- Flo Health

- Glow Inc.

- Kindbody (KBI Services, Inc.)

- Maven-Klinik

- Natürliche Zyklen

- RO Health Inc.

- Willow Innovations, Inc

- Weitere prominente Spieler

Marktsegmentierungsübersicht:

Durch das Angebot

- Ausrüstung

- Fruchtbarkeitstracker

- Milchpumpen

- Überwachungsgeräte

- Schwangerschafts- und Ovulationstests

- Wearables

- Andere

- Digitale Plattformen/Anwendungen

- Verbrauchsmaterial

- Therapeutische Arzneimittel

- Vitamine & Nahrungsergänzungsmittel

- Andere

- Dienstleistungen

Durch Bewerbung

- Reproduktionsgesundheit und Verhütung

- Schwangerschaft und Stillen

- Menstruationsgesundheit

- Psychische Gesundheit

- Allgemeine Gesundheit und Wohlbefinden

- Andere

Nach Vertriebskanal

- Einzelhandel

- Online

Nach Region

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Westeuropa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Westeuropa

- Osteuropa

- Polen

- Russland

- Übriges Osteuropa

- Westeuropa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- Südkorea

- ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika (MEA)

- Saudi-Arabien

- Südafrika

- VAE

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

BERICHTSUMFANG

| Berichtattribute | Details |

|---|---|

| Marktgröße und Wert im Jahr 2025 | 63,14 Mrd. US-Dollar |

| Erwartete Einnahmen im Jahr 2035 | 266,99 Mrd. US-Dollar |

| Historische Daten | 2020-2024 |

| Basisjahr | 2025 |

| Prognosezeitraum | 2026-2035 |

| Einheit | Wert (Mrd. USD) |

| CAGR | 15.51% |

| Abgedeckte Segmente | Nach Angebot, Anwendung, Vertriebskanal, Region |

| Wichtige Unternehmen | Ava Sciences, Baymatob Operations Pty. Ltd, Bonzun, Carrot, Chiaro Technology Limited (Elvie), Clue (Biowink GmbH), Flo Health, Glow Inc., Kindbody (KBI Services, Inc.), Maven Clinic, Natural Cycles, RO Health Inc., Willow Innovations, Inc., Weitere namhafte Akteure |

| Anpassungsumfang | Erhalten Sie Ihren individuell angepassten Bericht nach Ihren Wünschen. Fragen Sie nach individuellen Anpassungen. |

HÄUFIG GESTELLTE FRAGEN

Der FemTech-Markt wurde im Jahr 2025 auf 63,14 Milliarden US-Dollar geschätzt und soll bis 2035 einen Marktwert von 266,99 Milliarden US-Dollar erreichen. Dies entspricht einer robusten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,51 %, die durch den Wandel des Sektors von Nischen-Tracking-Apps zu einer zentralen Säule der globalen Gesundheitswirtschaft getrieben wird.

Das Segment Medizintechnik dominiert mit einem Marktanteil von 45,46 %. Der Umsatz wird durch die hohen Stückkosten medizinischer Geräte und die zunehmende Nachfrage der Verbraucher nach klinisch qualifizierten Heimpflegeprodukten wie intelligenten Fruchtbarkeitstrackern und vernetzten Milchpumpen mit Echtzeit-Biofeedback getrieben.

Der Boom im Bereich der Wechseljahresbehandlungen wird durch ein gravierendes Ungleichgewicht zwischen Angebot und Nachfrage befeuert. Daten zeigen, dass 80 % der Frauenärzte keine spezifische Weiterbildung im Bereich der Wechseljahre absolviert haben, während 75 % der Frauen, die ärztliche Hilfe suchen, unbehandelt bleiben. Startups wie Midi Health expandieren rasant, um diese klinisch unterversorgte Bevölkerungsgruppe zu erreichen.

Unternehmensintegration ist ein wichtiger Wachstumsmotor. Arbeitgeber betrachten die Frauengesundheit heute als entscheidendes Instrument zur Mitarbeiterbindung. Plattformen wie Maven Clinic haben einen klinischen ROI von 2:1 für Arbeitgeber nachgewiesen und damit die breite Akzeptanz von Leistungen im Bereich Fruchtbarkeit und Familienplanung in multinationalen Unternehmen vorangetrieben.

Der stationäre Handel trägt 51,85 % zum Gesamtumsatz bei und übertrifft damit reine Online-Modelle. Große Einzelhändler wie Target und Ulta Beauty bauen ihre Wellness-Bereiche für Frauen aus, etablieren Intimpflegeprodukte als unverzichtbare Lifestyle-Artikel und verbessern die Verfügbarkeit für ein breites Publikum.

Nordamerika hält 38,64 % des Weltmarkts, wobei die USA 89,2 % dieses Anteils ausmachen. Diese Dominanz basiert auf einem einzigartigen, arbeitgeberfinanzierten Versicherungsmodell, hohem verfügbaren Einkommen und einem starken Risikokapitalumfeld, das den Großteil der Investitionen in Höhe von 1,3 Milliarden US-Dollar im Jahr 2024 finanzierte.

Innovationen gehen über die reine Datenerfassung hinaus und umfassen mittlerweile auch die prädiktive Medizin. Unternehmen nutzen KI für das Brustkrebs-Screening (z. B. Vara) und entwickeln innovative Technologien wie die künstliche Gebärmutter (z. B. Vitara). Dadurch verschiebt sich der Fokus von reaktiver Überwachung hin zu proaktiven, lebensrettenden klinischen Interventionen.

Ja. Bis Ende 2025 hatte sich der Markt auf den gesamten biologischen Lebenszyklus ausgedehnt. Während die Fruchtbarkeit weiterhin eine wichtige Rolle spielt, konzentriert sich die Forschung und Entwicklung nun verstärkt auf Onkologie (11,5 % der Patente), Herz-Kreislauf-Gesundheit und die Behandlung neurodegenerativer Erkrankungen, da Krankheiten bei Frauen anders verlaufen als bei Männern.

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |