Globaler Markt für Fluorpolymere: Nach Typ (Ethylen-Tetrafluorethylen (ETFE), fluoriertes Ethylen-Propylen (FEP), Fluorelastomere und andere); Form (Dispersion, Granulat und Pulver); Anwendung (Additive, Folien, Membranen und andere); Endverbraucherbranche (Transportausrüstung, Elektrotechnik und Elektronik und andere); Region – Marktgröße, Branchendynamik, Chancenanalyse und Prognose für 2024–2032

- Letzte Aktualisierung: 10.09.2024 | | Bericht-ID: AA0222139

Marktszenario

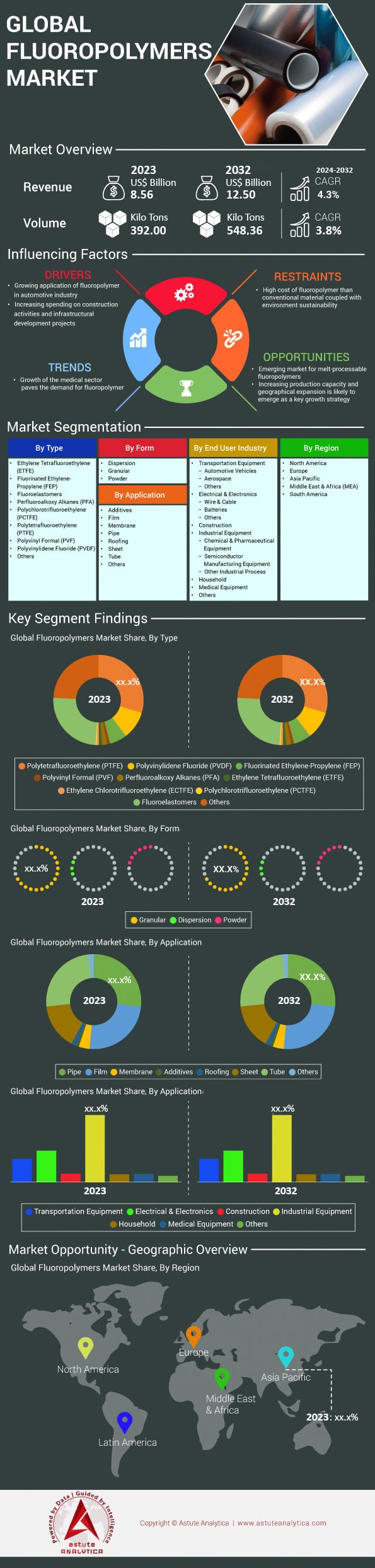

Der globale Markt für Fluorpolymere wird voraussichtlich von 8,56 Milliarden US-Dollar im Jahr 2023 auf 12,50 Milliarden US-Dollar im Jahr 2032 ansteigen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,3 % im Prognosezeitraum 2024-2032 entspricht.

Die Nachfrage nach Fluorpolymeren steigt aufgrund ihrer besonderen Eigenschaften wie hoher Beständigkeit gegenüber Chemikalien, Hitze und Elektrizität stetig an und ist daher in zahlreichen Branchen einsetzbar. Schätzungen zufolge werden weltweit jährlich über 40.000 Fluorpolymere als Isolierung für Leitungen und Kabel verwendet. Dieser Anstieg ist auf die zunehmende Nutzung in der Automobil-, Elektronik-, Gesundheits- und anderen Branchen zurückzuführen. In der Automobilindustrie verwenden mindestens 70 % der weltweit produzierten Fahrzeuge Fluorpolymere in irgendeiner Komponente, um die Effizienz und Langlebigkeit der Fahrzeuge zu verbessern. Darüber hinaus dürfte die Asien-Pazifik-Region den größten Marktanteil einnehmen und aufgrund der steigenden Nachfrage nach hochwertigen Medizin-, Automobil- und Elektronikprodukten, die von ihren bedeutenden Produktionszentren in China und Indien getragen wird, gute Umsätze erzielen. Die HLK-Branche verbraucht jährlich über 15.000 Tonnen Fluorpolymere, was deren Notwendigkeit angesichts der Systemeffizienz unterstreicht.

Verschiedene Märkte nutzen Fluorpolymere, beispielsweise in der Automobil-, Elektronik-, Gesundheits- und Bauindustrie. Die Elektronikindustrie profitiert von den Hohlraum-gefüllten dielektrischen Eigenschaften der Fluorpolymere, die für die Halbleiterherstellung unerlässlich sind. Jährlich werden rund 50 Millionen Halbleiterbauelemente aus diesen Materialien gefertigt. Im Gesundheitswesen kommen diese Materialien aufgrund ihrer Biokompatibilität und Beständigkeit gegenüber Dampfsterilisation in über 30 Millionen Geräten pro Jahr zum Einsatz. Auch die Baubranche nutzt Fluorpolymerfarben und -beschichtungen. Über 20.000 Gebäude in verschiedenen Ländern weisen ähnliche Anstriche auf, da diese extremen Umwelteinflüssen standhalten. Der Markt ist durch zahlreiche strategische Partnerschaften zwischen Herstellern und Endverbrauchern geprägt, die zur Steigerung der Produktionskapazitäten und zur Bedienung des wachsenden Marktes beitragen. Im vergangenen Jahr waren über 100 Partnerschaften aktiv. Darüber hinaus schreitet die Technologie rasant voran: Allein in den letzten zwei Jahren wurden über 500 Patente für innovative Formulierungen von Hochleistungsfluorpolymeren für 5G angemeldet.

Die Entwicklung des Fluorpolymer-Marktes in jüngster Zeit umfasst Hochleistungsvarianten wie PTFE, FEP und PFA, die rund 75 % des Marktes ausmachen. Diese Materialien werden zunehmend für neue Anwendungen wie Lithium-Ionen-Batterien und Photovoltaikanlagen eingesetzt, wo über 200 Millionen Quadratmeter Solarzellen mit Fluorpolymeren beschichtet sind. Das Segment der Beschichtungen trägt maßgeblich zum Umsatz bei, da es Vorteile wie hohe Chemikalien- und Korrosionsbeständigkeit bietet, die für industrielle Anwendungen unerlässlich sind. Über 10.000 Industrieanlagen nutzen solche Beschichtungen. Der Markt befindet sich im Wandel, da Entwickler Umweltaspekte berücksichtigen und Forschung betreiben, um die Umweltauswirkungen von Fluorpolymeren zu reduzieren. Mehr als 50 Studien befassen sich mit Nachhaltigkeit. Da sich der Markt stetig weiterentwickelt, dürfte der kontinuierliche Fokus auf umweltfreundliche Maßnahmen und innovative, verbesserte Fluorpolymer-Anwendungen den Bedarf weiter steigern und die Verwendung von Fluorpolymeren in verschiedenen Märkten diversifizieren.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Marktdynamik

Treiber: Steigende Nachfrage aus Endverbraucherbranchen wie Automobil, Luft- und Raumfahrt sowie Elektronik

Der Markt für Fluorpolymere boomt aufgrund der Nachfrage aus verschiedenen Endverbraucherbranchen, insbesondere der Automobil-, Luft- und Raumfahrt- sowie Elektronikindustrie. Die Automobilindustrie produzierte im Jahr 2023 weltweit über 90 Millionen Fahrzeuge. Fluorpolymere trugen dabei zur Verbesserung der Kraftstoffeffizienz und Emissionsreduzierung bei. Ihre sichere Anwendung ermöglichte es dem 838 Milliarden US-Dollar schweren Luft- und Raumfahrtsektor, Fluorpolymere als Wärmeschutzmaterialien und für kraftstoffsparende Leichtbauteile einzusetzen. Der globale Elektronikmarkt erreichte mittlerweile ein Volumen von 3 Billionen US-Dollar, angetrieben von fortschrittlichen Halbleitern und Unterhaltungselektronik, wo Fluorpolymere aufgrund ihrer hohen Langlebigkeit zur Isolierung und zum Schutz verwendet werden. Darüber hinaus wurden im Jahr 2022 zehn Millionen Elektrofahrzeuge verkauft, was den Eintritt in neue EV-Märkte und den Einsatz effizienter und effektiver ionisierter Fluorpolymere für Batteriegehäuse, interne Bauteile und Kabelbäume unterstreicht. Das rasante Wachstum dieser Branchen verdeutlicht die entscheidende Bedeutung von Fluorpolymeren für die Zukunft der Technologie.

Neben der Größe des Fluorpolymer-Marktes und den Produktionsstatistiken verdeutlicht die Nachfrage der Luftfahrtindustrie nach 42.000 neuen Flugzeugen in den nächsten zwanzig Jahren die strategische Bedeutung von Fluorpolymeren. Dies erfordert Materialien wie Fluorpolymere, die zur Herstellung hochwertiger Designs beitragen. Auch im Elektroniksektor ist ihr Einsatz offensichtlich: Die Halbleiterindustrie erzielte im Jahr 2023 einen Umsatz von 600 Milliarden US-Dollar, wobei Fluorpolymere die Stabilität der Mikrochip-Fertigungsprozesse sicherstellten. Darüber hinaus hat der Technologiewandel hin zu Hybrid- und Elektrofahrzeugen in der Automobilindustrie den Einsatz von Fluorpolymeren in Batterien auf ein beispielloses Niveau getrieben. Die zunehmende Nachfrage nach immer kleineren Unterhaltungselektronikgeräten erfordert noch leistungsfähigere Materialien und beschleunigt somit die Nachfrage nach Fluorpolymeren. Diese und weitere Faktoren führen zu einer breiten Anwendung von Polymeren, einschließlich Fluorpolymeren, da ihre Designanforderungen stetig steigen und sie dadurch in modernen Industriesystemen unverzichtbar werden.

Trend: Der Elektro- und Elektroniksektor überholt die industrielle Fertigung als führenden Markt

Der Markt für Fluorpolymere hat aufgrund der Dominanz der Elektro- und Elektronikindustrie gegenüber herkömmlichen industriellen Anwendungen ein beispielloses Wachstum erfahren. Der Markt für Fluorpolymere in der Elektronikindustrie wurde im Jahr 2023 aufgrund des Wachstums bei Smartphones, Tablets und Wearables auf 3,5 Milliarden US-Dollar geschätzt. Der unbedingte Bedarf an leistungsfähigeren Materialien im Hinblick auf den Verschleiß dieser Geräte unterstreicht dies. Auch die Produktion von Leiterplatten hat die 60-Milliarden-Marke überschritten, und Fluorpolymere spielen eine entscheidende Rolle bei der elektrischen Isolation und der Begrenzung der Signaldämpfung. Der stetig wachsende Markt für das Internet der Dinge mit bereits 50 Milliarden vernetzten Geräten verdeutlicht den Trend zu robusten und zuverlässigen Materialien wie Fluorpolymeren. Diese Entwicklungen führen zu einer Verschiebung der Verbrauchsmuster von Fluorpolymeren, wobei die Elektronikfertigung weiterhin der treibende Faktor bleibt.

Der Wandel hin zum Elektroniksektor zeigt sich in der jährlichen Halbleiterproduktion von über einer Billion Chips, die höchste Materialqualität und maximale Leistung erfordert. Mit weltweit 1,5 Milliarden 5G-Abonnements wird die Nutzung entsprechender Komponenten die Grenzen von Frequenz und Leistung erweitern und so die Nachfrage nach Fluorpolymeranwendungen weiter steigern. Auch der globale LED-Markt, dessen Volumen auf 100 Milliarden US-Dollar geschätzt wird, setzt aufgrund der Wärmeleitfähigkeit und optischen Klarheit auf Fluorpolymere. Darüber hinaus installierte der PV-Markt 2023 Solaranlagen mit einer Kapazität von 200.000 Watt, wobei hochwertige Materialien für Effektivität und Langlebigkeit unerlässlich sind. Diese Zahlen verdeutlichen das stetig wachsende Potenzial, das die Elektronikindustrie für den Fluorpolymermarkt bietet und führen zu einer fortschreitenden Konvergenz.

Herausforderung: Hohe Produktionskosten und komplexe Fertigungsprozesse begrenzen die Marktexpansion

Trotz der vielversprechenden Nachfrage in verschiedenen Branchen steht die Fluorpolymerproduktion aufgrund hoher Herstellungskosten und komplexer technischer Anforderungen vor großen Herausforderungen. Der Kapitalaufwand für den Bau einer Produktionsanlage für Fluorpolymere beläuft sich auf rund 100 Millionen US-Dollar, was die hohe Kapitalintensität des Geschäfts verdeutlicht. Beispielsweise betragen die Rohstoffkosten für Flussspat, ein Hilfsstoff im Produktionsprozess, bis zu 400 US-Dollar pro Tonne. Die komplexe Polymerisation erfordert zudem den Einsatz spezieller Maschinen und qualifizierter Fachkräfte, was die Skalierbarkeit für die meisten jungen Unternehmen oder Neueinsteiger erschwert. Die Produktion ist außerdem besonders energieintensiv: Die Anlagen verbrauchen jährlich rund 500.000 MWh Energie, was die Betriebskosten zusätzlich erhöht. All diese Faktoren hemmen den Markteintritt, die Entwicklung und das Wachstum des Sektors.

Darüber hinaus wird der Herstellungsprozess durch die strengen Regeln und Vorschriften im Fluorpolymer-Markt zusätzlich erschwert, was für Großhersteller Compliance-Kosten von über 10 Millionen US-Dollar verursachen kann. Die erforderlichen, hochentwickelten Qualitätskontrollsysteme, deren Kosten Voltas auf mindestens 5 Millionen US-Dollar beziffert, stellen eine weitere zusätzliche Belastung dar. Zudem leidet die Branche unter einem Mangel an Fachkräften – weltweit fehlen 10.000 Techniker –, was das Produktionswachstum hemmt. Ein weiterer Aspekt, mit dem sich die Industrie im Produktionsprozess auseinandersetzen muss, ist der Umweltschutz: Die Abfallentsorgung kostet pro Werk 3 Millionen US-Dollar. All diese Komplexitäten erfordern verstärkte Investitionen in Forschung und Entwicklung. Schätzungen zufolge investieren führende Unternehmen jährlich 50 Millionen US-Dollar in Prozessentwicklungen.

Segmentanalyse

Nach Typ

Polytetrafluorethylen (PTFE) ist mit einem Marktanteil von über 29,6 % Marktführer im Bereich der Fluorpolymere. Dies ist auf seine einzigartigen Eigenschaften und vielfältigen Anwendungsmöglichkeiten in verschiedenen Branchen zurückzuführen. Dank seiner hervorragenden chemischen Beständigkeit, seiner hohen Temperaturbeständigkeit bis 260 °C und seiner geringen Reibung hat sich PTFE zu einem Schlüsselmaterial für Anwendungen in der Automobil-, Elektronik- und Luft- und Raumfahrtindustrie entwickelt. Die Nachfrage nach PTFE ist in der Automobilindustrie besonders hoch, da dieser thermoplastische Kunststoff in Kraftstoffleitungen, Bremssystemen und Dichtungen eingesetzt wird. Auch die Elektronikindustrie nutzt PTFE zur Isolierung und für die störungsfreie Hochgeschwindigkeitskommunikation. Jährlich werden hier rund 30 Kilometer PTFE-isolierte Drähte hergestellt. Darüber hinaus findet PTFE Anwendung in chirurgischen Implantaten und Transplantaten. Jährlich werden über 5000 medizinische Hilfsmittel und Geräte aus PTFE gefertigt. Seine passiven Eigenschaften prädestinieren es für den Einsatz in chemisch aggressiven Umgebungen und ermöglichen die Herstellung von chemikalienbeständigen Beschichtungen mit einem jährlichen Volumen von über einer Million Litern.

Geografisch konzentriert sich die Nachfrage nach PTFE stark auf den nordamerikanischen und europäischen Fluorpolymermarkt, wo rund 3.000 Unternehmen aus verschiedenen Branchen PTFE in ihren Produktionsprozessen einsetzen. Das explosive Wachstum der Industrialisierung und Urbanisierung im asiatisch-pazifischen Raum macht diese Region zu einem neuen wichtigen Markt. Allein China verbraucht jährlich etwa 500.000 Tonnen PTFE – ein enormer Markt. Laut Studien übersteigt der Wert des PTFE-Marktes 6 Milliarden US-Dollar und wächst aufgrund aktiver Produktinnovationen und zunehmender Anwendungsbereiche stetig. Die Forschungs- und Entwicklungskosten stellen für die führenden Unternehmen der Region eine enorme Herausforderung dar: Mehr als 200 Millionen US-Dollar jährlich über einen Zeitraum von 10 bis 20 Jahren werden investiert, um die Eigenschaften von PTFE zu verbessern und seine Einsatzmöglichkeiten in verschiedenen Marktsegmenten zu erweitern. Die Einzigartigkeit und Flexibilität des Polyfluorethylen-Polymers sowie kontinuierliche Innovationen sichern ihm eine Spitzenposition unter den Polymeren und machen es zu einem Schlüsselmaterial für zahlreiche gegenwärtige und zukünftige Branchen.

Nach Formular

Der Markt für Fluorpolymere verzeichnet eine Verlagerung hin zum Pulversegment. Dies ist auf die überlegenen Eigenschaften zurückzuführen, die ein breites Spektrum industrieller Anwendungen ermöglichen. Insbesondere der weltweite Verbrauch von Fluorpolymerpulvern im Fertigungssektor ist deutlich gestiegen. Allein für elektrische und elektronische Bauteile werden jährlich 5.000 Tonnen eingesetzt. Diese Nachfrage wird durch die Temperaturbeständigkeit des Materials von über 260 °C zusätzlich verstärkt, wodurch es in Umgebungen mit hoher Belastung unverzichtbar wird. Im Transportsektor, insbesondere in der Fahrzeugproduktion, werden rund 3.200 Tonnen Fluorpolymere verwendet. Dies unterstreicht ihre entscheidende Rolle bei der Steigerung der Fahrzeugeffizienz und der Senkung der Wartungskosten. Auch der Anlagenbau setzt Fluorpolymerpulver aufgrund ihrer chemischen Beständigkeit ein und verwendet jährlich rund 2.800 Tonnen, um die Langlebigkeit und Zuverlässigkeit der Anlagen zu gewährleisten. Diese Zahlen verdeutlichen die zentrale Bedeutung des Pulversegments für die Marktentwicklung.

Über diese Anwendungsbereiche hinaus tragen die reduzierten Reibungswerte von Fluorpolymerpulvern maßgeblich zur Verbesserung der Maschinenleistung bei und führen zu einer geschätzten Steigerung der betrieblichen Effizienz um 30 % in verschiedenen Branchen. Die Isolationseigenschaften dieser Pulver im Fluorpolymermarkt mit Durchschlagsfestigkeiten von bis zu 60 kV/mm sind besonders vorteilhaft für elektrische Anwendungen und gewährleisten Sicherheit und Leistungsfähigkeit kritischer Bauteile. Darüber hinaus verzeichnet die globale Industrie durch den Einsatz dieser Materialien eine Reduzierung des Energieverbrauchs um 20 %, was zu erheblichen Kosteneinsparungen und ökologischen Vorteilen führt. In der Luft- und Raumfahrt zeigt sich der wachsende Einsatz von Fluorpolymerpulvern in den jährlich verwendeten 1.500 Tonnen zur Verbesserung der Flugzeugleistung und -sicherheit. Da die Industrie Effizienz und Nachhaltigkeit weiterhin priorisiert, dürfte das Wachstum des Fluorpolymerpulversegments anhalten und seine Marktführerschaft weiter festigen.

Durch Bewerbung

Der Markt für Fluorpolymere, insbesondere das Segment der Rohre, dominiert mit einem Marktanteil von 26,7 %, was auf die breite Anwendung in verschiedenen Branchen zurückzuführen ist. Aufgrund ihrer chemischen Stabilität finden Fluorpolymerrohre breite Anwendung in Branchen, die mit polymerbegasenden Verbindungen arbeiten, wie beispielsweise im pharmazeutischen Sektor, der allein weltweit schätzungsweise 2 Millionen Kilometer Rohrleitungssysteme verlegt. Auch die Bauindustrie nutzt jährlich über 1,5 Millionen Kilometer dieser Rohre und trägt so zur Erhöhung der Betriebssicherheit bei. In der Petrochemie geben Unternehmen an, Fluorpolymerrohre in über 80 % ihrer Systeme zur Lösungsmittelrückgewinnung und -entsorgung einzusetzen, was die hohe Abhängigkeit von diesem Material verdeutlicht. Fluorpolymere sind zudem bei sachgemäßer Handhabung bis zu einem Temperaturbereich von -200 °C bis 260 °C beständig und daher unter extremen Bedingungen unverzichtbar. Darüber hinaus wird die weltweite Produktionsmenge von Fluorpolymeren auf rund 340.000 Tonnen geschätzt, die den Bedarf im Baugewerbe deckt. Auch die Wasseraufbereitungsindustrie hat diese Rohre übernommen, und mehr als 5000 große Anlagen weltweit nutzen sie schon seit vielen Jahren.

Das starke Wachstum des Segments der Fluorpolymerrohre wird auch durch deren Einsatz in der Lebensmittelindustrie vorangetrieben, wo Reinheit und chemische Beständigkeit höchste Priorität haben. Tabakunternehmen haben diese Rohre in über 10.000 Lebensmittelverarbeitungsbetrieben installiert, um die Produktsicherheit zu gewährleisten. Das Unternehmen fertigt Rohre für die Halbleiterindustrie, die in 70 % der Fertigungsprozesse zum Einsatz kommen, wo Präzision und Kontaminationsvermeidung unerlässlich sind. Dieses Wachstum wird zusätzlich durch die Investitionen in Forschung und Entwicklung verstärkt, wobei große Konzerne jährlich über eine halbe Milliarde Dollar in die Entwicklung neuer Technologien und die Verbesserung bestehender Fluorpolymertechnologien investieren. Infrastrukturprojekte in Entwicklungsländern werden den weltweiten Verbrauch dieser Flaschen und medizinischen Kunststoffrohre in den nächsten fünf Jahren voraussichtlich um 5 Millionen Kilometer pro Jahr erhöhen. Trotz all dieser Wachstumsfaktoren und der anhaltenden Globalisierung blieb die Anwendung von Fluorpolymerrohren kontinuierlich, was die unbestrittene Leistungsfähigkeit dieser Rohre und ihre strategische Bedeutung auf dem Weltmarkt erklärt.

Von Endbenutzern

Über 53 % des Umsatzes im Fluorpolymer-Markt stammen weiterhin aus dem Bereich Industrieanlagen, da Fluorpolymere in langlebigen und extremen Anwendungen unerlässlich sind. Die Anlagenfertigung ist gezwungen, Fluorpolymere wie PTFE und FEP in Konstruktionen einzusetzen, die hohen Temperaturen und aggressiven Chemikalien ausgesetzt sind. Für das Jahr 2023 wurde die weltweite Nachfrage im Industriesektor auf rund 200.000 Tonnen geschätzt, was auf einen hohen Verbrauch in diesen Bereichen hindeutet. Die chemische Industrie ist als Endverbraucher für nahezu den gesamten Fluorpolymer-Einsatz in über 15.000 Chemiefabriken weltweit verantwortlich, insbesondere für korrosionsbeständige Auskleidungen und Dichtungen. Angesichts des globalen Werts der Chemieindustrie von über 5 Billionen US-Dollar ist klar, dass Chemiker Fluorpolymere zum Schutz und zur Verlängerung der Lebensdauer ihrer Anlagen benötigen. Der asiatisch-pazifische Raum ist der größte regionale Markt für Fluorpolymere. Allein in China werden jährlich mindestens 200 Millionen Tonnen Chemikalien produziert, was einen enormen Bedarf an Anlagen mit sich bringt. Der Fluorpolymer-Markt unterstützt auch andere Branchen in vielerlei Hinsicht. Der andere bedeutende Markt ist der globale Wärmetauschermarkt mit einem Volumen von rund 17 Milliarden US-Dollar, der aufgrund der thermischen Stabilität ebenfalls in großem Umfang Fluorpolymere einsetzt.

Es gibt eine Reihe von Faktoren, die den Markt für Fluorpolymere in Industrieanlagen beeinflussen. Da es weltweit schätzungsweise 1,4 Milliarden Fahrzeuge gibt, nutzt der Transportsektor Fluorpolymere aufgrund ihrer leichten und robusten Eigenschaften auch für Kraftstoffsysteme und Abgasreinigungssysteme. Darüber hinaus werden Fluorpolymere im Elektro- und Elektronikmarkt mit einem Wert von über 5 Billionen US-Dollar zur Isolierung und zum Schutz von Kabeln und Bauteilen eingesetzt. Angesichts der globalen Infrastrukturprojekte der Bauindustrie im Wert von schätzungsweise 10 Billionen US-Dollar werden Fluorpolymere aufgrund ihrer Witterungsbeständigkeit auch in Beschichtungen und Dichtstoffen verwendet. Die Lebensmittelverarbeitungsindustrie, die jährlich 1,3 Milliarden Tonnen Lebensmittel verarbeitet, profitiert von der einfachen Verarbeitung fluorpolymerbeschichteter Lebensmittel aufgrund ihrer Öl- und Fettbeständigkeit. Im Einklang mit dem prognostizierten Wachstum des Marktes für Industriemaschinen auf 800 Milliarden US-Dollar bis 2025 wird die Nachfrage nach Fluorpolymeren stark ansteigen. Das Interesse der europäischen Industrie an der Einführung von Fluorpolymeren, die ein Wirtschaftsvolumen von rund 2 Billionen US-Dollar generiert, ist ungebrochen, um die strengeren Anforderungen der ICS-Vorschriften hinsichtlich Effizienz und Sicherheit zu erfüllen. Angesichts des stetig wachsenden Bestrebens der Industrie, ihre Produktivität zu steigern und ihre Wartungskosten zu senken, wird der Einsatz von Fluorpolymeren im Industriemaschinenbau zwangsläufig zu einem zentralen Bestandteil des Geschäfts werden.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Die Region Asien-Pazifik ist aufgrund ihrer wachsenden Industrie ein wichtiger Markt für Fluorpolymere. Allein im Automobilsektor finden Fluorpolymere jährlich in über 10 Millionen Fahrzeugen Anwendung, was die Nachfrage nach solchen Bauteilen in der Region steigert. In dieser dominanten Produktionsbranche verbraucht Asien-Pazifik allein jährlich Fluorpolymere für die Herstellung von über 6 Milliarden Bauteilen, die vielfältig individualisiert werden können. Auch der Bausektor ist aktiv: Jedes Infrastrukturprojekt führt zur Entstehung von über 20.000 neuen Gebäuden mit Fluorpolymeren. Dank über 500 in Betrieb befindlichen Fluorpolymerfabriken ist die Region auch im Fertigungssektor sehr fortschrittlich. Vor diesem Hintergrund steigen die jährlichen Infrastrukturausgaben mit rund 1 Billion US-Dollar, was die Nachfrage nach solchen Bauteilen in der Region weiter erhöht. All dies erklärt, warum Asien-Pazifik die stärkste Region für den Fluorpolymermarkt bleibt.

In Nordamerika profitiert der Markt für Fluorpolymere von seinen fortschrittlichen technologischen Anwendungen und seiner industriellen Stärke. Die Region beherbergt über 200 bedeutende Forschungsinstitute, die die Anwendungsmöglichkeiten von Fluorpolymeren weiterentwickeln, insbesondere in der Luft- und Raumfahrtindustrie sowie im Verteidigungsbereich. So werden beispielsweise jährlich in der Luft- und Raumfahrtindustrie Flugzeuge produziert, bei denen Fluorpolymere in über 1000 dieser Flugzeuge zum Einsatz kommen. Auch der medizinische Bereich, ein aktiver Abnehmer von Fluorpolymeren für Geräte und Implantate, verzeichnet jährlich über 50 Millionen medizinische Operationen, bei denen diese Materialien verwendet werden. Die Materialverarbeitung ist ein weiterer bedeutender Anwender; über 100 Unternehmen befassen sich direkt mit Rohrleitungssystemen, die Fluorpolymere aufgrund ihrer Korrosionsbeständigkeit nutzen. Mit einem jährlichen Produktionsvolumen von 500 Milliarden US-Dollar belegt die Region eindeutig ihre zentrale Stellung in diesem Segment. Darüber hinaus bietet der Markt mit über 150 Kernakteuren die Möglichkeit, neue Entwicklungen und eine effiziente Lieferkette zu realisieren.

Der europäische Markt für Fluorpolymere konzentriert sich auf Hochleistungsanwendungen und berücksichtigt Umweltaspekte. Die Automobilindustrie, ein bedeutendes Segment, produziert jährlich über 15 Millionen Fahrzeuge, von denen ein erheblicher Anteil Fluorpolymerbauteile zur Verbesserung der Kraftstoffeffizienz enthält. Im Bereich der erneuerbaren Energien, insbesondere bei Windkraftanlagen, werden jährlich über 5.000 Fluorpolymere eingesetzt. Die Region gilt als industrialisiert, vor allem aufgrund der über 300 Chemieanlagen, in denen Fluorpolymere zur Stärkung der europäischen Industriebasis verwendet werden. Darüber hinaus benötigt die Pharmaindustrie für ihre jährlich über 10 Milliarden Medikamenteneinheiten Fluorpolymere für deutlich sicherere Verpackungen. Jährliche Investitionen von rund 700 Milliarden US-Dollar in Forschung und Entwicklung in verschiedenen Bereichen unterstreichen Europas Entschlossenheit, Fluorpolymere über die derzeitigen Einsatzmöglichkeiten hinaus zu erweitern. Mit diesem Innovationsengagement und umfassenden, robusten Regulierungsmechanismen, die den Einsatz fortschrittlicher Materialien fördern, kann Europa seinen relevanten Marktanteil in diesem Segment des Weltmarktes behaupten.

Führende Unternehmen auf dem globalen Markt für vorausschauende Instandhaltung:

- 3M

- Arkema-Gruppe

- Asahi Glass Co, Ltd.

- Daikin Industries, Ltd.

- Dongyue-Gruppe

- Dow Dupont, Inc.

- Ensinger Inc.

- Gujarat Fluorochemicals Ltd.

- Halopolymer, OJSC

- Honeywell International Inc.

- Hubei Everflon Polymer CO., Ltd.

- Itaflon Srl

- Jiangsu Meilan Chemical Co., Ltd.

- Juhua Group Corporation

- Kureha Corporation

- L. Gore & Associates, Inc.

- Lee & Man Chemical Company Limited

- Polyfluor Plastics bv

- Saint-Gobain SA.

- Shandong Hengyi New Material Technology Co., Ltd.

- Shanghai Huayi 3F Neue Materialien Co., Ltd.

- Solvay SA.

- Die Chemours Chenguang Fluoromaterials (Shanghai) Co., Ltd.

- Die Chemours Company

- Zeus Industrial Products, Inc.

- Weitere prominente Spieler

Marktsegmentierungsübersicht:

Nach Typ:

- Ethylen-Tetrafluorethylen (ETFE)

- Fluoriertes Ethylen-Propylen (FEP)

- Fluorelastomere

- Perfluoralkoxyalkane (PFA)

- Polychlorotrifluorethylen (PCTFE)

- Polytetrafluorethylen (PTFE)

- Polyvinylformal (PVF)

- Polyvinylidenfluorid (PVDF)

- Andere

Nach Formular:

- Dispersion

- Körnig

- Pulver

Auf Antrag:

- Zusatzstoffe

- Film

- Membran

- Rohr

- Dachdeckerei

- Blatt

- Rohr

- Andere

Vom Endbenutzer:

- Transportausrüstung

- Kraftfahrzeuge

- Luft- und Raumfahrt

- Andere

- Elektrotechnik und Elektronik

- Draht und Kabel

- Batterien

- Andere

- Konstruktion

- Industrieanlagen

- Ausrüstung für die chemische und pharmazeutische Industrie

- Halbleiterfertigungsanlagen

- Andere industrielle Prozesse

- Haushalt

- Konstruktion

- Medizinische Geräte

- Andere

Nach Region

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Westeuropa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Westeuropa

- Osteuropa

- Polen

- Russland

- Übriges Osteuropa

- Westeuropa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika (MEA)

- VAE

- Saudi-Arabien

- Südafrika

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

BERICHTSUMFANG

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2022 | 8,56 Mrd. US-Dollar |

| Erwartete Einnahmen im Jahr 2031 | 12,5 Mrd. US-Dollar |

| Historische Daten | 2019-2022 |

| Basisjahr | 2023 |

| Prognosezeitraum | 2024-2032 |

| Einheit | Wert (Mrd. USD) |

| CAGR | 4.3% |

| Abgedeckte Segmente | Nach Typ, Formular, Anwendung, Endnutzer, Nach Region |

| Wichtige Unternehmen | 3M, Arkema Group, Asahi Glass Co., Ltd., Daikin Industries, Ltd., Dongyue Group, Dow DuPont, Inc., Ensinger Inc., Gujarat Fluorochemicals Ltd., Halopolymer, OJSC, Honeywell International Inc., Hubei Everflon Polymer CO., Ltd., Itaflon Srl, Jiangsu Meilan Chemical Co., Ltd., Juhua Group Corporation, Kureha Corporation, L. Gore & Associates, Inc., Lee & Man Chemical Company Limited, Polyfluor Plastics bv, Saint-Gobain SA, Shandong Hengyi New Material Technology Co., Ltd., Shanghai Huayi 3F New Materials Co., Ltd., Solvay SA, The Chemours Chenguang Fluoromaterials (Shanghai) Co., Ltd., The Chemours Company, Zeus Industrial Products, Inc., Weitere bedeutende Akteure |

| Anpassungsumfang | Erhalten Sie Ihren individuell angepassten Bericht nach Ihren Wünschen. Fragen Sie nach individuellen Anpassungen. |

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |