Globaler Markt für glasähnlichen Kohlenstoff: Nach Synthese (Niedertemperatursynthese und Hochtemperatursynthese); Produktform (Stäbe, Rohre, Platten, Scheiben, Pulver, Folien/Filme/Bleche, Sonstige); Anwendungen (Elektrochemie, Biomedizin, Halbleiter & Elektronik, Hochtemperaturanwendungen, Mikroskopie und Mikroanalyse, Metallurgie, Laborforschung, Luft- und Raumfahrt, Sonstige (Ultraspurenanalyse, Röntgentechnologie, Nuklearwissenschaft usw.)); Vertriebskanal (Direktvertrieb und Distributoren); Region – Marktgröße, Branchendynamik, Chancenanalyse und Prognose für 2024–2032

- Letzte Aktualisierung: 25.09.2024 | | Bericht-ID: AA0924935

Marktszenario

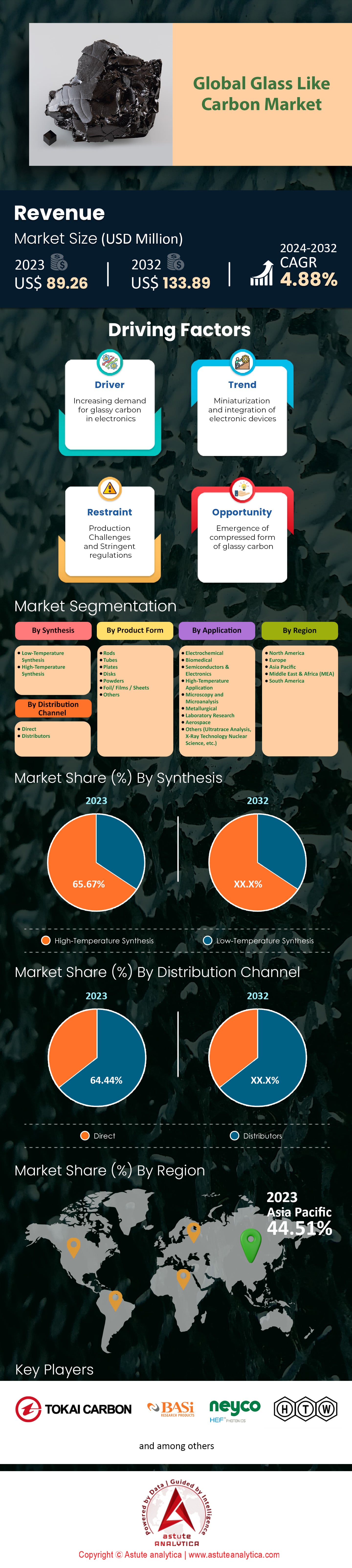

Der Markt für glasartige Kohlenstoffe wurde im Jahr 2023 auf 89,26 Millionen US-Dollar geschätzt und soll bis 2032 einen Marktwert von 133,89 Millionen US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,88 % im Prognosezeitraum 2024–2032 entspricht.

Glasartiger Kohlenstoff, auch Vitreous Carbon genannt, ist eine atypische, nicht graphitierende Kohlenstoffform, die Eigenschaften von Glas/Keramik und Graphit vereint. Er zeichnet sich durch mehrere bemerkenswerte Eigenschaften aus: Beständigkeit gegenüber hohen Temperaturen, chemische Inaktivität, geringes Gewicht und hohe Eignung für lebende Organismen. In letzter Zeit ist die Nachfrage nach glasartigem Kohlenstoff aufgrund der zunehmenden Anwendungsmöglichkeiten in speziellen Bereichen, die Materialien erfordern, die extremen Belastungen standhalten und gleichzeitig ihre Struktur beibehalten, gestiegen.

Der zunehmende Einsatz von glasartigem Kohlenstoff (GLC) im Halbleitersektor, insbesondere zur Herstellung hochreiner und thermisch stabiler Komponenten wie Wafer-Boote und Suszeptoren, erklärt die anhaltende Nachfrage nach diesem Material. Im Jahr 2023 überstieg der Selen-GLC-Marktwert weiterhin 300 Millionen US-Dollar, wobei der Fokus allein auf Anwendungen in der Halbleiterindustrie lag. Die hervorragende Biokompatibilität des Materials hat zudem dessen Einsatz in verschiedenen Implantaten und Medizinprodukten wie Herzklappen und chirurgischen Instrumenten gefördert. Die medizinische Nachfrage nach GLC stieg in diesem Bereich im Jahr 2023 auf rund 200 Millionen US-Dollar. Auch die chemische Industrie verwendet GLC für Anlagen wie Tiegel und Reaktorkomponenten. Wichtige Endverbraucher im GLC-Markt sind Halbleiter-, Medizinprodukte- und Chemieunternehmen, die dieses Material mit seinen speziellen Eigenschaften einsetzen. Mehr als 50 der weltweit führenden Halbleiterunternehmen integrieren GLC in ihre Produktionsprozesse.

Zu den Branchen, die glasartiges Kohlenstoffmaterial in großem Umfang einsetzen, gehört die Mikroelektronik. Insbesondere die Verwendung von glasartigem Kohlenstoff in der Architektur dient als wichtiger Produktionsbestandteil bei der Herstellung von Elektronik- und Halbleiterbauelementen. Die Mikroelektronikbranche verbrauchte im Jahr 2023 Komponenten aus glasartigem Kohlenstoff im Wert von schätzungsweise 150 Millionen US-Dollar. Aufgrund seiner Biokompatibilität und der Undurchlässigkeit für Körperflüssigkeiten hat der Einsatz in der Medizin, insbesondere bei Implantaten und Prothesen, zugenommen. Das Material ist auch für Analysegeräte, insbesondere für die Herstellung von Elektroden für elektrochemische Verfahren, von Bedeutung. Im Jahr 2023 wurden mehr als 200.000 Medizinprodukte, die diese glasartigen Kohlenstoffmaterialien verwenden, hergestellt und verkauft.

Aktuell werden für die Herstellung von glasartigem Kohlenstoff unter anderem chemische Gasphasenabscheidung (CVD) und Pyrolyse eingesetzt, da diese die Kontrolle der Konstruktionsparameter und der Produktqualität ermöglichen. Die jüngsten Entwicklungen auf dem Markt für glasartige Kohlenstoffe haben den Übergang von diesen Produktionsmethoden aufgrund des Bestrebens nach verbesserten Materialeigenschaften und niedrigeren Produktionskosten erschwert. Die Ausgaben für Forschung und Entwicklung sind gestiegen; 2023 wurden über 100 Millionen US-Dollar in F&E-Projekte investiert, um die Anwendung von glasartigen Kohlenstoffen in neuen Branchen wie der Luftfahrt und der Erneuerbaren-Energien-Technologie zu diversifizieren. Neu fertiggestellte Produktionsanlagen haben die Produktionskapazität um 20.000 Tonnen pro Jahr erhöht und decken damit die steigende Nachfrage nach minderwertigen glasartigen Kohlenstoffen.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Marktdynamik

Treiber: Weltweit steigende Nachfrage nach Hochleistungsmaterialien in fortschrittlichen technologischen Anwendungen

Weltweit ist ein Trend zu anspruchsvolleren Technologieanwendungen zu beobachten, und auch im Markt für glasartige Kohlenstoffe (GLC) steigt der Bedarf an GLC und ähnlichen Materialien. Branchen wie die Luft- und Raumfahrt sowie die Elektronik benötigen stets Materialien, die auch unter extremen Bedingungen effizient und zuverlässig funktionieren. Insbesondere in der Luft- und Raumfahrtindustrie ist die Nachfrage nach Materialien, die nicht nur hohen Temperaturen, sondern auch chemischer Korrosion standhalten, von großer Bedeutung; hier bietet GLC eine Lösung. Marktanalysen belegen ein Wachstum von 50 % in der Luft- und Raumfahrtindustrie hinsichtlich der Implementierung von GLC-Materialien in den letzten fünf Jahren. Auch die Automobilindustrie, ein weiterer wichtiger Markt, untersucht diese Materialien zur Verbesserung der Funktionalität von Elektrofahrzeugen und prognostiziert eine Marktdurchdringung von 20 % bis 2025. Darüber hinaus ist ein stetiger Anstieg des Verbrauchs von GLC bei Wärmemanagementkomponenten der Elektronikindustrie zu verzeichnen, wo jährlich etwa 15 Patente für neue Erfindungen angemeldet werden.

Darüber hinaus steigt der Verbrauch von Hochleistungsmaterialien im Bereich der erneuerbaren Energietechnologien, insbesondere im Markt für glasartiges Kohlenstoffmaterial (GLC). GLC findet Anwendung in neuen Solarmodulen zur Effizienzsteigerung. Bis 2026 wird der weltweite Verbrauch von GLC für den Markt der erneuerbaren Energien voraussichtlich 1,2 Milliarden US-Dollar erreichen. Gleichzeitig erkennt auch die Medizin das Potenzial dieses Materials, insbesondere als Komponente für biokompatible Implantate und Geräte. Dies zeigt sich in einem Anstieg der Forschung in diesem Bereich um 30 % in den letzten zwei Jahren. Mit weiteren technologischen Entwicklungen und steigenden Investitionen in Forschung und Entwicklung rechnet der Markt mit einem Wachstum der aktiven GLC-Anwendungen um 10 % in den nächsten zehn Jahren. Angesichts des zunehmenden Wettbewerbs und der Innovationskraft der Branchen wird die Nachfrage nach Materialien, die anspruchsvolle Leistungsanforderungen erfüllen, weiter steigen und somit den Einsatz von GLC in fortschrittlichen Technologieanwendungen verstärken.

Trend: Integration mit Nanotechnologie für verbesserte Eigenschaften und erweiterte Funktionsfähigkeit

Der Trend zur Integration fortschrittlicher Kohlenstoffmaterialien mit Nanotechnologie im Markt für glasartige Kohlenstoffe gewinnt zunehmend an Bedeutung, da er das Potenzial birgt, die Funktionalität dieser Materialien zu verbessern. Die Nanotechnologie dringt daher in neue Anwendungsgebiete vor, allen voran in der Elektronik und im Energiesektor. Dazu gehören zuverlässige Kohlenstoff-Nanomaterialien mit guten elektrischen und mechanischen Eigenschaften – nützlich für die Halbleitertechnologie der zweiten Generation. Allein im vergangenen Jahr wurden 40 Forschungsarbeiten zur Integration von Nanotechnologie in diesen Bereichen initiiert. Im Energiesektor erweisen sich glasartige Kohlenstoff-Nanokomposite als vielversprechend für die Effizienz von Lithium-Ionen-Batterien. Bis 2027 wird ein Marktvolumen von 2,5 Milliarden US-Dollar erwartet. Darüber hinaus hat das verbesserte Materialverhalten das Interesse an der Herstellung flexibler Elektronik verstärkt. Auf Technologiemessen wurden kürzlich über 25 Prototypen präsentiert.

Die Anwendung der Nanotechnologie in der Medizin hat zur Entwicklung antibakterieller glasartiger Kohlenstoffbeschichtungen geführt, die für den Markt und die Herstellung medizinischer Geräte als entscheidend gelten. Infolgedessen wurden 15 zusätzliche Patente im medizinischen Bereich angemeldet. Die Bauindustrie hat 40 Millionen US-Dollar für weitere Forschung in diesem Bereich und die Umwidmung des Materials als Katalysator in Wasserfiltrationssystemen bereitgestellt. Auch die Automobilindustrie profitiert von diesem Trend und nutzt glasartige Kohlenstoffverbundwerkstoffe in Fahrzeugkonstruktionen, was zu einer Gewichtsreduzierung von 5 % bei den neuesten Modellen geführt hat. Die kombinierten Vorteile der Nanotechnologie und des glasartigen Kohlenstoffs werden daher auch weiterhin neue Ideen anregen und die Grundlage für Fortschritte in verschiedenen Bereichen bilden.

Herausforderung: Technische Barrieren in Fertigungsprozessen, die Qualität und Konsistenz beeinträchtigen

Bei der Herstellung von glasartigem Kohlenstoff bestehen eine Reihe technischer Herausforderungen, die die Endqualität und -konsistenz des Produkts negativ beeinflussen. Eines der gravierendsten Probleme ist die ungleichmäßige Mikrostruktur des Materials während des Produktionsprozesses, die in diesem Fall für den Erfolg der weiteren Verarbeitung notwendig ist. Berichten zufolge erfüllen jedoch bis zu 15 % der produzierten Chargen aufgrund von Schwankungen in der Mikrostrukturhomogenität nicht die Qualitätsstandards. Dies hat die Qualitätssituation weiter verschärft und zu einer Verbesserung der Fertigungsprozesse geführt. Aufgrund der Wärmebehandlung, einem wesentlichen Produktionsschritt, entstehen Schwankungen in den Ergebnissen. 20 % der Hersteller haben Schwierigkeiten, die Temperatur- und Druckbedingungen zu kontrollieren. Hinzu kommen die hohen Wartungskosten für Präzisionsprüfgeräte, die eine Hürde darstellen. Der durchschnittliche Anschaffungspreis solcher Maschinen liegt bei über 500.000 US-Dollar.

Eine weitere Hürde ist die Skalierung der Produktion ohne Qualitätseinbußen im Markt für glasartiges Kohlenstoff. Bislang gibt es weltweit nur wenige Anlagen, die glasartiges Kohlenstoff in handelsüblichem Maßstab herstellen können, und diese arbeiten aufgrund interner Beschränkungen lediglich mit 70 % ihrer Kapazität. Hinzu kommt der Bedarf an Fachkräften für die komplexen Produktionsprozesse, wobei eine 25-prozentige Lücke im benötigten Personalbestand besteht, um optimale Ergebnisse zu erzielen. Außerdem erschwert die geringe Forschungsfinanzierung die Entwicklung neuer Produktionsmethoden – weltweit stehen lediglich 30 Millionen US-Dollar für die Entwicklung neuer Produktionstechnologien zur Verfügung. Die Branche sucht intensiv nach Lösungen für diese Probleme, und die Zahl der Kooperationen zwischen Wissenschaft und Industrie steigt, da im letzten Jahr zehn neue Forschungsallianzen gegründet wurden. Da die Pläne zur Beseitigung dieser Hindernisse an Dynamik gewinnen, lässt sich nur eine Prognose wagen: Mit der Verbesserung der Fertigungstechnologien wird sich die Qualität der hergestellten glasartigen Kohlenstoffprodukte deutlich verbessern, wodurch die Ausrichtung auf Märkte für Hochleistungsmaterialien weiterhin gerechtfertigt ist.

Segmentanalyse

Durch Synthese

Hochtemperatur-Syntheseverfahren haben sich mit einem Marktanteil von über 65,67 % im Markt für glasartige Kohlenstoffe (GLC) durchgesetzt. Dies ist auf die höhere Produktionseffizienz im Vergleich zur Niedertemperatur-Synthese zurückzuführen. Der Hauptvorteil liegt darin, dass Hochtemperaturprozesse üblicherweise bei Temperaturen von über 1000 Grad Celsius durchgeführt werden und eine höhere Strukturfestigkeit und Wärmebeständigkeit ermöglichen. Mit diesem Verfahren wird ein Kohlenstoff mit höherer Dichte und Ordnung hergestellt, der eine stärkere mechanische und elektrische Leitfähigkeit aufweist. Beispielsweise wurde 2023 hochtemperatursynthetisierter GLC für den Bau eines neuen Hochgeschwindigkeitszugsystems in Japan ausgewählt. Grund dafür ist die Beständigkeit des Materials gegenüber extremen Umweltbedingungen. Auch in der Luft- und Raumfahrtindustrie findet hochtemperatursynthetisiertes Material zunehmend Anwendung. So werden beispielsweise neue Flugzeuge von Boeing mit diesen Materialien ausgestattet, um Leistung und Sicherheit zu verbessern. Die Nachfrage nach Hochtemperatur-Synthesen bleibt aufgrund des Wachstums der Elektronikindustrie hoch. Unternehmen wie Samsung investieren massiv in diese Verbundwerkstoffe für die Herstellung hochwertiger Halbleiterbauteile.

Der Markt für glasartige Kohlenstoffe (GLC) dürfte aufgrund des zunehmenden Einsatzes von Hochleistungsmaterialien in aufstrebenden Hightech-Branchen deutlich wachsen. Bis 2024 wird ein Wertzuwachs des globalen GLC-Marktes erwartet, bedingt durch Anwendungen der Hochtemperatursynthese. Ein weiterer wichtiger Bereich ist die Automobilindustrie, wo Hersteller wie Tesla, die Elektroautos produzieren, diese Materialien für Batteriekomponenten verwenden, um die Leistung und Lebensdauer der Batterien zu verbessern. Auch die Medizin nutzt hochtemperatursynthetisierte GLC als biokompatibles und langlebiges Polymer für chirurgische Implantate. Jüngste Experimente in Deutschland waren vielversprechend. Fortschritte in der modernen Hochtemperatursynthese, insbesondere neue Ofenkonstruktionen, tragen effektiv zur Reduzierung von Zeit und Kosten in der Fertigung bei. Dies beschleunigt das Wachstum des Segments zusätzlich, da allein im Jahr 2023 über 500 neue Forschungsarbeiten veröffentlicht wurden. Kontinuierliche Innovationen und branchenübergreifende Anwendungen in zahlreichen Zentren bestätigen die Position der Hochtemperatursynthese als führendes Verfahren im GLC-Markt auf absehbare Zeit.

Nach Produktform

Hochtemperatur-Syntheseverfahren haben sich mit einem Marktanteil von über 65,67 % im Markt für glasartige Kohlenstoffe (GLC) durchgesetzt. Dies ist auf die höhere Produktionseffizienz im Vergleich zur Niedertemperatur-Synthese zurückzuführen. Der Hauptvorteil liegt darin, dass Hochtemperaturprozesse üblicherweise bei Temperaturen von über 1000 Grad Celsius durchgeführt werden und eine höhere Strukturfestigkeit und Wärmebeständigkeit ermöglichen. Mit diesem Verfahren wird ein Kohlenstoff mit höherer Dichte und Ordnung hergestellt, der eine stärkere mechanische und elektrische Leitfähigkeit aufweist. Beispielsweise wurde 2023 hochtemperatursynthetisierter GLC für den Bau eines neuen Hochgeschwindigkeitszugsystems in Japan ausgewählt. Grund dafür ist die Beständigkeit des Materials gegenüber extremen Umweltbedingungen. Auch die Luft- und Raumfahrtindustrie setzt zunehmend auf hochtemperatursynthetisierte Materialien. So werden beispielsweise neue Flugzeuge von Boeing mit diesen Materialien modifiziert, um Leistung und Sicherheit zu verbessern. Die Nachfrage nach Hochtemperatur-Synthesen bleibt aufgrund des Wachstums der Elektronikindustrie hoch. Unternehmen wie Samsung investieren massiv in diese Verbundwerkstoffe für die Herstellung hochwertiger Halbleiterbauteile.

Der Markt für glasartige Kohlenstoffe dürfte aufgrund des zunehmenden Einsatzes von Hochleistungsmaterialien in aufstrebenden Hightech-Branchen deutlich wachsen. Ein weiterer wichtiger Bereich ist die Automobilindustrie, wo Hersteller wie Tesla, die Elektroautos produzieren, diese Materialien für Batteriekomponenten verwenden, um die Leistung und Lebensdauer der Batterien zu verbessern. Auch in der Medizin wird hochtemperatursynthetisierter Glaskohlenstoff als biokompatibles und langlebiges Polymer für chirurgische Implantate eingesetzt, und aktuelle Experimente in Deutschland waren vielversprechend. Fortschritte in der modernen Hochtemperatursynthese, insbesondere neue Ofenkonstruktionen, erweisen sich als wirksam, um Zeit und Kosten der Fertigung zu reduzieren. Dies trägt ebenfalls zum Wachstum des Segments bei, da allein im Jahr 2023 über 500 neue Forschungsarbeiten veröffentlicht wurden. Kontinuierliche Innovationen und branchenübergreifende Anwendungen in zahlreichen Zentren lassen darauf schließen, dass die Hochtemperatursynthese auch in absehbarer Zukunft führend im Markt für glasartige Kohlenstoffe sein wird.

Durch Bewerbung

Im Anwendungsbereich hält das Segment der elektrochemischen Anwendungen mit über 22,33 % den größten Anteil am Markt für glasartige Kohlenstoffe. Aufgrund seiner vielfältigen Eigenschaften wie hoher chemischer, elektrischer und thermischer Beständigkeit findet glasartiger Kohlenstoff (auch Vitreous Carbon genannt) breite Anwendung in der Elektrochemie. Dies macht ihn zu einem sehr geeigneten Elektrodenmaterial für zahlreiche elektrochemische Prozesse. Seine porenfreie Struktur ist besonders in empfindlichen Anwendungen wie Biosensoren und elektrochemischen Zellen nützlich, da sie Hintergrundstörungen reduziert. Darüber hinaus ist glasartiger Kohlenstoff aufgrund seiner Beständigkeit gegenüber verschiedenen Temperaturen und seiner Korrosionsbeständigkeit gegenüber sauren und basischen Medien anderen Materialien überlegen. Moderne Technologien haben seine elektrochemische Aktivität weiter gesteigert, mit über 3.000 Artikeln pro Jahr, die auf verschiedene Anwendungen abzielen. In den letzten fünf Jahren wurden weltweit über 500 Patente angemeldet, die die Verwendung von glasartigem Kohlenstoff in elektrochemischen Technologien betreffen.

Die zylindrische Form von glasartigem Kohlenstoff wird aufgrund ihrer Anwendbarkeit und Kompatibilität auf dem Markt für glasartige Kohlenstoffe bevorzugt. Im Jahr 2023 wurden über 1000 Genehmigungen für Forschungs- und Entwicklungsarbeiten an glasartigen Kohlenstoffstäben für verschiedene Studien erteilt, was die weltweite Verwendung dieser Stäbe in Laboren verdeutlicht. Im vergangenen Jahr betrug die Gesamtproduktion dieser Stäbe rund 200 Tonnen, wovon ein Großteil für elektronische Anwendungen bestimmt war. So sind beispielsweise Lithium-Ionen-Batterien heute wichtige Energiespeicher, in denen glasartige Kohlenstoffstäbe als effektive Anoden dienen, und Brennstoffzellen, wo sie chemische Reaktionen unterstützen. Schätzungen zufolge investierte allein die Automobilindustrie im Jahr 2022 über eine Milliarde US-Dollar in die Entwicklung von Technologien für glasartige Kohlenstoffe in Brennstoffzellen. Darüber hinaus unterstreicht die Verwendung von glasartigem Kohlenstoff im medizinischen Bereich für biokompatible Elektroden in Diagnose- und Therapiegeräten, dass jährlich über 50 Millionen Einheiten für den Medizinmarkt produziert werden.

Nach Vertriebskanal

Im Jahr 2023 hat sich der Direktvertriebskanal mit einem Marktanteil von über 64,44 % als dominierende Kraft im Markt für glasähnlichen Kohlenstoff etabliert. Dieser Erfolg ist auf die Möglichkeit zurückzuführen, detaillierter auf Kundenbedürfnisse einzugehen und engere Kundenbeziehungen aufzubauen. Hersteller können so direkt mit Endverbrauchern interagieren und ihnen relevante Lösungen anbieten, die deren Kundenerlebnis verbessern. Ein wichtiger Faktor ist der steigende Verbrauch von hochwertigem, kundenspezifischem glasähnlichem Kohlenstoff, insbesondere in präzisionsintensiven Branchen wie der Elektronik- und Halbleiterindustrie. Beispielsweise wurden 1,1 Billionen Halbleiter – die wichtigste nachgelagerte Anwendung von glasähnlichem Kohlenstoff – hergestellt, die komplexe Bauteile erfordern, für die der Direktvertriebskanal ideal geeignet ist. Darüber hinaus ermöglicht der Direktvertrieb den Industrieunternehmen die Kontrolle über ihre Markenbildung und Preisgestaltung, was in einem Markt, in dem Rohstoffe aufgrund von Lieferkettenunterbrechungen durchschnittlich 150 US-Dollar mehr pro Tonne kosten, von entscheidender Bedeutung ist.

Daten belegen diesen Trend: 3.500 Unternehmen im globalen Markt für glasähnlichen Kohlenstoff setzen auf Direktvertrieb, um die Logistik zu optimieren und Lieferzeiten zu verkürzen. Diese haben sich im Vergleich zu traditionellen Vertriebskanälen um durchschnittlich 12 Tage reduziert (Knapp, Proust & Twede, 2015). Unter den aufstrebenden Akteuren verzeichnet die US-amerikanische Materialwissenschaftsbranche 1.200 neue Start-ups, von denen 40 % aufgrund der hohen Nachfrage nach glasähnlichen Kohlenstoffteilen in der Luft- und Raumfahrtindustrie, die in den nächsten zwei Jahrzehnten 39.000 neue Flugzeuge benötigen wird, auf Direktvertrieb umgestellt haben. Auch die Automobilindustrie, die im Jahr 2023 95 Millionen Fahrzeuge produzierte, setzt verstärkt auf glasähnlichen Kohlenstoff. Aufgrund seines geringen Gewichts und seiner hohen Festigkeit ist der Direktvertrieb für Automobilhersteller unerlässlich. Dieser Trend lässt sich auch in der Energiewirtschaft beobachten, wo derzeit 2400 Kraftwerke mit kohlenstoffhaltigen Materialien für höhere Effizienz errichtet werden. Dies untermauert die Ansicht, dass der Direktvertrieb den Wettbewerb fördert, indem er Unternehmen den Zugang zu solchen Märkten ermöglicht. Der Grund für die anhaltende Nutzung des Direktvertriebs liegt daher darin, dass er den Kundenbedürfnissen nach Schnelligkeit, Personalisierung und direkter Geschäftsansprache gerecht wird.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Im Jahr 2023 dominierte der asiatisch-pazifische Raum den Markt für glasartige Kohlenstoffe mit einem Marktanteil von über 44 %. Nordamerika folgte. Das Wachstum des nordamerikanischen Marktes für glasartige Kohlenstoffe verlief stetig, angetrieben durch die Entwicklung der Luft- und Raumfahrt, der Verteidigungsindustrie sowie des aufstrebenden Medizinsektors. 2023 belief sich das US-Verteidigungsbudget auf über 800 Milliarden US-Dollar, wovon ein Großteil in moderne Materialien für die Flugzeug- und Raumfahrzeugproduktion floss. Die US-amerikanische Luft- und Raumfahrtindustrie erwirtschaftete über 300 Milliarden US-Dollar Umsatz, was den Bedarf an glasartigen Kohlenstoffen verdeutlicht. In der Medizin wurden biokompatible glasartige Kohlenstoffe für chirurgische Implantate hergestellt – mehr als 1,2 Millionen Stück –, was ihre Bedeutung im Gesundheitswesen unterstreicht. Der US-amerikanische Markt für Elektrofahrzeuge verzeichnete eine steigende Nachfrage mit über 2 Millionen verkauften Einheiten im Jahr 2023. Dies eröffnet weitere Perspektiven für fortschrittliche Batterietechnologien, die glasartige Kohlenstoffe zur Verbesserung von Lithium-Ionen-Batterien nutzen. Kanada hat das Wachstum mit Investitionen in saubere Energietechnologien in Höhe von rund 45 Milliarden Dollar begrüßt, darunter glasartige Kohlenstofflösungen für Brennstoffzellen und andere Energiespeicheranwendungen.

Der europäische Markt für glasartige Kohlenstoffmaterialien (GLC) ist etabliert und fördert den Wandel und die Einhaltung von Umweltauflagen. Dadurch schafft er hervorragende Bedingungen für die Entwicklung von Hightech-Materialien. Im Jahr 2023 produzierte die europäische Automobilindustrie über 17 Millionen Fahrzeuge, wobei der Anteil der Elektrofahrzeuge (EVs) stetig wächst. Allein Deutschland und Frankreich trugen mit über 1,5 Millionen produzierten EVs maßgeblich dazu bei. Ein Großteil dieser Fahrzeuge nutzt GLC, um Effizienz und Gewicht zu optimieren. Die Bruttokapazität erneuerbarer Energien in Europa sank 2023 um 40 GW, während Länder wie Dänemark Solaranlagen mit einer Kapazität von über 1.200 MW installierten, die auf GLC-basierten Modulen beruhen. Das Budget des EU-Forschungs- und Innovationsprogramms „Horizont Europa“ erreichte im Zeitraum von 2021 bis 2027 95,5 Milliarden Euro, wobei ein erheblicher Teil der Mittel für Programme zur Entwicklung fortschrittlicher Materialien bereitgestellt wurde. Darüber hinaus führte die Region über 150 neue Maßnahmen zur Eindämmung des Klimawandels ein, um die Umwelt zu schonen und den Einsatz von Materialien wie GLC zu beschleunigen. Was die Markttrends betrifft, so gewinnen glasartige Kohlenstoffverbundwerkstoffe auf Vakuum-Verbundwerkstoffbasis in der Region an strategischer Bedeutung.

Führende Akteure auf dem globalen Markt für glasartige Kohlenstoffe

- ALS Co. Ltd

- Bioanalytical Systems, Inc.

- Abschließende fortgeschrittene Materialien

- HTW Hochtemperatur Werkstoffe GmbH

- Merck KGaA

- Metrohm

- Neyco

- PalmSens BV

- redox.me

- Resonac Holdings Corporation.

- Structure Probe, Inc

- Tokai Carbon Co., Ltd

- XRD Graphite Manufacturing Co., Ltd.

- Weitere prominente Spieler

Marktsegmentierungsübersicht:

Durch Synthese

- Niedertemperatursynthese

- Hochtemperatursynthese

Nach Produktform

- Stäbe

- Röhren

- Teller

- Festplatten

- Pulver

- Folien/ Filme / Platten

- Andere

Durch Bewerbung

- Elektrochemisch

- Biomedizinisch

- Halbleiter & Elektronik

- Hochtemperaturanwendung

- Mikroskopie und Mikroanalyse

- Metallurgisch

- Laborforschung

- Luft- und Raumfahrt

- Andere (Ultraspurenanalyse, Röntgentechnologie, Kernphysik usw.)

Nach Vertriebskanal

- Direkt

- Vertriebspartner

Nach Region

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Großbritannien.

- Deutschland

- Frankreich

- Spanien

- Italien

- Russland

- Restliches Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- ASEAN

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika (MEA)

- VAE

- Truthahn

- Saudi-Arabien

- Südafrika

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |