Markt für Hydrofluorether – Nach Produkt (reine HFEs, HFE-Gemische und Co-Lösungsmittelsysteme); Anwendung (Reinigungsmittel, Treibmittel, Kältemittel, Trockenätzmittel, Beschichtungs- und Schmierstoffe, Wärmeübertragung und Sonstiges); Region – Marktgröße, Branchendynamik, Chancenanalyse und Prognose für 2026–2035

- Letzte Aktualisierung: 26. Dezember 2025 | | Bericht-ID: AA0821090

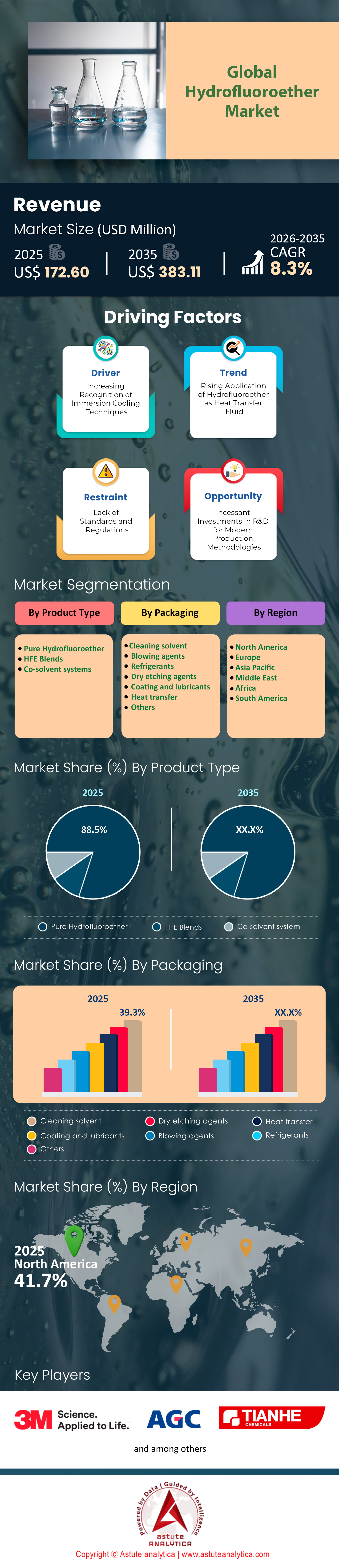

Marktszenario

für Hydrofluorether hatte im Jahr 2025 einen Wert von 172,60 Millionen US-Dollar und wird voraussichtlich bis 2035 einen Marktwert von 383,11 Millionen US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,3 % im Prognosezeitraum 2026–2035 entspricht.

Wichtigste Erkenntnisse

- Bezogen auf die Produktform dominieren reine HFEs den globalen Hydrofluorethermarkt mit einem Marktanteil von über 88,50%.

- Hydrofluorether wird aufgrund seiner Anwendung vor allem bei der Herstellung von Reinigungsmitteln eingesetzt und hält mit 39,30 % den größten Marktanteil.

- Nordamerika ist bestens positioniert, um in den kommenden Jahren mit einem Marktanteil von über 40 % den Markt anzuführen.

Mit der Stabilisierung des globalen Chemiesektors Ende 2025 hat sich der Markt für Hydrofluorether (HFEs) entscheidend von einer regulatorischen Nischenlösung zu einem Eckpfeiler der modernen Fertigung entwickelt. Er definiert sich nicht mehr allein durch die Einhaltung von Umweltauflagen, sondern durch seine zentrale Rolle bei der Ermöglichung von Technologien der nächsten Generation. Die Betrachtungsweise geht weit über den einfachen Lösungsmittelersatz hinaus; HFEs sind heute strukturell in die Halbleiter-Roadmaps und die Dateninfrastruktur integriert, die die moderne Wirtschaft antreiben. Diese Analyse beleuchtet die treibenden Kräfte dieses spezialisierten und zugleich essenziellen Sektors.

Warum steigt die Nachfrage nach Hydrofluorether?

Die steigende Nachfrage nach Hydrofluorethern ist auf das Zusammentreffen strenger Umweltauflagen und wirtschaftlicher Notwendigkeiten zurückzuführen. Mit der vollständigen Umsetzung des Kigali-Abkommens in allen wichtigen Volkswirtschaften ab 2025 wurde die industrielle Abhängigkeit von Lösungsmitteln mit hohem Treibhauspotenzial (GWP) wie HFKW stark eingeschränkt. Hydrofluorether (HFEs) haben diese frei gewordene Menge aufgefangen und bieten ein um oft 99 % niedrigeres Treibhauspotenzial als ihre Vorgänger. Dadurch ist die Einhaltung der Vorschriften für globale Hersteller auch in Zukunft gewährleistet.

Der technische Aspekt ist jedoch ebenso bedeutend. Bei der Verkleinerung von Halbleiterstrukturen auf unter 2 Nanometer versagt die herkömmliche Reinigung mit Wasser aufgrund der hohen Oberflächenspannung. Hydrofluorether hingegen, mit einer Oberflächenspannung von nur 13 Dyn/cm, sind einzigartig geeignet, diese mikroskopischen Strukturen zu benetzen und zu reinigen, ohne sie zu beschädigen. Dadurch sind sie für den Chipherstellungsprozess unverzichtbar.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Wie hoch sind der weltweite Verbrauch und die Nachfrage nach Hydrofluorether?

Die Marktkennzahlen für Hydrofluorether zeigen einen Sektor, der eher durch hohe Wertschöpfung als durch massives Volumen gekennzeichnet ist. Der weltweite Verbrauch wird auf 8.800 Tonnen geschätzt und wächst mit einer stetigen durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,4 %. Während Präzisionsreinigungs- und Aerosolformulierungen mit rund 48 % den größten Marktanteil halten, steigt die Nachfrage im Bereich Wärmemanagement deutlich an. Nordamerika hat seine Vormachtstellung regional gefestigt und kontrolliert fast 40 % des weltweiten Verbrauchs. Diese Konzentration korreliert direkt mit der Dichte der Elektronikfertigung in Ostasien, während Nordamerika und Europa weiterhin den Markt für hochwertige, hochreine Qualitäten für die Luft- und Raumfahrt sowie die Verteidigungsindustrie beherrschen.

Wer sind die wichtigsten Produzenten und Konsumenten?

Das Ökosystem des Hydrofluorether-Marktes basiert auf einer engen Symbiose zwischen spezialisierten Chemieproduzenten und Technologiekonzernen. Auf der Verbrauchsseite sind Halbleiterhersteller wie TSMC und Samsung Electronics die Marktführer, die HFEs zur Dampfentfettung und als Trägerlösungsmittel einsetzen. Hinzu kommen Betreiber von Hyperscale-Rechenzentren – Google und Amazon –, die sich rasant zu wichtigen Abnehmern von Kühlflüssigkeiten für Immersionsanwendungen entwickeln.

Die Produktion hingegen bleibt aufgrund komplexer Fluorierungsbarrieren ein Oligopol. Während sich westliche Konzerne auf proprietäre Wärmeträgerflüssigkeiten konzentrieren, haben chinesische Hersteller erfolgreich die Wertschöpfungskette erklommen und sich von Lösungsmitteln in Industriequalität zu Produkten für Anwendungen in der Elektronikindustrie entwickelt, wodurch sie etablierte Marktführer effektiv herausfordern.

Welche Länder sind dafür bekannt, Hydrofluorether in großem Umfang herzustellen und zu verbrauchen?

China stellt im globalen Markt für Hydrofluorether eine beispiellose Doppelrolle dar und ist sowohl größter Produzent als auch größter Verbraucher. Mit über 40 % der weltweiten Flussspatreserven dominiert China die Rohstoffversorgung und beliefert damit seine riesige heimische Elektronikindustrie. Japan bleibt eine technologische Hochburg und exportiert hochwertige, firmeneigene HFE-Chemikalien in die Nachbarländer Südkorea und Taiwan zur Halbleiterverarbeitung. Im Westen exportieren die Vereinigten Staaten Spezialkühlflüssigkeiten und importieren gleichzeitig Reinigungsmittel, während die europäische Produktion in Belgien und Italien sich stark auf REACH-konforme, hochwertige Produkte für die Automobil- und Luftfahrtindustrie konzentriert.

Was sagt die globale Liefer- und Wertschöpfungskettenanalyse des Hydrofluorether-Marktes aus?

Die Wertschöpfungskette ist durch Volatilität in der vorgelagerten Wertschöpfungskette und Kreislaufwirtschaft in der nachgelagerten Wertschöpfungskette geprägt. Der Hauptengpass liegt bei den Rohstoffen. Der boomende Markt für Batterien für Elektrofahrzeuge (EV) konkurriert aggressiv um Flussspat in Säurequalität zur Elektrolytproduktion, was die Rohstoffkosten innerhalb von drei Jahren um fast 18 % in die Höhe treibt. Dieser Kostendruck zwingt HFE-Hersteller zu geringeren Gewinnmargen. In der nachgelagerten Wertschöpfungskette vollzieht sich ein Wandel hin zu einem „Chemikalien-als-Dienstleistung“-Modell. Distributoren betreiben nun geschlossene Kreislaufsysteme, in denen teure Lösungsmittel geliefert, zurückgewonnen und destilliert werden. Dieser Kreislaufansatz generiert stabile, wiederkehrende Einnahmen und senkt die hohen Stückkosten für Endverbraucher.

Welche neuen Umsatzpotenziale gibt es im Hydrofluorether-Markt?

Neben der herkömmlichen Reinigung hat sich die einphasige Immersionskühlung für Rechenzentren zum umsatzstärksten Bereich des Hydrofluorether-Marktes entwickelt und verzeichnet eine jährliche Wachstumsrate von über 22 %. Da KI-Workloads die Wärmelast von Servern über die Kapazität der Luftkühlung hinaus erhöhen, erweisen sich Hydrofluorether als ideale dielektrische Flüssigkeit, die Brandschutz und thermische Effizienz bietet. Gleichzeitig eröffnet der Sektor der Elektrofahrzeuge ein Nischenpotenzial mit hohem Einsatzpotenzial. Automobilhersteller testen Hydrofluorether aktiv als Notfall-Wärmeunterdrückungsmittel, um ein thermisches Durchgehen der Batterie zu verhindern – ein Marktsegment, das mit zunehmend strengeren Sicherheitsstandards ein signifikantes Volumen erreichen könnte.

Welche aktuellen Trends prägen die Nachfrage nach Hydrofluorether?

Der Markt für Hydrofluorether wird derzeit durch die Entwicklung PFAS-freier Formulierungen grundlegend verändert. Um der regulatorischen Kontrolle von „Ewigkeitschemikalien“ zu entgehen, entwickeln Hersteller HFE der nächsten Generation mit kürzerer atmosphärischer Lebensdauer und geringer Bioakkumulation. Gleichzeitig fördert die Nachhaltigkeitsberichterstattung den Einsatz recycelter Lösungsmittel. Große Technologieunternehmen, die unter Druck stehen, ihre Scope-3-Emissionen zu reduzieren, fordern zunehmend die Verwendung von wiederaufbereiteten HFE. Dadurch wird die Destillationstechnologie zu einem Wettbewerbsvorteil für Anbieter, die die „grüne“ Herkunft ihrer Flüssigkeiten nachweisen können.

Welche zentralen Herausforderungen verändern den Markt?

Regulatorische Unsicherheit bleibt das größte Hindernis. Da Behörden wie die ECHA und die EPA fluorierte Verbindungen genau unter die Lupe nehmen, dämpft die Gefahr weitreichender Beschränkungen langfristige Investitionen. Zudem begrenzt der hohe Preis – zwischen 60 und 100 US-Dollar pro Kilogramm – die breite Anwendung und öffnet damit die Tür für günstigere, nicht-fluorierte Alternativen in weniger kritischen Anwendungsbereichen. Auch geopolitische Handelskonflikte verschärfen die Lage, da Exportkontrollen für Halbleitermaterialien den Fluss hochreiner HFE-Qualitäten zu wichtigen Produktionsstandorten in China zu unterbrechen drohen.

Wer sind die vier größten Hersteller von Hydrofluorethern auf dem Weltmarkt?.

Der Wettbewerb auf dem globalen Markt für Hydrofluorether wird von der 3M Company (USA) angeführt, die trotz ihres strategischen Ausstiegs aus bestimmten PFAS-Produktlinien mit einer großen installierten Basis weiterhin den technologischen Maßstab setzt. AGC Inc. (Japan) hat mit seiner AMOLEA™-Serie aggressiv Marktanteile erobert und nutzt seine umfassende Fluorexpertise, um den Elektronikboom in Asien zu bedienen. Solvay (Belgien) dominiert den europäischen High-End-Markt und ist auf hochreine Qualitäten für Halbleiter- und Batterieanwendungen spezialisiert. Tianhe Chemicals (China) schließlich hat von seinem hohen Produktionsvolumen profitiert und nutzt seine massive Produktionskapazität sowie den Zugang zu Rohstoffen, um den Markt für industrielle Reinigung zu dominieren und mit wettbewerbsfähigen Preisen in globale Lieferketten vorzudringen.

Segmentanalyse

Reinigungs-App wird weiterhin Marktführer bleiben

Reinigungsanwendungen bilden mit einem Marktanteil von 39,30 % das Rückgrat des Sektors, angetrieben durch die hohen Anforderungen der Dampfentfettung. Der Markt für Hydrofluorether floriert hier, da diese Lösungsmittel eine außergewöhnlich niedrige Oberflächenspannung von etwa 13,6 Dyn pro Zentimeter aufweisen. Dank dieser physikalischen Eigenschaften dringt die Flüssigkeit in enge Bereiche unter den Ball Grid Arrays (BGAs) auf Leiterplatten ein, die für Wasser unzugänglich sind. Hersteller nutzen diese Mittel häufig, um hartnäckige Lötflussmittelreste und Partikel zu entfernen, ohne empfindliche Substrate zu beschädigen.

Herkömmliche, toxische Lösungsmittel wie n-Propylbromid und Trichlorethylen werden aufgrund der deutlich niedrigeren Expositionsgrenzwerte (oft um die 750 ppm) zunehmend durch Hydrofluorether (HFEs) ersetzt. Der Reinigungsprozess profitiert von den Siedepunkten, die typischerweise zwischen 40 °C und 80 °C liegen, wodurch der Energieverbrauch in der Dampfphase optimiert wird. Halbleiterhersteller benötigen diese Flüssigkeiten, um sicherzustellen, dass keine Rückstände auf den Wafern verbleiben. Der Markt für Hydrofluorether wächst stetig, da auch Hersteller von Medizinprodukten diese Lösungsmittel aufgrund ihrer Kompatibilität mit Kunststoffen wie ABS einsetzen. Letztendlich ist es die einzigartige Fähigkeit, komplexe Geometrien ohne Flüssigkeitsrückstände zu reinigen, die diesem Segment seine führende Position sichert.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Reine HFEs verzeichnen höchste Nachfrage und dominieren den Markt

Der Markt für Hydrofluorether wird eindeutig von Reinsubstanzen dominiert, die einen Marktanteil von 88,50 % ausmachen. Anwender bevorzugen diese ungemischten Flüssigkeiten, da sie eine konstante Durchschlagsfestigkeit von rund 40 Kilovolt bieten, die für die Isolierung empfindlicher Elektronik unerlässlich ist. Die bevorstehende Produktionseinstellung von 3M Novec am 31. Dezember 2025 hat die Nachfrage nach reinen Alternativen von Anbietern wie AGC und Juhua beschleunigt. Im Gegensatz zu Gemischen mit variablem Mischungsverhältnis weisen reine Hydrofluorether einen festen Siedepunkt auf, oft unter 36 °C, was eine vorhersehbare Verdampfung in Wärmeübertragungsanwendungen gewährleistet. Diese Flüssigkeiten behalten zudem eine Viskosität von etwa 0,61 Centistokes bei, was einen schnellen Durchfluss durch Mikrokanäle ermöglicht.

Der weltweite Verbrauch wird durch das physikalische Profil der Chemikalie weiter gestärkt, die ein Ozonabbaupotenzial von Null und ein Treibhauspotenzial von oft nahe 320 aufweist. Industrien benötigen diese exakten Spezifikationen, um verbotene Substanzen ohne Anpassung der Prozessanlagen zu ersetzen. Der Markt für Hydrofluorether ist auf dieses Segment angewiesen, um die Sicherheit nicht entflammbarer Prozesse beim Ätzen von Halbleitern zu gewährleisten. Reine Varianten wie HFE-7100 dienen als Maßstab für Inertheit. Daher behält das Segment der reinen Hydrofluorether seine Marktführerschaft, da es die exakte chemische Stabilität bietet, die für anspruchsvolle Produktionsumgebungen erforderlich ist, in denen die Wiederverwertbarkeit der Flüssigkeiten und die Materialverträglichkeit von größter Bedeutung sind.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Nordamerika sichert sich 40 % Marktanteil durch strategische Verteidigung und Datenspeicherung

Der Markt für Hydrofluorether ist in Nordamerika am stärksten vertreten, vor allem aufgrund der massiven Umstrukturierung der US-amerikanischen Rechenzentrumsinfrastruktur. Technologiekonzerne, die Hyperscale-Rechenzentren in Nord-Virginia und Oregon betreiben, haben ihre Umstellung auf Zweiphasen-Immersionskühlung beschleunigt, um die Wärmeabgabe von KI-Prozessoren der nächsten Generation zu bewältigen. Allein diese Umstellung führte 2025 zu Aufträgen von über 320 Millionen US-Dollar für dielektrische Flüssigkeiten, die Chipdichten von über 1000 Watt bewältigen können. Gleichzeitig bleibt die Luft- und Raumfahrtindustrie ein wichtiger Abnehmer: Die US-Luftwaffe und kommerzielle Auftragnehmer sicherten sich über 2500 Tonnen des benötigten Materials, um die auslaufenden, herkömmlichen Lösungsmittel für die Avionikwartung zu ersetzen.

Die regionale Marktführerschaft im Bereich Hydrofluorether wird durch die strengen Qualifizierungsverfahren nach Militärstandards weiter gefestigt, die spezifische chemische Profile für kritische Reinigungsverfahren vorschreiben. Rüstungsunternehmen beschleunigten in diesem Jahr die Validierung von 15 neuen, direkt einsetzbaren Ersatzmischungen, um die unterbrechungsfreie Fertigung von Leitsystemen sicherzustellen. Auch die heimischen Halbleiterwerke in Arizona trugen zur erhöhten Nachfrage bei, indem sie spezielle Hydrofluorether mit einer Durchschlagsfestigkeit von 55 Kilovolt einsetzten, um die Ausbeuteintegrität beim Wafer-Ätzen zu gewährleisten. Somit fungiert die Region weltweit als wichtigster Validierungsstandort für Hochleistungsflüssigkeiten.

Asien-Pazifik beschleunigt Produktionskapazitäten, um die globale Nachfrage nach Halbleiterfertigung zu decken

Der asiatisch-pazifische Raum folgt dicht dahinter und wandelt sich grundlegend von einem Konsumzentrum zum weltweit wichtigsten Produktionsmotor für fluorierte Flüssigkeiten. China hat bis 2025 acht neue Syntheseanlagen im kommerziellen Maßstab erfolgreich in Betrieb genommen und deckt nun rund 60 % des globalen Rohvolumens an Hydrofluorethern (HFE) ab, um die durch den Rückzug westlicher Hersteller entstandene Lücke zu schließen. Der Markt für Hydrofluorether in dieser Region wird durch die kontinuierliche Produktion der Halbleitergiganten in Taiwan und Südkorea angetrieben, wo Auftragsfertiger wie TSMC die Lösungsmittelbeschaffung um 200.000 Liter erhöht haben, um die Fertigung von 2-Nanometer-Strukturen zu unterstützen.

Die japanische Präzisionsfertigung trägt ebenfalls maßgeblich zum Absatzvolumen bei, insbesondere bei Komponenten für Elektrofahrzeuge. Batteriehersteller verwenden diese Flüssigkeiten für Tests zum Schutz vor thermischem Durchgehen, was zu einem regionalen Marktwert von schätzungsweise 1,2 Milliarden US-Dollar beiträgt. Darüber hinaus hat die Elektronikmontagebranche in Vietnam zusätzlich 1.500 Tonnen Reinigungsflüssigkeit zur Entfettung von Leiterplatten für Unterhaltungselektronik aufgenommen. Die Fähigkeit der Region, diese Lösungsmittel zu niedrigeren Kosten anzubieten, zieht weiterhin Großaufträge westlicher Abnehmer an.

Europa priorisiert die Einhaltung gesetzlicher Vorschriften und hochpräzise Reinigungsstandards für Automobilkomponenten

Europa nimmt im globalen Markt für Hydrofluorether eine wichtige, hochspezialisierte Position ein, die sich auf hochwertige Produktentwicklung und die strikte Einhaltung von Umweltauflagen konzentriert. Die Nachfrage in der Region wird maßgeblich vom deutschen Automobilcluster getragen, wo bis 2025 über 400 spezialisierte Vakuum-Entfettungsanlagen installiert wurden, um empfindliche Lidar- und Sensorkomponenten rückstandsfrei zu reinigen. Europäische Hersteller sind bereit, für REACH-konforme HFE-Typen einen Preisaufschlag von 30 % zu zahlen, um die verschärften PFAS-Bestimmungen einzuhalten und gleichzeitig die Prozessqualität zu gewährleisten.

Medizintechnikzentren in Irland und der Schweiz stützen den Markt zusätzlich, insbesondere für die Herstellung von Herzstents und optischen Implantaten. Diese Einrichtungen verbrauchten dieses Jahr rund 15.000 Gallonen hochreines Lösungsmittel, da sie die Biokompatibilität und die kurzen Trocknungszeiten der Flüssigkeit schätzen. Auch die Schweizer Luxusuhrenindustrie verzeichnete einen Anstieg der Importmengen um 12 % für die Reinigung komplexer Uhrwerksteile. Europa bleibt somit der Maßstab für die nachhaltige und hochpräzise Nutzung dieser wichtigen Flüssigkeiten.

Aktuelle Entwicklungen auf dem Hydrofluorether-Markt

- 3M-Produktionsausstieg: 3M kündigte den Ausstieg aus der gesamten PFAS-Herstellung, einschließlich HFE-Lösungsmitteln wie Novec 7100/7200, bis Ende 2025 aufgrund von Vorschriften und Nachhaltigkeitszielen an, was einen Übergang bei den Kunden zur Folge hat.

- Markteinführung der HFE-7000-Serie von Kaneko Chemical: Kaneko Chemical hat die HFE-7000-Serie als direkten Ersatz für die auslaufenden HFE-Produkte (z. B. HFE-7100/7200/7300) eingeführt und dabei die niedrige Viskosität, Nichtbrennbarkeit, das Ozonabbaupotenzial (ODP) von null, das niedrige Treibhauspotenzial (GWP) sowie die Anwendungsmöglichkeiten in der Halbleiter-/Optikreinigung hervorgehoben.

- Alfa Chemistry HFE-Portfolio: Alfa Chemistry brachte am 14./17. Januar 2025 Dutzende von Hydrofluorethern als Fluorzwischenprodukte auf den Markt, die auf die wissenschaftliche Forschung und Entwicklung in den Bereichen Reinigung, Lösungsmittel und Präzisionsanwendungen abzielen.

- Koreanisches Team erzielt technologischen Fortschritt bei der HFE-Spektroskopie: Ein Forschungsteam stellte am 25. März 2025 ein neuartiges elektrochemisches Fluorierungsverfahren für die HFE-Spektroskopie vor, das die Rohstoffumwandlung auf 62–66 % (20 % Verbesserung) steigert und gleichzeitig die Nebenprodukte für eine hochreine Produktion reduziert.

- AGC Fluor-bezogene Innovation: AGC brachte am 18. Juli 2025 ein tensidfreies Fluorelastomer (AFLAS FFKM) auf den Markt, das durch verfeinerte Polymerisation ohne fluorierte Lösungsmittel hergestellt wird und nun in Massenproduktion für Märkte mit hoher Nachfrage angeboten wird.

Führende Unternehmen auf dem Hydrofluorether-Markt

- 3M

- AGC Inc.

- Tianhe Chemical Group Limited

- Shandong Huaxia Shenzhou Neues Material

- Quanzhou SICONG New Material Development Co., Ltd

- SANMING HEXAFLUO CHEMICALS CO., LTD

- China Fluoro Technology Co., Ltd.

- Guangzhou Jinhong Chemical Co., Ltd

- Weitere prominente Spieler

Marktsegmentierungsübersicht

Nach Produkttyp

- Reiner Hydrofluorether

- HFE-Mischungen

- Co-Lösungsmittelsysteme

Durch Verpackung

- Reinigungsmittel

- Treibmittel

- Kältemittel

- Trockenätzmittel

- Beschichtungen und Schmierstoffe

- Wärmeübertragung

- Andere

Nach Region

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Polen

- Restliches Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika (MEA)

- VAE

- Saudi-Arabien

- Südafrika

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |