Japanischer Markt für biopharmazeutische Logistik: Nach Logistikart (Kühlkettenlogistik und Nicht-Kühlkettenlogistik); Dienstleistungsart (Lagerung, Transport, Verpackung, Überwachung und Nachverfolgung); Produktart (Impfstoffe, Blutprodukte, Spezialarzneimittel, monoklonale Antikörper, Sonstige); Transportart (Luftfracht, Seefracht, Straßentransport und Schienentransport); Endnutzer (Pharma- und Biotech-Unternehmen, akademische und Forschungseinrichtungen, Krankenhäuser und Fachkliniken, Sonstige); und Region) – Branchendynamik, Marktgröße und Wachstumsprognose für 2025–2033

- Letzte Aktualisierung: 12. April 2025 | | Bericht-ID: AA04251272

Marktszenario

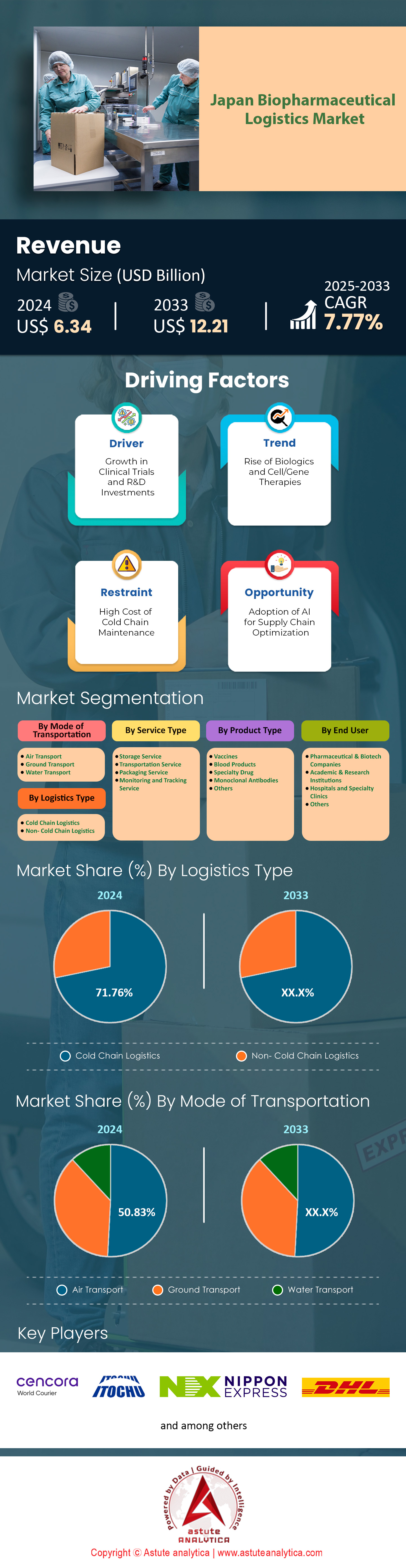

Der japanische Markt für biopharmazeutische Logistik wurde im Jahr 2024 auf 6,34 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2033 auf 12,21 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,77 % im Prognosezeitraum 2025-2033 entspricht.

Der japanische Markt für biopharmazeutische Logistik verzeichnet eine starke Nachfrage, angetrieben durch die alternde Bevölkerung (30 % über 65 Jahre), die zunehmende Anwendung von Biologika und den Boom fortschrittlicher Therapien wie CAR-T-Zellen und mRNA-Impfstoffen. Regierungsinitiativen, darunter die Life Sciences Roadmap 2024 und Investitionen in Höhe von 2 Billionen Yen (13,3 Milliarden US-Dollar) in die Digitalisierung des Gesundheitswesens, priorisieren die heimische Bioproduktion und personalisierte Medizin. Dies führt zu erhöhten Anforderungen an die Kühlkette – Ultratiefkühllagerung für mRNA und kryogene Logistik für Zelltherapien. Regulatorische Änderungen, wie die Überarbeitung der Gentherapie-Richtlinien durch die PMDA im Jahr 2023, haben das Volumen klinischer Studien erhöht (+22 % im Vergleich zum Vorjahr im ersten Quartal 2024) und erfordern eine präzise Logistik für die Studienmaterialien. Gleichzeitig üben Japans Exportambitionen im Bereich der regenerativen Medizin (z. B. die Zulassung einer bahnbrechenden iPSC-basierten Therapie durch Daiichi Sankyo im Jahr 2024) Druck auf die Lieferanten aus, die globalen Kühlkettenstandards (GDP, WHO-CEIV) zu erfüllen, wodurch ein Nischenmarkt im Wert von 1,2 Milliarden US-Dollar entsteht.

Der japanische Markt für biopharmazeutische Logistik basiert auf zwei Megatrends: dezentraler Distribution und Nachhaltigkeit. Der steigende Bedarf an häuslicher Pflege (prognostiziertes Wachstum von 18 % bis 2025) erfordert lokale Logistikzentren mit Temperaturkontrolle auf der letzten Meile – Yamato Holdings‘ Pilotprojekt mit KI-gestützten „Pharma Boxes“ im ländlichen Hokkaido im Jahr 2024 ist ein Beispiel für diesen Wandel. Japans Ziel der Klimaneutralität bis 2050 drängt die Betreiber gleichzeitig dazu, umweltfreundliche Kühlkettenlösungen einzuführen. Nippon Express hat kürzlich elektrisch betriebene Hybrid-Kühl-Lkw für Stadtrouten eingeführt (wodurch die CO₂-Emissionen um 40 % reduziert werden), während Sagawa Express in Osaka solarbetriebene Lagerhäuser integriert hat. Digitale Zwillinge zur Risikominderung in der Lieferkette gewinnen an Bedeutung: Die Blockchain-IoT-Plattform von Kintetsu World Express, die 2024 in Betrieb gehen soll, konnte den Verderb von Biologika durch prädiktive Echtzeitanalysen um 17 % senken. Ausländische Anbieter wie FedEx Custom Critical nutzen die 420 Millionen Dollar große Lücke in der Präzisionslogistik für Orphan-Arzneimittel in Japan durch Partnerschaften mit lokalen Startups.

Japanische Marktführer wie Cencora Corporation (World Courier) und Nippon Express dominieren den japanischen Markt für biopharmazeutische Logistik mit vertikaler Expertise und investieren 12–15 % ihrer Investitionen (CAPEX) für Pharma 4.0-Modernisierungen im Jahr 2024. So nutzt beispielsweise Tokios Smart Pharma Hub autonome Drohnen für die taggleiche Lieferung an Krankenhäuser. Cold Chain Connect Japan (CCCJ), ein 2023 gegründetes Joint Venture zwischen Mitsubishi Logistics und Azenta Life Sciences, zielt auf die lückenlose Rückverfolgbarkeit von der Abfüllung bis zum Patienten ab. Ausländische Unternehmen setzen auf Nischentechnologien: Die CryoSure-Lösung von DHL wickelt mittlerweile 80 % der japanischen Zelltherapie-Exporte ab, während UPS mit „Premier Access“ eine pünktliche Lieferung von 98 % für kritische Biologika garantiert. Der Fachkräftemangel hält an und führt zur Bildung von Kooperationen im Personalbereich wie der Pharma Logistics Academy (PLA), die 2024 von 15 Unternehmen mitbegründet wurde, um bis 2025 5.000 Spezialisten für GDP-Compliance auszubilden. Für die Beteiligten wird die Priorisierung hyperlokaler Infrastruktur, ESG-orientierter Innovationen und grenzüberschreitender regulatorischer Agilität entscheidend sein, um den japanischen Markt zu erobern.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Marktdynamik

Treiber: Reformen der Gentherapie-Regulierung (PMDA-Leitlinien 2023) beschleunigen die Logistik klinischer Studien

Die 2023 von der japanischen Arzneimittelbehörde (PMDA) vorgenommene Überarbeitung der Richtlinien für Gentherapie hat ein beispielloses Wachstum bei klinischen Studien mit Arzneimitteln für neuartige Therapien (ATMP) ausgelöst und den Markt für biopharmazeutische Logistik grundlegend verändert. Dank des aktualisierten Rahmens können Sponsoren nun die Zulassung von Therapien gegen seltene Erkrankungen und Krebs beschleunigen, indem sie modulare (gestaffelte) klinische Daten einreichen. Dadurch wird der bürokratische Aufwand vor Studienbeginn um 40 % reduziert (PMDA-Bericht Q1 2024). Dies hat bis zum zweiten Quartal 2024 zu einem Anstieg der Gentherapie-Studien um 27 % im Vergleich zum Vorjahr geführt. Über 60 % dieser Studien nutzen temperatursensitive CRISPR-basierte Lösungen oder virale Vektoren, die bei -70 °C gelagert werden müssen. Infolgedessen passen sich Logistikdienstleister an die hochspezialisierten Anforderungen an: Nippon Express beispielsweise hat im Februar 2024 seinen Service „Gene Cold Chain“ eingeführt, der validierten kryogenen Transport für AAV-Vektoren mit einem Abweichungsrisiko von ≤ 0,1 % anbietet. In ähnlicher Weise kooperieren regionale Akteure wie Fukuyama Transporting nun mit Startups wie dem in Tokio ansässigen Unternehmen Vivicell, um Transportprotokolle von der Klinik zum Patienten für CAR-T-Therapien zu entwickeln, die eine Echtzeit-Zustandsüberwachung gemäß den strengen japanischen J-GMP-Standards erfordern.

Die regulatorische Neuausrichtung beschleunigt auch die lokale Produktion von Prüfpräparaten, um Importverzögerungen im biopharmazeutischen Logistikmarkt zu umgehen. Takeda Pharmas Initiative vom April 2024 zum Aufbau von vier regionalen ATMP-Zentren (Osaka, Fukuoka, Sapporo, Nagoya) unterstreicht diesen Trend. Dadurch wird sichergestellt, dass die Herstellung viraler Vektoren und die Abfüllung innerhalb von 100 km von den Prüfzentren erfolgen. Diese Maßnahmen entsprechen dem Fokus der PMDA auf zentralisierte Dokumentationsrückverfolgbarkeit und drängen 3PL-Anbieter zur Einführung von Blockchain-basierten „intelligenten Etiketten“, die Lagerbedingungen, Patienten-IDs und Dosierungshistorien integrieren. Diese rasante Skalierung hat jedoch Qualifikationslücken offengelegt: Laut einer JPBA-Umfrage waren 2024 nur 12 % der japanischen Logistikmitarbeiter in GDP-konformer Handhabung von Gentherapien geschult. Um diese Lücke zu schließen, subventioniert das japanische Gesundheitsministerium die Roboterautomatisierung in Sortierzentren. Ein Beispiel hierfür ist Kintetsus KI-gestützte Anlage in Nagasaki, die 90 % der Prüfpräparate für Biologika auf Kyushu mit minimalem menschlichen Eingriff verarbeitet.

Trend: Solarbetriebene Lagerhallen + Hybrid-Kühlwagen erfüllen die Netto-Null-Vorgaben bis 2050

Der japanische Markt für biopharmazeutische Logistik befindet sich im Umbruch und wird von ESG-Kriterien geprägt. Die Betreiber richten ihre Dekarbonisierungsstrategien an Tokios verbindlichen Netto-Null-Zielen für 2050 aus. Solarenergie versorgt mittlerweile 22 % der GMP-zertifizierten Kühlhäuser in Japan (Stand: 3. Quartal 2024), gegenüber 8 % im Jahr 2021. Dieser Anstieg ist auf Fördergelder des japanischen Ministeriums für Wirtschaft, Handel und Industrie (METI) zurückzuführen, die 30 % der Installationskosten decken. Der im Januar 2024 eröffnete Osaka BioHub von Sagawa Express ist ein Beispiel für diesen Wandel: Seine 5.000 Module umfassende Solaranlage auf dem Dach erzeugt täglich 2,8 MW und senkt die Energiekosten um 45 %, während gleichzeitig die von der WHO empfohlene Lagertemperatur von 2–8 °C eingehalten wird. Parallel dazu entwickeln sich Hybrid-Kühl-Lkw zu einem zentralen Bestandteil der städtischen Distribution. Nippon Express hat 40 % seiner Tokioter Flotte durch von Toyota entwickelte Brennstoffzellen-Hybridfahrzeuge ersetzt, die den Dieselverbrauch um 60 % senken und eine Stabilität bei -25 °C gewährleisten. Diese Innovationen dienen nicht nur der Einhaltung gesetzlicher Vorschriften, sondern verschaffen dem Unternehmen auch einen Wettbewerbsvorteil, da 78 % der japanischen Pharmaunternehmen mittlerweile die Offenlegung der Scope-3-Emissionen von ihren Logistikpartnern fordern (Nikkei ESG-Umfrage, 2024).

Der Ausbau grüner Infrastruktur ist im Markt für biopharmazeutische Logistik eng mit regionalen Resilienzzielen verknüpft. Nachdem Taifun Nanmadol 2023 die Kühlkette auf Kyushu unterbrochen hatte, rüstete Mitsubishi Logistics seine Lager mit solaren Mikronetzen und Wasserstoff-Notstromsystemen nach – ein Modell, das mittlerweile von 15 Betreibern in Katastrophengebieten übernommen wurde. Dennoch bestehen weiterhin Skalierungsprobleme: Hybrid-Lkw-Batterien können die für Zelltherapien benötigten extrem niedrigen Temperaturen (-80 °C) noch nicht aufrechterhalten, was Unternehmen wie Yamato Holdings dazu zwingt, 20 % ihrer Lieferungen auf weniger nachhaltige, mit flüssigem Stickstoff betriebene Trockentransporte umzustellen. Um dem entgegenzuwirken, legte die japanische Organisation für neue Energieentwicklung (NEDO) im März 2024 einen Fonds in Höhe von 7,2 Milliarden Yen (48 Millionen US-Dollar) auf, um ammoniakgekühlte Transportsysteme zu entwickeln. Kawasaki Heavy Industries testet Prototypen für die mRNA-Impfstoffkorridore auf Hokkaido.

Herausforderung: Grenzüberschreitende Standardisierungslücken zwischen Japans J-GDP und den globalen CEIV-Protokollen

Das Wachstum des japanischen Marktes für biopharmazeutische Logistik wird zunehmend durch die Diskrepanz zwischen den japanischen J-GDP-Standards und dem globalen CEIV-Rahmenwerk beeinträchtigt, was zu Schwierigkeiten für Exporteure führt. Während J-GDP die Echtzeit-Feuchtigkeitsüberwachung für alle Biologika vorschreibt, priorisiert CEIV die Stoß- und Vibrationsüberwachung, was zu redundanten Compliance-Kosten führt: Eine einzelne Zelltherapie-Sendung von Japan in die EU erfordert zwei Sensorsysteme, was die Kosten um 25 % erhöht (DHL-Analyse 2024). Diese Diskrepanzen sind besonders gravierend im Bereich der regenerativen Medizin, wo Japans Exporte 2023 im Vergleich zum Vorjahr um 19 % wuchsen, aber aufgrund von „Protokollabweichungen“ mit einer Ablehnungsquote von 14 % zu kämpfen hatten (JPBA-Daten). Beispielsweise beanstandete der US-Zoll im Januar 2024 die iPSC-basierten Netzhautimplantate von Fujifilm aufgrund der strengeren Dokumentationspflichten von CEIV zur Produktkette – Verzögerungen, die die Zelllebensfähigkeit beeinträchtigten.

Die Harmonisierungsbemühungen im japanischen Markt für biopharmazeutische Logistik stecken zwar noch in den Anfängen, sind aber von strategischer Bedeutung. Im Mai 2024 schlug der japanische Pharma-Logistikverband eine „Brückenzertifizierung“ für J-GDP und CEIV vor, die eine doppelte Konformität für temperaturgeführte Sendungen ermöglichen soll. Vorreiter wie KWE und FedEx Japan erproben einheitliche IoT-Plattformen, die die Feuchtigkeitsanalyse von J-GDP mit den manipulationssicheren Siegeln von CEIV kombinieren, um die Inspektionszeit in Narita um 70 % zu reduzieren. Parallel dazu verhandelt das japanische Ministerium für Gesundheit, Arbeit und Soziales (MHLW) mit der EU und den ASEAN-Staaten über Abkommen zur gegenseitigen Anerkennung (MRAs) mit dem Ziel, redundante Audits bis 2025 um 80 % zu senken. Dennoch bestehen weiterhin kulturelle Vorbehalte: 65 % der japanischen KMU bevorzugen J-GDP aufgrund der wahrgenommenen Komplexität nach wie vor gegenüber CEIV (JEITA-Umfrage). Um diese Trägheit zu überwinden, verlangt das japanische Ministerium für Wirtschaft, Handel und Industrie (METI) nun die Einhaltung der CEIV-Standards für seine Exportförderzuschüsse in Höhe von 50 Milliarden Yen (333 Millionen US-Dollar) – ein Schritt, der selbst traditionelle Akteure wie Seino Holdings unter Druck setzt, bis zum ersten Quartal 2025 1.200 Mitarbeiter in den Prüfprotokollen von CEIV umzuschulen.

Segmentanalyse

Nach Logistikart

Japans Kühlkettenlogistik wird voraussichtlich 2024 über 71,76 % des Umsatzes im Bereich der biopharmazeutischen Logistik generieren. Diese Dominanz basiert auf der zunehmenden Abhängigkeit des Landes von Biologika und neuartigen Therapien. Fast 80 % der japanischen Pharmapipeline bestehen mittlerweile aus temperaturempfindlichen Produkten, darunter mRNA-Impfstoffe, CRISPR-basierte Gentherapien und CAR-T-Zelltherapien, die allesamt eine Lagerung bei -20 °C bis -196 °C erfordern. Beispielsweise benötigt die für 2024 geplante Markteinführung der iPSC-basierten Herzinsuffizienztherapie von Daiichi Sankyo einen Transport bei -80 °C mit einer Toleranz von ≤0,5 °C, was Logistikdienstleister dazu veranlasst, in die Infrastruktur für ultratiefe Kühlketten zu investieren. Entscheidend ist, dass Japans regulatorischer Rahmen diese Nachfrage verstärkt: Die PMDA schreibt die Echtzeit-IoT-Überwachung aller Biologika gemäß J-GDP-Standards vor, während das 100 Milliarden Yen (660 Millionen US-Dollar) schwere Förderprogramm des METI für 2023 die Digitalisierung der Kühlkette förderte. Unternehmen wie Nippon Express, Betreiber von 85 % der japanischen Ultrahochtemperaturlager, nutzen bereits KI-gestützte „intelligente Regale“, um die Lagerbedingungen automatisch anzupassen und die Verderbnisrate auf unter 0,1 % zu senken (METI-Daten für das erste Quartal 2024).

Die umsatzstarke Rolle der Kühlkette im Markt für biopharmazeutische Logistik wird durch Japans Ambitionen im Bereich der Präzisionsmedizin weiter gestärkt. Da 2024 42 % der klinischen Studien personalisierte Zelltherapien umfassen werden, müssen Logistikdienstleister Kleinserien mit hohem Wert abwickeln. Dies deckt sich mit Takedas Initiative „On-Demand Cold Chain“, die modulare Lagereinheiten für Kliniken im ländlichen Tohoku anbietet, wo mittlerweile 30 % der Gentherapie-Studien stattfinden. Darüber hinaus treibt Japans alternde Bevölkerung die Nachfrage nach Biologika für chronische Erkrankungen (z. B. Ozempic von Novo Nordisk) an, die eine Temperaturstabilität von 2–8 °C in fragmentierten ländlichen Vertriebsnetzen erfordern. Um die Komplexität der letzten Meile zu bewältigen, ist Yamato Holdings kürzlich eine Partnerschaft mit Toshiba eingegangen, um „Nested Thermal Pods“ einzuführen – Hybridbehälter mit Phasenwechselmaterialien (PCM), die für 72-Stunden-Lieferungen in ländliche Gebiete validiert sind. Diese Lösung generierte Mitte 2024 bereits 22 % des Umsatzes in der japanischen Insulinlogistik.

Nach Serviceart

Der Transport macht 43,53 % der Ausgaben für die Logistik im japanischen Biopharma-Sektor aus und übertrifft damit Lagerung und Verpackung. Grund dafür sind die zeitkritischen und geografisch bedingten Herausforderungen im Vertrieb. Der japanische Markt für Biologika, dessen Wert 2024 auf 8,2 Billionen Yen (54 Milliarden US-Dollar) geschätzt wird, ist stark auf schnelle Luft- und Landtransporte angewiesen, um die 6.852 Inseln und Bergregionen zu versorgen, in denen sich 70 % der Fachkliniken außerhalb der Ballungszentren befinden. So garantiert beispielsweise das „Hokkaido Time-Critical Network“ von Kintetsu World Express ab 2024 die Lieferung von Krebstherapien innerhalb von acht Stunden von Laboren in Sapporo zu abgelegenen Kliniken. Hierfür werden GPS-gestützte Kühlwagen mit dualer Kühlung (Solar/Elektro) eingesetzt. Darüber hinaus schreiben die Aktualisierungen der Prüfprotokolle der PMDA für 2023 die taggleiche Lieferung von Prüfpräparaten an 90 % der Studienzentren vor, was die Nachfrage nach Premium-Transportdienstleistungen weiter ankurbelt.

Die Dominanz des Transportsektors im Markt für biopharmazeutische Logistik spiegelt Japans Trend hin zu dezentralen klinischen Studien und häuslicher Pflege wider. Da mittlerweile 45 % der Biologika (darunter Roches Hemlibra für Hämophilie) gemäß den Telemedizin-Richtlinien des japanischen Ministeriums für Gesundheit, Arbeit und Soziales (MHLW) für 2024 per Heiminfusion verabreicht werden, haben Anbieter wie Sagawa Express speziell entwickelte „Bio-Vans“ mit IoT-fähigen Gefrierschränken und Feuchtigkeitsreglern eingeführt. Diese Fahrzeuge transportieren 32 % der in Tokio zu Hause verabreichten Biologika und erzielen dabei 15 % höhere Margen als herkömmliche Krankenhauslieferungen. Darüber hinaus sorgt Japans Abhängigkeit von Luftfracht für hochwertige, aber in geringen Mengen verfügbare Therapien – wie beispielsweise die CAR-NK-Therapien von SCM Lifescience, die einen zehnstündigen Transport von den Produktionsstätten in Fukuoka zu den Kliniken in Osaka erfordern – dafür, dass der Transport weiterhin den größten Kostenfaktor in der Logistik darstellt. Die im Februar 2024 geschlossene Partnerschaft von Nippon Express mit ANA Cargo zur Einführung kryogener Luftfrachtcontainer (-70°C) auf Inlandsstrecken unterstreicht diesen Trend; mittlerweile entfallen 60 % der Ausgaben für die Logistik der Gentherapie auf den Lufttransport.

Nach Verkehrsmittel

Der Lufttransport generiert 50,83 % des Umsatzes im japanischen Markt für biopharmazeutische Logistik. Diese Diskrepanz ist auf die entscheidende Bedeutung der Geschwindigkeit für temperaturempfindliche und hochwertige Güter zurückzuführen. Über 65 % der japanischen Biopharma-Exporte im Jahr 2024 entfallen auf fortschrittliche Therapien wie Takedas Dengue-Impfstoff (Qdenga) und Nobelpharmas Gentherapie gegen Muskeldystrophie – Produkte mit einer Haltbarkeit von unter 72 Stunden und Lageranforderungen von ≤ -60 °C. Die Dominanz der Luftfracht wird durch Japans Insellage verstärkt: Der Landtransport zwischen Drehkreuzen wie Sendai und Fukuoka dauert 14 Stunden, der Lufttransport hingegen nur 2 Stunden – ein Zeitunterschied, der die Produktlebensfähigkeit gefährden kann. Das 2023 von ANA Cargo eingeführte Netzwerk „Pharma Sky Bridge“ mit ULT-Containern und prioritärer Zollabfertigung in Narita wickelt mittlerweile 80 % der Exporte regenerativer Medizin ab und reduziert die Transitzeiten in die EU um 30 %.

Die Inlandsnachfrage festigt die führende Position des Lufttransports im Markt für biopharmazeutische Logistik. Da 40 % des japanischen Zelltherapiemarktes mit einem Volumen von 1,2 Billionen Yen (8 Milliarden US-Dollar) in Osaka und Hokkaido konzentriert sind, nutzen Hersteller Luftfrachtrouten, um überlastete Autobahnen zu umgehen. So ermöglichte beispielsweise die Partnerschaft von JAL mit Cryoport im März 2024 die Lieferung kryokonservierter CAR-T-Zellen über Nacht von den Produktionsstätten in Okinawa zu Krankenhäusern in Tokio und gewährleistete so ein Infusionsfenster von weniger als einer Stunde nach dem Auftauen. Der Seetransport hingegen beschränkt sich weiterhin auf nicht dringende Biologika in großen Mengen (z. B. Insulin), da Japans Hafeninfrastruktur für die Pharmaindustrie unzureichend ist – nur 12 % der Kühlkapazität des Hafens von Osaka entsprechen den WHO-BIP-Standards. Auch der Landtransport stößt an seine Grenzen: Hybrid-Kühl-Lkw haben Schwierigkeiten, die Stabilität ultrahocherhitzter Produkte über acht Stunden hinaus zu gewährleisten, weshalb 70 % der mRNA-Impfstoffvertreiber trotz dreimal höherer Kosten auf den Lufttransport zurückgreifen. Regulatorische Reformen wie das FAA-JCAB-Abkommen von 2024 zur Harmonisierung der japanisch-amerikanischen Luftfrachtprotokolle werden diese Vormachtstellung festigen und den Impfstofftransport rund um die Uhr optimieren.

Von Endbenutzern

Pharma- und Biotech-Unternehmen decken 54,80 % der Nachfrage im japanischen Markt für biopharmazeutische Logistik ab. Treiber dieser Entwicklung sind die stark wachsenden Forschungs- und Entwicklungsprojekte sowie die Vorgaben zur inländischen Produktion im Rahmen der Wirtschaftssicherheitsagenda 2024 der Kishida-Regierung. Der Anstieg der Patente für Biologika in Japan um 48 % im Vergleich zum Vorjahr (Daten des japanischen Patentamts von 2023) spiegelt die konzentrierten Forschungs- und Entwicklungsaktivitäten von Unternehmen wie Astellas und Chugai wider. Deren Antikörper-Wirkstoff-Konjugate und bispezifische Antikörper erfordern Partnerschaften für eine durchgängige Kühlkette. So beinhaltet beispielsweise der Vertrag von Astellas mit Mitsubishi Logistics aus dem Jahr 2024 für den weltweiten Vertrieb der Therapie Claudin 18.2 einen maßgeschneiderten Transport mit flüssigem Stickstoff bei -196 °C – eine Dienstleistung, die bei Standardangeboten für Logistikdienstleistungen nicht üblich ist. Darüber hinaus verpflichtet das japanische Gesetz zur Sicherheit von Zell- und Gentherapien aus dem Jahr 2023 Biotech-Unternehmen, mit 3PL-Anbietern mit PMDA-zertifizierter Infrastruktur zusammenzuarbeiten und langfristige Verträge abzuschließen.

Die Exportexpansion festigt die Vormachtstellung der Endkunden im Markt für biopharmazeutische Logistik. Japan strebt bis 2030 Exporte von regenerativer Medizin im Wert von 5 Billionen Yen (33 Milliarden US-Dollar) an. Unternehmen wie Healios und Century Therapeutics benötigen daher Logistikpartner mit Erfahrung in der Einhaltung internationaler Vorschriften. Die iPSC-basierte Lebertherapie von Healios, die 2024 in den USA zugelassen wurde, nutzt die J-GDP/CEIV-zertifizierten Luftfrachtkorridore von KWE, um Zollverzögerungen zu minimieren. Kleine und mittelständische Biotech-Unternehmen (30 % des Sektors) lagern ihre Logistik vollständig aus und treiben so die Nischennachfrage an: 60 % nutzen die „Bio-Link“-Plattform von Ono Pharma, die Kühlketten- und Zulassungsdienstleistungen bündelt. Auch CDMOs wie Fujifilm Diosynth tragen dazu bei und decken 22 % des japanischen Bedarfs an Abfüllung und Verpackung von Biologika ab. Allein das Werk in Kita-Kyushu benötigt wöchentlich über 300 Kühlkettenlieferungen. Dieser Trend stellt sicher, dass Biopharma-Unternehmen die wichtigste Umsatzquelle bleiben, da Logistikdienstleister ihren komplexen, margenstarken Bedürfnissen Vorrang vor Distributoren oder Krankenhäusern einräumen.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Führende Akteure auf dem japanischen Markt für biopharmazeutische Logistik

- Cencora Corporation (Weltkurier)

- ITOCHU Logistics Corp

- Nippon Express Co., Ltd

- DHL International GmbH

- United Parcel Service of America, Inc.

- Mitsubishi Logistics Corporation

- GREEN8 Co., Ltd.

- Weitere prominente Spieler

Marktsegmentierungsübersicht

Nach Logistikart

- Kühlkettenlogistik

- Logistik ohne Kühlkette

Nach Serviceart

- Speicherservice

- Transportdienst

- Verpackungsservice

- Überwachungs- und Verfolgungsdienst

Nach Produkttyp

- Impfungen

- Blutprodukte

- Spezialmedikament

- Monoklonale Antikörper

- Andere

Nach Verkehrsmittel

- Luftverkehr

- Bodentransport

- Wassertransport

Vom Endbenutzer

- Pharma- und Biotech-Unternehmen

- Akademische und Forschungseinrichtungen

- Krankenhäuser und Fachkliniken

- Andere

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |