Marktübersicht

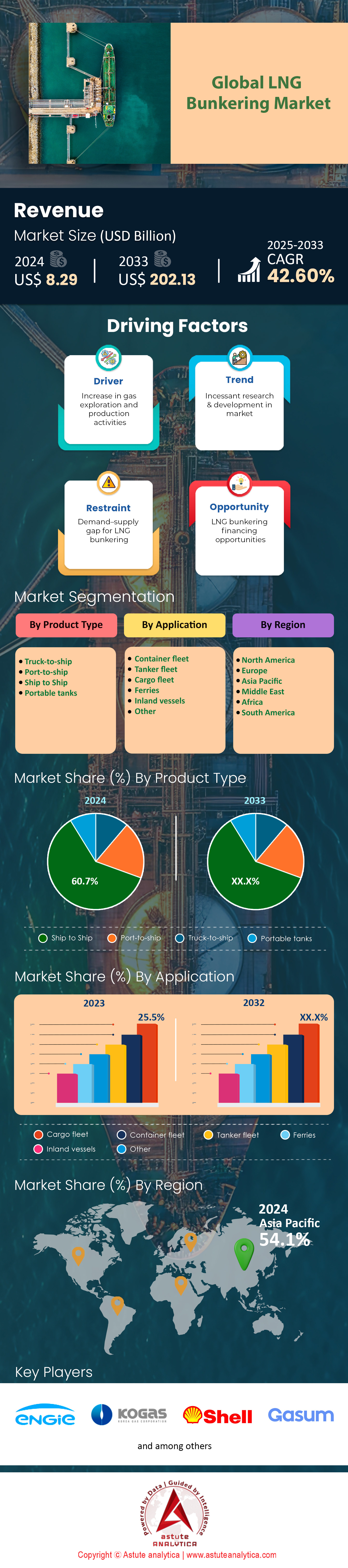

Der Markt für LNG-Bunkerung wurde im Jahr 2024 auf 8,29 Milliarden US-Dollar geschätzt und soll bis 2033 einen Marktwert von 202,13 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 42,60 % im Prognosezeitraum 2025–2033 entspricht.

Wichtigste Erkenntnisse

- Gemessen am Produkttyp steht die Schiff-zu-Schiff-Bunkerung (STS) an der Spitze des LNG-Bunkerungsmarktes.

- Aufgrund der bisherigen Vorgehensweise dürfte die Vormachtstellung der Frachtflotten im Bereich der LNG-Bunkerung ungehindert bleiben; sie werden voraussichtlich einen Marktanteil von über 25,5 % halten.

- Der asiatisch-pazifische Raum kontrolliert mit 54,10 % den größten Marktanteil.

- Der globale Markt für LNG-Bunkerung wird bis 2033 voraussichtlich ein Volumen von 202,13 Milliarden US-Dollar erreichen.

Der Markt für LNG-Bunkerung zeichnet sich durch eine eindeutige und sich beschleunigende Nachfragekurve ab, angetrieben durch die physische Expansion der weltweiten Flotte von Dual-Fuel-Schiffen. Ende 2024 waren 641 LNG-betriebene Schiffe im aktiven Dienst, eine Zahl, die durch einen Rekord von 169 Auslieferungen im selben Jahr noch verstärkt wurde. Die Zukunftsaussichten sind ebenso vielversprechend: Allein im Jahr 2024 wurden bemerkenswerte 264 neue Bestellungen für LNG-betriebene Schiffe aufgegeben. Branchenanalysten gehen zuversichtlich davon aus, dass bis 2028 über 1.200 dieser modernen Schiffe in Betrieb sein werden. Für die Marktteilnehmer stellt diese Schiffspipeline eine direkte und quantifizierbare Prognose zukünftiger Kraftstoffverkäufe dar und schafft eine stabile Grundlage für strategische Investitionen im LNG-Bunkerungsmarkt.

Die für die Versorgung dieser wachsenden Flotte notwendige Infrastruktur entwickelt sich parallel und beweist damit die Marktreife. Anfang 2025 war LNG-Kraftstoff in 198 Häfen weltweit verfügbar, und die Inbetriebnahme von 78 weiteren Häfen war bereits geplant. Besonders wichtig ist, dass die spezialisierte Flotte von LNG-Bunkerschiffen (LNGBVs), die für einen effizienten Betrieb unerlässlich ist, bis 2024 auf 64 Schiffe angewachsen ist. Das Engagement der Branche für den Ausbau der Kapazitäten wird durch acht neue LNGBV-Bestellungen im Februar 2025 weiter unterstrichen. Diese parallele Entwicklung von Schiffen und Bunkerkapazitäten ist ein Kennzeichen eines gesunden Marktes, minimiert effektiv logistische Risiken und stärkt das Vertrauen der Reedereien.

Tatsächliche Verbrauchsdaten von wichtigen globalen Drehkreuzen belegen eindeutig den Nachfrageboom im LNG-Bunkermarkt. Der Rotterdamer Hafen, ein wichtiger europäischer Referenzpunkt, verzeichnete 2024 ein LNG-Bunkervolumen von insgesamt 941.366 Kubikmetern und stellte im dritten Quartal 2025 mit 270.254 Kubikmetern einen neuen Quartalsrekord auf. Diese anhaltende Aktivität spiegelt einen stark wachsenden Verbrauch wider. Auch auf Anbieterseite ist das Ausmaß der kommerziellen Aktivitäten deutlich erkennbar. Marktführer Shell verkaufte 2024 rund 1,1 Millionen Tonnen LNG-Bunker, was durch fast 1.000 Einzeltransaktionen erreicht wurde. Diese Transaktionsvolumina bestätigen, dass sich der LNG-Bunkermarkt nicht mehr in der Anfangsphase befindet, sondern sich in einer Phase rasanter Marktreife befindet.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Erschließung zukünftiger Wachstumshorizonte im globalen LNG-Bunkermarkt

- Skalierung von Bio-LNG und synthetischem LNG (e-LNG): Da die Schifffahrtsbranche über die Dekarbonisierungsziele für 2030 hinausblickt, bieten diese klimaneutralen Kraftstoffe eine direkte Lösung für die wachsende LNG-betriebene Flotte. Große Energieunternehmen investieren bereits in Produktionsanlagen. So soll beispielsweise eine neue Bio-LNG-Anlage in Deutschland ab 2024 jährlich 63.000 Tonnen produzieren. Ein weiteres Projekt in Skandinavien strebt eine e-LNG-Produktion von 200.000 Tonnen bis 2025 an. Unternehmen, die frühzeitig Lieferketten für diese umweltfreundlichen Methankraftstoffe sichern – ein Trend, der von Branchenverbänden wie SEA-LNG beobachtet wird –, werden sich einen erheblichen langfristigen Wettbewerbsvorteil verschaffen.

- Geografische Expansion in neue maritime Drehkreuze: Während Singapur und Rotterdam den Markt für LNG-Bunkerung dominieren, fließen erhebliche Investitionen in den Ausbau der Infrastruktur in Nordamerika, dem Nahen Osten und Australien. Der Hafen von Jacksonville in den USA erweitert seine Kapazität und strebt bis 2025 über 300 Schiff-zu-Schiff-Bunkerungsvorgänge an. Auch neue Terminals in Katar bereiten sich auf die Abfertigung der zahlreichen LNG-betriebenen Schiffe vor, die die Region durchqueren. Marktteilnehmer, die sich frühzeitig in diesen aufstrebenden Knotenpunkten etablieren, können sich im Zuge der Diversifizierung der globalen Handelsrouten strategische Marktanteile sichern.

Massive Neubau-Schiffe definieren die Infrastruktur und Logistik für die LNG-Bunkerung neu

Die Größe der neu in Dienst gestellten LNG-betriebenen Schiffe verändert die Anforderungen des LNG-Bunkermarktes grundlegend. 2025 übernahm CMA CGM ein gigantisches 24.100-TEU-Containerschiff mit einem 18.600 Kubikmeter fassenden LNG-Tank – einen der größten jemals gebauten. Hapag-Lloyd nahm 2024 das erste von zwölf 23.660-TEU-Dual-Fuel-Schiffen in Betrieb, die jeweils erhebliche Treibstoffmengen benötigen. ZIM Integrated Shipping Services stellte 2024 zehn 15.000-TEU-LNG-betriebene Schiffe in Dienst. Diese riesigen Schiffe erfordern größere und effizientere LNG-Bunkerschiffe (LNGBVs), um die Betankungszeiten zu minimieren, wie Flottendaten von Anbietern wie der Plattform „Alternative Fuels Insight“ von DNV zeigen.

Dieser Trend zur Vergrößerung der Schiffsgrößen ist bei verschiedenen Schiffstypen zu beobachten. So wurden beispielsweise im ersten Quartal 2025 fünf neue LNG-Dual-Fuel-Massengutfrachter mit 210.000 DWT bestellt. Auch der größte LNG-betriebene PCTC (Pure Car and Truck Carrier) mit einer Kapazität von 9.100 Pkw nahm Mitte 2024 seinen Dienst auf. Selbst die Kreuzfahrtbranche ist am LNG-Bunkermarkt beteiligt: Ende 2024 wurde ein neues LNG-Kreuzfahrtschiff mit 205.000 BRZ ausgeliefert. Um diese Nachfrage zu decken, werden neue LNG-Bunkerschiffe mit Kapazitäten von über 20.000 Kubikmetern bestellt. Insgesamt wurden 2024 28 neue LNG-betriebene Schiffe mit über 15.000 TEU ausgeliefert, weitere 35 sind für 2025 geplant. Im Januar 2025 wurde eine Bestellung für zwei zusätzliche Containerschiffe mit je 24.000 TEU aufgegeben.

Stark steigende Finanzzusagen und Aufträge signalisieren unerschütterliches Vertrauen in die LNG-Bunkerung

Der Markt für LNG-Bunkerung verzeichnet beispiellose Finanzinvestitionen und bestätigt damit seine langfristige Zukunftsfähigkeit. In einem wegweisenden Deal im vierten Quartal 2024 sicherte sich ein Konsortium über 950 Millionen US-Dollar an Finanzierung für eine Flotte von zwölf neuen LNG-betriebenen Tankern. Eine weitere große Reederei bestätigte im Januar 2025 einen Auftrag über 1,2 Milliarden US-Dollar für acht Dual-Fuel-Containerschiffe mit einer Kapazität von je 16.000 TEU. Diese umfangreichen Zusagen von großen Betreibern und Finanziers unterstreichen das tiefe Vertrauen in LNG als etablierten Schiffstreibstoff. Laut Analysen von Marktforschungsunternehmen wie Clarksons Research überstieg der Auftragsbestand für LNG-betriebene Schiffe Ende 2024 45 Milliarden US-Dollar.

Diese Investitionswelle erstreckt sich direkt auf die Bunkerinfrastruktur. Eine europäische Hafenbehörde kündigte Ende 2024 eine Investition von 150 Millionen US-Dollar an, um ihre LNG-Terminal- und Anlegestellenkapazität zu erweitern und damit das Wachstum des LNG-Bunkermarktes deutlich anzukurbeln. Anfang 2025 investierte ein großer Energiekonzern 400 Millionen US-Dollar in den Bau zweier neuer LNG-Bunkerschiffe mit je 18.600 Kubikmetern Fassungsvermögen. Darüber hinaus wurde im ersten Quartal 2025 ein neuer Auftrag über sechs LNG-betriebene Autotransporter mit je 8.200 CEU im Wert von über 600 Millionen US-Dollar erteilt. Außerdem wurden 2024 14 neue LNG-fähige VLCCs (Very Large Crude Carriers) bestellt. Die gesamten Investitionen in neue LNG-Bunkeranlagen, einschließlich Schiffe und Hafeneinrichtungen, überstiegen 2024 fünf Milliarden US-Dollar. Weltweit wurden 22 neue Infrastrukturprojekte im Bereich Bunkerung angekündigt.

Segmentanalyse

STS Bunkering Operations festigt seine strategische Marktführerschaft

Die Schiff-zu-Schiff-Bunkerung (STS) hat sich aufgrund ihrer erheblichen betrieblichen Effizienz unbestritten als führende Methode im LNG-Bunkermarkt etabliert. Durch die direkte LNG-Übertragung auf See umgeht diese Methode logistische Hürden im Hafen und minimiert so die Liegezeiten der Schiffe. Dieser operative Vorteil ist ein Hauptgrund für die breite Anwendung. Das Vertrauen der Branche spiegelt sich auch in den beträchtlichen Investitionen in den Ausbau der globalen Flotte spezialisierter LNG-Bunkerschiffe wider. Folglich festigt die zunehmende Verfügbarkeit von STS-Dienstleistungen an wichtigen globalen Schifffahrtsknotenpunkten ihre grundlegende Rolle im sich rasant entwickelnden LNG-Bunkermarkt.

- Anfang 2025 war bereits eine eigene Flotte von 32 LNG-Bunkerschiffen aktiv mit der Betankung von Schiff zu Schiff beschäftigt.

- Ein Meilenstein im Jahr 2025 ist die Einweihung der ersten LNG-Bunkeranlage Indiens für Schiffe im Hafen von Vizhinjam.

- Der erfolgreiche Abschluss des 3000. LNG-Transfers von Schiff zu Schiff durch Excelerate Energy Anfang 2025 unterstreicht die bewährte Zuverlässigkeit der Methode.

Darüber hinaus liefert das deutliche Wachstum der Anzahl und Kapazität der globalen LNG-Bunkerflotte überzeugende Belege für diesen Trend. Die operative Flotte wuchs bis 2024 auf 64 Schiffe an, ein bemerkenswerter Anstieg gegenüber 52 im Vorjahr. Zudem stieg die Gesamtkapazität der Flotte bis März 2025 auf 263.201 Kubikmeter und hat sich damit seit 2022 mehr als verdoppelt. Diese Expansion dürfte sich fortsetzen, da allein im ersten Halbjahr 2025 13 neue Bunkerschiffe bestellt wurden. Ein klarer Trend zu größeren und effizienteren Betrieben ist ebenfalls erkennbar, da die durchschnittliche Größe neuer Bestellungen auf 17.179 Kubikmeter gestiegen ist und damit deutlich über dem aktuellen Flottendurchschnitt von 8.225 Kubikmetern liegt. Prognosen zufolge werden bis Ende 2026 weitere 57 Häfen LNG-Bunkerung anbieten, was das globale Netzwerk für STS-Transfers weiter stärken wird.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Die Nachfrage der Frachtflotte sorgt für anhaltende Dynamik bei LNG-Bunkertanks

Die Frachtschifffahrt bleibt der unangefochtene Nachfragetreiber im LNG-Bunkermarkt und steuert auf einen Marktanteil von über 25,5 % zu. Diese Dominanz ist maßgeblich auf den entschlossenen Umstieg der Containerschifffahrt auf LNG als praktikablen Schiffstreibstoff zurückzuführen. Die weltweite Flotte LNG-betriebener Schiffe erreichte Ende 2024 641 Schiffe, wobei Frachtschiffe den Großteil ausmachten. Ein deutliches Zeichen für die beschleunigte Entwicklung: Im Jahr 2024 wurden rekordverdächtige 169 LNG-betriebene Schiffe ausgeliefert, während weitere 264 bestellt wurden – mehr als doppelt so viele wie 2023. Dieser Aufwärtstrend zeigt keine Anzeichen einer Verlangsamung: Mitte 2025 befanden sich insgesamt 1.369 LNG-betriebene Dual-Fuel-Schiffe entweder im Einsatz oder in Bestellung. Containerschiffe führen die Auftragsbücher an: Ende 2024 waren 142 Schiffe im Einsatz und weitere 310 bestellt.

- In den ersten sechs Monaten des Jahres 2025 entfielen 81 der 87 neuen Bestellungen für LNG-Dual-Fuel-Schiffe auf Containerschiffe.

- Pacific International Lines (PIL) erhielt 2025 ihr achtes LNG-betriebenes Schiff und hat zwölf weitere bestellt.

- Im Februar 2025 wurden in einem einzigen Monat 33 neue, mit LNG betriebene Containerschiffe bestellt.

Das strategische Engagement großer Reedereien ist ein starkes Indiz für den tiefgreifenden Einfluss des Sektors auf den LNG-Bunkermarkt. So entfielen beispielsweise von den 515 im Jahr 2024 bestellten Schiffen mit alternativen Antrieben 62 % auf Container- und Autotransporter. Darüber hinaus erreichten die Bestellungen für LNG-betriebene Schiffe im ersten Halbjahr 2025 ein immenses Volumen von 14,2 Millionen Bruttoregistertonnen. Dieser Boom bei LNG-betriebenen Frachtschiffen führt direkt zu einer höheren Nachfrage nach Bunkerdienstleistungen. Infolgedessen steigen die Bunkervolumina in wichtigen Frachtzentren rasant an; Singapurs LNG-Bunkerabsatz vervierfachte sich 2024 auf 463.948 Tonnen. Auch Shanghai verzeichnete in den ersten fünf Monaten des Jahres 2025 einen Anstieg der LNG-Bunkervolumina um über 60 % im Vergleich zum Vorjahreszeitraum.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Asien-Pazifik festigt globale Vormachtstellung mit beispielloser Größe und Dynamik

Die Region Asien-Pazifik ist mit einem Marktanteil von über 54,1 % unangefochten führend auf dem globalen Markt für LNG-Bunkerung. Dies ist auf die enorme Infrastruktur und die hohe Nachfrage zurückzuführen. Allein in den ersten drei Quartalen des Jahres 2025 wuchs Asiens Anteil am weltweiten Absatz und festigte damit seine Spitzenposition. China hat sich zu einer dominanten Kraft entwickelt und ist 2025 für einen bedeutenden Teil der globalen LNG-Bunkerungsnachfrage verantwortlich. Dieses Wachstum wird durch massive Schiffsbestellungen angetrieben, darunter eine Bestellung von MSC im Juli 2025 über sechs LNG-Dual-Fuel-Schiffe mit einer Kapazität von je 22.000 TEU. Singapur bleibt ein wichtiger Knotenpunkt: Der Absatz alternativer Kraftstoffe, hauptsächlich LNG, überstieg 2024 die Marke von 1,34 Millionen Tonnen. Die Treibstoffvorräte des Landes beliefen sich 2025 auf durchschnittlich rund 22,2 Millionen Barrel pro Woche und gewährleisten so eine stabile Versorgung.

Die Dynamik im LNG-Bunkermarkt der Region ist breit gefächert und erstreckt sich über die größten Akteure hinaus. Im Oktober 2025 taufte die in Singapur ansässige Pacific International Lines (PIL) ihr achtes neues LNG-betriebenes Schiff, das Teil eines Auftragsbestands von zwölf weiteren Dual-Fuel-Schiffen ist. Auch die südkoreanische Reederei HMM erteilte Ende 2025 eine Großbestellung über zwölf LNG-betriebene Containerschiffe. Ein weiteres Beispiel für die Marktreife ist die erste Schiff-zu-Schiff-LNG-Bunkerung eines Kreuzfahrtschiffs in Japan im Juli 2025 im Hafen von Hakata. Im April 2025 nahm Osaka Gas den ersten landseitigen LNG-Bunkerdienst des Landes auf. Selbst Malaysia verstärkt sein Engagement und unterzeichnete im Oktober 2025 eine Absichtserklärung mit Kanada zur Erhöhung der Investitionen im LNG-Handel.

Die Bunkerinfrastruktur Nordamerikas gewinnt rasant an strategischer Bedeutung

Nordamerika entwickelt einen robusten und geografisch breit gefächerten Markt für LNG-Bunkerung, der auf bedeutenden Infrastrukturprojekten und starker regulatorischer Unterstützung basiert. Die US-Golfküste steht im Mittelpunkt dieser Expansion. Im Oktober 2025 erhielt Stabilis Solutions den Zuschlag für den Bau eines dedizierten LNG-Bunkerungsterminals im Hafen von Galveston. Das in Houston ansässige Unternehmen JuWonOil trat Ende 2025 ebenfalls offiziell in den Markt der Golfküste ein und plant Aktivitäten in Houston, Galveston und Corpus Christi. Diese Entwicklungen werden durch erhebliche Bundesmittel unterstützt, darunter eine Zuweisung von 450 Millionen US-Dollar für das im März 2024 angekündigte Hafeninfrastrukturentwicklungsprogramm.

Auch an anderen Küsten nimmt die Aktivität zu. Der Hafen von Jacksonville (JAXPORT) ist weiterhin Vorreiter und betreibt Nordamerikas erstes LNG-Bunkerschiff sowie mehrere LNG-betriebene Schiffe. Im Februar 2025 lockerte das US-Energieministerium die Vorschriften für LNG-Transfers von Schiff zu Schiff, was die Bunkervorgänge landesweit vereinfachen dürfte. In Kanada genehmigte British Columbia im Oktober 2025 eine 1,14 Milliarden US-Dollar teure Erweiterung der LNG-Speicherkapazität, die unter anderem einen neuen Schiffsanleger für die LNG-Bunkerung im Hafen von Vancouver umfasst. Zudem wurde im Januar 2024 ein großes LNG-Canada-Projekt in British Columbia als nahezu abgeschlossen gemeldet, was die regionale Versorgung verbessern dürfte.

Europas etablierte Hubs demonstrieren eine ausgereifte und konstant hohe LNG-Nachfrage

Der europäische LNG-Bunkermarkt demonstriert die Leistungsfähigkeit etablierter Infrastruktur und hoher Umschlagsmengen und bestätigt das starke Engagement des Kontinents für LNG als Schiffstreibstoff. Der Rotterdamer Hafen verzeichnet weiterhin Rekordwerte: In den ersten neun Monaten des Jahres 2025 erreichte das LNG-Bunkervolumen 735.959 Kubikmeter. Im Hafen von Antwerpen-Brügge hat sich die Nachfrage zwischen dem ersten und zweiten Quartal 2025 verdreifacht und erreichte im zweiten Quartal 88.328 Tonnen. Dieser starke Anstieg ist vor allem auf die Inbetriebnahme neuer LNG-betriebener Containerschiffe auf wichtigen Handelsrouten zurückzuführen.

Spanien hat sich zu einem weiteren wichtigen europäischen Akteur auf dem LNG-Bunkermarkt entwickelt. Der nationale LNG-Bunkerabsatz hat sich 2024 auf insgesamt 3,8 TWh mehr als verdoppelt. Der Hafen von Barcelona trug maßgeblich dazu bei und verzeichnete 2024 491 separate LNG-Bunkervorgänge mit einer Gesamtmenge von 229.750 Kubikmetern. Diese Vorgänge umfassten 402 Lkw-zu-Schiff-Umladungen und 89 Binnenschifflieferungen. Dieses hohe Betriebstempo wird durch eine wachsende Flotte unterstützt: 822 Schiffe, die 2024 Barcelona anliefen, waren LNG-fähig. Im Oktober 2025 gab das nordische Energieunternehmen Gasum bekannt, dass seine gesamte Flotte von Bunker- und Transportschiffen nun mit Bio-LNG betrieben wird und seinen Partnern damit Gutschriften gemäß der FuelEU-Seeschifffahrtsverordnung einbringt.

Aktuelle Entwicklungen auf dem LNG-Bunkermarkt

- Große Flotteninvestition von CMA CGM (März 2025): Der französische Schifffahrtsriese gab eine Bestellung im Wert von fast 2,6 Milliarden US-Dollar für zwölf 18.000 TEU Dual-Fuel-LNG-Containerschiffe bekannt, die auf der chinesischen Jiangnan-Werft gebaut werden sollen. Dies signalisiert ein massives Kapitalengagement für den Ausbau der LNG-betriebenen Flotte.

- MSCs Neubauauftrag im Wert von 1,2 Milliarden US-Dollar (Juli 2025): Die Mediterranean Shipping Company hat bei China Merchants Heavy Industries einen bedeutenden Auftrag im Wert von über 1,2 Milliarden US-Dollar für sechs LNG-Dual-Fuel-Containerschiffe mit einer Kapazität von je 22.000 TEU erteilt und damit ihre Strategie der Flottenerweiterung und -modernisierung bekräftigt.

- TotalEnergies' Oman Joint Venture (April 2024): TotalEnergies gründete ein Joint Venture mit der Oman National Oil Company zur Gründung von Marsa LNG, einem integrierten Unternehmen, das die vorgelagerte Gasproduktion und die nachgelagerte Verflüssigung zur Lieferung von LNG als Schiffstreibstoff ab 2028 abdecken wird.

- US-Hafenmodernisierungsfonds (Oktober 2024): Die US-Regierung kündigte eine Investition von 3 Milliarden US-Dollar an, um Häfen in 27 Bundesstaaten zu modernisieren und zu dekarbonisieren. Dazu gehören auch Mittel für emissionsfreie Ausrüstung und alternative Betankungsinfrastruktur, die für den LNG-Bunkermarkt von entscheidender Bedeutung sind.

- ExxonMobil steigt in den Bunkering-Markt ein (Oktober 2025): ExxonMobil ist offiziell in den LNG-Bunkering-Markt eingetreten, indem das Unternehmen zwei neue LNG-Bunkerschiffe mit einem Fassungsvermögen von je 20.000 Kubikmetern gechartert hat. Diese strategische Investition soll dazu beitragen, einen Anteil am wachsenden Markt für emissionsarme Schiffskraftstoffe zu sichern.

- FortisBCs 1,14 Milliarden USD teure Erweiterung (Oktober 2025): Die British Columbia Utilities Commission (BCUC) genehmigte ein 1,14 Milliarden USD teures LNG-Speichererweiterungsprojekt für FortisBC, das unter anderem einen Seesteg zur Erleichterung der LNG-Bunkerung im Hafen von Vancouver umfasst.

- Maersks Flottenbestellung bei mehreren Werften (Juli 2025): Maersk hat insgesamt 20 LNG-Dual-Fuel-Containerschiffe bei Werften in China und Südkorea bestellt. Diese groß angelegte Investition dient der Diversifizierung der zukünftigen Treibstoffstrategie und der Sicherung langfristiger Kapazitäten.

- Mittelzuweisung für das US PIDP (März 2024): Das US-Verkehrsministerium stellte über sein Hafeninfrastrukturentwicklungsprogramm (PIDP) 450 Millionen US-Dollar zur Finanzierung von Modernisierungsprojekten zur Verfügung, darunter auch solche, die alternative Kraftstoffe wie LNG unterstützen.

- Stabilis Solutions' Galveston Terminal Deal (Oktober 2025): Stabilis Solutions sicherte sich einen Großauftrag zum Bau eines neuen, eigens dafür errichteten LNG-Bunkerterminals und -Schiffs im Hafen von Galveston. Dies stellt eine bedeutende private Investition in die Infrastruktur der US-Golfküste dar.

Führende Unternehmen auf dem LNG-Bunkermarkt:

- Bomin Linde LNG GmbH & Co. KG

- Engie SA

- ENN Energy Holdings Ltd

- FueLNG Bellina

- Erdgas Fenosa

- GazproBneft Marine Bunker LLC

- Harvey Gulf International Marine LLC

- Kawasaki

- Korea Gas Corporation

- Mitsui OSK Lines Ltd.

- Royal Dutch Shell PLC

- Sembcorp Marine Ltd.

- Statoil AS

- Skangas AS (Gasum)

- Gesamt-SA

- Toyota Tsusho Corp.

- Weitere prominente Spieler

Marktsegmentierungsübersicht:

Nach Produkttyp:

- LKW-zu-Schiff

- Hafen-zu-Schiff

- Schiff zu Schiff

- Tragbare Tanks

Auf Antrag:

- Containerflotte

- Tankerflotte

- Frachtflotte

- Fähren

- Binnenschiffe

- Andere

Nach Region:

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Polen

- Russland

- Restliches Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika (MEA)

- VAE

- Saudi-Arabien

- Südafrika

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

BERICHTSUMFANG

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2024 | 8,29 Mrd. US-Dollar |

| Erwartete Einnahmen im Jahr 2033 | 202,13 Mrd. US-Dollar |

| Historische Daten | 2020-2023 |

| Basisjahr | 2024 |

| Prognosezeitraum | 2025-2033 |

| Einheit | Wert (Mrd. USD) |

| CAGR | 46.2% |

| Abgedeckte Segmente | Nach Produkttyp, nach Anwendung, nach Region |

| Wichtige Unternehmen | Bomin Linde LNG GmbH & Co. KG, Engie SA, ENN Energy Holdings Ltd, FueLNG Bellina, Gas Natural Fenosa, GazproBneft Marine Bunker LLC, Harvey, Gulf International Marine LLC, Kawasaki, Korea Gas Corporation, Mitsui OSK Lines Ltd., Royal Dutch Shell PLC, Sembcorp Marine Ltd., Statoil AS, Skangas AS (Gasum), Total SA, Toyota Tsusho Corp., Weitere bedeutende Akteure |

| Anpassungsumfang | Erhalten Sie Ihren individuell angepassten Bericht nach Ihren Wünschen. Fragen Sie nach individuellen Anpassungen. |

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |