Markt für standortbezogene Dienste: Nach Komponenten (Lösungen, Services); Standorttyp (Innenbereich, Außenbereich); Technologie (Global Positioning System (GPS), Global Navigation Satellite System (GNSS), WLAN, Mobilfunk-ID, Bluetooth-Beacons, Sonstige); Anwendung (Bestandsüberwachung, Kartierung & GIS, Anlagenverfolgung, Proximity Marketing, Soziale Netzwerke, Flottenmanagement, Navigation, Business Intelligence & Analytics); Endnutzer (Banken, Finanzdienstleistungen und Versicherungen (BFSI), Fertigung, Einzelhandel, Gesundheitswesen & Biowissenschaften, IT & Telekommunikation, Gastgewerbe, Transport & Logistik, Regierung, Medien & Unterhaltung, Luft- & Raumfahrt & Verteidigung, Sonstige); Region – Marktgröße, Branchendynamik, Chancenanalyse und Prognose für 2025–2033

- Letzte Aktualisierung: 05.12.2025 | | Bericht-ID: AA0223364

Markey-Schnappschuss

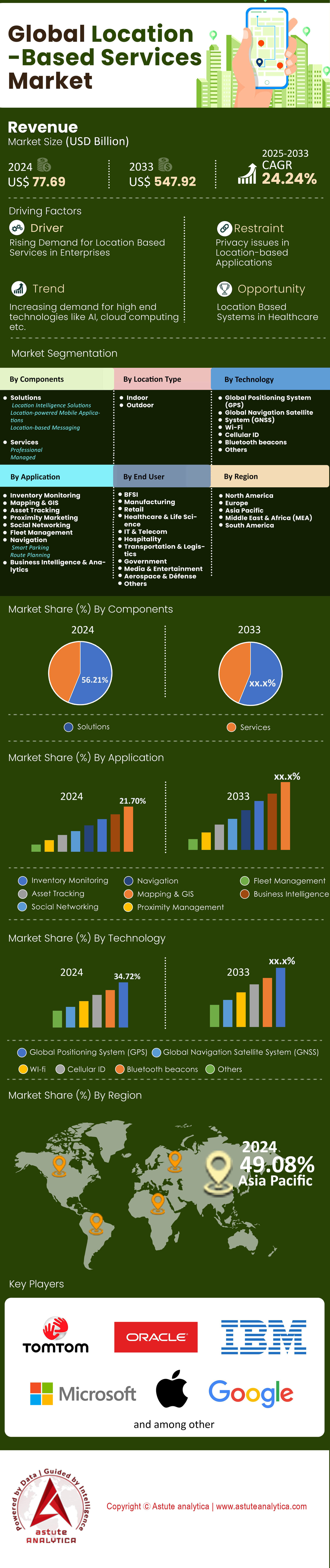

Der Markt für standortbezogene Dienste erwirtschaftete im Jahr 2024 einen Umsatz von 77,69 Milliarden US-Dollar und wird Schätzungen zufolge bis 2033 einen Wert von 547,92 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 24,24 % im Prognosezeitraum von 2025 bis 2033 entspricht.

Wichtigste Erkenntnisse

- Basierend auf dem Standort haben Outdoor-Ortungsdienste einen Marktanteil von 63,1 % erreicht.

- Technologisch gesehen dominiert GPS (Global Positioning System) mit einem Marktanteil von 34,72 % die Technologielandschaft des Marktes.

- Auf Basis der Anwendungen entfällt ein großer Anteil von 21,5 % auf den Bereich Kartierung und Geographische Informationssysteme (GIS).

- Gemessen an den Endnutzern ist das Segment Transport und Logistik mit einem Anteil von über 17,6 % der größte Markt für standortbezogene Dienstleistungen weltweit.

- Allein der asiatisch-pazifische Raum macht über 50 % Marktanteil aus.

Der Haupttreiber für das Wachstum des Marktes für standortbezogene Dienste hat sich von einfacher Navigation hin zu operativer Zuverlässigkeit verlagert. Früher waren GPS-Abweichungen von 5 Metern für die Abholung von Fahrgästen im Rahmen eines Fahrdienstes akzeptabel; heute erfordern autonome Systeme und Drohnenlogistik eine Präzision im Subdezimeterbereich. Der Markt expandiert, weil die Technologie diese kommerziellen Anforderungen endlich erfüllt. Der Standard-GPS-Signalfehler (SISRE) hat sich auf 30 cm (RMS) verbessert, der eigentliche Katalysator ist jedoch die Kommerzialisierung von PPP-RTK-Systemen, die nun eine 3D-RMS-Genauigkeit von 3,3 cm bieten.

Der Quantensprung in der Genauigkeit ermöglicht es standortbasierten Diensten, Branchen zu erschließen, die bisher nicht darauf angewiesen waren. Beispielsweise beseitigt die Reduzierung der Konvergenzzeit (die Zeit, die benötigt wird, um eine hohe Genauigkeit zu erreichen) auf nur 5,4 Minuten den operativen Engpass für Drohnenlieferungen und die robotische Landwirtschaft. Darüber hinaus bedeutet die Standardisierung der Aktualisierungsraten auf 10 bis 20 Hz für kommerzielle Hardware, dass sich schnell bewegende Objekte nun sicher verfolgen lassen. Das Wachstum wird durch die Effizienzgewinne dieser Spezifikationen untermauert: Die Reduzierung der Kaltstartzeit auf 2–10 Sekunden durch Netzwerkunterstützung verändert die Benutzererfahrung in der urbanen Logistik grundlegend und fördert die Akzeptanz in Branchen, in denen Zeit buchstäblich Geld ist.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Wer sind die Hauptkonsumenten, die die Nachfrage jenseits von Smartphones antreiben?

Während die 4,88 Milliarden Smartphone-Nutzer weltweit weiterhin die Basis der Marktpyramide für standortbasierte Dienste bilden, verlagert sich der hochwertige Konsum rasant hin zu B2B-Unternehmen in den Bereichen Logistik, Einzelhandel und Gesundheitswesen. Diese Kunden kaufen keine „Karten“, sondern Effizienz und Risikominimierung. Der Logistiksektor ist ein Hauptabnehmer, angetrieben durch die Notwendigkeit, die jährlichen Verluste von 3,1 Billionen US-Dollar zu reduzieren, die US-Unternehmen aufgrund fehlerhafter Standortdaten erleiden. Konkret investieren Unternehmen massiv, um die jährlichen Kosten von 20 Milliarden US-Dollar für unzustellbare Sendungen zu eliminieren.

Das Gesundheitswesen und das Baugewerbe haben sich im Markt für standortbasierte Dienste ebenfalls zu wichtigen Nutzern von Indoor-Positionierung entwickelt. Da Pflegekräfte pro Schicht eine Stunde mit der Suche nach Ressourcen verbringen, setzen Krankenhäuser auf Echtzeit-Ortungssysteme (RTLS), um diese Zeit auf unter zehn Minuten zu verkürzen. Auch Bauunternehmen, die jährlich 14 Stunden Ausfallzeit pro Mitarbeiter verzeichnen, nutzen Tracking-Systeme, um die Leerlaufzeiten um 40 % zu reduzieren. Im Einzelhandel sind Werbetreibende Hauptabnehmer von Standortinformationen und zahlen zwischen 0,20 und 0,60 US-Dollar pro Besuch (CPV), um Kundenfrequenz zu generieren. Das Profil des „Konsumenten“ hat sich somit vom Autofahrer auf der Suche nach einem Café zum Algorithmus gewandelt, der eine Lieferkette oder ein Marketingbudget optimiert.

Wie definieren große Player wie Google und Mobileye den Wettbewerb neu?

Der Markt für standortbezogene Dienste ist geprägt vom Wettbewerb zwischen „Generalisten-Kartenanbietern“ und „Spezialisierten Autonomieplattformen“. Google und Mapbox liefern sich einen Preiskampf um die Gunst der Entwickler. Während Google Maps Platform 7,00 USD pro 1.000 dynamischen Ladevorgängen berechnet, positioniert sich Mapbox mit 5,00 USD pro 1.000 Ladevorgängen als kostengünstige Alternative. Dieser Preisnachlass von 28 % führt zu einer zunehmenden Standardisierung von Webkarten und zwingt die Wettbewerber, sich eher durch Datenreichtum als durch reine Abdeckung zu differenzieren.

Im Bereich autonomes Fahren nutzt Mobileye seinen enormen Datenvorsprung im Markt für standortbasierte Dienste. Durch die Erfassung von 47,6 Milliarden Kilometern Fahrdaten allein im Jahr 2024, wodurch sich die Gesamtmenge auf 91,1 Milliarden Kilometer erhöht, hat das Unternehmen eine sich selbst aktualisierende, „lebendige Karte“ geschaffen. Dies steht im Gegensatz zu etablierten Anbietern, die auf Messflotten angewiesen sind. TomTom, dessen Orbis-Karte 86 Millionen Kilometer abdeckt, zielt mit Nachdruck auf den Markt für kollaborative Kartierung ab, um dieser Entwicklung entgegenzuwirken. Gleichzeitig deutet die schiere Menge an geistigem Eigentum auf einen erbitterten Kampf um die technologische Vorherrschaft hin; Branchengrößen wie Waymo, Bosch und Huawei halten den Großteil der 5.433 aktiven Patente im Bereich der visuellen Positionierung. Sie bleiben wettbewerbsfähig, indem sie nicht nur Straßen kartieren, sondern auch das geistige Eigentum an der Sensorfusion besitzen, die diese Daten interpretiert.

Wo liegen die lukrativsten Wachstumschancen geografisch gesehen?

Geografisch gesehen teilt sich der Markt für standortbezogene Dienste in zwei Bereiche auf: „Infrastrukturdichte“ im Westen und „Skalierung“ im Osten. Die USA und Europa bleiben die lukrativen Zentren für umsatzstarke Branchen wie Ad-Tech und Versicherungstelematik, wo nutzungsbasierte Versicherungen (UBI) mit einer jährlichen Wachstumsrate von 16 % wachsen. Die Zahlungsbereitschaft für datenschutzkonforme, hochpräzise Daten ist hier am höchsten, was sich in Anzeigen-TKPs von bis zu 32,75 USD für standortbezogene Videos widerspiegelt.

Das Wachstum von Hardware und Infrastruktur konzentriert sich jedoch stark auf Regionen, die 5G im Markt für standortbezogene Dienste (LBS) aggressiv einsetzen. Der Markt für Small Cells, der für die Genauigkeit von LBS entscheidend ist, wächst mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,5 % auf 11,4 Milliarden US-Dollar, mit massiven Installationen in dicht besiedelten urbanen Zentren Asiens und Nordamerikas. Bemerkenswerterweise entfallen über 50 % der weltweiten Patentanmeldungen für autonome Wahrnehmung auf China und die USA, was darauf hindeutet, dass diese beiden Märkte die Standards für das nächste Jahrzehnt bestimmen werden. Der Ausbau von 5G-Netzen, die in diesen Regionen eine Million vernetzte Geräte pro Quadratkilometer unterstützen können, schafft die notwendigen Voraussetzungen für die umfassende IoT-basierte Ortung.

Welche technologischen Umbrüche verändern die Landschaft?

Zwei bedeutende Umbrüche verändern den Markt für standortbezogene Dienste grundlegend: Sensorfusion und präzise Indoor-Ortung. Die alleinige Abhängigkeit von GPS neigt sich dem Ende zu. Die Branche schwenkt hin zur Sensorfusion um, bei der Kameras, Radar und Lidar die Standortbestimmung ergänzen. Dies belegt das explosionsartige Wachstum von 1.100 % bei Patenten für 4D-Bildradar. Diese Technologie ermöglicht es Fahrzeugen, ihren Standort relativ zu Orientierungspunkten zu „sehen“, anstatt lediglich Koordinaten aus dem Weltraum zu empfangen.

Gleichzeitig wird der „tote Winkel in Innenräumen“ durch Ultrabreitband (UWB) erhellt. Mit einer Genauigkeit von 10–30 cm revolutioniert UWB den Markt für herkömmliche Bluetooth-Beacons (Genauigkeit: 1–3 Meter). Dieser Wandel ist entscheidend, da er Interaktion statt reiner Ortung ermöglicht. Allerdings hat dies seinen Preis: 5G-Positionierung verbraucht 10–20 % mehr Energie als 4G, und die kontinuierliche Ortung entlädt den Akku um 13 % pro Stunde. Dadurch entsteht eine Marktlücke für energiesparende Innovationen wie Angle of Arrival (AoA) BLE 5.1, das eine Genauigkeit im Submeterbereich ohne den hohen Akkuverbrauch verspricht.

Wie beeinflussen Datenschutztrends und Anzeigenbetrug die Marktstabilität?

Die volatilste Variable im Markt für standortbasierte Dienste ist das Nutzerverhalten in Bezug auf Datenschutz. Die Ära der permanenten Standortverfolgung ist vorbei. Da die Zustimmungsrate für die Standortbestimmung über iOS AT&T nur noch bei 13,85 % liegt und lediglich 15–20 % der Nutzer die Hintergrundberechtigungen nach 30 Tagen beibehalten, schrumpft das Volumen der Standortdaten von Drittanbietern. Diese Knappheit treibt den Preis für hochwertige, einwilligungsbasierte Daten in die Höhe. Aktuelle Daten sind heute ein wertvolles Gut, insbesondere da B2B-Daten jährlich um 22,5 % bis 70,3 % an Wert verlieren.

Diese Knappheit begünstigt auch Betrug im Markt für standortbasierte Dienste. Da der weltweite Betrug mit standortbezogenen Anzeigen durchschnittlich 14 % beträgt und in wettbewerbsintensiven Branchen sogar 60 % erreicht, steigt die Nachfrage nach Verifizierungstools sprunghaft an. Plattformen, die die Echtheit eines Besuchs nachweisen können – indem sie Bots und gefälschte GPS-Signale herausfiltern – werden die höchsten Werbebudgets für sich gewinnen. Folglich spaltet sich der Markt: Minderwertige, nicht konforme Daten verlieren an Wert, während der Wert von First-Party-Daten mit hoher Genauigkeit auf über 5,00 USD CPM in die Höhe schnellt. Zukünftiges Wachstum gehört Plattformen, die dieses Paradoxon von Datenschutz und Effizienz meistern können.

Segmentanalyse

Warum dominiert die freie Natur nach wie vor den Markt? (63,1 % Marktanteil)

Es mag paradox erscheinen, dass in einer zunehmend auf Innenräume ausgerichteten digitalen Welt der Bereich der Outdoor-Ortungsdienste (OBS) auch 2025 noch einen Marktanteil von 63,1 % am globalen Markt für standortbasierte Dienste ausmacht. Der Grund dafür liegt nicht nur in der Suche nach Wegbeschreibungen, sondern in einem grundlegenden Wandel hin zu höherer Genauigkeit. Die Ära der standardmäßigen 5-Meter-GPS-Ortung ist vorbei. Der Markt wird heute von der rasanten Verbreitung von Precision Point Positioning (PPP) und Real-Time Kinematic (RTK)-Diensten angetrieben, die direkt über 5G-Netze bereitgestellt werden. Diese spurgenaue Präzision – oft im Subdezimeterbereich – ist die unsichtbare Infrastruktur, die den dynamischen Mikromobilitätssektor am Leben erhält. OBS-Anbieter verkaufen im Wesentlichen Sicherheit und die Einhaltung von Vorschriften. Sie monetarisieren die spezifischen Korrekturdaten, die einem E-Scooter-Betreiber beispielsweise anzeigen, ob sich ein Fahrer sicher auf dem Radweg oder unerlaubt auf dem Gehweg befindet, oder die es einem Versicherungsgutachter ermöglichen, einen Unfallort anhand von Trajektoriendaten forensisch präzise zu rekonstruieren, anstatt nur Vermutungen anzustellen.

Die Dominanz dieses Segments im Markt für standortbezogene Dienste wird durch die Tatsache weiter gefestigt, dass die Konnektivität im Außenbereich keine Funklöcher mehr aufweist. Dank der vollständigen Implementierung der 3GPP-Standards Release 17 und 18 nutzen Geräte nun nicht-terrestrische Netze (NTN). Das bedeutet, dass Ihre Tracking-Hardware das Signal nahtlos von einem terrestrischen 5G-Sendemast an einen Satelliten in niedriger Erdumlaufbahn (LEO) übergibt, ohne dass der Nutzer einen Verbindungsabbruch bemerkt. Diese Funktion hat völlig neue Umsatzquellen im Bereich des industriellen Fernmanagements eröffnet. Öl-, Gas- und Energieversorgungsunternehmen zahlen hohe Preise für Softwarelösungen zur „Hybridpositionierung“, die GNSS-, Mobilfunk- und WLAN-Daten zu einer einzigen, unzerstörbaren Verbindung vereinen. Durch die Schließung der Konnektivitätslücke in abgelegenen Regionen sind standortbezogene Dienste für die Überwachung kritischer Anlagen unverzichtbar geworden und bleiben somit der Umsatzmotor des gesamten Ökosystems standortbezogener Dienste.

Kann das etablierte GPS-System neue Konkurrenten wirklich abwehren? (34,72 % Marktanteil)

Angesichts des Aufstiegs von Galileo und BeiDou könnte man erwarten, dass das amerikanische GPS-Monopol bröckelt. Doch GPS hält weiterhin einen Marktanteil von 34,72 % im Bereich standortbasierter Dienste. Warum? Die Antwort liegt in der Hardware, die den Markt bis 2025 prägen wird: dem L5-Frequenzband. Neuere Satellitenkonstellationen sind zwar ebenfalls dazu fähig, doch die modernisierten GPS-Block-III-Satelliten senden das L5-Signal mit überlegener Leistung und Stabilität. Dadurch ist es zum Industriestandard geworden, um die in Großstädten häufig auftretenden Mehrwegeausbreitungsstörungen zu überwinden. Da Zuverlässigkeit oberste Priorität hat, priorisieren Chiphersteller und Entwickler standortbasierter Dienste weiterhin GPS-spezifische Protokolle in ihren SDKs. Wenn ein App-Entwickler eine Standortbestimmung für einen On-Demand-Dienst gewährleisten muss, greift er standardmäßig auf die Satellitenkonstellation zurück, die die robusteste Unterstützung für ältere Systeme und die tiefste Integration mit aktueller Hardware bietet. So bleibt GPS die führende Technologie.

Neben der Navigation ist GPS im Markt für standortbezogene Dienste unangefochten an der Spitze, da es das Herzstück der globalen Finanz- und Digitalinfrastruktur bildet. Ein Großteil des Marktwerts dieses Segments entfällt auf Stratum-1-Timing-Server. Im Jahr 2025 wird alles – von der Synchronisierung von 5G-Netzwerkdaten bis zur Validierung von Zeitstempeln bei Hochfrequenz-Aktienhandel – auf die präzise Atomzeit von GPS angewiesen sein. Angesichts zunehmender Cyberbedrohungen erwerben Unternehmenskunden nicht nur Standortdaten, sondern auch Vertrauen. Sie investieren beträchtliche Summen in verschlüsselte und authentifizierte GPS-Signale – unter Nutzung neuer ziviler Authentifizierungsverfahren –, um ihre Systeme vor Manipulationen zu schützen. Diese tief verwurzelte Abhängigkeit von GPS für Zeitmessung und Sicherheit sichert dem Unternehmen einen finanziellen Vorsprung gegenüber seinen europäischen und asiatischen Konkurrenten.

Wie hat die Logistik die blinden Flecken endgültig beseitigt? (17,6 % Marktanteil)

Mit einem Marktanteil von 17,6 % hat sich das Segment Transport und Logistik im Bereich standortbasierter Dienstleistungen durch die effektive Eliminierung von Unsicherheiten erfolgreich entwickelt. Der Branchenstandard für 2025 wird die Echtzeit-Transporttransparenzplattform (RTTVP) sein. Verlader akzeptieren keine vagen Statusmeldungen mehr, sondern fordern prognostizierte Ankunftszeiten (ETAs), die von Algorithmen berechnet werden, welche Echtzeit-Verkehrsdaten, Wetterdaten und Hafenauslastungsinformationen auswerten. Dieses Segment hat im „Standgeldmanagement“ ein enormes Gewinnpotenzial entdeckt. Durch präzises Geofencing, das die Ein- und Ausfahrt eines Lkw auf einem Betriebsgelände in Sekundenschnelle erfasst, schaffen diese Plattformen einen unveränderlichen Prüfpfad. Dies eliminiert lästige Abrechnungsstreitigkeiten über Wartezeiten der Fahrer (Standgelder) und bietet einen so klaren Return on Investment, dass 3PL-Anbieter diese Abonnements als unverzichtbar betrachten.

Die Technologie hat sich auch zur sensorgestützten Anlagenverfolgung weiterentwickelt, insbesondere für die Kühlkette im Markt für standortbasierte Dienste. Logistik beschränkt sich nicht mehr nur auf das „Wo“, sondern umfasst auch das „Wie“. LBS-Lösungen integrieren nun Standortdaten mit Zustandsüberwachung – Temperatur, Erschütterungen und Luftfeuchtigkeit –, die über effiziente Low Power Wide Area Networks (LPWAN) übertragen wird. Dies ermöglicht eine proaktive Logistik. Zeigt eine Pharmalieferung beispielsweise einen Temperaturanstieg während des Transports, erhält der zuständige Manager sofort eine Warnung und kann den Fahrer zu einem sicheren Lager umleiten, um die Ladung zu retten. Indem LBS sich von einer einfachen Ortung zu einem proaktiven Risikomanagement-Tool weiterentwickelt hat, sicherte sich dieses Segment seine führende Position in der globalen Lieferkette.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Werden Karten jetzt für Maschinen statt für Menschen erstellt? (21,5 % Anteil)

Das Segment Kartierung und GIS deckt 21,5 % des Marktes für standortbezogene Dienste ab, doch das Produkt hat sich grundlegend verändert. Es geht nicht mehr nur um digitale Straßenverzeichnisse; heute werden hochauflösende (HD) Live-Karten angeboten, die speziell für maschinelles Sehen entwickelt wurden. Hauptkunden, die diesen Umsatz generieren, sind Automobilhersteller und Entwickler autonomer Systeme, die semantische Kartenebenen benötigen. Diese Karten sind nicht für das menschliche Auge bestimmt – es handelt sich um Datenströme, die Bordsteinhöhen, Fahrbahnkrümmungen und Ampeltopologien detailliert beschreiben. Die eigentliche Innovation liegt in der „selbstheilenden“ Karte. Anbieter standortbezogener Dienste aggregieren Millionen von Kamera- und LiDAR-Daten vernetzter Fahrzeuge, um diese Karten nahezu in Echtzeit zu aktualisieren und die so gewonnenen, verifizierten Daten an Flottenbetreiber zurückzuverkaufen. Es entsteht ein lukrativer, wiederkehrender Umsatzkreislauf, in dem die Fahrzeuge selbst das Produkt pflegen, das sie nutzen.

Im Geschäftsleben hat sich die GIS-Komponente des Marktes für standortbezogene Dienste von statischen Planungswerkzeugen zu dynamischer räumlicher Business Intelligence weiterentwickelt. Einzelhändler und Stadtplaner investieren massiv in „Location Intelligence“-Plattformen, die Mobilitätsmuster in Echtzeit mit detaillierten psychografischen Daten verknüpfen. So nutzen beispielsweise Schnellrestaurants (QSRs) heute die Analyse ungenutzter Marktpotenziale, um neue Standorte zu genehmigen. Anstatt zu raten, berechnen sie mithilfe von GIS-Werkzeugen das Umsatzpotenzial auf Basis der Kundenfrequenz und der Verweildauer an Drive-Thru-Schaltern der Konkurrenz innerhalb bestimmter Reiseisochronen. Dieser Wandel von der deskriptiven Kartierung (die lediglich Standorte anzeigt) zur präskriptiven Analytik (die Unternehmen aufzeigt, wo sie präsent sein sollten) hat GIS-Lizenzen zu unverzichtbaren und wertvollen Unternehmensressourcen gemacht.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Asien-Pazifik: Super-App-Ökosysteme und Smart Cities decken die Hälfte der weltweiten Nachfrage ab

Mit einem Marktanteil von 50 % im Bereich standortbasierter Dienste (LBS) ist der asiatisch-pazifische Raum unbestritten der Wachstumsmotor dieser Branche. Diese Dominanz ist nicht nur demografisch, sondern auch strukturell bedingt: Die regionale „Super-App“-Ökonomie – angeführt von WeChat, Grab und Gojek – hat Standortinformationen vollständig in jede digitale Interaktion integriert, von Fahrdiensten bis hin zu Mikrofinanzierungen. In China, das allein über 60 % des regionalen Marktanteils ausmacht, ermöglicht die vollständige Integration des BeiDou-Navigationssatellitensystems (BDS-3) in Unterhaltungselektronik mittlerweile eine Genauigkeit im Dezimeterbereich für Massenmarkt-Smartphones und umgeht dabei GPS vollständig. Gleichzeitig erlebt der indische Markt einen Boom, bedingt durch die staatliche Vorgabe, dass alle nach 2025 auf den Markt kommenden Smartphones NavIC (NaVIC) unterstützen müssen. Dies führt zu einem lokalen LBS-Boom in der Logistik von Stadtrandgebieten. Der aggressive Ausbau von 5G Standalone (SA)-Netzen in der Region hat es auch "Smart City"-Projekten in den ASEAN-Staaten ermöglicht, Echtzeit-Crowd-Analysen für das Verkehrsmanagement zu nutzen, wodurch der asiatisch-pazifische Raum zum wichtigsten Testfeld für den Einsatz von LBS in urbanen Gebieten mit hoher Dichte geworden ist.

Nordamerika: Autonome Flotten und präzise Werbetechnologie generieren hohe Umsatzströme

Der nordamerikanische Markt für standortbezogene Dienste behauptet seine Position als wertvollster Markt pro Nutzer, angetrieben durch die kommerzielle Reife autonomer Systeme der Stufen 3 und 4. Bis 2025 wird der US-Markt durch die Monetarisierung hochauflösender Vektorkarten geprägt sein, die für autonome Lkw-Korridore in Texas und Kalifornien benötigt werden. Anders als im asiatisch-pazifischen Raum, wo der Fokus auf Endverbrauchern liegt, basiert das Wachstum in Nordamerika auf B2B-Logistik und Präzisionslandwirtschaft. Landwirte nutzen hier standortbezogene, autonome Traktoren, um die Düngemittelkosten um 15 % zu senken. Der Werbesektor hat sich hier zu „kontextbezogenem räumlichem Targeting“ entwickelt. Datenbroker nutzen datenschutzkonforme SDKs, um auf Trajektorien basierende Absichtsdaten zu verkaufen (z. B. die Vorhersage eines Ladenbesuchs vor dessen Ankunft). Diese margenstarke „Predictive Location“-Ökonomie sorgt dafür, dass Nordamerika zwar im Volumen hinterherhinkt, aber beim durchschnittlichen Umsatz pro standortbezogener Anfrage führend ist.

Europa: Galileos Authentifizierte Präzision und das industrielle IoT definieren regulatorische Konformitätsstandards neu

Europas Marktanteil bei standortbezogenen Diensten (LBS) basiert auf dem Fokus auf höchste Genauigkeit und der Einhaltung industrieller Standards. Der entscheidende Wettbewerbsvorteil im Jahr 2025 ist der Galileo High Accuracy Service (HAS), der weltweit kostenlose Standortdaten mit einer Genauigkeit von 20 Zentimetern bietet. Dieser Service hat sich zum Goldstandard für den europäischen Kfz-Versicherungsmarkt (Evolution von eCall) und die Anlagenverfolgung im Rahmen von Industrie 4.0 in der DACH-Region (Deutschland, Österreich, Schweiz) entwickelt. Anders als in anderen Regionen ist das Wachstum in Europa gesetzlich geregelt: Die Open Service Navigation Message Authentication (OSNMA) ist mittlerweile Voraussetzung für die Zeitmessung kritischer Infrastrukturen und die Sicherheit im Bankwesen und schließt damit nicht konforme LBS-Anbieter aus. Daher zieht der europäische Markt Premium-Unternehmen an, die zertifizierte, manipulationssichere Standortdaten benötigen, welche die strengen Haftungsstandards des EU-KI-Gesetzes für autonome Maschinen erfüllen.

Führende Akteure im Markt für standortbezogene Dienste

- Apple Inc.

- AT&T Inc.

- Bharti Airtel Limited

- Cisco Systems, Inc.

- ESRI

- Google LLC

- HERE Technologies

- IBM-Kooperation

- Microsoft-Kooperation

- Oracle-Kooperation

- Qualcomm Technologies, Inc.

- TomTom NV.

- Zebra Technologies

- Weitere prominente Spieler

Marktsegmentübersicht

Nach Komponenten

- Lösungen

- Standortinformationslösungen

- Standortbasierte mobile Anwendungen

- Standortbasierte Nachrichten

- Dienstleistungen

- Professional

- Verwaltet

Nach Standorttyp

- Innenbereich

- Im Freien

Durch Technologie

- Globales Positionierungssystem (GPS)

- Globales Navigationssatellitensystem (GNSS)

- W-lan

- Mobilfunk-ID

- Bluetooth-Beacons

- Andere

Durch Bewerbung

- Bestandsüberwachung

- Kartierung & GIS

- Anlagenverfolgung

- Proximity-Marketing

- Soziale Netzwerke

- Flottenmanagement

- Navigation

- Intelligentes Parken

- Routenplanung

- Business Intelligence & Analytics

Vom Endbenutzer

- BFSI

- Herstellung

- Einzelhandel

- Gesundheitswesen und Biowissenschaften

- IT & Telekommunikation

- Gastfreundschaft

- Transport und Logistik

- Regierung

- Medien & Unterhaltung

- Luft- und Raumfahrt & Verteidigung

- Andere

Nach Region

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Großbritannien.

- Deutschland

- Frankreich

- Italien

- Spanien

- Polen

- Russland

- Restliches Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien und Neuseeland

- ASEAN

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Restliches Südamerika

- Naher Osten und Afrika

- VAE

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

BERICHTSUMFANG

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2024 | 77,69 Mrd. US-Dollar |

| Erwartete Einnahmen im Jahr 2033 | 547,92 Mrd. US-Dollar |

| Historische Daten | 2020-2023 |

| Basisjahr | 2024 |

| Prognosezeitraum | 2025-2033 |

| Einheit | Wert (Mrd. USD) |

| CAGR | 24.2% |

| Abgedeckte Segmente | Nach Komponenten, Standorttyp, Technologie, Anwendung, Endnutzer, Region |

| Wichtige Unternehmen | Apple Inc., AT&T Inc., Bharti Airtel Limited, Cisco Systems, Inc., ESRI, Google LLC, HERE Technologies, IBM-Kooperation, Microsoft-Kooperation, Oracle-Kooperation, Qualcomm Technologies, Inc., TomTom NV, Zebra Technologies und weitere namhafte Akteure |

| Anpassungsumfang | Erhalten Sie Ihren individuell angepassten Bericht nach Ihren Wünschen. Fragen Sie nach individuellen Anpassungen. |

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |