Markt für Mammographiesysteme: Nach Produkttyp (analoge und digitale Mammographiesysteme), Modalität (tragbare und nicht-tragbare Mammographiesysteme), Endnutzer (stationäre Einrichtungen und ambulante Operationszentren) und Region – Branchendynamik, Marktgröße, Chancen und Prognose für 2025–2033

- Letzte Aktualisierung: 18. November 2025 | | Bericht-ID: AA0622265

Marktübersicht

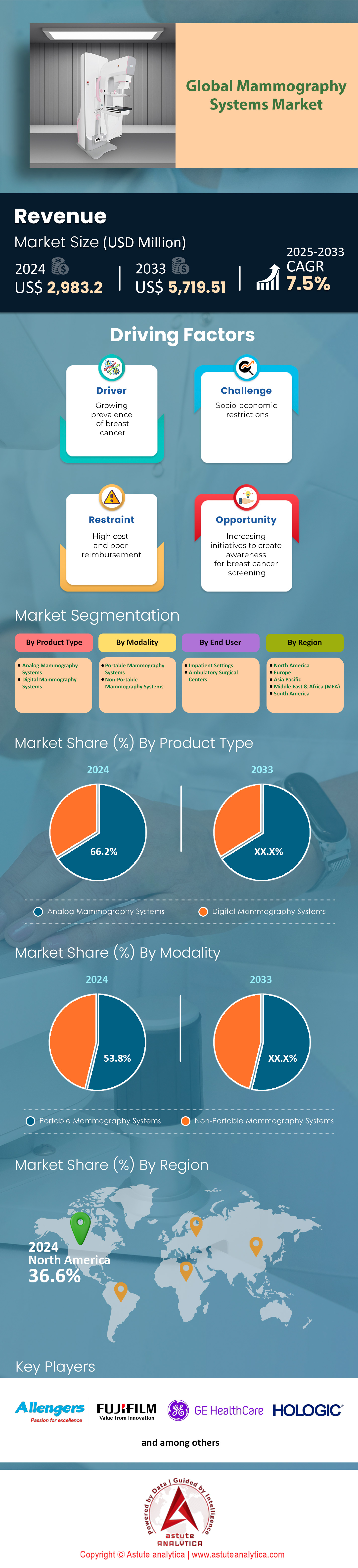

Der Markt für Mammographiesysteme wurde im Jahr 2024 auf 2.983,2 Millionen US-Dollar geschätzt und soll bis 2033 einen Wert von 5.719,51 Millionen US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,5 % im Prognosezeitraum 2025-2033 entspricht.

Wichtigste Erkenntnisse

- Bezogen auf die Modalität hat das Segment der tragbaren Mammographiesysteme mit 53,8 % den größten Marktanteil.

- Bezogen auf den Produkttyp hat das Segment der analogen Mammographiesysteme mit 66,2 % den größten Marktanteil.

- Bezogen auf die Endnutzer hat das Segment der stationären Einrichtungen mit 68,9 % den größten Anteil.

- Nordamerika macht über 36,60 % des Umsatzanteils am Weltmarkt aus.

Die Nachfrage nach Mammographiesystemen steigt stetig. Dieses Wachstum wird durch eine besorgniserregende Tatsache angetrieben: die weltweit zunehmende Belastung durch Brustkrebs. Im Jahr 2022 wurden weltweit 2,3 Millionen neue Fälle diagnostiziert, womit Brustkrebs die häufigste Krebsart ist. Prognosen für 2025 deuten darauf hin, dass sich dieser Trend fortsetzt, verstärkt durch die alternde Weltbevölkerung und veränderte Lebensstilfaktoren. Allein in den Vereinigten Staaten werden im Jahr 2024 schätzungsweise 310.720 neue Fälle von invasivem Brustkrebs bei Frauen erwartet. Diese anhaltende Verbreitung führt zu einem grundlegenden und wachsenden Bedarf an effektiven Screening-Instrumenten auf dem Markt für Mammographiesysteme. Die Früherkennung bleibt die wichtigste Waffe im Kampf gegen diese Krankheit, und die Mammographie ist der Eckpfeiler dieser Strategie.

Die führenden Systeme auf dem Markt sind längst nicht mehr die einfachen 2D-Geräte. Die digitale Brusttomosynthese (DBT) oder 3D-Mammographie hat sich in den Industrieländern als unbestrittener Standard etabliert. Ihre Popularität beruht auf den überlegenen klinischen Ergebnissen: DBT erkennt nachweislich mehr invasive Karzinome und reduziert die Rate falsch-positiver Nachuntersuchungen deutlich. Diese klinische Überlegenheit treibt das Wachstum des Mammographie-Systemmarktes maßgeblich an. Darüber hinaus erweitern die sich weiterentwickelnden Screening-Richtlinien, die in den USA Mammographien für Frauen ab 40 Jahren empfehlen, den Kreis der potenziell teilnahmeberechtigten Frauen. Dies führt zu einem direkten und messbaren Anstieg der jährlichen Untersuchungen und befeuert die Nachfrage nach neuen, effizienteren Systemen.

Die Nachfrage auf dem globalen Markt für Mammographiesysteme entwickelt sich vielschichtig. In Ländern mit hohem Einkommen liegt der Fokus auf der Umstellung von 2D- auf 3D-Systeme und der Integration künstlicher Intelligenz (KI) zur Verbesserung von Arbeitsabläufen und diagnostischer Genauigkeit. In Schwellenländern wird verstärkt der Aufbau grundlegender Screening-Programme vorangetrieben, was die Nachfrage nach kostengünstigeren digitalen Systemen ankurbelt. Der Markt verzeichnet zudem einen starken Anstieg der Nachfrage nach ergänzenden Technologien wie dem automatisierten Brustultraschall (ABUS), insbesondere für das Screening von Frauen mit dichtem Brustgewebe. Dadurch entsteht eine neue Dynamik, in der Mammographiesysteme Teil eines umfassenderen, integrierten Ökosystems für die Brustbildgebung sind und somit eine robuste und sich stetig weiterentwickelnde Nachfragelandschaft für absehbare Zeit gewährleisten.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Über das Screening hinaus: Neue Wege im Markt für Mammographiesysteme

- Bildgebung mit Doppelfunktion für die Herz-Kreislauf-Gesundheit: Die Nutzung von Mammografien für das opportunistische Screening von Herz-Kreislauf-Erkrankungen bietet ein erhebliches Potenzial. Neue KI-Algorithmen können die arterielle Verkalkung der Brust (BAC) anhand vorhandener Mammografiebilder analysieren – ein bekannter Indikator für das Risiko von Herzerkrankungen. Unternehmen können diese KI-Softwaremodule als Mehrwert-Upgrades für bestehende digitale Systeme entwickeln und vermarkten. Dadurch entsteht eine neue Einnahmequelle, ohne dass neue Hardware, zusätzliche Strahlung oder zusätzliche Patientenzeit erforderlich sind. So positioniert sich die Mammografie als unverzichtbares Instrument für die allgemeine Gesundheit von Frauen, nicht nur zur Brustkrebsfrüherkennung.

- Expansion in den Bereich patientennaher und mobiler Lösungen: Es besteht eine wachsende Nachfrage nach kompakten, robusten und kostengünstigeren Mammographiesystemen für mobile Screening-Einheiten und kleine, abgelegene Kliniken. Dies trägt dazu bei, die kritische Versorgungslücke für unterversorgte und ländliche Bevölkerungsgruppen weltweit zu schließen. Hersteller, die Systeme mit geringerer Stellfläche, niedrigerem Stromverbrauch und robusten Tele-Mammographie-Funktionen entwickeln können, erschließen ein riesiges, bisher unerschlossenes Marktsegment und gehen über die Grenzen großer Krankenhäuser und etablierter Bildgebungszentren hinaus.

KI-Integration: Effizienzsteigerung in modernen Brustzentren

Die Nachfrage nach intelligenten Workflow-Lösungen prägt den Markt für Mammographiesysteme maßgeblich. Gesundheitseinrichtungen stehen aufgrund des zunehmenden Radiologenmangels unter enormem Druck. Bis 2025 wird ein Defizit von fast 3.000 diagnostischen Radiologen prognostiziert. Infolgedessen muss ein einzelner Radiologe unter Umständen Screening-Serien mit 100 oder mehr Mammographien auswerten. Diese immense Arbeitsbelastung, ein Hauptgrund für Burnout, hat eine starke Nachfrage nach KI-gestützten Effizienztools geschaffen. KI-Plattformen werden nun zur Falltriage eingesetzt und unterstützen Radiologen dabei, verdächtige Aufnahmen für die sofortige Befundung zu priorisieren.

Diese Systeme liefern messbare Ergebnisse. KI-Software, deren jährliche Lizenzgebühr bis zu 20.000 US-Dollar pro System betragen kann, reduziert die Befundungszeit nachweislich. Studien aus dem Jahr 2024 zeigen, dass KI die Interpretationszeit um 60 Sekunden oder mehr pro Fall verkürzen kann. Da mittlerweile über 100 FDA-zugelassene KI-Algorithmen für Mammographiesysteme verfügbar sind, schreitet die Verbreitung rasant voran. Ein wichtiger finanzieller Faktor ist das Potenzial, die Kosten für unnötige Nachuntersuchungen zu senken, die durchschnittlich 500 US-Dollar pro unnötiger Untersuchung betragen können. Darüber hinaus unterstreichen die riesigen Datensätze, die oft über eine Million Bilder für das Training eines einzelnen Algorithmus umfassen, und die damit verbundenen zwei Terabyte Datenspeicherkapazität, die jährlich pro Gerät benötigt werden, die erheblichen Investitionen in intelligente Bildgebungsinfrastruktur.

Fortschrittliche Modalitäten: Neudefinition des klinischen Goldstandards für das Screening im Markt für Mammographiesysteme

Ein grundlegender Wandel hin zu klinisch überlegener Technologie treibt erhebliche Investitionen voran. Der Übergang von der 2D- zur 3D-Mammographie, auch bekannt als digitale Brusttomosynthese (DBT), prägt heute den Markt. Ein neues DBT-System stellt eine große Investition dar, deren Kosten häufig 400.000 US-Dollar übersteigen. Diese fortschrittlichen Systeme generieren ein deutlich größeres Datenvolumen und erzeugen 60 bis 90 Bildschichten pro Ansicht. Obwohl eine moderne DBT-Untersuchung mit einer geringen Strahlendosis von nur 1,5 Milligray (mGy) einhergeht, erfordert die Komplexität der Technologie einen umfangreichen jährlichen Wartungsvertrag, der oft 30.000 US-Dollar kostet, um optimale Leistung und Verfügbarkeit der Einrichtung zu gewährleisten.

Aufbauend auf dieser digitalen Plattform wächst die Nachfrage nach noch fortschrittlicheren Diagnoseverfahren wie der kontrastverstärkten Mammographie (CEM) im Markt für Mammographiesysteme. CEM ist ein relativ schnelles Verfahren, das eine Standarduntersuchung nur um 7 Minuten verlängert. Es erfordert die intravenöse Injektion von 1,5 Millilitern jodhaltigem Kontrastmittel pro Kilogramm Körpergewicht. Der klinische Nutzen von CEM wird zunehmend anerkannt, was durch eine großzügige Kostenerstattung von etwa 250 US-Dollar durch Medicare für das Verfahren unterstrichen wird. Die wachsende Evidenzbasis mit über 50 laufenden klinischen Studien, die bis 2025 neue Anwendungsgebiete für CEM untersuchen, festigt ihre Bedeutung und ermutigt weitere Einrichtungen, die Technologie einzuführen.

Segmentanalyse

Digitale Systeme bestimmen die Zukunft der Brustkrebs-Früherkennungstechnologie

Aktuell dominiert das analoge Mammographiesystem mit einem Umsatzanteil von über 66,20 %. Digitale Mammographiesysteme bauen ihre Führungsposition im Markt jedoch weiter aus. Sie werden voraussichtlich 2025 einen Marktanteil zwischen 46,8 % und bis zu 80,9 % in verschiedenen digitalen Kategorien erreichen. Der Wandel weg von der analogen Technologie wird durch bessere Ergebnisse vorangetrieben. So entdeckt die 3D -Mammographie beispielsweise 20 % bis 65 % mehr invasive Karzinome als ältere 2D-Verfahren. Ein wesentlicher Vorteil ist die erhöhte Patientensicherheit, da diese Systeme 30–40 % weniger Strahlung verwenden. Innovationen treiben die Entwicklung in diesem Segment kontinuierlich voran. GE HealthCare führte 2024 sein Pristina Via-System ein, und Fujifilm brachte im selben Jahr die Amulet Sophinity auf den Markt. 2025 präsentierte Hologic eine KI-gestützte 3D-Plattform und demonstrierte damit, wie schnell intelligente Technologien integriert werden.

- Allein das Teilsegment der digitalen Vollfeld-Mammographie (FFDM) macht satte 70 % des Marktes aus.

- Prognosen zufolge werden digitale Systeme im Jahr 2025 einen Marktanteil von 65,2 % erreichen.

- Ein hochentwickeltes KI-Deep-Learning-Modell vom April 2024 zeigte, dass es menschliche Radiologen übertreffen kann.

Die Effizienz digitaler Plattformen ist ein großer Vorteil für stark frequentierte Kliniken im Markt für Mammographiesysteme. Bilder stehen sofort zur Verfügung, was den gesamten Arbeitsablauf beschleunigt. Diese Systeme lassen sich zudem nahtlos mit Krankenhausakten und Bildarchiven, sogenannten PACS und EMR, verbinden. Ein besseres Datenmanagement führt zu schnelleren und präziseren Diagnosen. Dadurch erleben Patientinnen weniger Angst und müssen seltener zu Wiederholungsuntersuchungen einbestellt werden. Die kombinierten Vorteile besserer klinischer Ergebnisse und optimierter Abläufe sorgen dafür, dass diese fortschrittlichen Mammographiesysteme weiterhin der Goldstandard in der Brustbildgebung sind.

Krankenhäuser entwickeln sich zum Epizentrum umfassender Mammographie-Dienstleistungen

Krankenhäuser bilden das finanzielle Zentrum des Marktes für Mammographiesysteme und halten einen Marktanteil von 68,90 %. Als stationäre Einrichtungen generieren sie den größten Umsatz, da sie Diagnose und Behandlung aus einer Hand anbieten. Krankenhäuser verfügen über einen bedeutenden Endnutzer-Marktanteil, der Prognosen zufolge bis 2025 zwischen 36,7 % und 45,68 % liegen wird. Eine Analyse, die sich ausschließlich auf den digitalen Markt konzentriert, beziffert den Anteil der Krankenhäuser sogar noch höher auf 63,8 %. Ihre führende Position beruht auf der vorhandenen Infrastruktur für groß angelegte Screening-Programme. Nationale Gesundheitsinitiativen und von Nichtregierungsorganisationen geleitete Screening-Kampagnen werden typischerweise über Krankenhäuser durchgeführt. Patienten vertrauen der stationären Versorgung, und die Präsenz spezialisierter Teams macht Krankenhäuser zur bevorzugten Wahl.

- Krankenhäuser wie TGH Imaging sind führend bei der Einführung neuer Technologien und bieten an 18 Standorten fortschrittliche 3D-Untersuchungen an.

- Die Endnutzerlandschaft wird eindeutig von Krankenhäusern dominiert, die die Hauptanbieter dieser Dienstleistungen sind.

- Krankenhäuser sind von strategischer Bedeutung, da sie als Hauptzentren für große, staatlich geförderte Screening-Programme dienen.

Die Finanzierung des Gesundheitswesens stärkt die Position von Krankenhäusern auf dem Markt für Mammographiesysteme. Erstattungspolitiken begünstigen häufig stationäre Leistungen und sichern so ein stabiles Einkommen. Als Teil integrierter Gesundheitsnetzwerke managen Krankenhäuser die gesamte Patientenversorgung, von der Erstvorsorge bis zur Krebsbehandlung. Dadurch entsteht ein Umfeld, in dem moderne Bildgebungsverfahren eine notwendige und häufig genutzte Leistung sind. Ihre Investitionsfähigkeit in neueste Mammographiesysteme, kombiniert mit hohen Patientenzahlen und umfassender Versorgung, erklärt, warum stationäre Leistungen den größten Anteil am Marktumsatz generieren.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Tragbare Systeme revolutionieren den Zugang zu essenziellen Brustkrebsvorsorgeuntersuchungen.

Mobile Mammographiegeräte revolutionieren die Gesundheitsversorgung und haben einen Marktanteil von über 53,80 % erreicht. Sie beseitigen Hürden bei der Gesundheitsversorgung und erreichen Menschen unabhängig von Wohnort und Einkommen. Ihre Marktführerschaft beruht darauf, dass sie wichtige Vorsorgeuntersuchungen in abgelegene und unterversorgte Gebiete bringen. Mobile Einheiten können die Screening-Raten in bestimmten ländlichen Gemeinden um beeindruckende 448 % steigern. Unternehmen bauen ihr mobiles Angebot aktiv aus. GE HealthCare brachte im Oktober 2024 ein neues mobiles Gerät auf den Markt. Im März 2025 nahm der UC Davis MobileMammo+ Bus seinen Betrieb auf. Diese Maßnahmen kommen besonders gefährdeten Gruppen direkt zugute. So nutzen beispielsweise indigene Frauen in den USA und Alaska mobile Angebote 453 % häufiger, Frauen in ländlichen Gebieten sogar 210 % häufiger.

- Durch ein einziges mobiles Programm konnten im Jahr 2022 333 Besuche in der Notaufnahme verhindert und somit Krankenhausressourcen geschont werden.

- Eine mobile Initiative erzielte im Jahr 2022 eine beeindruckende Rendite von 20:1 auf ihre Investition.

- Trotz dieser Erfolge zeigte eine große Medicare-Studie, dass die Inanspruchnahme lediglich 0,4 % betrug, was auf ein enormes Wachstumspotenzial hinweist.

Die gezielte Ansprache von Frauen durch mobile Mammographiegeräte ist ein Hauptgrund für deren Erfolg auf dem globalen Markt für Mammographiesysteme. Frauen, die mobile Kliniken nutzen, haben häufig in der Vergangenheit regelmäßige Vorsorgeuntersuchungen versäumt. Dies belegt die Wirksamkeit dieser Methode bei der Erreichung von Risikogruppen. Ein erfolgreiches Programm berichtete, dass 71 % der untersuchten Frauen aus Minderheitengemeinschaften stammten, wodurch die Ungleichheit im Gesundheitswesen direkt angegangen wird. Durch die Bereitstellung modernster Screening-Technologie in Wohngebieten und Betrieben leisten mobile Mammographiesysteme einen wichtigen Beitrag zur Gesundheitsgerechtigkeit. Ihre einzigartige Fähigkeit, die Früherkennungsraten zu verbessern, rechtfertigt ihre führende Marktposition vollauf.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Nordamerika – Ein Markt, der durch die Einführung fortschrittlicher Technologien geprägt ist

Nordamerika ist der führende Markt für Mammographiesysteme weltweit. Die Dominanz der Region basiert auf einem hohen Bewusstsein der Patientinnen und erheblichen Gesundheitsausgaben. In den USA werden im Jahr 2024 schätzungsweise 310.720 neue Fälle von invasivem Brustkrebs erwartet, in Kanada weitere 64.800. Diese große Patientengruppe führt zu einer hohen Anzahl von Screening-Untersuchungen in über 8.800 zertifizierten Mammographieeinrichtungen allein in den USA. Auch die finanzielle Lage begünstigt das Marktwachstum: Medicare erstattet rund 150 US-Dollar für eine 3D-Screening-Mammographie und fördert so die Einführung fortschrittlicher Technologien.

Der Markt für Mammographiesysteme zeichnet sich durch erhebliche Investitionen in modernste Systeme aus. Die durchschnittlichen Kosten eines neuen 3D-Mammographiesystems in der Region belaufen sich auf ca. 450.000 US-Dollar. Diese fortschrittlichen Systeme werden von spezialisiertem Personal bedient, darunter über 38.000 Fachärzte für Radiologie in den USA. Darüber hinaus erfordert das hohe Untersuchungsvolumen mit über 40 Millionen Mammographien jährlich in den USA ein umfangreiches Datenmanagement. Eine einzelne 3D-Mammographie erzeugt etwa 2 Gigabyte Daten, was die Notwendigkeit einer leistungsfähigen IT-Infrastruktur unterstreicht. Die durchschnittliche Nachuntersuchung einer Patientin nach einer Screening-Untersuchung kostet die Einrichtungen rund 500 US-Dollar, was die Nachfrage nach präziseren Technologien weiter ankurbelt.

Europa – Eine Landschaft strukturierter nationaler Screening-Programme

Der europäische Markt für Mammographiesysteme zeichnet sich durch etablierte, staatlich finanzierte nationale Screening-Programme aus. Das britische NHS-Brustkrebs-Screening-Programm führt beispielsweise jährlich über 2 Millionen Mammographien durch. Deutschland ist mit geschätzten 80.000 neuen Brustkrebsfällen im Jahr 2024 führend auf dem Kontinent, während im Vereinigten Königreich mit rund 57.000 Neudiagnosen gerechnet wird. Diese hohen Inzidenzraten untermauern die stetige Nachfrage nach neuen und Ersatzsystemen an Tausenden von Screening-Standorten. Frankreich beispielsweise verfügt landesweit über mehr als 2.500 installierte Mammographiegeräte zur Versorgung der Bevölkerung.

Die Investitionen in Technologie sind hoch, wenn auch regional unterschiedlich im Markt für Mammographiesysteme. Der Durchschnittspreis für ein digitales Mammographiesystem der Mittelklasse liegt bei etwa 200.000 Euro. Diese Systeme werden von einem großen Pool an Spezialisten betreut; allein in Deutschland sind über 5.000 Radiologen auf die Brustbildgebung spezialisiert. Die hohe Anzahl an Untersuchungen erfordert Effizienz; ein typischer Screening-Termin im britischen Gesundheitssystem (NHS) ist auf nur 6 Minuten angesetzt. Darüber hinaus werden allein für das britische Screening-Programm jährlich über 100 Millionen Euro bereitgestellt, wodurch eine kontinuierliche Nachfrage nach Geräten und Verbrauchsmaterialien gewährleistet ist.

Asien-Pazifik – Eine Region des rasanten Wachstums und der Zugangserweiterung

Der asiatisch-pazifische Raum stellt einen dynamischen und schnell wachsenden Markt für Mammographiesysteme dar. Treiber dieses Wachstums sind steigende Investitionen im Gesundheitswesen und eine große Patientenzahl. In China werden im Jahr 2024 voraussichtlich über 430.000 neue Brustkrebsfälle auftreten, in Japan folgen rund 95.000. Staatliche Initiativen sind für das Marktwachstum entscheidend, beispielsweise die Ausschreibung Indiens für über 50 neue Mammographiesysteme für öffentliche Krankenhäuser im Jahr 2025. Bemühungen zur Verbesserung des Zugangs erweitern zudem jährlich die Screening-Berechtigung für Millionen von Frauen.

Die Marktdynamik des regionalen Marktes für Mammographiesysteme spiegelt den Fokus auf Premium- und Budget-Technologien wider. In wohlhabenden Ländern wie Australien können die Kosten für eine private Mammographie bis zu 200 AUD betragen. Südkorea hingegen erreicht eine nationale Screening-Teilnahmequote von über 60 Prozent für berechtigte Frauen. Japan verfügt über eine solide installierte Basis von mehr als 8.000 Mammographiegeräten. Die durchschnittliche Wartezeit für einen Screening-Termin in einer chinesischen Großstadt kann bis zu drei Wochen betragen, was auf eine ungedeckte Nachfrage hindeutet. Ein wesentlicher Treiber ist die großflächige Beschaffung durch Krankenhausketten, wobei Einzelbestellungen oft mehr als zehn Geräte umfassen.

Strategische Investitionen, die die globale Landschaft der Brustbildgebung neu gestalten

- GE HealthCare übernimmt MIM Software: GE HealthCare hat die Übernahme von MIM Software, einem Unternehmen für klinische Arbeitsabläufe und KI, abgeschlossen und erweitert damit seine Kompetenzen in der Radioonkologie und molekularen Radiotherapie zur Behandlung von Brustkrebs.

- Volpara Health Technologies von Lunit übernommen: Lunit, ein führender Anbieter von KI-Lösungen für die Krebsdiagnostik, hat Volpara Health Technologies für 193 Millionen US-Dollar übernommen und kombiniert damit KI und Brustdichtemessung.

- RevealDx sichert sich 23 Millionen US-Dollar an Finanzierung: RevealDx, ein KI-Unternehmen mit Schwerpunkt auf Lungenkrebsdiagnostik, hat eine bedeutende Finanzierung erhalten, die ein starkes Vertrauen der Investoren in KI-gestützte Bildgebung bei verschiedenen Krebsarten, einschließlich Brustkrebs, signalisiert.

- ProFound AI erhält NMPA-Zulassung in China: iCAD, Inc. gab bekannt, dass seine ProFound AI für die 2D-Mammographie die behördliche Zulassung der chinesischen NMPA erhalten hat. Dies markiert eine bedeutende Investition und Expansion auf den chinesischen Markt.

- ScreenPoint Medical erhält neue FDA-Zulassung: Die Transpara® AI-Software von ScreenPoint Medical erhielt die FDA-Zulassung für ihren neuen bildbasierten Score, was ein kontinuierliches Engagement für die Produktverbesserung auf dem US-Markt darstellt.

- CureMetrix und CureMatch KI-Partnerschaft: Zwischen CureMetrix (KI für die Mammographie) und CureMatch (Präzisionsonkologie) wurde eine strategische Partnerschaft geschlossen, um KI für die Bildgebung in die Behandlungsentscheidungsunterstützung zu integrieren.

- DeepHealth und RadNet erweitern Partnerschaft: DeepHealth, ein KI-Softwareunternehmen, hat seine Partnerschaft mit RadNet, dem größten US-amerikanischen Anbieter ambulanter Bildgebung, erweitert, um seine KI-Mammographie-Software im gesamten nationalen Netzwerk von RadNet einzusetzen.

- Annalise.ai und Siemens Healthineers kündigen Zusammenarbeit an: Annalise.ai hat einen mehrjährigen Vertrag mit Siemens Healthineers geschlossen, um seine KI-gestützten Triage- und Benachrichtigungstools für Röntgenaufnahmen des Brustkorbs zu integrieren. Dies deutet auf eine breitere Integration von KI-Plattformen im Bereich der Mammographie hin.

- Qure.ai sichert sich 40 Millionen US-Dollar an Finanzierung: Qure.ai, ein renommiertes Unternehmen im Bereich der medizinischen KI-Bildgebung, hat neue Finanzmittel eingeworben, um seine globale Marktpräsenz auszubauen, einschließlich seiner KI-Lösungen für die Bildgebung von Brustkorb und Kopf, deren Anwendungen auch auf die Brustbildgebung übertragbar sind.

- RadNet erwirbt sieben ambulante Bildgebungszentren: RadNet investierte in die Erweiterung seiner physischen Präsenz durch die Übernahme von sieben Bildgebungszentren in Phoenix, Arizona, durch sein Joint Venture Arizona Diagnostic Radiology Group von der Evernorth Care Group im Januar 2024.

Führende Unternehmen auf dem Markt für Mammographiesysteme

- Allengers Medical Systems Limited

- Fujifilm Holding Corporation

- General Electric Company

- Hologic Incorporated

- Konica Milota Incorporated

- Koninklijke Philips NV (Philips Healthcare)

- Metaltronica SPA

- Planmeca OY

- Siemens Aktiengesellschaft

- Toshiba Corporation

- Weitere prominente Spieler

Marktsegmentierungsübersicht

Nach Produkttyp:

- Analoge Mammographiesysteme

- Digitale Mammographiesysteme

Nach Modalität:

- Tragbare Mammographiesysteme

- Nicht-tragbare Mammographiesysteme

Vom Endbenutzer:

- Ungeduldige Einstellungen

- Ambulante Operationszentren

Nach Region:

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Westeuropa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Westeuropa

- Osteuropa

- Polen

- Russland

- Übriges Osteuropa

- Westeuropa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika (MEA)

- VAE

- Saudi-Arabien

- Südafrika

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

BERICHTSUMFANG

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2024 | 2.983,2 Millionen US-Dollar |

| Erwartete Einnahmen im Jahr 2033 | 5.719,51 Millionen US-Dollar |

| Historische Daten | 2020-2023 |

| Basisjahr | 2024 |

| Prognosezeitraum | 2025-2033 |

| Einheit | Wert (Mio. USD) |

| CAGR | 7.5% (2023-2031) |

| Abgedeckte Segmente | Nach Produkttyp, nach Transportart, nach Endnutzer, nach Region |

| Wichtige Unternehmen | Allengers Medical Systems Limited, Fujifilm Holding Corporation, General Electric Company, Hologic Incorporated, Konica Milota Incorporated, Koninklijke Philips NV (Philips Healthcare), Metaltronica SPA, Planmeca OY, Siemens Aktiengesellschaft, Toshiba Corporation, Weitere bedeutende Akteure |

| Anpassungsumfang | Erhalten Sie Ihren individuell angepassten Bericht nach Ihren Wünschen. Fragen Sie nach individuellen Anpassungen. |

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |