Marktübersicht

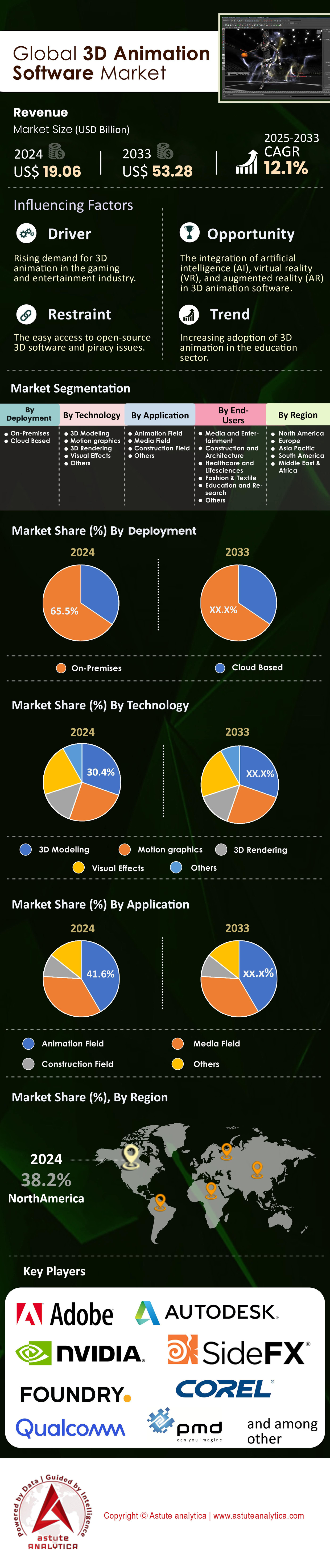

Der Markt für 3D-Animationssoftware erwirtschaftete im Jahr 2024 einen Umsatz von 19,06 Milliarden US-Dollar und wird voraussichtlich bis 2033 einen Wert von 53,28 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,1 % im Prognosezeitraum 2025-2033 entspricht.

Wichtigste Erkenntnisse

- Bezüglich der Bereitstellung entfiel der größte Marktanteil mit 66,5 % auf die Cloud-basierte Bereitstellung von 3D-Animationssoftware.

- Technologisch gesehen ist die 3D-Modellierungstechnologie derzeit führend auf dem Markt für 3D-Animationssoftware und kontrolliert den größten Umsatzanteil von 30,4 %.

- Basierend auf der Anwendung ist die 3D-Animationssoftware im Animationsbereich weit verbreitet und hat einen Marktanteil von 42,3%.

- Gemessen an den Endnutzern hatte die Medien- und Unterhaltungsbranche mit 40,4 % den größten Marktanteil.

- Nordamerika ist mit einem Marktanteil von 38,20 % führend auf dem Weltmarkt.

Ein grundlegender Wandel von statischen Inhalten hin zu interaktiven Erlebnissen verändert den gesamten Markt für 3D-Animationssoftware. Gefragt sind nicht mehr nur vorgerenderte Videos, sondern dynamische Echtzeitanwendungen, die Arbeitsabläufe branchenübergreifend revolutionieren. Diese Transformation zieht beträchtliche Investitionen an, wie der Baubeginn eines neuen, 500 Millionen US-Dollar teuren virtuellen Produktionszentrums in Kanada belegt. Die Anlage ist mit modernster Hardware ausgestattet, darunter riesige LED-Wände (18 x 6 Meter) und 4K-OLED-Displays. Um die Entwicklung weiter zu beschleunigen, hat Singapur einen Koproduktionsfonds in Höhe von 22,4 Millionen US-Dollar eingerichtet. Parallel zu diesen Investitionen automatisiert künstliche Intelligenz komplexe Prozesse. Die Übernahme von Wonder Dynamics durch Autodesk im Mai 2024 ist ein deutliches Signal dafür, dass die großen Akteure auf KI setzen, die bereits jetzt Ergebnisse liefert, wie beispielsweise eine Reduzierung der Setup-Zeiten für Motion-Capture-Aufnahmen um 40 %.

Die Expansion des Marktes für 3D-Animationssoftware in neue Wirtschaftszweige und Industrien generiert neue, lukrative Einnahmequellen. Im E-Commerce sind 3D-Modelle zu einem unverzichtbaren Instrument der Kundenbindung geworden: Käufer verbringen durchschnittlich 20 Sekunden mit der Betrachtung einer 3D-Produktansicht. Diese intensivere Interaktion wirkt sich direkt finanziell aus, da der Einsatz von 3D-Viewern die Retourenquote um beeindruckende 40 % senken kann. Auch die Fertigungsindustrie stellt ein großes Wachstumsfeld dar. Branchenführer wie General Motors nutzen digitale Zwillinge, um ganze Produktionslinien zu simulieren. Die Effizienzgewinne sind enorm und bieten das Potenzial, die Produktentwicklungszeiten um 50 % zu verkürzen. Allen diesen vielfältigen Anwendungen gemeinsam ist der universelle Wunsch nach mehr Realismus, wobei 8K-Rendering sich schnell zum neuen Standard entwickelt.

Diese breite Akzeptanz wird durch die bemerkenswerte Verfügbarkeit leistungsstarker Werkzeuge befeuert, die die Erstellung von Inhalten im Markt für 3D-Animationssoftware demokratisiert. Open-Source-Software steht an der Spitze dieser Bewegung; Ende 2024 nutzten fast 10.000 Menschen gleichzeitig Blender auf der Steam-Plattform, und die offizielle Website der Software verzeichnete täglich rund 60.000 Downloads. Dieses Wachstum wird von einer starken Community getragen, deren Erweiterungsplattform mittlerweile über 300 Add-ons umfasst. Diese rasante Entwicklung schafft einen großen Pool an qualifizierten Fachkräften. Der Wert dieser neuen Fähigkeiten spiegelt sich auf dem Arbeitsmarkt wider: Positionen, die Expertise in Echtzeit-Engines erfordern, erzielen mittlerweile ein durchschnittliches Gehaltsplus von 14.354 US-Dollar und deuten auf eine vielversprechende Zukunft mit zahlreichen Chancen hin.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Erschließung zukünftiger Realitäten und KI-gesteuerter Kreation im Animationsmarkt

Für Anbieter von 3D-Animationssoftware eröffnen sich bedeutende Chancen, die aufkommenden, aber wirkungsvollen technologischen Entwicklungen nutzen können. Diese Trends versprechen, die Arbeitsabläufe bei der Content-Erstellung grundlegend zu verändern und den Einstieg in die professionelle 3D Modellierung zu erleichtern.

- Generative KI für die Text-zu-3D-Erstellung: Die Integration generativer KI-Modelle, die aus einfachen Texteingaben 3D-Objekte generieren, bietet ein bahnbrechendes Potenzial. Tools wie Luma AIs Genie und die Plattform von NVIDIA befinden sich auf dem Weg von der Forschung zur praktischen Anwendung und ermöglichen es Designern, Ideen schnell und ohne komplexe Modellierungskenntnisse zu prototypisieren. Softwareanbieter, die intuitive, KI-gestützte Funktionen zur Objektgenerierung direkt in ihre Plattformen integrieren, werden eine neue Nutzergruppe erschließen und die Content-Erstellung für Spiele, das Metaverse und das Produktdesign deutlich beschleunigen.

- Integration neuronaler Strahlungsfelder (NeRFs): Ein ebenso vielversprechendes Forschungsfeld ist die Anwendung neuronaler Strahlungsfelder zur 3D-Szenenerfassung. NeRFs nutzen KI, um fotorealistische 3D-Umgebungen aus wenigen 2D-Bildern oder einem kurzen Videoclip zu erstellen. Für den Markt für 3D-Animationssoftware bietet sich die Chance, Tools zu entwickeln, die NeRF-Daten importieren, bearbeiten und rendern können. Dadurch können Kreative mit einem Bruchteil des bisherigen Aufwands unvergleichliche digitale Zwillinge, hyperrealistische E-Commerce-Visualisierungen und nahtlose VFX-Aufnahmen erstellen.

Der Aufbau persistenter digitaler Welten treibt die Nachfrage nach interoperablen 3D-Assets an

Eine neue digitale Ära entsteht und schafft einen dringenden und spezialisierten Bedarf im Markt für 3D-Animationssoftware. Wir erleben den Aufstieg einer starken Kreativwirtschaft, in der Software es Nutzern ermöglicht, persistente, gemeinsame Welten zu erschaffen. Plattformen wie Roblox sind Vorreiter und schütteten allein im Jahr 2024 beeindruckende 741 Millionen US-Dollar an ihre Community aus. Diese Entwickler wiederum schufen über 7 Millionen neue Erlebnisse, die andere erkunden können. Der Wert dieser virtuellen Welten ist greifbar: Mehr als 150.000 virtuelle Grundstücke wurden auf den großen Plattformen verkauft. Diese Entwicklung zieht hochkarätige Talente an, wie die Zahl der aktiven Entwickler auf NVIDIAs Omniverse-Plattform zeigt, die die 400.000er-Marke überschritten hat. Marken beobachten diese Entwicklung nicht nur, sondern beteiligen sich aktiv: Sie starten über 1.200 einzigartige Markenaktivierungen, um die Nutzer dort zu erreichen, wo sie sich digital aufhalten.

Diese Kreativitätsexplosion basiert auf Software, die Zusammenarbeit und offene Standards unterstützt. Das Streben nach Interoperabilität ist unübersehbar: Über 350 führende Unternehmen des 3D-Animationssoftware-Marktes trugen 2025 zur Entwicklung des OpenUSD-Frameworks bei. Digitale Identität und Selbstausdruck sind Eckpfeiler dieser Welten und trieben 2024 den Verkauf von über 2,5 Millionen einzigartigen virtuellen Kleidungsstücken an. Auch die Unterhaltungsbranche hat hier ein neues Zuhause gefunden: Über 400 große virtuelle Konzerte lockten Millionen von Besuchern an. All diese Aktivitäten beflügeln einen florierenden Markt für virtuelle Güter, dessen Transaktionsvolumen 2025 voraussichtlich 1,8 Milliarden US-Dollar erreichen wird. Letztendlich dreht sich alles um den Einzelnen: Über 1,5 Millionen einzigartige, interoperable Avatare wurden erstellt, um sich in dieser entstehenden digitalen Landschaft zu bewegen.

Hyperrealistische Simulation für KI-Training definiert die Anforderungen an Industriesoftware neu

Neben dem Unterhaltungsbereich entsteht im Bereich autonomer Systeme ein entscheidender Bedarf, der den Markt für 3D-Animationssoftware in neue Gefilde führt. Die KI, die selbstfahrende Autos und fortschrittliche Robotik antreibt, lernt in virtuellen Welten und benötigt fotorealistische, physikbasierte Simulationen. Der Umfang dieses digitalen Trainings ist immens: Entwickler autonomer Fahrzeuge wie Waymo haben 2024 gemeinsam über 30 Milliarden simulierte Meilen zurückgelegt. Um diesen Bedarf zu decken, können Plattformen wie NVIDIAs DRIVE Sim mittlerweile 100.000 einzigartige Verkehrsszenarien pro Stunde generieren. Die Investitionen sind enorm: Das US-Verteidigungsministerium stellte 2024 850 Millionen US-Dollar für militärische Trainingssimulationen bereit. Dies hat einen enormen Bedarf an Fachkräften geschaffen; 2025 wurden über 8.000 neue Stellen für Simulationsingenieure ausgeschrieben.

Diese virtuellen Trainingsgelände erfordern Software mit höchster Präzision und umfassendem Datenmanagement. Sie sind nicht nur visuell komplex, sondern auch datenreich: Allein ein Unternehmen für autonome Fahrzeuge generierte 2024 über 40 Petabyte an Simulationsdaten. Die Anwendungsbereiche von 3D-Animationssoftware wachsen rasant. Bis 2025 werden über 30 Großstädte weltweit digitale Zwillinge in Auftrag geben, um Verkehr und Notfalleinsätze zu simulieren. Die Genauigkeit ist unerlässlich, denn führende Robotikunternehmen fordern 2024 Simulationen mit einer Abweichung von nur zwei Millimetern von der Realität. In der Fertigungsindustrie wurden 2025 über 500.000 Fabriklayouts simuliert, um Roboter-Workflows zu optimieren. Auch die Luft- und Raumfahrtindustrie ist stark darauf angewiesen und erstellt über 200.000 Flugsimulationsvariablen. Dies beweist, dass der Bedarf an verifizierbarer, datenbasierter Wahrheit besteht.

Segmentanalyse

Cloudbasierte Lösungen treiben eine Revolution in der Animationsbranche voran

Die Verlagerung hin zu cloudbasierten Lösungen hat den Markt für 3D-Animationssoftware grundlegend verändert. Cloud-Lösungen halten mittlerweile mit 66,5 % den größten Marktanteil. Diese Dominanz ist eine direkte Reaktion auf den Bedarf der Branche an mehr Flexibilität und ortsunabhängiger Zusammenarbeit – ein Trend, der durch die globale Pandemie massiv beschleunigt wurde. Da 2025 bereits 63 % der Unternehmen in hybriden oder vollständig ortsunabhängigen Modellen arbeiten werden, ist die Cloud-Infrastruktur zum Rückgrat moderner Produktionsprozesse geworden. Künstler und Regisseure können dadurch nahtlos und in Echtzeit über Kontinente hinweg zusammenarbeiten. Die Cloud hat sich somit von einer reinen Komfortfunktion zu einem unverzichtbaren Werkzeug für die Aufrechterhaltung des Geschäftsbetriebs und den Zugriff auf einen globalen Talentpool entwickelt.

Diese operativen Vorteile werden durch erhebliche finanzielle Einsparungen ergänzt und festigen die führende Position der Cloud im Markt für 3D-Animationssoftware weiter. So werden beispielsweise cloudbasierte generative KI-Tools die Produktionskosten voraussichtlich um bemerkenswerte 30 % senken, während Echtzeit-Rendering-Technologien die Produktionszeiten von Animationen um bis zu 40 % verkürzen können. Unterstrichen wird dieser Trend durch die Investitionen in Cloud-Rendering-Lösungen, die 2024 um über 38 % gestiegen sind. Die Anzahl der in der Cloud gerenderten VFX-Projekte wuchs von 15.000 im Jahr 2023 auf 28.000 im Jahr 2024 und wird Prognosen zufolge bis 2032 die Marke von 75.000 überschreiten. Dadurch wird der Zugang zu leistungsstarken Rechenressourcen für Studios jeder Größe demokratisiert.

- Zwischen 2023 und 2024 wurden weltweit über 40 neue VFX-Studios gegründet, von denen viele von Anfang an auf Cloud-native Arbeitsabläufe setzten.

- Im Rahmen des Digital Entertainment Act 2024 in den USA wurden 350 Millionen US-Dollar an Bundesmitteln für cloudbasierte VFX-Innovationszentren bereitgestellt.

- Die weltweiten Investitionen in den Ausbau der VFX-Infrastruktur überstiegen in den Jahren 2023 und 2024 6,8 Milliarden US-Dollar, wobei ein großer Teil in Cloud-Kapazitäten floss.

3D-Modellierungstechnologie prägt die Zukunft der digitalen Inhaltserstellung

Die 3D-Modellierungstechnologie ist das Fundament der Branche und erzielt mit 30,4 % den größten Umsatzanteil. Ihre führende Position beruht auf ihrer grundlegenden Rolle bei der Erstellung aller digitalen Assets, Charaktere und Umgebungen moderner Animationsinhalte. Das ständige Streben nach Fotorealismus und immersiven Erlebnissen in Filmen, Videospielen und Virtual Reality treibt den Bedarf an immer ausgefeilteren 3D-Modellierungswerkzeugen kontinuierlich voran. Die Integration künstlicher Intelligenz verstärkt diesen Effekt, da KI-gestützte Funktionen komplexe Prozesse automatisieren und kreative Arbeitsabläufe beschleunigen. Investitionen in 8K-Rendering und Partikeldetails sind daher mittlerweile Standard und unterstreichen die entscheidende Bedeutung fortschrittlicher 3D-Modellierung im Markt für 3D-Animationssoftware.

Darüber hinaus breitet sich die Anwendung von 3D-Modellierung rasant in aufstrebende Branchen aus und sichert sich so ihre Marktführerschaft. Der Markt für Augmented und Virtual Reality, der Prognosen zufolge 2025 ein Volumen von 46 Milliarden US-Dollar erreichen wird, stützt sich maßgeblich auf 3D-Animationen für die Gestaltung interaktiver Welten. Im Gaming-Bereich wird der Markt für 3D-Game-Art-Dienstleistungen bis 2025 voraussichtlich rund 8,5 Milliarden US-Dollar erreichen. Ein riesiges globales Netzwerk von 3,2 Milliarden Spielern interagiert mit diesen detailgetreu modellierten Umgebungen, unterstützt von einem 3D-Gaming-Technologiemarkt, der 2024 einen Wert von über 34,5 Milliarden US-Dollar erreichen wird. Die Entwicklung des Marktes für 3D-Animationssoftware ist daher direkt mit den Innovationen im Bereich der 3D-Modellierung verknüpft.

- Die weltweiten Konsumausgaben für VR- und AR-Technologien werden bis Ende 2024 voraussichtlich 72,8 Milliarden US-Dollar übersteigen.

- Die gesamte Videospielindustrie wird im Jahr 2025 voraussichtlich einen schwindelerregenden Wert von rund 281,77 Milliarden US-Dollar erreichen.

- Bis 2037 wird der Markt für 3D-Gaming-Technologie voraussichtlich Umsätze von über 237,56 Milliarden US-Dollar generieren.

Die Explosion animierter Inhalte festigt die Führungsrolle von Animationen im Softwarebereich

Die Animationsbranche ist mit einem Marktanteil von 42,3 % der größte Abnehmer von 3D-Animationssoftware. Diese führende Position verdankt sie der enormen weltweiten Nachfrage nach Animationsinhalten, insbesondere auf Streaming-Plattformen. Im Jahr 2024 erreichte die Animationsserie „Bluey“ auf Disney+ beeindruckende 55,62 Milliarden Minuten Wiedergabezeit, während „Vaiana“ mit 13,03 Milliarden Minuten die Liste der Animationsfilme anführte. Die zehn erfolgreichsten Animationsfilme auf diesen Plattformen erzielten zusammen Milliarden von Wiedergabeminuten und schufen so eine unstillbare Nachfrage nach neuen Produktionen. Diese hohen Konsumraten beflügeln direkt das Wachstum und die Innovation im Markt für 3D-Animationssoftware, da die Studios um die Gunst des Publikums wetteifern.

Der immense finanzielle Erfolg von Animationsfilmen an den Kinokassen untermauert die Dominanz dieses Genres. Im Jahr 2025 brach der chinesische Animationsfilm „Ne Zha 2“ alle Rekorde und wurde mit einem weltweiten Einspielergebnis von 2,2 Milliarden US-Dollar zum erfolgreichsten Animationsfilm aller Zeiten. Auch „Alles steht Kopf 2“ spielte weltweit fast 1,7 Milliarden US-Dollar ein und demonstrierte damit die enorme kommerzielle Anziehungskraft von Animationsgeschichten. Selbst Realverfilmungen wie „Lilo & Stitch“, die stark auf 3D-Animation setzen, erzielten monumentale Erfolge und spielten allein in China 481,8 Millionen US-Dollar ein, womit der Film 2025 zum erfolgreichsten Sommerfilm avancierte. Diese anhaltende Rentabilität sichert eine robuste und kontinuierliche Nachfrage nach der Software, die diese Kreationen zum Leben erweckt.

- Im Jahr 2024 erreichten „Family Guy“ und „Bob’s Burgers“ auf Hulu ebenfalls ein riesiges Publikum mit 42,44 Milliarden bzw. 36,80 Milliarden Minuten Sehdauer.

- Die fotorealistische 3D-Animation der Realverfilmung „Der König der Löwen“ (2019) trug dazu bei, dass der Film weltweit 1,65 Milliarden US-Dollar einspielte.

- Als Beweis für die Stärke von Animationsfilmreihen spielte „Die Eiskönigin 2“ weltweit beeindruckende 1,45 Milliarden US-Dollar an den Kinokassen ein.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Die kreativen Anforderungen der Medien- und Unterhaltungsbranche treiben das Wachstum von Animationssoftware voran

Die Medien- und Unterhaltungsbranche ist mit einem Marktanteil von 40,4 % der größte Endnutzer von 3D-Animationssoftware. Ihre Dominanz ist eine direkte Folge der starken Abhängigkeit des Sektors von visuellen Effekten (VFX) und computergenerierten Bildern (CGI) zur Produktion ansprechender Inhalte für Film, Fernsehen und Videospiele. Allein im Jahr 2024 integrierten über 1.200 große Film- und Serienproduktionen VFX, wobei spezialisierte Software 80 % aller erstellten Effekte verarbeitete. Dieser umfassende Einsatz wird durch enorme finanzielle Investitionen gestützt, darunter weltweite Ausgaben von 120 Milliarden US-Dollar für die Produktion von Streaming-Inhalten im Jahr 2024, wovon ein Großteil in Projekte mit hohem 3D-Animationsanteil fließt.

Die Videospielbranche ist ein besonders starker Motor für den Markt für 3D-Animationssoftware. Die Brancheneinnahmen erreichten 2023 184 Milliarden US-Dollar und werden Prognosen zufolge 2024 unglaubliche 455 Milliarden US-Dollar erreichen. Allein der mobile Gaming-Sektor wird voraussichtlich über 98,7 Milliarden US-Dollar beitragen. Gleichzeitig treiben Streaming-Giganten die Nachfrage durch massive Investitionen in Inhalte an. Die sechs größten globalen Content-Anbieter, darunter Disney und Netflix, investierten 2024 zusammen 126 Milliarden US-Dollar in Inhalte. Ein erheblicher Teil dieser Investitionen fließt in Animationsfilme und aufwändige VFX-Serien, wodurch die Unterhaltungsindustrie zum Haupttreiber für Softwareinnovationen und deren Verbreitung wird.

- Der US-Markt für VFX-Software allein wurde im Jahr 2024 auf beachtliche 975 Millionen US-Dollar geschätzt.

- Disneys geschätztes Content-Budget für 2024 beläuft sich auf gewaltige 35,8 Milliarden US-Dollar.

- Netflix plant, sein Budget für Inhalte im Jahr 2025 zu erhöhen und damit auf den Ausgaben von 16 Milliarden US-Dollar im Jahr 2024 aufzubauen.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Nordamerika dominiert den globalen Animationsmarkt durch Produktions- und Technologieinvestitionen

Nordamerika ist mit einem Marktanteil von über 38,20 % führend auf dem globalen Markt für 3D-Animationssoftware. Diese Dominanz basiert auf einer massiven Content-Produktion und hohen Investitionen in Technologie. In den USA ist der Film- und Unterhaltungssektor weiterhin ein Haupttreiber: Die US-Kinoeinnahmen für Animationsfilme überstiegen 2024 die Marke von 1,5 Milliarden US-Dollar. Das Talentpotenzial ist stark: Über 12.000 Studierende schlossen 2024 ihr Studium in animationsbezogenen Studiengängen in den USA ab. Darüber hinaus bietet die Animations- und VFX-Branche in Kalifornien mehr als 75.000 Arbeitsplätze. Kanada ergänzt dies mit starker staatlicher Förderung und stellt dem Animationssektor 2024 über 200 Millionen US-Dollar an Steuervergünstigungen von Bund und Ländern zur Verfügung.

Die führende Rolle der Region auf dem globalen Markt für 3D-Animationssoftware basiert auch auf ihrer Bedeutung als Innovationszentrum. US-amerikanische Risikokapitalgeber investierten 2024 über 950 Millionen US-Dollar in Startups, die KI-gestützte 3D-Tools entwickelten. Das US-Verteidigungsministerium vergab Aufträge im Wert von 1,2 Milliarden US-Dollar für fortschrittliche Simulations- und Trainingssoftware. Im Industriesektor initiierten US-amerikanische Fertigungsunternehmen 2025 mehr als 4.000 Projekte zur Erstellung digitaler Zwillinge. Auch die kanadische Spieleindustrie leistet einen bedeutenden Beitrag und beschäftigt über 35.000 Fachkräfte. Darüber hinaus nutzten 2024 in den USA mehr als 500 Spielfilme und Serien virtuelle Produktionsabläufe. Das Durchschnittsgehalt eines Senior 3D Artists in den wichtigsten US-amerikanischen Technologiezentren erreichte 2025 135.000 US-Dollar und zog damit internationale Top-Talente an.

Asien-Pazifik entwickelt sich zu einem globalen Zentrum für Content-Produktion und Gaming

Der asiatisch-pazifische Markt für 3D-Animationssoftware ist dynamisch und wird von seinen riesigen Konsumentenmärkten und seiner beispiellosen Produktionskapazität angetrieben. Japans Anime-Industrie produzierte 2024 über 300 neue Fernsehserien und Filme und beflügelte damit die weltweite Nachfrage. Südkoreas Gaming-Sektor setzt seinen Aufstieg fort: Die fünf größten Spieleentwickler des Landes brachten 2024 über 40 neue Titel für den globalen Markt heraus. Indien hat seine Position als führendes Outsourcing-Zentrum gefestigt; indische VFX- und Animationsstudios sicherten sich Aufträge für über 150 internationale Projekte.

Chinas heimischer Markt für 3D-Animationssoftware boomt ebenfalls: Die zehn erfolgreichsten Animationsfilme des Jahres 2024 beschäftigten zusammen über 20.000 Animatoren. Die chinesische Regierung förderte das Wachstum zusätzlich durch Investitionen in Höhe von 3 Milliarden US-Dollar in ihr nationales Metaverse und Initiativen für digitale Inhalte im Jahr 2025. Gleichzeitig stellte das südkoreanische Kulturministerium Zuschüsse in Höhe von insgesamt 75 Millionen US-Dollar zur Unterstützung unabhängiger Spieleentwickler bereit.

Europa ist führend in künstlerischer Animation und spezialisierten industriellen Simulationsanwendungen

Der europäische Markt für 3D-Animationssoftware zeichnet sich durch starke staatliche Förderung der Kreativwirtschaft und die tiefe Integration von 3D-Simulationen in die fortgeschrittenen Fertigungssektoren aus. Die britische Animationsbranche profitierte 2024 von Steuererleichterungen in Höhe von über 250 Millionen US-Dollar, wodurch mehr als 60 neue Animationsproduktionen ermöglicht wurden. Frankreich bleibt ein kulturelles Zentrum: Das Internationale Animationsfilmfestival Annecy präsentierte 2024 über 500 einzigartige Animationsprojekte. Die französische Regierung stellte zudem Subventionen in Höhe von 90 Millionen US-Dollar für die Videospielentwicklung bereit. Deutschlands weltweit führende Automobilindustrie ist ein wichtiger Wachstumstreiber. Die drei größten deutschen Automobilhersteller beschäftigten 2025 zusammen über 15.000 Simulationsingenieure. Die europäische Zusammenarbeit ist stark ausgeprägt: Über 80 internationale Koproduktionen wurden 2024 über den Förderfonds Eurimages finanziert. Auch die Gaming-Szene der Region boomt: Im selben Jahr wurden EU-weit über 1.200 neue Spieleentwicklungsstudios gegründet.

Aktuelle Entwicklungen auf dem Markt für 3D-Animationssoftware

- Luma AI sammelt 43 Millionen US-Dollar ein (Juni 2024): Das Unternehmen für generative KI sicherte sich eine Series-B-Finanzierung, um sein Text-zu-3D-Modell Genie weiterzuentwickeln und die 3D-Erstellung zugänglicher zu machen.

- Autodesk übernimmt Wonder Dynamics (Mai 2024): Autodesk hat das KI-gestützte Animations-Startup übernommen, um dessen Wonder Studio, das VFX und Charakteranimationen automatisiert, in seine Software-Suite zu integrieren.

- Leonardo.Ai sammelt 47 Millionen US-Dollar ein (November 2024): Die generative KI-Content-Plattform sicherte sich neue Finanzmittel, um ihr Toolset zu erweitern, das unter anderem Bild- und 3D-Texturgenerierungsfunktionen umfasst.

- Move AI sammelt 10 Millionen US-Dollar ein (Oktober 2024): Das KI-basierte Motion-Capture-Startup, das markerloses Motion-Capture aus Videos ermöglicht, sicherte sich eine Series-A-Finanzierung, um sein Angebot für Unternehmen und Kreative auszubauen.

Führende Anbieter auf dem Markt für 3D-Animationssoftware

- SideFX

- The Foundry Visionmongers Ltd

- Qualcomm Technologies, Inc.

- pmdtechnologies ag

- Autodesk Inc.

- AutoDesSys, Inc

- Corel Corporation

- EIAS3D

- MAXON COMPUTER GMBH

- Adobe

- NewTek, Inc.

- NVIDIA Corporation

- 3Corus Entertainment Inc.

- Weitere prominente Spieler

Segmentübersicht des globalen Marktes für 3D-Animationssoftware

Durch Bereitstellung

- Vor Ort

- Cloud-basiert

Durch Technologie

- 3D-Modellierung

- Motion Graphics

- 3D-Rendering

- Visuelle Effekte

- Andere

Durch Bewerbung

- Animationsfeld

- Medienfeld

- Bauwesen

- Andere

Von Endnutzern

- Medien & Unterhaltung

- Bauwesen & Architektur

- Gesundheitswesen & Biowissenschaften

- Mode & Textilien

- Bildung und Forschung

- Andere

Nach Region

- Nordamerika

- UNS

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Restliches Südamerika

- Europa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Polen

- Russland

- Restliches Europa

- Naher Osten und Afrika (MEA)

- VAE

- Saudi-Arabien

- Südafrika

- Rest von MEA

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- ASEAN

- Übriges Asien-Pazifik

BERICHTSUMFANG

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2024 | 19,06 Milliarden US-Dollar |

| Erwartete Einnahmen im Jahr 2033 | 53,28 Milliarden US-Dollar |

| Historische Daten | 2020-2023 |

| Basisjahr | 2024 |

| Prognosezeitraum | 2025-2033 |

| Einheit | Wert (Mrd. USD) |

| CAGR | 12.1% |

| Abgedeckte Segmente | Nach Bereitstellung, Technologie, Anwendung, Endnutzern, Region |

| Wichtige Unternehmen | SideFX, The Foundry Visionmongers Ltd, Qualcomm Technologies, Inc., pmdtechnologies ag, Autodesk Inc., AutoDesSys, Inc., Corel Corporation, EIAS3D, MAXON COMPUTER GMBH, Adobe, NewTek, Inc., NVIDIA Corporation, 3Corus Entertainment Inc., Weitere namhafte Akteure |

| Anpassungsumfang | Erhalten Sie Ihren individuell angepassten Bericht nach Ihren Wünschen. Fragen Sie nach individuellen Anpassungen. |

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |