Marktübersicht

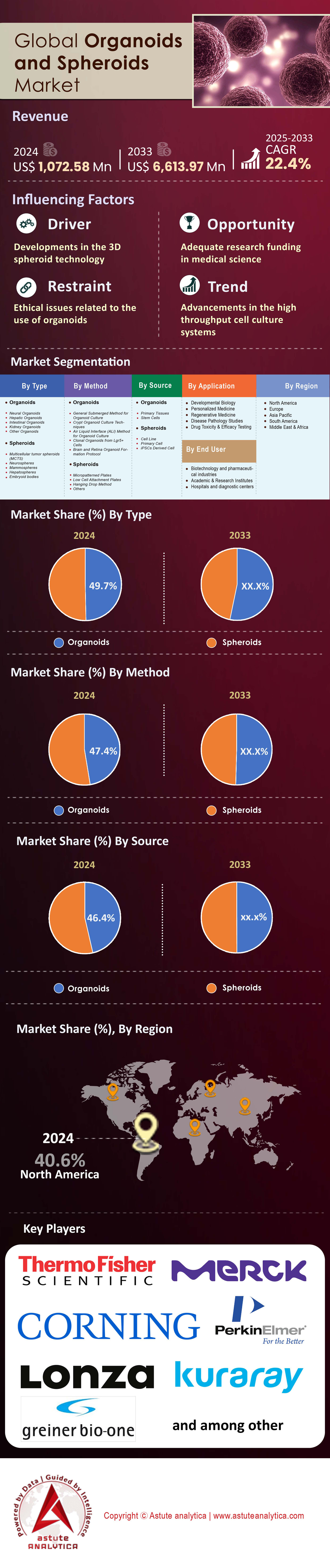

Der Markt für Organoide und Sphäroide hatte im Jahr 2024 einen Wert von 1.072,58 Millionen US-Dollar und soll bis 2033 einen Wert von 6.613,97 Millionen US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,4 % im Prognosezeitraum 2025-2033 entspricht.

Wichtigste Erkenntnisse, die den Markt prägen

- Nach Produkttyp betrachtet, dürfte das Segment der Organoide den Markt dominieren und voraussichtlich über 53 % des Umsatzes generieren.

- Nach Anwendungsgebieten dürfte das Segment Entwicklungsbiologie den Markt dominieren und einen bedeutenden Marktanteil von 32,1 % erreichen.

- Im Hinblick auf die Endverbraucher dürfte der Sektor der Pharma- und Biotechnologiebranche seine Vormachtstellung auf dem Markt für Organoide und Sphäroide behaupten und voraussichtlich über 47,4 % des Umsatzanteils erzielen.

- Nordamerika wird mit einem Marktanteil von über 40,60 % weiterhin ein wichtiger Akteur auf dem Markt bleiben.

- Der Markt für Organoide und Sphäroide wird bis 2033 voraussichtlich ein Volumen von 6.613,97 US-Dollar erreichen.

Ein wesentlicher Treiber der aktuellen Aktivitäten ist der greifbare Erfolg in klinischen Anwendungen in der Onkologie. Die Möglichkeit, aus 135 Proben 108 patienteneigene Organoide zu gewinnen und innerhalb von sieben Tagen Ergebnisse zur Arzneimittelempfindlichkeit zu erhalten, schafft eine direkte klinische Nachfrage. Darüber hinaus setzen Krankenhäuser und Forschungszentren diese Modelle zunehmend ein, da in den USA derzeit 22 klinische Studien mit Organoiden zur Steuerung der Krebstherapie laufen. Die Möglichkeit, 1.200 Medikamente an patienteneigenen Organoiden (PDOs) von Pankreaskrebs zu testen, verdeutlicht das enorme Potenzial dieser Forschung für Pharmaunternehmen, die bestehende Therapien umwidmen oder Patientenpopulationen für Studien stratifizieren möchten.

Die Nachfrage wird auch durch die Industrialisierung von Forschungs- und Entwicklungsprozessen geprägt. Eine automatisierte Plattform, die 15.000 Sphäroide pro Tag zu Kosten von nur 2 CHF pro Test analysieren kann, macht groß angelegte Screenings für die Industrie wirtschaftlich rentabel. Diese operative Effizienz wird durch den Aufbau robuster Biobanken ergänzt, wie beispielsweise der Human Cancer Models Initiative mit ihrem Portfolio von über 200 Organoidmodellen. Die Übernahme eines Unternehmens mit 70 validierten Organoidmodellen durch die Merck KGaA unterstreicht zudem den hohen Stellenwert etablierter, gut charakterisierter 3D-Modellbibliotheken.

Ein klarer regulatorischer und finanzieller Rückenwind stärkt die Nachfrage im Markt für Organoide und Sphäroide. Die Einreichung von mindestens 15 neuen Arzneimittelanträgen bei der FDA mit Organoiddaten unterstreicht die wachsende Akzeptanz seitens der Zulassungsbehörden. Dieser Wandel wird durch erhebliche Fördermittel unterstützt, darunter eine Zuweisung von 15 Millionen Euro durch den Europäischen Forschungsrat zur Ablösung von Tiermodellen und eine private Investition von 10 Millionen US-Dollar in die Organoidplattform von Sinai Health. Diese finanziellen Zusagen gewährleisten die notwendige Stabilität und die Ressourcen für langfristige Forschungs- und Vermarktungsbemühungen.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Neue Chancen eröffnen neue Wege für Marktexpansion und Wachstum

- Der Markt für Organoide und Sphäroide expandiert in die Bereiche Kosmetik und Chemikaliensicherheitsprüfung: Angesichts verschärfter Vorschriften für Tierversuche setzen Unternehmen verstärkt auf 3D-Haut- und Augenorganoidmodelle. So plant beispielsweise L’Oréal im Rahmen einer Initiative ab 2024, die Produktion von Hautorganoiden jährlich auf 100.000 Einheiten für toxikologische Untersuchungen zu steigern. Darüber hinaus hat die US-Umweltschutzbehörde (EPA) für 2025 einen Plan zur Zulassung von fünf spezifischen organoidbasierten Testverfahren als valide Alternativen für industrielle Chemikaliensicherheitsbewertungen vorgestellt. Dadurch entsteht ein neuer, regulierter Markt für diese fortschrittlichen Modelle.

- Im Bereich der Organoidintelligenz bzw. des Biocomputings eröffnet sich eine zukunftsweisende Möglichkeit: Forschungsteams nutzen die Rechenleistung von Gehirnorganoiden. 2024 erhielt ein Projekt der Johns Hopkins University eine Anschubfinanzierung von 500.000 US-Dollar, um einen Biocomputer mit 10.000 vernetzten Gehirnorganoiden zu entwickeln. Anfang 2025 demonstrierten Forscher der University of Sussex, dass ein einzelnes Gehirnsphäroid einen fünfgelenkigen Roboterarm steuern kann und damit das Potenzial für die Entwicklung lebender Prozessoren aufzeigt. Ein Konsortium aus acht europäischen Laboren wurde 2025 gegründet, um Protokolle für diese Biocomputing-Plattformen zu standardisieren.

Industrielle Skalierung und Automatisierung beschleunigen die marktweite kommerzielle Einführung

Der Markt für Organoide und Sphäroide entwickelt sich rasant in Richtung industrieller Produktion. Ein wesentlicher Treiber ist die Entwicklung fortschrittlicher Bioreaktoren; so ermöglicht beispielsweise ein 2024 eingeführtes System die Kultivierung von über 5.000 einheitlichen Sphäroiden in einem einzigen 500-ml-Gefäß. Auch die Automatisierung spielt eine entscheidende Rolle: Eine neue Roboterplattform, die 2025 vorgestellt wurde, kann 75 einzelne Mikrotiterplatten vollautomatisch verarbeiten. Dieses Streben nach Skalierung wird durch erhebliche Unternehmensinvestitionen unterstützt, darunter die 2024 angekündigte Erweiterung einer GMP-zertifizierten Organoid-Produktionsanlage in Massachusetts um 25 Millionen US-Dollar.

Die Standardisierung hält mit dem Wachstum Schritt und festigt die Nachfrage nach reproduzierbaren, hochwertigen Modellen. 2024 veröffentlichte die ATCC 15 neue, authentifizierte und für Organoide qualifizierte Zelllinien, die als Branchenstandards dienen sollen. Auch das US-Patentamt verzeichnete einen starken Anstieg der Anmeldungen: Allein im Jahr 2024 wurden über 80 neue Patente für Organoid-Herstellungsverfahren eingereicht. Auftragsforschungsinstitute (CROs) erweitern ihr Angebot; mindestens zwölf große CROs bieten mittlerweile Organoid-Screening-Dienstleistungen nach GMP-Standard an. Diese Entwicklungen, von der Bioreaktorkapazität bis hin zu neuen Qualitätskontrollstandards, machen Organoide zu einer praktikablen und skalierbaren Lösung für kommerzielle Labore.

Komplexe Assembloide und Co-Kultursysteme ermöglichen tiefere biologische Einblicke

Die Nachfrage nach komplexeren Modellen, die die menschliche Physiologie besser nachbilden, steigt rasant. Das Gebiet der „Assembloide“ – der Fusion verschiedener Organoide – ist ein Schlüsselfeld; allein im Jahr 2024 wurden über 30 einzigartige Assembloidmodelle in der wissenschaftlichen Literatur beschrieben. Diese Modelle sind entscheidend für die Untersuchung der Kommunikation zwischen Organen. So beschrieb beispielsweise eine Studie aus dem Jahr 2025 erstmals die Kokultur von zwölf verschiedenen kommensalen Bakterienarten mit menschlichen Darmorganoiden und eröffnete damit neue Wege für die Mikrobiomforschung. Ebenso ermöglicht die Integration von bis zu fünf verschiedenen Immunzelltypen in Tumorsphäroide nun prädiktivere immunonkologische Studien.

Die Komplexität dieser fortschrittlichen Systeme nimmt rasant zu. Ein 2025 entwickeltes neues Hirnorganoidmodell integrierte erfolgreich 14 verschiedene neuronale Zelltypen und erreichte damit eine beispiellose biologische Genauigkeit. Auch die Lebensdauer dieser Modelle verlängert sich: Eine neue mikrofluidische Plattform konnte 2024 ein vaskularisiertes Leberorganoid über 90 Tage lang erhalten. Förderinstitutionen erkennen die Bedeutung dieser Arbeit an: So vergab das NIH 2024 drei Millionen US-Dollar an ein Konsortium aus sieben Laboren, das Multi-Organ-Systeme zur Erforschung von Virusinfektionen entwickelt. Dies treibt die Nachfrage nach diesen Forschungsinstrumenten der nächsten Generation auf dem Markt für Organoide und Sphäroide weiter an.

Segmentanalyse

Organoide stehen kurz davor, den Markt für Organoide und Sphäroide zu revolutionieren

Das Segment der Organoide dominiert den Markt für Organoide und Sphäroide und wird Prognosen zufolge über 53 % des Umsatzes generieren. Diese führende Position beruht auf der Fähigkeit der Organoide, die komplexe Struktur und Funktion menschlicher Organe präzise nachzubilden und damit eine höhere physiologische Relevanz als einfachere Modelle zu bieten. Ein wesentlicher Wachstumstreiber war der FDA Modernization Act 2.0, der 2022 in Kraft trat und den Einsatz tierversuchsfreier Modelle in präklinischen Studien fördert. Infolgedessen stieg die Zahl der klinischen Studien mit Organoidtechnologie bis Anfang 2024 auf 106, was ihre zunehmende Akzeptanz in der translationalen Forschung belegt. Die akademische und Forschungsgemeinschaft treibt diese Entwicklung voran: Die Zahl der Publikationen stieg von 6.222 zwischen 2009 und Mai 2024 auf 10.023 allein zwischen 2019 und 2023.

Umfangreiche staatliche und private Fördermittel unterstreichen das Potenzial dieses Forschungsbereichs. 2025 gründete das NIH das Standardized Organoid Modeling (SOM) Center und stellte ihm anfänglich 87 Millionen US-Dollar zur Verfügung, um reproduzierbare Modelle zu entwickeln. Weitere Investitionen im Jahr 2024 umfassen einen Zuschuss der US-amerikanischen National Science Foundation in Höhe von 14 Millionen US-Dollar für die Erforschung der Organoidintelligenz, eine Investition von 10 Millionen US-Dollar in die neue Organoid-Engineering-Plattform von Sinai Health sowie eine NIH-Förderung in Höhe von 7,5 Millionen US-Dollar für die Forschung an Immunorganoiden. Ein Spiegelbild dieser rasanten Expansion ist die Gründung von 60 neuen, auf Organoide spezialisierten Laboren weltweit allein im vergangenen Jahr.

- Organoide sind zur Selbstassemblierung und Selbstorganisation fähig und ahmen so die Organentwicklung in vivo nach.

- Sie können kryokonserviert und in Biobanken für Langzeitstudien und zukünftige Verwendung eingelagert werden.

- Patienteneigene Organoide behalten die genetischen und phänotypischen Merkmale der ursprünglichen Tumore bei.

Die Entwicklungsbiologie treibt Innovationen auf dem Markt für Organoide und Sphäroide voran

Das Segment Entwicklungsbiologie wird den Markt für Organoide und Sphäroide dominieren und einen bedeutenden Marktanteil von 32,1 % erreichen. Diese führende Position verdankt es den einzigartigen Einblicken, die diese 3D-Modelle in grundlegende biologische Prozesse wie Organogenese, Embryogenese und Gewebeentwicklung ermöglichen. Die Möglichkeit, diese komplexen Prozesse in Echtzeit in humanrelevanten Systemen zu visualisieren, ist ein Hauptgrund für ihre breite Anwendung. Dieses Segment blickt auf eine lange Geschichte zurück, die mit der erfolgreichen Kultivierung der ersten Darmorganoide im Jahr 2009 begann und den Grundstein für zukünftige Forschung legte. Eine wegweisende Veröffentlichung aus dem Jahr 2013 über Hirnorganoide beschleunigte die Entwicklung des Feldes zusätzlich und eröffnete neue Wege zum Verständnis der neuronalen Entwicklung.

Die Auswirkungen sind in verschiedenen Forschungsbereichen sichtbar, wobei Hirnorganoide die am häufigsten zitierte Art darstellen und damit ihren Wert für komplexe neurowissenschaftliche Studien unterstreichen. Technologische Innovationen treiben die Entwicklung stetig voran, wie die für 2024 geplante Entwicklung eines „Gehirn-auf-einem-Chip“-Systems mit im Labor gezüchtetem menschlichem Hirngewebe zeigt. Diese Modelle sind auch für vergleichende Studien unerlässlich und ermöglichen es Forschern, die Unterschiede zwischen der Entwicklung von Tieren und Menschen zu untersuchen. Massive Investitionen, wie die EU-Förderung von über 70 Millionen Euro für Organoid- und Organ-auf-einem-Chip-Projekte, treiben diese Forschung an. Mit weltweit über 2.000 laufenden Studien, von denen viele sich mit entwicklungsbiologischen Fragestellungen befassen, wird der Einfluss dieses Forschungsfelds weiter zunehmen.

- Modelle ermöglichen die Untersuchung der Abstammungsfestlegung und der zellulären Differenzierung.

- Forscher nutzen Darmorganoide, um komplexe Magen-Darm-Erkrankungen zu untersuchen.

- Organoidsysteme bieten eine robuste Plattform zur Modellierung der genetischen Vererbung.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Die Pharmaindustrie treibt ein beispielloses Wachstum im Markt für Organoide und Sphäroide voran

Die pharmazeutische und biotechnologische Industrie ist der Hauptabnehmer im Markt für Organoide und Sphäroide und wird voraussichtlich über 47,4 % des Umsatzes generieren. Diese Dominanz resultiert direkt aus dem dringenden Bedarf an prädiktiveren und humanrelevanteren präklinischen Modellen. Erschreckende 90 % der in Tiermodellen als sicher erscheinenden Medikamente erhalten letztendlich keine FDA-Zulassung. Dadurch entsteht eine enorme Effizienzlücke, die Organoide schließen können. Die Zulassungsbehörden erkennen dies und ändern ihre Haltung: Im April 2025 kündigte die FDA an, die Tierversuchspflicht für neue monoklonale Antikörpermedikamente abzuschaffen. Die Akzeptanz in der Industrie schreitet rasant voran: Über 500 Pharmaunternehmen integrieren die Organoidtechnologie bereits in ihre Forschungs- und Entwicklungsprozesse.

Dieser industrielle Wandel fördert ein dynamisches Ökosystem. Allein im Jahr 2024 wurden über 300 Kooperationen zwischen Pharmaunternehmen und spezialisierten Biotech-Startups geschlossen. Insgesamt investieren über 1.200 Biotech-Unternehmen aktiv in die Organoidforschung, und mehr als 200 bieten spezifische organoidbezogene Produkte und Dienstleistungen an. Die klinische Pipeline spiegelt diesen Trend wider: Organoidbasierte Forschung wird voraussichtlich in fast 400 anstehenden klinischen Studien eine Schlüsselrolle spielen. Um der steigenden Nachfrage gerecht zu werden, bauen Unternehmen wie Molecular Devices ihre Kapazitäten aus und eröffnen 2024 neue Anlagen zur Herstellung patienteneigener Organoide. Auftragsforschungsinstitute (CROs) wie Crown Bioscience haben Ende 2023 fortschrittliche Screening-Plattformen eingeführt. Auch die Startup-Szene boomt: Mittlerweile konzentrieren sich 100 Unternehmen auf Organoidforschungsmodelle.

- Organoide beschleunigen die präklinische Entwicklung und Validierung von onkologischen Arzneimitteln.

- Patientenbasierte Modelle ermöglichen personalisiertes Arzneimittel-Screening und Wirksamkeitstests.

- Die Technologie hilft dabei, die Toxizität von Medikamenten genauer vorherzusagen.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Nordamerika treibt globale Innovation mit dominanter Marktführerschaft voran

Nordamerika ist mit einem Marktanteil von über 40,6 % führend auf dem Markt für Organoide und Sphäroide. Diese Position basiert auf soliden Fördermitteln und einer fortschrittlichen Infrastruktur. Im Jahr 2024 förderte das US-amerikanische Nationale Krebsinstitut (NCI) 45 neue Forschungsprojekte, die sich speziell mit der Entwicklung patienteneigener Krebsorganoide befassten. Das Zentrum für Arzneimittelbewertung und -forschung (CDER) der FDA startete ebenfalls 2024 ein Pilotprogramm zur Qualifizierung von fünf verschiedenen Organ-on-a-Chip-Plattformen für die Zulassung. Darüber hinaus initiierten US-amerikanische Forschungseinrichtungen im Jahr 2024 28 neue klinische Studien, in denen Organoide zur Patientenstratifizierung eingesetzt werden. In Kanada stellten die Canadian Institutes of Health Research (CIHR) 15 Millionen CAD für ein neues nationales Netzwerk für regenerative Medizin bereit, das acht auf Organoide spezialisierte Forschungszentren umfasst.

Das regionale Wirtschaftsökosystem ist ebenso dynamisch. Im Jahr 2024 entstanden in Bostons Biotech-Zentrum sechs neue Startups, die sich auf organoidbasierte Wirkstoffforschung spezialisiert haben. Das US-Patent- und Markenamt (USPTO) erteilte im selben Jahr über 120 neue Patente im Bereich 3D-Zellkultur und Mikrofluidik. Bedeutende akademische Einrichtungen erweitern ihre Kapazitäten; so eröffnete die Stanford University 2025 eine neue, rund 1.860 Quadratmeter große Einrichtung für das Hochdurchsatz-Screening von Organoiden. Auf der Konferenz der Society for Laboratory Automation and Screening (SLAS) 2025 in Boston wurden über 50 Vorträge zur Organoid-Automatisierung gehalten, und das US-Verteidigungsministerium stellte 2024 sieben Millionen US-Dollar für die Entwicklung von Organoidmodellen für traumatische Hirnverletzungen bereit.

Europa fördert gemeinsame Forschung und regulatorische Fortschritte

Europas Marktposition zeichnet sich durch starke Kooperationsstrukturen und regulatorische Führungsrolle aus. Die Innovative Health Initiative (IHI), eine Partnerschaft zwischen der EU und der Industrie, stellte 2024 40 Millionen Euro für vier neue Projekte bereit, die die Verwendung von Organoiden in der Arzneimittelsicherheitsprüfung standardisieren sollen. In Großbritannien vergab der Medical Research Council (MRC) 2024 über 8 Millionen Pfund Sterling an Fördermitteln für die organoidbasierte Krankheitsmodellierung. Die deutsche Helmholtz-Gemeinschaft startete zudem ein neues Forschungsprogramm mit sechs spezialisierten Laboren zur Entwicklung von Multi-Organoid-Systemen. 2025 veröffentlichte die Europäische Arzneimittel-Agentur (EMA) ihren ersten Leitlinienentwurf zur Verwendung von Organoiddaten in Zulassungsanträgen und gab der Industrie damit einen klaren Weg vor.

Die Biotech-Zentren der Region sind Zentren intensiver Aktivität. Das Hubrecht-Institut in den Niederlanden, ein Pionier auf diesem Gebiet, schloss 2024 zehn neue kommerzielle Lizenzverträge für seine Organoid-Technologien ab. Die ETH Zürich in der Schweiz gründete drei neue Unternehmen, die sich auf Plattformen zur Sphäroidanalyse spezialisieren. Ein französisches Konsortium erhielt fünf Millionen Euro für den Aufbau der ersten groß angelegten europäischen Biobank für Organoide bei chronisch-entzündlichen Darmerkrankungen. Die jährliche Organoid-Konferenz in Cambridge, Großbritannien, verzeichnete 2024 über 400 Teilnehmer aus Industrie und Wissenschaft, und mindestens 20 europäische Auftragsforschungsinstitute (CROs) haben inzwischen die Zertifizierung für GLP-konforme Sphäroid-Assays erhalten.

Asien-Pazifik entwickelt sich zu einer Wachstums- und Investitionsmacht

Die Asien-Pazifik-Region entwickelt sich rasant zu einem wichtigen Zentrum für den Markt für Organoide und Sphäroide, angetrieben durch erhebliche staatliche Investitionen. Chinas aktualisierter 14. Fünfjahresplan für Biotechnologie aus dem Jahr 2024 sah 300 Millionen CNY für die Einrichtung von fünf nationalen Organoid-Forschungszentren vor. Die japanische Agentur für medizinische Forschung und Entwicklung (AMED) förderte 2025 15 neue Projekte zur Weiterentwicklung von iPSC-abgeleiteten Organoiden für die regenerative Medizin. Das südkoreanische Ministerium für Gesundheit und Soziales genehmigte 2024 außerdem acht neue klinische Studien mit Sphäroid-basierten Zelltherapien.

Investitionen dieser Art fördern ein dynamisches Wirtschaftsumfeld. In Singapur ging die Forschungsagentur A*STAR 2024 eine Partnerschaft mit vier multinationalen Pharmaunternehmen ein, um gemeinsam Leberorganoid-Toxizitätspanels zu entwickeln. In Indien stieg die Zahl der Patentanmeldungen für 3D-Zellkulturtechnologien zwischen 2023 und 2024 um 50 % auf über 60 neue Anmeldungen. Südkoreanische Biotech-Unternehmen brachten 2024 mindestens zehn neue kommerzielle Organoid-on-a-Chip-Produkte auf den Markt. Darüber hinaus wurde Anfang 2025 in Shanghai ein neuer, rund 9.300 Quadratmeter großer Biopark für regenerative Medizin eröffnet, in dem über 20 Unternehmen mit 3D-Zellmodellen arbeiten.

Führende Akteure auf dem globalen Markt für Organoide und Sphäroide

- 3D-Biomatrix

- 3D Biotek LLC

- AMS Biotechnology (Europe) Limited

- ATCC

- Cellesce Ltd

- Corning Incorporated

- Greiner Bio-One

- Hubrecht Organoid-Technologie (HUB)

- InSphero/Perkin Elmer

- Kuraray

- Lonza

- Merck KGaA

- Prellis Biologics

- STEMCELL Technologies Inc.

- Thermo Fisher Scientific, Inc.

- Weitere prominente Akteure.

Marktsegmentierungsübersicht:

Nach Typ

- Organoide

- Neuronale Organoide

- Leberorganoide

- Darmorganoide

- Nierenorganoide

- Andere Organoide

- Sphäroide

- Multizelluläre Tumorsphäroide (MCTS)

- Neurosphären

- Mammosphären

- Hepatosphären

- Embryoide Körper

Nach Methode

- Organoide

- Allgemeine Submersmethode für die Organoidkultur

- Techniken zur Kultur von Kryptenorganoiden

- Luft-Flüssigkeits-Grenzflächenmethode (ALI) für die Organoidkultur

- Klonale Organoide aus Lgr5+-Zellen

- Protokoll zur Bildung von Gehirn- und Netzhautorganoiden

- Sphäroide

- Mikrostrukturierte Platten

- Platten mit geringer Zelladhäsion

- Hängende-Fall-Methode

- Andere

Nach Quelle

- Organoide

- Primärgewebe

- Stammzellen

- Sphäroide

- Zelllinie

- Primärzelle

- iPSCs-abgeleitete Zellen

Durch Bewerbung

- Entwicklungsbiologie

- Personalisierte Medizin

- Regenerative Medizin

- Krankheitspathologie-Studien

- Arzneimitteltoxizitäts- und Wirksamkeitsprüfung

Vom Endbenutzer

- Biotechnologie- und Pharmaindustrie

- Akademische Institute und Forschungsinstitute

- Krankenhäuser und Diagnosezentren

Nach Region

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Westeuropa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Westeuropa

- Osteuropa

- Polen

- Russland

- Übriges Osteuropa

- Westeuropa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- Südkorea

- ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika (MEA)

- Saudi-Arabien

- Südafrika

- VAE

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

BERICHTSUMFANG

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2024 | 1.072,58 Millionen US-Dollar |

| Erwartete Einnahmen im Jahr 2033 | 6.613,97 Millionen US-Dollar |

| Historische Daten | 2020-2023 |

| Basisjahr | 2024 |

| Prognosezeitraum | 2025-2033 |

| Einheit | Wert (Mio. USD) |

| CAGR | 22.4% |

| Abgedeckte Segmente | Nach Typ, Methode, Quelle, Anwendung, Endbenutzer, Region |

| Wichtige Unternehmen | 3D BioMatrix, 3D Biotek LLC, AMS Biotechnology (Europe) Limited, ATCC, Cellesce Ltd, Corning Incorporated, Greiner Bio-One, Hubrecht Organoid Technology (HUB), InSphero/Perkin Elmer, Kuraray, Lonza, Merck KGaA, Prellis Biologics, STEMCELL Technologies Inc., Thermo Fisher Scientific, Inc., Weitere namhafte Akteure. |

| Anpassungsumfang | Erhalten Sie Ihren individuell angepassten Bericht nach Ihren Wünschen. Fragen Sie nach individuellen Anpassungen. |

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |