Globaler Markt für primäres Magnesium: Nach Form (kryptokristallin und makrokristallin); Verfahren (Taubenverfahren und elektrolytische Reduktion); Reinheitsgrad (99,9, 99,95, 99,98); Anwendung (Aluminiumlegierungen, Druckguss, Sphäroguss, chemische Anwendungen, Stahlentschwefelung, Metallreduktion, Sonstige); Endverbraucher (Automobilindustrie, Gesundheitswesen, Unterhaltungselektronik, Luft- und Raumfahrt, Bauwesen, Sonstige); Region – Marktgröße, Branchendynamik, Chancenanalyse und Prognose für 2024–2032

- Letzte Aktualisierung: 12. Februar 2024 | | Bericht-ID: AA1223690

Marktszenario

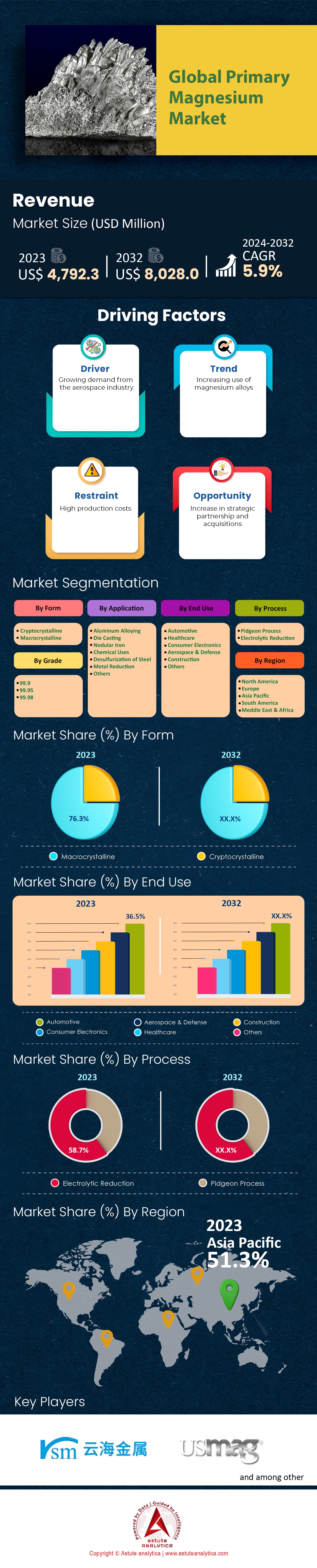

Der globale Markt für primäres Magnesium wurde im Jahr 2023 auf 4.792,3 Millionen US-Dollar geschätzt und wird voraussichtlich bis 2032 einen Marktwert von 8.028,0 Millionen US-Dollar übertreffen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,9 % im Prognosezeitraum 2024–2032 entspricht .

Der globale Markt für Primärmagnesium, der sich derzeit in einer Phase dynamischen Wachstums befindet, wird maßgeblich durch seine vielfältigen Anwendungen in verschiedenen Branchen beeinflusst. In der Automobilindustrie ist Magnesium ein Schlüsselelement für leichte und kraftstoffsparende Konstruktionen, insbesondere im boomenden Markt für Elektrofahrzeuge. Auch die Luft- und Raumfahrtindustrie nutzt die leichten und dennoch robusten Eigenschaften von Magnesium für Flugzeugkomponenten, während die Unterhaltungselektronikbranche auf Magnesium für robuste und leichte Gehäuse in Geräten wie Smartphones und Laptops setzt.

Die Dynamik der Lieferketten zeichnet jedoch ein komplexeres Bild. Der Markt, der von China dominiert wird und über 63 % der weltweiten Magnesiumproduktion ausmacht, ist anfällig für geopolitische Risiken und politische Kurswechsel. Im Jahr 2022 produzierte das Land mehr als 17 Millionen Tonnen Magnesium. Diese Konzentration birgt erhebliche Herausforderungen, wie die COVID-19-Pandemie zeigte, als Produktionsausfälle in China globale, magnesiumabhängige Industrien beeinträchtigten. Es werden Anstrengungen unternommen, die Lieferkette zu diversifizieren, und in anderen Regionen entstehen neue Abbau- und Verarbeitungsprojekte. Angesichts dieser Herausforderungen wächst das Interesse an der Erschließung alternativer Magnesiumquellen außerhalb Chinas. Dieses Interesse ist besonders stark in Regionen mit potenziellen Magnesiumreserven und solchen, die in nachhaltigere Produktionsmethoden investieren. Ziel dieser Bemühungen ist es, eine ausgewogenere und widerstandsfähigere Lieferkette zu schaffen, das Risiko von Lieferengpässen zu verringern und Umweltbelange zu berücksichtigen.

Die Lieferkettendynamik des globalen Primärmagnesiummarktes befindet sich somit an einem Wendepunkt. Der Primärmagnesiummarkt steht vor der doppelten Herausforderung einer zu starken Abhängigkeit von einer einzigen Quelle und dem Bedarf an nachhaltigeren Produktionsmethoden.

Die Investitionsmöglichkeiten im Magnesiummarkt entwickeln sich stetig weiter, angetrieben durch den Bedarf an diversifizierten Lieferketten und nachhaltigen Produktionsmethoden. Investoren zeigen zunehmendes Interesse an Regionen außerhalb Chinas, um die Risiken einer konzentrierten Lieferkette zu minimieren. Zudem steht das Bestreben nach einer umweltfreundlicheren Magnesiumproduktion im Einklang mit globalen Umweltauflagen und eröffnet neue Wege für innovative, nachhaltige Praktiken in der Branche. Diese Entwicklungen deuten auf einen Markt hin, der reif für strategische Investitionen ist, insbesondere in nachhaltige Produktionstechnologien und Initiativen zur Diversifizierung der Lieferkette.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Marktdynamik

Treiber: Energiespeicherung und Stabilität treiben die Nachfrage in der Automobilindustrie an

Der globale Markt für Primärmagnesium verzeichnet ein starkes Wachstum, vor allem getrieben durch die zunehmende Verwendung von Magnesium in der Automobilindustrie. Dieser Wandel wird durch das Bestreben nach leichteren Fahrzeugen zur Erfüllung strenger Emissionsnormen vorangetrieben. Magnesium, bekannt für sein hervorragendes Festigkeits-Gewichts-Verhältnis, gewinnt gegenüber traditionellen Werkstoffen wie Stahl und Aluminium immer mehr an Bedeutung. Der Einsatz von Magnesium in Automobilteilen wie Lenkrädern, Getrieben und Sitzgestellen belegt seine wachsende Beliebtheit. Große Automobilhersteller ersetzen Stahl und Aluminium aktiv durch Magnesium, um Gewicht zu reduzieren. Dieser Trend ist besonders in Regionen wie dem asiatisch-pazifischen Raum ausgeprägt, wo Entwicklungsländer verstärkt auf Leichtbaumaterialien setzen, um Leistung und Kraftstoffeffizienz sowohl im Automobil- als auch im Luftfahrtsektor zu verbessern.

Die Nachfrage der Luft- und Raumfahrtindustrie nach Magnesium, bedingt durch dessen geringes Gewicht und hohe Festigkeit, stärkt die Marktposition des Metalls zusätzlich. Die Branche setzt Magnesium zur Herstellung treibstoffsparender und leichterer Flugzeugkomponenten ein und demonstriert damit die breite Anwendbarkeit von Magnesium in verschiedenen Marktsegmenten. Diese zunehmende Bedeutung von Magnesium in wichtigen Industriezweigen unterstreicht seine entscheidende Rolle für das Marktwachstum und spiegelt einen bedeutenden Wandel hin zu effizienteren und nachhaltigeren Produktionsverfahren wider.

Trend: Fortschritte bei Luft- und Raumfahrt- sowie Militäranwendungen mit Magnesium

Jüngste Entwicklungen in der Luft- und Raumfahrt sowie im Militärsektor unterstreichen den Trend zu höherer Effizienz, Sicherheit und ökologischer Nachhaltigkeit, wobei Magnesium eine zentrale Rolle spielt. Das Engagement der Luft- und Raumfahrtindustrie für Nachhaltigkeit fördert die Anwendung von Verfahren zur Minimierung des CO₂-Fußabdrucks, darunter die Integration von Leichtbaumaterialien wie Magnesium. Dies steht im Einklang mit dem Branchenwandel hin zu elektrischen Antriebssystemen und Hybridmotoren, die Emissionen und Lärmbelastung reduzieren sollen. Darüber hinaus revolutioniert das Internet der Dinge (IoT) die Luft- und Raumfahrt, indem es die Ausstattung von Flugzeugen mit Sensoren und vernetzten Systemen ermöglicht – einem wichtigen Bestandteil des Magnesiummarktes. Diese Systeme erfassen Echtzeitdaten zu verschiedenen Parametern, die für die vorausschauende Wartung und die Steigerung der Betriebseffizienz unerlässlich sind. Der Einsatz von Magnesium in Strukturbauteilen ergänzt diesen technologischen Fortschritt, da sein geringes Gewicht zur allgemeinen Sicherheit und Effizienz des Flugzeugs beiträgt.

Künstliche Intelligenz (KI) ist eine weitere treibende Kraft in der Luft- und Raumfahrttechnik und verbessert autonome Abläufe sowie die Präzision von Flugsystemen. Die Rolle der KI bei der Analyse riesiger Datenmengen, die während Testflügen und Simulationen gesammelt werden, ist von unschätzbarem Wert. Die Integration von Magnesium in den Flugzeugbau eröffnet in Verbindung mit KI-gestützten Systemen Möglichkeiten zur Entwicklung effizienterer und sichererer Flugzeugkonstruktionen. Darüber hinaus revolutioniert die additive Fertigung, auch 3D-Druck genannt, die Luft- und Raumfahrtproduktion, indem sie die Herstellung komplexer, leichter Bauteile im Hauptmarkt für Magnesium ermöglicht. Die Kompatibilität von Magnesium mit 3D-Drucktechnologien bietet Potenzial zur weiteren Reduzierung von Gewicht und Treibstoffverbrauch von Luft- und Raumfahrtkomponenten und beschleunigt so die Konstruktions- und Entwicklungsprozesse.

Herausforderung: Schwachstellen in der Lieferkette könnten das Wachstum des Magnesiummarktes ankurbeln

Der Primärmarkt für Magnesium steht vor einer großen Herausforderung in Form von Schwachstellen in der Lieferkette. Diese Probleme sind komplex und drehen sich hauptsächlich um geringe Verfügbarkeit, steigende Produktionskosten und Umweltbedenken, insbesondere in China, dem dominierenden Magnesiumproduzenten. Chinas Magnesiumindustrie kämpft mit steigenden Kohlekosten, was zu einem starken Anstieg der Spotpreise geführt hat. Der signifikante Preisanstieg um 157 % zwischen September und Oktober eines vergangenen Jahres hat die Fragilität der Lieferkette deutlich gemacht, da China rund 65 % des weltweiten Magnesiumbedarfs deckt. Dieser Mangel hatte weitreichende Folgen für andere Branchen, wie beispielsweise Aluminiumhütten und Druckgießereien im Westen, und schürte die Sorge vor potenziell katastrophalen Auswirkungen auf die globalen Metallproduzenten.

Erschwerend hinzu kommen die strengen Umweltauflagen Chinas, die auf Klimaneutralität bis 2060 abzielen. Diese Auflagen verpflichten Magnesiumwerke zur Modernisierung ihrer Produktionsanlagen und zur Einführung umweltfreundlicherer Produktionsverfahren, was zukünftig zu höheren Produktionskosten führen wird. Obwohl im Vorfeld der Olympischen Winterspiele in China Bedenken hinsichtlich möglicher Werksschließungen bestanden, bestätigten die Produzenten auf dem chinesischen Primärmarkt für Magnesium in den Provinzen Shanxi und Shaanxi, dass sie ihre Produktion aufgrund dieser Umweltauflagen weder reduzieren noch den Betrieb einstellen würden. Ein weiterer Faktor, der zur Marktinstabilität beiträgt, ist Spekulation. Marktteilnehmer mit beträchtlichen Kapitalressourcen haben Magnesium gehortet und zu höheren Preisen verkauft, was zu weiteren Marktstörungen und Preisschwankungen geführt hat. Dieses spekulative Verhalten treibt nicht nur die Preise in die Höhe, sondern erschwert auch den regulären Marktteilnehmern den Zugang zum Markt und untergräbt somit dessen Stabilität.

Segmentanalyse

Nach Formular

Der globale Markt für primäres Magnesium wird, segmentiert nach Form, vom makrokristallinen Segment dominiert, das einen beeindruckenden Marktanteil von 76,3 % hält und in den kommenden Jahren voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,2 % . Mehrere Faktoren tragen zu dieser Dominanz und dem kontinuierlichen Wachstum bei. Makrokristallines Magnesium wird aufgrund seiner überlegenen Strukturintegrität und Reinheit bevorzugt. Diese Eigenschaften sind entscheidend für Anwendungen, bei denen Materialfestigkeit und Zuverlässigkeit von höchster Bedeutung sind, wie beispielsweise in der Luft- und Raumfahrt, der Automobilindustrie und im Militärbereich. Die hohe Nachfrage aus diesen Sektoren, die ständig nach leichten und dennoch hochfesten Werkstoffen suchen, trägt direkt zum Wachstum dieses Segments bei. Darüber hinaus wird makrokristallines Magnesium aufgrund seiner Kompatibilität und Wirksamkeit bei der Verbesserung der Legierungseigenschaften häufig in der Legierungsherstellung eingesetzt. Die steigende Nachfrage nach Magnesiumlegierungen in verschiedenen industriellen Anwendungen, darunter Elektronik und Bauwesen, festigt die Marktposition dieses Segments zusätzlich.

Technologische Fortschritte bei der Gewinnung und Verarbeitung von makrokristallinem Magnesium haben ebenfalls eine wichtige Rolle gespielt. Verbesserte Effizienz und Umweltverträglichkeit bei der Verarbeitung haben diese Form für Branchen, die Leistung und Nachhaltigkeit in Einklang bringen wollen, attraktiver gemacht.

Durch Prozess

Das Segment der elektrolytischen Reduktion dominiert den globalen Markt für primäres Magnesium mit einem Marktanteil von 58,7 %. Allerdings wird erwartet, dass das Pidgeon-Verfahren in den kommenden Jahren mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,5 % . Dieser Widerspruch zwischen dem aktuellen Marktanteil und den zukünftigen Wachstumsaussichten lässt sich auf mehrere Schlüsselfaktoren zurückführen.

Die Dominanz der elektrolytischen Reduktion beruht vor allem auf ihrer langen Tradition und der hohen Reinheit des so gewonnenen Magnesiums. Als eines der ältesten Verfahren zur Magnesiumgewinnung ist sie in verschiedenen Industriezweigen fest etabliert. Ihre weite Verbreitung wird durch die hohe Qualität des erzeugten Magnesiums begünstigt, die für Anwendungen mit hohen Anforderungen an hochwertiges Material, wie beispielsweise in der Luft- und Raumfahrt sowie der Elektronik, unerlässlich ist.

Umgekehrt wird das Wachstum des Pidgeon-Verfahrens im Primärmagnesiummarkt durch seine Kosteneffizienz und Skalierbarkeit angetrieben. Das ursprünglich in Kanada entwickelte Verfahren hat insbesondere in China aufgrund seiner geringeren Investitions- und Betriebskosten im Vergleich zu elektrolytischen Verfahren deutlich an Bedeutung gewonnen. Das Pidgeon-Verfahren ist weniger energieintensiv und für die Massenproduktion optimiert, was es in Regionen, in denen Kosteneffizienz Priorität hat, zunehmend beliebt macht. Darüber hinaus tragen kontinuierliche Verbesserungen der Umweltbilanz des Pidgeon-Verfahrens, wie beispielsweise die Reduzierung von Treibhausgasemissionen, zu seiner Attraktivität bei. Da sich die Industrie weltweit in Richtung nachhaltigerer Praktiken entwickelt, passt das Pidgeon-Verfahren gut zu diesem Wandel und trägt zu seiner erwarteten Wachstumsrate bei.

Nach Klassenstufe

Basierend auf dem Reinheitsgrad führt das Segment mit 99,95 % Reinheit den globalen Primärmagnesiummarkt mit einem Anteil von 42,0 % an. Die Dominanz dieses Segments wird durch sein prognostiziertes Wachstum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,5 %. Die Gründe für die Vormachtstellung und das Wachstum dieses Segments sind vielfältig und in den spezifischen Anforderungen wichtiger Branchen begründet. Magnesium mit einem Reinheitsgrad von 99,95 % ist unerlässlich für Anwendungen, bei denen die Materialqualität höchste Priorität hat. Dieser Reinheitsgrad ist in Branchen wie der Luft- und Raumfahrt, der Automobilindustrie und der Elektronik von entscheidender Bedeutung, da das geringe Gewicht, die Festigkeit und die thermischen Eigenschaften von Magnesium dort von unschätzbarem Wert sind – vorausgesetzt, das Material erfüllt strenge Qualitätsstandards. Die hohe Reinheit gewährleistet minimale Verunreinigungen und führt somit zu besserer Leistung und höherer Zuverlässigkeit in den Endanwendungen.

Die steigende Nachfrage nach hochreinem Magnesium in der fortgeschrittenen Fertigungs- und Technologiebranche, insbesondere in der Präzisionstechnik und der Herstellung von Hochleistungslegierungen, treibt den Markt für diese Reinheitsklasse weiter an. Da die Industrie kontinuierlich Innovationen vorantreibt und Werkstoffe benötigt, die sowohl geringes Gewicht als auch hohe Festigkeit vereinen, wird ein weiterer Anstieg der Nachfrage nach Magnesium mit einem Reinheitsgrad von 99,95 % erwartet. Fortschritte in der Gewinnungs- und Verarbeitungstechnologie haben die Herstellung von Magnesium dieser hohen Reinheit im industriellen Maßstab deutlich erleichtert. Diese technologischen Verbesserungen, gepaart mit dem wachsenden industriellen Bedarf an hochwertigen Werkstoffen, sichern dem Segment mit 99,95 % Reinheit nachhaltiges Wachstum und eine führende Marktposition.

Durch Bewerbung

In der Segmentanalyse des globalen Primärmagnesiummarktes nach Anwendungsgebiet sticht das Segment der Aluminiumlegierungen mit einem Marktanteil von 35,7 % deutlich hervor. Dieses Segment ist nicht nur dominant, sondern wird voraussichtlich auch das stärkste Wachstum verzeichnen, mit einer geschätzten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,9 % in den kommenden Jahren. Dieser bemerkenswerte Wachstumskurs basiert auf einer Kombination aus industrieller Nachfrage und Materialeigenschaften. Die Nachfrage nach Aluminium-Magnesium-Legierungen wird primär von der Automobil- und Luftfahrtindustrie getrieben, wo der Bedarf an leichten und gleichzeitig hochfesten Werkstoffen von größter Bedeutung ist. Magnesium verbessert in Legierung mit Aluminium das Verhältnis von Festigkeit zu Gewicht des resultierenden Materials erheblich. Diese Eigenschaft ist entscheidend für die Herstellung von Bauteilen, die sowohl geringes Gewicht für Kraftstoffeffizienz als auch Festigkeit für Sicherheit und Langlebigkeit erfordern.

Ein weiterer Faktor für das Wachstum dieses Segments im Primärmagnesiummarkt ist die kontinuierliche Innovation in der Legierungstechnologie. Da die Industrie nach effizienteren und umweltverträglicheren Werkstoffen strebt, werden Aluminium-Magnesium-Legierungen aufgrund ihres ausgewogenen Verhältnisses von Leichtigkeit, Festigkeit und geringerer Umweltbelastung im Vergleich zu traditionellen Werkstoffen zunehmend bevorzugt. Darüber hinaus erweitert die zunehmende Anwendung von Aluminium-Magnesium-Legierungen in neuen Bereichen wie der Elektronik und dem Bauwesen den Markt .Ihre Korrosionsbeständigkeit und gute Wärmeleitfähigkeit machen sie für eine Vielzahl von Anwendungen geeignet, von Elektronikgehäusen bis hin zu Bauteilen.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Prognosen zufolge wird der asiatisch-pazifische Raum bis 2031 einen Umsatzanteil von über 55 % am globalen Primärmagnesiummarkt erzielen. Dieses Wachstum ist auf eine Kombination aus regionaler Industrieexpansion, politischen Initiativen und strategischen Investitionen zurückzuführen und steht im Gegensatz zur Marktdynamik in Nordamerika und Europa. Der asiatisch-pazifische Raum, angeführt von China, hat eine signifikante industrielle Expansion erlebt. Insbesondere China war das Epizentrum der Primärmagnesiumproduktion und trug rund 65 % zur globalen Produktion bei. Diese Dominanz ist nicht nur auf das reichliche Vorkommen von Rohstoffen wie Dolomit zurückzuführen, sondern auch auf staatliche Förderprogramme, die die Magnesiumindustrie seit jeher unterstützt haben. Der Fokus der Region auf die Entwicklung von Leichtbaumaterialien für Branchen wie die Automobil- und Luftfahrtindustrie hat die Nachfrage nach Magnesium zusätzlich gesteigert.

Asiatische Länder haben strategische Investitionen in den Ausbau ihrer Produktionskapazitäten getätigt. Diese Investitionen im Primärmarkt für Magnesium beschränken sich nicht nur auf die Optimierung bestehender Produktionsmethoden, sondern umfassen auch die Forschung und Entwicklung neuer, effizienterer und umweltfreundlicherer Magnesiumproduktionsverfahren. Dieser Ansatz hat die Region Asien-Pazifik als führendes Zentrum für Magnesiumproduktionstechnologie positioniert und zieht globale Akteure an, die nach fortschrittlichen Magnesiumlösungen suchen. Der rasante Anstieg des Marktanteils im asiatisch-pazifischen Raum ist auch auf den Rückgang der Marktanteile in Nordamerika und Europa zurückzuführen. Die Umstellung der Automobil- und Luftfahrtindustrie auf Leichtbaumaterialien hat die Nachfrage nach Magnesium angekurbelt – eine Nachfrage, die hauptsächlich von asiatischen Produzenten gedeckt wird. Darüber hinaus hat der Fokus des asiatisch-pazifischen Raums auf die Entwicklung neuer Magnesiumanwendungen in der Elektronik und bei Konsumgütern neue Märkte erschlossen und seine Position weiter gefestigt.

Andererseits konnten Nordamerika und Europa, obwohl sie bedeutende Akteure auf dem Magnesiummarkt sind, weder die Produktionskapazität noch das Wachstumstempo des asiatisch-pazifischen Raums erreichen. Der nordamerikanische Magnesiummarkt ist durch verschiedene Faktoren, darunter Umweltauflagen und vergleichsweise höhere Produktionskosten, eingeschränkt. Europa steht vor ähnlichen Herausforderungen, die durch strenge Umweltrichtlinien und die Fokussierung auf Importe anstelle der heimischen Produktion noch verschärft werden.

Bis 2031 wird erwartet, dass die Region Asien-Pazifik ihren Wachstumskurs fortsetzt und ihren Marktanteil nicht nur hält, sondern potenziell sogar ausbaut. Dieses Wachstum wird durch die anhaltende industrielle Expansion, eine günstige Regierungspolitik und kontinuierliche Innovationen in der Magnesiumproduktion und -anwendung begünstigt. Im Gegensatz dazu ist in Nordamerika und Europa mit einem weiteren Rückgang des Marktanteils zu rechnen, sofern nicht signifikant in heimische Produktionskapazitäten investiert und die Politik zur Förderung der Magnesiumindustrie angepasst wird.

Wichtige Akteure auf dem globalen Markt für primäres Magnesium

- China Magnesium Corporation Limited

- Werke am Toten Meer

- Dongguan Eontec Co" Ltd

- Nanjing Yunhai Special Metals Co., Ltd.

- Qinghai Saltlake Magnesium Industry Co. Ltd

- Shanxi Yinguang Magnesium Industry (Group) Co., Ltd

- Tateho Chemical

- US-Magnesium

- Western Magnesium Corp

- Yingkou Magnesite Chemical Ind (Group) Co., Ltd

- Weitere prominente Spieler

Marktsegmentierungsübersicht:

Nach Formular

- Kryptokristallin

- Makrokristallin

Durch Prozess

- Taubenprozess

- Elektrolytische Reduktion

Nach Klassenstufe

- 99.9

- 99.95

- 99.98

Durch Bewerbung

- Aluminiumlegierung

- Druckguss

- Kugelgraphit

- Chemische Verwendung

- Entschwefelung von Stahl

- Metallreduktion

- Andere

Nach Endverwendung

- Automobil

- Gesundheitspflege

- Unterhaltungselektronik

- Luft- und Raumfahrt & Verteidigung

- Konstruktion

- Andere

Nach Region

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Westeuropa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Westeuropa

- Osteuropa

- Polen

- Russland

- Übriges Osteuropa

- Westeuropa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika (MEA)

- VAE

- Saudi-Arabien

- Südafrika

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

BERICHTSUMFANG

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2023 | 4.792,3 Millionen US-Dollar |

| Erwartete Einnahmen im Jahr 2032 | 8.028,0 Millionen US-Dollar |

| Historische Daten | 2019-2022 |

| Basisjahr | 2023 |

| Prognosezeitraum | 2024-2032 |

| Einheit | Wert (Mio. USD) |

| CAGR | 5.9% |

| Abgedeckte Segmente | Nach Form, nach Verfahren, nach Güteklasse, nach Anwendung, nach Endverwendung, nach Region |

| Wichtige Unternehmen | China Magnesium Corporation Limited, Dead Sea Works, Dongguan Eontec Co. Ltd., Nanjing Yunhai Special Metals Co., Ltd., Qinghai Saltlake Magnesium Industry Co. Ltd., Shanxi Yinguang Magnesium Industry (Group) Co., Ltd., Tateho Chemical, US Magnesium, Western Magnesium Corp., Yingkou Magnesite Chemical Ind. (Group) Co., Ltd., Weitere bedeutende Akteure |

| Anpassungsumfang | Erhalten Sie Ihren individuell angepassten Bericht nach Ihren Wünschen. Fragen Sie nach individuellen Anpassungen. |

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |