US-Markt für die Aufbereitung von Produktionswasser: Aufbereitungstechnologie (physikalische Aufbereitung, chemische Aufbereitung, biologische Aufbereitung); Nutzung von Produktionswasser (landwirtschaftliche Nutzung, industrielle Nutzung, kommunale Nutzung, Öl- und Gasfeldbetrieb, andere aufkommende Nutzungen); Anwendung (Onshore-Betrieb und Offshore-Betrieb); Quellen des Produktionswassers (konventionelle Quellen und unkonventionelle Quellen); Endverbraucher (Öl- und Gasbetreiber (Upstream, Offshore, Onshore), Midstream- und Wasserdienstleistungsunternehmen, unabhängige Wasseraufbereitungsdienstleister, Stromerzeugungsanlagen, Bergbau- und Mineralienverarbeitungsunternehmen, chemische und petrochemische Industrie, kommunale und regionale Wasserbehörden) – Marktgröße, Branchendynamik, Chancenanalyse und Prognose für 2025–2033

- Letzte Aktualisierung: 30.09.2025 | | Berichts-ID: AA09251518

Marktszenario

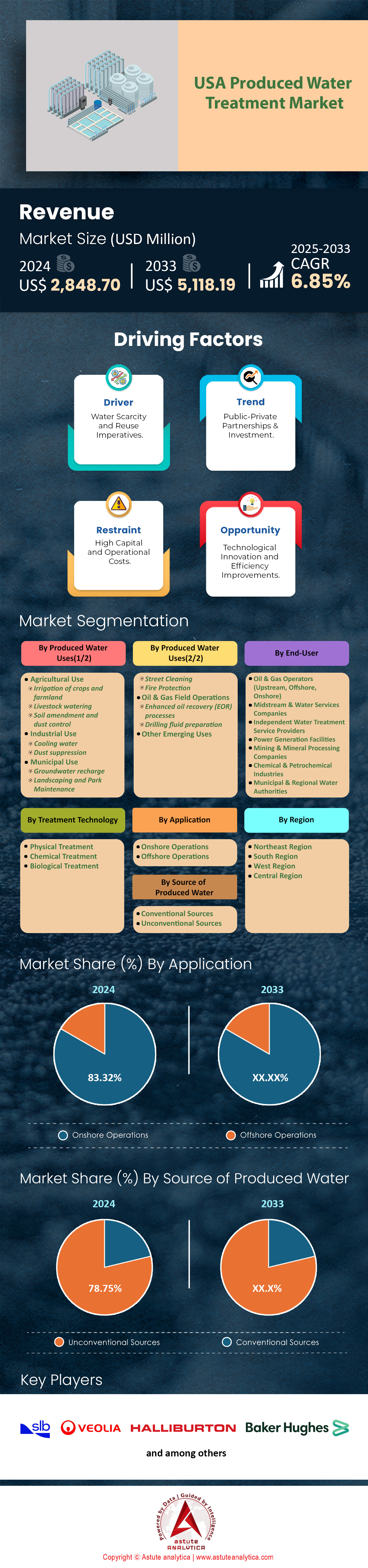

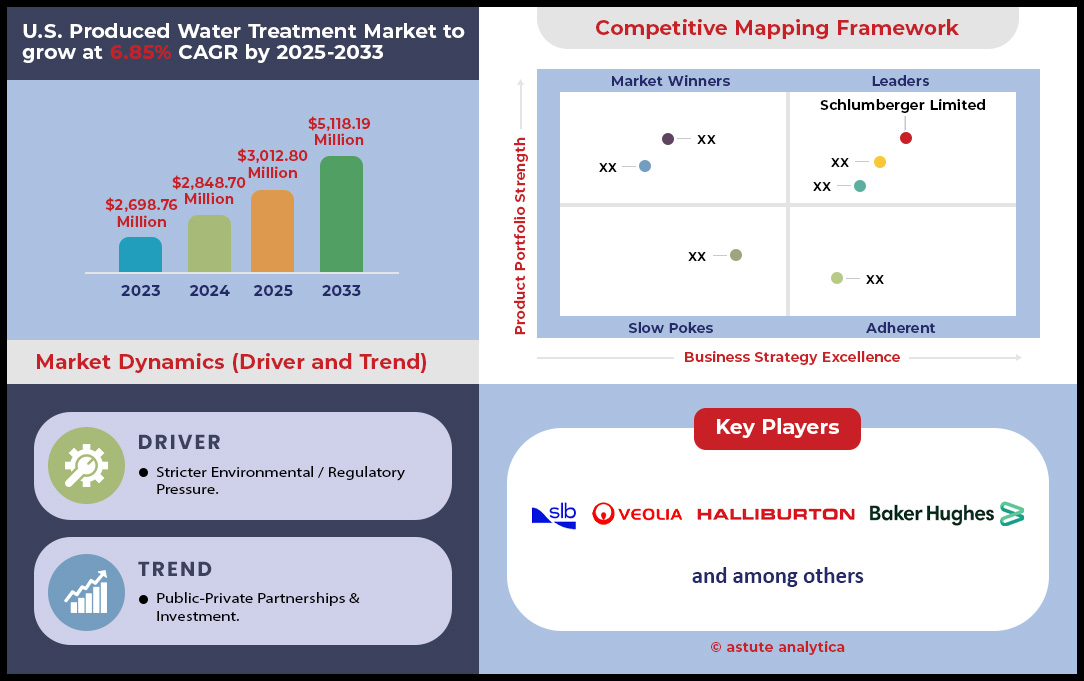

Der Markt für die Aufbereitung von Produktionswasser in den USA wurde im Jahr 2024 auf 2.848,70 Millionen US-Dollar geschätzt und soll bis 2033 einen Marktwert von 5.118,19 Millionen US-Dollar erreichen, bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,85 % im Prognosezeitraum 2025–2033.

Wichtige Erkenntnisse zum US-Markt für die Aufbereitung von Produktionswasser

- Basierend auf der Aufbereitungstechnologie nimmt die physikalische Aufbereitung mit einem Umsatzanteil von 47,70 % am US-Markt für die Aufbereitung von Produktionswasser eine Spitzenposition ein.

- Basierend auf der Nutzung des produzierten Wassers erwirtschaften Öl- und Gasfelder mehr als 67,14 % des Marktumsatzes.

- Basierend auf der Anwendung macht der Onshore-Betrieb einen Anteil von 83,32 % des US-Marktes aus.

- Basierend auf den Quellen für produziertes Wasser nehmen unkonventionelle Quellen mit über 78,75 % Marktanteil den größten Anteil ein.

- Der US-Markt für die Aufbereitung von Produktionswasser wird im Prognosezeitraum 2025–2033 voraussichtlich mit einer robusten durchschnittlichen jährlichen Wachstumsrate von 6,85 % wachsen.

Die Nachfrageentwicklung im US-Markt für die Aufbereitung von Produktionswasser wird von drei starken, miteinander verbundenen Faktoren bestimmt. Allen voran die enormen Produktionsmengen, die einen grundlegenden und kompromisslosen Bedarf an umfangreichen Aufbereitungsdienstleistungen darstellen. Allein das Permian Basin erzeugt enorme Mengen an Produktionswasser; große Betreiber wie Chevron werden dort ab 2025 täglich über 20 Millionen Barrel fördern. Die kombinierte Produktion der Unterbecken Delaware und Midland beträgt rund 11 Millionen Barrel pro Tag. Diese Mengenherausforderung wird durch die steigenden Wasser-Öl-Verhältnisse verschärft, die in manchen Permian-Bohrungen bis zu zwölf zu eins erreichen und den Aufbereitungsbedarf pro gefördertem Barrel Öl direkt vervielfachen.

Eine Verschärfung der Regulierungsvorschriften, bedingt durch Umweltbedenken wie Erdbeben, erzwingt eine strategische Abkehr von der traditionellen Entsorgung im US-Markt für die Aufbereitung von Produktionswasser. Allein in einer Juliwoche 2024 ereigneten sich in Westtexas 121 Erdbeben, was die Regulierungsbehörden zum Handeln veranlasste. Anfang 2024 setzten die texanischen Behörden 23 Genehmigungen für Entsorgungsbrunnen aus, und neue Richtlinien, die ab dem 1. Juni 2025 in Kraft treten, werden die Injektionsaktivitäten weiter einschränken. Die neuen Richtlinien Oklahomas gelten für 347 Entsorgungsbrunnen, verändern die Wassermanagementpraktiken grundlegend und schaffen eine dringende Nachfrage nach alternativen Lösungen wie fortschrittlicher Aufbereitung und Recycling.

Endlich beschleunigen überzeugende wirtschaftliche Faktoren den Wandel von der Betrachtung von produziertem Wasser als Abfall hin zu einer wertvollen Ressource. Bei Entsorgungsgebühren von bis zu 1,00 US-Dollar pro Barrel und Transportkosten von 2,50 US-Dollar pro Barrel ermöglicht Wasserrecycling dramatische Einsparungen von bis zu 2,50 US-Dollar pro Barrel Betriebskosten. Diese wirtschaftliche Realität, gepaart mit umfangreichen neuen Verträgen wie dem 550-Millionen-Dollar-Deal von Veolia für eine einzige Aufbereitungsanlage, zeigt einen Markt, in dem Investitionen in Aufbereitungstechnologie nicht länger optional, sondern ein zentraler Bestandteil profitabler und nachhaltiger Energieerzeugung sind.

Um weitere Einblicke zu erhalten, fordern Sie ein kostenloses Muster an

Ungenutzte Einnahmequellen verändern das Wertversprechen von produziertem Wasser

- Produktionswasser als kritische Mineralquelle: In den USA vollzieht sich derzeit ein Paradigmenwechsel, da Unternehmen auf dem Markt für die Aufbereitung von Produktionswasser beginnen, Ölfeldsole nicht mehr als Abfall, sondern als heimische Quelle für kritische Minerale wie Lithium zu betrachten. Technologien zur direkten Lithiumextraktion (DLE) machen Produktionswasser zu einem strategischen Aktivposten für die US-Batterieversorgungskette. Volt Lithium hat seine DLE-Aktivitäten im Permian Basin Anfang 2025 auf über 11.000 Barrel pro Tag gesteigert. Untersuchungen des National Energy Technology Laboratory legen nahe, dass allein Abwasser aus dem Marcellus Shale potenziell 38–40 % des aktuellen US-Lithiumbedarfs decken könnte. Da im Perm täglich etwa 20 Millionen Barrel lithiumreiches Wasser produziert werden, schafft der wirtschaftliche Anreiz, dieses „flüssige Gold“ abzubauen, einen starken neuen Nachfragetreiber für spezialisierte Aufbereitungslösungen.

- Bundesfinanzierte Expansion in die Wiederverwendung außerhalb von Ölfeldern: Aufgrund akuter Wasserknappheit im amerikanischen Westen fließen erhebliche Bundes- und Landesmittel in die Forschung zur Aufbereitung von Produktionswasser für eine sinnvolle Wiederverwendung außerhalb von Ölfeldern, insbesondere in der Landwirtschaft und Industrie. Im Januar 2025 kündigte das Innenministerium 223 Millionen US-Dollar für Wasserrecycling- und Entsalzungsprojekte an. Darüber hinaus stellte das Energieministerium im April 2024 fast 8 Millionen US-Dollar für fünf neue F&E-Projekte zur Verfügung, die sich auf das Management von Produktionswasser konzentrieren. Bundesstaaten wie New Mexico führen mehrere Pilotprogramme durch. Ein staatlicher Plan zielt darauf ab, bis 2028 100.000 Acre-Fuß neues Wasser freizusetzen und so einen staatlich geförderten Weg zur Marktexpansion zu schaffen.

Direkte Lithiumgewinnung schafft einen beispiellosen wirtschaftlichen Nachfragetreiber

Die Suche nach heimischen Lithiumvorräten verändert die Nachfrage auf dem US-Markt für die Aufbereitung von Produktionswasser grundlegend. Der Schwerpunkt verlagert sich rasch von der bloßen Wasserentsorgung hin zur anspruchsvollen Mineraliengewinnung, wodurch ein lukrativer neuer vertikaler Markt entsteht. Maßgeblich hierfür sind massive Projektausweitungen und überzeugende wirtschaftliche Aspekte. So übertraf beispielsweise die im Januar 2025 in Betrieb genommene Generation 5 Field Unit von Volt Lithium sofort ihr Ziel von 10.000 Barrels pro Tag (bpd). Die Produktion des Unternehmens steigerte sich in nur sechs Monaten erstaunlicherweise von 600 bpd auf über 11.000 bpd. Diese schnelle Expansion ist eine Reaktion auf einen angespannteren Weltmarkt. Der prognostizierte Lithiumüberschuss dürfte von 150.000 Tonnen im Jahr 2024 auf 80.000 Tonnen im Jahr 2025 schrumpfen, wobei bereits 2026 ein potenzielles Defizit von 1.500 Tonnen entstehen könnte.

Hohe Investitionen bestätigen die langfristige Rentabilität dieses Nachfragetreibers. Das Thacker-Pass-Projekt ist mit geschätzten 2,3 Milliarden US-Dollar verbunden und strebt eine Jahreskapazität von 40.000 Tonnen Lithiumcarbonat an. Auch das TLC-Projekt von American Lithium hat sich für Phase 2 ein Ziel von 48.000 Tonnen pro Jahr gesetzt. Auch etablierte Akteure expandieren: Albemarle steigert seine Soleproduktion bis 2025 auf 7.500 Tonnen pro Jahr, unterstützt durch 22 neue Produktionsbohrungen, die 20.000 Acre-Fuß Sole fördern können. Das Potenzial, erhebliche Entsorgungskosten – wie die 21 Millionen US-Dollar, die COG Operating über einen Zeitraum von zwei Jahren investiert hat – auszugleichen, festigt die Position des Produced Water Mining als wichtige Marktkraft.

Gezielte staatliche Investitionen und Regulierung beschleunigen die Marktakzeptanz

Initiativen auf Bundes- und Landesebene führen erhebliche Kapitalspritzen zu und schaffen einen stabilen Regulierungsrahmen für den Markt zur Aufbereitung von Produktionswasser , was die Nachfrage nach innovativen Wasseraufbereitungstechnologien direkt ankurbelt. Am 14. Januar 2025 kündigte das Innenministerium die Bereitstellung von 223 Millionen US-Dollar für Wasserrecyclingprojekte an. Ein großer Teil dieser Mittel stammt aus dem überparteilichen Infrastrukturgesetz, das über einen Zeitraum von fünf Jahren insgesamt 8,3 Milliarden US-Dollar für Wasserprojekte bereitstellt und bereits fast 5,3 Milliarden US-Dollar für über 670 Projekte bereitgestellt hat. Auch das Energieministerium spielt eine wichtige Rolle und kündigte am 18. April 2024 fast 8 Millionen US-Dollar für fünf F&E-Projekte an, die Teil einer umfassenderen Finanzierungsmöglichkeit für Wasserforschung und -entwicklung in Höhe von 18.050.000 US-Dollar sind.

Maßnahmen auf Bundesstaatsebene sorgen für zusätzliche Marktsicherheit. Der ehrgeizige Plan New Mexicos sieht vor, bis 2028 100.000 Acre-feet neues Wasser für die industrielle Nutzung freizugeben und setzt damit ein klares Ziel für Technologieentwickler. Diese Programme werden durch spezielle Forschungsmittel unterstützt. Das Bureau of Reclamation hat bis zu 2 Millionen US-Dollar für Anträge mit Fristablauf bis zum 13. November 2024 bereitgestellt, während der USGS seine Finanzierungsmöglichkeiten für das Haushaltsjahr 2025 mit Fristablauf im September 2025 veröffentlicht hat. Selbst Regulierungsentwürfe im Frühstadium, wie beispielsweise ein Vorschlag New Mexicos, Pilotprojekten die Freigabe von bis zu 84.000 Gallonen aufbereiteten Wassers täglich zu ermöglichen, signalisieren einen klaren, von der Regierung geleiteten Weg hin zu einer breiteren Einführung fortschrittlicher Lösungen im US-Markt für die Aufbereitung von Produktionswasser.

Segmentanalyse

Kostengünstige Dominanz der physikalischen Behandlung im Produktionswassermanagement

Physikalische Aufbereitungstechnologien beherrschen aufgrund ihrer Kosteneffizienz und hohen Effizienz in den entscheidenden ersten Schritten der Wasseraufbereitung einen beachtlichen Anteil von 47,70 % am US-Markt für die Aufbereitung von Produktionswasser. Diese Methoden, darunter Schwerkraftabscheider, Hydrozyklone und Filtersysteme, eignen sich zur Entfernung von Schwebstoffen und dispergiertem Öl, den häufigsten Verunreinigungen in Produktionswasser. Ihre einfache Handhabung und Zuverlässigkeit machen sie zum grundlegenden Schritt in den meisten Aufbereitungsprozessen und bereiten das Wasser bei Bedarf für weiterführende Sekundär- und Tertiärbehandlungen vor. Die geringeren Betriebskosten der physikalischen Aufbereitung im Vergleich zu komplexeren Technologien wie Membran- oder chemischen Behandlungen festigen ihre führende Position weiter, insbesondere angesichts der enormen Wassermengen, die im Öl- und Gassektor täglich bewältigt werden müssen.

Im hart umkämpften US-Markt für die Aufbereitung von Produktionswasser wird die führende Stellung der physikalischen Aufbereitung durch starke Betriebskennzahlen untermauert. Die Kosten für die Wiederverwendung von Wasser, die oft mit einer physikalischen Aufbereitung beginnt, liegen zwischen 0,15 und 0,20 US-Dollar pro Barrel und sind damit wirtschaftlicher als die Entsorgungskosten, die bis zu 1 US-Dollar pro Barrel betragen können. Offshore-Anlagen im Golf von Mexiko sind verpflichtet, den Ölgehalt im Abwasser auf durchschnittlich 29 ppm pro Monat zu begrenzen, ein Ziel, das oft durch effiziente physikalische Trennung erreicht wird. Für 2025 wird erwartet, dass Systeme mit einer Kapazität von 100.000 bis 500.000 Barrel pro Tag am weitesten verbreitet sein werden, was den Bedarf an Lösungen zur physikalischen Aufbereitung mit hohem Volumen unterstreicht. Die gesamten staatlichen Einnahmen aus der britischen Öl- und Gasproduktion, ein Indikator für das Ausmaß der Betriebe, die Produktionswasser erzeugen, stiegen im Steuerjahr 2021–2022 auf 1,84 Milliarden US-Dollar, ein deutlicher Anstieg gegenüber 0,39 Milliarden US-Dollar im Vorjahr.

- Hydrozyklone, eine wichtige physikalische Aufbereitungstechnologie, werden in etwa 90 % der Offshore-Anlagen zur Aufbereitung von Produktionswasser eingesetzt.

- Jüngste Fortschritte im Hydrozyklondesign haben zu Trennleistungen von bis zu 67,6 % bei bestimmten Einlassölkonzentrationen geführt.

- Der Wasserverbrauch über den gesamten Lebenszyklus einer Marcellus-Schiefergasquelle kann ein Süßwasser-Ökotoxizitätspotenzial zwischen 900 und 23.000 kg 2,4D-Äquivalent aufweisen, wenn das produzierte Wasser nicht ausreichend aufbereitet wird, was die entscheidende Rolle der primären physikalischen Aufbereitung unterstreicht.

Öl- und Gasbetriebe steigern den Umsatz durch die Wiederverwendung von Produktionswasser

Öl- und Gasfelder generieren mehr als 67,14 % des Umsatzes des Marktes für die Aufbereitung von Produktionswasser aus der Nutzung von Produktionswasser, vor allem aufgrund des immensen Wasserbedarfs für das Hydraulic Fracturing. Die Wiederverwendung von Produktionswasser innerhalb des Ölfelds ist eine deutlich kostengünstigere und logistisch effizientere Lösung als die Beschaffung von Frischwasser, insbesondere in wasserarmen Regionen mit vielen ertragreichen Schiefervorkommen. Die Wiederverwendung von Produktionswasser minimiert die Kosten für Frischwasserbeschaffung und -transport sowie die Kosten und regulatorischen Hürden für die Entsorgung des Produktionswassers. Da Bohr- und Förderaktivitäten weiterhin große Wassermengen benötigen, sind die wirtschaftlichen und ökologischen Vorteile eines geschlossenen Wassermanagementsystems in der Öl- und Gasförderung überzeugend und begründen den hohen Marktanteil.

Die finanziellen und betrieblichen Anreize für die Wiederverwendung von Produktionswasser im Öl- und Gassektor sind beträchtlich. In Texas werden täglich schätzungsweise 33 Millionen Barrel Produktionswasser erzeugt. Die Wiederverwendung dieses Wassers für das Hydraulic Fracturing, bei dem eine einzelne Bohrung durchschnittlich 14,3 Millionen Gallonen benötigt, bietet enorme Möglichkeiten zur Kosteneinsparung. Allein im Permian Basin werden im Jahr 2025 voraussichtlich 22,3 Millionen Barrel Produktionswasser pro Tag erzeugt, was das Ausmaß dieser Ressource weiter unterstreicht. Im Jahr 2024 recycelte ein Wasserlösungsunternehmen über 280 Millionen Barrel Produktionswasser im Permian Basin, was die erheblichen Mengen verdeutlicht, die verarbeitet werden. Der US-Markt für die Aufbereitung von Produktionswasser profitiert von diesem Trend und bietet Unternehmen innovative Lösungen für die Wiederverwendung vor Ort.

- Ein Unternehmen in New Mexico erreichte einen Tageslieferrekord von 500.000 Barrel recyceltem Produktionswasser und demonstrierte damit die hohe Kapazität moderner Recyclinganlagen.

- Schätzungen zufolge wird die Menge an Süß- und Brackwasser, die bei der Fertigstellung der Perm-Bohrungen verwendet wird, bis 2030 dank verstärkter Wiederaufbereitung um 500.000 Barrel pro Tag geringer sein als im Jahr 2017.

- Die Entwicklung salztoleranter Fracking-Flüssigkeiten war ein wichtiger technologischer Wegbereiter für die verstärkte Wiederverwendung von produziertem Wasser mit hohem TDS-Gehalt.

Unkonventionelle Quellen treiben die Nachfrage nach der Aufbereitung von Produktionswasser an

Unkonventionelle Quellen wie Schiefergas und Tight Oil tragen mit über 78,75 % den größten Anteil zum US-Markt für die Aufbereitung von Produktionswasser bei, was auf den hohen Wasserverbrauch beim hydraulischen Aufbrechen zurückzuführen ist. Anders als konventionelle Brunnen benötigen unkonventionelle Brunnen für den anfänglichen Aufbruchprozess Millionen Gallonen Wasser, wovon ein erheblicher Teil als Rückflusswasser zurückkehrt. Darüber hinaus produzieren diese Brunnen über ihre Lebensdauer hinweg tendenziell ein höheres Verhältnis von Wasser zu Kohlenwasserstoffen als viele konventionelle Brunnen. Die schnelle Entwicklung und flächendeckende Einführung von Horizontalbohrungen und mehrstufigem hydraulischen Aufbrechen in den großen Schieferbecken der USA hat enorme Energieressourcen erschlossen und dabei eine beispiellose und anhaltende Menge an Produktionswasser erzeugt, die verwaltet werden muss.

Die Eigenschaften unkonventionellen Produktionswassers bestimmen die Marktdynamik für die Aufbereitung von Produktionswasser. Im Permian Basin ist der durchschnittliche Wasseranteil höher als in jedem anderen unkonventionellen Vorkommen: Pro Barrel Öl werden drei bis vier Barrel Wasser gefördert. Das aus Schieferformationen wie Marcellus produzierte Wasser kann sehr hohe Konzentrationen gelöster Feststoffe (TDS) von 40.000 bis über 120.000 mg/l aufweisen, was spezielle Aufbereitungslösungen erforderlich macht. Die Kosten für die Aufbereitung dieses Wassers mit hohem TDS-Gehalt können erheblich sein; die thermische Entsalzung wird auf 53–71 pro Kubikmeter geschätzt. Der US-Markt für die Aufbereitung von Fracking-Wasser wurde im Jahr 2024 auf rund 165,6 Millionen US-Dollar geschätzt und wird aufgrund dieser großen Wassermengen voraussichtlich wachsen.

- Das aus dem Bakken-Schiefer geförderte Wasser hat einen mittleren TDS-Wert von 244 g/l, was etwa dem Siebenfachen von Meerwasser entspricht.

- Durch die Erschließung des Marcellus-Schiefers ist das gesamte mit der Öl- und Gasförderung verbundene Abwasser in Pennsylvania seit 2004 um schätzungsweise 570 % gestiegen.

- Die für das Hydraulic Fracturing im Permian Basin verwendete Wassermenge wird voraussichtlich fast viermal geringer sein als die Menge des produzierten Wassers, wodurch ein erheblicher Überschuss entsteht, der verwaltet werden muss. Jüngste Entwicklungen auf dem US-Markt für die Aufbereitung von produziertem Wasser

Passen Sie diesen Bericht an + validieren Sie es mit einem Experten

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen-regionspezifisch, Unternehmensebene oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain -Experten, um Ihre Entscheidung zu leiten.

Onshore-Betrieb Der unangefochtene Marktführer in der Produktion von Produktionswasser

Onshore-Aktivitäten machen einen beachtlichen Anteil von 83,32 % am US-amerikanischen Markt für die Aufbereitung von Produktionswasser aus. Dies ist ein direktes Spiegelbild der Onshore-Fokussierung der Öl- und Gasproduktion des Landes, insbesondere aus unkonventionellen Schiefervorkommen. Allein die schiere Anzahl der Bohrlöcher und die Menge der aus Onshore-Becken wie dem Permian, Eagle Ford und Bakken geförderten Kohlenwasserstoffe führen zur Erzeugung enormer Mengen an Produktionswasser. Im Gegensatz dazu umfasst die Offshore-Produktion zwar eine geringere Anzahl von Bohrlöchern und einen begrenzteren Betriebsbereich. Die logistische Einfachheit und die geringeren Kosten für Entwicklung und Betrieb der Wasseraufbereitungs- und -entsorgungsinfrastruktur an Land im Vergleich zu den Komplexitäten der Offshore-Umgebungen tragen weiter zur Dominanz des Onshore-Segments im US-amerikanischen Markt für die Aufbereitung von Produktionswasser bei.

Der Umfang der Onshore-Aktivitäten untermauert seine Marktführerschaft. Im Jahr 2023 erreichte die US-Ölproduktion 12,9 Millionen Barrel pro Tag, größtenteils getrieben durch die Onshore-Schieferölproduktion. Im Permian Basin kann das Wasser-Öl-Verhältnis bis zu zwölf zu eins betragen, was bedeutet, dass deutlich mehr Wasser als Öl produziert wird. Die im Permian Basin geförderte Gesamtwassermenge stieg von 6,3 Millionen Barrel pro Tag im Jahr 2017 auf 18,9 Millionen Barrel pro Tag im Jahr 2023. Dieses enorme Volumen erfordert eine robuste Onshore-Infrastruktur für den US-Markt zur Aufbereitung von Produktionswasser. Allein in Texas wurden historische Investitionen von 20 Milliarden US-Dollar in die Wasserinfrastruktur genehmigt, von denen ein Teil voraussichtlich zur Unterstützung von Lösungen zur Bewirtschaftung von Produktionswasser dienen soll.

- Der texanische Gesetzgeber hat einen Fonds eingerichtet, der in den nächsten 20 Jahren jährlich eine Milliarde US-Dollar für Wasserinfrastrukturprojekte bereitstellen wird.

- In den Vereinigten Staaten gibt es etwa 144.000 Injektionsbrunnen der Klasse II zur Entsorgung von produziertem Wasser, die überwiegende Mehrheit davon befindet sich an Land.

- Die Kosten für den Transport des produzierten Wassers zur Entsorgung per LKW können für die Produzenten an Land erhebliche Betriebskosten bedeuten, was die Einführung einer lokalen Aufbereitung und Wiederverwendung vorantreibt.

Um mehr über diese Forschung zu erfahren, fordern Sie eine kostenlose Probe an

Strategische Investitionen verändern die Marktlandschaft der US-amerikanischen Produktionswasseraufbereitung

- Fördermittelerhöhung des Bundes: Das US-Energieministerium kündigte im April 2024 eine bedeutende

Finanzierung von fast 8 Millionen US-Dollar für fünf Forschungs- und Entwicklungsprojekte an,

die sich auf die Aufbereitung und das Management von Produktionswasser konzentrieren. Dies ist Teil einer größeren Fördermöglichkeit von 18 Millionen US-Dollar zur Entwicklung von Technologien für nützliche Endanwendungen. - Strategische Akquisition zur Expansion: SLB gab seine Vereinbarung zur

Übernahme der ChampionX Corporation im April 2024 bekannt. Diese Akquisition soll

die Kapazitäten von SLB in den Bereichen chemische Lösungen und

Produktionswassermanagement deutlich erweitern. - Midstream-Konsolidierung: Energy Transfer schloss die Übernahme von WTG Midstream im Juli 2024 für 2,275 Milliarden US-Dollar ab. Gleichzeitig ging das Unternehmen ein Joint Venture mit Sunoco LP ein, um Rohöl- und Produktionswasseranlagen im Permian Basin zu konsolidieren.

- Technologieorientierte Investition: VVater, ein Wasseraufbereitungsunternehmen der nächsten Generation

, sicherte sich im Dezember 2024 eine Finanzierungsrunde in Höhe von mehreren Millionen Dollar. Die Investition, die von prominenten Persönlichkeiten wie Tim Draper unterstützt wird, wird die Expansion seiner innovativen chemiefreien Reinigungstechnologie vorantreiben. - Gezieltes Infrastrukturwachstum: Im Oktober 2024 erwarb Enterprise Products

Anlagen im Permian Basin auf dem US-amerikanischen Markt für die Aufbereitung von Produktionswasser um wichtige Sammelleitungen, Aufbereitungsanlagen und Entsorgungsbrunnen - Einführung fortschrittlicher Technologie: Adaptive Process Solutions demonstriert sein Engagement für Innovation und brachte im Januar 2024 seine Microbubble Infusion Unit auf den Markt. Dieses System wurde entwickelt, um die Entfernung von Verunreinigungen aus produziertem Wasser zu optimieren und so die Effizienz der Aufbereitung zu steigern.

- Staatliche Zuschüsse für Wassereffizienz: Das Bureau of Reclamation

fördert weiterhin Wassereffizienzprojekte über sein WaterSMART-Programm. Im Jahr 2024 fanden mehrere Bewerbungsrunden für Zuschüsse statt, eine weitere Frist ist für Januar 2025 festgelegt, um eine nachhaltige Wassernutzung zu fördern.

Top-Unternehmen auf dem US-Markt für die Aufbereitung von Produktionswasser

- Halliburton Company

- Enviro-Tech-Systeme

- Weatherford International

- Nov.

- Mineral Technologies, Inc.

- Baker Hughes

- TechnipFMC pic

- Ovivo

- Schlumberger Limited

- Kanonenkunst Spa

- Veolia Environement Sa

- Andere prominente Spieler

Übersicht über die Marktsegmentierung

Durch Behandlungstechnologie

- Körperliche Behandlung

- Chemische Behandlung

- Biologische Behandlung

Nach der Nutzung des produzierten Wassers

- Landwirtschaftliche Nutzung

- Bewässerung von Feldfrüchten und Ackerland

- Viehtränke

- Bodenverbesserung und Staubkontrolle

- Industrielle Nutzung

- Kühlwasser

- Staubunterdrückung

- Kommunale Nutzung

- Grundwasserneubildung

- Landschafts- und Parkpflege

- Straßenreinigung

- Brandschutz

- Öl- und Gasfeldbetrieb

- Verfahren zur verbesserten Ölrückgewinnung (EOR)

- Bohrspülungsvorbereitung

- Andere aufkommende Verwendungen

Auf Antrag

- Onshore-Betrieb

- Offshore-Betrieb

Nach Quelle des produzierten Wassers

- Konventionelle Quellen

- Unkonventionelle Quellen

Vom Endbenutzer

- Öl- und Gasbetreiber (Upstream, Offshore, Onshore)

- Midstream- und Wasserdienstleistungsunternehmen

- Unabhängige Wasseraufbereitungsdienstleister

- Stromerzeugungsanlagen

- Bergbau- und Mineralverarbeitungsunternehmen

- Chemische und petrochemische Industrie

- Städtische und regionale Wasserbehörden

Nach Region

- Nordostregion

- Pennsylvania

- New York

- Ohio

- West Virginia

- New Jersey

- Region Süd

- Texas

- Louisiana

- Oklahoma

- Arkansas

- Westregion

- Kalifornien

- Colorado

- Wyoming

- New-Mexiko

- Alaska

- Zentralregion

- Dakota

- Montana

- Kansas

- Nebraska

- Minnesota

Sie suchen umfassende Marktkenntnisse? Beauftragen Sie unsere erfahrenen Spezialisten.

SPRECHEN SIE MIT EINEM ANALYSEN

.svg)

Merkmale | Art der Lizenz | ||||

Datenbuch | Einzelbenutzer |   Mehrbenutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur 1 Benutzer | Nur 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Stunden Arbeit | |

Lieferbares |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analysten-Support | 7 Monate Analysten-Support | Ein Jahr Analystenunterstützung | |

Kostenlose Aktualisierung des Berichts im nächsten Jahr Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt beim Nachkauf | Bis zu 20 % Rabatt beim Nachkauf | Bis zu 30 % Rabatt beim Nachkauf | Bis zu 40 % Rabatt beim Nachkauf | |