Marktszenario

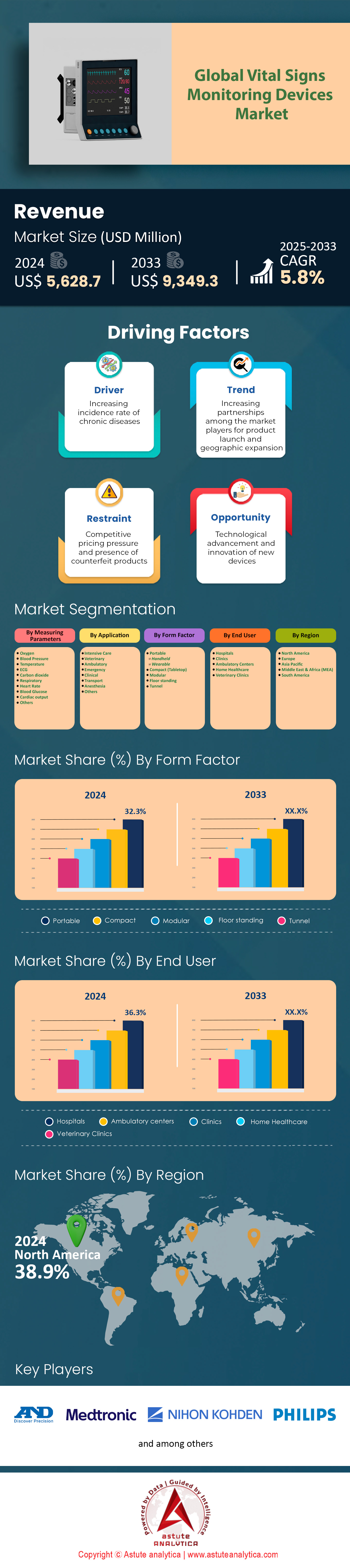

Der Markt für Geräte zur Überwachung von Vitalfunktionen wurde im Jahr 2024 auf 5.628,7 Millionen US-Dollar geschätzt und soll bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,8 % im Prognosezeitraum 2025–2033 auf 9.349,3 Millionen US-Dollar anwachsen.

Die steigende Nachfrage nach Geräten zur Überwachung von Vitalparametern wird durch die weltweit zunehmende Belastung durch chronische Erkrankungen wie Herz-Kreislauf- und Atemwegserkrankungen sowie durch systemische Veränderungen hin zu Telemedizin und dezentralen Versorgungsmodellen angetrieben. Chronische Erkrankungen wie Bluthochdruck und COPD erfordern eine kontinuierliche Überwachung, während die COVID-19-Pandemie die Nutzung von Geräten wie Pulsoximetern und Thermometern in der Akut- und Nachsorge verstärkt hat. Die während der Pandemie stark gestiegene Nutzung von Telemedizin bleibt ein wichtiger Treiber: Über 40 % der US-Krankenhäuser integrieren mittlerweile tragbare Geräte in ihre Nachsorgepläne, um Wiedereinweisungen zu reduzieren. Fortschritte im Bereich IoT und KI-gestützter Analytik haben zudem den Nutzen dieser Geräte erhöht und ermöglichen prädiktive Erkenntnisse sowie die nahtlose Integration in elektronische Patientenakten.

Die wichtigsten Geräte auf dem Markt für Vitalparameter-Überwachungsgeräte reichen von traditionellen Krankenhausgeräten wie Blutdruckmessgeräten, EKG-Geräten und Multiparameter-Monitoren bis hin zu tragbaren Geräten für Endverbraucher wie Smartwatches und drahtlosen Sensoren. Unternehmen wie Medtronic, Philips und Apple dominieren die Segmente von Klinikgeräten bis hin zu Wearables für den Heimgebrauch. Innovationen wie die FDA-zugelassene Arrhythmie-Erkennung in Smartwatches erweitern die Anwendungsmöglichkeiten. Der globale Markt wird von der Nachfrage nach tragbaren, benutzerfreundlichen Geräten angetrieben. So machen beispielsweise drahtlose Pulsoximeter und Bluetooth-fähige Blutdruckmanschetten mittlerweile über 25 % der Verkäufe im Heimgebrauch aus, was den Trend zur patientenzentrierten Überwachung widerspiegelt. Schwellenländer im asiatisch-pazifischen Raum und in Lateinamerika adaptieren diese Technologien rasant, unterstützt durch Infrastrukturinvestitionen und eine wachsende Mittelschicht, die nach erschwinglichen Überwachungslösungen sucht.

Die geografische und sektorale Expansion wird durch die alternde Bevölkerung und den Bedarf an kostengünstigen Alternativen zur stationären Versorgung begünstigt. Auf dem US-amerikanischen Markt für Vitalparameter-Überwachungsgeräte haben die Medicare-Erstattungen für die Fernüberwachung von Patienten deren Einsatz im häuslichen Umfeld gefördert, während Regionen wie Indien und Brasilien aufgrund des verbesserten Zugangs zur Gesundheitsversorgung ein zweistelliges Wachstum der Geräteverkäufe verzeichnen. Herausforderungen wie die uneinheitliche Datengenauigkeit in nicht-klinischen Umgebungen und die mangelnde Interoperabilität zwischen Geräten behindern jedoch eine reibungslose Einführung. Regulatorische Fortschritte, darunter vereinfachte FDA-Zulassungsverfahren für KI-gestützte Geräte, tragen dazu bei, diese Lücken zu schließen. Da Hersteller kompakte, interoperable Designs priorisieren und Versicherer die Kostenübernahme für die Fernüberwachung ausweiten, ist der Markt für nachhaltiges Wachstum gerüstet, insbesondere im Bereich der ambulanten und präventiven Versorgung.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Marktdynamik

Treiber: Zunahme chronischer Krankheiten treibt höhere Nachfrage nach Gesundheitsüberwachungsgeräten an

Der weltweite Anstieg chronischer Erkrankungen hat den Bedarf an fortschrittlichen Geräten zur Überwachung von Vitalparametern dringend erhöht. Laut Weltgesundheitsorganisation (WHO) verursachte allein die ischämische Herzkrankheit im Jahr 2022 rund 9 Millionen Todesfälle, während Diabetes mellitus aufgrund von Komplikationen wie Nierenversagen und kardiovaskulären Ereignissen jährlich zu 1,5 Millionen Todesfällen beiträgt. Die US-amerikanischen Zentren für Krankheitskontrolle und -prävention (CDC) berichten, dass vier von zehn Erwachsenen in den USA im Alter von 20 bis 44 Jahren an zwei oder mehr chronischen Erkrankungen leiden, beispielsweise Bluthochdruck in Kombination mit Adipositas, was eine kontinuierliche Überwachung mehrerer Parameter erforderlich macht. Dieser epidemiologische Wandel hat Innovationen bei Geräten wie dem tragbaren EKG-Sensor VivaLNK vorangetrieben, der 2023 die FDA-Zulassung zur Erkennung von Herzrhythmusstörungen bei ambulanten Patienten erhielt und die diagnostische Verzögerung im Vergleich zu herkömmlichen Langzeit-EKG-Geräten um 12,7 Tage verkürzt.

Die klinische Validierung dieser Geräte im Markt für Vitalparameter-Überwachungssysteme revolutioniert die Behandlungspfade. Eine Studie aus dem Jahr 2024, veröffentlicht in The Lancet, zeigte, dass 89 % der Patienten mit Hypertonie im Stadium 3, die Bluetooth-fähige Blutdruckmanschetten verwendeten, innerhalb von 60 Tagen eine systolische Blutdruckkontrolle erreichten, verglichen mit 54 % in Standardversorgungsgruppen. Kliniken wie die Cleveland Clinic setzen AiMeD-3-Biosensoren in ihren Programmen zur Rehabilitation nach Herzinfarkten ein und konnten die 30-Tage-Wiederaufnahmerate durch Echtzeit-Warnungen zu Sauerstoffsättigung und Herzrhythmus um 18 % senken. Dennoch bestehen weiterhin Ungleichheiten: Laut dem Globalen Gesundheitsobservatorium der WHO von 2023 fehlen in 67 einkommensschwachen Ländern regulatorische Rahmenbedingungen für die Zulassung fortschrittlicher Überwachungsinstrumente. Dadurch haben 400 Millionen Hypertoniepatienten keinen Zugang zu vernetzten Geräten, obwohl 4,2 mobile Gesundheits-Apps pro 100.000 Einwohner verfügbar sind.

Trend: Fernüberwachung von Patienten durch intelligente Wearables und IoT-Geräte weitet sich aus

IoT-fähige Medizinprodukte im Markt für Vitalparameter-Überwachungssysteme revolutionieren das Management chronischer Erkrankungen durch die Erfassung klinisch relevanter Daten. Das kontinuierliche Glukosemessgerät Dexcom G7, das 2023 von der FDA zugelassen wurde, übermittelt alle 30 Sekunden die Glukosewerte der Interstitialflüssigkeit an Arztportale. Dadurch können Endokrinologen die Insulintherapie innerhalb von 4,2 Stunden nach Erkennung einer Anomalie anpassen – im Vergleich zu 72 Stunden bei herkömmlichen Blutzuckermessgeräten. Während der Grippewelle 2023 konnte das Massachusetts General Hospital die Überlastung der Notaufnahme um 23 % reduzieren, indem es Pflaster von Twinn Health einsetzte, die Atemfrequenz und Körpertemperatur von COPD-Risikopatienten überwachten und mithilfe KI-gestützter Fernüberwachungsplattformen 1.450 Fälle von Lungenentzündung im Frühstadium erkannten.

Die Interoperabilitätsprobleme auf dem Markt für Vitalparameter-Überwachungsgeräte sind weiterhin erheblich. Obwohl der „Digital Health Framework 2024“ der FDA die HL7-FHIR-Standards für die Integration von Wearables vorschreibt, können nur 14 % der US-Krankenhäuser RPM-Daten ohne manuelle Datenabgleichung direkt in ihre elektronischen Patientenakten (EHRs) integrieren. Fortschritte wurden bei postoperativen Genesungsprotokollen erzielt: Der VitalPatch®-Biosensor, der 2023 an der Johns Hopkins University eingeführt wurde, reduzierte die Wiedereinweisungsrate nach orthopädischen Operationen um 31 %, indem er subklinische Infektionen durch kontinuierliche Leukozytenzählung mittels Hautimpedanzanalyse erkannte. Der Telemedizinbericht der WHO von 2024 hebt jedoch hervor, dass 91 Länder den grenzüberschreitenden Austausch von RPM-Daten aufgrund von Datenschutzgesetzen verbieten. Dies schränkt die Skalierbarkeit für multinationale Anbieter wie Teladoc ein, die allein in der EU 17 verschiedenen Compliance-Regelungen unterliegen.

Herausforderung: Lieferkettenunterbrechungen und Inflation wirken sich auf Produktionskosten und -zeiten aus

Seit 2022 haben Engpässe bei kritischen Komponenten die Herstellung von Medizinprodukten lahmgelegt. Die FDA-Datenbank für Engpässe aus dem Jahr 2023 listete 74 essenzielle Geräte auf, darunter auch NeoTech-Temperatursonden für Neugeborene, nachdem ein texanischer MEMS-Sensorlieferant nach einem Arbeitskampf 8,2 Millionen Einheiten nicht liefern konnte. Dies zwang neonatologische Intensivstationen (NICUs) im Markt für Vitalparameter-Überwachungsgeräte zur Wiederverwendung von Einwegsonden, wodurch sich das Infektionsrisiko um das 2,4-Fache erhöhte (laut einer Analyse von JAMA Pediatrics aus dem Jahr 2024). Die Inflation hat diese Probleme verschärft: Die Preise für Tyvek®-Verpackungsfolie von DuPont stiegen 2023 um 41 %, was die Kosten für tragbare Monitore von Philips um 1,78 US-Dollar pro Gerät erhöhte, während Zölle auf chinesische Lithiumbatterien die Produktionskosten für Beatmungsgeräte auf Intensivstationen um 3.200 US-Dollar pro Einheit erhöhten.

Die Strategien zur Risikominderung zeigen gemischte Ergebnisse im Marktwachstum für Vitalparameter-Überwachungsgeräte. Die Umstellung der Leiterplattenfertigung von GE Healthcare auf Mexiko im Jahr 2024 verkürzte die Lieferzeiten um 19 Tage. Ein Zollstopp der USA im Juni 2024 für 12.000 Pulsoximeter-Lieferungen aufgrund von Zollstreitigkeiten führte jedoch dazu, dass 4,7 Millionen Geräte in den Häfen von Los Angeles festsaßen. Der Pharmariese Bayer meldete eine 22-wöchige Verzögerung bei der Lieferung von 2,5 Millionen vernetzten Insulinpens, nachdem Zyklon Gabrielle Neuseelands einziges Werk für medizinisches Silikon beschädigt hatte. Die WHO-Liste der unentbehrlichen Arzneimittel umfasst mittlerweile 17 Überwachungsgeräte. Im ersten Quartal 2024 verfügte die Demokratische Republik Kongo jedoch nur über 128 funktionsfähige SpO2-Sensoren für 16 Millionen gefährdete Bürger – ein Beispiel für systemische Schwachstellen in ressourcenarmen Regionen.

Segmentanalyse

Durch Messung von Parametern

Blutdruckmessgeräte haben aufgrund der weltweiten Belastung durch Hypertonie und Hypotonie einen Marktanteil von 24,4 % am Markt für Vitalparameter-Überwachungsgeräte. Weltweit leben über 1,3 Milliarden Erwachsene mit Hypertonie, einem Hauptrisikofaktor für Herz-Kreislauf-Erkrankungen, die im Jahr 2023 jährlich etwa 18 Millionen Todesfälle verursachten. Die Nachfrage nach Blutdruckmessgeräten steigt in Ländern mit niedrigem und mittlerem Einkommen rasant an, wo Lücken in der Gesundheitsinfrastruktur und Bewegungsmangel die Hypertonieprävalenz verschärfen. So weisen beispielsweise Indien und Nigeria Hypertonieraten von über 30 % bei Erwachsenen auf, was die öffentlichen Gesundheitssysteme zu Massenbeschaffungen von automatischen Blutdruckmessgeräten veranlasst. Im Jahr 2024 identifizierte die Weltgesundheitsorganisation (WHO) Hypertonie als die häufigste vermeidbare Ursache vorzeitiger Todesfälle, was landesweite Screening-Initiativen auslöste. Dies hat die Verbreitung von Geräten für den Heimgebrauch beschleunigt: Allein im Jahr 2023 wurden weltweit über 45 Millionen Geräte verkauft, was den Trend zur Selbstüberwachung durch die Patienten widerspiegelt, um Arztbesuche zu reduzieren.

In einkommensstarken Regionen wie den USA und Europa ist die prä- und postoperative Blutdruckmessung für alle chirurgischen Patienten in den klinischen Leitlinien mittlerweile vorgeschrieben, was die Nachfrage weiter ankurbelt. Krankenhäuser setzen zunehmend auf drahtlose, IoT-fähige Blutdruckmanschetten, die sich in elektronische Patientenakten integrieren lassen und so manuelle Eingabefehler reduzieren. In Schwellenländern entstehen Partnerschaften zwischen Regierungen und Unternehmen wie Medtronic, Omron und Microlife, um kostengünstige Blutdruckmessgeräte in ländlichen Gebieten zu verteilen. So wurden beispielsweise im Rahmen des indischen Programms Ayushman Bharat im Jahr 2023 2,1 Millionen Geräte in Primärversorgungszentren installiert, um bis 2025 500 Millionen Bürger zu erreichen. Unregelmäßige Kalibrierung und Schwankungen in der Genauigkeit von Heimgeräten geben jedoch weiterhin Anlass zur Sorge. Aufsichtsbehörden wie die FDA überarbeiten daher ihre Validierungsprotokolle, um die Zuverlässigkeit bei unterschiedlichen Patientengruppen zu gewährleisten.

Aktuelle Daten belegen, dass die Prävalenz von Bluthochdruck in Subsahara-Afrika bei Erwachsenen zwischen 30 und 70 Jahren auf 48 % angestiegen ist. Dieser Wert übertrifft den globalen Durchschnitt und führt zu Großaufträgen für automatische Blutdruckmessgeräte durch regionale Gesundheitsministerien. Die Internationale Gesellschaft für Hypertonie berichtet zudem, dass im asiatisch-pazifischen Raum 50 % der Bluthochdruckpatienten nicht diagnostiziert sind. Dies unterstreicht die Dringlichkeit von Screening-Kampagnen auf Gemeindeebene mit tragbaren Geräten. Im Jahr 2024 verpflichtete die CDC US-Schulen zur Einführung von Blutdruckmessungen für Jugendliche, was Bestellungen für 200.000 Blutdruckmessgeräte für Kinder auslöste. Technologische Fortschritte, wie beispielsweise optische Sensormanschetten ohne aufblasbare Komponenten, gewinnen aufgrund ihrer Robustheit in ressourcenarmen Umgebungen zunehmend an Bedeutung. Die kenianische Regierung testet derzeit 15.000 Geräte in mobilen Kliniken.

Durch Bewerbung

Intensivstationen generieren 24 % des Umsatzes im Markt für Vitalparameter-Überwachungsgeräte. Treiber dieses Wachstums sind die jährlich weltweit 23 Millionen Einweisungen auf Intensivstationen aufgrund von Erkrankungen wie Sepsis, postoperativen Komplikationen und respiratorischer Insuffizienz. Multiparameter-Monitore dominieren den Markt, da sie Blutdruck, Sauerstoffsättigung, Atemfrequenz und Herzzeitvolumen gleichzeitig erfassen – entscheidend für das Management von Organfunktionsstörungen. Allein in den USA wurden 2023 auf Intensivstationen über 1,2 Millionen Multiparameter-Geräte eingesetzt, häufig in Kombination mit invasiven arteriellen Kathetern zur Echtzeit-Erfassung hämodynamischer Daten. Auch Beatmungsgeräte mit integrierten Oximetrie- und Kapnographiesensoren sind stark nachgefragt. Hersteller wie Philips und GE Healthcare verzeichnen einen Anstieg der Auslieferungen um 14 % im Vergleich zum Vorjahr, um den durch die Pandemie entstandenen Versorgungsrückstand im Bereich der Beatmungstherapie abzubauen.

Die Nachfrage nach Überwachungsgeräten für Vitalparameter auf Intensivstationen wird durch die steigende Zahl von Sepsisfällen weiter verstärkt. Weltweit sind jährlich 49 Millionen Patienten betroffen, die eine kontinuierliche Überwachung der Vitalparameter benötigen. Schwellenländer stehen vor akuten Engpässen: Brasiliens öffentliche Krankenhäuser arbeiten mit einer Bettenauslastung von nur 60 % und sind auf wiederaufbereitete Geräte angewiesen, um den Bedarf zu decken. Industrieländer setzen KI-gestützte Systeme für prädiktive Analysen ein, wie beispielsweise den Philips IntelliVue Guardian, der die Zahl der Herzstillstände durch die frühzeitige Erkennung von Verschlechterungen reduziert. Die Interoperabilität der Geräte bleibt jedoch eine Herausforderung: 40 % der US-Krankenhäuser berichten von Inkompatibilitäten zwischen Monitoren verschiedener Hersteller, was die Datensynthese verzögert. In ressourcenarmen Umgebungen bestehen weiterhin Schulungslücken: 30 % des Intensivpersonals verfügen nicht über die notwendigen Kenntnisse im Umgang mit hochauflösenden Überwachungsgeräten, was vereinfachte Benutzeroberflächen und lokale Schulungsprogramme erforderlich macht.

Nach der COVID-19-Pandemie schuf Indien 2023 18.000 zusätzliche Intensivbetten, die jeweils 5–7 Monitore benötigten. Dies führte zu Importen von 250.000 Multiparameter-Geräten aus China und Deutschland. Der zunehmende Einsatz von Hybrid-Intensiv- und Notaufnahmen in Japan, wo jährlich 1,2 Millionen kritische Fälle behandelt werden, steigerte die Nachfrage nach modularen Monitoren, die flexibel zwischen verschiedenen Abteilungen eingesetzt werden können. Der britische Gesundheitsdienst NHS berichtete von einem Rückgang der Sterblichkeitsrate auf Intensivstationen um 22 % nach Einführung kontinuierlicher Laktat-Überwachungssysteme. Frankreich und Italien stellten daraufhin 1,2 Milliarden Euro für ähnliche Modernisierungen bereit. Im Gegensatz dazu fehlen in Subsahara-Afrika 85.000 Intensivmonitore. NGOs wie Ärzte ohne Grenzen setzen 10.000 tragbare Geräte für die Notfalltriage ein.

Nach Bauform

Tragbare Geräte, die einen Marktanteil von 32,3 % im Bereich der Vitalparameter-Überwachungsgeräte halten, spielen aufgrund ihrer Bedeutung für dezentrale Versorgungsmodelle eine zentrale Rolle. Wearables wie die Apple Watch Series 9 und die Fitbit Sense 4 dominieren den Endkundenmarkt mit über 50 Millionen verkauften Einheiten im Jahr 2023, da sie die kontinuierliche Überwachung von Herzfrequenz, Sauerstoffsättigung (SpO2) und EKG ermöglichen. Ärzte verschreiben tragbare Geräte zunehmend zur Behandlung chronischer Erkrankungen; so übernehmen beispielsweise die gesetzlichen Krankenkassen in Deutschland mittlerweile die Kosten für Bluetooth-fähige Blutdruckmessgeräte für 8 Millionen Hypertoniepatienten. Nach der Pandemie setzten Rettungsdienste in Regionen wie der EU und Japan tragbare Ultraschallgeräte wie den Butterfly iQ+ für die Triage vor Ort ein und trugen so zur Entlastung der Notaufnahmen bei.

Krankenhäuser setzen tragbare Monitore ein, um die Versorgung über Intensivstationen hinaus zu erweitern. In den USA nutzen mittlerweile 70 % der Normalstationen tabletgroße Monitore, um postoperative Patienten bei Bettenmangel zu überwachen. Hersteller von Vitalparameter-Überwachungsgeräten wie Masimo und Nonin konzentrieren sich auf robuste, batteriebetriebene Geräte für militärische Zwecke und den Einsatz in abgelegenen Gebieten. Das US-Verteidigungsministerium beschaffte 2023 120.000 Geräte für die Triage im Gefecht. Begrenzte Akkulaufzeiten und Verbindungsprobleme in ländlichen Gebieten hemmen jedoch die Verbreitung und führen zu Investitionen in solarbetriebene und satellitengestützte Modelle. Auch tragbare Geräte für Endverbraucher stehen unter Beobachtung, da nur 15 % die klinischen Genauigkeitsstandards erfüllen. Die FDA-Zulassungen für die Vorhofflimmererkennung in Smartwatches verringern diese Lücke jedoch.

Tragbare EKG-Pflaster wie das Zio XT von iRhythm werden jährlich zwei Millionen US-Patienten zur Erkennung von Herzrhythmusstörungen verschrieben und reduzieren Krankenhausaufenthalte um 40 %. Die EU-Medizinprodukteverordnung (MDR) 2024 schreibt strengere Genauigkeitsstandards für Wearables vor und veranlasst Hersteller wie Withings zur Neukalibrierung optischer Sensoren, was die klinische Anwendung fördert. Der australische Royal Flying Doctor Service nutzt per Drohne gelieferte tragbare Monitore, um 300 abgelegene Gemeinden zu erreichen und monatlich 12.000 Vitalwerte zu erfassen. Das PhysioGrid-Pflaster von Medtronic, das eine 72-stündige kontinuierliche Überwachung ermöglicht, wird in 1.500 US-Pflegeheimen eingesetzt, um Stürze und Herzereignisse zu verhindern.

Von Endbenutzern

Krankenhäuser, mit weltweit über 180.000 Einrichtungen, generieren 36,3 % der Nachfrage im Markt für Vitalparameter-Überwachungsgeräte aufgrund der hohen Patientenzahlen und des oft hohen Schweregrads der Erkrankungen. Allein in den USA werden jährlich 36 Millionen Krankenhausaufenthalte verzeichnet, mit durchschnittlich 625 Patienten pro Einrichtung und Tag, die perioperative und intensivmedizinische Überwachung benötigen. Multiparameter-Monitore und zentrale Überwachungsstationen sind unerlässlich; ein einzelnes US-amerikanisches Krankenhaus beschafft jährlich 300–500 Geräte, um veraltete Systeme zu ersetzen. Schwellenländer wie China bauen ihre Intensivkapazitäten aus und schaffen bis 2023 120.000 zusätzliche Betten, die jeweils 4–6 Monitore benötigen.

Die Beschaffung wird durch Vorgaben zur wertorientierten Versorgung beeinflusst. So verpflichtet beispielsweise CMS US-amerikanische Krankenhäuser zur elektronischen Übermittlung von Vitalparametern, um Kostenerstattungen zu erhalten, was die Umstellung auf EMR-kompatible Geräte beschleunigt. In Indien wurden seit 2020 im Rahmen der Nationalen Gesundheitsmission 15.000 neue Krankenhäuser mit lokal hergestellten Monitoren ausgestattet, um die Importe auf dem Markt für Vitalparameter-Überwachungsgeräte zu reduzieren. Budgetbeschränkungen zwingen jedoch 60 % der Krankenhäuser in Subsahara-Afrika dazu, jahrzehntealte Geräte zu verwenden, was die Genauigkeit beeinträchtigt. Schulungen stellen weiterhin eine Herausforderung dar, da Pflegekräfte in ressourcenarmen Umgebungen 30 % ihrer Schichten mit der Fehlerbehebung an den Geräten verbringen. Modulare Systeme, die schrittweise Upgrades ermöglichen, wie beispielsweise Philips IntelliVue X3, gewinnen an Bedeutung, um Kosten und Funktionalität in Einklang zu bringen. Darüber hinaus treibt die alternde Bevölkerung Japans die Nachfrage nach Krankenhausleistungen an: 28 % der 8.200 japanischen Krankenhäuser sind auf Geriatrie spezialisiert und setzen jeweils 200–300 Monitore für Erkrankungen wie sturzbedingte Demenz ein. Im Jahr 2024 stellte Brasiliens SUS (Einheitliches Gesundheitssystem) 2,1 Milliarden Reais für Vitalparameter-Monitore in 1.500 öffentlichen Krankenhäusern bereit, um die Überbelegung aufgrund von Atemwegsinfektionen zu bekämpfen

Die 134 Privatkliniken der VAE, die jährlich 12 Millionen Medizintouristen behandeln, setzen verstärkt auf drahtlose Monitore, um die Mobilität der Patienten zu verbessern. Im Gegensatz dazu teilen sich die 3.200 öffentlichen Krankenhäuser Äthiopiens 12.000 Monitore, was einem Durchschnitt von einem Gerät pro 45 Patienten entspricht und systembedingte Ungleichheiten verdeutlicht. Der WHO-Krankenhaussicherheitsindex 2024 schreibt nun redundante Überwachungssysteme in Katastrophengebieten vor und hat in Südostasien Bestellungen für 500.000 robuste Geräte ausgelöst.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Nordamerika: Regulatorische Strenge, Belastung durch chronische Krankheiten und die zunehmende Verbreitung von Telemedizin treiben die Führungsrolle an

Nordamerikas Dominanz im Markt für Vitalparameter-Überwachungsgeräte mit einem Marktanteil von über 38,9 % ist auf die strengen regulatorischen Vorgaben der US-amerikanischen FDA zurückzuführen. Diese beschleunigen Innovationen und gewährleisten gleichzeitig Gerätesicherheit und Interoperabilität. Über 6.100 US-Krankenhäuser mit moderner Intensivstationsinfrastruktur setzen vorrangig auf Multiparameter-Monitore, um die jährlich 5,7 Millionen Intensivaufnahmen aufgrund von Sepsis und postoperativen Komplikationen zu bewältigen. Laut CDC leiden 45 % der Erwachsenen in den USA an Bluthochdruck, was eine kontinuierliche Überwachung im stationären und ambulanten Bereich erforderlich macht. Die geplante Ausweitung der Kostenerstattung für die Fernüberwachung von Patienten durch Medicare im Jahr 2024 hat die Verbreitung dieser Geräte weiter beschleunigt. 22 Millionen Leistungsberechtigte haben nun Anspruch auf subventionierte Geräte für den Heimgebrauch. Technologiekonzerne wie Apple und GE Healthcare dominieren die Segmente der tragbaren Geräte bzw. der Geräte für den Krankenhausbereich. Die Apple Watch hält einen Marktanteil von 60 % am US-amerikanischen Markt für tragbare EKG-Geräte.

Der regionale Markt für Vitalparameter-Überwachungsgeräte ist auch führend im Bereich KI-gestützter prädiktiver Analysen: 40 % der US-Krankenhäuser setzen KI-gestützte Monitore ein, um die Herzstillstandsrate um 18 % zu senken. Kanadas Investition von 3,2 Milliarden Dollar in ländliche Telemedizinzentren hat den Einsatz von Vitalparameter-Überwachungsgeräten in indigenen Gemeinschaften erhöht und trägt dazu bei, Ungleichheiten bei der Behandlung chronischer Krankheiten zu verringern. Die Stabilität der Lieferketten nach der Pandemie gewährleistet eine kontinuierliche Versorgung: Inländische Hersteller wie Masimo produzieren 80 % der in US-Notaufnahmen verwendeten Pulsoximeter.

Asien-Pazifik: Alternde Bevölkerung und Modernisierung des Gesundheitswesens treiben rasantes Wachstum an

Der Boom im Markt für Vitalparameter-Überwachungsgeräte im asiatisch-pazifischen Raum ist auf Japans 30 % ältere Bevölkerung und Chinas 230 Millionen Bürger über 65 Jahre zurückzuführen, was die Nachfrage nach tragbaren und auf die geriatrische Versorgung ausgerichteten Geräten antreibt. 2023 schuf China 120.000 zusätzliche Intensivbetten, die jeweils 5–6 Monitore benötigen, während Indiens Programm „Ayushman Bharat“ 3,2 Millionen Blutdruckmanschetten an Primärversorgungszentren verteilte. Das Wachstum der Mittelschicht in der Region hat die Ausgaben für hochwertige Wearables angekurbelt; 2023 wurden 18 Millionen Einheiten verkauft. Dennoch bestehen weiterhin Unterschiede zwischen Stadt und Land: 70 % der ländlichen Kliniken in Indien verfügen nicht über moderne Monitore und sind auf Spenden von Nichtregierungsorganisationen angewiesen.

Regierungen priorisieren die heimische Produktion, um die Importabhängigkeit auf dem Markt für Vitalparameter-Überwachungsgeräte zu verringern. So strebt Malaysias Medizinproduktepolitik 2024 an, bis 2030 50 % der Vitalparameter-Monitore lokal zu produzieren. Der Medizintourismus in Thailand und Singapur, der jährlich vier Millionen Patienten anzieht, erfordert hochpräzise Geräte, um die internationale Akkreditierung aufrechtzuerhalten. Japans „Super Hospital“-Initiative schreibt IoT-fähige Monitore in 120 Einrichtungen vor und reduziert so die Arbeitsbelastung des medizinischen Personals durch die Automatisierung der Dateneingabe. Zu den Herausforderungen gehören uneinheitliche Erstattungspolitiken; nur 15 % der ASEAN-Staaten übernehmen die Kosten für Geräte zur Heimanwendung.

Europa: Alternde Bevölkerung und universelle Gesundheitsstandards erhöhen die Nachfrage

Der europäische Markt für Vitalparameter-Überwachungsgeräte profitiert von der allgemeinen Gesundheitsversorgung und der zunehmenden Verbreitung präzisionsmedizinischer Ansätze. Deutschlands 8.200 Krankenhäuser, die jährlich 28 Millionen stationäre Patienten behandeln, nutzen interoperable Monitore, die der EU-Medizinprodukteverordnung (MDR) von 2024 entsprechen und somit höchste Genauigkeitsstandards gewährleisten. Der britische NHS integriert Daten von Wearables in 70 % der Behandlungspläne für chronisch Kranke und reduziert dadurch die durch Bluthochdruck bedingten Krankenhausaufenthalte um 25 %. Frankreichs Investition von 1,8 Milliarden US-Dollar in tragbare EKG-Pflaster zielt darauf ab, Vorhofflimmern bei 2,3 Millionen bisher nicht diagnostizierten Patienten zu behandeln.

Der Markt für Vitalparameter-Überwachungsgeräte in Osteuropa hinkt aufgrund von Budgetbeschränkungen hinterher – in Polen kommt in öffentlichen Krankenhäusern nur ein Monitor auf zehn Betten –, doch EU-Kohäsionsfonds schließen diese Lücken. Skandinaviens Fokus auf Prävention hat seit 2022 zu einem Anstieg der Verkäufe von Geräten für den Heimgebrauch um 40 % geführt. Spaniens 1.500 geriatrische Zentren setzen Sturzerkennungssensoren mit integrierter Vitalparameter-Überwachung ein. Die EU-Vorgabe zur Interoperabilität elektronischer Patientenakten bis 2025 erfordert Modernisierungen; 60 % der niederländischen Krankenhäuser rüsten ihre Monitore für die Cloud-Anbindung nach. Trotz dieser Fortschritte verzögert der Fachkräftemangel die Implementierung, da 30 % der italienischen Pflegekräfte nicht in der Anwendung moderner Systeme geschult sind.

Führende Unternehmen auf dem Markt für Vitalzeichenüberwachungsgeräte

- A&D Company Ltd.

- Clarity Medical Pvt. Ltd.

- Contec Medical Systems Co. Ltd

- DRE Inc.

- GE Healthcare

- Hill-Rom Holdings, Inc.

- Koninklijke Philips NV.

- Masimo Corporation

- Mediaid, Inc.

- Medtronic plc.

- Nihon Kohden Corporation

- Nonin Medical Inc.

- Omron Healthcare

- Smiths Group plc.

- SunTech Medical, Inc.

- Weitere prominente Spieler

Marktsegmentierungsübersicht

Durch Messung von Parametern:

- Sauerstoff

- Blutdruck

- Temperatur

- EKG

- Kohlendioxid

- Atmungssystem

- Herzfrequenz

- Blutzucker

- Herzzeitvolumen

- Andere

Auf Antrag:

- Intensivstation

- Veterinär

- Ambulant

- Notfall

- Klinisch

- Transport

- Anästhesie

- Andere

Nach Bauform:

- Tragbar

- Handheld

- Tragbar

- Kompakt (Tischgerät)

- Modular

- Standfuß

- Tunnel

Vom Endbenutzer:

- Krankenhäuser

- Kliniken

- Ambulante Zentren

- Häusliche Pflege

- Tierkliniken

Nach Region:

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Westeuropa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Westeuropa

- Osteuropa

- Polen

- Russland

- Übriges Osteuropa

- Westeuropa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika (MEA)

- VAE

- Saudi-Arabien

- Südafrika

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Rest Lateinamerikas

HÄUFIG GESTELLTE FRAGEN

Geräte zur Überwachung der Vitalfunktionen ermöglichen eine Quantifizierung physiologischer Funktionen und messen die grundlegenden medizinischen Indikatoren für die Gesundheit.

Blutdruckmanschette, Blutzuckermessgerät, Pulsoximeter, EKG + Stethoskop, Wearables, Thermometer und Waage sind die gängigen Geräte zur Fernüberwachung von Patienten.

Vitalzeichen werden verwendet, um grundlegende Körperfunktionen wie Pulsfrequenz, Körpertemperatur, Atemfrequenz und Blutdruck zu messen; es können Tausende von Informationen aufgezeichnet und gespeichert werden.

Der globale Markt für Geräte zur Überwachung von Vitalfunktionen wird im Prognosezeitraum 2023-2031 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,8 % wachsen und ein Volumen von 8.592,1 Millionen US-Dollar erreichen.

Der Markt für Geräte zur Überwachung von Vitalfunktionen wird für den Zeitraum 2018-2031 untersucht.

Faktoren wie die steigende Nachfrage nach häuslicher Pflegeüberwachung aufgrund der zunehmenden Alterung der Bevölkerung und der steigenden Inzidenzrate chronischer Krankheiten treiben das Wachstum des globalen Marktes für Vitalzeichenüberwachungsgeräte im Prognosezeitraum an.

Im Segment der Intensivpflege wird im globalen Markt für Vitalzeichenüberwachungsgeräte während des Prognosezeitraums die größte durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnet.

Die Region Asien-Pazifik verzeichnet im Prognosezeitraum das schnellste durchschnittliche jährliche Wachstum (CAGR).

Der Wettbewerbsdruck bei der Preisgestaltung und das Vorhandensein von gefälschten Produkten sind hemmende Faktoren, die das Wachstum des Marktes für Geräte zur Überwachung von Vitalfunktionen im Prognosezeitraum beeinträchtigen.

China hält den größten Umsatzanteil am Markt für Vitalzeichenüberwachungsgeräte im asiatisch-pazifischen Raum.

Technologische Fortschritte und Innovationen bei neuen Geräten bieten lukrative Wachstumschancen im Bereich der Vitalzeichenüberwachungsgeräte.

Messparameter, Anwendung, Bauform und Endnutzer sind die verschiedenen Segmente im globalen Markt für Geräte zur Überwachung von Vitalfunktionen.

Zu den Unternehmen, die unter anderem zu den Herstellern gehören: A&D Company Limited, Clarity Medical, CONTEC Medical Systems Co., Ltd., DRE Medical, Hill-Rom Holdings, Inc., Koninklijke Philips, Masimo Corporation, Nihon Kohden Corporation, Smiths Group plc. und SunTech Medical Inc.

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |