Marktszenario

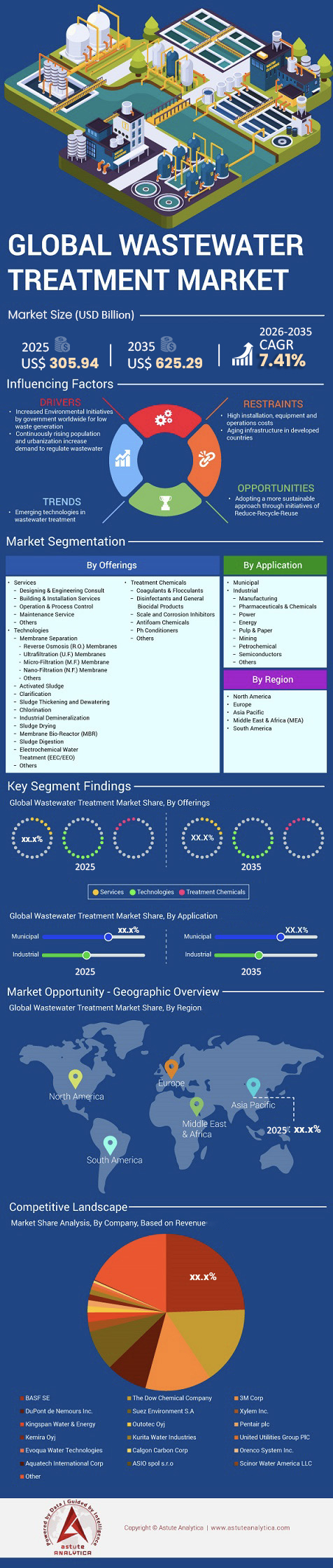

Der Markt für Abwasserbehandlung wurde im Jahr 2025 voraussichtlich auf 305,94 Milliarden US-Dollar geschätzt und soll bis 2035 einen Wert von 625,29 Milliarden US-Dollar übertreffen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,41 % im Prognosezeitraum 2026–2035 entspricht.

Wichtigste Marktergebnisse

- Auf Basis des Angebots wird erwartet, dass Technologien den Markt mit einem Marktanteil von 68 % dominieren werden

- Gemessen an der Nutzung wird erwartet, dass der kommunale Bereich einen Marktanteil von über 62,12 % am Markt ausmachen wird.

- Nordamerika ist mit einem Marktanteil von über 38,50 % Marktführer.

Angesichts zunehmender Wasserknappheit und verschärfter Regulierungen steigt die weltweite Nachfrage nach Abwasserbehandlung. Laut UN-Water (2024) fallen jährlich weltweit rund 268 Milliarden Kubikmeter häusliches Abwasser an, von denen jedoch 42 % – über 113 Milliarden m³ – unbehandelt bleiben. Dies verschmutzt Süßwasserreserven und gefährdet die öffentliche Gesundheit. Die Behandlungsquote variiert stark je nach Einkommensniveau: In einkommensstarken Ländern werden 74 % des Abwassers aufbereitet, in einkommensschwachen Regionen hingegen nur 4 %. Die Behandlungsquoten für Industrieabwässer sind mit weltweit nur 38 % noch niedriger, was einen erheblichen Infrastrukturmangel verdeutlicht.

Der asiatisch-pazifische Raum bildet das Epizentrum dieser Herausforderung im Abwasserbehandlungsmarkt. Indien leitet nach wie vor 62 % seiner Abwässer ungeklärt ein, während die rasante Industrialisierung in China und Südostasien die Abwassermengen deutlich erhöht. Verschärft wird der Druck durch die Urbanisierung: Bis 2025 wird die Hälfte der Weltbevölkerung in wasserarmen Gebieten leben und schätzungsweise 359 Milliarden m³ Abwasser pro Jahr produzieren. Politische Maßnahmen verändern den Markt rasant: Die US-Trinkwassernormen für PFAS (2024) betreffen 66.000 Wasserversorger, und die überarbeitete EU-Richtlinie über kommunales Abwasser schreibt eine Entfernung von 80 % der Mikroverunreinigungen bis 2045 vor. Diese Faktoren, kombiniert mit einer globalen Projektpipeline im Wert von 378 Milliarden US-Dollar, treiben die beschleunigte Einführung fortschrittlicher Behandlungssysteme wie MBR, RO und PFAS-spezifischer Filtrationstechnologien voran.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Wie verändern neue EPA-Regeln und globale Gesundheitsstatistiken Anlagestrategien?

Die US-Umweltschutzbehörde (EPA) verabschiedete im April 2024 die nationale Trinkwasserverordnung, die verbindliche Höchstkonzentrationen von 4,0 Teilen pro Billion (ppt) für PFOA und PFOS im Trinkwasser öffentlicher Wasserversorger festlegt. Diese Verordnung betrifft rund 66.000 öffentliche Wasserversorgungsunternehmen landesweit. Erste Kontrollen sind innerhalb von drei Jahren (bis 2027) vorgeschrieben, die vollständige Einhaltung der Vorschriften muss bis 2029 erfolgen (möglicherweise verlängert bis 2031). Diese Bundesstandards verpflichten öffentliche und private Wasserversorger zur Überwachung und Behandlung von PFAS-Kontaminationen und lenken den Fokus auf fortschrittliche Technologien zur Schadstoffentfernung.

Die Einhaltung dieser Sicherheitsstandards ist weltweit unerlässlich, da unbehandeltes Abwasser jährlich zu 1,7 Millionen Todesfällen beiträgt. Statistiken zeigen, dass derzeit weltweit über 80 % des Abwassers unbehandelt eingeleitet werden, was die Wasserknappheit in Entwicklungsländern verschärft. Ohne rasche Gegenmaßnahmen wird voraussichtlich bis 2025 die Hälfte der Weltbevölkerung in Gebieten mit Wasserknappheit leben. Der Markt für Abwasserbehandlung ist ein entscheidender Schutzwall gegen die Verschmutzung natürlicher Grundwasserleiter und Trinkwasserquellen. Daher ist der Ausbau der Sekundär- und Tertiärfiltration für die langfristige Gesundheit und Sicherheit der Bevölkerung unerlässlich. Verbesserte Compliance-Strategien werden die wirtschaftliche Landschaft für alle Versorgungsunternehmen in den nächsten fünf Jahren grundlegend verändern.

Warum benötigt die Hightech-Fertigung für ihren Erfolg spezielle Reinstwassersysteme?

Die Rückverlagerung von Industriestandorten hat den Druck auf die lokalen Wasserressourcen für die Hightech-Fertigung und Chipherstellung enorm erhöht. TSMC gab an, im Jahr 2024 105 Millionen Kubikmeter Wasser zu verbrauchen, um seine globale Produktion aufrechtzuerhalten. Branchenquellen berichten von einem Gesamtwasserverbrauch von 5.000–8.500 Litern für die Bearbeitung eines 300-mm-Wafers, wobei der Bedarf an Reinstwasser (UPW) je nach Anlageneffizienz und Chiptechnologie zwischen 2.000 und 6.000 Litern liegt (z. B. Veolia: 5.678 l UPW; neuere Anlagen: 2.000–3.000 l). Moderne Anlagen recyceln 70–90 % des Wassers durch fortschrittliche Aufbereitungsverfahren und reduzieren so den Nettobedarf. Die ab 2025 in Betrieb genommenen fortschrittlichen 2-Nanometer-Chiptechnologien erfordern komplexe 18-stufige Filtrationskreisläufe, um die Produktqualität zu gewährleisten. Diese hohen Anforderungen an die Präzision ermöglichen es der Abwasseraufbereitungsbranche, lukrative Industrieaufträge in Arizona und Texas zu gewinnen. Solche Systeme nutzen vier verschiedene Harztypen in Ionenaustauschermodulen, um die vollständige Leitfähigkeitsentfernung sicherzustellen.

Standardmäßige Polierkreisläufe für Anlagen des Jahres 2025 gewährleisten eine Durchflussrate von 120 Litern pro Sekunde für eine konstante Reinraumversorgung. Ingenieure streben einen spezifischen Widerstand von 1.000 Megaohm·cm für hochwertiges Abwasser an, um jegliche Spuren organischer und anorganischer Stoffe zu entfernen. Die weltweite Abwasserproduktion erreicht jährlich 359,4 Milliarden Kubikmeter, wovon 63 % gesammelt, aber nur 52 % erfolgreich aufbereitet werden. Die rasante Urbanisierung treibt diese Mengen in die Höhe, insbesondere im asiatisch-pazifischen Raum, wo das industrielle Wachstum weiterhin am höchsten ist. Der Markt für Abwasserbehandlung muss deutlich ausgebaut werden, um die 22 neuen Anlagen, deren Fertigstellung für 2025 geplant ist, zu integrieren. Diese Anlagen stellen den Höhepunkt der mechanischen und chemischen Ingenieurtechnik in der heutigen Industrielandschaft dar.

Wie setzen fortschrittliche Membranspezifikationen neue Effizienzstandards für globale Betreiber?

Hardwareinnovationen bleiben der Grundstein für effiziente Filtrationsprozesse bei Industriekunden, die auf langfristige Systemzuverlässigkeit Wert legen. Standardmäßige 8-Zoll-Umkehrosmosemembranen verfügen heute über eine aktive Oberfläche von 440 Quadratfuß für maximalen Durchsatz. Ultrafiltrationsanlagen des Jahres 2025 nutzen Hohlfasern mit einer Porengröße von 0,03 Mikrometern, um Bakterien und Viren zurückzuhalten. Moderne PVDF-Membranen überstehen bis zu 1.500 CIP-Zyklen (Cleaning-in-Place), bevor sie vollständig ausgetauscht werden müssen. Diese Spezifikationen treiben die Entwicklung des Abwasserbehandlungsmarktes hin zu längeren Anlagenlebensdauern und geringerem Chemikalienverbrauch voran. Effizienzsteigerungen kennzeichnen die nächste Generation von Membranhardware für industrielle Kreisläufe mit hohem Salzgehalt.

Moderne SBR-Reaktoren und Biofilmreaktoren mit bewegtem Bett erreichen in neuen indischen Anlagen seit 2018 einen Wirkungsgrad von 80–90 %. Meerwasserentsalzungsanlagen erzielten in Tests von 2024 Salzrückhalteraten von 99,8 % und stellten damit einen neuen Branchenrekord auf. Hohlfasermodule für 2025 nutzen Fasern mit einem Durchmesser von 0,5 Millimetern, um die Packungsdichte zu optimieren. Hochdruckgehäuse mit einer Nennleistung von 1.200 PSI ermöglichen die Tiefenkonzentration von Sole für abwasserfreie Anwendungen. Nanofiltrationsmodule zur Rückgewinnung von Textilfarbstoffen arbeiten mit einem Druck von 10 bar, um wertvolle Pigmente zu isolieren. Diese technischen Meilensteine ermöglichen höhere Rückgewinnungsraten in wasserarmen Regionen im Bereich der Abwasserbehandlung.

Warum wird die abwasserfreie Entsorgung zum Standard für das Solemanagement weltweit?

Die effektive Bewirtschaftung konzentrierter Abwasserströme bleibt für Betreiber von Entsalzungsanlagen in wasserarmen Regionen eine Priorität. Anlagen zur abwasserfreien Produktion (Zero Liquid Discharge, ZLD) gewinnen im Jahr 2025 täglich 70 Tonnen Salz für die industrielle Wiederverwendung zurück. Umkehrosmoseanlagen am Golf von Mexiko meldeten in jüngsten Audits aus dem Jahr 2024 einen Salzgehalt der Soleableitung von 45 Promille. Ingenieure installieren pro 10.000 m³ Kapazität fünf Energierückgewinnungsanlagen, um den Strombedarf zu senken. Diese Systeme ermöglichen nachhaltiges Wachstum für Küstenstädte und große Industriegebiete. Die Solebewirtschaftung bleibt ein zentraler Bestandteil des Abwasserbehandlungsmarktes, da die Wiederverwendung von Abwasser weltweit immer wichtiger wird.

Die weltweite tägliche Entsalzungskapazität erreichte 2024 100 Millionen Kubikmeter, um den steigenden städtischen Bedarf zu decken. Planer erwarten, dass bis Ende 2025 in Saudi-Arabien 18 neue Mega-Entsalzungsanlagen fertiggestellt werden. Meeresschutzstandards schreiben eine maximale Maschenweite von 0,8 Millimetern für die Ansaugsiebe vor, um die dortigen Larven zu schützen. Industrielle Soleverdampfer arbeiten dreistufig, um eine maximale Konzentration und die Rückführung von hochwertigem destilliertem Wasser zu gewährleisten. Die Öffentlichkeit nennt Finanzierung (27 %) und mangelndes Bewusstsein (23 %) als Haupthindernisse für die Projektdurchführung. Darüber hinaus stellt der Markt für Abwasserbehandlung sicher, dass konzentrierte Abwässer die empfindlichen marinen Nahrungsketten nicht beeinträchtigen.

Werden massive Infrastrukturprojekte und staatliche Fördergelder die zukünftige globale Wassersicherheit beschleunigen?

Infrastrukturerneuerungsprojekte erfordern langlebige Materialien und hocheffiziente mechanische Komponenten für eine langfristige Funktionsfähigkeit. Das NEOM-Projekt in Saudi-Arabien wird bis 2025 1.200 Kilometer neue Rohrleitungen verlegen. Standardmäßige thermoplastische Rohre für kommunale Abwasserkanäle erreichen mittlerweile Durchmesser von 60 Zoll für Hochleistungs-Hauptabwasserleitungen. Kalifornien nutzte 2024 aufbereitetes Abwasser zur Bewässerung von 15.000 Hektar Ackerland, um der Dürre entgegenzuwirken. Der Energiebedarf für MBR-Technologie sank Ende 2024 auf 0,35 kWh pro Kubikmeter. Energiesparende Umkehrosmoseanlagen erreichten 2025 mit verbesserter Chemie einen Verbrauch von 0,22 kWh pro Kubikmeter. Der Markt für Abwasserbehandlung bildet das Rückgrat für diese massiven Urbanisierungs- und Bewässerungsprojekte.

Eine globale Projektpipeline im Wert von 378,2 Milliarden US-Dollar verfolgt Wasser- und Abwasserprojekte, von denen sich derzeit 78,7 % in der Umsetzung befinden. Indiens Smart-Cities-Initiative stellt bis 2030 48.000 Crore INR (6 Milliarden US-Dollar) für Kläranlagen bereit. Die AMRUT-Initiative investiert über 77.640 Crore INR (10 Milliarden US-Dollar) in die Modernisierung der Infrastruktur. Die Anlagen nutzen pro Becken 40 Frequenzumrichter und 12 optische Nitratsensoren zur Belüftung. In den USA versorgen 14.748 Kläranlagen 238,2 Millionen Menschen, doch bestehen weiterhin erhebliche Infrastrukturlücken. Diese Investitionen gewährleisten, dass der Markt für Abwasserbehandlung durch Feinblasendiffusoren 0,5 bar Druck einsparen kann. Die globale Wassersicherheit hängt somit vom erfolgreichen Abschluss dieser kapitalintensiven Projekte ab.

Wettbewerbsanalyse: Welche Akteure dominieren die wichtigsten Märkte für Abwasserbehandlung?

Veolia, Xylem, Suez (Veolia), DuPont und Evoqua beherrschen über 60 % des weltweiten Marktes für Abwasserbehandlung, angetrieben durch strenge PFAS-Vorschriften und die Überarbeitung der EU-Richtlinie für kommunales Abwasser. Nordamerika hält einen Marktanteil von ca. 38 %. Der US Infrastructure Act stellt bis 2029 21,4 Mrd. US-Dollar für Kläranlagen und 10 Mrd. US-Dollar für die PFAS-Sanierung bereit. Dies führt dazu, dass DuPonts FilmTec Fortilife RO (PFAS-Rückhaltung > 90 %) und Evoquas Ionpure EDI in über 66.000 öffentlichen Systemen zum Einsatz kommen. Europa schreibt bis 2045 die Behandlung von 80 % der Mikroverunreinigungen mit quaternären Chemikalien vor. Dies stärkt die Position von Veolias Actiflo®-Kläranlagen (über 500 Installationen) und Xylems Sanitaire®-Belüftern im Rahmen des 47 Mrd. Euro teuren Modernisierungsprogramms in Deutschland

Der asiatisch-pazifische Raum verzeichnet mit über 7 % jährlich das schnellste Wachstum im Markt für Abwasserbehandlung. Chinas flächendeckende städtische Abwasserentsorgung führt zum Einsatz von über 4.000 MBR-Anlagen, während Namami Gange in Indien mit einer Finanzierung von 400 Millionen US-Dollar 200 dezentrale Anlagen errichtet. Suez Aquavyst™ MBR und DuPont IntegraFlux™ UF erobern dicht besiedelte Städte, während im Permian Basin mit einem täglichen Aufkommen von 3,4 Millionen Barrel Produktionswasser die Pumpen von Xylem Flygt und Veolia Hubgrade® AI (140.000 Anwender) zum Einsatz kommen. Halbleiterhersteller wie TSMC benötigen 2.000–6.000 Liter Reinstwasser pro Wafer, was den Einsatz von ZLD-Verdampfern vor dem Hintergrund von 22 neuen Aufbereitungsanlagen in den USA und Asien bis 2025 begünstigt.

Segmentanalyse

Durch ihr Angebot sichern sich fortschrittliche Technologieangebote den größten Wertanteil innerhalb der globalen Wasserindustrie

Fortschrittliche Technologien dominieren derzeit den Markt mit einem Anteil von 68 %. Weltweit wurden bis Ende 2024 über 5.000 Membranbioreaktoren in Betrieb genommen. Im Zuge dessen wurden im selben Jahr 1.200 neue Ozon-Desinfektionsanlagen in Betrieb genommen. Dieses technologische Wachstum setzt sich fort: Die weltweite Entsalzungskapazität erreichte Anfang 2025 115 Millionen Kubikmeter pro Tag. Darüber hinaus generierten Klärschlamm-zu-Energie-Projekte 2024 Einnahmen in Höhe von 1,4 Milliarden US-Dollar aus der Biogasgewinnung. In Indien wurden abwasserfreie Produktionsanlagen für 800 Textilhersteller verpflichtend, wodurch der Markt für Abwasserbehandlung dank technischer Innovationen weiter wächst.

Industrieunternehmen setzten zudem 3.000 mobile Aufbereitungseinheiten zur Notfall-Wasserwiederverwendung ein. Gleichzeitig wurden 2024 2,5 Millionen Quadratmeter Polymerfolien für Membranfiltrationstechnologien verwendet. Eine Software für digitale Zwillinge überwacht 1.500 Aufbereitungsanlagen, um Ausfallzeiten kritischer Anlagen effektiv zu verhindern. Neben der Standardfiltration wurden im Geschäftsjahr 2024 400 neue kommunale Pilotprojekte für UV-LED-Desinfektionssysteme realisiert. Fortschrittliche Oxidationsverfahren entfernten in jüngsten Feldversuchen erfolgreich 95 Arten neuartiger Schadstoffe. Diese spezifischen Innovationen festigen die Position des Abwasserbehandlungsmarktes als führend in technischer Effizienz und chemischer Schadstoffentfernung.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Anwendungsbedingt führen wachsende Anforderungen an die kommunale Infrastruktur zu einer globalen Nachfrage nach nachhaltigen Wassermanagementlösungen

Der kommunale Sektor hat derzeit einen Marktanteil von über 62,12 %. In Südostasien wurden 2024 55.000 Kilometer neue Abwasserleitungen verlegt. Nordamerikanische Versorgungsunternehmen stellten 2025 8 Milliarden US-Dollar für die Sanierung veralteter Infrastruktur bereit. Die Europäische Union verpflichtet 2.000 Kleinstädte zur Aufrüstung auf die zweite Stufe der Abwasserbehandlung. Öffentlich-private Partnerschaften finanzierten im vergangenen Jahr erfolgreich 110 große städtische Wasserprojekte. Diese massiven Investitionen belegen, dass der Markt für Abwasserbehandlung stark von staatlich geförderten Ausbau- und Modernisierungsmaßnahmen abhängt.

Die Rückgewinnung von Rohstoffen bleibt von zentraler Bedeutung, da die Kommunen im Jahr 2024 1,2 Millionen Tonnen Phosphor für die Landwirtschaft zurückgewonnen haben. Darüber hinaus sind in 15 Millionen Haushalten intelligente Wasserzähler installiert, um den Abwasserfluss präzise zu erfassen. Jüngste Überläufe von Mischwasserkanalisationen führten zum Bau von 40 riesigen unterirdischen Speichertunneln. Die weltweite kommunale Abwassereinleitung erreichte Ende 2024 jährlich 360 Milliarden Kubikmeter. Für die Wasseraufbereitung in Stadtparks wurden 25 Milliarden Kubikmeter aufbereitetes Abwasser verwendet. Schließlich beliefen sich die Kosten für die Klärschlammbehandlung in Metropolregionen im Jahr 2024 auf 4,5 Milliarden US-Dollar. Diese Haushaltsmittel sichern die Abwasserbehandlung als wichtige Säule der öffentlichen Versorgung.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Nordamerika sichert sich Marktführerschaft durch fortschrittliche Regulierung und Infrastrukturinvestitionen

Nordamerika ist derzeit Marktführer im globalen Abwasserbehandlungsmarkt und erzielt einen Anteil von rund 38,5 % am Gesamtmarkt. Das Wachstum wird durch den US Infrastructure Investment and Jobs Act (IISA) angetrieben, der jeweils 11,7 Milliarden US-Dollar für Fördermittel in den Bereichen Trinkwasser und Abwasser sowie 10 Milliarden US-Dollar speziell für die Sanierung von PFAS-belasteten Gewässern bereitstellt.

Betreiber in den gesamten Vereinigten Staaten priorisieren die Entfernung toxischer Stoffe und die Modernisierung der digitalen Überwachung, da sich die Anlagen dem Ende ihrer Betriebsdauer nähern. Im Permian Basin übersteigt die Kapazität zur Wiederaufbereitung von Produktionswasser mittlerweile 3,4 Millionen Barrel pro Tag, wodurch die Abhängigkeit von frischen Grundwasserleitern verringert wird.

Kanada ergänzt diese Führungsrolle durch ein Engagement von 6 Milliarden CAD (4,4 Milliarden USD) zur Verbesserung der Wasserversorgungssysteme für indigene Gemeinschaften und Gemeinden im Norden. Strenge Durchsetzungsmaßnahmen der EPA und fortschrittliche Sensortechnologien bilden weiterhin die Grundlage für die regionalen Modernisierungsbemühungen.

Asien-Pazifik beschleunigt globale Expansion durch rasche Urbanisierung und Industrialisierung

Der asiatisch-pazifische Raum bleibt der am schnellsten wachsende Markt für Abwasserbehandlung, da China und Indien eine beschleunigte Stadterweiterung verzeichnen. China hat eine nahezu flächendeckende städtische Abwasserentsorgung erreicht, unterstützt durch den umfangreichen Einsatz von Membranbioreaktoren (MBR) in den Großstädten. Indiens Programme „Namami Gange“ und „National River Conservation Plan“ erhielten bis 2025 zusammen rund 400 Millionen US-Dollar an neuen Fördermitteln für dezentrale Kläranlagen entlang wichtiger Flüsse. In Südostasien integrieren intelligente Infrastrukturprojekte Echtzeit-Überwachungssysteme zur Erkennung von Leckagen und Schadstoffen, während die rasante Industrialisierung in Vietnam und Thailand die Nachfrage nach Vorbehandlungslösungen vor Ort stark angekurbelt hat.

Europa ist branchenführend durch Priorisierung der Rohstoffrückgewinnung und strenge Auflagen

Europa bleibt Vorreiter im Bereich der Abwasserbehandlung und legt dabei Wert auf Ressourcenrückgewinnung und Energieneutralität. Die überarbeitete EU-Richtlinie zur kommunalen Abwasserbehandlung schreibt die Entfernung von Nährstoffen und Mikroverunreinigungen vor, was Deutschland veranlasst hat, Milliarden von Euro in die tertiäre und quartäre Modernisierung von Kläranlagen zu investieren. Über 1.600 Biogasanlagen, von denen viele Klärschlamm in erneuerbares Gas umwandeln, speisen mittlerweile in die europäischen Gasnetze ein.

In Großbritannien werden mit milliardenschweren Investitionen Regenwasserüberläufe und Rohrleitungssysteme modernisiert. Hohe Energiekosten und Emissionsziele drängen europäische Betreiber weiterhin zu effizienzorientierten und klimafreundlichen Abwassermanagementmodellen.

Die wichtigsten aktuellen Entwicklungen auf dem Markt für Abwasserbehandlung

Die 7 wichtigsten aktuellen Entwicklungen in der Abwasserbehandlung (Unternehmensmeldungen 2025)

- Veolia (29. Juli 2025): Inbetriebnahme von Vitória WRS in Brasilien – der weltweit ersten großtechnischen kommunalen Kläranlage, die mittels memDENSE™ MBR, ZeeWeed™ 500-EV UF und PROflex™ RO auf Wasserwiederverwendung umgestellt wurde.

- Veolia (18. März 2025): Inbetriebnahme der größten Primärkläranlage Europas in Seine Aval (Kapazität: 34 m³/s), die mit Lamellenklärern, Energido™-Wärmerückgewinnung und Predifloc™-Optimierung Abwasser für 6 Millionen Pariser aufbereitet.

- DuPont (14. August 2025): FilmTec™ Fortilife™-Elemente wurden mit dem BIG Sustainability Award für industrielle MLD ausgezeichnet und ermöglichen eine PFAS-Rückhaltung von >90 % sowie die Rückgewinnung von Ressourcen.

- DuPont (11. Juni 2025): FilmTec™ RO/NF + IntegraTec™ UF wurde bei den Global Water Awards als Industrieprojekt des Jahres in Foshan Jialida (China) ausgezeichnet und recycelt 3 Mio. m³/d Wasser, was einer Einsparung von 46,86 Mio. m³/Jahr entspricht.

- Suez (14. Juni 2025): Eröffnung der Anlage Eaux Blanches in Sète, Frankreich, zur Abwasserrückgewinnung an der Küste angesichts der klimatischen Herausforderungen.

- Suez (2. April 2025): Joint Venture mit Sonadezi (Vietnam) zur Modernisierung der Abwasseraufbereitung im Industriepark Chau Duc für über 100 Kunden, einschließlich modernster Betriebs- und Wartungstechnik.

- Veolia (15. September 2025): SATORP sicherte sich Saudi-Arabiens größtes industrielles Wasserprojekt und maximiert die Abwasserwiederverwendung durch fortschrittliche Anlagen.

Führende Unternehmen im Markt für Abwasserbehandlung:

- Suez Environnement SA.

- Xylem, Inc.

- DuPont de Nemours, Inc.

- Evoqua Water Technologies Corporation

- 3M Company, Inc.

- Pentair plc

- United Utilities Group PLC.

- Kingspan Wasser & Energie

- Die Dow Chemical Company

- Kemira Oyj

- Calgon Carbon Corporation

- Kurita Water Industries Ltd.

- Bio-Microbics, Inc.

- Trojan Technologies Inc.

- Aquatech International Corporation

- ASIO, spol. s ro.

- Orenco Systems, Inc.

- Scinor Water America, LLC.

- Elgressy Engineering Services Ltd.

- Outotec Oyj

- BASF SE

- Blue Eden CleanTech Solutions Inc.

- Weitere prominente Spieler

Marktsegmentierungsübersicht:

Durch Angebote

- Dienstleistungen

- Design- und Ingenieurberatung

- Gebäude- und Installationsdienstleistungen

- Betriebs- und Prozesssteuerung

- Wartungsservice

- Andere

- Technologien

- Membrantrennung

- Umkehrosmose-Membranen (RO-Membranen)

- Ultrafiltrationsmembranen (UF)

- Mikrofiltrationsmembran (MF)

- Nanofiltrationsmembran (NF)

- Andere

- Belebtschlamm

- Klärung

- Schlammeindickung und Entwässerung

- Chlorierung

- Industrielle Demineralisierung

- Schlammtrocknung

- Membranbioreaktor (MBR)

- Schlammfaulung

- Elektrochemische Wasseraufbereitung (EEC/EEO)

- Andere

- Behandlungschemikalien

- Koagulationsmittel und Flockungsmittel

- Desinfektionsmittel und allgemeine Biozidprodukte

- Ablagerungs- und Korrosionsinhibitoren

- Antischaummittel

- pH-Regulatoren

- Andere

Durch Bewerbung

- Gemeinde

- Industrie

- Herstellung

- Pharmazeutika und Chemikalien

- Leistung

- Energie

- Zellstoff und Papier

- Bergbau

- Petrochemische

- Halbleiter

- Andere

Region

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Polen

- Russland

- Restliches Europa

- Asien-Pazifik

- China

- Taiwan

- Indien

- Japan

- Australien und Neuseeland

- ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika (MEA)

- VAE

- Saudi-Arabien

- Südafrika

- Rest von MEA

- Südamerika

- Brasilien

- Argentinien

- Restliches Südamerika

BERICHTSUMFANG

| Berichtattribute | Details |

|---|---|

| Marktgröße und Wert im Jahr 2025 | 305,94 Mrd. US-Dollar |

| Erwartete Einnahmen im Jahr 2035 | 625,29 Mrd. US-Dollar |

| Historische Daten | 2020-2024 |

| Basisjahr | 2025 |

| Prognosezeitraum | 2026-2035 |

| Einheit | Wert (Mrd. USD) |

| CAGR | 7.41% |

| Abgedeckte Segmente | Nach Angeboten, nach Anwendung, nach Region |

| Wichtige Unternehmen | Suez Environnement SA, Xylem, Inc., DuPont de Nemours, Inc., Evoqua Water Technologies Corporation, 3M Company, Inc., Pentair plc, United Utilities Group PLC, Kingspan Water & Energy, The Dow Chemical Company, Kemira Oyj, Calgon Carbon Corporation, Kurita Water Industries Ltd., Bio-Microbics, Inc., Trojan Technologies Inc., Aquatech International Corporation, ASIO, spol. s ro, Orenco Systems, Inc., Scinor Water America, LLC, Elgressy Engineering Services Ltd., Outotec Oyj, BASF SE, Blue Eden CleanTech Solutions Inc., Weitere bedeutende Akteure |

| Anpassungsumfang | Erhalten Sie Ihren individuell angepassten Bericht nach Ihren Wünschen. Fragen Sie nach individuellen Anpassungen. |

HÄUFIG GESTELLTE FRAGEN

Die Branche erreichte 2025 einen Wert von 305,94 Milliarden US-Dollar und wird voraussichtlich bis 2035 die Marke von 625,29 Milliarden US-Dollar überschreiten. Prognosen zufolge wird im Prognosezeitraum ein stetiges durchschnittliches jährliches Wachstum von 7,41 % erwartet. Die rasche Industrialisierung und strengere Umweltauflagen bleiben die Haupttreiber dieses Kapitalwachstums.

Die im April 2024 verabschiedeten Bundesstandards legten einen verbindlichen Grenzwert von 4,0 Teilen pro Billion für PFOA und PFOS fest. Die Einhaltung dieser Vorgaben verpflichtet 66.000 öffentliche Wasserversorgungsunternehmen zur Implementierung fortschrittlicher Sequestrierungstechnologien bis 2029. Diese massive regulatorische Umstellung zwingt den Markt, Hochleistungsfiltration und granulierte Aktivkohlelösungen zu priorisieren.

Für die Herstellung von Logikchips werden zwischen 2.000 und 6.000 Liter Reinstwasser pro 300-mm-Wafer benötigt. Fortschrittliche 2-Nanometer-Technologie, die ab 2025 verfügbar sein wird, nutzt 18-stufige Filtrationskreisläufe, um die vollständige Produktintegrität zu gewährleisten. Diese hohen Präzisionsanforderungen ermöglichen es dem Markt, lukrative Aufträge für 22 neue Aufbereitungsanlagen in den USA und Asien zu gewinnen.

Moderne Anlagen gewinnen heute täglich 70 Tonnen Salz und jährlich 1,2 Millionen Tonnen Phosphor für die industrielle und landwirtschaftliche Wiederverwendung zurück. Allein im Jahr 2024 generierte die Biogasgewinnung Einnahmen in Höhe von 1,4 Milliarden US-Dollar. Kreislaufwirtschaftsmodelle revolutionieren den Markt, indem sie Abfallströme monetarisieren, die zuvor als Belastung galten.

Intelligente Anlagen nutzen 4.500 IoT-Sensoren pro 100 Mio. Liter/Tag Kapazität, um Prozesstransparenz in Echtzeit zu gewährleisten. KI-gestützte Plattformen wie Veolia Hubgrade unterstützen mittlerweile über 140.000 Anwender bei der Vorhersage von Anlagenausfällen und der Optimierung der Chemikaliendosierung. Digitale Zwillinge generieren monatlich 2 Terabyte an Daten und sichern so maximale Betriebssicherheit.

Ultrafiltrationsanlagen der nächsten Generation für 2025 verfügen über Poren mit einer Größe von 0,03 Mikrometern, um Krankheitserreger mit höchster Präzision zurückzuhalten. Moderne PVDF-Membranen überstehen 1.500 Reinigungszyklen und verlängern so die Lebensdauer der Filtrationsanlagen deutlich. Dank dieser Innovationen erreicht der Markt eine Rekord-Salzrückhalterate von 99,8 % bei der Meerwasserentsalzung.

Nordamerika hält einen Marktanteil von 38,5 %, doch der asiatisch-pazifische Raum ist mit einem jährlichen Wachstum von 7 % die am schnellsten wachsende Region. China hat über 4.000 großtechnische MBR-Anlagen installiert, um eine nahezu flächendeckende städtische Abwasserentsorgung zu erreichen. Indiens Smart-Cities-Initiative stellt 6 Milliarden US-Dollar für neue Kläranlagen bereit und festigt damit die Position der Region als Hauptmotor des Abwasserbehandlungsmarktes bis 2030.

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |