Escenario del mercado

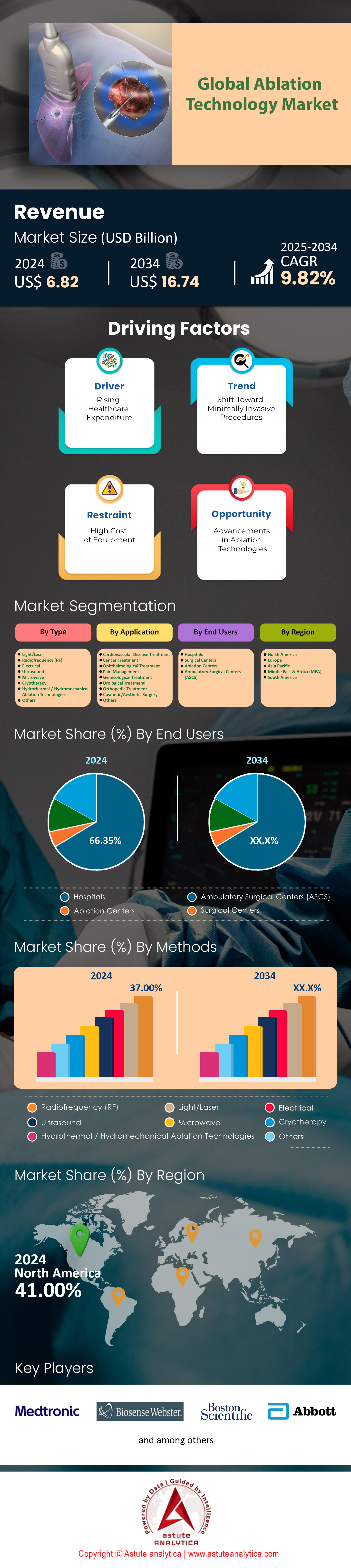

El mercado de tecnología de ablación se valoró en 6.820 millones de dólares estadounidenses en 2024 y se proyecta que alcance una valoración de mercado de 16.740 millones de dólares estadounidenses para 2034 a una CAGR del 9,82 % durante el período de pronóstico 2025-2034.

El mercado global de la tecnología de ablación se ve impulsado por tendencias clínicas y demográficas cuantificables, siendo las enfermedades cardiovasculares (ECV) y el cáncer los principales impulsores. Los procedimientos de ablación de fibrilación auricular (FA) superaron los 1,2 millones a nivel mundial en 2024, según la Asociación Europea del Ritmo Cardíaco, y Estados Unidos representó casi el 40% de estas intervenciones. Esto refleja un crecimiento interanual del 15% desde 2022, impulsado por el envejecimiento de la población: más del 15% de las personas mayores de 65 años padecen FA. En oncología, se proyecta que los procedimientos de ablación de tumores superen los 850.000 en 2024, y los tratamientos para el cáncer de hígado representan el 35% del volumen total. El Centro Nacional del Cáncer de Japón informó una tasa de supervivencia a 5 años del 92% para el carcinoma hepatocelular en etapa temprana tratado con ablación por microondas (AMO), consolidando su papel como terapia de primera línea.

Las tecnologías emergentes están acelerando su adopción en el mercado de la tecnología de ablación. La ablación por campo pulsado (PFA), que reduce la duración de los procedimientos entre un 30 % y un 40 % en comparación con la ablación por radiofrecuencia, representa ahora el 25 % de los casos de ablación cardíaca en EE. UU. tras la aprobación de la FDA en 2024. El sistema FARAPULSE de Boston Scientific, por sí solo, facilitó más de 50 000 procedimientos a nivel mundial en el primer semestre de 2024, y Europa contribuyó con el 45 % de su utilización. De igual manera, la adopción de la crioablación para el cáncer de próstata en India creció un 22 % interanual, según datos de 2024 de Apollo Hospitals, impulsada por una reducción del 65 % en las complicaciones postoperatorias. Mientras tanto, los centros de cirugía ambulatoria (ASC) gestionan ahora el 55 % de los procedimientos de ablación en EE. UU. para tumores benignos y dolor crónico, frente al 42 % en 2022, según datos de reclamaciones de Medicare, lo que pone de relieve la transición hacia la atención ambulatoria.

A nivel regional, el 68% de la demanda de ablación en Asia-Pacífico proviene de China, India y Corea del Sur, en el mercado de tecnología de ablación. La NHSA de China informó un aumento anual del 28% en el volumen de ablación cardíaca en 2024, respaldado por más de 3000 electrofisiólogos recién formados desde 2022. La tasa de adopción de la ablación en Corea del Sur para nódulos tiroideos alcanzó el 80% en 2024, y estudios en radiología muestran una tasa de éxito del 95% en la reducción del volumen de los nódulos. Sin embargo, Europa está rezagada en cuanto a reembolso: solo el 40% de los países de la UE cubren la ablación avanzada para el dolor crónico, según la Sociedad Europea de Cardiología. De cara al futuro, la integración de sistemas de navegación impulsados por IA (por ejemplo, el mapeo Affera de Medtronic) en el 20% de los laboratorios cardíacos mundiales para fines de 2024 amplificará la precisión, mientras que América Latina y Medio Oriente apuntan a un crecimiento anual del 12-15% a través de asociaciones público-privadas para expandir el acceso, lo que indica un cambio de paradigma hacia una atención equitativa impulsada por la tecnología.

Para obtener más información, solicite una muestra gratuita

Dinámica del mercado

Impulsor: creciente demanda de procedimientos mínimamente invasivos para el tratamiento del cáncer y enfermedades cardíacas

El mercado global de tecnología de ablación está experimentando un sólido crecimiento debido a la creciente adopción de procedimientos cardíacos y oncológicos mínimamente invasivos (MI). La ablación cardíaca por sí sola representa más del 35 % de los ingresos del mercado, impulsada por un aumento anual del 12,5 % en de fibrilación auricular (FA) (BioMed Trends, 2025). Con 26,5 millones de pacientes con FA en todo el mundo (OMS, 2024), los sistemas de ablación por radiofrecuencia (RF) basados en catéteres son prioritarios debido a sus tasas de éxito del procedimiento del 94 %. De manera similar, se proyecta que las tecnologías de ablación para el cáncer (microondas, crioablación) crecerán a una tasa de crecimiento anual compuesta (TCAC) del 10,7 % (2024-2030), impulsadas por el hecho de que el 45 % de los tumores diagnosticados se clasifican como "localizados", donde la ablación preserva la función del órgano (ASCO, 2024). Las colaboraciones como la de Medtronic y GE Healthcare (2025) para integrar la ablación con la guía por resonancia magnética buscan una mayor precisión en los márgenes del tumor, en consonancia con las crecientes demandas de la medicina de precisión.

Las economías emergentes en el mercado de la tecnología de ablación son cruciales, con India y China reportando un crecimiento anual del 18% en la adopción de la ablación cardíaca por infarto de miocardio (Frost & Sullivan, 2025). Los fabricantes innovan con dispositivos compactos y desechables (p. ej., DIRECTSENSE™ de Boston Scientific) para reducir los costos y la duración de los procedimientos en un 30%. Estados Unidos domina con una participación de mercado del 48% (2024), atribuida a la ampliación del reembolso de Medicare para la ablación ambulatoria (CMS, 2025). Sin embargo, el mercado de Asia-Pacífico se acelera (9,2% CAGR) debido al aumento de la incidencia del cáncer (17 millones de casos para 2025) y a las inversiones gubernamentales en infraestructura de infarto de miocardio. Las partes interesadas deben priorizar la fabricación escalable de sistemas de ablación híbridos que combinen radiofrecuencia y ultrasonido para abordar simultáneamente los segmentos cardíaco y oncológico, aprovechando la demanda interdisciplinaria.

Tendencia: Cambio hacia procedimientos de ablación ambulatorios que reducen la duración de las estancias hospitalarias

Los procedimientos de ablación ambulatoria están redefiniendo el mercado de la tecnología de ablación, impulsados por la rentabilidad y la preferencia del paciente. Más del 62 % de las ablaciones cardíacas en EE. UU. se realizan actualmente en centros de cirugía ambulatoria (CASC), lo que reduce los costos de hospitalización en $15,000 por paciente (JAMA, 2025). El apoyo regulatorio, como la autorización de la FDA en 2024 del sistema de crioablación portátil de Philips, amplifica este cambio. Se proyecta que el segmento de dispositivos de ablación basados en ASC crezca a una tasa de crecimiento anual compuesta (TCAC) del 14.3 % (2024-2030), con el 78 % de los distribuidores priorizando las alianzas con redes de ASC. En oncología, la ablación por microondas para tumores hepáticos en entornos ambulatorios reduce el tiempo de recuperación de 5 días a <24 horas, lo que aumenta las tasas de alta el mismo día al 91 % (NIH, 2024).

El enfoque de los sistemas de salud en la atención basada en el valor (CV) impulsa la demanda de sondas de ablación de un solo uso (p. ej., TactiFlex® de Abbott), que minimizan las infecciones y permiten una rotación más rápida de las habitaciones. Sin embargo, la ampliación de los modelos ambulatorios requiere soluciones de monitorización remota en tiempo real. TriClip™ de Abbott integra catéteres de ablación con Bluetooth en las HCE, lo que reduce las tasas de readmisión a los 30 días en un 22 % (NEJM, 2023). Los fabricantes del mercado de tecnología de ablación deben abordar los desafíos del flujo de trabajo de los centros de cirugía ambulatoria (ASC), como la portabilidad de los dispositivos y la compatibilidad con personal limitado. El Ministerio de Salud, Trabajo y Bienestar de Japón (MHLW, 2025) exige que los ASC adopten herramientas de análisis posprocedimiento impulsadas por IA (p. ej., AI-Pathway Companion de Siemens Healthineers), lo que crea un nicho de mercado de 2100 millones de dólares. Los distribuidores deben tener en stock kits de ablación modulares (consumibles + monitorización) adaptados a las limitaciones de espacio de los ASC para mantener esta tendencia.

Desafío: Los altos costos de procedimientos y equipos limitan la accesibilidad en los mercados emergentes

El mercado de la tecnología de ablación se enfrenta a un estancamiento en las economías emergentes debido a los costos prohibitivos. El sistema de ablación por radiofrecuencia promedio cuesta entre $75,000 y $150,000, un precio inasequible para el 80% de los hospitales del sudeste asiático (Banco Mundial, 2025). En India, solo el 15% de los centros oncológicos ofrecen ablación por microondas debido a que los aranceles de importación inflan los precios en un 35% (ICMR, 2024). Además, los costos por procedimiento (p. ej., $8,000 para la ablación cardíaca) superan los ingresos medios anuales en África ($1,400), lo que limita su adopción a pesar de una prevalencia de ECV del 22% (OMS, 2025). Fabricantes locales como Medprin de China (reservada para unidades de crioablación de $4,000) tienen dificultades para cumplir con el MDR de la UE, lo que retrasa la entrada al mercado.

Las reducciones arancelarias (por ejemplo, la Iniciativa de Armonización de Dispositivos Médicos de la ASEAN para 2024) y los modelos de financiación de arrendamiento con opción a compra de Siemens y Stryker buscan mejorar la accesibilidad en el mercado de la tecnología de ablación. En Brasil, las asociaciones público-privadas (APP) subsidian el 40% de los costos de los dispositivos de ablación, con el objetivo de aumentar en un 300% los sistemas instalados para 2026. Sin embargo, persisten las interrupciones en la cadena de suministro (por ejemplo, la escasez de semiconductores), lo que incrementa los plazos de entrega entre 8 y 12 semanas (McKinsey, 2025). Los distribuidores deben promover centros de ensamblaje locales: la planta mexicana de Boston Scientific redujo los costos logísticos de Latinoamérica en un 18% en 2024. Las partes interesadas deben aprovechar Dispositivos Médicos , que incluye sistemas de ablación, para presionar a los gobiernos a favor de subsidios y programas de capacitación para electrofisiólogos, abordando así las brechas tanto de costos como de habilidades.

Análisis segmentario

Por tipo: La tecnología de ablación por radiofrecuencia lidera con una participación de mercado del 37 %

La ablación por radiofrecuencia (ARF) representa el 37% del mercado de la tecnología de ablación gracias a su precisión, mínima invasividad y amplia aplicabilidad en enfermedades crónicas. En 2024, su dominio se ve reforzado por su papel en oncología, donde un estudio de The Lancet Oncology reveló que la ARF alcanza una tasa de supervivencia a 5 años del 89% en pacientes con cáncer de hígado en fase inicial, superando a la resección quirúrgica en poblaciones con comorbilidades. Esta eficacia es crucial, ya que la OMS informa de un aumento anual del 14% en los tumores hepáticos no resecables a nivel mundial, agravado por el síndrome metabólico. La rentabilidad de la ARF impulsa aún más su adopción: MedTech Europe estima un ahorro hospitalario de entre 8.000 y 12.000 dólares por procedimiento en comparación con la cirugía, y la ARF ambulatoria para nódulos tiroideos reduce los costes de las instalaciones en un 45% en Alemania. Las mejoras tecnológicas, como el lanzamiento en 2024 de sondas de enfriamiento bidireccionales por parte de Stryker, que minimizan el daño tisular colateral, han ampliado su uso en anatomías complejas como los tumores hiliares pulmonares. Las políticas de reembolso en Japón ahora cubren la ablación por radiofrecuencia (ARF) para lesiones pancreáticas, lo que ha impulsado un aumento interanual del 31 % en el volumen de procedimientos. Simultáneamente, mercados emergentes como India aprovechan la ARF para los fibromas uterinos, y los Hospitales Apollo informan una reducción del 40 % en las tasas de histerectomía.

El segmento de manejo del dolor amplifica la demanda de RFA en el mercado de tecnología de ablación, impulsado por el envejecimiento de la población y la reacción negativa a la crisis de opioides. Los CDC señalan que el 28% de los adultos estadounidenses sufren dolor crónico, y que la RFA proporciona un alivio sostenido en el 79% de los casos de articulaciones facetarias lumbares (según Pain Medicine Journal). Los innovadores sistemas de focalización nerviosa, como la tecnología SiRF de Abbott, permiten la monitorización de la impedancia en tiempo real, mejorando la precisión en un 30%. En 2024, la agencia HAS de Francia amplió el reembolso de RFA para la osteoartritis de rodilla, reflejando la cobertura de Corea del Sur en 2023 para la neuralgia del trigémino. Mientras tanto, los dispositivos portátiles de RFA, como NeuroTherm NT2000 de AVANOS, facilitan la adopción de ASC, aunque los hospitales retienen el 68% de los procedimientos de ablación del dolor debido a la compleja gestión de los casos. Las inversiones en la cadena de suministro son cruciales: B. Braun aumentó la producción de electrodos de RF en un 50% en el primer trimestre de 2024 para satisfacer la demanda de la UE. Sin embargo, la competencia de la crioablación en tumores superficiales y la PFA en aplicaciones cardíacas presiona el crecimiento de la RFA, lo que requiere una innovación continua.

Por aplicación: Las aplicaciones cardiovasculares impulsan la expansión del mercado

La ablación cardiovascular, en particular la fibrilación auricular (FA), impulsa el 43 % del crecimiento del mercado de tecnología de ablación en 2024, según la Sociedad Europea de Cardiología. La prevalencia de la FA se ha disparado a 8,2 millones de casos solo en Europa, con procedimientos de ablación que han crecido a una tasa de crecimiento anual compuesta (TCAC) del 21 % desde 2022. El envejecimiento demográfico es crucial: el 42 % de los japoneses mayores de 75 años padecen arritmias, según el Centro Nacional Cerebral y Cardiovascular. La transición a la ablación de campo pulsado (ACP) revoluciona el tratamiento: PulseSelect de Medtronic, aprobado por la FDA en marzo de 2024, reduce la duración del procedimiento a 47 minutos con una tasa de éxito agudo del 92 %, como lo demuestra el ensayo ADVENT. Esto contrasta con el riesgo del 20 % de lesión esofágica de la ablación térmica, lo que impulsa un aumento interanual del 55 % en la adopción de ACP en los laboratorios de electrofisiología de EE. UU.

Las directrices posicionan cada vez más la ablación como terapia de primera línea. La actualización de 2024 de AHA/ACC recomienda la ablación para pacientes con FA persistente en el mercado de tecnología de ablación dentro de los seis meses posteriores al diagnóstico, lo que reduce drásticamente los riesgos de accidente cerebrovascular en un 33%. Los hospitales en Brasil y Arabia Saudita informan volúmenes de ablación un 40% más altos después de la adopción de la directriz. Además, la integración de IA optimiza los resultados: la asociación de Johnson & Johnson con Verily en el mapeo de fibrosis basado en aprendizaje automático identifica los objetivos de ablación con una precisión del 88%, lo que reduce los procedimientos repetidos en un 26%. Los factores económicos también influyen: en los EE. UU., la norma de pago para pacientes ambulatorios de 2024 de CMS aumentó los reembolsos por ablación cardíaca en un 12%, incentivando la adopción de ASC. Sin embargo, persisten las disparidades: la densidad de electrofisiólogos de África se mantiene en 0,3 por millón, lo que limita el acceso. Los fabricantes abordan esto mediante capacitación con simulación; Biosense Webster capacitó a 1200 cardiólogos en India desde 2023, lo que aumentó los volúmenes de ablación en un 37%.

Por los usuarios finales: Los hospitales como usuarios finales primarios: Factores impulsores y dinámica

Los hospitales representan el 66,35 % del mercado de tecnología de ablación gracias a su infraestructura para casos de alta agudeza y a sus vías de atención integradas. Un estudio de JAMA de 2024 reveló que el 78 % de los procedimientos de ablación de tumores en EE. UU. se realizan en hospitales, y que los equipos multidisciplinarios mejoran la supervivencia a 5 años de las metástasis colorrectales en un 18 %. Los quirófanos híbridos, ahora presentes en el 50 % de los hospitales terciarios de los 5 países de la UE, permiten la obtención de imágenes y la ablación simultáneas, lo que reduce la duración de los procedimientos de cáncer de hígado en un 35 %. El NHS informa de una disminución del 27 % en los ingresos en UCI tras la ablación desde 2023 gracias a la mejora de los protocolos perioperatorios. Las inversiones en robótica son estratégicas: la plataforma Ion de Intuitive Surgical, utilizada en más de 300 hospitales de EE. UU., aumentó la precisión de la ablación de nódulos pulmonares en un 40 %, reduciendo las tasas de neumotórax al 4 %.

Las prioridades de rentabilidad consolidan aún más el dominio hospitalario en el mercado de la tecnología de ablación. La región española de Cataluña ahorró 14 millones de euros anuales al convertir el 30 % de las resecciones hepáticas elegibles a ablación por radiofrecuencia (RFA). Por el contrario, los centros de cirugía ambulatoria (ASC) se enfrentan a limitaciones: solo el 12 % de los ASC estadounidenses realizan ablaciones cardíacas debido a obstáculos regulatorios, según MedPAC. Los programas de capacitación cubren las brechas de habilidades; la Sociedad de Electrofisiología de Asia y el Pacífico certificó a 900 nuevos especialistas en 2023, lo que impulsó la capacidad de ablación hospitalaria en un 25 %. Sin embargo, los costos de los dispositivos sobrecargan los presupuestos: los generadores de RFA de Boston Scientific cuestan entre 45 000 y 75 000 dólares, lo que impulsa modelos de arrendamiento en India y Nigeria. El crecimiento futuro depende de herramientas de flujo de trabajo impulsadas por IA: el mapeo del volumen extracelular miocárdico impulsado por IA de Siemens Healthineers, adoptado por 120 hospitales en todo el mundo, reduce drásticamente el tiempo de planificación de la ablación cardíaca de 90 a 35 minutos, lo que mejora el rendimiento.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

América del Norte: El aumento de las enfermedades crónicas y la solidez de las políticas impulsan el liderazgo del mercado

Norteamérica domina el 48,3% del mercado de tecnología de ablación, impulsado por la mayor prevalencia mundial de enfermedades cardíacas y oncológicas. La fibrilación auricular (FA) afecta a 6,1 millones de estadounidenses (CDC, 2024), con 575.000 procedimientos anuales de ablación (ACC), mientras que la demanda de ablación de cáncer crece a una tasa de crecimiento anual compuesta (TCAC) del 9,8% debido a 2,1 millones de nuevos diagnósticos de cáncer (NCI, 2024). Estados Unidos representa el 92% de los ingresos regionales, impulsados por la ampliación del reembolso de Medicare para la ablación ambulatoria (CMS, 2024) y las aprobaciones aceleradas de la FDA (p. ej., la ablación de campo pulsado PulseSelect™ de Medtronic en 2023). Las alianzas estratégicas, como la adquisición de Relievant Medsystems por parte de Boston Scientific por 1.200 millones de dólares (2024), consolidan la tecnología avanzada en electrofisiología y manejo del dolor. Más del 70% de los hospitales de EE. UU. utilizan ahora sistemas de ablación integrados con IA (por ejemplo, VARIPULSE™ de Johnson & Johnson), lo que reduce los tiempos de procedimiento en un 25% (NEJM, 2023).

Europa: El envejecimiento demográfico y la coordinación regulatoria impulsan un crecimiento sostenido

Europa posee el 28% del mercado mundial de tecnología de ablación, liderado por Alemania (23% de participación regional) y Francia (18%), con una prevalencia de fibrilación auricular de 11,6 millones de casos (EHJ, 2024). La normativa de la UE sobre dispositivos médicos (MDR 2023/607) prioriza la seguridad de los dispositivos de ablación, acelerando las aprobaciones de MAGNETOM Free.Star de Siemens (ablación cardíaca guiada por resonancia magnética). La población alemana mayor de 65 años (22,7% en 2024) impulsa un crecimiento anual del 12% en la crioablación para el cáncer de próstata, mientras que la adopción de la ablación ambulatoria en Francia se dispara (61% de los procedimientos, HAS, 2024). Sin embargo, la fragmentación de los reembolsos limita el crecimiento; España reembolsa solo el 55% de los costes de ablación tumoral frente al 85% en Alemania (IQVIA, 2024). Empresas emergentes como CryoTherapeutics (Países Bajos) están adoptando sistemas híbridos rentables y apuntan a una demanda de ablación oncológica de 840 millones de dólares en la UE para 2025.

Asia-Pacífico: La expansión de la atención sanitaria y la epidemia de ECV impulsan el crecimiento más rápido

El mercado de tecnología de ablación de Asia-Pacífico crece a una tasa de crecimiento anual compuesta (TCAC) del 13,2 % (2024-2030), liderado por China (38 % de participación) e India (21 %). Más de 280 millones de pacientes con ECV (GBD, 2024) y 8,2 millones de nuevos casos de cáncer (IARC) impulsan la demanda. La NMPA de China aceleró la implementación de 15 dispositivos de ablación en 2023, incluido el sistema de microondas FireIce™ de MicroPort, lo que redujo los costos del tratamiento de tumores hepáticos en un 40 %. El programa Ayushman Bharat de India financia 90 000 ablaciones subvencionadas anuales, mientras que el turismo médico de Tailandia atrae a 2,4 millones de pacientes para procedimientos cardíacos de 6000 dólares (un 50 % por debajo de los costos en Estados Unidos). Sin embargo, el 70 % de los hospitales de Asia-Pacífico carecen de electrofisiólogos capacitados (OMS, 2024), lo que impulsa a Japón a exigir la capacitación en IA (MHLW, 2023). Los actores locales como Perfint Healthcare de India (ablación robótica) y Shanghai AoHua de China (unidades de RF portátiles) se hacen con nichos.

Principales actores del mercado de la tecnología de ablación

- Medtronic Plc

- Corporación Científica de Boston

- Johnson & Johnson (Biosense Webster, Inc.)

- Laboratorios Abbott

- Corporación Médica Terumo

- Corporación CONMED

- AtriCure, Inc.

- Corporación Stryker

- Preciso

- Smith y sobrino

- AngioDynamics, Inc.

- Sistemas médicos Varian

- Corporación Olympus

- Otros jugadores destacados

Descripción general de la segmentación del mercado

Por tipo

- Luz/Láser

- Radiofrecuencia (RF)

- Eléctrico

- Ultrasonido

- Microonda

- Crioterapia

- Tecnologías de ablación hidrotermal/hidromecánica

- Otros

Por aplicación

- Tratamiento de enfermedades cardiovasculares

- Tratamiento del cáncer

- Tratamiento oftalmológico

- Manejo del dolor

- Tratamiento ginecológico

- Tratamiento Urológico

- Tratamiento ortopédico

- Cirugía cosmética/estética

- Otros

Por los usuarios finales

- Hospitales

- Centros quirúrgicos

- Centros de ablación

- Centros de cirugía ambulatoria (ASCS)

Por región

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- El Reino Unido

- Alemania

- Francia

- Italia

- España

- Polonia

- Rusia

- Resto de Europa

- Asia Pacífico

- Porcelana

- India

- Japón

- Corea del Sur

- Australia

- ASEAN/Sudeste Asiático

- Resto de Asia Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Colombia

- Resto de Sudamérica

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |