Escenario del mercado

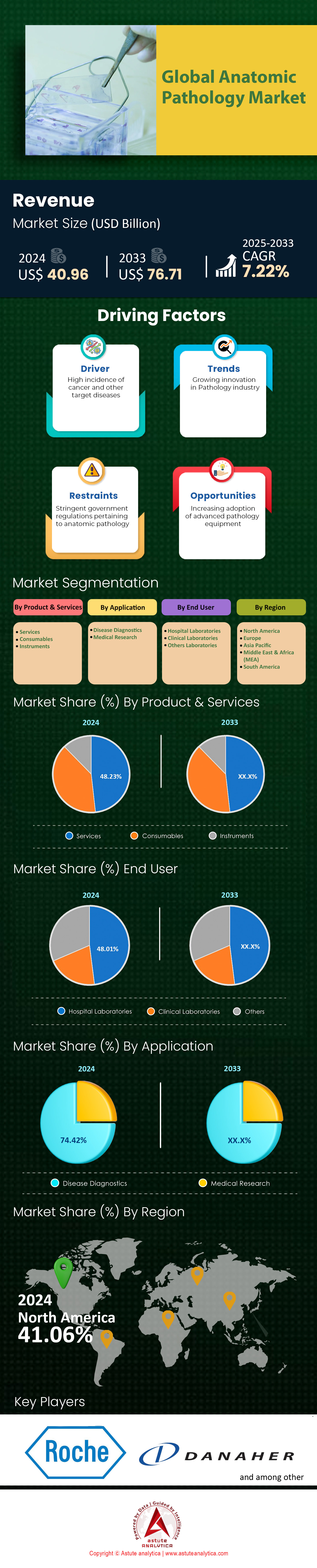

El mercado de patología anatómica se valoró en US$ 40,96 mil millones en 2024 y se proyecta que alcance una valoración de mercado de US$ 76,71 mil millones para 2033 a una CAGR de 7,22% durante el período de pronóstico 2025-2033.

La demanda de patología anatómica se ve impulsada por la creciente carga mundial de enfermedades crónicas, como el cáncer, que afecta a más de 20 millones de personas anualmente en todo el mundo, y el creciente envejecimiento de la población, que se proyecta que superará los 1.500 millones de personas mayores de 65 años para 2050. Estas demografías requieren diagnósticos precisos, ya que las poblaciones envejecidas son más susceptibles a enfermedades complejas que requieren evaluaciones basadas en tejidos, lo que impulsa el crecimiento del mercado de la patología anatómica. Además, el auge de la medicina personalizada ha amplificado la dependencia de técnicas avanzadas como el diagnóstico molecular y la patología digital para adaptar los tratamientos, en particular en oncología, que representa más del 60% de las aplicaciones de patología anatómica. La investigación médica, que incluye el descubrimiento de biomarcadores y el desarrollo de fármacos, impulsa aún más la demanda, ya que las empresas farmacéuticas dependen de los servicios de patología para validar dianas terapéuticas en ensayos clínicos.

Algunos de los productos clave en el mercado de la patología anatómica con mayor demanda incluyen procesadores de tejidos automatizados, micrótomos y escáneres digitales, junto con consumibles como reactivos de inmunohistoquímica y casetes de biopsia, que en conjunto dominan el 70% de los flujos de trabajo de laboratorio. Los hospitales siguen siendo los principales usuarios finales debido a su papel central en los procedimientos quirúrgicos y diagnósticos, mientras que los laboratorios de diagnóstico adoptan cada vez más aplicaciones especializadas como la biopsia líquida y la secuenciación de última generación para la oncología de precisión. El diagnóstico de enfermedades, en particular la detección y gradación del cáncer, representa casi el 80% de las aplicaciones de patología anatómica, impulsado por la necesidad de una detección temprana para mejorar los resultados en condiciones de alta mortalidad. Los institutos de investigación utilizan estas herramientas para analizar los mecanismos de las enfermedades; la investigación oncológica por sí sola contribuye al 40% de los estudios basados en patología.

La expansión del mercado de la patología anatómica se ve impulsada por el análisis de imágenes y la automatización basados en IA, que mejoran la precisión diagnóstica y reducen los plazos de entrega en un 30 %. Los modelos de pruebas descentralizados y los laboratorios especializados están ampliando el acceso, especialmente en regiones emergentes con tasas de incidencia de cáncer en aumento. Si bien los hospitales siguen siendo los principales consumidores, los laboratorios de diagnóstico están experimentando una adopción un 25 % más rápida de técnicas avanzadas como la tinción multiplex y la genómica espacial. El creciente énfasis en la detección temprana y la complejidad de las enfermedades crónicas garantizan una demanda sostenida, posicionando la patología anatómica como un pilar fundamental tanto de la atención clínica como de la innovación biomédica.

Para obtener más información, solicite una muestra gratuita

Dinámica del mercado

Impulsor: El aumento de casos de cáncer a nivel mundial impulsa la demanda de diagnósticos de patología anatómica

El aumento global de la incidencia del cáncer es un factor clave en el crecimiento de la demanda del mercado de la patología anatómica. Según la Organización Mundial de la Salud (OMS), en 2022 se diagnosticaron más de 20 millones de nuevos casos de cáncer a nivel mundial, y los cánceres de pulmón, mama, colorrectal y próstata representaron casi el 40 % de todos los diagnósticos. El Centro Internacional para la Investigación del Cáncer (CIIC) proyecta que esta cifra aumentará a 30 millones de casos anuales para 2040, lo que pone de relieve la urgente necesidad de soluciones diagnósticas escalables. La patología anatómica, que implica el examen microscópico de tejidos para diagnosticar neoplasias malignas, sigue siendo el método de referencia para la confirmación del cáncer. Los Centros para el Control y la Prevención de Enfermedades (CDC) informaron que más del 85 % de los diagnósticos de cáncer en EE. UU. se basan en evaluaciones histopatológicas, lo que subraya su papel insustituible en la oncología. En los países de ingresos bajos y medianos (PIBM), donde las tasas de mortalidad por cáncer son un 70 % más altas que en las regiones de ingresos altos, el acceso limitado a herramientas de diagnóstico avanzadas agrava los diagnósticos en etapas tardías y las bajas tasas de supervivencia.

Para abordar esta carga en el mercado de la patología anatómica, los sistemas de salud están invirtiendo en infraestructura patológica, particularmente en regiones con altas disparidades en la incidencia del cáncer. Por ejemplo, la Iniciativa Mundial contra el Cáncer de Mama de la OMS ha priorizado la mejora del acceso a los servicios de biopsia e histopatología en África subsahariana, donde la mortalidad por cáncer de mama supera el 50% debido al retraso en el diagnóstico. De igual manera, la Red Nacional de Cáncer de la India ha establecido 160 centros de patología molecular para reducir los plazos de entrega de informes de cáncer. La integración de la patología anatómica con el diagnóstico molecular también está cobrando impulso, permitiendo a los médicos identificar mutaciones que requieren acción, como la del EGFR en el cáncer de pulmón de células no pequeñas o la del HER2 en el cáncer de mama. Estos avances se alinean con el creciente énfasis en la oncología de precisión, donde las decisiones de tratamiento dependen de conocimientos patológicos integrales. A pesar del progreso, la escasez de personal y la distribución desigual de recursos siguen dificultando la escalabilidad en los países de ingresos bajos y medios, lo que pone de relieve la necesidad de una colaboración global sostenida.

Tendencia: La integración digital y la automatización del flujo de trabajo mejoran la eficiencia operativa del laboratorio de patología

La adopción de la patología digital y la automatización de laboratorios está transformando los flujos de trabajo del mercado de la patología anatómica. Los laboratorios están haciendo la transición de procesos manuales basados en portaobjetos a sistemas digitalizados que integran imágenes de portaobjetos completos (WSI), almacenamiento de datos en la nube y análisis basados en inteligencia artificial (IA). Por ejemplo, la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) autorizó el primer sistema WSI para diagnóstico primario en 2017, lo que permitió a los patólogos revisar y anotar portaobjetos digitales de alta resolución de forma remota. Este cambio cobró impulso durante la pandemia de COVID-19, a medida que el diagnóstico remoto se volvió crucial. Los Institutos Nacionales de Salud (NIH) informaron que más del 60% de los laboratorios de patología de los Estados Unidos ahora utilizan algún tipo de imagen digital, lo que reduce los tiempos de respuesta de diagnóstico entre un 30 y un 50%. Las herramientas de automatización, como los procesadores de tejidos robóticos y los sistemas de seguimiento de muestras impulsados por IA, minimizan aún más el error humano y agilizan los pasos preanalíticos.

Sin embargo, una implementación exitosa requiere abordar los desafíos de interoperabilidad en el mercado de la patología anatómica. Un estudio de 2023 publicado en The Lancet Digital Health encontró que el 45 % de los laboratorios que utilizan múltiples plataformas digitales enfrentan problemas de compatibilidad, lo que genera silos de datos. Para superar esto, organizaciones como la Asociación de Patología Digital (DPA) están abogando por formatos de imágenes estandarizados y software independiente del proveedor. Los algoritmos de IA también se están validando para casos de uso específicos; por ejemplo, la herramienta de detección de cáncer de próstata de Paige.AI, que logró una precisión del 98 % en ensayos clínicos, recibió la designación de Dispositivo Innovador de la FDA en 2021. Mientras tanto, Labcorp y Quest Diagnostics han implementado plataformas de tinción automatizadas que estandarizan los flujos de trabajo de inmunohistoquímica en sus redes globales, asegurando resultados consistentes para biomarcadores como PD-L1 en inmunoterapia. La ciberseguridad sigue siendo una preocupación crítica, ya que la FDA emitió advertencias en 2022 sobre vulnerabilidades en dispositivos médicos, instando a los laboratorios a adoptar protocolos de cifrado. Estos avances ponen de relieve el papel de la integración digital en la mejora de la reproducibilidad, la escalabilidad y la colaboración en los diagnósticos entre equipos multidisciplinarios.

Desafío: Las barreras regulatorias y los requisitos de cumplimiento retrasan la entrada de nuevas tecnologías al mercado

Los estrictos marcos regulatorios y los cambiantes mandatos de cumplimiento plantean obstáculos significativos para las innovaciones en el mercado de la patología anatómica. Por ejemplo, las herramientas de diagnóstico basadas en IA deben someterse a una rigurosa validación según las directrices de Software como Dispositivo Médico (SaMD) de la FDA, que exigen pruebas de eficacia clínica en diversas poblaciones de pacientes. Un análisis de 2023 realizado por la Agencia Europea de Medicamentos (EMA) reveló que el 30% de las aplicaciones de patología de IA no cumplen con los estándares regulatorios debido a datos de entrenamiento inadecuados o sesgo algorítmico. En los mercados emergentes, donde las vías regulatorias están menos definidas, los retrasos son aún más pronunciados. La encuesta de 2021 de la OMS a 90 países reveló que solo el 35% había establecido directrices claras para la patología digital, lo que provoca plazos de aprobación prolongados para tecnologías como los sistemas WSI. El cumplimiento de las leyes de privacidad de datos, como el Reglamento General de Protección de Datos (RGPD) de la UE, agrega complejidad, especialmente para las plataformas basadas en la nube que manejan información confidencial de los pacientes.

Los laboratorios pequeños y medianos enfrentan cargas desproporcionadas debido a los altos costos de cumplimiento en el mercado de la patología anatómica. Un estudio de 2024 en JAMA Network Open estimó que los laboratorios estadounidenses gastan un promedio de $2.4 millones anuales para cumplir con las Enmiendas para la Mejora de los Laboratorios Clínicos (CLIA) y los estándares del Colegio Americano de Patólogos (CAP), lo que limita su capacidad para adoptar nuevas tecnologías. Además, la armonización de los estándares globales sigue siendo un desafío. Si bien la Organización Internacional de Normalización (ISO) publicó pautas para la IA en patología (ISO/TS 22391) en 2023, la adopción ha sido lenta, con solo el 18% de los laboratorios que informan un cumplimiento total. Esfuerzos de colaboración, como el Programa Piloto de Precertificación de la FDA y la Asociación Comercial Global de Diagnóstico por Imagen, TI para la Salud y Radioterapia (DITTA), buscan agilizar las aprobaciones mediante acuerdos de reconocimiento mutuo. Sin embargo, persisten las disparidades, como lo demuestra la autorización de la FDA en 2022 para la herramienta de IA de Paige para la detección del cáncer de mama, que tardó 18 meses más en obtener el marcado CE en Europa. Hasta que los marcos regulatorios se alineen con los avances tecnológicos, la innovación en anatomía patológica seguirá limitada por una supervisión fragmentada y deficiencias en el cumplimiento normativo.

Análisis segmentario

Por producto y servicios

El liderazgo del segmento de servicios en el mercado de la patología anatómica, con una cuota de mercado superior al 48,23%, se sustenta en la complejidad de los flujos de trabajo de diagnóstico y la creciente necesidad de conocimientos especializados para una interpretación precisa de las enfermedades. Con más de 20 millones de nuevos casos de cáncer a nivel mundial en 2024, los laboratorios de patología se enfrentan a una creciente demanda de análisis de biopsias de gran volumen, elaboración de perfiles moleculares y servicios de consulta. Los servicios clave que impulsan este dominio incluyen la interpretación histopatológica, la inmunohistoquímica y la secuenciación de nueva generación (NGS), fundamentales para el diagnóstico de cánceres como el de mama y el de pulmón, que representan el 30% de las biopsias oncológicas realizadas anualmente a nivel mundial. Proveedores externos de servicios de diagnóstico, como Quest Diagnostics y LabCorp, dominan este segmento gracias a sus redes integradas, que ofrecen soluciones integrales, desde la toma de muestras hasta la generación de informes de diagnóstico basados en IA. Los hospitales y laboratorios independientes subcontratan aproximadamente el 40% de sus flujos de trabajo de patología a estos proveedores para reducir los costos operativos y aprovechar tecnologías avanzadas como la tinción multiplex y la transcriptómica espacial, que requieren importantes inversiones iniciales.

La contribución a los ingresos del segmento de servicios en el mercado de patología anatómica supera a la de los productos debido a su naturaleza recurrente y de alto margen. Por ejemplo, servicios rutinarios como las pruebas HER2/ER/PR para cáncer de mama se realizan a más de 4 millones de pacientes anualmente solo en EE. UU., lo que genera una demanda sostenida. En contraste, las ventas de productos (p. ej., tinciones automatizadas) son compras únicas con ciclos de reemplazo más largos. Los centros médicos académicos y los laboratorios de referencia también contribuyen a la demanda de servicios al ofrecer experiencia en subespecialidades en áreas como neuropatología y hematopatología, que requieren habilidades poco comunes. Además, los servicios de telepatología están expandiendo el acceso en las regiones rurales, donde el 25 % de los hospitales estadounidenses carecen de equipos de patología internos, lo que impulsa las alianzas con centros de servicios centralizados. Este cambio estructural hacia la subcontratación, combinado con el aumento del reembolso de las aseguradoras por diagnósticos moleculares, consolida los servicios como el motor de ingresos del mercado.

Por aplicación

La participación del 74,42% en los ingresos del segmento de diagnóstico de enfermedades en el mercado de la patología anatómica refleja su papel central en la gestión de la creciente carga de enfermedades crónicas e infecciosas. El cáncer por sí solo impulsa esta demanda, con 1,9 millones de nuevos casos diagnosticados anualmente en EE. UU. y más de 4,8 millones en China, lo que requiere histopatología para la gradación y estadificación tumoral. A nivel mundial, los hospitales realizan aproximadamente 120 millones de biopsias al año, de las cuales el 60% está relacionada con el diagnóstico de cáncer, lo que subraya la necesidad de servicios de patología rápidos y precisos. Las enfermedades crónicas como las cardiovasculares y la diabetes también contribuyen, ya que las biopsias para complicaciones renales o hepáticas son cruciales para el manejo de casos avanzados. El gasto en diagnóstico se ve amplificado por los protocolos de medicina personalizada, donde se requieren pruebas de biomarcadores (p. ej., PD-L1 para inmunoterapia) para aproximadamente el 70% de los pacientes con cáncer de pulmón recién diagnosticados, lo que crea dependencia de los flujos de trabajo de patología avanzada.

Por el contrario, las aplicaciones de investigación médica, aunque crecientes, siguen siendo un nicho en el mercado de la patología anatómica debido a su naturaleza basada en proyectos y su dependencia de la financiación de subvenciones. Si bien el mundo académico y las empresas farmacéuticas utilizan la patología anatómica para el desarrollo de fármacos (p. ej., la validación de objetivos en el 45 % de los ensayos oncológicos), estas actividades representan menos del 20 % del volumen total de patología. El diagnóstico de enfermedades también se beneficia de las vías de reembolso estandarizadas (por ejemplo, Medicare cubre aproximadamente el 90 % de las pruebas de cáncer clínicamente necesarias), mientras que las aplicaciones de investigación se enfrentan a una financiación inconsistente. Además, las iniciativas de salud pública, como la Red Nacional del Cáncer de la India, que examina a 5 millones de personas al año, priorizan la capacidad de diagnóstico sobre los estudios experimentales. El auge de los protocolos de detección temprana, incluidas las biopsias líquidas para poblaciones de alto riesgo, consolida aún más el diagnóstico como la aplicación dominante, con más de 500 000 pruebas de este tipo realizadas mensualmente en los principales mercados.

Por los usuarios finales

Los laboratorios hospitalarios lideran el mercado de la patología anatómica, con una cuota de mercado superior al 48,01%, gracias a su papel integrado en la atención al paciente, donde la velocidad del diagnóstico influye directamente en los resultados del tratamiento. Más del 65% de los pacientes con cáncer en EE. UU. reciben diagnóstico y tratamiento en sistemas hospitalarios, lo que requiere equipos de patología internos para gestionar el procesamiento de muestras quirúrgicas, las consultas intraoperatorias y las pruebas moleculares urgentes. Los hospitales también gestionan aproximadamente el 80% de los casos complejos, como sarcomas o linfomas, que exigen una coordinación multidisciplinar entre patólogos, cirujanos y oncólogos. Su dominio se ve reforzado por las inversiones en infraestructura de patología digital; por ejemplo, el 40% de los hospitales estadounidenses utilizan actualmente análisis de imágenes asistido por IA para reducir los errores de diagnóstico en los márgenes del cáncer de mama en un 25%.

Las clínicas más pequeñas y los laboratorios independientes tienen dificultades para igualar la escala de los hospitales en el mercado de la patología anatómica, especialmente en los mercados emergentes, donde el 60% de los servicios de patología están centralizados en hospitales urbanos. Además, los hospitales se benefician de modelos de pago agrupados, donde los costos de patología se integran en reembolsos basados en episodios para cirugías o atención oncológica. Los programas de capacitación para técnicas especializadas, como la citogenética o la citometría de flujo, también se concentran en hospitales académicos, lo que atrae derivaciones para casos poco frecuentes. Las alianzas con empresas de diagnóstico, como las integraciones de patología digital de Phillips en más de 300 hospitales estadounidenses, mejoran la eficiencia, permitiendo la generación de informes el mismo día para el 50% de las biopsias de rutina. Esta sinergia operativa, combinada con una infraestructura obsoleta en entornos de bajos recursos, garantiza que los hospitales sigan siendo los principales usuarios finales, incluso a medida que los modelos descentralizados ganan terreno.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

América del Norte: La infraestructura avanzada y la alta carga de cáncer impulsan el liderazgo del mercado

El dominio de Norteamérica en el mercado de la patología anatómica, con una cuota de mercado superior al 41%, se debe a su sólida infraestructura sanitaria, la alta prevalencia de enfermedades crónicas y la adopción intensiva de tecnologías de vanguardia. Estados Unidos, que representa más del 85% del mercado regional, registra 1,9 millones de nuevos casos de cáncer al año, lo que requiere flujos de trabajo de diagnóstico precisos como la inmunohistoquímica y la elaboración de perfiles moleculares. El envejecimiento de la población de la región, que se prevé que incluya 75 millones de adultos mayores de 65 años para 2030, intensifica la demanda de diagnósticos complejos para el tratamiento de cánceres relacionados con la edad y enfermedades degenerativas. El gasto en atención médica avanzada, que superará los 4,7 billones de dólares en 2023, respalda las inversiones en automatización, patología digital basada en IA y análisis predictivo, que mejoran la precisión diagnóstica y la eficiencia operativa. Además, las alianzas entre instituciones académicas y actores privados aceleran la I+D en oncología de precisión, consolidando el liderazgo de Norteamérica basado en la innovación.

Europa: el envejecimiento demográfico y los marcos regulatorios sustentan un crecimiento sostenido

El segundo mercado europeo de patología anatómica a nivel mundial, impulsado por el envejecimiento de la población y los estrictos estándares regulatorios, prioriza la calidad y la reproducibilidad en el diagnóstico. Con más del 20% de la población mayor de 65 años en países como Alemania e Italia, la demanda de diagnóstico de cáncer y manejo de enfermedades crónicas, en particular de neoplasias malignas de mama y colorrectales, aumenta considerablemente. El énfasis de la región en las prácticas patológicas estandarizadas, bajo las directrices de la UE, garantiza la adopción constante de técnicas avanzadas como la biopsia líquida y la secuenciación de última generación. Mientras tanto, los sistemas de salud centralizados en países como el Reino Unido y Francia agilizan el reembolso de las pruebas moleculares, incentivando a los laboratorios a integrar sistemas de tinción automatizados y escáneres digitales. Sin embargo, la fragmentación en la infraestructura de Europa del Este limita el crecimiento en comparación con sus contrapartes occidentales, aunque las colaboraciones transfronterizas buscan cerrar esta brecha mediante transferencias de tecnología y programas de capacitación.

Asia-Pacífico: La rápida modernización de la atención médica amplía el acceso al diagnóstico

El mercado de patología anatómica en Asia-Pacífico se ve impulsado por la modernización de la atención médica, el aumento de la incidencia del cáncer y los modelos de servicio rentables. China, que representa el 40% de la demanda regional, reporta más de 4,8 millones de nuevos casos de cáncer al año, lo que impulsa las inversiones en laboratorios de histopatología y redes de telepatología. La iniciativa National Cancer Grid de la India conecta más de 300 centros, centralizando los servicios de diagnóstico para abordar las disparidades en el acceso entre zonas rurales y urbanas. Si bien la adopción de la patología digital está rezagada respecto a Occidente, países como Japón y Corea del Sur priorizan la automatización para contrarrestar la escasez de personal, implementando herramientas de IA para la clasificación tumoral. Los centros de turismo médico en Tailandia y Malasia estimulan aún más la demanda, ofreciendo biopsias de alto volumen y bajo costo para pacientes internacionales. Sin embargo, las políticas de reembolso fragmentadas y la aplicación desigual de la normativa en el Sudeste Asiático dificultan la escalabilidad, a pesar de las oportunidades de crecimiento en la investigación oncológica de precisión.

Principales empresas del mercado mundial de patología anatómica

- F. Hoffman La Roche Ltd

- Corporación Danaher

- Corporación PHC Holdings

- Abcam Ltd

- Hologic Inc

- Agilent Technologies Inc

- Becton Dickinson y compañía

- Sakura Finetek USA Inc

- BioGenex

- Hito médico

- Laboratorios Histo-Line

- Diapath SpA.

- Slee Medical GmbH

- Merck KGAA

- Bio SB Inc.

- Otros jugadores destacados

Descripción general de la segmentación del mercado:

Por producto y servicios

- Servicios

- Consumibles

- Instrumentos

Por aplicación

- Diagnóstico de enfermedades

- Investigación médica

Por el usuario final

- Laboratorios hospitalarios

- Laboratorios clínicos

- Otros

Por región

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- Europa Occidental

- El Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa Occidental

- Europa Oriental

- Polonia

- Rusia

- Resto de Europa del Este

- Europa Occidental

- Asia Pacífico

- Porcelana

- India

- Japón

- Australia y Nueva Zelanda

- Corea del Sur

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África (MEA)

- Arabia Saudita

- Sudáfrica

- Emiratos Árabes Unidos

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |