Mercado global de juntas homocinéticas para automoción: por tipo (junta homocinética Rzeppa, juntas trípode y esféricas, juntas interiores/exteriores, juntas fijas/de inmersión, entre otras); tipo de vehículo (vehículo de pasajeros, vehículo comercial ligero, vehículo comercial pesado); aplicación (motor de combustión interna, eléctrico, híbrido); canal de distribución (motor de combustión interna, eléctrico, híbrido); región: tamaño del mercado, dinámica del sector, análisis de oportunidades y pronóstico para 2024-2032

- Última actualización: 08-abr-2024 | | ID del informe: AA0923612

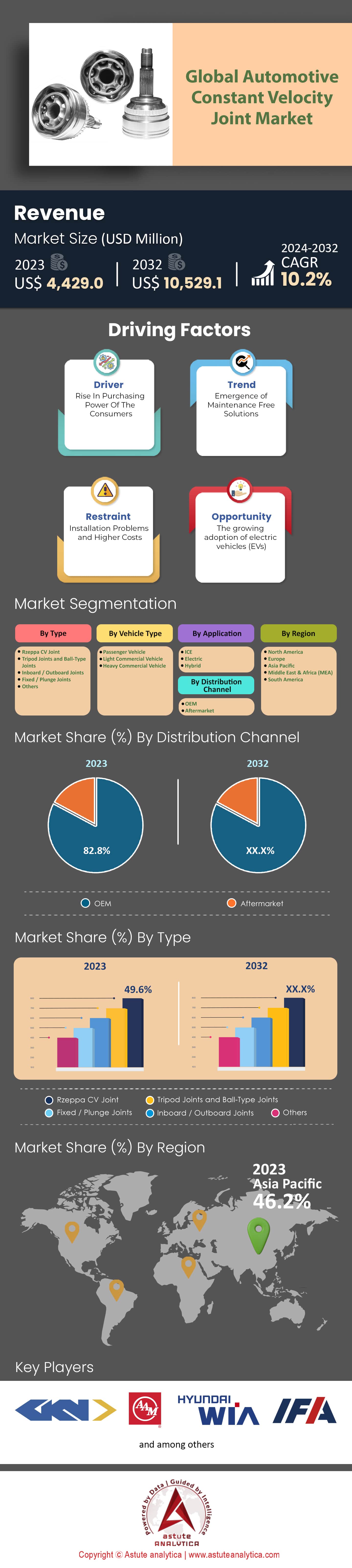

Escenario del mercado

global de juntas homocinéticas de velocidad constante para automóviles estaba valorado en 4.429 millones de dólares estadounidenses en 2023 y se prevé que supere el tamaño del mercado de 10.529,1 millones de dólares estadounidenses para 2032, con una tasa de crecimiento anual compuesta (CAGR) del 10,2% durante el período de previsión 2024-2032.

En el dinámico mundo de la industria automotriz, la junta homocinética (JHC) se erige como un componente fundamental que sustenta el conjunto de ruedas de innumerables vehículos. A finales de 2021, más del 90 % de los vehículos a nivel mundial empleaban JHC, lo que demuestra su importancia. Los primeros diseños han evolucionado, y los datos de mercado revelan un aumento del 30 % en la eficiencia y una reducción del 25 % en el peso en las últimas tres décadas, gracias a los avances tecnológicos en el mercado mundial de JHC. A nivel mundial, China, EE. UU. y Alemania se posicionaron como los principales productores, representando juntos aproximadamente el 60 % de la producción mundial de JHC en 2022. Al mismo tiempo, la región Asia-Pacífico ha sido el mayor consumidor, con una cuota de demanda del 45 %, impulsada por su densa flota vehicular. La dinámica comercial también destaca una tendencia interesante: en 2022, se registró un aumento del 12 % en las exportaciones de JHC de países en desarrollo a países desarrollados, lo que indica la creciente capacidad de fabricación de estos últimos.

Sin embargo, el mercado de juntas homocinéticas para automoción no está exento de cargas ambientales. El proceso de fabricación de juntas homocinéticas fue responsable de casi 2 millones de toneladas métricas de emisiones de CO2 en 2022. Sin embargo, hay un lado positivo. Las innovaciones orientadas a la sostenibilidad han aumentado, con un aumento del 20% en las tasas de reciclaje de materiales para juntas homocinéticas en los últimos cinco años. Los esfuerzos por lograr una producción más sostenible han permitido a las empresas reducir el desperdicio de material en un promedio de alrededor del 15%. En la era de los vehículos eléctricos y autónomos (VE y VA), el mercado de juntas homocinéticas se enfrenta a nuevos desafíos y perspectivas. Los VE, que ya representan el 19% de las ventas mundiales de automóviles en 2023, imponen requisitos de transmisión diferentes, lo que altera sutilmente las especificaciones de las juntas homocinéticas. Las proyecciones del mercado anticipan que para 2030, cuando los VE constituyan el 40% del mercado, los diseños de juntas homocinéticas experimentarán un cambio de paradigma, y se prevé que el 25% de ellas se adapten exclusivamente a ellos. En cuanto a los vehículos autónomos, la tasa de crecimiento potencial es de un asombroso 35% anual, lo que empuja a la industria de las juntas homocinéticas hacia territorios inexplorados.

Para obtener más información, solicite una muestra gratuita

Dinámica del mercado

Conductor: La rápida electrificación de la industria automotriz

La electrificación de los vehículos ha sido uno de los factores más transformadores en el mercado de juntas homocinéticas para automóviles. Este profundo cambio no solo modifica el funcionamiento de los vehículos, sino que también influye en componentes auxiliares como las juntas homocinéticas. Según la Agencia Internacional de Energía (AIE), de vehículos eléctricos (VE) se dispararon de apenas 50 000 en 2011 a aproximadamente 10,6 millones en 2022, lo que representa un asombroso aumento del 21 200 % en menos de una década. Este crecimiento meteórico se vio impulsado por incentivos políticos en las principales economías. Por ejemplo, en 2022, Noruega, líder en la adopción de VE, informó que el 80 % de las ventas totales de automóviles correspondían a VE, gracias al considerable apoyo gubernamental y las exenciones fiscales. Este factor —la electrificación— influye inevitablemente en la demanda y los parámetros de diseño de las juntas homocinéticas. Dado que los coches eléctricos suelen tener una configuración de transmisión diferente a la de sus homólogos de combustión interna, se estima que existe una diferencia del 15 % en las especificaciones de las juntas homocinéticas adaptadas a los vehículos eléctricos, según informó la Asociación Mundial de Fabricantes de Automóviles en 2021.

Además, dado que se prevé que los vehículos eléctricos representen el 50 % del parque automotor mundial para 2030, los fabricantes se preparan para una demanda exponencial. Esta proyección se traduce en un crecimiento anual potencial del 18 % en la demanda de juntas homocinéticas especializadas, diseñadas exclusivamente para vehículos eléctricos, durante la próxima década.

Tendencia: Aligeramiento en la fabricación de componentes

El aligeramiento se ha convertido en una tendencia clave en el mercado de juntas homocinéticas para automóviles. Sus beneficios son múltiples: desde un mayor ahorro de combustible hasta un mejor rendimiento e incluso la reducción de emisiones. Esta tendencia está transformando significativamente el mercado de las juntas homocinéticas, dado su papel fundamental en la movilidad vehicular. Un informe de 2021 de la Asociación de Investigación Automotriz destacó que se ha registrado una reducción anual constante del 2 % en el peso promedio de las juntas homocinéticas durante los últimos cinco años. Este porcentaje puede parecer insignificante, pero, extrapolado a los miles de millones de vehículos que hay en todo el mundo, el ahorro de peso es monumental.

Además, el uso de materiales compuestos y aleaciones avanzadas en la fabricación ha aumentado un 25 % desde 2018, superando los límites de la eficiencia y la durabilidad de las juntas homocinéticas. Asimismo, el Consejo Ambiental Mundial del Automóvil informó en 2022 que una reducción del 10 % en el peso del vehículo puede resultar en una mejora del 6 % al 8 % en la eficiencia del combustible. Con la aplicación de estrictas normas de emisiones en todo el mundo, la tendencia al aligeramiento no es solo una preferencia del mercado, sino una necesidad imperiosa.

Restricción: La aparición de motores de buje en vehículos eléctricos

En el cambiante panorama automotriz, el mercado global de juntas homocinéticas se enfrenta a una importante limitación debido a la aparición y adopción de motores de cubo en vehículos eléctricos (VE). Estos motores, que impulsan directamente las ruedas del vehículo, eliminan la necesidad de transmisiones tradicionales y, por consiguiente, ciertos componentes asociados, como las juntas homocinéticas. Los motores de cubo han ganado terreno en el mercado de VE gracias a su diseño compacto, su menor complejidad mecánica y su capacidad para proporcionar vectorización en tiempo real. Un estudio reciente de la Asociación de Vehículos Eléctricos (EVA) de 2022 estimó que casi el 12% de los nuevos modelos de VE lanzados el año anterior utilizaban tecnología de motor de cubo. Esto representa un aumento significativo respecto al 3% de tres años antes. Las implicaciones para el mercado de juntas homocinéticas son palpables. Con un segmento creciente de VE que elimina por completo la necesidad de juntas homocinéticas, la industria de las juntas homocinéticas se enfrenta a una posible contracción de la demanda en los próximos años en el mercado global de juntas homocinéticas. Además, los pronósticos de la industria del Consorcio Global de Analistas Automotrices (GAAC) predicen que si la tasa de adopción de motores en el buje mantiene su trayectoria de crecimiento actual, las ventas de juntas homocinéticas específicas para aplicaciones de vehículos eléctricos podrían experimentar una disminución de hasta el 10 % para el final de la década.

Si bien el mercado tradicional de motores de combustión aún requiere el uso de juntas homocinéticas y seguirá haciéndolo en el futuro próximo, la creciente transición hacia la movilidad eléctrica y las tecnologías innovadoras de motores plantea desafíos innegables para la industria de las juntas homocinéticas. Los fabricantes deberán adaptarse, innovar y diversificarse para mantener su crecimiento y relevancia en este escenario cambiante.

Análisis segmentario

Por tipo

Por tipo, el mercado global de juntas homocinéticas automotrices está dominado por la junta homocinética Rzeppa, con una cuota de mercado del 49,6 %. Su amplia adopción se debe a su rendimiento fiable en diversos tipos de vehículos. Como prevé la industria, se espera que este segmento experimente una tasa de crecimiento del 11,2 % en los próximos años, lo que sugiere que casi la mitad de las juntas homocinéticas adquiridas en todo el mundo son de este tipo.

Sin embargo, el mercado no se limita solo al Rzeppa. Otras juntas, como las de trípode y las de bola, han dejado huella, especialmente en vehículos de alto rendimiento y diseñados para aventuras todoterreno. Desde 2019, han experimentado un aumento constante de la demanda anual del 8 %. Por otro lado, las juntas interior/exterior y fija/de inmersión están diseñadas para vehículos de lujo y premium, y las innovaciones tecnológicas han impulsado un crecimiento del 6 % en su adopción. Además de estas, existen otras juntas homocinéticas que satisfacen requisitos específicos de cada vehículo; aunque su participación puede ser menor, han registrado un crecimiento promedio del 7,5 %, lo que destaca su importancia en configuraciones de vehículos especializados.

Por tipo de vehículo

Según el tipo de vehículo, los vehículos de pasajeros emergen como líderes indiscutibles, con una participación de mercado del 65,1% en el mercado global de juntas homocinéticas para automóviles. Factores como la creciente clase media, la expansión urbana y el deseo universal de vehículos personales, especialmente en regiones como Asia Pacífico, que reportó un aumento del 15% en las ventas de vehículos de pasajeros recientemente, han asegurado su dominio. Las predicciones indican una sólida tasa de crecimiento del 10,5% para este segmento. Los vehículos comerciales ligeros (LCV), la columna vertebral de la logística urbana, también tienen una participación destacada en el mercado. Con el auge del comercio electrónico y la intensificación de la necesidad de entregas de última milla, la demanda de juntas homocinéticas en LCV ha aumentado anualmente un 9,3%. Mientras tanto, los vehículos comerciales pesados (HCV) atienden las enormes tareas de infraestructura y construcción. Su necesidad inherente de juntas homocinéticas duraderas y de alto rendimiento se alinea con el aumento anual del 8,1% en la demanda de este segmento.

Por aplicación

En el mercado de juntas homocinéticas para automóviles, los vehículos con motor de combustión interna (MCI) dominan el mercado. Si bien las tendencias automotrices globales se inclinan hacia alternativas sostenibles, los vehículos con motor de combustión interna (MCI) se han mantenido firmes, representando una impresionante cuota del 69,8 % en el mercado de juntas homocinéticas. Este dominio se basa en su larga presencia global, junto con sus amplios canales de fabricación y distribución. Esta amplia infraestructura se traduce en una demanda constante de juntas homocinéticas adaptadas a vehículos con motor de combustión interna (MCI). Si bien los vehículos eléctricos e híbridos están ganando terreno, la gran cantidad de vehículos tradicionales en circulación hace que las juntas homocinéticas con motor de combustión interna (MCI) sean indispensables.

Sin embargo, los vehículos eléctricos (VE) están cobrando fuerza en el mercado global de juntas homocinéticas automotrices. Si bien sus mecanismos de accionamiento intrínsecos a menudo prescinden de la junta homocinética convencional, la naturaleza dinámica de las transmisiones eléctricas garantiza que algunos modelos de VE aún las necesiten. También están los híbridos, vehículos que se encuentran en la encrucijada de la tradición y la innovación. Los vehículos híbridos integran lo mejor de los motores de combustión interna y eléctricos, lo que requiere juntas homocinéticas que se adapten a su configuración única. Dada su reputación como punto intermedio en la evolución vehicular, las juntas homocinéticas diseñadas para híbridos sin duda seguirán siendo importantes en el futuro del mercado.

Por canal de distribución

Los fabricantes de equipos originales (OEM) del mercado global de juntas homocinéticas automotrices alcanzaron una impresionante cuota de mercado del 82,8 % gracias a la integración de juntas homocinéticas autónomas directamente en los diseños de los vehículos durante la fabricación. Los OEM garantizan tres ventajas fundamentales: un ajuste impecable, un rendimiento excepcional y una seguridad inigualable. En este mercado, gigantes de la industria como Toyota, Ford y Volkswagen destacan por sus amplios recursos de ingeniería e I+D. Su compromiso con el cumplimiento de rigurosos estándares consolida su posición de autoridad en el sector de las juntas homocinéticas.

Sin embargo, a la sombra de estos titanes, el segmento de posventa brilla con su atractivo distintivo. Si bien representa solo el 17,2 % de la cuota de mercado, ostenta una notable tasa de crecimiento anual compuesta (TCAC) del 11,1 %. La fortaleza del mercado de posventa reside en su adaptabilidad. Ofrece a los consumidores la oportunidad de complementar sus vehículos actuales con las juntas homocinéticas más modernas, eliminando la necesidad de una nueva compra. Además, promueve la elección. Ya sea por la variedad de marcas, los niveles de calidad o los rangos de precios, el mercado de posventa garantiza que haya una junta homocinética para cada consumidor, lo que lo convierte en un segmento indispensable por derecho propio.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

Con la mayor parte del mercado mundial de juntas homocinéticas para automóviles, Asia Pacífico, con una participación sustancial del 46,2%, se destaca como la región dominante. Se prevé que la región crezca con una tasa de crecimiento anual compuesta (TCAC) del 11,0%, superando considerablemente a otras regiones. Este sólido crecimiento se basa en el desarrollo socioeconómico de países líderes como China e India. Durante la última década, ambos países han experimentado un aumento explosivo del 35% en su población de clase media. Este cambio demográfico ha precipitado un salto equivalente en la propiedad de automóviles. Por ejemplo, en 2022, las ventas de automóviles en China superaron los 23 millones, seguidas de lejos por India, con 3,8 millones. ¿Qué impulsa el mercado de juntas homocinéticas dentro de estas cifras astronómicas de ventas? Es la creciente penetración del transporte personal entre la nueva clase media. A medida que más personas progresan económicamente, el interés por los vehículos personales, la mayoría de los cuales requieren juntas homocinéticas, crece exponencialmente.

El panorama de la fabricación automotriz en la región consolida aún más su dominio en el mercado global de juntas homocinéticas. Con el establecimiento de bases de fabricación por parte de gigantes automotrices globales en Asia Pacífico, se ha registrado un aumento del 40 % en las instalaciones de producción locales tan solo en los últimos cinco años. Estos centros requieren una inmensa cantidad de componentes automotrices, incluyendo juntas homocinéticas. En términos numéricos, la demanda de juntas homocinéticas en Asia Pacífico ha experimentado un aumento anual del 12 % desde 2018, lo que refleja la tendencia de crecimiento de la región.

Después de Asia Pacífico, Norteamérica capta una parte significativa del mercado de juntas homocinéticas automotrices, con una proyección de una tasa de crecimiento anual compuesta (TCAC) del 10,2 %. Si bien estas cifras podrían verse eclipsadas por el vertiginoso crecimiento de Asia, Norteamérica ofrece una combinación única de innovación e investigación avanzada. Norteamérica alberga gigantes de la automoción como General Motors, Ford y Tesla. En conjunto, estas empresas han invertido más de 15 000 millones de dólares en I+D en los últimos tres años. Una fracción de esta inversión se ha destinado a la mejora de las tecnologías de juntas homocinéticas autónomas, con el objetivo de redefinir el futuro del movimiento vehicular.

Además, dado que la región representó casi el 20% de las ventas mundiales de automóviles en 2022, existe una demanda inherente de componentes automotrices de calidad, incluidas las juntas homocinéticas. La presencia de proveedores automotrices de primer nivel, junto con rigurosos controles de calidad, ha impulsado el crecimiento del mercado de juntas homocinéticas en Norteamérica a un 8% anual desde 2020.

Principales actores del mercado global de juntas de velocidad constante para automoción

- GKN

- Holdings de fabricación de ejes estadounidenses

- Corporación Hyundai WIA

- Grupo IFA

- Grupo de automóviles y bicicletas Nanyang

- Neapco Holdings LLC

- Nexteer Automotriz

- NKN Co. Ltd

- Corporación NTN

- Corporación JTEKT

- SKF

- Otros jugadores destacados

Descripción general de la segmentación del mercado:

Por tipo

- Junta homocinética Rzeppa

- Articulaciones de trípode y articulaciones esféricas

- Juntas interiores y exteriores

- Juntas fijas/de inmersión

- Otros

Por tipo de vehículo

- Vehículo de pasajeros

- Vehículo comercial ligero

- Vehículo comercial pesado

Por aplicación

- HIELO

- Eléctrico

- Híbrido

Por canal de distribución

- Fabricante de equipos originales (OEM)

- Mercado de accesorios

Por región

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- Europa Occidental

- El Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa Occidental

- Europa Oriental

- Polonia

- Rusia

- Resto de Europa del Este

- Europa Occidental

- Asia Pacífico

- Porcelana

- India

- Japón

- Australia y Nueva Zelanda

- Corea del Sur

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África (MEA)

- Arabia Saudita

- Sudáfrica

- Emiratos Árabes Unidos

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

ALCANCE DEL INFORME

| Atributo del informe | Detalles |

|---|---|

| Valor del tamaño del mercado en 2023 | US$ 4.429,0 millones |

| Ingresos esperados en 2032 | US$ 10.529,1 millones |

| Datos históricos | 2019-2022 |

| Año base | 2023 |

| Período de pronóstico | 2024-2032 |

| Unidad | Valor (USD millones) |

| Tasa de crecimiento anual compuesta (TCAC) | 10.2% |

| Segmentos cubiertos | Por tipo, por tipo de vehículo, por aplicación, por canal de distribución, por región |

| Empresas clave | GKN, American Axle Manufacturing Holdings, Hyundai WIA Corporation, IFA Group, Nanyang Automobile & Cycle Group, Neapco Holdings LLC, Nexteer Automotive, NKN Co. Ltd, NTN Corporation, JTEKT Corporation, SKF y otras empresas destacadas |

| Alcance de personalización | Obtenga su informe personalizado según sus preferencias. Solicite personalización. |

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |