Escenario del mercado

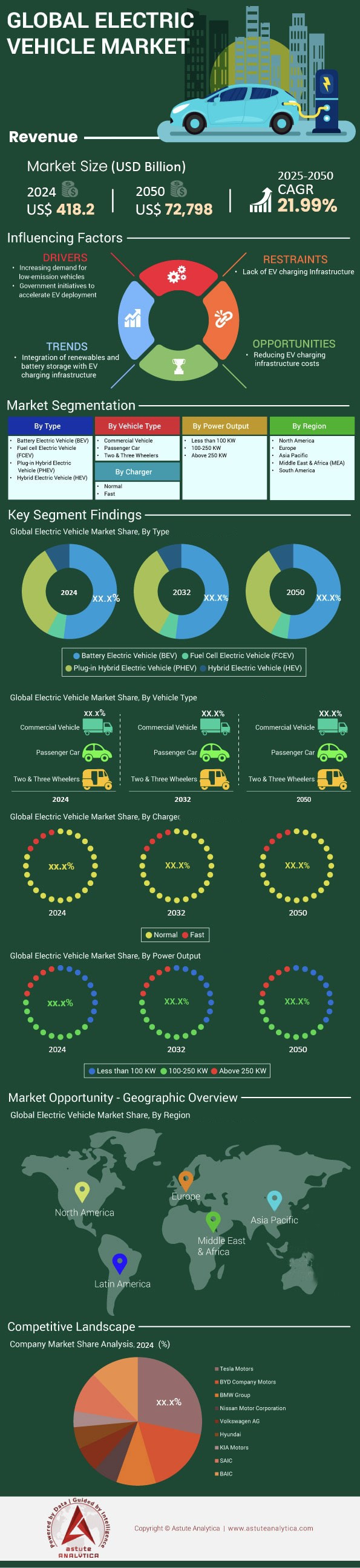

El mercado de vehículos eléctricos se valoró en 646.700 millones de dólares en 2025 y se estima que experimentará un importante aumento en los ingresos hasta alcanzar los 72.798 millones de dólares en 2050. El mercado registra una tasa de crecimiento anual compuesta (TCAC) del 21,99 % durante el período de pronóstico 2026-2050.

Hallazgos clave en el mercado de vehículos eléctricos

- Por tipo: Los vehículos eléctricos de batería controlan más del 52% de la participación del mercado.

- Por tipo de vehículo: los automóviles de pasajeros controlan más del 53% de la cuota de mercado de vehículos eléctricos.

- Por potencia de salida: el segmento de 100 a 250 kW representa más del 41,8% de la cuota de mercado.

- Por cargador: los cargadores normales representan más del 87,5 % de la cuota de mercado

- Por región: Asia Pacífico domina más del 50% de la valoración del mercado

Al cerrar el año 2025 y entrar en el primer trimestre de 2026, el mercado global de vehículos eléctricos (VE) ha pasado fundamentalmente de un ciclo de hype a una fase de racionalización industrial. La era de las valoraciones especulativas para startups pre-ingresos ha terminado; el mercado actual se define por la economía unitaria, la eficiencia de fabricación y una competencia despiadada en precios.

El volumen total de ventas globales alcanzó los 17,8 millones de unidades, lo que representa una penetración de mercado del 21,4 % de todos los vehículos de pasajeros nuevos vendidos a nivel mundial. Si bien esta cifra está ligeramente por debajo de las previsiones hiperagresivas realizadas en 2021, representa una sólida tasa de crecimiento anual compuesta (TCAC) de casi el 22 % en los últimos tres años.

La realidad del crecimiento de "dos vías":

Un análisis reciente de Astute Analytica observa una clara disociación en la velocidad del mercado de vehículos eléctricos:

- China: Ha alcanzado la saturación de "mayoría temprana", con un 42% de las ventas de coches nuevos siendo eléctricos, impulsada por una feroz competencia interna.

- Oeste (EE.UU./UE): El crecimiento se ha estabilizado en una CAGR más lenta del 16%, obstaculizado por las altas tasas de interés y la retirada de los subsidios a las compras en mercados clave como Alemania y el Reino Unido.

La métrica a tener en cuenta en 2026 ya no es solo el "crecimiento de las ventas", sino también la "rotación de inventario". Los días de venta de inventario (DSI) de vehículos eléctricos en EE. UU. han aumentado hasta 92 días, lo que indica que la producción está superando temporalmente la demanda a los precios actuales.

Para obtener más información, solicite una muestra gratuita

¿Cómo afectan específicamente las tasas de interés fluctuantes y las tensiones comerciales geopolíticas a la asequibilidad de los vehículos eléctricos y a los márgenes de ganancia de los fabricantes de equipos originales?

La correlación entre los tipos de interés de la Reserva Federal y el BCE y la adopción de vehículos eléctricos ha demostrado ser más fuerte de lo que predecían los modelos de elasticidad iniciales en el mercado de vehículos eléctricos. Con tipos de interés para préstamos de automóviles que promedian el 7,8 % en EE. UU. y el 6,5 % en la Eurozona a lo largo de 2025, la cuota mensual de un vehículo eléctrico promedio (48.000 dólares) se encareció un 22 % con respecto a 2022. Este coste de capital ha perjudicado desproporcionadamente la adopción masiva, obligando a los fabricantes a recortar precios para mantener el volumen de ventas, lo que ha reducido los márgenes brutos de un saludable 15-20 % a cifras de un solo dígito para los fabricantes de automóviles tradicionales.

Fricción comercial geopolítica:

El panorama comercial en el mercado de vehículos eléctricos se ha fragmentado en bloques proteccionistas.

- La estrategia de la "Fortaleza Europa": La investigación de la UE contra las subvenciones a los vehículos eléctricos chinos dio como resultado aranceles definitivos que oscilan entre el 10 % y el 25 %. Sin embargo, fabricantes chinos como BYD y SAIC han contrarrestado esto estableciendo centros de producción locales en Hungría y España, eludiendo así los aranceles mediante la "localización" del ensamblaje.

- Normativa de la FEOC en EE. UU.: La "Entidades Extranjeras de Interés" (FEOC, por sus siglas en inglés) de la Ley de Reducción de la Inflación entró oficialmente en vigor el 1 de enero de 2025, descalificando a los vehículos con componentes de batería procedentes de China. Esto ha reducido temporalmente la lista de vehículos que pueden optar a créditos fiscales a menos de 15 modelos, creando una breve caída de la demanda en el mercado estadounidense.

¿Dónde están las tasas de crecimiento divergentes entre mercados saturados como Noruega y las oportunidades emergentes en el Sudeste Asiático y la India?

Mientras los medios occidentales se centran en el “enfriamiento” de la demanda de vehículos eléctricos, el Sur Global está experimentando una explosión de electrificación, aunque en diferentes formas en todo el mercado de vehículos eléctricos.

La matriz de divergencia:

- Mercados maduros (Noruega, Países Bajos, China, ciudades de primer nivel): Estas regiones han superado el punto de inflexión. El crecimiento ahora se basa en ciclos de reemplazo, en lugar de nuevas adopciones. La batalla aquí se centra en la fidelidad a la marca y los servicios de software.

- Mercados estancados (EE. UU., Alemania): En estos mercados, los "primeros adoptadores" (personas con conocimientos tecnológicos y alto poder adquisitivo) están completamente saturados. El mercado tiene dificultades para llegar a la "mayoría temprana" debido a la falta de modelos asequibles en el rango de los 25 000 dólares.

- Mercados de hipercrecimiento (India, ASEAN, Brasil): Este es el sector con mayor rentabilidad en el mercado de vehículos eléctricos. La adopción de vehículos eléctricos en India no está liderada por Tesla, sino por los vehículos de dos y tres ruedas, que ahora representan el 55 % de sus respectivos segmentos. En Tailandia e Indonesia, los fabricantes chinos han acaparado el 80 % del mercado de vehículos eléctricos de pasajeros, aprovechando el Área de Libre Comercio ASEAN-China para inundar el mercado con modelos de menos de 20 000 dólares.

¿Por qué la industria ha optado agresivamente por la química del fosfato de hierro y litio (LFP) en lugar de las variantes de níquel, manganeso y cobalto (NMC)?

Si el periodo 2020-2024 fue la era de la "Autonomía a toda costa", 2026 es la era del "Coste por kWh". El cambio técnico más significativo en el mercado de los vehículos eléctricos es el predominio de las baterías LFP (fosfato de hierro y litio).

Cuota de mercado de la química (primer trimestre de 2026):

- LFP: 58% (frente al 30% en 2022).

- NMC/NCA: 38% (frente al 65% en 2022).

- Ion Sodio: 4% (Emergente).

La economía granular del mercado de vehículos eléctricos:

Las baterías LFP, si bien tienen menor densidad energética (aproximadamente 160-170 Wh/kg frente a los más de 250 Wh/kg de NMC), han alcanzado un costo de $75/kWh por unidad, superando el umbral crítico de asequibilidad. No contienen cobalto (debido a su elevado costo y a una cadena de suministro poco ética) ni níquel (debido a la volatilidad de sus precios). Para vehículos de autonomía estándar (hasta 480 km/300 millas), las baterías LFP son ahora el estándar indiscutible en el mercado de vehículos eléctricos.

Un estudio de Astute Analytica concluye que la aparición del LMFP (fosfato de hierro, manganeso y litio) es la tecnología puente a tener en cuenta. Al añadir manganeso al cátodo LFP, los fabricantes consiguen un aumento del voltaje del 15 % (y, por lo tanto, de la autonomía) sin sacrificar las ventajas económicas de la estructura de fosfato.

¿Cuáles son los cuellos de botella críticos en la refinación de litio y el procesamiento de cátodos que amenazan el mercado de vehículos eléctricos?

La narrativa de la "escasez de litio" se ha desplazado hacia los "cuellos de botella del procesamiento". El mercado de vehículos eléctricos cuenta actualmente con suficiente capacidad de extracción de espodumena cruda y salmuera en funcionamiento en Australia, Chile y Argentina. El cuello de botella es el refinado.

El desequilibrio intermedio:

A partir de 2026, China todavía controla el 72% de la capacidad mundial de refinación de litio y el 90% del procesamiento de ánodos (grafito).

- Norteamérica: a pesar del auge del Cinturón de Baterías, la capacidad de refinación de EE. UU. está tres años por debajo de la capacidad de producción de células de las gigafábricas. Esto obliga a los fabricantes de células estadounidenses a enviar mineral en bruto a China para su procesamiento y luego importar el material activo, lo que aumenta los costos logísticos y la huella de carbono.

- Crisis del grafito: Los controles a la exportación de grafito impuestos por China (implementados a finales de 2023) siguen generando problemas de suministro en el mercado de vehículos eléctricos. Esto ha acelerado la adopción de ánodos dopados con silicio, que no solo mejoran la velocidad de carga, sino que también reducen la dependencia del grafito.

¿Cómo afecta la disparidad entre la confiabilidad del tiempo de actividad de la carga pública y las velocidades de implementación rápida de los cargadores a los niveles de confianza del consumidor?

La "ansiedad por la autonomía" en el mercado de los vehículos eléctricos ha sido reemplazada por la "ansiedad por los cargadores". El número físico de enchufes está aumentando, pero la calidad del servicio (QoS) sigue siendo el talón de Aquiles del sector.

Puntos de datos de infraestructura:

- Tasa de implementación: el promedio mundial es de 1 cargador público por cada 14 vehículos eléctricos (el objetivo es 1:10).

- Índices de fiabilidad: En EE. UU., las redes de carga públicas que no son de Tesla reportan un tiempo de actividad promedio de tan solo el 78 % (lo que significa que 1 de cada 5 intentos falla). En cambio, la red de Supercargadores de Tesla (ahora disponible para la mayoría de los fabricantes de equipos originales mediante adaptadores NACS) mantiene un tiempo de actividad del 99,9 %.

La economía de la carga rápida de CC en el mercado de vehículos eléctricos:

La implementación de cargadores rápidos de CC de nivel 3 (150 kW o más) se enfrenta al problema de la "demanda". Las compañías eléctricas cobran a los operadores según el consumo máximo. Para que una estación sea rentable, necesita una alta utilización (más del 20%). La mayoría de las estaciones rurales tienen una utilización inferior al 5%, lo que las convierte en un problema financiero sin subsidios gubernamentales para gastos operativos.

¿Qué fabricantes de automóviles tradicionales están superando con éxito la brecha de rentabilidad frente a disruptores de vehículos eléctricos puros como Tesla y BYD?

El "Valle de la Muerte" para los autos tradicionales es amplio. La comparación de los márgenes brutos de las divisiones exclusivas de vehículos eléctricos revela la disparidad en el mercado de vehículos eléctricos:

- Tesla/BYD: ~18-22% Margen bruto (ventajas de integración vertical).

- Líderes tradicionales (Hyundai/Kia, BMW): ~4-8 % de margen bruto (acercándose al punto de equilibrio).

- Rezagados heredados (Ford, GM, VW): márgenes negativos (pérdida de $2,000 - $10,000 por vehículo vendido).

Los ganadores del legado (Hyundai/Kia) triunfaron al construir plataformas dedicadas a vehículos eléctricos (E-GMP) con anticipación, en lugar de modernizar chasis de motores de combustión interna. También lograron empresas conjuntas de baterías más rápido que sus homólogos estadounidenses y alemanes. Los rezagados ahora están reduciendo sus objetivos para 2030, redirigiendo el capital hacia soluciones provisionales de vehículos híbridos (HEV) e híbridos enchufables (PHEV) para financiar la transición.

¿Cómo la implementación de las normas Euro 7 y las restricciones de escape de la EPA forzarán legalmente los plazos de electrificación de la flota en el mercado de vehículos eléctricos?

Las regulaciones son el piso, no el techo.

- Euro 7 (vigente a finales de 2026/2027): Si bien se han suavizado las normas sobre emisiones de escape, las estrictas regulaciones sobre emisiones de partículas en los frenos y los neumáticos afectan de forma desproporcionada a los vehículos eléctricos pesados. Sin embargo, los objetivos de emisiones de las flotas corporativas siguen siendo el principal factor determinante.

- Normas de la EPA de EE. UU.: El requisito de reducir las emisiones de toda la flota en un 50 % para 2032 hace matemáticamente imposible que los fabricantes cumplan sin una combinación de ventas de al menos un 60 % de vehículos eléctricos. El incumplimiento conlleva multas multimillonarias, que actúan como un «impuesto encubierto» sobre las ventas de vehículos con motor de combustión interna, obligando a los fabricantes a aumentar el precio de estos vehículos para subvencionar las pérdidas de los vehículos eléctricos.

¿Por qué la paridad del costo total de propiedad (TCO) llega más rápido para las furgonetas eléctricas de reparto de última milla que para el transporte pesado de larga distancia?

La electrificación comercial en el mercado mundial de vehículos eléctricos está bifurcada por la física y la logística.

Victoria en la última milla:

Las furgonetas eléctricas de reparto (VED) alcanzaron el mismo coste total de propiedad (TCO) que las diésel en 2024. Esto se debe principalmente a los altos tiempos de inactividad, las rutas cortas predecibles (menos de 160 km) y el frenado regenerativo en tráfico con frecuentes arranques y paradas, lo que las hace superiores. En consonancia con esto, operadores de flotas como Amazon y DHL están implementando estas furgonetas rápidamente, ya que el retorno de la inversión (ROI) es inferior a 3 años.

La lucha a largo plazo es real en el mercado de vehículos eléctricos:

Los camiones pesados de clase 8 se enfrentan a un problema de densidad de energía gravimétrica. Para transportar 800 kilómetros, un camión eléctrico necesita una batería tan pesada que reduce la capacidad de carga útil entre 1.800 y 2.250 kg, lo que perjudica la economía unitaria del transporte de mercancías.

- Pronóstico: El transporte de larga distancia probablemente se fragmentará en vehículos con pilas de combustible de hidrógeno (FCEV) para rutas de más de 800 km y vehículos con pilas de combustible (BEV) con sistema de carga de megavatios (MCS) para transporte regional más corto de centro a centro.

¿En qué punto específico la disminución de los costos de los paquetes de baterías permitirá que los vehículos eléctricos alcancen la paridad de precios con los motores de combustión interna?

El “Santo Grial” del mercado de vehículos eléctricos es de 100 dólares por kWh a nivel de paquete.

- Estado actual (febrero de 2026): Los paquetes LFP se comercializan a aproximadamente USD 95/kWh (promedio ponderado por volumen), mientras que los paquetes NMC se comercializan a USD 120/kWh.

- El retraso en el precio de venta: A pesar de la caída en el precio de las baterías, la paridad en el precio de venta se ve retrasada por las elevadas primas de seguro y los costes de reparación. Sin embargo, en el segmento compacto (Segmento B), las importaciones chinas ya han alcanzado la paridad. En EE. UU., se proyecta la paridad para los SUV medianos en 2027, en gran medida condicionada a la localización de la cadena de suministro para evitar aranceles.

¿Qué desafíos de capacidad enfrenta la red eléctrica y cómo pueden de vehículo a red (V2G) mitigar el estrés de la carga máxima?

Si el 50% de los vehículos fueran eléctricos, la demanda mundial de electricidad aumentaría aproximadamente entre un 12% y un 15%. La capacidad de generación existe; la de transmisión y distribución (T&D), no.

La crisis de los transformadores locales:

Los transformadores de barrio, diseñados hace 50 años, no pueden manejar grupos de vehículos eléctricos cargándose en el Nivel 2 (7-11 kW) simultáneamente entre las 6 p. m. y las 9 p. m.

La solución V2G:

La conectividad vehículo-red está pasando de ser un proyecto piloto a una política. Con la implementación de la norma ISO 15118-20, los vehículos eléctricos actúan como centrales eléctricas virtuales (CVE).

Una flota de 10.000 autobuses escolares eléctricos (con enormes baterías de 200 kWh) que permanecen inactivos durante el verano puede abastecer a una pequeña ciudad. Las compañías eléctricas están empezando a pagar a los propietarios de vehículos eléctricos tarifas dinámicas para que descarguen energía durante las horas punta, convirtiendo el vehículo eléctrico de un pasivo a un activo de la red.

¿Cuáles son los riesgos geopolíticos y tecnológicos pasados por alto que podrían descarrilar las previsiones actuales de adopción de vehículos eléctricos para la próxima década?

Si bien la tendencia es ascendente, el camino es frágil en el mercado mundial de vehículos eléctricos.

- Desvinculación de China: Si las tensiones geopolíticas escalan hasta una prohibición total de los componentes chinos para vehículos eléctricos, los fabricantes occidentales se enfrentarían a una grave crisis de producción. Reconstruir la cadena de suministro llevaría entre 5 y 7 años, lo que frenaría la adopción de estos componentes.

- Decepción con el estado sólido: El mercado de vehículos eléctricos ha descontado la llegada de las baterías de estado sólido (SSB) para 2028-2030. Si no se resuelven los obstáculos técnicos relacionados con la formación de dendritas y la resistencia de la interfaz, el esperado aumento en autonomía y seguridad no se producirá, lo que podría estancar el interés del consumidor.

- Populismo de derecha: Los cambios políticos en EE. UU. y Europa hacia agendas contrarias a los criterios ESG podrían llevar a la derogación de las prohibiciones de ICE de 2035, eliminando así el "freno" regulatorio que impulsa a la industria.

Análisis segmentario del mercado de vehículos eléctricos

Por tipo: Los vehículos eléctricos de batería (VEB) controlan más del 52 % de la cuota de mercado

Si bien la cifra principal se sitúa ligeramente por encima del 52%, la verdadera historia reside en la guerra química de las baterías que impulsa este dominio. Los vehículos eléctricos de batería (BEV) están erosionando constantemente el atractivo transitorio de los vehículos eléctricos híbridos enchufables (PHEV), especialmente en mercados maduros como el norte de Europa y China.

El dominio de los vehículos eléctricos de batería (VE) se basa cada vez más en baterías de fosfato de hierro y litio (LFP). A diferencia de las celdas de níquel-manganeso-cobalto (NMC) utilizadas en vehículos de alto rendimiento, las baterías LFP han captado casi el 40-50% del mercado de VE de autonomía estándar. Este cambio se debe a la paridad de costos: los paquetes LFP son aproximadamente entre un 20% y un 30% más económicos de producir, lo que permite que modelos de consumo masivo como el Tesla Model 3 RWD y el BYD Atto 3 mantengan esta cuota del 52%.

La cuota de "Más del 52%" es un mínimo, no un máximo. A medida que la tecnología LFP mejora la densidad energética, es probable que los vehículos eléctricos (VE) eleven esta cuota al 65% para 2027, relegando a los vehículos híbridos enchufables (PHEV) a aplicaciones nicho de larga distancia.

Por tipo de vehículo: los turismos controlan más del 53% de la cuota de mercado de vehículos eléctricos

El segmento de turismos es técnicamente amplio, pero su cuota de mercado del 53 % pone de manifiesto una tendencia específica: la canibalización de las berlinas por parte de los SUV y crossovers eléctricos. En muchos conjuntos de datos, la categoría de turismos excluye los vehículos comerciales ligeros y los camiones pesados, pero dentro de este segmento, la berlina tradicional está perdiendo terreno.

El segmento de turismos en el mercado de vehículos eléctricos está fuertemente influenciado por los crossovers del "segmento C", que equilibran la utilidad interior con la eficiencia aerodinámica. Por ejemplo, el Tesla Model Y —técnicamente un crossover de pasajeros— supera en ventas a los sedanes eléctricos tradicionales por un margen de casi 2:1 en regiones clave. Además, esta cuota del 53% se ve reforzada por los incentivos fiscales para flotas y vehículos de empresa en Europa (por ejemplo, el impuesto Dienstwagen en Alemania), donde los turismos eléctricos son, matemáticamente, la opción más viable para las flotas corporativas en comparación con sus homólogos de motor de combustión interna.

El segmento de pasajeros no está creciendo de manera uniforme, sino verticalmente en las categorías C-SUV y D-SUV, mientras que los hatchbacks eléctricos (segmento A/B) siguen teniendo una oferta limitada fuera de China.

Por potencia de salida: 100–250 kW posee más del 41,8% de la cuota de mercado

Esta banda de potencia específica (aproximadamente de 134 a 335 CV) es la "Zona Ricitos de Oro" del mercado de vehículos eléctricos. Representa el equilibrio perfecto entre el coste de fabricación, la asequibilidad del seguro y la expectativa del consumidor de un par motor instantáneo

Los vehículos con Las primas de seguro son elevadas y requieren sistemas de refrigeración costosos. El segmento de 100 a 250 kW concentra el mayor volumen de ventas, ya que abarca las configuraciones de un solo motor de los vehículos eléctricos más vendidos del mundo, como el Volkswagen ID.4, el Hyundai Ioniq 5 y el Tesla Model 3 básico. Esta potencia es suficiente para alcanzar de 0 a 96 km/h en un rango de 6 a 8 segundos, lo suficientemente rápido como para sentirse "eléctrico" pero lo suficientemente eficiente como para maximizar la autonomía.

Se espera que el segmento de 100 a 250 kW mantenga su dominio en los próximos años, ya que los fabricantes están bloqueando mediante software los motores para permanecer dentro de este rango a fin de reducir los reclamos de garantía y preservar la longevidad de la batería.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Por cargador: los cargadores normales representan más del 87,5 % de la cuota de mercado

A pesar del revuelo mediático en torno a los hipercargadores de CC de 350 kW, la columna vertebral del ecosistema del mercado de vehículos eléctricos es la carga de CA de Nivel 2 (cargadores normales). La cuota de mercado del 87,5 % refleja que el repostaje de vehículos eléctricos es principalmente una actividad de "tiempo de espera", no de "repostaje".

El segmento está dominado principalmente por cargadores de CA de 7 kW a 22 kW instalados en hogares, lugares de trabajo y comercios. El factor clave es el patrón de comportamiento de "carga nocturna". Por ello, los operadores de red prefieren este segmento, ya que permite equilibrar la carga sin las enormes mejoras de infraestructura que requiere la carga rápida de CC. Además, la disparidad de costes es enorme en el mercado de vehículos eléctricos: la instalación de un cargador rápido de CC comercial puede costar más de 50.000 dólares, mientras que la de un cargador comercial de CA en red suele ser inferior a 5.000 dólares. Esta realidad económica garantiza que los cargadores de CA seguirán creciendo diez veces más rápido que los cargadores de CC públicos.

La cuota de mercado del 87,5% confirma que la ansiedad por la autonomía se está solucionando no solo con una carga más rápida, sino también con la carga lenta generalizada. El crecimiento futuro de este segmento se verá impulsado por las capacidades de carga inteligente (V1G), que permiten a las compañías eléctricas gestionar los picos de demanda.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional del mercado de vehículos eléctricos

Asia Pacífico: El hegemón global (participación dominante: ~50%)

La región Asia Pacífico se ha consolidado como el "centro de gravedad" de la industria de vehículos eléctricos, representando casi el 60% de las ventas mundiales totales de vehículos eléctricos y más del 50% del parque móvil en activo. Este dominio no es monolítico, sino un crecimiento basado en dos motores.

- China: El mercado de vehículos eléctricos en el país ha evolucionado de la dependencia de subsidios a una competencia orgánica y despiadada. Con una penetración nacional que supera el 40%, la narrativa ahora es "crecimiento impulsado por las exportaciones". Los fabricantes de equipos originales chinos, enfrentando una brutal guerra de precios en casa (donde los márgenes a menudo son

- Mercados emergentes de APAC (India y ASEAN): India sigue siendo el "gigante dormido" que está despertando. Si bien la adopción de vehículos eléctricos de pasajeros ronda el 4-5%, la electrificación de la "última milla" es casi total. Los vehículos eléctricos de dos y tres ruedas (rickshaws) representan el 55% de las ventas nuevas en sus respectivos segmentos. Mientras tanto, Tailandia e Indonesia se han convertido en centros de producción para empresas chinas (BYD, Great Wall Motor) que buscan eludir los aranceles occidentales, creando una cadena de suministro regional sólida y de bajo costo, completamente independiente de Occidente.

Europa: El estancamiento impulsado por la regulación

Europa presenta un panorama fragmentado en el mercado de vehículos eléctricos. La región sigue siendo el segundo mercado más grande, pero enfrenta dificultades que han ralentizado el crecimiento a un solo dígito en el primer trimestre de 2026.

- El "Efecto Alemania": La eliminación abrupta de las subvenciones a la compra ha provocado un desplome temporal de la demanda privada en el mayor mercado automovilístico de Europa, lo que pone de manifiesto que los vehículos eléctricos siguen siendo sensibles al precio.

- El Salvador de la Flota: La demanda se sustenta actualmente en el canal corporativo. Los planes de sacrificio salarial y las favorables tasas impositivas de las Prestaciones en Especie (BiK) en el Reino Unido y Francia implican que el 65 % de los nuevos vehículos eléctricos en Europa se matriculan a nombre de empresas, no de particulares. La inminente prohibición de los motores de combustión interna para 2035 mantiene la trayectoria a largo plazo fijada, pero el corto plazo es volátil, ya que los fabricantes de equipos originales tradicionales tienen dificultades para igualar los precios de los Tesla importados y los modelos chinos.

América del Norte: La bifurcación incentivada por políticas

El mercado de vehículos eléctricos de América del Norte está por detrás de China y el norte de Europa en términos de penetración (aproximadamente 12-14%), pero es líder en precio promedio de transacción y tamaño de batería.

- La ventaja competitiva de la Ley de Reducción de la Inflación: Esta ley ha logrado repatriar la producción manufacturera, creando un importante polo de producción que se extiende desde Michigan hasta Georgia. Sin embargo, las estrictas normas sobre "Entidades Extranjeras de Interés" han limitado temporalmente las opciones de los consumidores al excluir muchos modelos asequibles de los créditos fiscales.

- Desequilibrio del segmento: A diferencia de la demanda de coches urbanos pequeños en la región Asia-Pacífico, la demanda en Norteamérica se inclina fuertemente hacia los SUV eléctricos y las camionetas pickup (por ejemplo, Rivian, Ford Lightning, Cybertruck). Esto plantea un desafío único: la región necesita baterías con una densidad energética significativamente mayor e infraestructura de carga de mayor potencia (más de 350 kW) para satisfacer la demanda de estos vehículos pesados, lo que hace que el despliegue de la infraestructura sea más costoso que en Europa o Asia.

Principales empresas en el mercado de vehículos eléctricos:

- Motores Tesla

- Grupo BMW

- Nissan Motor Corporation

- Corporación Toyota Motor

- Volkswagen AG

- General Motors

- Daimler AG

- Compañía Motora Energica SpA.

- Motores de la empresa BYD

- Compañía Ford Motor

- Grupo holding Geely de Zhejiang

- Tata Motors Limited

- Mahindra & Mahindra Limitada

- MG Motor India

- Olectra Greentech Ltd.

- JBM Auto Limited

- Otros jugadores destacados

Descripción general de la segmentación del mercado:

Por tipo:

- Vehículo eléctrico de batería (VEB)

- Vehículo eléctrico de pila de combustible (FCEV)

- Vehículo eléctrico híbrido enchufable (PHEV)

- Vehículo eléctrico híbrido (HEV)

Por tipo de vehículo:

- Vehículo comercial

- Coche de pasajeros

- Vehículos de dos y tres ruedas

Por Charger:

- Normal

- Rápido

Por potencia de salida:

- Menos de 100 KW

- 100-250 kW

- Más de 250 KW

Por región:

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- Europa Occidental

- El Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa Occidental

- Europa Oriental

- Polonia

- Rusia

- Resto de Europa del Este

- Europa Occidental

- Asia Pacífico

- Porcelana

- India

- Japón

- Australia y Nueva Zelanda

- Corea del Sur

- ASEAN

- Resto de Asia Pacífico

- ASEAN

- Indonesia

- Malasia

- Filipinas

- Tailandia

- Vietnam

- Singapur

- Camboya

- Resto de la ASEAN

- Oriente Medio y África (MEA)

- Arabia Saudita

- Sudáfrica

- Emiratos Árabes Unidos

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

ALCANCE DEL INFORME

| Atributo del informe | Detalles |

|---|---|

| Valor del tamaño del mercado en 2025 | US$ 646.7 mil millones |

| Ingresos esperados en 2050 | US$ 72.798 mil millones |

| Datos históricos | 2022-2024 |

| Año base | 2025 |

| Período de pronóstico | 2026-2050 |

| Unidad | Valor (miles de millones de dólares) |

| Tasa de crecimiento anual compuesta (TCAC) | 21.99% |

| Segmentos cubiertos | Por tipo, por tipo de vehículo, por cargador, por potencia de salida, por región |

| Empresas clave | Tesla Motors, BMW Group, Nissan Motor Corporation, Toyota Motor Corporation, Volkswagen AG, General Motors, Daimler AG, Energica Motor Company SpA, BYD Company Motors, Ford Motor Company, Zhejiang Geely Holding Group, Tata Motors Limited, Mahindra & Mahindra Limited, MG Motor India, Olectra Greentech Ltd., JBM Auto Limited y otras empresas destacadas |

| Alcance de personalización | Obtenga su informe personalizado según sus preferencias. Solicite personalización. |

PREGUNTAS FRECUENTES

Para 2050, el mercado mundial de vehículos eléctricos alcanzará su madurez, con una valoración anual superior a los 72,80 billones de dólares. El volumen se estabiliza entre 90 y 100 millones de unidades anuales, en línea con el crecimiento demográfico. Cambios en los ingresos: 40 % proveniente de servicios de software, MaaS autónomo y reciclaje de baterías.

Sí. Los paquetes LFP soportan entre 3000 y 5000 ciclos, con una autonomía de 402 km, lo que equivale a entre 1200 000 y 1,2 millones de km, más allá de la vida útil del chasis. Los paquetes modernos de refrigeración líquida se degradan menos del 10 % después de 240 000 km, a diferencia de los problemas iniciales del Nissan Leaf.

Los vehículos eléctricos tienen entre un 30 % y un 40 % más de emisiones iniciales provenientes de las baterías. Alcanzan el punto de equilibrio a los 24 000-32 000 km; a más de 320 000 km, los vehículos eléctricos emiten entre un 60 % y un 70 % menos de CO2 que los vehículos de combustión interna, incluso en redes eléctricas parciales.

Los vehículos eléctricos de batería (VE) superan a los vehículos de pasajeros (70-80 % de eficiencia frente al 30 % del hidrógeno). El hidrógeno ocupa nichos de mercado en el transporte pesado para rutas de más de 800 km, si el precio del hidrógeno verde baja de 4 $/kg.

Los primeros vehículos eléctricos se deprecian más rápido debido a la preocupación por las baterías. Para 2028, con certificados sanitarios y licencias FSD transferibles, el mercado de vehículos eléctricos mantendrá su valor mejor que el de los vehículos de combustión interna en medio de las regulaciones.

Sí, mediante carga inteligente/TOU/V2G. La carga máxima, no la energía total, es clave; los vehículos eléctricos estabilizan las redes almacenando energía solar durante el día y descargándola por la noche como baterías distribuidas.

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |