Mercado de biosensores: por tipo (parche de sensor y dispositivo integrado); Tipo de producto (biosensores portátiles y biosensores no portátiles); Tecnología (electroquímica (amperométrica, potenciométrica, voltamétrica, otros), física (piezoeléctrica y termométrica), óptica); Aplicación (Prueba médica (Prueba POC, colesterol, glucosa en sangre, analizador de gases en sangre, pruebas de embarazo, descubrimiento de fármacos, enfermedades infecciosas), biorreactor, agricultura, medio ambiente, investigación y desarrollo, seguridad y biofensa, otros); Usuarios finales (atención médica y diagnóstico, alimentos y bebidas, farmacéutica, agricultura, cosmética, ambiental, otros); Región: tamaño del mercado, dinámica de la industria, análisis de oportunidades y pronóstico para 2025–2033

- Última actualización: 16-Jul-2025 | | ID del informe: AA04251266

Escenario de mercado

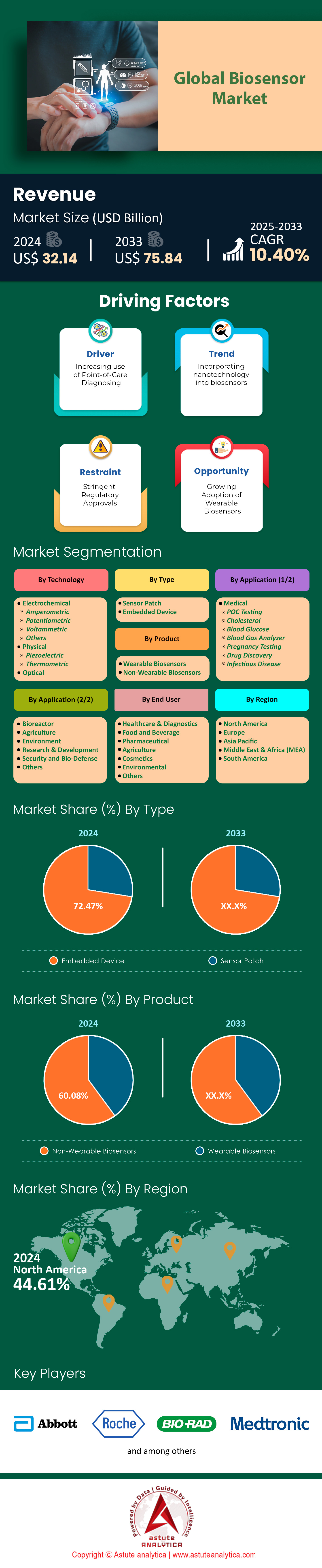

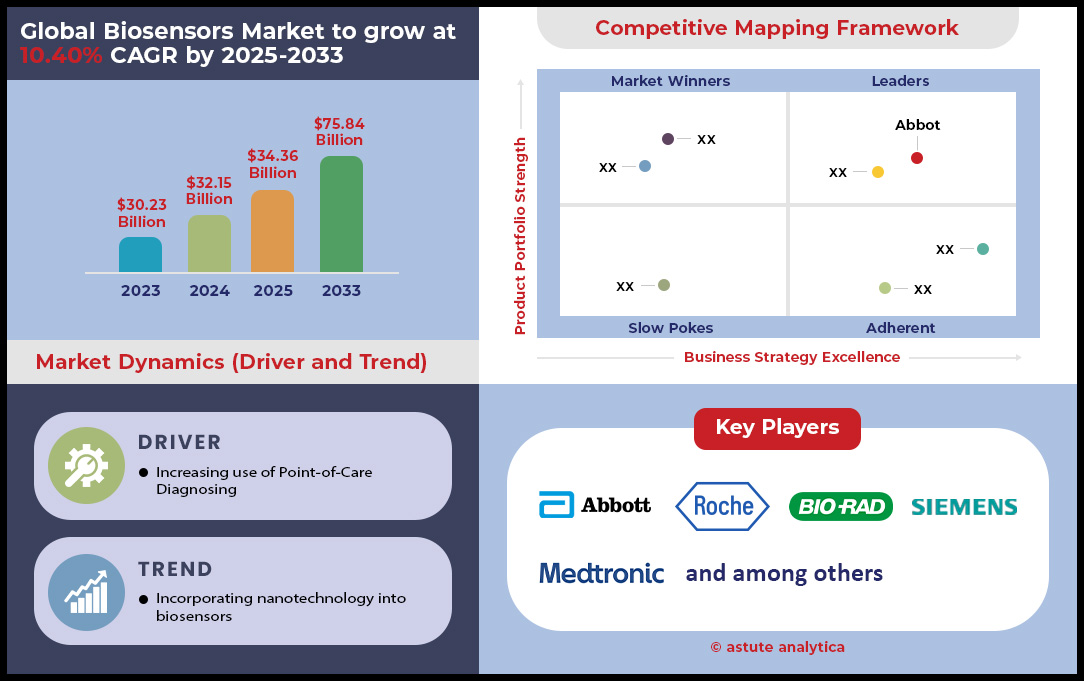

El mercado de los biosensores se valoró en US $ 32.15 mil millones en 2024 y se proyecta que alcanzará la valoración del mercado de US $ 75.84 mil millones para 2033 a una tasa compuesta anual de 10.40% durante el período de pronóstico 2025–2033.

Impulsado por las enfermedades crónicas en aumento, el mercado global de biosensores está redefiniendo el diagnóstico de atención médica. Más de 422 millones de adultos diabéticos (OMS) ahora dependen de monitores continuos de glucosa (CGMS), con la libra de estilo libre de Abbott dominando el mercado estadounidense, atendiendo a 4 millones de usuarios. Esta innovación no está aislada: las enfermedades cardiovasculares, responsables de 17.9 millones de muertes anuales (OMS), se abordan a través de biosensores de punto de atención que reducen la detección de troponinas cardíacas de seis horas a 10 minutos, lo que acelera el 68% de los diagnósticos ambulatorios de la UE. Los wearables amplifican este impacto, sincronizando 12 signos vitales para 58 millones de usuarios estadounidenses a través de IoT, reduciendo los tiempos de respuesta de emergencia en un 22%. Simultáneamente, las reducciones de costos del 35% desde 2020 y la integración de teléfonos inteligentes están democratizando el acceso, lo que lleva a un aumento de adopción del 62% en las regiones urbanas de Asia y el Pacífico. Estos avances subrayan el doble papel de los biosensores: herramientas que salvan vidas y potencias de datos, con 45 millones de dispositivos conectados a IoT que transmiten 2.5 TB de información sobre la salud diariamente.

Los avances paralelos están remodelando los paisajes ambientales y de seguridad alimentaria. En la India, donde el 70% del agua superficial está contaminada, los sensores portátiles detectan contaminantes un 15% más rápido anualmente, abordando 1,1 mil millones de personas que carecen de agua potable segura (ONU). Los ríos estadounidenses ahora son monitoreados por sensores que identifican E. coli en 20 segundos, un salto de eficiencia del 99.9%, protegiendo el 40% de las vías fluviales en el mercado de biosensores. Para la seguridad alimentaria, los biosensores combaten 600 millones de enfermedades anuales transmitidas por los alimentos (OMS) al reducir la detección de patógenos de 24 horas a 15 minutos. La precisión alcanza nuevas alturas con sensores de pesticidas que detectan rastros de 0.01 ppm, una mejora de 100 veces desde 2020, lo que asusta al 12% de las cadenas globales de suministro de mariscos. Los biosensores electroquímicos, que ofrecen sensibilidad a la glucosa de 0.1 nm incomparable, ahora alimentan 1.200 millones de unidades anuales, alineándose con los estándares del USDA para los controles de cumplimiento en tiempo real.

Hallazgos clave que dan forma al mercado de biosensores

- Los nanosensores basados en grafeno detectan marcadores de cáncer a 0.001 ng/ml, lo que permite diagnósticos de 85% más rápidos

- Mientras que los algoritmos de IA aumentan la precisión del diagnóstico en un 18%, la identificación del 92% de los casos se perdió anteriormente.

- En China, en el hogar de 144 millones de diabéticos, los CGM están creciendo al 19% anual, con el apoyo de 1,8 millones de granjas equipadas con sensores que mejoran la seguridad agrícola.

- La región de Asia-Pacífico lidera la innovación, con un aumento anual del 12% en las importaciones de atención médica y un aumento del 23% en los sensores ambientales.

- Para 2025, los biosensores trascenderán las herramientas, evolucionando a ecosistemas impulsados por la IA que adelantan a los brotes, optimizan los rendimientos de los cultivos y personalizarán la atención médica, una época en la que la velocidad, la precisión y la conectividad convergen para enfrentar los desafíos más apremiantes de la humanidad.

Para obtener más información, solicite una muestra gratuita

Dinámica del mercado

Conductor: creciente demanda de diagnósticos en el punto de atención que acelera la adopción de biosensores

El pivote decisivo del sector de la salud global hacia las soluciones de punto de atención (POC) está remodelando fundamentalmente el panorama de diagnóstico, creando un poderoso impulsor para el mercado de los biosensores. Este cambio se ve impulsado por la necesidad urgente de resultados rápidos y descentralizados que capacitan tanto a los médicos como a los pacientes. Una encuesta Astute Analytica 2024 destaca esta tendencia, revelando que el 68% de los proveedores de atención médica ahora priorizan las inversiones de biosensores para reducir drásticamente los tiempos de cambio de diagnóstico. Por ejemplo, en la enfermedad infecciosa, el diagnóstico de gripe con biosensores lleva solo 12 minutos en comparación con 48 horas para cultivos de laboratorio tradicionales.

El cuidado cardiovascular se ha transformado de manera similar, con detectores de troponina-I diagnosticando ataques cardíacos en 10 minutos en lugar de seis horas. Este impulso se extiende a nivel mundial, con los biosensores portátiles que aumentan las tasas de detección de enfermedades en un 15% en África subsahariana y la Misión Nacional de Salud de la India que despliega 50,000 dispositivos para cerrar las brechas de infraestructura en clínicas rurales. Las asociaciones público-privadas, como los fondos de $ 120 millones de NIH de EE. UU. Para los evaluadores de VIH portátiles, amplifican aún más este impacto, creando un ecosistema próspero donde los dispositivos POC conectados a IoT están mejorando la eficiencia de la salud y democratizando el acceso a la medicina de precisión.

Tendencia: miniaturización que permite biosensores implantables para el seguimiento de la salud en tiempo real

Una tendencia definitoria que impulsa al mercado de los biosensores a una nueva era es el impulso implacable hacia la miniaturización, que desbloquea capacidades sin precedentes en el monitoreo continuo de la salud. Los avances en la microfabricación ahora producen sensores implantables tan pequeños como 0.5 mm, lo que permite una integración perfecta dentro del tejido humano para rastrear biomarcadores en tiempo real. Esta innovación está teniendo un profundo impacto en los campos médicos; Los biosensores neurales están detectando fluctuaciones diminuto de dopamina para refinar el tratamiento de Parkinson, mientras que el CGM implantable aprobado por la FDA de Abbott ofrece 180 días de monitoreo continuo de glucosa. En el cuidado cardíaco, se demostró que el detector de arritmia de Medtronic reduce las hospitalizaciones en un 32% al marcar anomalías horas antes de que aparezcan los síntomas. Este progreso está respaldado por los avances en la ciencia de los materiales, como los electrodos basados en grafeno que ofrecen una conductividad 50% mayor para una mayor sensibilidad.

A medida que las vías reguladoras como la designación de "sensor innovador" de la FDA aceleran los tiempos de aprobación, y con diseños que incorporan la computación de borde centrada en la privacidad, está surgiendo la próxima frontera para el mercado de los biosensores. Los innovadores ahora están desarrollando análisis predictivos, con prototipos capaces de pronosticar eventos hipoglucémicos con 90 minutos de anticipación, cambiando el paradigma de los datos de informes a las crisis anticipadas.

Desafío: procesos de aprobación regulatoria estrictos que retrasan los plazos de comercialización de biosensores

A pesar de los saltos tecnológicos, la innovación del mercado de los biosensores enfrenta un cuello de botella formidable: obstáculos regulatorios que retrasan la entrada al mercado e inflan los costos. El cronograma promedio de aprobación de la FDA se extendió de 14 a 17 meses entre 2022 y 2024, por análisis astuto, ya que las agencias exigen pruebas de biocompatibilidad y ciberseguridad . Para los biosensores cardíacos, la FDA ahora requiere datos de estabilidad de 12 meses, hasta seis meses, para garantizar la longevidad in vivo, agregando $ 2 millones por prueba. El MDR actualizado de Europa exige la vigilancia posterior al mercado durante 10 años, lo que obliga a los fabricantes a rediseñar las cadenas de suministro para la trazabilidad. El NMPA de China elevó la barra en 2023, requiriendo ensayos clínicos en el país para todos los biosensores de clase III, una carga de $ 5 millones para empresas extranjeras.

La complejidad de validación clínica en el mercado de biosensores es particularmente sofocante. El biosensor multiplex de Bio-Rad, aprobado en 2023, requirió 1.200 muestras de pacientes en 30 sitios para validar 15 biomarcadores simultáneamente. Las startups enfrentan subidas aún más pronunciadas: un informe de innovador MedTech 2024 encontró que las compañías en etapa inicial gastan el 35% de los presupuestos rehacer los ensayos debido a los estándares ISO en evolución. La ciberseguridad agrega otra capa: la guía 2024 de la FDA exige el cifrado para todos los biosensores inalámbricos, lo que provoca retrasos como el CGM G7 de Dexcom, que se lanzó seis meses tarde debido a actualizaciones de firmware. Estas barreras afectan desproporcionadamente las aplicaciones de nicho. Los biosensores de Alzheimer, que detectan beta amiloide en el líquido cefalorraquídeo, luchan por reclutar suficientes participantes en el ensayo, prolongando el desarrollo de 2 a 3 años. Si bien las regulaciones garantizan la seguridad, corren el riesgo de sofocar la innovación. Modelos de colaboración, como el piloto 2025 de la UE, que permite datos de prueba simulados para sensores de bajo riesgo, insinúan un futuro equilibrado, pero por ahora, el camino hacia el mercado sigue siendo arduo.

Análisis segmentario

Por tecnología: precisión y versatilidad del dominio de los biosensores electroquímicos de combustible

Los biosensores electroquímicos mantienen un liderazgo indiscutible en el mercado de biosensores, capturando más del 71% de participación en 2025, impulsada por su precisión y adaptabilidad inigualables. Los dispositivos de diagnóstico portátiles ahora integran la detección electroquímica en el 65% de los casos, lo que permite el análisis en tiempo real de biomarcadores críticos como glucosa, lactato y troponina cardíaca en el punto de atención. En atención cardiovascular, el 45% del uso de biosensores se centra en detectar ataques cardíacos, y los departamentos de emergencias aprovechan estos sensores para reducir el resultado de la troponina-I tiempos de seis horas a 10 minutos, crítico para intervenciones oportunas con una mejora del 25% en las tasas de supervivencia. Del mismo modo, los monitores continuos de glucosa (CGMS) como la libra de estilo libre de Abbott, dominando el 58% del segmento de cuidado diabético, dependen de principios electroquímicos para ofrecer una precisión del 97.5%. Más allá de la atención médica, las agencias ambientales despliegan sensores electroquímicos en el 20% de los sistemas de agua municipales para detectar toxinas como el plomo a 0.1 PPB de sensibilidad, abordando la contaminación que afecta a 1,1 mil millones de personas a nivel mundial. La I + D farmacéutica también ha adoptado estos sistemas, con plataformas electroquímicas de alto rendimiento que aceleran la validación de los candidatos a fármacos en un 40% en comparación con los métodos ópticos, como se ve en los ensayos de agentes de inversión opioides 2024 de Pfizer.

Las asociaciones estratégicas y el apoyo regulatorio solidifican aún más este dominio en el mercado de biosensores. La aprobación rápida de la FDA en la FDA para los biosensores de sepsis prioriza herramientas electroquímicas como el panel S100 de Siemens Healthineers, que detecta infecciones del torrente sanguíneo en <10 minutos, un 50% de mejora sobre los métodos de cultivo. Los mercados emergentes son fundamentales: la iniciativa Ayushman Bharat de la India amplió los centros de diagnóstico en un 50% en áreas rurales utilizando chips electroquímicos de $ 20 para pruebas descentralizadas de TB/VIH, procesando 12 millones de pruebas anuales. Mientras tanto, los gigantes automotrices como BMW integran biosensores de detección de fatiga en el 15% de los modelos de lujo, monitoreando los niveles de cortisol del conductor a través de sensores de volante. Con una CAGR del 30% en wearables e innovaciones entre la industria, los biosensores electroquímicos están listos para superar los ingresos de $ 28 mil millones para 2026, según Frost & Sullivan.

Por usuarios finales: los laboratorios de atención médica impulsan la demanda a través de la precisión y la eficiencia

Los laboratorios y clínicas de la salud representan el 51.7% del mercado de los biosensores, alimentados por la creciente prueba de enfermedades crónicas y el diagnóstico de precisión. En 2024, el 82% de las clínicas de oncología estadounidense adoptaron biosensores EGFR/PD-L1 para que coincidan con los pacientes con inmunoterapias, reduciendo los retrasos en el tratamiento en un 25% después del diagnóstico. La vigilancia de la infección adquirida en el hospital (HAI) es otro impulsor de crecimiento, con detectores electroquímicos de MRSA/VRE que reducen las tasas de contaminación de la UCI en un 50% en los hospitales de la UE. El manejo de la sepsis se ha transformado a través de paneles rápidos como Biofire's Blood HeatroD ID 2, ahora cubierto por el 90% de las aseguradoras de salud de EU5, que identifican patógenos en 45 minutos versus 24 horas. En India, 1,5 millones de laboratorios de Ayushman Bharat despliegan biosensores de malaria/tifoidea para reducir los resultados de 72 horas a 15 minutos, duplicando el rendimiento diario del paciente a 200 por instalación.

Los laboratorios de alta complejidad adoptan cada vez más biosensores multiplex para enfermedades neurodegenerativas en el mercado de biosensores, con el 55% de los centros de neurología que analizan los biomarcadores de Alzheimer como beta-amiloide y p-tau a 0.01 ng/ml de sensibilidad. Las clínicas de FIV informan una reducción de costos del 35% utilizando los sensores de nivel de hormonas de Biotherm para las evaluaciones de viabilidad de embriones, mejorando las tasas de natalidad vivas en un 18%. Cambios regulatorios como el mandato POC con conocimiento de CLIA en los EE. UU. El 60% directo del 60% de las compras de biosensores de atención primaria para los paneles A1C/lipídicos, ejemplificados por el despliegue 2025 de quioscos de colesterol de 1025 de Diagnostics de Quest. Los gigantes de la telesalud como Teladoc refuerzan aún más la demanda, con el 40% de las consultas virtuales que requieren datos de biomarcadores en el hogar de dispositivos como el sensor multialito aprobado por la FDA de Leto Health.

Por tipo: Biosensores integrados revolucione el monitoreo en tiempo real en todas las industrias

Biosensores integrados Comando 72.47% del mercado de biosensores, integrándose perfectamente en sistemas médicos, industriales y remotos. Para 2025, el 70% de las máquinas de diálisis globales incrustan los biosensores para rastrear continuamente la urea y la creatinina, reduciendo las complicaciones en un 30% a través de ajustes de electrolitos en tiempo real. Las bombas de insulina ejemplifican este cambio, con un 65% de sensores de glucosa que integran que las dosis de administración automática, mejorando los niveles de HbA1c en un 1,5% en pacientes diabéticos. En el biofarma, el 75% de los sitios de producción usan sensores integrados para monitorear los parámetros de fermentación como el oxígeno disuelto (0.1 mg/l de precisión), aumentar la consistencia de rendimiento en un 40% y ahorrar a Pfizer $ 120 millones anualmente en costos de Qa biológicos.

La adopción de telemedicina aumenta con biosensores integrados que transmiten datos de áreas rurales en el mercado de biosensores: el 55% de los programas de RPM utilizan dispositivos como el Vivo Vivo de GE Healthcare, que arroja vital a los médicos a través de Bluetooth de baja potencia. Las innovaciones de seguridad automotriz incluyen los biosensores de alcohol integrados de Volvo en el 8% de los modelos 2025, evitando la ignición si el alcohol en la sangre excede el 0.02%. Los avances de eficiencia energética, como los sensores a base de grafeno que consumen 50 µW, permiten un funcionamiento continuo en marcapasos durante 15 años sin reemplazo de batería. A medida que la computación de Edge minimiza la latencia de datos, los biosensores integrados se establecen para apuntalar el 80% de los procesos de fabricación de la industria 4.0 para 2027, predice Gartner.

Personalizar este informe + Validar con un experto

Acceda solo a las secciones que necesita: específicas de la región, a nivel de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en dominio para ayudar a guiar su decisión.

Por tipo de producto: los biosensores no portátiles establecen el estándar en precisión clínica

Los biosensores no guardables tienen una cuota de mercado del 60.08% del mercado de biosensores, apresurados por su sólida precisión e integración en el diagnóstico de rutina. Los analizadores de gas en sangre, utilizados en el 90% de las UCI, ofrecen ideas metabólicas críticas en 2-3 minutos, reduciendo la lesión pulmonar inducida por el ventilador en un 20%. Los analizadores de glucosa de laboratorio realizan 4 mil millones de pruebas anuales, con los sistemas Alinity de Abbott alcanzando una concordancia del 99% con los laboratorios centrales. Los kits de embarazo en el hogar siguen siendo alimenticios, con 500 millones de ventas anuales de los detectores HCG precisos del 99% de Clearblue.

Los biosensores cardíacos dominan el 85% de los departamentos de emergencia, detectando sobretensiones de troponina en 20 minutos para reducir la mortalidad del ataque cardíaco en un 18%. Después de la pandemia, el 80% de los laboratorios utilizan biosensores de patógenos rápidos como Xpert Xpress de Cepheid, identificando SARS-CoV-2 en 22 minutos. Las aplicaciones industriales incluyen sensores de toxina de Nestlé, lo que garantiza el cumplimiento de pesticidas de 0.01 ppm en el 12% de los mariscos globales, mientras que los hisopos ATP aprobados por el USDA reducen los tiempos de inspección de seguridad alimentaria en un 90%. Con una precisión clínica del 98% e integración en evolución de la IA, los no portátiles siguen siendo indispensables en los sectores de salud, seguridad alimentaria y ambientales.

Para comprender más sobre esta investigación: solicite una muestra gratuita

Análisis Regional

América del Norte: EE. UU. Paso para mantener el dominio y la innovación al ritmo

América del Norte domina el mercado global de biosensores con una participación del 44.61% en 2025, impulsada por el ecosistema de innovación incomparable de los Estados Unidos. Estados Unidos ha establecido firmemente su posición como líder global en el mercado de biosensores, lo que tiene una participación significativa del 41% en el mercado norteamericano en 2024. Esta prominencia es impulsada por una confluencia de factores, incluido un sofisticado sistema de salud, una inversión sustancial en investigaciones y desarrollo, y una demanda creciente de herramientas de diagnóstico avanzadas. El país está establecido para una expansión continua y robusta, con una tasa de crecimiento anual compuesto proyectada (CAGR) de 7.99% entre 2025 y 2033.

Las tendencias tecnológicas dentro del mercado estadounidense revelan una clara preferencia por aplicaciones y plataformas específicas. Los biosensores electroquímicos son la tecnología dominante, que captura más del 70% de los ingresos del mercado en 2023 debido a su versatilidad y sus aplicaciones de gran alcance. El sector médico es el principal impulsor, que representa una participación de ingresos del 67.57% en el mismo año, impulsado en gran medida por la creciente prevalencia de enfermedades crónicas que requieren monitoreo continuo. Esto se evidencia aún más por el dominio de las pruebas de punto de atención (POC), que representaba el segmento de uso final más grande con una participación del 47.67% en 2023.

El motor detrás del liderazgo de este mercado es un ecosistema de innovación vibrante y bien financiado. Inversiones significativas de los sectores públicos y privados están acelerando el desarrollo de tecnologías de próxima generación. Por ejemplo, la fuerte confianza de los inversores en el sector fue destacada por Biolinq, con sede en San Diego, que obtuvo $ 100 millones en financiamiento de la Serie C en abril de 2025.

El mercado de los biosensores de Europa prospera con el apoyo regulatorio y la integración tecnológica

El mercado de biosensores de Europa está demostrando un crecimiento robusto, capturando un 28.3% significativo del mercado global en 2025, un éxito impulsado por las regulaciones armonizadas y la digitalización generalizada. Los organismos regulatorios están acelerando esta tendencia, con la Agencia Europea de Medicamentos (EMA) aprobando un 13% más de biosensores en 2024 que en el año anterior. Esto incluye priorizar dispositivos de alto impacto como los sistemas de PCR Cobas Liat de Roche, que ofrecen diagnósticos de sepsis con una especificidad del 99% en solo 20 minutos. A la vanguardia de la innovación clínica, Alemania y los esfuerzos de investigación de liderar el Reino Unido, representando el 46% de los ensayos europeos, como el trabajo pionero de Charité Berlín en sensores neuronales implantables para el monitoreo de Parkinson. Esta adopción clínica se refleja en los hospitales, donde los datos de Eurostat revelan un aumento del 12% en el uso de biosensores en el punto de atención, ejemplificado por Siemens Healthineers 'Atellica Vtli, ahora utilizado en el 70% de las salas de emergencia de la UE para reducir los tiempos de prueba de troponina cardíaca a un poco de siete minutos.

La financiación estratégica y las aplicaciones en expansión están alimentando aún más el dinamismo del mercado de biosensores en Europa. Iniciativas como el programa Horizon Europe de 220 millones de euros son proyectos innovadores de seguimiento rápido, incluido el desarrollo de la insignia de grafeno de los biosensores de diabetes a base de sudor, mientras que el plan "Innovación de la salud 2030" de Francia subsidia el 40% de los costos de I + D para sensores impulsados por la IA. Esta innovación está satisfaciendo una altísima demanda en telesalud, donde el 69% de los sistemas de la UE ahora integran biosensores en plataformas como Doctolib para la gestión remota de EPOC. El sector cardiovascular vio un crecimiento del 11% en el uso de biosensores, con la confirmación de Abbott RX ahora respaldada en el 55% de los programas de rehabilitación posteriores a la accidente cerebrovascular. Además, los mandatos de sostenibilidad, como requerir biosensores avanzados de calidad del agua en el 30% de los sistemas municipales para 2026, están abriendo nuevas fronteras para el mercado.

El mercado de biosensores de Asia-Pacífico impulsado por reformas de atención médica y adopción digital

El mercado de Biosensores de Asia-Pacífico, que representa el 19.8% de la participación mundial en 2025, está experimentando un rápido crecimiento impulsado por la digitalización de atención médica y las poblaciones de envejecimiento. Un impulsor notable es el aumento de 8% de 8% de 8% año tras año en casos regionales de diabetes, lo que ha llevado a un aumento del 16% en las ventas continuas de monitoreo de glucosa (CGM) en China, con el GM700SB de Sinocare que vende 12 millones de unidades en 2024. En la India, la iniciativa Ayushman Bharat ha mejorado significativamente el acceso público de la salud pública por despliegues de 250.000 unidades (Puntos de BOC). Clínicas rurales, reduciendo drásticamente los tiempos de diagnóstico de TB de siete días a solo 15 minutos. Mientras tanto, el Ministerio de Salud, Trabajo y Bienestar (MHLW) de Japón (MHLW) está priorizando dispositivos implantables para sus ciudadanos mayores, lo que lleva a un crecimiento anual del 10% en monitores cardíacos como la heartguide de Omron.

La innovación y la inversión están acelerando aún más la prominencia de la región en el mercado global de biosensores. El NMPA de China aprobó 45 nuevos biosensores en 2024, incluido el predictor de riesgo de accidente cerebrovascular con IA de Innoventric, ahora adoptado por el 40% de los hospitales de nivel superior. Esta integración tecnológica se extiende a la telesalud, con el 55% de las plataformas APAC que ahora incorporan biosensores, como la asociación de Praco con los saludos para las pruebas de HBA1C en el hogar. La adopción del consumidor también está subiendo, con un uso portátil que salta 18% año tras año, dirigido por dispositivos como el Mi Band 8 Pro de Xiaomi. Están surgiendo nuevas empresas locales innovadoras como la BioStaple de Vietnam, que usan grafeno para la detección del dengue, mientras que la plataforma Doctor de Indonesia procesa 100,000 lecturas de biosensores diariamente. Con las nuevas empresas de la región que obtienen $ 1.2 mil millones en fondos de VC de 2024, el mercado de biosensores de Asia-Pacífico está listo para superar el crecimiento global para 2026.

Los 8 principales desarrollos en el mercado de los biosensores muestran las áreas de enfoque de los actores del mercado

- Biolinq asegura $ 100 millones en fondos de la Serie C (abril de 2025): la startup de biotecnología con sede en San Diego Biolinq, que está desarrollando biosensores multianalitos para la salud metabólica, recaudó $ 100 millones en una ronda de financiación de la Serie C. La ronda fue dirigida por Alpha Wave Ventures, lo que indica una fuerte confianza de los inversores en la tecnología de la compañía.

- Oura recibe una inversión de $ 75 millones de Dexcom (noviembre de 2024): en un movimiento significativo, unir a los dispositivos portátiles de los consumidores y los biosensores de grado médico, Oura, la compañía detrás del anillo de Oura, anunció una ronda de financiamiento de $ 75 millones del líder Dexcom de monitoreo de glucosa. La inversión tiene como objetivo integrar los datos de glucosa con las capacidades de seguimiento de salud del anillo de Oura y también se utilizará para la expansión internacional y las posibles adquisiciones futuras.

- Medtronic y Microsoft Azure expanden la asociación (octubre de 2024): el gigante de los dispositivos médicos Medtronic ha profundizado su colaboración con Microsoft Azure para utilizar análisis de IA para sus datos de biosensor. Esta asociación ampliada se centra en la detección remota de arritmia cardíaca y riesgo de insuficiencia cardíaca, lo que representa una gran inversión en la integración de la inteligencia artificial con la tecnología de biosensores.

- La Fundación Nacional de Ciencias de EE. UU. Invierte en Biosensor Research (octubre de 2024): un equipo de investigación de la Universidad Estatal de Pensilvania recibió una subvención de $ 1.5 millones durante tres años de la Fundación Nacional de Ciencias de los Estados Unidos. Esta financiación está dedicada al desarrollo de soluciones avanzadas basadas en tecnología en el campo de los biosensores, destacando el apoyo del gobierno para la investigación fundamental.

- Trinity Biotech y Bayer se asociarán con CGM Biosensor (enero de 2024): Trinity Biotech ha entrado en una carta de intención con la compañía global de ciencias de la vida Bayer para una asociación conjunta. La colaboración se centra en el lanzamiento de un dispositivo biosensor de monitoreo de glucosa continuo (CGM) en los mercados importantes de China e India.

- Andson Biotech recauda $ 3.6 millones en fondos de la Serie A (marzo de 2024): Andson Biotech, con sede en Atlanta, cerró con éxito una ronda de financiación de la Serie A de $ 3.6 millones. Esta inversión en una nueva startup indica un interés continuo de capital de riesgo en fomentar las tecnologías emergentes dentro del panorama biosensor.

- Royal Philips y Smartqare Form Strategic Partnership (abril de 2024): el líder mundial de tecnología de salud Royal Philips se ha asociado con SmartQare para integrar su solución 'viqtor' para el monitoreo clínico de los pacientes. Esta colaboración estratégica está destinada a desarrollar conjuntamente la próxima generación de sistemas de monitoreo continuo de pacientes para entornos de hospital y hogar.

- Bio alineado asegura fondos semilla (agosto de 2024): Startup sueca Alineada Bio, que está desarrollando una plataforma novedosa para estudiar moléculas individuales, recaudó $ 390,000 en una ronda de financiación inicial. Los inversores incluyeron a Almi Invest y la Unión Europea, demostrando apoyo para la innovación en etapas tempranas en tecnología de biosensores.

Los mejores jugadores en el mercado de biosensores

- Laboratorios Bio-Rad Inc.

- Biosensors International Group, Ltd.

- Pinnacle Technologies Inc.

- Johnson & Johnson

- Koninklijke Philips NV

- DuPont

- Molecular Devices Corp.

- Bayer

- Molex LLC

- TDK Corp.

- Seimens

- Nova biomédica

- Lifescan, Inc.

- medtronic

- Laboratorios Abbott

- roche

- Directsens GmbH

- Zimmer y Peacock como

- Otros jugadores destacados

Descripción general de la segmentación del mercado

Por tipo

- Parche de sensor

- Dispositivo incrustado

Por producto

- Biosensores portátiles

- Biosensores no portátiles

Por tecnología

- electroquímico

- Amperométrico

- Potenciométrico

- Voltamétrico

- Otros

- Físico

- Piezoeléctrico

- Termométrico

- Óptico

Por aplicación

- Médico

- Prueba de POC

- Colesterol

- Glucosa en sangre

- Analizador de gases en sangre

- Prueba de embarazo

- Descubrimiento de fármacos

- Enfermedad infecciosa

- Biorreactor

- Agricultura

- Ambiente

- Investigación y desarrollo

- Seguridad y biofensa

- Otros

Por usuario final

- Atención médica y diagnóstico

- Alimentos y Bebidas

- Farmacéutico

- Agricultura

- Productos cosméticos

- Ambiental

- Otros

Por región

- América del norte

- Estados Unidos

- Canadá

- México

- Europa

- Europa occidental

- el reino unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa occidental

- Europa Oriental

- Polonia

- Rusia

- Resto de Europa del Este

- Europa occidental

- Asia Pacífico

- Porcelana

- India

- Japón

- Corea del Sur

- Australia y Nueva Zelanda

- ASEAN

- Camboya

- Indonesia

- Malasia

- Filipinas

- Singapur

- Tailandia

- Vietnam

- Resto de Asia Pacífico

- Medio Oriente y África (MEA)

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

¿BUSCA CONOCIMIENTO INTEGRAL DEL MERCADO? CONTRATE A NUESTROS EXPERTOS ESPECIALISTAS.

HABLA CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Compartir usuarios | 1 usuario solamente | 1 usuario solamente | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

|

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analista | Soporte de analista de 2 meses | Soporte de analista de 4 meses | Soporte de analista de 7 meses | Soporte de analista de un año | |

Actualización gratuita del informe en el próximo ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta 10% de descuento después de la compra | Hasta 20% de descuento después de la compra | Hasta 30% de descuento después de la compra | Hasta 40% de descuento después de la compra | |