Mercado global de software de construcción: por componente (soluciones y servicios); módulos (gestión de contratos, gestión de adquisiciones, gestión financiera, etc.); tipo de proyecto (residencial, comercial, industrial, etc.); usuario final (agencias creativas, arquitectos, consultores, etc.); y región: dinámica de la industria, tamaño del mercado y pronóstico de oportunidades para 2024-2032

- Última actualización: 17 de septiembre de 2024 | | ID del informe: AA0222131

Escenario del mercado

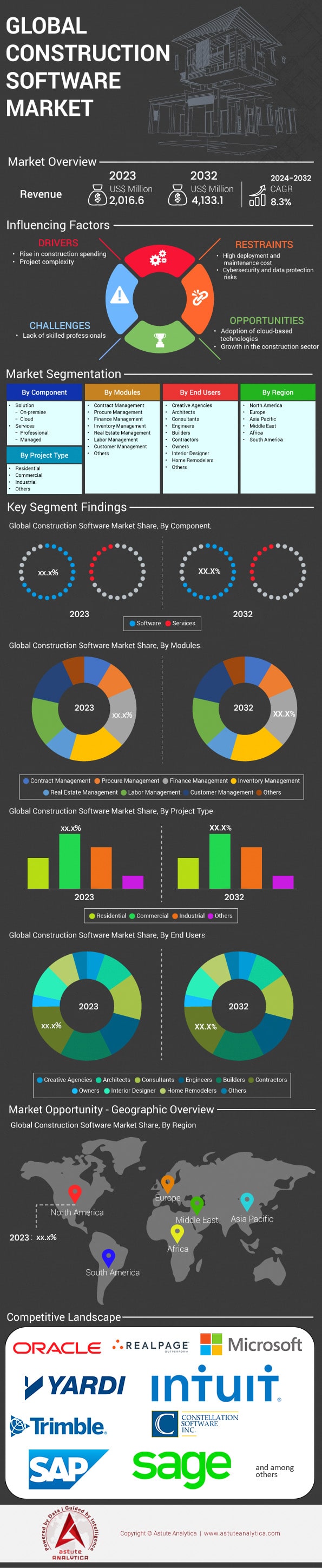

Se prevé que el mercado global de software de construcción alcance los 4.133,1 millones de dólares estadounidenses en 2032, desde los 2.016,6 millones de dólares estadounidenses en 2023, registrando una CAGR del 8,3 % durante el período de pronóstico 2024-2032.

La demanda de software de construcción está en aumento debido a la creciente complejidad de los proyectos, la necesidad de mayor eficiencia y la transformación digital de la industria. Los proyectos de construcción modernos a menudo involucran múltiples partes interesadas, diseños intrincados y plazos ajustados, lo que requiere soluciones de software avanzadas para gestionar estos desafíos. La industria global de la construcción es sustancial, con pronósticos que predicen que podría alcanzar un valor de $14 billones para 2025. En consecuencia, el mercado de software de construcción está expandiéndose, con valoraciones estimadas en alrededor de $2.5 mil millones en los últimos años. La urbanización continúa impulsando la demanda, y las Naciones Unidas estiman que aproximadamente 4.4 mil millones de personas vivían en áreas urbanas en 2020, una cifra que se espera que aumente, lo que aumenta la necesidad de prácticas de construcción eficientes respaldadas por software. La industria emplea a más de 100 millones de personas en todo el mundo, lo que resalta su escala e importancia.

El software de construcción prominente incluye Revit y AutoCAD de Autodesk para diseño y Building Information Modeling (BIM), la plataforma de gestión de proyectos de Procore, Aconex de Oracle para colaboración en proyectos y Tekla Structures de Trimble para ingeniería estructural. Los proveedores líderes en este espacio son Autodesk Inc., Procore Technologies Inc., Oracle Corporation, Trimble Inc. y Bentley Systems. Las principales aplicaciones del software de construcción abarcan la gestión de proyectos, el diseño y modelado, la programación, la estimación de costos y la gestión de servicios de campo. Los principales usuarios finales son empresas de construcción, contratistas, arquitectos, ingenieros y gerentes de proyectos. Procore informó que su plataforma se ha utilizado para gestionar más de un millón de proyectos de construcción a nivel mundial. Autodesk tiene millones de usuarios en más de 180 países, lo que refleja su amplia adopción. La adopción de BIM se está volviendo obligatoria en muchas regiones; por ejemplo, el gobierno del Reino Unido ordenó el uso de BIM Nivel 2 para todos los proyectos de construcción del sector público.

El mercado del software de construcción impacta significativamente a los usuarios finales al mejorar la eficiencia, reducir costos y optimizar los resultados generales del proyecto. Las empresas que adoptan BIM han reportado ahorros sustanciales en costos debido a la reducción de errores y la minimización de las repeticiones de trabajo, con algunos proyectos ahorrando cientos de miles de dólares. El uso de software de gestión de proyectos permite a las empresas coordinar mejor los recursos, lo que a menudo se traduce en ahorros de tiempo que se miden en semanas o meses en proyectos grandes. El uso de dispositivos móviles en las obras de construcción ha aumentado, y se estima que millones de profesionales de la construcción ahora utilizan aplicaciones móviles para acceder a datos y comunicarse en la obra. La inversión en soluciones de construcción basadas en la nube ha crecido, y el mercado ha experimentado importantes entradas de capital a medida que las empresas buscan herramientas escalables y accesibles. Un proyecto de construcción grande promedio implica la coordinación entre más de 30 subcontratistas diferentes, lo que subraya la necesidad de soluciones de software integradas. En general, el software de construcción permite a los profesionales del sector afrontar los desafíos de los proyectos modernos de forma más eficaz, lo que se traduce en una mayor productividad y rentabilidad.

Para obtener más información, solicite una muestra gratuita

Dinámica del mercado

Impulsor: La creciente demanda de colaboración en tiempo real impulsa la adopción de software de construcción entre las empresas

El sector de la construcción está experimentando una transición significativa hacia la colaboración en tiempo real, lo que está transformando radicalmente la gestión y ejecución de proyectos, impulsando el mercado del software de construcción. Las herramientas de colaboración en tiempo real permiten a las partes interesadas comunicarse eficazmente, compartir actualizaciones al instante y resolver problemas con prontitud, lo que se traduce en una mayor productividad. Dado que los proyectos de construcción suelen involucrar a varios equipos en diversas ubicaciones, la colaboración en tiempo real garantiza que todas las partes estén coordinadas e informadas. Estadísticas recientes indican que un proyecto de construcción promedio involucra a más de 20 partes interesadas diferentes, lo que resalta la necesidad de una comunicación fluida. Además, estudios sugieren que más del 60 % de las empresas constructoras han adoptado algún tipo de software de colaboración en tiempo real para optimizar sus flujos de trabajo. Se estima que el tiempo promedio ahorrado por proyecto gracias a estas herramientas es de unas 10 horas semanales, lo que subraya su impacto en la eficiencia.

Además, la adopción de software de colaboración en tiempo real se ve impulsada por la necesidad de reducir errores costosos y la repetición de trabajos. En promedio, los proyectos de construcción experimentan retrasos de aproximadamente 20 días, a menudo debido a problemas de comunicación. Al implementar soluciones de software que facilitan las actualizaciones en tiempo real, las empresas pueden reducir significativamente estos contratiempos. Los datos muestran que las empresas que utilizan estas herramientas reportan una disminución en los retrasos de los proyectos de hasta un 30 %. El mercado de software para la construcción ha experimentado un aumento sustancial en las inversiones, con más de mil millones de dólares asignados al desarrollo de herramientas avanzadas de colaboración durante el último año. Esta tendencia coincide con el creciente reconocimiento en la industria del valor de la colaboración en tiempo real para mejorar la ejecución de proyectos y la satisfacción del cliente. A medida que la demanda de estas soluciones continúa aumentando, el sector de la construcción se prepara para una mayor eficiencia e innovación.

Tendencia: La creciente adopción de soluciones basadas en la nube facilita el acceso y el intercambio de datos sin inconvenientes

El sector de la construcción está experimentando una creciente tendencia hacia las soluciones en la nube, que están revolucionando la forma en que se accede y se comparte la información entre las partes interesadas. La tecnología en la nube, presente en el mercado de software para la construcción, permite el almacenamiento centralizado de los datos del proyecto, haciéndolos accesibles a usuarios autorizados en cualquier momento y lugar. Esta accesibilidad es crucial en un sector donde los equipos suelen trabajar en ubicaciones remotas. Las estadísticas revelan que más del 70 % de las empresas constructoras han migrado parte o la totalidad de sus operaciones a la nube, lo que refleja la amplia aceptación de esta tecnología. Un proyecto de construcción promedio genera alrededor de 56 gigabytes de datos, lo que subraya la necesidad de soluciones robustas en la nube para gestionar y compartir esta información eficazmente. Además, se ha demostrado que los sistemas en la nube reducen los costes de mantenimiento de TI hasta en 175 000 USD anuales para las grandes empresas constructoras.

Además, las soluciones basadas en la nube ofrecen una escalabilidad y flexibilidad significativas, lo que permite a las empresas constructoras adaptarse rápidamente a las cambiantes necesidades de los proyectos. Gracias a la capacidad de integrarse con otras herramientas digitales, como BIM y software de gestión de proyectos, las plataformas en la nube mejoran la colaboración y agilizan las operaciones. Los informes indican que el uso de la tecnología en la nube ha contribuido a un aumento del 15 % en la eficiencia general de los proyectos y a una reducción de los plazos de finalización. El mercado del software de construcción está respondiendo a esta tendencia, con más de 200 nuevas aplicaciones basadas en la nube introducidas tan solo el año pasado. A medida que las empresas continúan adoptando estas soluciones, están mejor posicionadas para satisfacer las demandas de los proyectos de construcción modernos, incluyendo actualizaciones en tiempo real y una toma de decisiones basada en datos. La transición hacia sistemas basados en la nube no es solo una tendencia, sino una evolución crucial en la transformación digital de la industria de la construcción.

Desafío: Los procesos de implementación complejos conducen a tiempos de integración prolongados y mayores interrupciones operativas

La implementación del mercado de software para la construcción suele implicar procesos complejos que pueden interrumpir significativamente las operaciones existentes. Este desafío es especialmente pronunciado en las grandes empresas, donde la integración de nuevos sistemas con la infraestructura heredada es compleja y requiere mucho tiempo. En promedio, la integración de nuevo software para la construcción puede tardar entre seis meses y un año, dependiendo de la complejidad de los sistemas existentes. Los informes indican que una empresa constructora promedio dedica aproximadamente 120 horas de recursos de TI al mes durante la fase de integración para abordar problemas técnicos y garantizar la compatibilidad. Además, el costo de implementación puede oscilar entre $50,000 y más de $500,000, lo que representa una inversión sustancial, especialmente para empresas medianas. Durante este período, las empresas suelen experimentar interrupciones operativas, con un promedio de 15 días hábiles afectados debido a tiempos de inactividad del sistema y ajustes en el flujo de trabajo.

Además de los largos tiempos de integración, la complejidad de estos procesos suele generar desafíos imprevistos en el mercado del software de construcción que retrasan aún más la implementación. Por ejemplo, la migración de datos de sistemas antiguos a nuevas plataformas puede ser un obstáculo importante, ya que las empresas informan un tiempo promedio de migración de datos de 45 días. Además, más del 40 % de las empresas se enfrentan a problemas de compatibilidad inesperados que requieren desarrollo personalizado adicional, lo que añade otra capa de complejidad. El sector de la construcción también se enfrenta a la escasez de profesionales de TI cualificados, lo que agrava estos desafíos. Las estadísticas muestran que la demanda de especialistas en TI para la implementación de software de construcción ha aumentado, con más de 10 000 vacantes reportadas el año pasado. Estos desafíos subrayan la necesidad de procesos de implementación más optimizados y un mejor soporte por parte de los proveedores de software para garantizar una transición más fluida. A medida que las empresas de construcción continúan adoptando tecnologías avanzadas, abordar estos obstáculos de integración es crucial para maximizar los beneficios de las soluciones de software de construcción.

Análisis segmentario

Por componente

Por componente, el segmento de software captura más del 63% de la cuota de mercado. Este segmento está superando cada vez más al segmento de hardware debido a varios factores clave que resaltan la importancia de la transformación digital en la industria. Una de las principales razones de la prominencia del software es la necesidad de soluciones avanzadas de gestión de proyectos para gestionar la creciente complejidad y escala de los proyectos de construcción. Por ejemplo, más del 75% de las empresas de construcción ahora utilizan plataformas de software para la gestión de proyectos y la gestión financiera, que agilizan las operaciones, mejoran la eficiencia y reducen los costos. Además, la industria ha experimentado un aumento significativo en el uso de soluciones basadas en la nube, con más del 60% de las empresas adoptando estas tecnologías para permitir la colaboración remota y el análisis de datos en tiempo real. La integración de dispositivos inteligentes y el análisis basado en IA aumenta aún más el atractivo del software, con más de 45,000 empresas de construcción en todo el mundo implementando herramientas de IA para mejorar los procesos de toma de decisiones.

Soluciones de software clave en el mercado de software de construcción, como Building Information Modeling (BIM), se han convertido en fuerzas dominantes en la industria, adoptadas por más del 40% de las empresas de construcción para facilitar la colaboración y mejorar los resultados de los proyectos. Además, la demanda de aplicaciones móviles para la construcción se ha disparado, con más de 35 millones de descargas registradas a nivel mundial en el último año, lo que refleja la transición de la industria hacia estrategias que priorizan la movilidad. La adopción de gemelos digitales también ha aumentado significativamente, con más de 10.000 proyectos a gran escala que utilizan actualmente esta tecnología para optimizar la planificación y la ejecución. Asimismo, las empresas de construcción invierten cada vez más en medidas de ciberseguridad, y más de 50.000 empresas priorizan las soluciones de software para proteger sus activos digitales. A medida que las empresas e inversores continúan centrándose en la tecnología de la construcción, el segmento del software está preparado para un mayor crecimiento. Esto se ve respaldado por la creciente adopción de herramientas y plataformas digitales que mejoran la productividad y la entrega de proyectos, lo que, en conjunto, subraya la prominencia del segmento del software sobre el hardware en el mercado de la construcción.

Por los usuarios finales

Los contratistas son los principales usuarios finales del mercado de software de construcción, con una cuota de mercado del 17%, impulsados por su papel crucial en la gestión de proyectos de construcción complejos. El software les proporciona herramientas esenciales para la gestión colaborativa, agilizando la comunicación desde la licitación hasta la finalización del proyecto. Esta capacidad es indispensable para coordinar a múltiples partes interesadas y garantizar una entrega de proyectos puntual y económica. Un informe reciente del sector destacó que los contratistas utilizan software de construcción para completar proyectos hasta un 30% más rápido que con los métodos tradicionales. Además, la integración de la tecnología en la nube ofrece acceso a datos en tiempo real, esencial para una toma de decisiones ágil. Se ha observado que más del 70% de los contratistas utilizan ahora dispositivos móviles para acceder al software de construcción in situ, lo que mejora la flexibilidad y la capacidad de respuesta. Las funciones de automatización ayudan a reducir la documentación manual, lo que permite a los contratistas gestionar grandes cargas de trabajo de forma eficiente. Los contratistas han informado de una reducción significativa de los retrasos en los proyectos gracias a las capacidades de análisis predictivo del software de construcción avanzado.

El dominio de los contratistas en el mercado del software de construcción también se ve influenciado por su necesidad de alinearse con tendencias del sector como la sostenibilidad. A medida que la industria de la construcción prioriza cada vez más las prácticas ecológicas, los contratistas utilizan software para optimizar el uso de recursos y minimizar el desperdicio. Estudios recientes revelan que los contratistas que utilizan software avanzado han experimentado una reducción notable en el desperdicio de materiales, lo que contribuye a prácticas de construcción más sostenibles. Además, el software de construcción ha mejorado la productividad al automatizar tareas rutinarias y mejorar la eficiencia de la gestión de proyectos, lo que lo hace indispensable para los contratistas que buscan mantener una ventaja competitiva. La adopción del Modelado de Información de Construcción (BIM) entre los contratistas está en aumento, y muchos reportan mejoras en la visualización y planificación de proyectos. Los contratistas también se benefician de una mejor gestión de riesgos, ya que el software proporciona análisis avanzados e información predictiva. En términos de seguridad, los contratistas han descubierto que el software ayuda a reducir significativamente los accidentes en la obra al mejorar la identificación y comunicación de peligros. Esta adopción tecnológica no solo se trata de mantenerse al día con los estándares del sector, sino también de obtener una ventaja competitiva al ejecutar proyectos de forma más eficiente y eficaz.

Por módulo

La gestión financiera se ha consolidado como el módulo de generación de ingresos más importante en el mercado de software para la construcción, al alcanzar más del 18,9% de la cuota de mercado, impulsada por la creciente complejidad del sector y la necesidad imperiosa de un control financiero preciso. Con proyectos de construcción globales que representan gastos superiores a los 11 billones de dólares anuales, la presión para gestionar eficazmente los costes, los presupuestos y los riesgos financieros nunca ha sido mayor. Esta necesidad se ve agravada por iniciativas de infraestructura a gran escala, como la Ley de Inversión y Empleo en Infraestructura de 1,2 billones de dólares en Estados Unidos, que han impulsado la demanda de soluciones integrales de gestión financiera. El mercado global de software para la construcción se valoró en 9.600 millones de dólares en 2021, y una parte sustancial de este valor se atribuye a herramientas de gestión financiera que proporcionan análisis financieros en tiempo real, agilizan los procesos contables y garantizan el cumplimiento normativo. Cabe destacar que más de 200.000 empresas constructoras de todo el mundo han integrado módulos de gestión financiera en sus operaciones, lo que refleja la adopción generalizada y la importancia crucial de estas herramientas para mantener la salud financiera y la eficiencia operativa.

Varias estadísticas contundentes respaldan el dominio del software de gestión financiera. El sector se enfrenta a pérdidas anuales superiores a los 120 000 millones de dólares debido a sobrecostos, lo que subraya la necesidad de una supervisión financiera sólida. Las empresas que utilizan herramientas financieras avanzadas informan de un ahorro medio de hasta 7 millones de dólares por proyecto grande, lo que pone de relieve los beneficios tangibles de estas soluciones. Además, las empresas han evitado multas regulatorias por un total de 2500 millones de dólares al garantizar el cumplimiento normativo mediante software de gestión financiera. La capacidad de integración es crucial, ya que más del 70 % de las empresas constructoras exigen que su software financiero funcione a la perfección con los sistemas existentes de gestión de proyectos y adquisiciones, lo que impulsa una mayor adopción de software. La demanda de gestión financiera in situ es evidente, con ventas de aplicaciones de gestión financiera para dispositivos móviles que alcanzan los 500 millones de dólares. El crecimiento de las soluciones financieras basadas en la nube, que ahora representan un mercado de 3000 millones de dólares, ofrece escalabilidad y acceso remoto. Asimismo, las inversiones en herramientas financieras basadas en IA han superado los 1000 millones de dólares, lo que mejora las capacidades de previsión y toma de decisiones. En conjunto, estas estadísticas no solo demuestran el papel fundamental que desempeña la gestión financiera en la industria de la construcción, sino que también subrayan su posición como el módulo líder en generación de ingresos en el mercado de software de construcción.

Por tipo de proyecto

Según el tipo de proyecto, el segmento comercial lidera el mercado con más del 37% de participación. Su prominencia en el mercado de software para la construcción se debe a varios factores clave que subrayan su importancia. Una de las principales razones es la creciente complejidad y escala de los proyectos comerciales, que requieren soluciones de software avanzadas para gestionar plazos, presupuestos y recursos de forma eficaz. La demanda de herramientas integradas de gestión de proyectos se ve impulsada por el auge de las iniciativas de edificios inteligentes y la necesidad de prácticas de construcción sostenibles. Los proyectos comerciales suelen involucrar a múltiples partes interesadas, desde arquitectos e ingenieros hasta contratistas y administradores de instalaciones, cada uno de los cuales requiere plataformas de comunicación y colaboración fluidas. Según una encuesta reciente, más de 20 millones de profesionales de la construcción en todo el mundo utilizan soluciones de software para mejorar la eficiencia y la precisión de los proyectos. Además, cada año se construyen más de 15.000 edificios comerciales a gran escala en todo el mundo, lo que genera una gran necesidad de software especializado para gestionar los complejos requisitos de los proyectos.

Los principales usuarios finales del segmento de construcción comercial del mercado de software de construcción incluyen promotores inmobiliarios, grandes corporaciones y entidades gubernamentales, quienes buscan optimizar su inversión en infraestructura. Los promotores inmobiliarios, por ejemplo, están adoptando cada vez más el software de Modelado de Información de Construcción (BIM), con más de 30.000 proyectos a nivel mundial que utilizan esta tecnología para mejorar la eficiencia del diseño y la construcción. Las grandes corporaciones también están invirtiendo en soluciones de software para sus sedes centrales e instalaciones operativas, como lo demuestran los más de 10.000 proyectos de oficinas corporativas que utilizan anualmente herramientas avanzadas de gestión de proyectos. Las entidades gubernamentales, responsables de proyectos de infraestructura pública como hospitales y escuelas, son otro grupo importante de usuarios finales, con más de 5.000 proyectos respaldados por el gobierno que integran software de construcción para mejorar la supervisión y la rendición de cuentas. El dominio del segmento comercial se ve reforzado por la adopción de soluciones basadas en la nube, con más de 25.000 profesionales de la construcción que utilizan estas plataformas para acceder a datos y tomar decisiones en tiempo real. Esta demanda colectiva de diversos usuarios finales impulsa al segmento comercial a la vanguardia del mercado de software de construcción.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

Norteamérica, en particular Estados Unidos, se posiciona como el mayor mercado de software de construcción a nivel mundial debido a varios factores interrelacionados. La avanzada infraestructura tecnológica de la región, su robusta industria de la construcción y las altas tasas de adopción de soluciones digitales contribuyen significativamente a su liderazgo, con una participación en los ingresos del 31,2 %. Sin embargo, se proyecta que la región perderá su dominio frente a Asia Pacífico para finales de 2030. En 2023, la industria de la construcción en Norteamérica se valoró en más de 2 billones de dólares, y las soluciones de software desempeñaron un papel crucial en la optimización de las operaciones y la mejora de la eficiencia. El sector de la construcción estadounidense, en particular, ha adoptado los avances tecnológicos, y más del 80 % de las empresas utilizan actualmente software de gestión de la construcción. La alta demanda de mayor productividad, sumada a la necesidad de cumplir con estrictos requisitos regulatorios, ha impulsado la adopción de soluciones de software que ofrecen análisis en tiempo real, gestión de proyectos y capacidades de evaluación de riesgos. La presencia de importantes empresas tecnológicas, sumada a importantes inversiones en investigación y desarrollo, consolida aún más el liderazgo de Norteamérica en este mercado.

En respuesta a la creciente demanda de software de construcción, Estados Unidos ha sido testigo de una proliferación de soluciones innovadoras diseñadas para satisfacer las diversas necesidades de la industria. Se proyecta que el mercado estadounidense de software de construcción supere los 2.500 millones de dólares para 2025, impulsado por la creciente integración de la inteligencia artificial y las tecnologías del Internet de las Cosas (IoT). La adopción de software de Modelado de Información de Construcción (BIM) se ha convertido en una práctica estándar, y más del 60 % de las empresas de construcción lo utilizan para mejorar la colaboración y la eficiencia. Además, la creciente tendencia al teletrabajo y la necesidad de soluciones basadas en la nube han acelerado la implementación de plataformas de software, y el software de construcción basado en la nube representa más de la mitad del valor de mercado. El gobierno estadounidense también desempeña un papel fundamental al implementar políticas favorables e invertir en proyectos de ciudades inteligentes, lo que impulsa aún más la demanda de tecnologías de construcción avanzadas.

En contraste, la región Asia Pacífico, si bien está emergiendo rápidamente, enfrenta desafíos y oportunidades específicos en el mercado de software de construcción. La industria de la construcción en la región está en auge, con China e India como principales contribuyentes, como lo demuestra la producción de construcción de $1.3 billones reportada en 2023. Sin embargo, la adopción de software de construcción aún se encuentra en sus etapas iniciales en comparación con Norteamérica. Se estima que el tamaño del mercado en Asia Pacífico alcanzará los $1 mil millones para 2026, impulsado por el aumento de la urbanización y el desarrollo de infraestructura. El enfoque principal se centra en soluciones móviles y basadas en la nube para atender los proyectos diversos y geográficamente dispersos de la región. A pesar de la tasa de adopción más lenta, existe un creciente reconocimiento de los beneficios de la digitalización, con países como Japón y Singapur a la vanguardia en la implementación de tecnologías de construcción inteligente. El mercado de Asia Pacífico está preparado para un crecimiento significativo a medida que la concienciación y la inversión en software de construcción continúan aumentando, respaldadas por iniciativas gubernamentales destinadas a modernizar el sector.

Lista de empresas clave perfiladas:

- Grupo Sage PLC

- Corporación Oracle

- Autodesk, Inc.

- Tecnologías Roper, Inc.

- Trimble Inc.

- Constelación Software Inc.

- BIMobject AB

- Software RIB SE

- Comportex Software Inc.

- Tecnologías Procore Inc.

- ConstructorMT, LLC.

- PlanGrid, Inc.

- Especialistas en sistemas de construcción pesada

- Jonas Construction Software Inc.

- Soluciones de software ECI Inc.

- Otros jugadores destacados

Descripción general de la segmentación del mercado:

Por componente:

- Solución

- En las instalaciones

- Nube

- Servicios

- Profesional

- Administrado

Por módulos:

- Gestión de contratos

- Gestión de adquisiciones

- Gestión financiera

- Gestión de inventario

- Gestión Inmobiliaria

- Gestión laboral

- Gestión de clientes

- Otros

Por tipo de proyecto:

- Residencial

- Comercial

- Industrial

- Otros

Por los usuarios finales:

- Agencias creativas

- Arquitectos

- Consultores

- Ingenieros

- Constructores

- Contratistas

- Propietarios

- Decorador de interiores

- Remodeladores de viviendas

- Otros

Por región:

- América del norte

- Los EstadosUnidos

- Canadá

- México

- Europa

- Europa Occidental

- El Reino Unido.

- Alemania

- Francia

- España

- Italia

- Resto de Europa Occidental

- Europa Oriental

- Rusia

- Polonia

- Resto de Europa del Este

- Europa Occidental

- Asia Pacífico

- Porcelana

- India

- Japón

- Australia y Nueva Zelanda

- ASEAN

- Resto de Asia Pacífico

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

ALCANCE DEL INFORME

| Atributo del informe | Detalles |

|---|---|

| Valor del tamaño del mercado en 2023 | US$ 2.016,6 millones |

| Ingresos esperados en 2032 | US$ 4.133,1 millones |

| Datos históricos | 2019-2022 |

| Año base | 2023 |

| Período de pronóstico | 2024-2032 |

| Unidad | Valor (USD millones) |

| Tasa de crecimiento anual compuesta (TCAC) | 8.3% |

| Segmentos cubiertos | Por componente, por módulos, por tipo de proyecto, por usuarios finales, por región |

| Empresas clave | Sage Group PLC, Oracle Corporation, Autodesk, Inc., Roper Technologies, Inc., Trimble Inc., Constellation Software Inc., BIMobject AB, RIB Software SE, Comprotex Software Inc., Procore Technologies Inc., BuilderMT, LLC., PlanGrid, Inc., Heavy Construction Systems Specialists, Jonas Construction Software Inc., ECI Software Solutions Inc., y otras empresas destacadas |

| Alcance de personalización | Obtenga su informe personalizado según sus preferencias. Solicite personalización. |

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |