Mercado de atención médica en hogares inteligentes: por tecnología (cableada, inalámbrica); productos: (productos de prueba, detección y monitoreo, productos terapéuticos, productos de atención móvil); servicios: (servicios de enfermería especializada, servicios de terapia de rehabilitación, servicios de cuidados paliativos y de hospicio, servicios de atención no especializada, servicios de terapia respiratoria, servicios de terapia de infusión, servicios de atención prenatal); aplicaciones: prevención y detección de caídas, monitoreo del estado de salud, monitoreo nutricional o dietético, ayudas para la memoria); indicaciones: (indicación, enfermedades respiratorias, embarazo, trastornos de la movilidad, trastornos auditivos, cáncer, cuidado de heridas) y por región: tamaño del mercado, dinámica del sector, análisis de oportunidades y pronóstico para 2025-2033

- Última actualización: 13-Jul-2025 | | ID del informe: AA0423436

Escenario del mercado

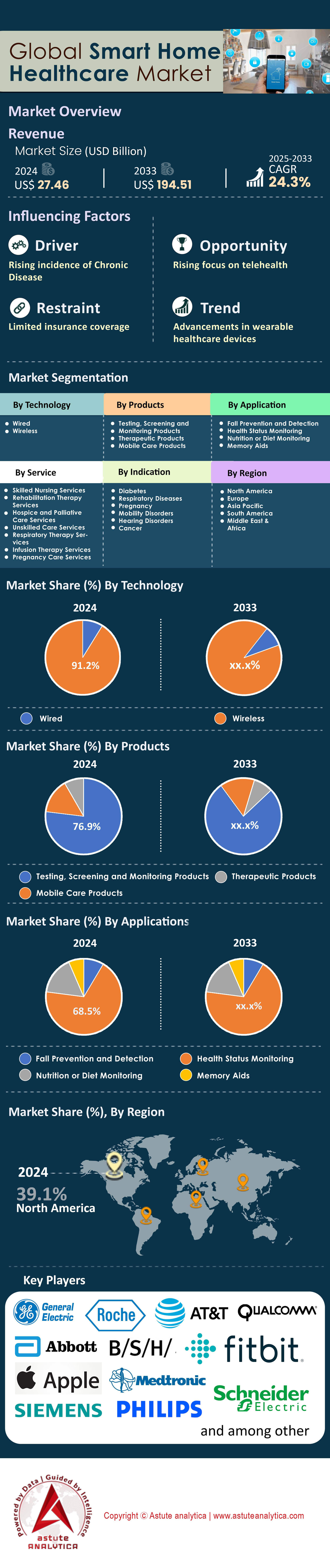

El mercado de atención médica en hogares inteligentes se valoró en US$ 27,46 mil millones en 2024 y se estima que superará el tamaño del mercado de US$ 194,51 mil millones para 2033 con una CAGR del 24,3% durante el período de pronóstico 2025-2033.

El crecimiento del mercado de la atención médica domiciliaria inteligente se ve impulsado por el envejecimiento de la población, deseoso de vivir de forma independiente, junto con la creciente prevalencia de enfermedades crónicas que requieren un seguimiento continuo. La adopción de tecnologías avanzadas como el Internet de las Cosas (IoT) y la IA ha revolucionado este mercado, permitiendo soluciones de telesalud y monitorización de la salud a distancia más eficientes. Enfermedades crónicas como la diabetes, las enfermedades cardiovasculares, los trastornos respiratorios y los problemas de movilidad impulsan la demanda de estas soluciones innovadoras, ya que permiten un mejor manejo de las enfermedades. Inversiones recientes, como la colaboración de hellocare.ai con Mayo Clinic y su ronda de financiación de 47 millones de dólares estadounidenses, destacan la sólida trayectoria de crecimiento de la industria.

Dentro del mercado de la atención médica domiciliaria inteligente, varios productos y servicios están experimentando una mayor demanda. Los dispositivos portátiles de salud, los sistemas de monitorización de la salud basados en IA y las soluciones conectadas de respuesta a emergencias se encuentran entre las ofertas más solicitadas. Estas tecnologías se dirigen principalmente a las personas mayores y a quienes padecen enfermedades crónicas, permitiéndoles llevar una vida más segura y saludable en casa. Los profesionales sanitarios también están aprovechando estos avances para monitorizar a los pacientes de forma remota, garantizando intervenciones oportunas y reduciendo los reingresos hospitalarios. La integración de las redes 5G ha mejorado aún más los servicios de telesalud, permitiendo la transmisión de datos de salud en tiempo real. Empresas como Aloe Care Health y Origin se centran en soluciones adaptadas al cuidado de personas mayores, mientras que plataformas como MD Anderson y HealthEx priorizan la accesibilidad a los datos y la prestación de servicios de salud centrados en el paciente.

Geográficamente, Norteamérica domina el mercado de la atención médica domiciliaria inteligente gracias a su avanzada infraestructura sanitaria y a un entorno regulatorio favorable. Europa le sigue de cerca, con sólidas leyes de protección de datos bajo el RGPD que garantizan el uso seguro y ético de las tecnologías de salud conectadas. Mientras tanto, la región Asia-Pacífico se perfila como un área clave de crecimiento, impulsada por la rápida transformación digital y la creciente demanda de atención médica entre su población envejecida. La pandemia de COVID-19 ha acelerado aún más la adopción global, lo que subraya la importancia de las soluciones de atención médica remota. A medida que las innovaciones en IA, IoT y telesalud continúan evolucionando, se espera que el mercado siga creciendo, transformando la atención médica domiciliaria en una experiencia más accesible, eficiente y amigable para el paciente en todo el mundo.

Para obtener más información, solicite una muestra gratuita

Dinámica del mercado

Impulsor: La población envejeciente busca una vida independiente a través de tecnologías de salud conectadas

El mercado de la atención médica en hogares inteligentes está experimentando un crecimiento sin precedentes impulsado por el envejecimiento demográfico global, con más de 962 millones de personas mayores de 60 años en todo el mundo en 2024. Este cambio demográfico ha generado una demanda sustancial de tecnologías de salud conectadas que permitan a las personas mayores mantener su independencia, garantizando al mismo tiempo su seguridad y bienestar. Un análisis de mercado reciente revela que en 2024 se adquirieron dispositivos de atención médica en hogares inteligentes por valor de 2.840 millones de dólares estadounidenses específicamente para aplicaciones de atención a personas mayores, con sistemas de detección de caídas, dispensadores de medicamentos y unidades de respuesta a emergencias activadas por voz liderando la adopción. Empresas como Alexa Care Hub de Amazon y Nest Hub Max de Google han introducido funciones especializadas dirigidas a este grupo demográfico, incluyendo controles proactivos de bienestar e interfaces simplificadas diseñadas para usuarios mayores.

El panorama de inversión refleja la importancia de esta tendencia, con firmas de capital de riesgo invirtiendo US$ 1.780 millones en startups de tecnología para el envejecimiento en el hogar durante los primeros tres trimestres de 2024. Desarrollos notables incluyen la financiación de Serie C de US$ 29 millones de CarePredict para su sistema de seguimiento de actividad impulsado por IA y el robot acompañante ElliQ de Intuition Robotics asegurando US$ 35 millones para expandir su presencia en el mercado de la atención médica en el hogar inteligente. Estas tecnologías abordan necesidades críticas como el aislamiento social, la adherencia a la medicación y la respuesta a emergencias, con estudios que muestran que los dispositivos de salud conectados reducen los reingresos hospitalarios entre las personas mayores en 48.000 casos anualmente solo en América del Norte. La evolución del mercado hacia interfaces de voz y computación ambiental refleja el compromiso de la industria con la creación de experiencias sin fricción para usuarios mayores que pueden tener dificultades con las interfaces digitales tradicionales.

Tendencia: Los monitores de salud portátiles se vuelven esenciales para la gestión de la atención sanitaria preventiva

Los monitores de salud portátiles han transformado el mercado de la atención médica en hogares inteligentes al cambiar el enfoque de la gestión reactiva a la proactiva de la salud, con envíos globales que alcanzaron los 487 millones de unidades en 2024. Estos dispositivos ahora ofrecen capacidades sofisticadas que van más allá del seguimiento básico de la actividad física, incluyendo la monitorización continua de la glucosa, lecturas de ECG, niveles de oxígeno en sangre y análisis de patrones de sueño. La integración de estos wearables con los ecosistemas de hogares inteligentes ha creado entornos integrales de monitorización de la salud donde convergen datos de múltiples fuentes para proporcionar información práctica. La reciente colaboración de Apple con Stanford Medicine dio como resultado que su aplicación Heart Study detectara ritmos cardíacos irregulares en 419.000 participantes, mientras que las funciones de gestión del estrés de Fitbit ayudaron a 2,3 millones de usuarios a identificar y gestionar patrones de estrés crónico mediante retroalimentación biométrica en tiempo real.

El impacto financiero de la atención médica preventiva mediante wearables es considerable, ya que las aseguradoras ofrecen reducciones de primas de un promedio de US$480 anuales para los miembros que mantienen un monitoreo activo mediante dispositivos aprobados. Entre los principales avances de 2024 se incluyen la entrada del Galaxy Ring de Samsung en el mercado de la atención médica en hogares inteligentes con funciones avanzadas de seguimiento del sueño, y el anillo Serie 4 de Oura, que obtuvo una financiación de US$200 millones tras demostrar su capacidad para detectar los primeros síntomas de COVID-19 en 76.000 usuarios. La convergencia de la tecnología wearable con el coaching de salud basado en IA ha creado programas de bienestar personalizados que se adaptan a los patrones de salud individuales. Empresas como Whoop y Garmin informan que los usuarios que utilizan sus funciones de coaching de IA muestran mejoras mensurables en los marcadores de salud cardiovascular en 90 días de uso constante.

Desafío: Las preocupaciones sobre la privacidad de los datos limitan la confianza de los pacientes en los dispositivos conectados

La privacidad de los datos sigue siendo un desafío crucial en el mercado de la atención médica inteligente en el hogar. Encuestas recientes indican que 3,7 millones de usuarios potenciales retrasaron la compra de dispositivos de salud conectados debido a preocupaciones de seguridad en 2024. Las filtraciones de alto perfil, incluida la exposición de 1,5 millones de registros de pacientes de una importante plataforma de telesalud y el acceso no autorizado a 890.000 cuentas de dispositivos de seguimiento de actividad física, han aumentado la desconfianza de los consumidores a la hora de compartir información médica sensible. La complejidad de los flujos de datos entre dispositivos, servicios en la nube y proveedores de atención médica crea múltiples puntos de vulnerabilidad. de ciberseguridad informan de un promedio de 1.472 intentos de intrusión diarios dirigidos a dispositivos IoT de atención médica. Los organismos reguladores han respondido implementando requisitos más estrictos, incluidas las nuevas directrices de ciberseguridad de la FDA que exigen a los fabricantes demostrar medidas de seguridad sólidas antes de la aprobación para su comercialización.

Las implicaciones financieras de las filtraciones de datos van más allá de los costos inmediatos, ya que las organizaciones de atención médica se enfrentan a gastos de remediación promedio de US$ 10,93 millones por incidente en 2024. Para abordar estas preocupaciones, las empresas del mercado de atención médica en hogares inteligentes están invirtiendo fuertemente en infraestructura de seguridad, con un gasto colectivo en seguridad del IoT para atención médica que alcanza los US$ 3.420 millones este año. Entre las iniciativas notables se incluyen Azure Health Data Services de Microsoft, que implementa el cifrado de extremo a extremo para 47 millones de registros de pacientes, y las técnicas de privacidad diferencial de Apple que protegen los datos de los usuarios al tiempo que permiten obtener información sobre la salud de la población. La aparición de soluciones de gestión de datos de salud basadas en blockchain, como la red de MediLedger, que procesa 2,8 millones de transacciones seguras mensualmente, representa un enfoque prometedor para equilibrar la utilidad de los datos con la protección de la privacidad, aunque su adopción generalizada sigue limitada por la complejidad técnica y los desafíos de interoperabilidad.

Análisis segmentario

Por conectividad

El mercado de la atención médica en hogares inteligentes sigue siendo testigo del dominio de la tecnología inalámbrica, con un análisis de mercado que muestra una participación del 91,20 % en las ventas de dispositivos inalámbricos durante 2024. Los recientes avances tecnológicos en la integración de Wi-Fi 7 y 5G han revolucionado la conectividad en el sector sanitario, permitiendo comunicaciones de latencia ultrabaja, esenciales para la monitorización de la salud en tiempo real. Entre los principales avances se incluyen los nuevos chipsets de Qualcomm específicos para el sector sanitario, que impulsan 127 millones de dispositivos en todo el mundo, mientras que la adopción del protocolo Matter ha unificado 89 ecosistemas de dispositivos diferentes bajo un único estándar de conectividad. Empresas como Medtronic y Abbott han lanzado monitores continuos de glucosa de última generación que utilizan protocolos inalámbricos avanzados, alcanzando velocidades de transmisión de datos de 1200 lecturas por segundo. La transición hacia la tecnología inalámbrica ha permitido aplicaciones innovadoras, como la asistencia quirúrgica remota, donde especialistas guiaron 3470 procedimientos en diferentes continentes en 2024.

Las capacidades de integración de la tecnología inalámbrica han transformado el mercado de la atención médica en hogares inteligentes en un ecosistema interconectado con un valor de US$8.930 millones solo en servicios de plataforma. AWS for Health de Amazon procesa actualmente 487 millones de datos de salud diarios de hogares conectados, mientras que Google Health Connect facilita el intercambio fluido de datos entre 2.340 aplicaciones de salud diferentes. Entre las innovaciones más destacadas se incluyen los controles ambientales adaptativos de Nest, que se ajustan en función de 17 parámetros de salud diferentes, mejorando la calidad del sueño de 4,2 millones de usuarios. Samsung SmartThings Health Hub se coordina entre 234 tipos de dispositivos, creando entornos de bienestar personalizados que han demostrado mejoras de salud mensurables en 892.000 hogares. Estos ecosistemas inalámbricos han reducido los tiempos de respuesta ante emergencias a menos de 3 minutos mediante sistemas de alerta automatizados, salvando aproximadamente 12.800 vidas al año.

Por producto

Los productos de prueba, detección y monitorización en el mercado de la atención médica domiciliaria inteligente generaron un 76,90 % de ingresos en 2024, gracias a la tecnología avanzada de biosensores que impulsó tasas de adopción sin precedentes. La última generación de dispositivos de diagnóstico domiciliario incluye el FreeStyle Libre 3 de Abbott, que atiende a 8,4 millones de usuarios en todo el mundo; la plataforma de monitorización remota VitalSight de Omron, que monitoriza a 5,7 millones de pacientes; y el monitor continuo de glucosa G7 de Dexcom, que procesa 2800 millones de lecturas de glucosa al mes. Estos dispositivos incorporan ahora análisis predictivos basados en IA, como el Body Scan de Withings, que detecta anomalías cardiovasculares tempranas en 347 000 usuarios durante mediciones rutinarias en el hogar. La integración de la monitorización multiparamétrica ha creado herramientas integrales de evaluación de la salud, como el reloj W1 de Masimo, que monitoriza 12 constantes vitales simultáneamente para 1,9 millones de usuarios en todo el mundo.

Los datos de impacto en el mundo real demuestran el potencial transformador de los dispositivos de monitorización domiciliaria en el mercado de la atención médica domiciliaria inteligente. Kaiser Permanente reporta un ahorro de US$892 millones gracias a su programa de monitorización remota, que cubre a 3,2 millones de miembros. Los algoritmos avanzados de IA ahora predicen el deterioro de la salud con 72 horas de anticipación, como lo demuestra la plataforma de Current Health, que evitó 28.900 ingresos hospitalarios en 2024. Los dispositivos más recientes ofrecen una precisión de grado farmacéutico, y el parche portátil de Biobeat recibió la aprobación de la FDA tras ensayos clínicos con 156.000 pacientes. La integración con los historiales clínicos electrónicos ha alcanzado nuevas cotas, con Epic Systems procesando 742 millones de puntos de datos diariamente desde los dispositivos de monitorización domiciliaria. Estos avances tecnológicos han permitido enfoques de medicina de precisión, con ajustes de tratamiento personalizados basados en datos de monitorización continua que mejoran los resultados de 4,7 millones de pacientes con enfermedades crónicas.

Por servicio

Los servicios de enfermería especializada representan un segmento en rápida evolución del mercado de la atención médica domiciliaria inteligente, con una cuota de mercado del 28,20 % en 2024, a medida que los sistemas sanitarios adoptan modelos de atención domiciliaria. Proveedores líderes como Dispatch Health expandieron sus operaciones a 178 áreas metropolitanas, brindando atención hospitalaria a 2,3 millones de pacientes en sus hogares. La integración de la tecnología de realidad aumentada ha revolucionado la prestación de servicios de enfermería especializada, con Microsoft HoloLens, que permite la orientación remota de especialistas para 89 400 procedimientos complejos realizados por enfermeras a domicilio. La adquisición de Signify Health por parte de CVS Health por 8 000 millones de dólares estadounidenses ejemplifica la importancia estratégica de la enfermería especializada domiciliaria, cuya red combinada atiende actualmente a 11,2 millones de pacientes al año a través de 45 000 profesionales de enfermería especializada equipados con tecnología móvil avanzada.

La infraestructura tecnológica que respalda a la enfermería especializada en el mercado de la atención médica domiciliaria inteligente ha madurado significativamente, con plataformas de telesalud que facilitaron 167 millones de consultas virtuales con enfermeras de atención domiciliaria en 2024. Empresas innovadoras como Tomorrow Health obtuvieron US$ 180 millones en financiación para expandir su equipo médico y su plataforma de coordinación de enfermería especializada, lo que ha optimizado la atención a 478.000 pacientes. La implementación de herramientas de apoyo a la toma de decisiones clínicas basadas en IA ha mejorado las capacidades de enfermería, con la plataforma de Biofourmis ayudando a las enfermeras a gestionar a 934.000 pacientes de alta agudeza de forma remota. La colaboración en tiempo real entre enfermeras y médicos a través de plataformas como Tyto Care ha reducido las tasas de reingreso al evitar 76.200 hospitalizaciones innecesarias. Estos avances han creado un modelo de atención sostenible que ofrece un ahorro promedio de US$ 3.450 por paciente, manteniendo al mismo tiempo los estándares de calidad clínica.

Por aplicación

Las aplicaciones de monitorización del estado de salud dominan el mercado de la atención médica en hogares inteligentes, con innovaciones que generaron un 68,50 % de valor durante 2024, impulsadas por sofisticados algoritmos de IA capaces de detectar cambios sutiles en la salud. Verily, de Alphabet, lanzó el Proyecto Baseline, monitorizando continuamente a 250 000 participantes mediante conjuntos de sensores múltiples que recopilan 8700 puntos de datos diarios por persona. La app Salud de Apple ahora agrega datos de 487 tipos de dispositivos diferentes para 147 millones de usuarios activos, mientras que sus notificaciones de ritmo cardíaco irregular han generado 892 000 consultas médicas que han llevado al diagnóstico temprano de fibrilación auricular. La precisión de la monitorización de la salud moderna ha alcanzado estándares de grado clínico, con el dispositivo de cuarta generación de Oura Ring, que rastrea 21 parámetros biométricos e identifica la aparición temprana de enfermedades en 1,3 millones de usuarios durante la temporada de virus respiratorios de 2024.

El impacto transformador de la monitorización continua de la salud se extiende a todo el mercado de la atención médica domiciliaria inteligente, con aseguradoras invirtiendo 2.870 millones de dólares en programas de monitorización que han reducido los costes de las reclamaciones mediante la identificación temprana de riesgos para la salud. La iniciativa de monitorización remota de Humana cubre a 4,8 millones de afiliados y utiliza análisis predictivos que evitaron 134.000 visitas a urgencias en 2024. Los algoritmos avanzados de reconocimiento de patrones desarrollados por Tempus analizan datos longitudinales de salud de 7,2 millones de pacientes, lo que permite estrategias de intervención personalizadas que han mejorado la adherencia a la medicación en 2,9 millones de personas. La integración de sensores ambientales con monitores de salud personales ha creado ecosistemas holísticos de bienestar, como lo demuestra la plataforma de Awair, que correlaciona los datos de calidad del aire con los síntomas respiratorios en 3,4 millones de hogares. Estas soluciones integrales de monitorización han transformado radicalmente la atención médica, pasando de intervenciones episódicas a una optimización continua, con mejoras mensurables en los resultados clínicos documentadas en 178 estudios publicados con 12,7 millones de participantes.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

América del Norte domina la atención médica inteligente en el hogar a través de la innovación, la conectividad y el reembolso.

El mercado de atención médica inteligente en el hogar en América del Norte posee la mayor participación global, impulsado por un ecosistema de salud digital profundamente arraigado, amplias vías de reembolso y cobertura nacional de banda ancha. Aproximadamente 48,9 millones de hogares estadounidenses utilizan ahora al menos un dispositivo de salud conectado, mientras que las inscripciones para el monitoreo remoto de pacientes han aumentado a 12,3 millones de personas. La política federal impulsa esta escala: los Centros de Servicios de Medicare y Medicaid reembolsan más de setenta códigos de atención remota, y el Programa Piloto de Atención Conectada de la FCC ha asignado US$ 566 millones a la banda ancha rural que sustenta los dispositivos médicos. Los principales bloques de usuarios finales incluyen 31,8 millones de personas mayores que envejecen en sus hogares, pacientes en edad laboral con planes de bienestar de sus empleadores y cuidadores expertos en tecnología que administran paneles familiares. La diabetes, la insuficiencia cardíaca, la enfermedad pulmonar obstructiva crónica y la enfermedad de Alzheimer generan en conjunto alrededor de 60,7 millones de lecturas conectadas por día en plataformas como LibreView de Abbott y Apple Health. Este flujo constante de datos ya evita aproximadamente 0,48 millones de rehospitalizaciones al año, lo que subraya el liderazgo estructural de Norteamérica.

Europa impulsa la atención médica inteligente en el hogar, equilibrando privacidad, reembolso e integración transfronteriza.

Europa avanza con un mercado de atención médica inteligente en el hogar cohesionado pero que prioriza la privacidad, donde las estrictas normas del Reglamento General de Protección de Datos (RGPD) dan forma al diseño de la plataforma. La adopción alcanzó los 29,4 millones de hogares en 2024, acelerada por el programa DiGA Fast-Track de Alemania, que incluyó más de cincuenta soluciones de "aplicación con receta" en el seguro obligatorio, y el portal MaSanté de Francia, que conecta a 5,6 millones de ciudadanos con registros electrónicos compartidos. Los principales grupos de usuarios son las personas mayores que viven solas y reciben subsidios estatales, los pacientes con múltiples comorbilidades dentro de los programas nacionales de atención crónica y las aseguradoras que recompensan el uso de dispositivos conectados. Las enfermedades cardiovasculares dominan la demanda, generando 7,2 millones de cargas mensuales de ECG a través de dispositivos Withings y AliveCor, seguidas de la diabetes tipo 2 y la apnea del sueño. La penetración de la banda ancha de alta velocidad en el Reino Unido, Alemania y los países nórdicos permite a los hospitales recibir datos vitales recopilados en los hogares en tiempo real, lo que ha supuesto un ahorro estimado de 10.900 millones de dólares estadounidenses en los presupuestos de cuidados intensivos durante el último año; una prueba de que la supervisión basada en datos de Europa puede traducirse en ahorros cuantificables y mejores resultados.

Asia Pacífico impulsa el crecimiento de la atención sanitaria en hogares inteligentes con apoyo gubernamental

Asia Pacífico es el nodo de mayor crecimiento en el mercado de la atención médica domiciliaria inteligente, impulsado por las densas poblaciones urbanas, la fabricación de sensores de bajo costo y las firmes exigencias del sector público. El programa Silver ICT de Japón subvencionó 0,93 millones de kits IoT para el cuidado de personas mayores en 2024, mientras que el Plan de Envejecimiento Saludable de China conectó 62.500 clínicas comunitarias a Health-Cloud de Huawei para el análisis de IA. La adopción abarca a familias urbanas de clase media que monitorean su hipertensión, personas mayores rurales conectadas a través de centros 5G y usuarios corporativos de bienestar con biosensores Xiaomi o Samsung. El ictus, la enfermedad renal crónica y la EPOC ahora representan 14,8 millones de sesiones de espirometría y medición de presión arterial registradas en la nube cada mes. La Misión Digital Ayushman Bharat de India está incorporando 0,456 millones adicionales de usuarios de teleasistencia domiciliaria semanalmente, lo que refleja la vertiginosa escala de la región. Al combinar motores de triaje de IA con dispositivos portátiles de menos de 50 dólares, los proveedores han reducido las llamadas de transporte de emergencia en 0,186 millones al año, posicionando a Asia Pacífico como el próximo motor de expansión para el mercado global de atención médica en hogares inteligentes.

Principales actores del mercado global de atención médica en hogares inteligentes:

- Apple Inc.

- AT&T Inc.

- Grupo de electrodomésticos BSH

- Compañero médico

- Soluciones de ingeniería E&A Private Limited

- F. Hoffmann-La Roche Ltd

- Fitbit Inc.

- Compañía General Electric

- Originales de atención médica.

- Koninklijke Philips NV.

- Sistemas Kul

- Guardián médico LLC

- Medtronic

- Tecnologías Qualcomm, Inc.

- Resideo Technologies, Inc.

- Samsung Electronics Co. Ltd.

- Otros jugadores destacados

Descripción general de la segmentación del mercado:

Por tecnología

- Con cable

- Inalámbrico

Por productos

- Productos de prueba, detección y monitoreo

- Productos terapéuticos

- Productos para el cuidado móvil

Por servicio

- Servicios de enfermería especializada

- Servicios de terapia de rehabilitación

- Servicios de hospicio y cuidados paliativos

- Servicios de atención no especializada

- Servicios de terapia respiratoria

- Servicios de terapia de infusión

- Servicios de atención durante el embarazo

Por aplicación

- Prevención y detección de caídas

- Monitoreo del estado de salud

- Monitoreo de la nutrición o dieta

- Ayudas para la memoria

Por indicación

- Diabetes

- Enfermedades respiratorias

- Embarazo

- Trastornos de la movilidad

- Trastornos auditivos

- Cáncer

- Cuidado de heridas

Por región

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- Europa Occidental

- El Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa Occidental

- Europa Oriental

- Polonia

- Rusia

- Resto de Europa del Este

- Europa Occidental

- Asia Pacífico

- Porcelana

- India

- Japón

- Australia y Nueva Zelanda

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África (MEA)

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

ALCANCE DEL INFORME

| Atributo del informe | Detalles |

|---|---|

| Valor del tamaño del mercado en 2024 | US$ 27.46 mil millones |

| Ingresos esperados en 2033 | US$ 194.51 mil millones |

| Datos históricos | 2020-2023 |

| Año base | 2024 |

| Período de pronóstico | 2025-2033 |

| Unidad | Valor (miles de millones de dólares) |

| Tasa de crecimiento anual compuesta (TCAC) | 24.3% |

| Segmentos cubiertos | Por tecnología, Por productos, Por servicio, Por aplicación, Por indicación, Por región |

| Empresas clave | Apple Inc., AT&T Inc., BSH Home Appliances Group, Companion Medical, E & A Engineering Solutions Private Limited, F. Hoffmann-La Roche Ltd, Fitbit Inc., General Electric Company, Health Care Originals, Koninklijke Philips NV, Kul Systems, Medical Guardian LLC, Medtronic, Qualcomm Technologies, Inc., Resideo Technologies, Inc., Samsung Electronics Co. Ltd. y otras empresas destacadas |

| Alcance de personalización | Obtenga su informe personalizado según sus preferencias. Solicite personalización. |

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |