Mercado global de sistemas anti-UAS: por componente (hardware [equipo], software [solución de comando y control], servicios profesionales); sistema (sistemas de detección y sistemas de detección y neutralización); tecnologías de detección (RF/Wi-Fi, sensores acústicos [micrófonos], sensor infrarrojo, electroóptico, radar, otros); tecnología de neutralización (bloqueadores [fijos, montados en vehículos, portátiles], sistemas anticinéticos [armas/misiles/redes, etc.], sistemas láser/microondas de alta potencia, geocercado [dinámico, estático], soluciones de suplantación de identidad/malware); movilidad del sistema (estacionario [estándar, grande], móvil y portátil); aplicación (militar, seguridad nacional, civil/comercial [aeropuertos], energía y servicios públicos, infraestructuras críticas, centros de datos, estadios, residencial, otros espacios públicos); región: tamaño del mercado, dinámica de la industria, análisis de oportunidades y pronóstico para 2024-2032

- Última actualización: 26 de septiembre de 2024 | | ID del informe: AA0924937

Escenario del mercado

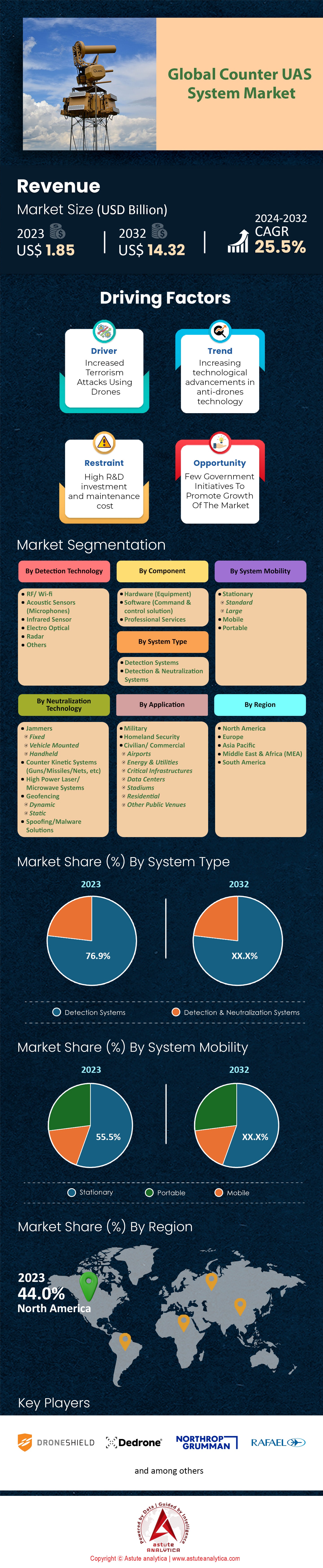

El mercado global de sistemas anti-UAS se valoró en 1.850 millones de dólares en 2023 y se proyecta que alcance una valoración de mercado de 14.320 millones de dólares para 2032 con una CAGR del 25,5 % durante el período de pronóstico 2024-2032.

Los sistemas antiaéreos no tripulados (ANTA), o simplemente anti-UAS, son técnicas modernas diseñadas para encontrar, perseguir, reconocer y destruir vehículos aéreos no tripulados ilícitos. Gracias al rápido crecimiento de estos drones económicos, la demanda de sistemas anti-UAS está aumentando gradualmente. En los últimos años, la Administración Federal de Aviación (FAA) de EE. UU. ha registrado más de 1,7 millones de drones, lo que indica un rápido crecimiento de las actividades de los UAV en el espacio aéreo nacional. Quienes promueven el desarrollo de drones en el mercado de sistemas anti-UAS también han advertido las amenazas a la seguridad que conlleva el tráfico de drones en grandes áreas metropolitanas. En los aeropuertos, los drones han causado retrasos y advertencias sobre su carácter disruptivo, lo que ha generado rechazo entre la población. Este crecimiento ha generado preocupación en materia de seguridad, ya que se han reportado drones que interfieren con las operaciones aeroportuarias, siendo el más notable el incidente del aeropuerto de Gatwick, donde los vuelos tuvieron que permanecer en tierra durante aproximadamente 36 horas, afectando a más de 140.000 pasajeros. Algunas de estas incluyen la necesidad de proteger instalaciones esenciales, gestionar actividades aéreas y prevenir el uso de vehículos aéreos no tripulados para fines ilegales como drogas y espionaje.

Los principales usuarios finales del mercado de sistemas anti-UAS son la industria militar y de defensa, organizaciones o agencias gubernamentales, autoridades policiales, administración y funcionarios aeroportuarios, organizadores de eventos y operadores de infraestructuras críticas, como centrales nucleares o refinerías de petróleo. Por ejemplo, el ejército estadounidense ha integrado sistemas de armas clasificados como C-UAS en numerosas bases estadounidenses para evitar ser espiado y atacado, con cifras que han reducido más de doscientos incidentes en áreas sensibles durante el período reportado desde 2016. Otros usos de estos sistemas incluyen la protección de estructuras como el perímetro de grandes edificios, la protección de reuniones masivas en público y la protección de las fronteras del país. Los componentes de los sistemas anti-UAS incluyen detección por radiofrecuencia o RF, sistemas de radar, sensores electroópticos o infrarrojos EO e IR, y sistemas de combate electrónico, incluyendo inhibidores y suplantadores de identidad. Asimismo, se han desarrollado armas que utilizan energía dirigida, como láseres de alta energía, para derribar drones, y países como Israel cuentan con sistemas que pueden derribarlos en vuelo.

La mejora de los elementos de respuesta y los mecanismos anti-vigilancia son algunos de los desarrollos tecnológicos recientes en el mercado de sistemas anti-UAS. En línea con esto, las inversiones en el mercado han avanzado. Con respecto a esta tecnología, la financiación gubernamental para I+D anti-UAS también ha ido en aumento; por ejemplo, el Departamento de Defensa de EE. UU. gastó alrededor de 600 millones de dólares en dichas tecnologías en 2020. La inversión del sector privado también es importante, con informes industriales que indican que la inversión en tecnología anti-UAV superó los 1.000 millones de dólares en 2021. Los proveedores de defensa clásicos han desarrollado sistemas antidrones avanzados basados en el uso de inteligencia artificial y aprendizaje automático para una mejor evaluación de amenazas y para la automatización de la gestión. Así, por ejemplo, Lockheed Martin presentó su sistema MORFIUS, un sistema multifuncional de alta potencia basado en microondas con la promesa de contrarrestar enjambres de drones. El mercado global de sistemas antidrones alcanzó un valor aproximado de 1.200 millones de dólares estadounidenses en 2021 y se espera que crezca a un ritmo saludable debido a la creciente demanda de seguridad y a las capacidades cada vez mayores de las tecnologías de drones.

Para obtener más información, solicite una muestra gratuita

Dinámica del mercado

Conductor: El aumento de las amenazas de drones requiere tecnología avanzada contra UAS para medidas de seguridad

El creciente uso de drones en el mercado de sistemas anti-UAS contribuye al aumento de amenazas y preocupaciones de seguridad en diferentes áreas. Sin embargo, las soluciones avanzadas anti-UAS se han convertido en una necesidad. En los últimos años, los drones se han vuelto asequibles, con registros de drones comerciales que superan los 2,5 millones en todo el mundo. Este crecimiento neto también ha resultado en un aumento del uso ilícito de drones, con informes de 1500 violaciones del espacio aéreo abierto solo en el último año. Se ha registrado un aumento en los vuelos ilegales de drones hacia infraestructuras críticas, aeropuertos y centros que albergan instalaciones nucleares, con más de 200 encuentros cercanos reportados en aeropuertos principales en 2023, lo que ha resultado en el cierre temporal de las operaciones de vuelo. Las amenazas no se limitan a la infraestructura, ya que existe un aumento alarmante del uso de drones con fines delictivos. Aún más preocupante es el hecho de que las fuerzas del orden presentaron más de 500 informes de casos sobre el uso de drones para el contrabando de delitos dentro y fuera de prisiones y países a través de las fronteras en el año 2023.

Amenazas como esta impulsaron el surgimiento del mercado de sistemas anti-UAS y la realización de importantes inversiones en el desarrollo de diversas tecnologías avanzadas de detección y neutralización. Se estima que, para 2032, el tamaño del mercado global de anti-UAS se multiplicará por más de 7, alcanzando los 14.350 millones de dólares, al ritmo de las necesidades de seguridad. El informe de Rainbow indica que más de 120 empresas están desarrollando tecnologías anti-drones centradas en sistemas de radar, detectores de radiofrecuencia y sistemas de detección láser. En 2023, el 65 % de los nuevos sistemas anti-drones desarrollados, destinados a mejorar la precisión y el tiempo de respuesta, utilizaron inteligencia artificial. Asimismo, diversas agencias gubernamentales de todo el mundo han invertido más de 1.000 millones de dólares en I+D de tecnología anti-UAS, lo que demuestra la importancia de este sector.

Tendencia: Creciente demanda de soluciones anti-UAS portátiles y móviles para operaciones de campo

La necesidad de soluciones portátiles y móviles contra drones continúa creciendo en el mercado global de sistemas anti-drones, ya que estas organizaciones buscan contramedidas contra amenazas aéreas en diversos entornos. El año pasado se vendieron más de un millón de drones, lo que allanó el camino para sistemas versátiles anti-drones en campo. En 2023, más de 300 operaciones de campo, incluyendo ejercicios militares y cobertura de seguridad en grandes eventos, requirieron sistemas móviles anti-drones. Implementar estos sistemas lo más rápido posible es necesario dada la amplia variedad de ubicaciones y escenarios, como ecosistemas urbanos y rurales, donde pueden existir amenazas de drones. Por lo tanto, existe una expectativa considerable de crecimiento para este mercado de sistemas portátiles relacionados con contramedidas anti-drones, ya que se prevé una expansión de $2 mil millones para el año 2026 debido a la expansión del mercado para usuarios militares y civiles.

Ante la creciente demanda, los fabricantes del mercado de sistemas anti-UAS están presentando nuevos sistemas portátiles anti-drones y otros productos que son muy eficaces, sin comprometer su portabilidad. Los sistemas más recientes pesan menos de 10 kilogramos, lo que permite su manejo por una sola persona y su despliegue muy rápido, lo que los hace muy útiles en escenarios de respuesta rápida. En 2023, según informes, se presentaron más de 40 nuevos productos anti-UAS móviles que ampliaron sus funcionalidades con capacidades como la integración en sistemas existentes y el intercambio de datos en tiempo real. Además, la mayoría de los sistemas (más del 70 %) son ahora modulares, lo que significa que los usuarios pueden adaptar el sistema según las necesidades de la operación. La creciente tendencia a las soluciones móviles para este problema es muy alentadora, ya que se adapta a la naturaleza cambiante de las amenazas de los drones y proporciona al personal de seguridad las herramientas adecuadas para proteger instituciones vitales.

Desafío: Los altos costos de desarrollo e implementación limitan la adopción generalizada de sistemas anti-UAS

En la situación actual, existe una necesidad urgente de tecnologías anti-UAS. Sin embargo, los costos de desarrollo y uso de estas tecnologías dificultan considerablemente la entrada masiva al mercado de sistemas anti-UAS. Se requiere una inversión considerable para desarrollar sistemas anti-drones de vanguardia, lo que requiere más de 500 millones de dólares estadounidenses en investigación y desarrollo solo para el año 2023 a nivel internacional. La necesidad de integrar el diseño de sistemas de detección, seguimiento e interceptación de drones ha encarecido su diseño. Además, el costo promedio de instalación y posterior mantenimiento del sistema por unidad es muy elevado, de aproximadamente 200.000 dólares estadounidenses, lo que para muchas organizaciones resultaría incluso imposible si intentaran implementar los mecanismos en varias ubicaciones. El costo de estas tecnologías es uno de los problemas que dificultan la lucha contra los sistemas aéreos no tripulados, especialmente para entidades pequeñas y países con bajos recursos.

Los gastos limitan aún más el crecimiento potencial del mercado de sistemas anti-UAS, lo que dificulta el desarrollo de nuevos y más complejos sistemas de defensa multicapa. Actualmente, los datos demuestran que solo el 30% de los aeropuertos e instalaciones estratégicas han podido aplicar tecnologías avanzadas anti-drones, lo que subraya la desigualdad en la implementación de dichas tecnologías. Se espera que el mercado se oriente hacia innovaciones y economías de escala para reducir costos, ya que los fabricantes proyectan reducir los costos de producción en un 15% en los próximos cinco años. Los mismos desafíos requerirían programas patrocinados por el gobierno diseñados para ayudar con el reembolso de costos y programas de apoyo que fomenten la colaboración en investigación. También es muy alentador el hecho de que existen iniciativas público-privadas destinadas a la consolidación de recursos para reducir costos. Resolver los problemas económicos es importante para ampliar el alcance de las tecnologías anti-UAS en todos los ámbitos y abordar los impactos negativos de los drones en la humanidad.

Análisis segmentario

Por tipo de sistema

Según el tipo de sistema, el sistema de detección lidera el mercado de sistemas anti-UAS con una cuota de mercado superior al 76,9%. Diversas razones explican el auge de los sistemas de detección en este mercado. En primer lugar, ciertas razones propician esta predisposición a determinar la necesidad de detección y no de neutralización. Los sistemas de detección, que incluyen radar, sensores de radiofrecuencia y sistemas ópticos, facilitan la identificación y el seguimiento de vehículos aéreos a una distancia segura sin necesidad de atacarlos inmediatamente. Esta estrategia se ajusta a las medidas regulatorias y al requisito de considerar las posibles consecuencias de un ataque en zonas densamente pobladas o sensibles. Al igual que en 2023, la conclusión es que, para evitar escaladas innecesarias por la necesidad de usar la fuerza para neutralizar elementos preocupantes, debe prevalecer la alerta temprana. La adquisición de sistemas avanzados de detección de drones en Tokio, que se utilizarán durante la cumbre de seguridad de Tokio 2023, supuso protección contra ataques aéreos, lo que indica que se apuesta por fortalecer los sistemas de detección.

El creciente interés en estos sistemas de detección en el mercado global de sistemas anti-UAS se debe a la preocupación por la privacidad, los riesgos de seguridad y la seguridad del espacio aéreo. Se prevé que para 2024, el número de drones vendidos en todo el mundo alcance los 9 millones de unidades, incluyendo más de 3 millones de drones comerciales. Este aumento subraya la necesidad de sistemas de detección adecuados. Además, la iniciativa de la Unión Europea de estandarizar los requisitos de detección de drones para todos los estados miembros para 2024 demuestra el alcance de las regulaciones que impulsarán el crecimiento de este segmento. Si bien el segmento de drones para pruebas seguirá creciendo en el futuro gracias a avances tecnológicos como el análisis de IA basado en la nube para la detección integrada de amenazas, los productos lanzados por Dedrone Ethos y DroneShield en su lanzamiento de 2024 muestran una nueva tendencia en dispositivos de detección compactos y portátiles, lo que sugiere una tendencia hacia soluciones multifuncionales y rentables. El creciente despliegue de sistemas de detección en lugares clave como aeropuertos y estadios refuerza su importancia en el cambiante paradigma de la seguridad, asegurando así perspectivas de crecimiento para el segmento en el futuro previsible.

Por tecnología de detección

La tecnología RF/WiFi en el mercado de sistemas anti-UAS es líder, con más del 31,3% de participación. La mayor parte del mercado de sistemas anti-UAS la ocupa esta tecnología. El principal factor que impulsa su crecimiento es la capacidad de localizar, investigar y eliminar drones invasores de forma segura. Los sistemas RF/WiFi se centran en la monitorización de la interacción entre el dron y el operador, pudiendo paralizar los canales de comunicación sin interrumpir el funcionamiento del dron ni perturbar otras áreas. En términos de ingresos, el mercado anti-UAS superó los 2.000 millones de dólares en 2023, con una gran participación de los sistemas RF/WiFi gracias a su bajo coste y versatilidad operativa. Esta utilidad cruzada de los componentes RF/WiFi con aplicaciones comerciales, como la integración con cámaras de vigilancia y radares, también ha impulsado su adopción. Además, actualmente, más de 500 empresas en todo el mundo están desarrollando sistemas anti-UAS RF/WiFi, lo que implica una fuerte orientación hacia este sector.

Otro elemento importante es la constante mejora de la tecnología RF/Wi-Fi, que ha dado lugar a la introducción de funcionalidades avanzadas, como algoritmos de aprendizaje automático como técnicas de mejora de señal. Por ejemplo, los modelos más recientes en el mercado de sistemas anti-UAS pueden rastrear un dron a una distancia de más de veinte kilómetros, cifra que casi se ha duplicado en los últimos cinco años. En cuanto a sus aplicaciones, se observa que los sistemas RF/Wi-Fi se emplean principalmente en la defensa de instalaciones críticas como aeropuertos, centros penitenciarios y edificios estatales. Solo en 2024, más de 1200 aeropuertos en todo el mundo utilizan soluciones anti-UAS basadas en RF/Wi-Fi. Debido a la naturaleza de los sistemas RF/Wi-Fi, se convierten en la mejor opción en comparación con los sistemas cinéticos convencionales, ya que pueden adaptarse a los diferentes entornos de drones y gestionar múltiples amenazas simultáneamente. Además, el despliegue de más de treinta sistemas anti-UAS RF/Wi-Fi en varios países demuestra su importancia global para mejorar la seguridad del espacio aéreo. Con el aumento en el uso de drones, donde se prevé que habrá más de 15 millones de ellos en uso para el año 2025.

Por Neutralization Technology

Basados en tecnología de neutralización, los inhibidores de frecuencia en el mercado de sistemas anti-UAS constituyen una parte importante, abarcando más del 74,1% del mercado, gracias a su eficiencia para neutralizar ataques con drones al interrumpir sus sistemas de comunicación y navegación. Esta demanda se ve impulsada por el creciente número de objetos voladores ilegales que representan una amenaza, ya que pueden utilizarse para espionaje, transporte de bienes ilícitos o actividades terroristas. En 2023, más de 2000 países informaron incidentes de seguridad con drones involucrados, lo que confirma esta necesidad. Además, se prevé que el mercado mundial de drones alcance un valor de 58 000 millones de dólares, impulsado en gran medida por la adopción comercial y de consumo de drones, que también se prevé que impulse el crecimiento de este mercado. Este avance en las operaciones de los drones ha impulsado la demanda de sistemas de seguridad, debido al enfoque operativo en inhibidores de frecuencia u otros.

Existen varias razones que explican el crecimiento del segmento de inhibidores en el mercado de sistemas anti-UAS. En primer lugar, el desarrollo tecnológico, que incluye hardware y software que facilitan sistemas de inhibición más eficientes y fiables, se adapta perfectamente a este mercado en expansión. En 2023, 3.000 millones de dólares del presupuesto de la industria de defensa se destinaron a tecnologías anti-drones, lo que es significativo para el desarrollo y uso de inhibidores. En apoyo de ello, más de 50 países han promulgado o instituido nuevas regulaciones contra el uso de drones, lo que indica que los inhibidores son aún más necesarios para garantizar el cumplimiento normativo y la seguridad del espacio aéreo. El mercado de inhibidores presenta el crecimiento más rápido en las áreas de seguridad nacional, protección de infraestructuras vitales y protección de eventos multitudinarios debido a la alta probabilidad de uso de drones.

En respuesta al crecimiento del segmento de inhibidores, los actores del mercado de sistemas anti-UAS están invirtiendo en investigación y desarrollo. Más de 200 empresas a nivel mundial prestan atención a las tecnologías anti-UAS. Según informes, las cinco principales empresas de este sector invirtieron 500 millones de dólares en el desarrollo de capacidades de inhibidores en el año 2023. Además, existe una notable tendencia creciente hacia la colaboración y las fusiones y adquisiciones, como lo demuestra la formación de treinta alianzas estratégicas adicionales dentro de la industria técnica y de defensa para la aprobación de innovaciones. Asimismo, las empresas están ampliando su gama de productos con la introducción de sistemas de inhibición portátiles y montados en vehículos que se adaptan a diferentes requisitos operativos. Debido a esto, el segmento de inhibidores se muestra optimista, y muchos pronósticos estiman que alcanzará un valor de 2 mil millones de dólares para el año 2025.

Por System Mobility

De todos los sistemas de movilidad en el mercado de sistemas anti-UAS, los sistemas estacionarios representaron más del 55,5% de la cuota de mercado. Estos sistemas ofrecen un alto grado de fiabilidad, lo que facilita la protección de infraestructuras críticas como aeropuertos, centros gubernamentales y bases militares. Los sistemas estacionarios están completamente equipados con radares modernos, sistemas de detección de radiofrecuencia y sensores electroópticos avanzados que pueden incapacitar drones intrusos a gran distancia. Por otro lado, un informe de investigación reciente destacó que más de 2000 aeropuertos importantes de todo el mundo han incluido sistemas estacionarios anti-UAS en sus medidas de seguridad y gestión para prevenir atentados terroristas. La resiliencia de los sistemas estacionarios también es observable, ya que están instalados en más de 500 ciudades metropolitanas, donde su uso mejora la seguridad durante eventos multitudinarios.

Además de sus propios aspectos técnicos, los sistemas estacionarios en el mercado de sistemas anti-UAS también tienen demanda por su economía y fácil expansión. Además, el costo requerido para el mantenimiento y las actividades operativas de estos sistemas es mucho menor que el de sus contrapartes móviles, lo que los convierte en los favoritos para las organizaciones de bajo presupuesto. En el año 2024, las estadísticas indicaron que más de 1500 municipios solo en Europa habían integrado sistemas estacionarios anti-UAS, entre ellos una prometedora reducción de los costos a largo plazo. Además, la llegada de las tecnologías de IA y aprendizaje automático ha mejorado la versatilidad de dichos sistemas, haciéndolos más efectivos contra numerosas amenazas de drones a medida que surgen. Esto, junto con la adjudicación de contratos por parte de los proveedores de sistemas estacionarios, refleja la necesidad de tales sistemas como bases en el; en este año, se lanzaron y adjudicaron más de 300 nuevas licitaciones en el mercado de sistemas anti-UAS de Asia-Pacífico. Con el creciente enfoque y uso de la movilidad aérea urbana y los drones, existe una demanda de soluciones efectivas contra UAS y esta instalación de defensa UAS también seguirá creciendo con expertos de la industria pronosticando un despliegue de sistemas estacionarios en otras 1800 ubicaciones en todo el mundo para 2025. Como resultado, los sistemas estacionarios contra UAS son los que prevalecen en el mercado ahora y seguramente también influirán en la defensa aérea en el futuro.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

Norteamérica fue, con diferencia, el mercado líder en sistemas anti-UAS en 2023, con más del 44% de la cuota de mercado, debido principalmente a su panorama tecnológico mejorado y a la asignación de presupuesto para defensa. En este sentido, Estados Unidos, por ejemplo, ha destinado más de 700 000 millones de dólares al presupuesto de defensa, parte de los cuales se destina a tecnologías anti-UAS. La inversión en sistemas anti-UAS progresivos también ha aumentado debido a la creciente preocupación por la seguridad nacional y las crecientes amenazas del uso de drones. En 2023, el Departamento de Defensa de Estados Unidos incluso realizó más de 50 pruebas con diversas tecnologías anti-drones. De estas, las contramedidas de radar e interferencias han recibido la mayor atención. Asimismo, empresas estadounidenses como Raytheon y Boeing parecen contar con las tecnologías y sistemas más avanzados, e incluso lideran la solicitud de patentes para contramedidas anti-drones. La FAA ha otorgado más de 10 000 exenciones para la operación de drones, lo que exige sistemas anti-UAS eficaces. También es digno de mención que se han creado más de 100 empresas conjuntas como resultado de la interacción de estos gigantes tecnológicos con establecimientos de defensa con el fin de reforzar las capacidades anti-drones y asegurar el primer lugar de América del Norte en este mercado.

En Europa, el mercado de sistemas anti-UAS ha experimentado un crecimiento positivo, a medida que aumenta la amenaza de drones no autorizados que penetran en zonas sensibles como aeropuertos y dañan infraestructuras críticas. En un año, los estados miembros de la EASA han registrado más de 200 casos relacionados con drones cerca de aeropuertos, por lo que sus gobiernos están implementando tecnologías anti-UAS, impulsando así el mercado de estos sistemas. Francia y Alemania han tomado la delantera, con más de 30 proyectos de implementación de sistemas anti-drones en marcha. El Ministerio de Defensa del Reino Unido ha destinado más de 160 millones de libras al desarrollo de tecnologías para la detección de drones hostiles. Empresas europeas, como Airbus, están avanzando en el desarrollo de sistemas anti-drones orientados por láser y han realizado más de 40 pruebas. El apoyo de la Comisión Europea a la seguridad de los drones ha sido de más de 1.000 millones de euros hasta 2025. Otro punto a destacar es que uno de los ejercicios militares de la OTAN ha incluido el elemento de guerra antidrones en más de 20 operaciones conjuntas, lo que demuestra cómo las estructuras están comprometidas con el avance de la perspectiva de defensa contra los drones en la región.

Se proyecta que el mercado de sistemas anti-UAS en Asia Pacífico se expandirá a una sólida tasa de crecimiento anual compuesta (TCAC) debido al aumento de las capacidades militares y al crecimiento de los drones comerciales. Si bien China e India se encuentran a la vanguardia, cabe destacar la inversión de 500 millones de yuanes del gobierno chino en el desarrollo de tecnologías anti-drones. Las Fuerzas Armadas de la India han utilizado futuros sistemas anti-UAS más de 100 veces en los últimos años. En Japón, el Ministerio de Defensa, con el objetivo de defender los Juegos Olímpicos de Tokio, asignó más de 200 mil millones de yenes a tecnología anti-drones, respectivamente. La región está ganando impulso en el mercado de drones comerciales; hay más de un millón de drones registrados en China que requieren la implementación de sistemas anti-UAS efectivos. Se reportaron más de 500 incursiones de drones en áreas restringidas en la República de Corea, lo que condujo al surgimiento de un marco para la defensa nacional contra drones. Además, la Cooperación Económica Asia-Pacífico organizó más de 10 foros sobre seguridad de drones, lo que indica que la región se está preparando rápidamente para combatir los sistemas anti-drones.

Principales actores del mercado global de sistemas anti-UAS

- Corporación Lockheed Martin

- Grupo Thales

- Corporación Northrop Grumman

- Corporación Northrop Grumman

- La compañía Boeing

- Saab AB

- SISTEMAS ELBIT LTD.

- Corporación Raytheon Technologies

- Leonardo SpA.

- Sistemas de radar Robin

- Fundación Diehl & Co. KG

- Corporación General Dynamics

- Hensoldt

- Aselsan

- QinetiQ

- Rheinmetall AG

- D-Fend Solutions AD Ltd.

- Dedrone

- DroneShield Ltd

- Aaronia AG

- Sistemas Avanzados de Protección SA.

- Escudo de Apolo

- Grupo AVNON

- CERBAIR

- HALO AZUL

- Sentrycs

- Tecnologías Fortem

- DETECTAR, INC.

- Rafael Sistemas de Defensa Avanzados Ltd.

- Rohde & Schwarz

- Tecnología Squarehead AS

- TRD Systems Pte Ltd.

- Otros jugadores destacados

Descripción general de la segmentación del mercado:

Por componente

- Hardware (Equipo)

- Software (solución de comando y control)

- Servicios profesionales

Por tipo de sistema

- Sistemas de detección

- Sistemas de detección y neutralización

Por tecnología de detección

- RF/ Wi-Fi

- Sensores acústicos (micrófonos)

- Sensor infrarrojo

- Electroóptico

- Radar

- Otros

Por Neutralization Technology

- Bloqueadores

- Fijado

- Montado en el vehículo

- Portátil

- Sistemas contracinéticos (cañones, misiles, redes, etc.)

- Sistemas de microondas/láser de alta potencia

- Geocercado

- Dinámica

- Estático

- Soluciones contra suplantación de identidad y malware

Por System Mobility

- Estacionario

- Estándar

- Grande

- Móvil

- Portátil

Por aplicación

- Militar

- Seguridad Nacional

- Civil/Comercial

- Aeropuertos

- Energía y servicios públicos

- Infraestructuras críticas

- Centros de datos

- Estadios

- Residencial

- Otros lugares públicos

Por región

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- Europa Occidental

- El Reino Unido.

- Alemania

- Francia

- España

- Italia

- Resto de Europa Occidental

- Europa Oriental

- Polonia

- Rusia

- Resto de Europa del Este

- Europa Occidental

- Asia Pacífico

- Porcelana

- India

- Japón

- Australia

- ASEAN

- Corea del Sur

- Resto de Asia Pacífico

- Oriente Medio y África (MEA)

- Emiratos Árabes Unidos

- Pavo

- Arabia Saudita

- Sudáfrica

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |