Escenario del mercado

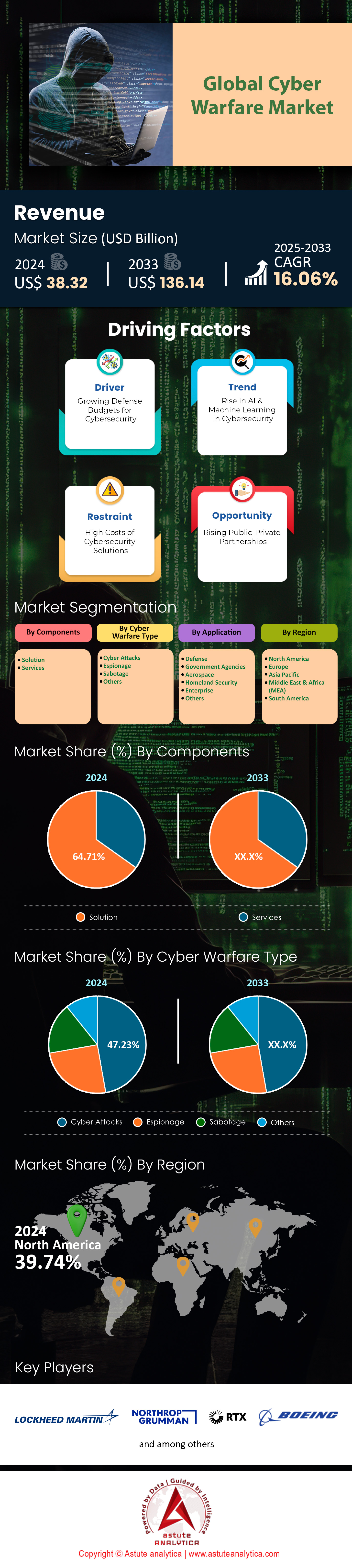

El mercado de la guerra cibernética se valoró en 38.320 millones de dólares en 2024 y se proyecta que alcance una valoración de mercado de 136.140 millones de dólares en 2033, con una CAGR del 16,06 % durante el período de pronóstico 2025-2033.

El mercado global de ciberguerra ha experimentado un aumento sin precedentes tanto en valor como en complejidad, impulsado en gran medida por el creciente número de ciberataques de alto perfil y la rápida adopción de tecnologías digitales. Este crecimiento se debe a la creciente frecuencia de ataques sofisticados, como lo demuestran incidentes significativos como la filtración de datos de Change Healthcare, que provocó una pérdida de 2.870 millones de dólares estadounidenses para UnitedHealth Group, y la filtración de datos de Snowflake, que afectó a más de 100 clientes. Estos eventos ponen de relieve los graves riesgos financieros y operativos que enfrentan las organizaciones a nivel mundial y la necesidad crucial de contar con medidas avanzadas de ciberdefensa.

Actores clave como Airbus SE, BAE Systems plc, Booz Allen Hamilton Inc., Cisco Systems Inc., IBM, Lockheed Martin Corporation y Northrop Grumman Corporation dominan el mercado de la guerra cibernética a través de su desarrollo de inteligencia de amenazas de vanguardia, protección de datos y soluciones de seguridad administradas. Si bien América del Norte lidera el mercado, impulsada por un considerable gasto federal de EE. UU. en el rango de más de US$ 20 mil millones, otras regiones como Asia-Pacífico y Medio Oriente también están experimentando un rápido crecimiento debido a la escalada de ciberamenazas. Los marcos regulatorios en todo el mundo, incluida la Orden Ejecutiva de EE. UU. sobre la Mejora de la Ciberseguridad de la Nación y el RGPD de la UE, han acelerado aún más las inversiones en infraestructura de ciberseguridad e impulsado la adopción de arquitecturas de confianza cero. Al mismo tiempo, un déficit de fuerza laboral de 4 millones en todo el mundo plantea un serio desafío a la capacidad de las organizaciones para mantenerse al día con las sofisticadas ciberamenazas.

De cara al futuro, se espera que tecnologías emergentes como la inteligencia artificial (IA) y la computación cuántica transformen significativamente el panorama del mercado de la ciberguerra, mejorando tanto las capacidades defensivas como las ofensivas. Las soluciones basadas en IA facilitan la detección de amenazas en tiempo real, reduciendo la brecha de habilidades mediante la automatización de tareas complejas. Por otro lado, la computación cuántica tiene el potencial de descifrar los sistemas de cifrado tradicionales, lo que requiere el desarrollo urgente de algoritmos criptográficos resistentes a la tecnología cuántica. Junto con el aumento previsto de 75 000 millones de dispositivos IoT para 2025, estos cambios tecnológicos redefinirán las estrategias de ciberguerra, priorizando cada vez más la innovación, el cumplimiento normativo y el desarrollo de la fuerza laboral en la búsqueda de ciberdefensas robustas.

Para obtener más información, solicite una muestra gratuita

Dinámica del mercado

Factor impulsor: la creciente tensión geopolítica impulsa la inversión en capacidades cibernéticas ofensivas y defensivas

La escalada de las tensiones geopolíticas en el mercado de la ciberguerra ha provocado un aumento significativo de los ciberataques patrocinados por Estados y la consiguiente inversión en capacidades cibernéticas. En 2024, los ciberataques rusos contra Ucrania alcanzaron la alarmante cifra de 4315 incidentes, dirigidos principalmente contra infraestructuras críticas como servicios gubernamentales, el sector energético y entidades relacionadas con la defensa. Estos ataques buscaban robar datos confidenciales e interrumpir operaciones mediante tácticas como la distribución de malware y el phishing. De igual manera, los ciberataques chinos contra Taiwán se dispararon a 2,4 millones de intentos diarios en 2024, centrándose en sistemas gubernamentales y empresas de telecomunicaciones. Estas cifras subrayan el creciente uso de la ciberguerra como herramienta para obtener influencia geopolítica y ventaja estratégica.

En respuesta a estas amenazas, las naciones han incrementado significativamente sus presupuestos y capacidades de ciberdefensa en el mercado de la ciberguerra. El presupuesto federal estadounidense para el año fiscal 2025 asignó fondos sustanciales para contrarrestar las ciberamenazas emergentes y mejorar las medidas federales de ciberseguridad. Esta inversión incluye fondos para modernizar las políticas e infraestructura de seguridad, como la adopción de lenguajes de programación con memoria segura y la mejora de la seguridad BGP. El enfoque se ha centrado en la eliminación de vulnerabilidades y el fortalecimiento de la ciberresiliencia nacional. Además, el énfasis en las colaboraciones público-privadas y las iniciativas de capacitación especializada aborda la necesidad crítica de contar con personal cualificado en ciberseguridad. Estas inversiones buscan desarrollar medidas defensivas y capacidades ofensivas como un activo disuasorio y estratégico en el cambiante panorama de la ciberguerra.

Tendencia: Adopción de criptografía resistente a la computación cuántica para contrarrestar las futuras amenazas de la computación cuántica

La adopción de la criptografía resistente a la computación cuántica ha cobrado impulso a medida que las organizaciones se preparan para las posibles amenazas que plantean las computadoras cuánticas en el mercado de la ciberguerra. Para 2025, más de 200 organizaciones en todo el mundo, incluyendo importantes empresas tecnológicas como IBM y Google, han iniciado proyectos piloto para probar algoritmos resistentes a la computación cuántica en escenarios reales. Estas implementaciones se centran en algoritmos seleccionados por el Instituto Nacional de Estándares y Tecnología (NIST), como CRYSTALS-Kyber para el cifrado general y CRYSTALS-Dilithium para las firmas digitales. La urgencia de esta transición se ve subrayada por la amenaza "Recoger ahora, descifrar después", según la cual los adversarios podrían interceptar y almacenar datos cifrados hoy, a la espera de que las computadoras cuánticas adquieran la potencia suficiente para descifrarlos en el futuro.

Están surgiendo casos concretos de implementación de criptografía resistente a la tecnología cuántica en diversos sectores del mercado de la ciberguerra. La iniciativa Quantum Flagship de la Unión Europea ha invertido 1.000 millones de euros en el desarrollo de tecnologías cuánticas, incluida la criptografía. En el sector financiero, JPMorgan Chase ha iniciado pruebas con sistemas criptográficos resistentes a la tecnología cuántica para asegurar las transacciones y proteger los datos confidenciales de los clientes. Google ha implementado un enfoque híbrido en el navegador Chrome, que combina algoritmos clásicos y resistentes a la tecnología cuántica para asegurar las conexiones de seguridad de la capa de transporte (TLS) mediante X25519Kyber768. Este enfoque demuestra el compromiso de la industria con la preparación para la era cuántica, manteniendo la compatibilidad con los sistemas actuales. A medida que aumenta la concienciación sobre la amenaza cuántica, 2024 ha sido un año crucial para el desarrollo y la implementación de soluciones resistentes a la tecnología cuántica, con la expectativa de que la finalización de los estándares del NIST impulse una mayor adopción en todos los sectores.

Desafío: El panorama de amenazas en rápida evolución supera las medidas y estrategias de seguridad tradicionales

El mercado de la ciberguerra, en rápida evolución, representa un desafío formidable para las organizaciones y los gobiernos, superando constantemente las medidas y estrategias de seguridad tradicionales. En 2024, solo Estados Unidos reportó más de 2000 incidentes de ransomware, que resultaron en pérdidas financieras superiores a los 1500 millones de dólares. Estos ataques se dirigieron a una amplia gama de sectores, como la salud, la educación y la manufactura, a menudo paralizando operaciones y exigiendo cuantiosos rescates para la recuperación de datos. Entre los incidentes notables se incluye el ataque de ransomware a LoanDepot en enero de 2024, que expuso datos confidenciales de aproximadamente 16,9 millones de clientes y generó costos de respuesta y recuperación de 27 millones de dólares. De manera similar, Schneider Electric sufrió un ataque de ransomware en enero de 2024, que provocó una filtración de datos de 1,5 terabytes, afectó a clientes de alto perfil y potencialmente causó importantes daños financieros y reputacionales.

Para combatir estas amenazas en constante evolución en la ciberguerra, las organizaciones están adoptando cada vez más medidas de seguridad avanzadas. Más de 5000 empresas han implementado sistemas avanzados de detección y respuesta en puntos finales (EDR) para mejorar sus capacidades de detección de amenazas. La adopción de arquitecturas de confianza cero ha cobrado impulso, y tanto agencias gubernamentales como empresas privadas invierten fuertemente en este modelo de seguridad para prevenir el acceso no autorizado y mitigar el riesgo de amenazas internas. Además, la integración de la inteligencia artificial en ciberseguridad se ha generalizado, y las principales empresas están implementando soluciones de seguridad basadas en IA para automatizar la detección y respuesta a las amenazas. Estas medidas reflejan el reconocimiento por parte del sector de la necesidad de estrategias de defensa más dinámicas y adaptables. Sin embargo, el desafío sigue siendo mantenerse al día con la rápida evolución de las amenazas, lo que requiere innovación continua, inversión en tecnologías avanzadas y el desarrollo de profesionales de ciberseguridad capacitados para desenvolverse en este complejo panorama.

Análisis segmentario

Por componente: Dominio del segmento de soluciones en el mercado de la guerra cibernética (64,71 % de participación de mercado)

El dominio del segmento de soluciones en el mercado de ciberguerra, con una cuota de mercado superior al 64,71%, se debe principalmente a la creciente sofisticación y frecuencia de las ciberamenazas que afectan a infraestructuras críticas y datos sensibles en diversos sectores. Este dominio se refleja en las sustanciales inversiones realizadas por las organizaciones para proteger sus activos digitales. Por ejemplo, en 2025, el gasto global en soluciones de ciberseguridad alcanzó los 217.900 millones de dólares, con una parte significativa destinada a sistemas avanzados de detección y prevención de amenazas. La integración de tecnologías de vanguardia como la inteligencia artificial (IA) y el aprendizaje automático (ML) en las soluciones de ciberseguridad ha sido un factor clave en este dominio. Estas soluciones basadas en IA han demostrado una eficacia notable, con estudios que muestran una reducción del 60% en el tiempo de identificación y contención de brechas en comparación con los métodos tradicionales.

Las soluciones clave que impulsan este dominio en el mercado de la ciberguerra incluyen la seguridad de red, la seguridad de endpoints y las soluciones de seguridad en la nube. Las soluciones de seguridad de red han experimentado una adopción generalizada, con más del 80% de las grandes empresas implementando firewalls de última generación y sistemas de detección de intrusiones para 2025. Las soluciones de seguridad de endpoints se han vuelto cruciales debido a la proliferación del teletrabajo, con el 73% de las organizaciones invirtiendo en sistemas avanzados de detección y respuesta de endpoints (EDR). Las soluciones de seguridad en la nube han experimentado un crecimiento exponencial, impulsado por la creciente adopción de servicios en la nube. En 2025, el 92% de las empresas informaron utilizar entornos multicloud, lo que requiere medidas robustas de seguridad en la nube. La demanda de estas soluciones se ve amplificada aún más por la creciente tendencia al teletrabajo y al uso de dispositivos personales para acceder a las redes corporativas, lo que ha aumentado la superficie de ataque para las ciberamenazas. Este cambio ha llevado a un aumento del 35% en el gasto en seguridad en la nube en 2025 en comparación con el año anterior.

Por tipo de guerra cibernética: Los ciberataques dominan el 47% de los tipos de guerra

El predominio de los ciberataques, que representan más del 47% del mercado de la ciberguerra, es un testimonio de la naturaleza cambiante de los conflictos modernos y las ventajas estratégicas que ofrece. Este cambio se debe a varios factores, como la rentabilidad de las ciberoperaciones en comparación con los enfrentamientos militares tradicionales, la capacidad de llevar a cabo operaciones encubiertas con una negación plausible y el potencial de causar una disrupción significativa con un riesgo físico mínimo. En 2025, los ciberataques patrocinados por Estados aumentaron un 38% en comparación con el año anterior, y más del 70% de estos ataques se dirigieron a infraestructuras críticas e instituciones gubernamentales. El conflicto entre Rusia y Ucrania ha sido un excelente ejemplo de esta tendencia, con un aumento del 70% en los ciberataques rusos contra Ucrania en 2024, dirigidos principalmente a servicios gubernamentales, el sector energético y entidades relacionadas con la defensa.

Los factores clave que explican este dominio en el mercado de la ciberguerra incluyen la creciente digitalización de la infraestructura crítica, la interconexión de los sistemas globales y el potencial de guerra asimétrica. La vulnerabilidad de los sistemas digitales ha convertido los ciberataques en una opción atractiva tanto para actores estatales como no estatales que buscan obtener ventajas estratégicas. En 2025, el 65 % de las principales operaciones militares incluyeron un componente cibernético, lo que pone de relieve la integración de la ciberguerra en estrategias militares más amplias. El auge de las amenazas persistentes avanzadas (APT) ha contribuido aún más a esta tendencia, con un aumento del 45 % en las actividades de APT dirigidas a los sectores de defensa y aeroespacial en 2025. Además, el desarrollo de capacidades cibernéticas ofensivas por parte de las naciones como activo disuasorio y estratégico ha impulsado este dominio. Por ejemplo, el Comando Cibernético de EE. UU. informó haber realizado más de 2000 operaciones cibernéticas en 2025, lo que demuestra la creciente dependencia de la ciberguerra como herramienta para la seguridad nacional y la influencia geopolítica.

Aplicación: Aplicación de defensa que controla el 28,22% de los ingresos del mercado de la guerra cibernética

El control del 28,22% de los ingresos del mercado de ciberguerra por parte de las aplicaciones de defensa se debe a la necesidad imperiosa de proteger los intereses de seguridad nacional y los activos militares de ciberamenazas cada vez más sofisticadas. Este dominio se refleja en las sustanciales inversiones realizadas por gobiernos y organizaciones de defensa en ciberseguridad. En 2025, el gasto global en ciberseguridad de defensa alcanzó los 56.100 millones de dólares, lo que representa una tasa de crecimiento anual compuesta (TCAC) del 14,1% a partir de 2023. Tan solo el Departamento de Defensa de EE. UU. asignó 11.200 millones de dólares a ciberseguridad en su presupuesto para el año fiscal 2025, un aumento del 15% con respecto al año anterior. Esta importante inversión subraya el reconocimiento de la ciberseguridad como un componente fundamental de las estrategias nacionales de defensa.

Los factores clave que configuran la demanda de aplicaciones de defensa en el mercado de la ciberguerra incluyen el auge de las actividades cibernéticas patrocinadas por los Estados, la necesidad de proteger infraestructuras militares críticas y la integración de capacidades cibernéticas en las estrategias de guerra tradicionales. La creciente frecuencia del ciberespionaje y los ataques dirigidos a los sistemas de defensa ha requerido sólidas medidas de ciberseguridad. En 2025, las organizaciones de defensa reportaron un aumento del 40% en los intentos de ciberintrusión en comparación con el año anterior, con un 60% de estos intentos atribuidos a actores patrocinados por los Estados. La adopción de tecnologías avanzadas como la inteligencia artificial (IA) y el aprendizaje automático (ML) en la ciberseguridad de defensa ha sido una tendencia significativa, con el 75% de las agencias de defensa implementando sistemas de detección de amenazas basados en IA para 2025. Estos sistemas han demostrado ser altamente efectivos, reduciendo el tiempo promedio de detección y respuesta a las ciberamenazas en un 35%. Además, la transición hacia la Arquitectura de Confianza Cero (ZTA) en las redes de defensa ha cobrado impulso, con el 80% de las organizaciones de defensa implementando o planeando implementar ZTA para finales de 2025, mejorando significativamente su seguridad contra amenazas internas e intentos de acceso no autorizado.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

América del Norte: Potencia en ciberseguridad: Liderando iniciativas de innovación y defensa estratégica

El mercado de la ciberguerra ha experimentado un crecimiento y una transformación significativos en diversas regiones, impulsado por la escalada de tensiones geopolíticas, los avances tecnológicos y la creciente frecuencia y sofisticación de las ciberamenazas. En Norteamérica, se prevé que el mercado de la ciberseguridad controle más del 39,74 % de la cuota de mercado en 2024. Estados Unidos, que representa el 59 % de todos los ataques de ransomware a nivel mundial, ha intensificado su enfoque en la ciberguerra, con inversiones sustanciales en sistemas avanzados de ciberdefensa y marcos integrales de ciberseguridad en todas las agencias federales. El Departamento de Defensa de EE. UU. asignó 11 200 millones de dólares a la ciberseguridad en su presupuesto para el año fiscal 2025, un aumento del 15 % con respecto al año anterior, lo que subraya la importancia crucial de las capacidades cibernéticas en las estrategias nacionales de defensa. Canadá, si bien enfrenta sus propios desafíos, con el 72 % de las pequeñas y medianas empresas sufriendo ciberataques en 2024, ha lanzado iniciativas estratégicas para reforzar sus ciberdefensas nacionales, incluyendo alianzas con entidades del sector privado para fomentar la innovación en soluciones de ciberseguridad.

Europa: Marco Integral de Ciberseguridad de la UE: Colaboración y Excelencia Regulatoria

El mercado europeo de ciberguerra ha adoptado una postura proactiva para fortalecer su infraestructura de ciberseguridad, y la Unión Europea se centra en la colaboración transfronteriza y los marcos regulatorios para mejorar las estrategias regionales de ciberdefensa. La implementación de la Directiva NIS2, la Ley de Ciberresiliencia y la Ley de Cibersolidaridad en el período 2024-2025 ha establecido un marco regulatorio integral destinado a garantizar un alto nivel de ciberseguridad en toda la Unión. Estas iniciativas han contribuido a una disminución del 49 % en los ataques de ransomware en la región EMEA, lo que indica la eficacia de las estrategias de mitigación coordinadas. El establecimiento de la Reserva Europea de Ciberseguridad y un Mecanismo de Emergencia Cibernética en virtud de la Ley de Cibersolidaridad demuestra el compromiso de la UE con la preparación colectiva y las capacidades de respuesta. Además, la inversión de la UE en ciberseguridad a través de programas como Horizonte Europa y el Programa Europa Digital ha mejorado significativamente la infraestructura y las capacidades de ciberseguridad de la región.

Asia-Pacífico: Crecimiento rápido y avance tecnológico en las capacidades de guerra cibernética

La región Asia-Pacífico, que representa el 31% de todos los incidentes cibernéticos reportados a nivel mundial, se ha convertido en un campo de batalla crucial en el panorama del mercado de la ciberguerra. China, Japón e India lideran las capacidades cibernéticas regionales, invirtiendo fuertemente en tecnologías avanzadas y estrategias de defensa. La postura agresiva de China en la ciberguerra, sumada a sus inversiones en IA y tecnologías 5G, la ha posicionado como una fuerza formidable en el ámbito digital. Japón e India han respondido fortaleciendo sus infraestructuras de ciberseguridad: Japón se centra en las colaboraciones internacionales e India desarrolla estrategias integrales de ciberdefensa para contrarrestar las amenazas de actores estatales y no estatales. Se proyecta que el mercado de la ciberguerra en la región crecerá a una tasa de crecimiento anual compuesta (TCAC) del 15,3% entre 2023 y 2030, lo que refleja la creciente demanda de soluciones de ciberseguridad en diversos sectores.

Principales actores del mercado de la guerra cibernética

- Corporación Lockheed Martin

- Northrop Grumman

- Corporación Raytheon Technologies

- La compañía Boeing

- L3Harris Technologies, Inc.

- Corporación General Dynamics

- Corporación IBM

- Booz Allen Hamilton Inc

- Airbus SE

- BAE Systems

- Otros jugadores destacados

Desarrollos recientes en el mercado de la guerra cibernética

- Marzo de 2025: Mastercard adquirió Recorded Future, empresa líder en inteligencia de amenazas, por 2.650 millones de dólares. Esta adquisición mejora significativamente las capacidades de ciberseguridad de Mastercard, especialmente en inteligencia de amenazas, crucial para anticipar y mitigar las amenazas de ciberguerra.

- Marzo de 2025: Sophos adquirió SecureWorks por 825 millones de dólares, reforzando así su oferta de servicios de seguridad gestionada. Esta adquisición consolida la posición de Sophos como proveedor de soluciones integrales de ciberseguridad, incluyendo las necesarias para la defensa contra la ciberguerra.

- Marzo de 2025: SecureOps y DataDefend se fusionaron para formar una entidad combinada valorada en 1500 millones de dólares. Esta fusión busca ofrecer soluciones de seguridad integrales, centrándose en las pequeñas y medianas empresas (PYMES), que suelen ser blanco de ciberataques.

- Febrero de 2025: Alphabet anunció su intención de adquirir Wiz por 32 000 millones de dólares. Se espera que las soluciones de seguridad en la nube de Wiz mejoren significativamente la oferta de ciberseguridad de Alphabet, en particular para proteger las infraestructuras en la nube de las amenazas de ciberguerra.

- Febrero de 2025: Tines, empresa irlandesa de ciberseguridad, recaudó 125 millones de dólares en una ronda de financiación de Serie C. Esta sustancial financiación refleja la creciente demanda de soluciones de automatización y orquestación en ciberseguridad y ciberguerra.

- Febrero de 2025: Oligo Security, empresa israelí de ciberseguridad y computación en la nube, recibió 50 millones de dólares en una ronda de financiación de Serie B. Esta inversión subraya la importancia de la seguridad en la nube en el cambiante panorama de la ciberguerra.

- Enero de 2025: Semgrep, empresa de ciberseguridad y análisis, obtuvo 100 millones de dólares en una ronda de financiación de Serie D. Esta importante inversión pone de manifiesto el creciente interés en el análisis de ciberseguridad y las capacidades avanzadas de detección de amenazas.

- Diciembre de 2024: Axiado Corporation, empresa estadounidense de ciberseguridad, obtuvo 60 millones de dólares en una ronda de financiación de Serie C. Esta inversión se centra en mejorar la seguridad del firmware, un aspecto fundamental para proteger el hardware de las ciberamenazas.

- Noviembre de 2024: La Armada de los EE. UU. publicó una convocatoria para un contrato de 243,9 millones de dólares para investigar y construir sistemas tácticos de guerra electrónica y combate. Este contrato, gestionado por el Laboratorio de Investigación Naval, se centra en la ingeniería de sistemas, el desarrollo de tácticas de guerra electrónica y la integración de diversas capacidades de guerra electrónica.

Principales empresas en el mercado de la guerra cibernética

- AEROBÚS

- BAE Systems

- Booz Allen Hamilton Inc

- Compañía de tecnología DXC

- Corporación General Dynamics

- Corporación Intel

- Corporación IBM

- Leonardo SpA.

- Corporación Lockheed Martin

- Northrop Grumman

- Corporación Raytheon Technologies

- L3Harris Technologies Inc

- Otros jugadores destacados

Descripción general de la segmentación del mercado

Por componentes

- Solución

- Servicios

Por tipo de guerra cibernética

- Ataques cibernéticos

- Espionaje

- Sabotaje

- Otros

Por aplicación

- Defensa

- Agencias gubernamentales

- Aeroespacial

- Seguridad Nacional

- Empresa

- Otros

Por región

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- Europa Occidental

- El Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa Occidental

- Europa Oriental

- Polonia

- Rusia

- Resto de Europa del Este

- Europa Occidental

- Asia Pacífico

- Porcelana

- India

- Japón

- Australia y Nueva Zelanda

- Corea del Sur

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África (MEA)

- Arabia Saudita

- Sudáfrica

- Emiratos Árabes Unidos

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |