Mercado de simulación: Análisis por componente (hardware, software, servicios); tecnología (simuladores de realidad virtual (RV), simuladores de realidad aumentada (RA), simuladores basados en IA y aprendizaje automático, simulación de gemelos digitales); aplicación (hardware, software); región: tamaño del mercado, dinámica del sector, análisis de oportunidades y pronóstico para 2025-2033

- Última actualización: 06-Jul-2025 | | ID del informe: AA07251372

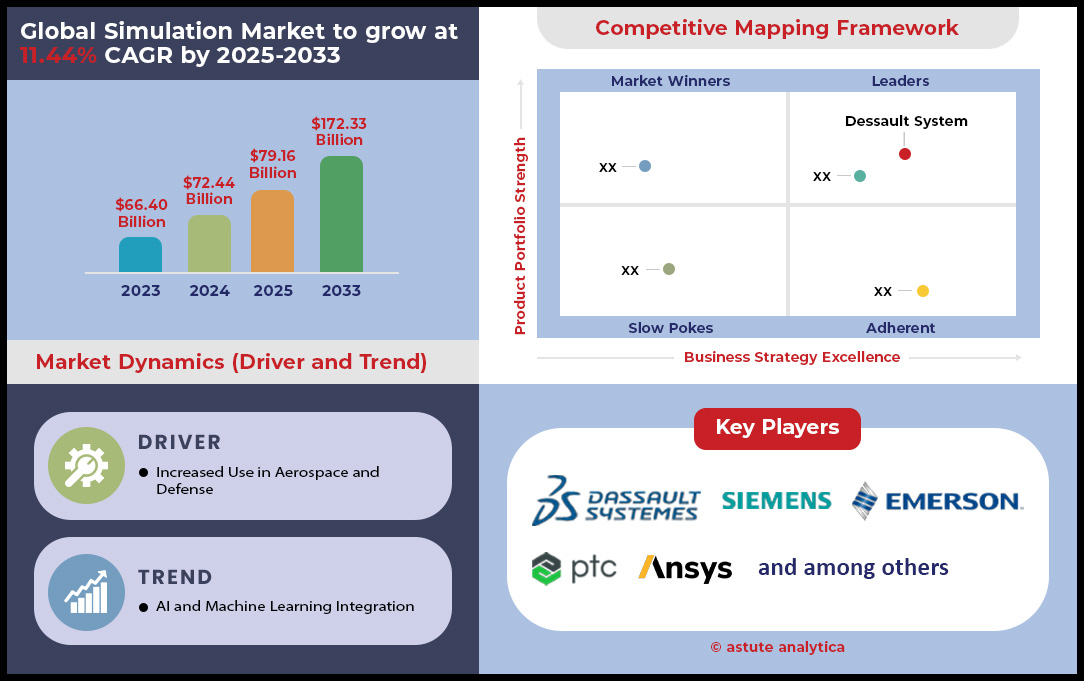

Escenario del mercado

El mercado de simulación se valoró en 72,44 mil millones de dólares en 2024 y se proyecta que alcance una valoración de mercado de 172,33 mil millones de dólares para 2033 a una CAGR del 11,44% durante el período de pronóstico 2025-2033.

La simulación representa una representación imitativa de procesos o sistemas del mundo real mediante modelos computacionales que permiten a las organizaciones probar escenarios, optimizar operaciones y predecir resultados sin riesgos reales. El mercado de la simulación está experimentando un crecimiento sin precedentes, impulsado principalmente por las iniciativas de transformación digital en diversas industrias. Los factores clave que impulsan la demanda incluyen la necesidad de soluciones de capacitación rentables, con empresas que ahorran US$ 2,500 por empleado mediante programas de capacitación virtual, y la capacidad de reducir los ciclos de desarrollo de productos en 8,750 horas anuales. Gigantes de la manufactura como Boeing utilizan la simulación para optimizar las líneas de ensamblaje, logrando US$ 12,300 millones en ahorros operativos, mientras que las instituciones de salud implementan capacitación con simulación médica que reduce los errores de procedimiento en 42,000 incidentes anuales. El potencial futuro se mantiene sólido a medida que las tecnologías emergentes transforman el panorama del mercado de la simulación. Se proyecta que las plataformas de simulación basadas en la nube generarán US$ 8,900 millones para 2028, mientras que las herramientas de simulación integradas con IA podrían alcanzar un valor de mercado de US$ 6,450 millones. La adopción de la Industria 4.0 impulsa la demanda de simulaciones de gemelos digitales, con la inversión anual de 3.200 millones de dólares por parte de los fabricantes de automóviles en prototipos virtuales. Entre los casos de uso más destacados se encuentran la optimización del diseño aeroespacial, donde Airbus ahorró 890 millones de dólares mediante simulaciones aerodinámicas; las iniciativas de planificación urbana que utilizan el modelado del flujo de tráfico en 2.340 ciudades de todo el mundo; y los procesos de descubrimiento de fármacos que reducen los costes de desarrollo en 450 millones de dólares por cada medicamento aprobado. Los contratistas de defensa destinan 7.650 millones de dólares anuales a sistemas de simulación de combate, mientras que las empresas energéticas invierten 4.320 millones de dólares en tecnologías de simulación de yacimientos.

Español Las tecnologías clave que transforman el mercado de simulación incluyen capacidades de computación cuántica que se espera liberen US$ 5,800 millones en valor computacional, trazado de rayos en tiempo real por un valor de US$ 2,100 millones en mejoras de visualización y sistemas de retroalimentación háptica que generan US$ 1,450 millones en aplicaciones de capacitación. Las áreas de aplicación principales abarcan entornos de prueba de vehículos autónomos valorados en US$ 9,200 millones, simuladores de capacitación quirúrgica que representan un segmento de US$ 3,750 millones y sistemas de modelado climático que respaldan US$ 6,890 millones en investigación ambiental. Los analistas de mercado proyectan que la industria global de simulación superará los US$ 41,500 millones para 2035, con las regiones de Asia-Pacífico contribuyendo con US$ 15,600 millones, impulsadas por la digitalización de la fabricación y las iniciativas de desarrollo de infraestructura que requieren capacidades sofisticadas de modelado predictivo.

Para obtener más información, solicite una muestra gratuita

Dinámica del mercado

Impulsor: La integración de IA revoluciona la fidelidad de la simulación y las capacidades de optimización del sistema

El mercado de la simulación está experimentando un cambio transformador a medida que las tecnologías de inteligencia artificial mejoran fundamentalmente las capacidades de modelado computacional y la precisión predictiva. Empresas líderes invierten 4.870 millones de dólares anuales en plataformas de simulación impulsadas por IA, y compañías como NVIDIA desarrollan arquitecturas avanzadas de redes neuronales que reducen el tiempo de procesamiento de la simulación de 48 a 3,5 horas. Gigantes de la fabricación, como Toyota y General Electric, han implementado gemelos digitales mejorados con IA, logrando reducciones de costes operativos de 892 millones de dólares mediante simulaciones de mantenimiento predictivo. La integración permite la optimización de parámetros en tiempo real, y los fabricantes aeroespaciales informan de 12.400 iteraciones de diseño completadas mensualmente, en comparación con las 1.200 iteraciones con los métodos tradicionales. La inversión en soluciones para el mercado de la simulación impulsada por IA alcanzó los 8.350 millones de dólares en 2024, y las compañías farmacéuticas destinaron 2.180 millones de dólares específicamente a simulaciones de descubrimiento de fármacos que analizan 450.000 combinaciones moleculares diarias.

Los algoritmos de aprendizaje automático están revolucionando la precisión de la simulación al procesar datos históricos de 85.000 sensores industriales simultáneamente, lo que permite modelos predictivos que pronostican fallas de equipos con 720 horas de anticipación. Los fabricantes de automóviles han invertido US$ 3.460 millones en simulaciones de pruebas de choque impulsadas por IA, realizando pruebas virtuales en 15.800 variaciones de diseño anualmente, al tiempo que reducen los costos de creación de prototipos físicos en US$ 125 millones. El mercado de la simulación se beneficia de las arquitecturas de redes neuronales que adaptan los parámetros de simulación en función de la retroalimentación del mundo real, y las empresas energéticas informan de ahorros de US$ 567 millones mediante simulaciones de yacimientos optimizadas por IA. Los principales proveedores de tecnología, incluidos Microsoft y Amazon Web Services, han lanzado servicios especializados de simulación de IA, generando colectivamente US$ 1.920 millones en ingresos de 3.200 clientes empresariales que utilizan estas capacidades computacionales avanzadas para el modelado y la optimización de sistemas complejos.

Tendencia: La simulación CAD y la dinámica de fluidos computacional dominan los segmentos de tipo de software

Las soluciones de simulación de diseño asistidas por computadora dominan el mercado de la simulación, generando ingresos anuales de 7230 millones de dólares estadounidenses, a medida que las empresas de ingeniería adoptan cada vez más flujos de trabajo integrados de diseño a simulación. Autodesk y Dassault Systèmes lideran este segmento, prestando servicio a 42 000 clientes del sector manufacturero en todo el mundo que utilizan herramientas de simulación integradas con CAD para análisis estructural, modelado térmico y estudios de movimiento. Solo el sector automotriz invierte 2890 millones de dólares estadounidenses al año en software de simulación CAD, lo que permite a los ingenieros validar 8500 conceptos de diseño mensualmente sin necesidad de prototipos físicos. Las aplicaciones de dinámica de fluidos computacional se han expandido más allá de las aplicaciones aeroespaciales tradicionales, con de centros de datos que invierten 456 millones de dólares estadounidenses en simulaciones CFD para optimizar los sistemas de refrigeración en 1250 instalaciones en todo el mundo. La convergencia de las capacidades de CAD y simulación en el mercado de la simulación ha reducido los ciclos de desarrollo de productos en 4200 horas anuales para los fabricantes de electrónica de consumo.

Los ingresos por software CFD alcanzaron los 4.150 millones de dólares en 2024, impulsados por la demanda de empresas de energías renovables que analizan el rendimiento de aerogeneradores en 18.000 emplazamientos de instalación a nivel mundial. ANSYS Fluent y Siemens STAR-CCM+ dominan este segmento, procesando 2,8 millones de casos de simulación mensualmente para clientes que abarcan desde equipos de Fórmula 1 que optimizan la aerodinámica hasta empresas biomédicas que diseñan sistemas de ventilación. El mercado de la simulación experimenta una creciente adopción de soluciones CFD basadas en la nube, con una inversión de 892 millones de dólares en infraestructura informática de alto rendimiento que soporta 125.000 simulaciones simultáneas. Las empresas de ingeniería naval utilizan simulaciones CFD para la optimización del diseño de cascos, logrando reducciones del consumo de combustible por valor de 234 millones de dólares anuales en 3.400 buques comerciales. Las aplicaciones sanitarias representan un segmento emergente, con 567 millones de dólares asignados a simulaciones de flujo sanguíneo que contribuyen al diseño de 45.000 dispositivos médicos al año.

Desafío: Fragmentación del mercado con proyecciones de CAGR variables del 6,4 % al 14,0 %

El mercado de la simulación se enfrenta a importantes desafíos debido a la fragmentación entre sectores industriales, regiones geográficas y plataformas tecnológicas, lo que genera incertidumbre para las partes interesadas que evalúan estrategias de inversión a largo plazo. Las empresas de investigación de mercado informan valoraciones contradictorias que oscilan entre los 16.200 y los 23.400 millones de dólares estadounidenses para 2024, con proyecciones de crecimiento que varían en 7,6 puntos porcentuales según la metodología y los enfoques de segmentación del mercado. Esta fragmentación afecta a 8.500 proveedores de software que compiten en nichos especializados, desde la simulación de eventos discretos, que genera 2.340 millones de dólares estadounidenses, hasta el modelado basado en agentes, con un valor de 1.890 millones de dólares estadounidenses. Las disparidades regionales agravan el desafío, ya que los mercados norteamericanos, valorados en 7.850 millones de dólares estadounidenses, muestran trayectorias de crecimiento diferentes a las de las regiones de Asia-Pacífico, con 5.420 millones de dólares estadounidenses. Las decisiones de inversión se vuelven complejas cuando el mercado de la simulación presenta tal variabilidad, lo que afecta a asignaciones de capital riesgo por valor de 3.200 millones de dólares estadounidenses en 450 startups de tecnología de simulación.

Las partes interesadas se enfrentan a problemas de estandarización, ya que 15.000 clientes empresariales operan plataformas de simulación incompatibles, lo que crea silos de datos con una pérdida de productividad anual de 945 millones de dólares. La fragmentación se extiende a los modelos de precios, donde los servicios basados en suscripción generan 4.670 millones de dólares y compiten con las licencias perpetuas por 6.230 millones de dólares, lo que complica los cálculos del coste total de propiedad para los equipos de compras. Los intentos de consolidación del sector han resultado en 8.900 millones de dólares en fusiones y adquisiciones en 24 meses; sin embargo, el mercado de la simulación sigue dividido entre 125 grandes proveedores, cada uno con menos de 800 millones de dólares en ingresos anuales. Esta fragmentación afecta especialmente a las pequeñas y medianas empresas, con 32.000 compañías que aplazan la adopción de la simulación debido a proyecciones de retorno de la inversión (ROI) poco claras, lo que representa un potencial de mercado no realizado de 2.100 millones de dólares, mientras las partes interesadas esperan una dirección más clara del mercado e iniciativas de estandarización.

Análisis segmentario

Por tecnología: los simuladores de realidad virtual transforman la capacitación y el diseño en todas las industrias a nivel mundial

Los simuladores de realidad virtual dominan el mercado de la simulación, con una cuota de mercado superior al 37,52 % gracias a sus revolucionarias aplicaciones de formación, que generan 8.670 millones de dólares anuales en los sectores médico, aeronáutico y militar. Las instituciones sanitarias operan 15.600 simuladores quirúrgicos de RV con un valor de 3.450 millones de dólares, lo que permite a 285.000 profesionales sanitarios practicar procedimientos complejos sin riesgo para el paciente. Los centros de formación aeronáutica invierten 2.890 millones de dólares en simuladores de vuelo de RV de movimiento completo, que sustituyen a los equipos tradicionales, que cuestan 12.000 millones de dólares, a la vez que proporcionan un mayor realismo. Las organizaciones militares destinan 4.120 millones de dólares a simuladores de combate de RV para la formación de 450.000 personas en 780 instalaciones de todo el mundo. El mercado de la simulación se beneficia de la capacidad de la tecnología de RV para recrear entornos peligrosos de forma segura, y las compañías petroleras invierten 1.230 millones de dólares en simuladores de plataformas marinas, lo que previene 3.400 posibles accidentes al año.

Los sectores manufactureros utilizan simuladores de RV para la capacitación en líneas de ensamblaje, con una inversión de US$ 2.780 millones para capacitar a 125.000 trabajadores en operaciones de maquinaria compleja. Los diseñadores automotrices emplean sistemas de RV con un valor de US$ 1.890 millones para estudios ergonómicos y evaluaciones de interiores en 8.500 modelos de vehículos. La expansión del mercado de simulación se acelera a medida que las instituciones educativas adoptan laboratorios de RV, con US$ 956 millones asignados a 3.200 aulas virtuales que atienden a 890.000 estudiantes. Los promotores inmobiliarios invierten US$ 567 millones en recorridos arquitectónicos, lo que permite a los clientes explorar virtualmente 45.000 propiedades sin construir. Los locales de entretenimiento generan US$ 3.340 millones a partir de experiencias de simulación de RV, operando 12.500 instalaciones en todo el mundo. Los equipos de respuesta a emergencias utilizan simuladores de desastres de RV con un costo de US$ 789 millones para capacitar a 67.000 socorristas en escenarios de gestión de crisis imposibles de recrear físicamente.

Por aplicación: Las industrias estratégicas impulsan el dominio del hardware a través de requisitos de simulación de misión crítica al capturar más del 59,28 % de la participación de mercado

Los sectores aeroespacial y de defensa lideran el consumo de hardware en el mercado de simulación, con una inversión anual de 14.230 millones de dólares en infraestructura informática especializada que respalda iniciativas de seguridad nacional y programas de exploración espacial. Boeing opera instalaciones de simulación que utilizan hardware por valor de 892 millones de dólares para probar digitalmente 125.000 componentes de aeronaves, mientras que Lockheed Martin destina 1.340 millones de dólares a simulaciones de defensa antimisiles que requieren 45 petaflops de potencia de procesamiento. Las organizaciones sanitarias invierten 3.670 millones de dólares en hardware de imágenes médicas para la planificación quirúrgica específica del paciente en 8.900 hospitales de todo el mundo. Los fabricantes de automóviles invierten 5.450 millones de dólares en hardware de simulación de pruebas de choque, realizando 234.000 colisiones virtuales al año. La demanda de hardware del mercado se intensifica a medida que las empresas de videojuegos destinan 2.890 millones de dólares a motores de física y granjas de renderizado que producen 15.000 horas de contenido mensualmente.

Estas industrias requieren una confiabilidad crítica que impulse inversiones en hardware premium, y las compañías aeroespaciales gastan US$125.000 por estación de trabajo en sistemas de simulación certificados. Los estudios de entretenimiento operan granjas de renderizado con un valor de US$4.120 millones que procesan 890 millones de fotogramas al año para efectos visuales. El mercado de la simulación es testigo de cómo los centros sanitarios invierten US$6.780 millones en sistemas acelerados por GPU para el análisis de imágenes médicas en tiempo real que respaldan 2,3 millones de procedimientos. Los contratistas de defensa mantienen US$3.450 millones en infraestructura de simulación clasificada en instalaciones seguras que procesan 567.000 escenarios de amenazas diariamente. Los equipos de carreras automovilísticas asignan US$789 millones para hardware de dinámica de fluidos computacional que optimiza la aerodinámica de los vehículos a través de 45.000 iteraciones de diseño. Los desarrolladores de videojuegos invierten US$2.100 millones en sistemas de captura de movimiento y hardware de renderizado en tiempo real, creando experiencias inmersivas para 1.200 millones de usuarios en todo el mundo que requieren un avance tecnológico continuo.

Por componente: el dominio del hardware en el mercado de simulación está impulsado por los requisitos de infraestructura computacional

Los componentes de hardware controlan una cuota de mercado significativa del 45,22 % en la simulación debido a la creciente demanda computacional, que requiere unidades de procesamiento especializadas, clústeres de computación de alto rendimiento y sistemas de visualización avanzados. Las principales instalaciones de simulación invierten 12 450 millones de dólares anuales en clústeres de GPU, y las GPU de NVIDIA para centros de datos generan 4890 millones de dólares en ingresos específicos de simulación de 3200 clientes empresariales. Las organizaciones implementan hardware especializado, que incluye 45 000 sistemas de visualización de alta resolución con un valor de 2340 millones de dólares, dispositivos de retroalimentación háptica valorados en 892 millones de dólares y plataformas de movimiento por un total de 1567 millones de dólares en centros de formación de todo el mundo. El mercado de la simulación requiere actualizaciones continuas de hardware a medida que aumenta la complejidad computacional, y las empresas aeroespaciales destinan 3780 millones de dólares a infraestructura de supercomputación que soporta 125 000 simulaciones simultáneas diarias. Los componentes de hardware clave incluyen procesadores especializados que generan US$ 6.230 millones en ingresos, sistemas de memoria por un valor de US$ 2.890 millones y equipos de red valorados en US$ 1.450 millones.

La inversión en hardware supera el gasto en software porque las cargas de trabajo de simulación exigen una infraestructura dedicada que cuesta 875 000 USD por nodo de computación de alto rendimiento, y las empresas operan 12 500 nodos a nivel mundial. Las plantas de fabricación requieren 4560 millones de USD en hardware de computación de borde para el procesamiento de simulación en tiempo real en 8900 líneas de producción. El mercado de la simulación impulsa la demanda de aceleradores especializados, incluyendo unidades de procesamiento tensorial con un valor de 2100 millones de USD y matrices de puertas programables en campo que generan 1780 millones de USD en ventas. Las organizaciones reemplazan la infraestructura de hardware cada 3,5 años, lo que genera flujos de ingresos recurrentes de 7890 millones de USD al año. El hardware de computación cuántica representa oportunidades emergentes, con 956 millones de USD invertidos en 125 sistemas de simulación cuántica, mientras que las cuevas de visualización inmersiva requieren 3450 millones de USD en equipos de proyección y sistemas de seguimiento en 890 instalaciones en todo el mundo.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

América del Norte domina el mercado global de simulación con infraestructura tecnológica avanzada

El liderazgo de Norteamérica en el mercado de la simulación se debe a su sólido ecosistema tecnológico, compuesto por 12.500 empresas de software de simulación que generan 8.900 millones de dólares anuales. La región se beneficia de sectores industriales consolidados que invierten 3.250 millones de dólares anuales en tecnologías de simulación avanzadas, y empresas aeroespaciales como Boeing y Lockheed Martin destinan 1.890 millones de dólares específicamente a la implementación de gemelos digitales. Los gigantes de la fabricación utilizan software de simulación para optimizar 45.000 líneas de producción en 2.300 instalaciones, logrando un ahorro operativo de 567 millones de dólares. La presencia de proveedores líderes de simulación, como Autodesk, ANSYS y Dassault Systèmes, contribuye con 4.120 millones de dólares a los ingresos regionales. El crecimiento del mercado se acelera gracias a inversiones de 2.340 millones de dólares en infraestructura 5G por parte de Intel, Qualcomm y AT&T, lo que permite capacidades de simulación en tiempo real en 890 centros de investigación que desarrollan sistemas autónomos de última generación.

Estados Unidos lidera la innovación con inversiones estratégicas en I+D a nivel nacional

Estados Unidos domina el mercado de la simulación mediante inversiones estratégicas que totalizan 6.780 millones de dólares estadounidenses en programas federales de investigación e iniciativas del sector privado. Las agencias gubernamentales invirtieron 11.000 millones de dólares estadounidenses en simulaciones de desarrollo de vacunas durante iniciativas críticas de atención médica, mientras que los contratistas de defensa asignaron 3.450 millones de dólares estadounidenses al modelado de sistemas de combate en 125 programas. Las universidades estadounidenses albergan 3.200 laboratorios de simulación que capacitan anualmente a 85.000 ingenieros, creando una fuerza laboral calificada valorada en 1.230 millones de dólares estadounidenses. Grandes corporaciones como General Dynamics colaboran con proveedores de simulación, gestionando 15.000 componentes de la cadena de suministro mediante sistemas de modelado avanzados. El mercado se beneficia de 892 millones de dólares estadounidenses en financiación de capital de riesgo que respalda a 450 startups de simulación, mientras que las empresas consolidadas generan 5.670 millones de dólares estadounidenses de 28.000 clientes empresariales que utilizan plataformas de simulación basadas en la nube en todo el país.

Asia Pacífico emerge como un motor de crecimiento dinámico gracias a la excelencia en la fabricación

El ascenso de Asia Pacífico en el mercado de la simulación refleja la capacidad manufacturera de la región, donde China invierte 4.560 millones de dólares en infraestructura de simulación industrial que da soporte a 35.000 fábricas. Los fabricantes de automóviles japoneses destinan 2.890 millones de dólares anuales a simulaciones de diseño de vehículos, realizando 125.000 pruebas de choque virtuales en 15 importantes fabricantes. El sector de servicios de TI de la India aporta 1.780 millones de dólares a través de centros de desarrollo de software de simulación que emplean a 42.000 ingenieros. Los fabricantes chinos de electrónica utilizan herramientas de simulación para diseñar 890 millones de dispositivos al año, lo que genera 3.120 millones de dólares en mejoras de eficiencia. La expansión del mercado se acelera a medida que los gobiernos regionales invierten 7.230 millones de dólares en de ciudades inteligentes que requieren simulaciones del flujo de tráfico en 450 centros urbanos, mientras que las empresas japonesas de robótica invierten 956 millones de dólares en la optimización de 23.000 sistemas de automatización industrial mediante plataformas de simulación avanzadas.

Principales empresas en el mercado de simulación

- RTDS Technologies Inc

- ANSYS Inc.

- Siemens AG

- Autodesk Inc.

- Altair Ingeniería Inc.

- Sistemas de diseño de cadencia, Inc.

- Dassault Systèmes

- Robert Bosch GmbH

- Hexágono AB

- Automatización Rockwell

- Mathworks

- Honeywell International Inc.

- Compañía eléctrica Emerson.

- Instituto SAS Inc.

- PTC

- Otros jugadores destacados

Descripción general de la segmentación del mercado

Por componente

- Hardware

- Simuladores

- Piezas y accesorios

- Software

- En las instalaciones

- Sitio único

- Multisitio

- Nube

- Nube pública

- Nube privada

- Nube híbrida

- En las instalaciones

- Servicios

- Consultante

- Integración

- Capacitación

- Mantenimiento

Por tecnología

- Simuladores de realidad virtual (RV)

- Simuladores de realidad aumentada (RA)

- Simuladores basados en IA y aprendizaje automático

- Simulación de gemelos digitales

Por aplicación

- Hardware

- Simuladores aeroespaciales y de defensa

- Simuladores de vuelo

- Simuladores de entrenamiento de combate

- Simuladores navales y marítimos

- Simuladores de fuerzas terrestres

- Otros (Incluye -

- Simuladores de control de tráfico aéreo

- Simuladores CBRN (químicos/biológicos)

- Simuladores de misiones satelitales

- Simuladores de automoción

- Simuladores de conducción

- Simuladores de pruebas de vehículos autónomos

- Simuladores de pruebas de choque y seguridad

- Otros (Incluye -

- Simulación UX/HMI en el vehículo

- Simuladores de gestión de baterías y optimización del sistema de propulsión

- Simuladores médicos y de atención médica

- Simuladores quirúrgicos

- Simuladores de pacientes

- Simuladores de pruebas de dispositivos y equipos médicos

- Otros (Incluye -

- Simulación de emergencia/salud pública

- Simuladores de salud mental y terapia de realidad virtual

- Simuladores industriales y de fabricación

- Simuladores de automatización de procesos y robótica

- Simuladores de fábrica y gemelos digitales

- Simuladores de cadena de suministro y logística

- Otros (Incluye -

- Gemelo digital para mantenimiento predictivo

- Simuladores de interacción hombre-máquina

- Simuladores de seguridad y respuesta a emergencias)

- Simuladores marítimos y navales

- Simuladores de manejo de buques

- Simuladores de entrenamiento de submarinos y sonares

- Simuladores de control de tráfico y puertos

- Otros (Incluye -

- Simuladores de navegación sobre hielo

- Simuladores de cumplimiento de normas ambientales/de emisiones)

- Simuladores de energía y potencia

- Simuladores de reactores nucleares y centrales eléctricas

- Simuladores de exploración de petróleo y gas

- Simuladores de redes de energía renovable

- Otros (Incluye -

- Simuladores de captura y almacenamiento de carbono (CAC)

- Simuladores de escenarios de emergencia (apagado y apagón)

- Simuladores de juegos y entretenimiento

- Simuladores de realidad virtual (RV) y realidad aumentada (RA)

- Simuladores de deportes electrónicos y carreras

- Simuladores de vuelo y exploración espacial

- Otros (Incluye -

- Simuladores cinematográficos (de previsualización)

- Simuladores de experiencias de eventos/conciertos virtuales)

- Simuladores de educación e investigación

- Simuladores de ingeniería y científicos

- Simuladores de investigación médica y biológica

- Modelos de simulación económica y empresarial

- Otros (Incluye -

- Simuladores de comportamiento social y psicología

- Simuladores de artes y habilidades creativas)

- Software

- Diseño e ingeniería de productos (por ejemplo, CAD/CAE)

- Optimización de procesos

- Formación y educación

- Investigación y desarrollo

- Mantenimiento predictivo

- Modelado de gemelos digitales

- Análisis y previsión de riesgos

Por región

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- Europa Occidental

- El Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa Occidental

- Europa Oriental

- Polonia

- Rusia

- Hungría

- Resto de Europa del Este

- Europa Occidental

- Asia Pacífico

- Porcelana

- India

- Japón

- Corea del Sur

- Australia y Nueva Zelanda

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Baréin

- Kuwait

- Katar

- Resto de Oriente Medio

- África

- Omán

- Egipto

- Nigeria

- Sudáfrica

- Resto de África

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

|

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |