Panorama del mercado

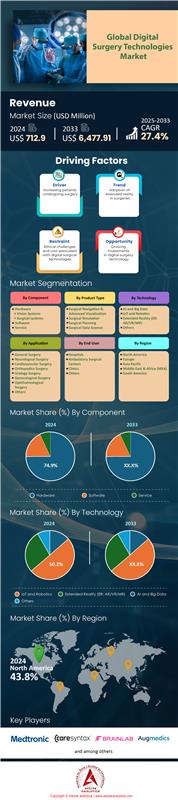

El mercado de tecnologías de cirugía digital se valoró en US$ 712,9 millones en 2024 y se proyecta que alcance una valoración de US$ 6.477,91 millones para 2033 a una CAGR del 27,4% durante el período de pronóstico 2025-2033.

Hallazgos clave que configuran el mercado

- En términos de productos, el segmento de navegación quirúrgica y visualización avanzada tuvo la mayor participación de mercado, representando más del 59,8% del mercado global.

- En términos de tecnología, el segmento de IoT y robótica captó la mayor participación, representando más del 50,2% del mercado global.

- En cuanto a aplicaciones, la cirugía ginecológica dominó el mercado mundial de tecnologías de cirugía digital con una participación sustancial del 27,6%.

- América del Norte posee la mayor parte, con más del 43,80%.

Un drástico aumento en el volumen de procedimientos está generando un fuerte impulso en el mercado de las tecnologías de cirugía digital. Por ejemplo, se proyecta que 3 millones de cirugías serán realizadas anualmente por robots en 2024. En concreto, los sistemas de Intuitive Surgical se utilizaron en 2.683.000 procedimientos solo en 2024. En consecuencia, la instalación de sistemas se está acelerando; la compañía instaló 493 sistemas da Vinci en el último trimestre de 2024 y otros 427 sistemas en el tercer trimestre de 2025. Como resultado, la base total instalada de sistemas da Vinci alcanzó los 10.763 en septiembre de 2025. Estas cifras indican claramente una creciente demanda de plataformas de cirugía digital por parte de los profesionales sanitarios de todo el mundo.

Además, esta demanda se está expandiendo a nuevos entornos asistenciales. El número de centros de cirugía ambulatoria certificados por Medicare aumentó a 6377 en 2024, lo que abrió un nuevo e importante canal para la adopción de tecnología. Además, el entusiasmo de los cirujanos es un factor clave en la demanda; más de 60 000 cirujanos recibieron formación sobre los sistemas da Vinci en 2024. Además, más de 2500 cirujanos ya utilizan el nuevo sistema da Vinci 5, lo que demuestra la rápida adopción de plataformas de última generación. La formación de más de 15 000 profesionales médicos por parte de CAE Inc. en 2024 demuestra una profunda confianza en estas herramientas quirúrgicas avanzadas.

Este crecimiento se sustenta en una sólida confianza financiera y un clima regulatorio favorable en el mercado de las tecnologías de cirugía digital. Las startups de robótica atrajeron la impresionante cifra de 4.200 millones de dólares en financiación en el primer semestre de 2024. Inversiones de alto valor, como la captación de 110 millones de dólares de MMI en febrero de 2024, confirman la firme confianza de los inversores. Al mismo tiempo, las vías regulatorias se están consolidando. Se prevé que más de 200 dispositivos médicos basados en IA reciban la autorización de la FDA en 2024. De hecho, GE HealthCare ya contaba con 100 herramientas de IA autorizadas por la FDA en 2025, lo que proporciona una base sólida para una expansión continua del mercado.

Para obtener más información, solicite una muestra gratuita

Desbloqueo de nuevas oportunidades en el mercado de las tecnologías de cirugía digital

- La llegada de la nanorrobótica quirúrgica representa una oportunidad crucial: estos robots microscópicos, capaces de navegar por el sistema vascular humano, están pasando de modelos teóricos a aplicaciones prácticas. Empresas en fase inicial están atrayendo un importante capital de riesgo para desarrollar nanorrobots diseñados para la administración ultraprecisa de fármacos a células cancerosas y para la eliminación de obstrucciones arteriales. El potencial para realizar procedimientos a nivel celular abre nuevas áreas terapéuticas y crea una demanda de sistemas sofisticados de control e imagenología, lo que representa un submercado multimillonario en ciernes.

- Las superposiciones de realidad aumentada (RA) están impulsando la próxima generación de navegación quirúrgica: más allá de la simple visualización, los sistemas de RA en el mercado de tecnologías de cirugía digital integran datos del paciente en tiempo real, imágenes avanzadas y análisis predictivos basados en IA directamente en el campo de visión del cirujano. Esto crea un "gemelo digital" del paciente en la mesa de operaciones. Las empresas están desarrollando gafas y software de RA que reducen la carga cognitiva y mejoran la precisión quirúrgica al proyectar información crucial sobre el paciente. La oportunidad reside en crear plataformas intuitivas y fluidas que puedan integrarse con los sistemas robóticos existentes, mejorando la precisión quirúrgica y reduciendo los tiempos de los procedimientos.

Las instituciones de salud asumen compromisos financieros sustanciales a largo plazo

Las instituciones sanitarias están realizando importantes compromisos financieros a largo plazo, lo que subraya la creciente demanda en el mercado de tecnologías de cirugía digital. Los hospitales participan con frecuencia en planes de adquisición plurianuales, con más de 300 firmando contratos de arrendamiento con opción a compra para robots quirúrgicos de nueva generación en 2024. Un claro ejemplo de esta tendencia es el caso de una importante red sanitaria que destinó 150 millones de dólares a la adquisición de sistemas robóticos hasta 2025. La inversión inicial es significativa, ya que el gasto de capital promedio para una sola sala de cirugía robótica en la construcción de un nuevo hospital supera ya los 3,5 millones de dólares. Este compromiso va más allá de la compra inicial, ya que los hospitales gastan un promedio de 175.000 dólares anuales por máquina en contratos de servicio.

Además, la infraestructura que soporta estos sistemas es un área de inversión clave en el mercado de las tecnologías de cirugía digital. En 2024, al menos 500 centros médicos iniciaron mejoras en sus quirófanos para incorporar nuevas plataformas robóticas. La demanda de talento especializado también se refleja en la planificación financiera, con la financiación de más de 1200 nuevos puestos de coordinadores de cirugía robótica en 2024. Además, los hospitales están realizando importantes inversiones en infraestructura de datos, con un gasto promedio de 500 000 dólares por centro en plataformas de análisis de datos quirúrgicos. Para apoyar estos programas, las donaciones filantrópicas para centros de cirugía robótica en hospitales superaron los 200 millones de dólares en 2024, mientras que los hospitales universitarios adquirieron 800 simuladores de formación en cirugía robótica. Como resultado, más de 400 hospitales han establecido comités directivos especializados para gestionar estas inversiones continuas.

El creciente consumo de herramientas de procedimiento refleja una profunda integración clínica

El consumo constante y creciente de instrumental específico para cada procedimiento pone de relieve la profunda integración clínica que configura el mercado de las tecnologías de cirugía digital. Todo procedimiento robótico requiere herramientas desechables o de uso limitado, lo que genera un flujo de ingresos considerable. En 2024, por ejemplo, el número de bandejas individuales de instrumental robótico enviadas a nivel mundial superó los 4 millones de unidades. En concreto, se proyecta que las ventas de instrumental robótico patentado para grapado y sellado de vasos sanguíneos alcancen los 1,5 millones de unidades en 2025. El coste de estos consumibles es significativo, ya que el promedio de una prostatectomía fue de aproximadamente 2.800 dólares en 2024. En consecuencia, un hospital con un alto volumen de operaciones puede gastar fácilmente más de 2 millones de dólares anuales solo en consumibles quirúrgicos robóticos.

La demanda de herramientas se está especializando cada vez más en el mercado global de tecnologías de cirugía digital. Por ejemplo, en 2024 se lanzaron más de 50 nuevos instrumentos robóticos altamente especializados para procedimientos específicos. La cadena de suministro se ha expandido para satisfacer esta necesidad, con más de 100 fabricantes externos que ahora producen accesorios compatibles. Además, la logística para la gestión de estos suministros ha crecido, con aproximadamente 25.000 profesionales de la cadena de suministro hospitalaria involucrados en la adquisición. El mercado de artículos relacionados, como fundas para endoscopios robóticos y sistemas de limpieza, también experimentó un crecimiento significativo, con ventas que alcanzaron los 5 millones de unidades en 2024. Finalmente, con más de 1.200 patentes presentadas para nuevos instrumentos quirúrgicos robóticos y centros de cirugía ambulatoria que solicitaron más de 5.000 kits de inicio de instrumentos en 2024, tanto la innovación como la expansión del mercado se están acelerando.

Análisis segmentario

Navegación y visualización quirúrgica con una claridad sin precedentes

El segmento de navegación quirúrgica y visualización avanzada, que domina el mercado de tecnologías de cirugía digital con una cuota del 59,8%, se debe a la necesidad crítica de precisión en procedimientos complejos. Los cirujanos recurren cada vez más a estos sistemas para obtener un mapa detallado y en tiempo real de la anatomía del paciente, lo cual es fundamental para minimizar la invasividad y mejorar los resultados. La integración de tecnologías como la realidad aumentada y las imágenes 3D proporciona una guía similar a la de un GPS, un factor que se ve reforzado por una importante inversión e innovación. Por ejemplo, en 2024, médicas 3D , Axial3D, obtuvo 18,2 millones de dólares en financiación para impulsar soluciones quirúrgicas personalizadas. Esta tendencia de inversión se ve reforzada por la financiación de capital riesgo para startups de robótica quirúrgica, que superó los 860 millones de dólares en 2023 y siguió atrayendo inversores en 2024.

El impulso también se evidencia en las aprobaciones regulatorias y el lanzamiento de nuevos productos. En 2024, Johnson & Johnson planeó presentar su sistema robótico quirúrgico de tejidos blandos Ottava para una exención de la FDA como dispositivo en investigación para iniciar ensayos clínicos. De igual manera, en 2024 se otorgó una nueva autorización de la FDA al Sistema de Navegación Craneal de Zeta Surgical, lo que mejora la compatibilidad de su software y accesorios en el mercado de las tecnologías de cirugía digital. A4Lab también busca la aprobación de la FDA en 2025 para su sistema de navegación quirúrgica, que reduce el tiempo de preparación para la cirugía a un minuto. Estos avances están expandiendo las aplicaciones de la imagenología avanzada en diversas especialidades quirúrgicas. El mercado global de modelos quirúrgicos impresos en 3D, una herramienta clave de visualización, se valoró en 68.620 millones de dólares en 2024. Además, una encuesta realizada en 2024 a 1.000 cirujanos estadounidenses reveló que el 85 % cree que tecnologías como la realidad virtual podrían mejorar significativamente la formación quirúrgica. El mercado global de arcos en C, esencial para la imagenología en tiempo real, se valoró en 2.320 millones de dólares en 2025.

- Surgical Reality, con sede en Ámsterdam, consiguió nueva financiación en 2025 para avanzar en su tecnología de imágenes quirúrgicas en 3D.

- El 22º Taller Anual sobre Métodos de Imágenes Avanzadas, que tendrá lugar en enero de 2025, reunirá a investigadores para debatir técnicas de microscopía emergentes.

- En noviembre de 2025 se celebrará una conferencia para discutir ensayos clínicos en imágenes moleculares intraoperatorias para cirugía del cáncer.

La cirugía ginecológica lidera la aplicación con alta adopción de robótica

La cirugía ginecológica ha alcanzado una cuota de mercado sustancial del 27,6% en las tecnologías de cirugía digital, lo que la convierte en un área de aplicación líder. Este dominio se debe principalmente al alto volumen de procedimientos, como histerectomías y miomectomías, que se benefician significativamente de la precisión y el enfoque mínimamente invasivo que ofrecen los sistemas robóticos. La complejidad de estos procedimientos, a menudo realizados en espacios pélvicos reducidos, hace que la destreza mejorada y la visualización 3D de las plataformas robóticas sean especialmente ventajosas, lo que se traduce en una menor pérdida de sangre, estancias hospitalarias más cortas y una recuperación más rápida de las pacientes. El mercado mundial de robótica quirúrgica para aplicaciones ginecológicas se valoró en 3100 millones de dólares en 2023 y se prevé que crezca.

La alta tasa de adopción se refleja en la gran cantidad de procedimientos en el mercado de las tecnologías de cirugía digital. Desde su introducción, se han realizado más de 14 millones de cirugías robóticas en todas las especialidades, siendo la ginecología una de las principales contribuyentes. Un análisis bibliométrico de la cirugía robótica en oncología ginecológica identificó 561 publicaciones relevantes entre 2005 y 2025, lo que indica una sólida actividad de investigación. La demanda también impulsa la innovación en plataformas robóticas especializadas. En octubre de 2025, Medtronic inició un estudio clínico para su sistema Hugo™ RAS para su uso en procedimientos ginecológicos, que incluirá hasta 70 pacientes en cinco hospitales estadounidenses. Además, la cirugía robótica de puerto único es una técnica en rápida evolución, y una exhaustiva búsqueda bibliográfica realizada en febrero de 2024 destacó su creciente uso en ginecología. El número de cirujanos capacitados en cirugía robótica ya supera los 76 000 en todo el mundo.

- En 2024, el sistema Maestro de Moon Surgical, utilizado en más de 200 cirugías ginecológicas y de otro tipo, recibió la autorización de la FDA, y se espera un lanzamiento más amplio en 2025.

- Un estudio retrospectivo publicado en 2025 analizó a 260 pacientes que se sometieron a una miomectomía robótica entre 2013 y mayo de 2024.

- Se estima que para finales de 2025, casi 111.000 mujeres estadounidenses habrán sido diagnosticadas con cáncer ginecológico, muchas de las cuales requerirán cirugía.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

El IoT y la robótica revolucionan los procedimientos quirúrgicos con automatización inteligente

El segmento de IoT y robótica ha alcanzado una cuota dominante del 50,2 % del mercado global de tecnologías de cirugía digital, transformando radicalmente el quirófano. El motor de este dominio es la capacidad de la tecnología para mejorar la precisión quirúrgica, reducir los tiempos de recuperación y permitir procedimientos menos invasivos. La rápida adopción de sistemas como la plataforma da Vinci de Intuitive Surgical ilustra la trayectoria de la industria. En 2024, se realizaron aproximadamente 2,68 millones de procedimientos con sistemas da Vinci. El impulso de la compañía continuó con la instalación de 1526 sistemas da Vinci en 2024, un aumento respecto a los 1370 de 2023. A finales de 2024, la base total instalada de sistemas de Intuitive superó las 10 600 unidades.

La inversión financiera en este sector subraya su importancia en el mercado de las tecnologías de cirugía digital. Para septiembre de 2025, las empresas de robótica quirúrgica habían recaudado 462 millones de dólares en financiación de capital, un aumento sustancial respecto a los 305 millones de dólares recaudados en el mismo momento en 2024. La innovación también es un factor clave, con Intuitive Surgical colocando 362 de sus nuevos sistemas da Vinci 5 en 2024 tras su aprobación de la FDA en marzo. Estos sistemas de nueva generación ya se han utilizado en más de 32.000 procedimientos durante su fase inicial de comercialización en 2024. Se proyecta que la base instalada crezca, con el número de sistemas da Vinci alcanzando los 10.763 para el tercer trimestre de 2025. Como ilustración adicional de este crecimiento, se demostraron con éxito 20 procedimientos remotos asistidos por robot en un ensayo preclínico en 2024. Para junio de 2024, también se lanzó el robot quirúrgico MISSO de Meril para el reemplazo de rodilla.

- El número total de procedimientos acumulados realizados en las plataformas da Vinci se acerca ahora a los 17 millones.

- De cara al futuro, Intuitive Surgical anticipa un crecimiento del volumen de procedimientos del 13% al 16% para da Vinci en 2025.

- La primera cirugía remota en el espacio se realizó con éxito en 2024, demostrando la viabilidad de la telecirugía.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

América del Norte mantiene una adopción de tecnología de cirugía digital sin igual y un liderazgo en el mercado de tecnologías de cirugía digital

Norteamérica, con más del 43,80 % del mercado, sigue siendo el epicentro del mismo gracias a una inversión sustancial y una profunda integración clínica. El gran volumen de procedimientos subraya este dominio, con más de 2,6 millones de cirugías con robots realizadas en Estados Unidos durante 2024. Cabe destacar que esta cifra representa un aumento significativo con respecto al año anterior. Además, los hospitales canadienses están ampliando rápidamente sus capacidades, con planes para la instalación de al menos 40 nuevos sistemas robóticos para 2025. La inversión en formación especializada también es sólida, como lo demuestran las más de 600 becas de cirugía robótica ofrecidas en Estados Unidos y Canadá para el año académico 2025.

La expansión a entornos ambulatorios es un motor de crecimiento crucial. Por ejemplo, en el mercado estadounidense de tecnologías de cirugía digital, más de 800 centros de cirugía ambulatoria integraron plataformas de cirugía asistida por robot en 2024. Además, las empresas estadounidenses de dispositivos médicos invirtieron colectivamente más de 4000 millones de dólares en I+D en robótica quirúrgica en 2024. Este compromiso financiero impulsa la innovación, como lo demuestra la instalación número 5000 del sistema de arco en C móvil Zenition de Philips en un centro estadounidense a finales de 2025. En otro avance clave, la Administración de Salud para Veteranos de EE. UU. realizó más de 15 000 procedimientos quirúrgicos robóticos en 2024. Asimismo, los hospitales estadounidenses adquirieron más de 1000 nuevos sistemas de simulación quirúrgica en 2024. Finalmente, al menos 250 hospitales estadounidenses operan actualmente cinco o más sistemas robóticos quirúrgicos distintos, lo que indica una adopción generalizada en todos los centros.

Asia Pacífico emerge como un centro global para la innovación rápida

El mercado de tecnologías de cirugía digital en Asia Pacífico se caracteriza por un crecimiento explosivo y una innovación local. China es una potencia formidable, con fabricantes nacionales que instalaron más de 300 nuevos robots quirúrgicos en hospitales chinos en 2024. Sorprendentemente, el país también alcanzó un hito importante en noviembre de 2024 al establecer un récord mundial con un procedimiento de telecirugía intercontinental de 12.000 kilómetros. Paralelamente, India está logrando avances significativos, realizando aproximadamente 60.000 operaciones asistidas por robot en 2024 con una base instalada de más de 170 robots. En concreto, el sistema SSI Mantra, de fabricación nacional, ya se ha utilizado en más de 150 procedimientos urológicos desde su reciente aprobación. Mientras tanto, el sistema japonés Hinotori, aprobado en 2020, ya está operativo en más de 40 hospitales japoneses. De igual manera, el sistema Revo-i, desarrollado en Corea del Sur, está ganando terreno internacional, consiguiendo pedidos de compra de ocho países diferentes a principios de 2025.

Europa se centra en la integración clínica profunda y la formación especializada

Europa está consolidando su posición en el mercado de las tecnologías de cirugía digital mediante una adopción sistemática y un fuerte énfasis en la formación de cirujanos. Por ejemplo, el Servicio Nacional de Salud (NHS) del Reino Unido está impulsando un volumen significativo, realizando actualmente 70.000 cirugías mínimamente invasivas asistidas por robot al año. Asimismo, en Alemania, el número de cirugías de reemplazo de rodilla y cadera asistidas por robot superó las 25.000 en 2024, lo que demuestra una profunda penetración en la ortopedia. La formación sigue siendo una prioridad fundamental en todo el continente. A modo de ejemplo, la Academia ORSI de Bélgica capacitó a más de 1.000 cirujanos de diversos países en técnicas robóticas avanzadas en 2024. Mientras tanto, Francia destinó más de 50 becas de investigación específicamente para el desarrollo de plataformas quirúrgicas impulsadas por IA en 2024. Como reflejo de esta inversión en innovación, la empresa española Rob Surgical está en camino de instalar 50 de sus nuevos sistemas Bitrack en hospitales europeos para 2025. Finalmente, en 2024 se iniciaron más de 30 ensayos clínicos paneuropeos para nuevas plataformas de cirugía robótica, lo que augura un futuro prometedor.

Los 9 principales desarrollos recientes en el mercado de tecnologías de cirugía digital

- Distalmotion obtuvo más de 130 millones de dólares en una ronda de financiación liderada por Revival Healthcare en septiembre de 2024 para acelerar la expansión comercial de su robot quirúrgico Dexter en Europa.

- Noah Medical recaudó 150 millones de dólares en una ronda de financiación de Serie B en abril de 2023 para ampliar su Sistema Galaxy, una plataforma robótica para broncoscopia navegada.

- Medical Microinstruments (MMI) recaudó 110 millones de dólares en una ronda de financiación de Serie C en febrero de 2024, apoyando la expansión de su sistema quirúrgico Symani para procedimientos microquirúrgicos.

- Moon Surgical obtuvo 55,4 millones de dólares en una ronda de financiación en mayo de 2023 para respaldar el lanzamiento comercial de su sistema robótico Maestro para cirugía laparoscópica.

- Karl Storz anunció su intención y decidió adquirir Asensus Surgical en abril de 2024, integrando capacidades quirúrgicas digitales y robóticas avanzadas.

- Ronovo Surgical cerró una ronda de financiación de Serie D de 67 millones de dólares en septiembre de 2025, liderada por la división de riesgo de Johnson & Johnson, para avanzar en su plataforma robótica Carina.

- EndoQuest Robotics obtuvo 42 millones de dólares en una ronda de financiación de Serie C en abril de 2024 para desarrollar aún más su sistema robótico endoluminal flexible para intervenciones gastrointestinales.

- Stryker completó su adquisición de Artelon en junio de 2024, mejorando su cartera de fijación de tejidos blandos relevante para procedimientos de reparación robóticos y biológicos.

- Agilis Robotics recaudó aproximadamente entre 10 y 13 millones de dólares en financiación entre finales de 2023 y 2024 para su plataforma robótica flexible para cirugías urológicas.

Actores clave en el mercado global de tecnologías de cirugía digital

- Augmedics Ltd.

- Brainlab AG

- Caresyntax Inc

- Centerline Biomedical

- Análisis DASH

- EchoPixel Inc.

- FundamentalVR

- Medtronic plc

- Tecnologías Mimic, Inc.

- Novadaq Technologies Inc.

- Osso VR Inc.

- Ciencias Quirúrgicas de Suecia AB

- VirtaMed AG

- Otros jugadores destacados

Descripción general de la segmentación del mercado:

Por componente

- Hardware

- Sistemas de visión

- Sistemas quirúrgicos

- Software

- Servicio

Por tipo de producto

- Navegación quirúrgica y visualización avanzada

- Simulación quirúrgica

- Planificación quirúrgica

- Ciencia de datos quirúrgicos

Por tecnología

- IA y Big Data

- IoT y robótica

- Realidad extendida (ER: AR/VR/MR)

- Otros

Por aplicación

- Cirugía general

- Cirugía neurológica

- Cirugía cardiovascular

- Cirugía ortopédica

- Cirugía Urológica

- Cirugía ginecológica

- Cirugía Oftalmológica

- Otros

Por el usuario final

- Hospitales

- Centros de cirugía ambulatoria

- Clínicas

- Otros

Por región

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- Europa Occidental

- El Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa Occidental

- Europa Oriental

- Polonia

- Rusia

- Resto de Europa del Este

- Europa Occidental

- Asia Pacífico

- Porcelana

- India

- Japón

- Australia y Nueva Zelanda

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África (MEA)

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |