Mercado de Aderezos y Salsas: Por Tipo de Salsa (Aderezos para Ensaladas, Salsa de Tomate, Salsa de Soja, Salsa Picante, Salsas de Marca); Aplicación (Ensaladas, Sopas, Pizza, Hamburguesas y Sándwiches, Otros Alimentos); Canal de Distribución (En Línea, Fuera de Línea); Usuario Final (Residencial, Comercial); y País: Tamaño del Mercado, Dinámica del Sector, Análisis de Oportunidades y Pronóstico para 2025-2033

- Última actualización: 30-Nov-2025 | | ID del informe: AA0223372

Panorama del mercado

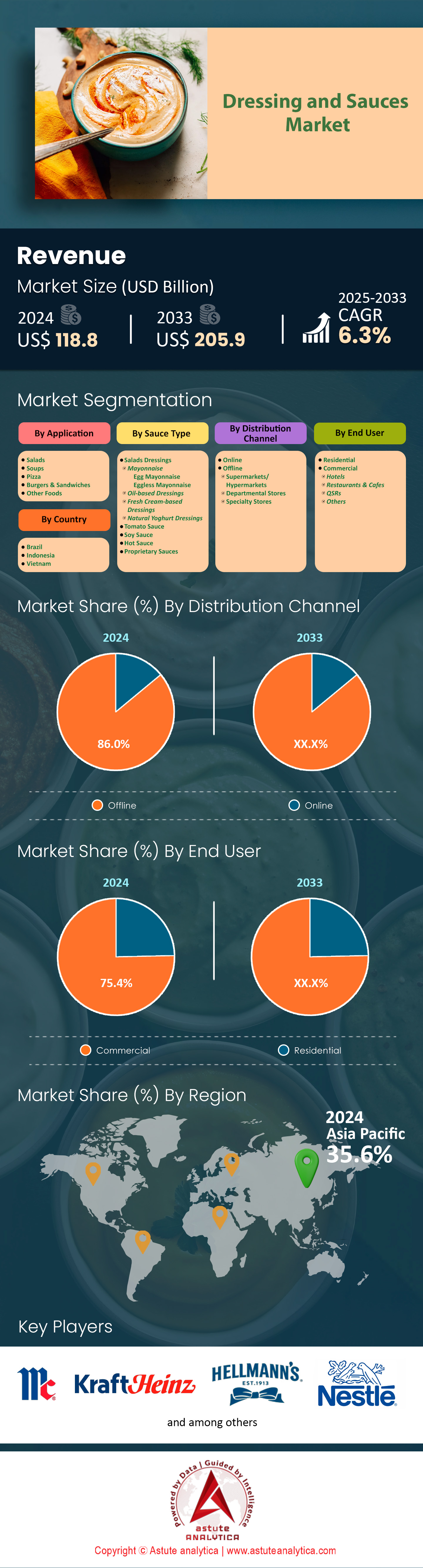

El mercado de aderezos y salsas se valoró en US$ 118,8 mil millones en 2024 y se estima que alcanzará una valoración de US$ 205,9 mil millones para 2033, creciendo a una CAGR de 6,3% durante el período de pronóstico de 2025-2033.

Hallazgos clave

- Asia Pacífico toma la delantera en el mercado de aderezos y salsas.

- Según el tipo, la salsa de soja tiene la mayor participación de mercado y representa una parte significativa del mercado mundial.

- Gracias a su aplicación, la pizza ha conseguido mantenerse en lo más alto del mercado.

- Según el canal de distribución, el panorama del canal de distribución para el mercado está dominado por el segmento fuera de línea.

- Cuando se trata de los usuarios finales, la demanda de aderezos y salsas es mayor entre los consumidores comerciales.

La trayectoria de la demanda en el mercado global de aderezos y salsas ha cambiado radicalmente en 2025, alejándose de la utilidad y acercándose a lo que los expertos del sector denominan "turismo del sabor". Los consumidores ya no se conforman con los condimentos estándar; buscan activamente experiencias sensoriales extremas. Esto se evidencia en la "carrera armamentística del calor", donde productos como la salsa "No No" de Hungryboy están superando los límites con la asombrosa cifra de 6.000.000 de unidades de calor Scoville (SHU).

Simultáneamente, existe una contrademanda de "bienestar de precisión". Los consumidores preocupados por su salud están buscando productos básicos reformulados, como la mayonesa vegetal Hellmann's, que ahora presenta perfiles reducidos de grasas saturadas. El mercado de aderezos y salsas está prácticamente bifurcado: un lado busca emociones virales y picantes, mientras que el otro exige transparencia en los ingredientes de grado médico para cumplir con las nuevas directrices de la FDA sobre el sodio.

Para obtener más información, solicite una muestra gratuita

Panorama competitivo: la infraestructura heredada se enfrenta a la disrupción de las marcas ágiles

El panorama competitivo del mercado se define por el choque entre gigantes tradicionales con una alta capitalización y disruptores ágiles y virales. Kraft Heinz y Kikkoman dominan el mercado de la infraestructura, invirtiendo miles de millones de dólares para modernizar las cadenas de suministro. La planta de Kikkoman, valorada en 800 millones de dólares estadounidenses, en Wisconsin y la estrategia de fabricación de Kraft Heinz, valorada en 3000 millones de dólares estadounidenses, ponen de manifiesto su compromiso a largo plazo con el volumen. En el otro extremo del espectro, marcas emergentes en el mercado global de aderezos y salsas, como Truff, Fly By Jing y Bachan's, están captando una cuota de mercado significativa. Truff, por ejemplo, ha aprovechado más de 250 000 reseñas de 5 estrellas para justificar precios superpremium, lo que demuestra que la interacción digital es tan poderosa como la infraestructura física.

Potencias regionales: la producción estadounidense aumenta mientras el Reino Unido lidera la sostenibilidad

Según datos recientes de inversión de capital, Estados Unidos sigue siendo el principal centro de innovación en producción y volumen de consumo en el mercado global de aderezos y salsas. Wisconsin, en particular, se ha consolidado como un corredor de fabricación crucial, albergando importantes expansiones tanto para Kikkoman como para Nestlé en 2024. El Reino Unido también es un mercado importante, liderando especialmente el sector de envases sostenibles, como lo demuestran las agresivas iniciativas de reducción de plástico de Hellmann's y Heinz en toda Gran Bretaña. Si bien el consumo es global, las tendencias que impulsarán el crecimiento en 2025 —en particular, los perfiles "swicy" (dulces y picantes) y las variantes de aderezo ranch— están fuertemente arraigadas en el comportamiento del consumidor norteamericano, lo que a su vez influye en el desarrollo global de productos.

Cambios en las aplicaciones: la fatiga al cocinar impulsa la demanda de marinadas y salsas complejas

El uso de salsas en el mercado de aderezos y salsas se ha expandido más allá de los simples condimentos de mesa, abarcando ingredientes culinarios complejos. El uso de salsas para mojar sigue siendo un factor clave, impulsado por el auge de los snacks, pero las salsas para cocinar están despertando un renovado interés a medida que los consumidores buscan replicar los sabores de los restaurantes en casa. El aumento de la "fatiga culinaria" ha hecho que los adobos de alto sabor sean esenciales. Por ejemplo, la popularidad de la salsa barbacoa japonesa (Bachan's) y las patatas fritas con chile (Fly By Jing) sugiere que los consumidores están utilizando estos productos para añadir textura y complejidad a comidas sencillas, utilizando las salsas como un atajo hacia la cocina gourmet.

Convergencia del usuario final: las marcas de comida rápida penetran los pasillos de los supermercados

Los hogares y el sector de la restauración en el mercado de aderezos y salsas son los principales usuarios finales, aunque las fronteras entre ellos se están difuminando. Los gigantes de la comida rápida están entrando agresivamente en los supermercados para captar a los cocineros caseros. La expansión de la de aderezos a las tiendas minoristas permite a la marca rentabilizar la ocasión de comer en casa. Mientras tanto, empresas de restauración como Domino's procesan volúmenes enormes —26 millones de libras de salsas—, lo que indica que la cultura de las salsas es vital para la rentabilidad de los restaurantes. En consecuencia, las marcas están diseñando envases que funcionan igual de bien para un pedido a domicilio que en el estante del supermercado.

Dinámica de precios: la "brecha de premiumización" y la economía de la escasez

Las estrategias de precios revelan un mercado de aderezos y salsas profundamente dividido por la percepción del valor. Existe una marcada "brecha de premiumización", donde marcas artesanales como Truff superan los US$3.00 por onza, en comparación con los US$0.29 de marcas tradicionales como Frank's RedHot. La competitividad ya no se limita a las guerras de precios, sino al valor de marca y la escasez. Las ediciones limitadas, como la salsa "Barbiecue" de Heinz, utilizan la escasez artificial para impulsar las ventas a precio completo, demostrando que los consumidores están dispuestos a pagar más por la novedad y el valor social.

Estrategia de localización: la autenticidad regional específica reemplaza los perfiles de sabor genéricos

La localización está impulsando el crecimiento del mercado de aderezos y salsas al llevar auténticos sabores globales a los anaqueles del mercado masivo. El éxito de Bachan's y Fly By Jing demuestra que los consumidores estadounidenses están listos para sabores regionales asiáticos específicos (barbacoa japonesa y crujiente de Sichuan) en lugar de salsas "asiáticas" genéricas. Esta tendencia obliga a las principales empresas a adaptarse; el "Hot 57" de Heinz con jalapeño y chipotle es una respuesta directa a la tendencia de sabores del suroeste americano. La localización garantiza que las marcas globales mantengan su relevancia en nichos culturales específicos, evitando la fatiga del sabor.

Tendencias emergentes: Compromisos de la economía circular y evolución de la "etiqueta limpia"

La sostenibilidad y las reformulaciones de "etiqueta limpia" son las tendencias recientes dominantes que están transformando la dinámica del mercado de aderezos y salsas. En consonancia con esto, el compromiso de Upfield de reemplazar 2 mil millones de envases de plástico y la eliminación del plástico virgen por parte de Walkers indican que la responsabilidad ambiental se ha convertido en una expectativa fundamental. Simultáneamente, la renovación de la marca "Plant-Based" —que elimina la palabra "Vegano"— está ayudando a marcas como Hellmann's a llegar al masivo grupo demográfico flexitariano sin alienar al consumidor general.

Perspectivas de futuro: El cumplimiento normativo y la innovación en texturas definen el crecimiento de próxima generación en el mercado de aderezos y salsas.

El futuro inmediato reside en el cumplimiento normativo y la innovación en texturas. Con los objetivos de sodio de la Fase II de la FDA para 2024 a la vuelta de la esquina, existe una enorme oportunidad para las marcas que puedan diseñar productos bajos en sodio sin sacrificar el sabor, una hazaña que Hidden Valley ha logrado con su Cheezy Ranch. Además, la textura se convertirá en la próxima frontera. Como se vio con las innovaciones "crujientes" de Fly By Jing, las salsas que ofrecen una experiencia de textura física probablemente superarán a los líquidos unidimensionales. El mercado está listo para la fabricación de alta tecnología que ofrece condimentos más limpios, crujientes y responsables.

Análisis segmentario

El predominio del sabor a través del auge de las variedades de salsa de soja

La salsa de soya domina el mercado, posicionándose como líder indiscutible en aderezos y salsas. Este segmento debe su supremacía a la agresiva expansión de la capacidad de producción y a la estabilización del suministro de materias primas. Kikkoman Corporation, un gigante de la industria, inició operaciones en su nueva planta cervecera de 800 millones de dólares estadounidenses en Wisconsin durante 2024 para satisfacer la creciente demanda norteamericana. La producción mundial de soya también alcanzó un récord de 422,3 millones de toneladas métricas en 2024, lo que garantizó un flujo constante de ingredientes para las cerveceras. Brasil, por sí solo, contribuyó con la asombrosa cantidad de 169 millones de toneladas métricas a la cosecha 2024-25, asegurando la cadena de suministro para la producción de salsas para el mercado masivo. Además, la tendencia de los consumidores hacia perfiles de sabor complejos ha recompensado a las marcas que invierten en la fermentación tradicional; los métodos premium de elaboración de "honjozo", que tardan más de seis meses, se han convertido en un pilar de marketing estándar. Kikkoman celebró 50 años de elaboración de cerveza en Estados Unidos en 2024, lo que subraya la viabilidad a largo plazo de esta categoría.

- La nueva instalación de Kikkoman Jefferson ocupa una superficie de 240.000 pies cuadrados para maximizar la producción.

- Los proyectos de expansión en Wisconsin están creando 83 empleos manufactureros permanentes y bien remunerados.

- Los recientes lanzamientos de productos bajos en sodio lograron una reducción del 43% en el contenido de sal.

Los fabricantes del mercado de aderezos y salsas están respondiendo a las necesidades de los consumidores conscientes de la salud sin sacrificar el profundo sabor umami que define a los aderezos y salsas. La salsa de soya ligera se ha consolidado como líder en volumen, favorecida por su versatilidad en salteados y marinadas, sin alterar el color de los platos. Yamasa Corporation y otros competidores están solicitando patentes para técnicas de conservación que mantienen la frescura sin aditivos artificiales. El mercado también observa un aumento en las opciones de tamari sin gluten, que satisfacen las restricciones dietéticas y conservan el sabor auténtico. Las marcas están aprovechando el "quinto sabor" para expandirse a cocinas no asiáticas, integrando soya en mezclas para barbacoa y vinagretas para ensaladas. La decisión de Kikkoman de construir una tercera planta en EE. UU. confirma la convicción del sector de un crecimiento sostenido del volumen. En consecuencia, la categoría continúa superando a otros condimentos tanto en espacio de anaquel como en penetración en los hogares.

Las aplicaciones de pizza se posicionan como las más populares en el consumo de salsas

La pizza sigue siendo el principal vehículo de consumo de salsas en el mercado de aderezos y salsas, impulsada por la incesante expansión física de las principales cadenas y la duradera popularidad de las opciones de congelados en la venta minorista. Domino's Pizza operaba más de 21,700 tiendas a nivel mundial a finales de 2024, actuando como un embudo masivo para las salsas de tomate y de base blanca. La cadena agregó casi 400 nuevas ubicaciones en tan solo dos trimestres de 2025, lo que impulsó significativamente la demanda comercial de salsas. En el frente minorista, las ventas de pizza congelada en Estados Unidos rondaron los 1.400 millones de unidades en 2024, lo que garantizó una demanda constante de salsas preaplicadas. Solo Red Baron vendió pizzas congeladas por valor de US$1.400 millones durante el período del informe de 2024, lo que validó el volumen movido a través de los canales de comestibles. DiGiorno, propiedad de Nestlé, le siguió de cerca con US$1.300 millones en ventas, lo que confirma que el consumo de pizza en casa es un impulsor crítico para el sector de aderezos y salsas.

- Domino's vende aproximadamente 3 millones de pizzas diariamente en su red global.

- Wegmans lanzó las pizzas congeladas estilo romano Amore en mayo de 2025.

- Buddy's Pizza expandió su presencia de congelados a los pasillos de supermercados del Medio Oeste en 2025.

La versatilidad de las aplicaciones para pizzas permite que el mercado de aderezos y salsas prospere más allá de las bases de tomate estándar. Las pizzas de masa fina, que representaron la mayor cuota de mercado en 2024, requieren salsas específicas de alta viscosidad para evitar que se empapen, lo que impulsa la innovación técnica. Las presiones inflacionarias en 2024 llevaron al 13% de los clientes de restaurantes a optar por la pizza congelada, lo que permitió transferir el volumen de salsas del sector de servicios de alimentación al comercio minorista sin reducir la demanda general. Marcas como Papa John's continúan introduciendo sabores de salsa por tiempo limitado, lo que mantiene alto el interés del consumidor. El aderezo ranch también ha consolidado su estatus como acompañante de la pizza, creando una ocasión para usar dos salsas en una misma comida. La proliferación de cocinas fantasma dedicadas al reparto de pizzas amplifica aún más los pedidos de salsas a granel. En definitiva, la constante apertura de nuevas pizzerías garantiza que este segmento siga siendo el ancla del volumen.

Los usuarios finales comerciales impulsan el volumen en el sector de servicios de alimentación

Los consumidores comerciales, principalmente del sector HORECA (Hotelería, Restauración y Catering), representan el mayor bloque de demanda del mercado de aderezos y salsas. El número de restaurantes en EE. UU. superó el millón de locales en 2024, lo que generó una demanda diversa e insaciable de condimentos a granel. Los 19.000 vehículos de reparto de Sysco están constantemente en carretera abasteciendo a esta vasta red con todo tipo de productos, desde kétchup hasta demi-glace. La demanda se ve impulsada aún más por la recuperación del sector de viajes y restauración; los ingresos de Sysco en Francia alcanzaron los 1.700 millones de euros en 2024, lo que indica un sólido retorno del consumo en la restauración europea. Las cocinas comerciales requieren una consistencia y un volumen que los consumidores minoristas no necesitan, lo que impulsa la producción de envases de aderezos y salsas de un galón. El número de tiendas internacionales de Domino's aumentó en 184 solo en el tercer trimestre de 2024, lo que ejemplifica la magnitud del consumo de ingredientes para salsas en las cadenas comerciales.

- Las ventas de la industria de restaurantes de Estados Unidos generaron casi US$ 899 mil millones en 2024.

- El 70% de los restaurantes de EE. UU. son operaciones unitarias que requieren una distribución especializada.

- La recuperación del catering de las aerolíneas está impulsando la demanda de paquetes de salsa de una sola porción.

Los compradores institucionales en el mercado de aderezos y salsas, como escuelas, hospitales y cafeterías corporativas, también contribuyen significativamente a este dominio. Cadenas de comida rápida como Chipotle impulsan la tendencia de "personalización de salsas", lo que obliga a los proveedores a formular mezclas exclusivas en grandes cantidades. La rápida expansión de las cocinas fantasma y los food trucks ha creado una nueva capa de clientes comerciales que dependen de salsas preparadas de alta calidad para minimizar los costos de mano de obra. La enorme presencia de Sysco le permite atender eficientemente a estas unidades microcomerciales. Además, el 13% de los consumidores que optan por la pizza congelada implica una demanda de fabricación comercial de productos minoristas con salsas preparadas. La gran escala de la preparación diaria de comidas en el sector comercial eclipsa el uso doméstico. Por lo tanto, las cocinas profesionales siguen siendo el principal motor de crecimiento de los aderezos y salsas.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Canales minoristas offline que controlan el panorama de la distribución

Velocidad de distribución: la logística estratégica y los canales digitales aceleran la disponibilidad

Las tiendas físicas siguen dominando el panorama de la distribución del mercado de aderezos y salsas, aprovechando la amplia superficie de anaquel y la ventaja estratégica de las compras impulsivas. Walmart, el gigante minorista, capturó el 37% del comercio electrónico de comestibles en EE. UU., pero sigue priorizando su presencia física, operando más de 4600 tiendas en el país en 2024. El minorista está remodelando activamente 650 tiendas para enfatizar los pasillos de productos frescos y condimentos, asegurando que los aderezos y salsas mantengan una posición central. Para respaldar este volumen físico, Walmart está construyendo cinco nuevos centros de distribución de productos perecederos de alta tecnología, el primero de los cuales estará completamente operativo en 2024. Los compradores prefieren los canales fuera de línea para estos productos, ya que les permite inspeccionar visualmente la viscosidad y la calidad del empaque antes de comprarlos. Costco también ha ampliado su distribución de pasillos para condimentos a granel, atendiendo a las familias que buscan el mejor precio.

- Sysco opera 340 centros de distribución a nivel mundial para respaldar la logística de alimentos fuera de línea.

- Las compras impulsivas en las cajas físicas impulsan importantes ventas de condimentos en porciones individuales.

- Aldi y las marcas blancas están ampliando agresivamente su presencia en las estanterías físicas.

La infraestructura de la cadena de suministro para el comercio minorista tradicional es mucho más robusta que las redes digitales exclusivas para productos líquidos de alta densidad en el mercado de aderezos y salsas. Sysco atiende a 730.000 establecimientos, garantizando que las salsas lleguen a los estantes físicos y a las cocinas de los restaurantes de forma fiable. La empresa posee el 75% de su flota de reparto, lo que garantiza el control de la cadena de frío de la distribución tradicional. Las estaciones de degustación en los supermercados volvieron a funcionar con fuerza en 2024, convirtiendo directamente las pruebas en ventas de nuevos sabores de aderezos y salsas. Los programas de reciclaje de botellas de vidrio que ofrecen minoristas como 7-Eleven incentivan las visitas recurrentes, reforzando el ciclo tradicional. Además, la facilidad de selección de salsas artesanales premium preserva la experiencia de "búsqueda del tesoro" que las compras en línea tienen dificultades para replicar. En consecuencia, los supermercados e hipermercados tradicionales siguen siendo los reyes indiscutibles del movimiento de volumen.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

América del Norte: Evolución de la etiqueta limpia e innovación en sabores picantes

Norteamérica sigue siendo el ancla de valor para la industria global, impulsada por los altos ingresos disponibles y una marcada tendencia hacia perfiles de sabor complejos. El mercado de aderezos y salsas de la región se valoró en aproximadamente US$23.800 millones en 2024, siendo Estados Unidos el principal generador de ingresos. En este contexto, el aderezo Ranch ha mantenido su supremacía, con una cuota de mercado del 21,3% en 2024. Este segmento ya no se limita a las ensaladas; se ha convertido en un ingrediente básico para mojar pizzas y alitas, lo que ha impulsado a las marcas a innovar agresivamente. Por ejemplo, Hidden Valley Ranch aprovechó la creciente tendencia "swicy" (dulce y picante) al lanzar siete nuevos sabores, incluyendo Cajun Blackened y Sweet BBQ Ranch, en abril de 2025 para fidelizar a los jóvenes.

Además, las tasas de penetración en los hogares siguen siendo alarmantes en el mercado estadounidense de aderezos y salsas, con más del 90 % de los hogares estadounidenses comprando mayonesa o aderezo regularmente en 2024. Sin embargo, las preferencias de los consumidores están madurando. La demanda de productos de etiqueta limpia ha obligado a los fabricantes a reformular sus productos, y los aderezos a base de aceite de aguacate y de oliva representan ahora el 36,7 % del mercado. Este cambio indica un fuerte rechazo del consumidor al jarabe de maíz de alta fructosa en favor de grasas saludables de alta calidad.

Asia Pacífico: Escala de fermentación industrial y crecimiento de la fusión

El mercado de aderezos y salsas de Asia Pacífico muestra una dualidad y un dominio únicos, con una mayor cuota de mercado gracias a la masiva expansión industrial de las salsas tradicionales en Asia Oriental, en contraste con la rápida adopción de condimentos occidentales en Asia Meridional. China ha consolidado su papel como motor de producción mundial, con un volumen de producción de salsa de soja que alcanzó las 439.000 toneladas en 2024. El país también se ha convertido en un exportador neto, enviando 233.000 toneladas de salsa de soja a nivel mundial, un aumento del 18% que pone de manifiesto su dominio en la cadena de suministro. Mientras tanto, Japón continúa potenciando su reputación de calidad; si bien el consumo interno se ha moderado, el valor de las exportaciones se mantuvo sólido, superando los 12.000 millones de yenes, gracias a que las salsas de soja artesanales premium encontraron nuevos mercados lucrativos en Europa y Estados Unidos.

Por otro lado, el mercado indio de aderezos y salsas está experimentando un auge en los condimentos de estilo occidental, impulsado por los cambios en los hábitos alimentarios urbanos. El mercado indio de mayonesa alcanzó los 485 millones de dólares en 2024, impulsado específicamente por el segmento de productos sin huevo, que atiende a más del 30% de la población vegetariana del país. Esta divergencia ilustra que, mientras Asia Oriental se centra en la exportación de productos fermentados tradicionales, Asia Meridional se está convirtiendo en una frontera clave de crecimiento para los aderezos cremosos y emulsionados.

Europa: Dominio de las marcas blancas y recuperación sostenible del volumen

El mercado europeo de aderezos y salsas destaca como líder mundial en penetración de marcas blancas, transformando radicalmente la dinámica del sector minorista. En 2024, los productos de marca blanca alcanzaron una cuota de mercado récord del 38,1% en el sector de la alimentación, generando 352 000 millones de euros en ventas. Suiza lidera esta tendencia con una cuota de mercado sin precedentes del 52%, lo que obliga a las marcas nacionales a innovar rápidamente para justificar su presencia en los lineales. España y Portugal son actualmente los mercados de mayor crecimiento para los condimentos de marca blanca, con un aumento del 1,2% en la cuota de mercado, lo que indica que los consumidores europeos priorizan la relación calidad-precio sin comprometer la calidad.

A pesar de las presiones inflacionarias previas, el mercado de aderezos y salsas está experimentando una notable recuperación en volumen, con un aumento del 1,27 % en las ventas unitarias totales en 2024. La sostenibilidad sigue siendo el principal factor determinante, no relacionado con el precio, en todo el continente; Alemania registró un aumento del 5,7 % en las ventas de comestibles orgánicos, lo que impulsó a los fabricantes de salsas a adoptar envases de vidrio reciclable y tapas de origen biológico para cumplir con las estrictas expectativas ambientales. En consecuencia, el mercado europeo se define por una pugna entre las marcas sostenibles de alto valor y las cadenas minoristas dominantes de bajo coste.

Los 10 principales desarrollos recientes en el mercado de aderezos y salsas

- Hidden Valley Ranch: En abril de 2025, amplió agresivamente su catálogo con siete nuevos sabores, entre ellos Kickin' Cajun Blackened Ranch, e introdujo botellas invertidas "Easy Squeeze" para minimizar los residuos.

- Kewpie Corporation: abrió una nueva planta de fabricación en Tennessee en mayo de 2025, triplicando su capacidad de producción en EE. UU. de mayonesa y aderezos de sésamo tostado.

- Mizkan America: Adquirió la marca Zing Zang en julio de 2025, aprovechando el alcance de la marca de mezcladores para expandirse al mercado de salsas y adobos culinarios.

- The Marzetti Company: anteriormente Lancaster Colony, la empresa cambió su nombre oficialmente en julio de 2025 para enfatizar su enfoque singular en aderezos para venta minorista y servicio de alimentos.

- Kraft Heinz: Lanzó la línea "Flavor Tour" en febrero de 2025, dirigida a los consumidores de la Generación Z con salsas para mojar inspiradas en la cocina mexicana, coreana y tailandesa.

- McCormick & Company: amplió su marca Cholula en mayo de 2025 con Cholula Cremosa, una línea de salsas picantes cremosas, junto con productos que incluyen su "Sabor del Año 2025", Aji Amarillo.

- Bachan's: Entró en la categoría de salsas para mojar en abril de 2025 con nuevas salsas japonesas de mayor viscosidad, diseñadas específicamente para dumplings y aperitivos.

- Fly By Jing: revolucionó el pasillo de condimentos en agosto de 2025 con su Chili Crisp Ketchup, un producto híbrido que combina el ketchup estándar con chile crujiente de Sichuan.

- Kikkoman Corporation: avanzó la construcción de su planta cervecera de 800 millones de dólares en Wisconsin durante 2025 para asegurar el suministro de salsa de soja a largo plazo para América del Norte.

- Ventura Foods: En junio de 2025 lanzó el "MayoNeeds Framework", una iniciativa B2B que ayuda a los operadores de servicios de alimentos a seleccionar viscosidades específicas de mayonesa para una aplicación culinaria óptima.

Lista de empresas clave perfiladas:

- Arcor SAIC

- Cargill Agrícola S/A

- Corporación Daesang

- Empresas Polar CA

- Industrias Iberia CA

- Compañía Kraft Heinz

- Nestlé SA

- Quala SA

- Grupo Unilever

- Yoki Alimentos SA

- Compañía de sopas Campbell

- Dr. Oetker

- Corporación de Consumo Masan

- KEWPIEUSA

- McCormick & Company, Inc

- Mizkan América, Inc

- Otros jugadores destacados

Descripción general segmentaria

Por tipo de salsa

- Aderezos para ensaladas

- Mayonesa

- Mayonesa de huevo

- Mayonesa sin huevo

- Mayonesa

- Aderezos a base de aceite

- Aderezos a base de crema fresca

- Aderezos de yogur natural

- Salsa de tomate

- Salsa de soja

- Salsa picante

- Salsas patentadas

Por aplicación

- Ensaladas

- Sopas

- Pizza

- Hamburguesas y sándwiches

- Otros alimentos

Por canal de distribución

- En línea

- Desconectado

- Supermercados/Hipermercados

- Tiendas departamentales

- Tiendas especializadas

Por el usuario final

- Residencial

- Comercial

- Hoteles

- Restaurantes y cafés

- Restaurantes de comida rápida

- Otros

Por región

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- El Reino Unido.

- Alemania

- Francia

- Italia

- España

- Polonia

- Rusia

- Resto de Europa

- Asia Pacífico

- Porcelana

- India

- Japón

- Corea del Sur

- Australia y Nueva Zelanda

- ASEAN

- Resto de Asia Pacífico

- Sudamerica

- Brasil

- Argentina

- Resto de Sudamérica

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |