Escenario del mercado

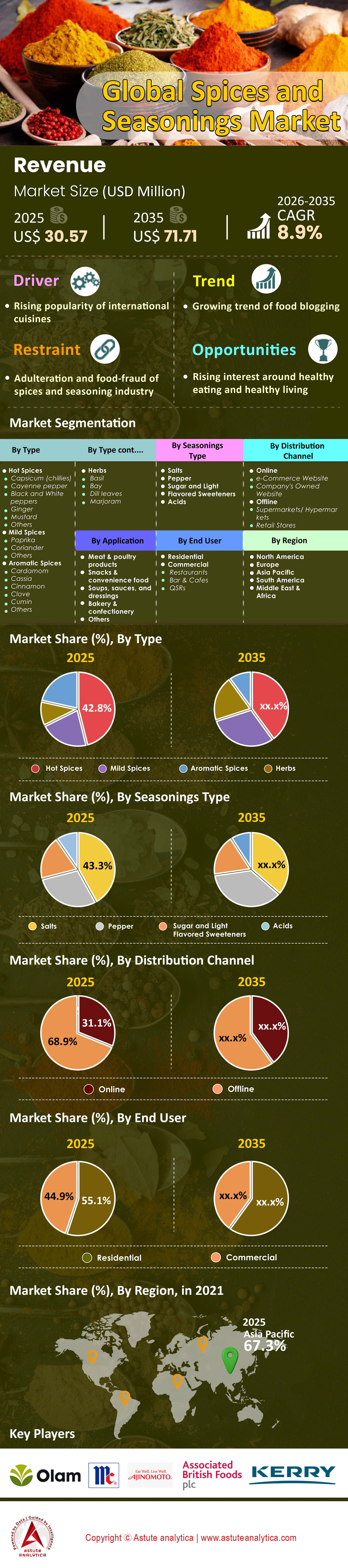

El mercado de especias y condimentos se valoró en US$ 30,57 mil millones en 2025 y se proyecta que genere ingresos de US$ 71,71 mil millones para 2035 a una CAGR de 8,9% durante el período de proyección 2026-2035.

Hallazgos clave

- Según el tipo, las especias picantes tienen una participación de mercado sustancial del 42,8% en el mercado de especias y condimentos.

- En cuanto a condimentos, la sal se ha consolidado como líder del mercado, representando más del 43,30 % de los ingresos del mercado global.

- Según la aplicación, la carne y las aves de corral son los principales consumidores de especias y condimentos en todo el mundo.

- Según el canal de distribución, el segmento minorista fuera de línea mantiene una presencia significativa en el mercado de especias y condimentos, capturando el 68,9% de la participación de mercado.

- Asia Pacífico es el líder dominante del mercado con más del 67,30 % de participación de mercado.

El mercado mundial de especias y condimentos experimentó una sólida expansión en 2024, impulsada por el aumento del consumo, la innovación diversificada de productos y el sólido desempeño comercial de los principales exportadores, principalmente Vietnam e India. Vietnam lideró las exportaciones de pimienta con 250.600 toneladas métricas valoradas en 1.310 millones de dólares, mientras que India alcanzó un récord de envíos de especias por valor de 4.720 millones de dólares. Este dinamismo exportador refleja la creciente demanda mundial de sabores auténticos y cocinas étnicas.

En cuanto a la producción, la utilización de la capacidad se mantuvo alta, con India y Vietnam manteniendo niveles críticos de producción en medio de la reducción de inventarios y la volatilidad de precios. En productos básicos como la pimienta, el comino y la cúrcuma, los precios se dispararon más de un 40 % interanual debido a la escasez de suministros y al aumento de los costos logísticos.

El rendimiento corporativo reflejó el dinamismo del mercado de especias y condimentos. Líderes del sector como McCormick, Kerry Group y Olam registraron un sólido crecimiento de ingresos y EBITDA, impulsado por la diversificación de productos y la eficiencia operativa. Simultáneamente, la evolución de las preferencias de los consumidores por productos de especias orgánicos, mezclados y disponibles digitalmente aceleró el crecimiento de la categoría. De cara al futuro, se espera que la continua expansión de la distribución a través del comercio electrónico, los patrones de consumo orientados a la salud y la modernización de la cadena de suministro impulsen la valoración del mercado global por encima de los 25 000 millones de dólares para 2028, reafirmando su trayectoria de crecimiento a largo plazo.

Para obtener más información, solicite una muestra gratuita

¿Cuáles son las 5 especias que dominan el paladar mundial?

Si bien la gama mundial de sabores es vasta, cinco especias distintas se han consolidado como las más consumidas a nivel mundial en 2025. La pimienta negra, a menudo aclamada como la "Reina de las Especias", sigue dominando, representando aproximadamente el 38% del volumen del comercio mundial de especias. Su ubicuidad en la industria alimentaria y en los hogares la hace indispensable. Le siguen de cerca los chiles (Capsicum), impulsados por la creciente demanda de picante en los aperitivos occidentales y la cocina asiática; el comercio mundial de chiles secos superó los 1.500 millones de dólares este año en el mercado de especias y condimentos.

El comino ocupa el tercer puesto, en gran parte debido a su papel esencial en la gastronomía de Oriente Medio, la India y, cada vez más, la de Latinoamérica. La cúrcuma ocupa el cuarto lugar, pero es la de mayor crecimiento en valor, impulsada por la ola de aplicaciones para el bienestar funcional; los precios de transacción globales de la cúrcuma rondaron recientemente los 1,92 USD por kilogramo debido a su reputación como antiinflamatorio. Finalmente, el jengibre ha experimentado un aumento del 18 % en sus volúmenes de exportación orgánica, impulsado por los sectores de bebidas y farmacéutico. En conjunto, estas cinco potencias determinan el ritmo de los flujos comerciales globales en el mercado de especias y condimentos.

¿Quién controla el motor de producción de 14 millones de toneladas?

La magnitud del mercado de especias y condimentos es asombrosa. A finales de 2025, se estima que la producción mundial total de especias alcanzó los 13,8 millones de toneladas métricas, acercándose a la previsión de 14,3 millones de toneladas métricas para 2028. Este motor de producción no está distribuido uniformemente; está fuertemente concentrado en unas pocas zonas geográficas clave. India sigue siendo el gigante indiscutible, aportando casi el 44 % de la producción total mundial, con una producción nacional estimada en 6,2 millones de toneladas métricas para el ciclo fiscal de 2025.

Tras India, China ocupa el segundo puesto, dominando especialmente los segmentos del ajo y el jengibre, con una producción superior al millón de toneladas métricas. Vietnam sigue siendo el centro estratégico de la pimienta, con 250.600 toneladas métricas exportadas en 2024. Mientras tanto, países como Indonesia y Brasil son actores clave para el clavo y la pimienta, respectivamente. Sin embargo, la volatilidad climática ha afectado los rendimientos; por ejemplo, Madagascar, principal fuente de vainilla, sufrió graves perturbaciones climáticas que interrumpieron las cadenas de suministro, lo que acentuó la fragilidad del mercado.

¿Qué gigantes de la industria dominan el panorama competitivo?

El mercado de especias y condimentos está altamente concentrado, con cuatro gigantes que marcan las tendencias globales de sabor. McCormick & Company se mantiene como líder del mercado, con ventas netas de USD 6.600 millones en 2024. Su dominio se sustenta en una estrategia dual: la fortaleza de la marca minorista y las soluciones de sabor industrial.

A continuación se encuentra Kerry Group, una potencia en sabor y nutrición, que reportó ingresos de 8.000 millones de euros (aprox. 8.700 millones de dólares estadounidenses), aprovechando una profunda I+D para conquistar el sector de la restauración. El tercer actor clave es Ajinomoto Co., Inc., que domina el mercado asiático y el segmento global de potenciadores del sabor umami. Finalmente, Olam Group (en concreto, su división "ofi") es la columna vertebral de la cadena de suministro. Con un beneficio operativo (EBIT) de 1.070 millones de dólares de Singapur, el control de Olam sobre el origen de la materia prima, desde la explotación agrícola hasta la fábrica, le otorga una ventaja inigualable en cuanto a precios y logística.

¿Cómo están las guerras comerciales y los aranceles transformando las cadenas de suministro en 2025?

El año 2025 se ha caracterizado por una turbulencia comercial sin precedentes en el mercado de especias y condimentos. La implementación de nuevos regímenes arancelarios por parte del gobierno estadounidense en agosto de 2025 impactó profundamente a la industria. Un arancel base del 10 % sobre las importaciones generales, sumado a aranceles específicos de hasta el 50 % para países sin acuerdos bilaterales, ha alterado radicalmente las estructuras de costos. En concreto, las especias vietnamitas se enfrentaron a un arancel del 46 %, mientras que las medidas de represalia dispararon los aranceles sobre el ajo y el pimentón chinos al 145 %.

Estas políticas han forzado una rápida diversificación de las cadenas de suministro. Los importadores estadounidenses, que importaron más de 466 millones de dólares en categorías específicas de especias el año pasado, se esfuerzan por reorientar su abastecimiento hacia India y Brasil para mitigar los costos. En consecuencia, la dinámica del transporte de mercancías se ha endurecido; enviar un contenedor desde Vietnam a la costa oeste de EE. UU. ahora cuesta aproximadamente 3700 dólares, lo que reduce los márgenes de los distribuidores. Esta fricción geopolítica es posiblemente el factor disruptivo más significativo en la trayectoria actual del mercado de especias y condimentos.

¿Quién impulsa la demanda? Identificando a los usuarios más activos

La demanda de especias en el mercado global de especias y condimentos es tricotómica, dividida entre el procesamiento de alimentos, la restauración y el comercio minorista. El sector de la restauración (HoReCa) es actualmente el mayor impulsor del volumen, representando aproximadamente el 59,9 % de los ingresos del mercado. Esto se ve impulsado por el resurgimiento pospandemia de las comidas fuera de casa y la rápida expansión de los restaurantes de comida rápida (QSR) que experimentan con sabores globales como Peri-Peri y Chipotle.

Paralelamente, la industria de procesamiento de alimentos utiliza cantidades masivas de oleorresinas y especias molidas para platos preparados, aperitivos y salsas. Sin embargo, el segmento minorista está experimentando el cambio más cualitativo. Dado que la cocina casera seguirá siendo un producto pegajoso después de 2024, los consumidores están comprando especias premium de origen único; las ventas de especias en línea en los principales mercados crecieron un 25 % este año, lo que indica una mayor disposición a pagar por la calidad y la autenticidad en lugar de por las mezclas genéricas.

¿Qué tendencias e innovaciones futuras están impulsando el crecimiento?

El futuro del mercado de especias y condimentos lo definen la tecnología y el bienestar. La creación de perfiles de sabor basados en IA es un avance revolucionario, con empresas invirtiendo millones para predecir la próxima combinación de sabores viral antes de que llegue a los supermercados. Además, la tendencia "Salud como Sabor" es imparable. Las especias ya no son solo creadoras de tendencias; son suplementos funcionales. Productos como los lattes de cúrcuma y las inyecciones inmunitarias con jengibre han impulsado un aumento del 20% en el volumen de las importaciones de cúrcuma a Occidente.

La sostenibilidad es otra frontera. Con la aplicación de límites de residuos más estrictos por parte de la Unión Europea, el mercado está virando hacia las especias orgánicas y con MIP (Manejo Integrado de Plagas). Las importaciones mundiales de especias orgánicas crecieron un 15 % en 2024, e iniciativas como el programa SPICED de la India, cuyo objetivo es impulsar la capacidad de exportación mediante una infraestructura modernizada, están estableciendo nuevos estándares de calidad.

¿Qué barreras amenazan el impulso del comercio de especias?

A pesar del optimismo, el mercado de especias y condimentos se enfrenta a enormes dificultades. El cambio climático es la principal amenaza existencial; las lluvias fuera de temporada en India y las sequías en Brasil han provocado fluctuaciones en la producción de entre el 30 % y el 35 % en cultivos como el comino y el pimentón, lo que ha provocado un aumento repentino de los precios. Además, la crisis de adulteración sigue representando un riesgo para la reputación, lo que impulsa a los compradores a exigir trazabilidad basada en blockchain.

Finalmente, la Guerra Arancelaria de 2025 ha introducido un nivel de imprevisibilidad financiera. Los pequeños exportadores de Vietnam y China se enfrentan a una crisis existencial debido a los aranceles prohibitivos, lo que podría conducir a una consolidación donde solo sobrevivan las grandes empresas con redes de abastecimiento diversificadas. Las partes interesadas deben navegar con agilidad estas aguas turbulentas, ya que la era del suministro de especias barato y estable parece estar llegando a su fin.

Análisis segmentario

Por tipo de especia, el creciente apetito mundial por lo picante impulsa exportaciones y volúmenes de producción récord

La demanda global de sabores picantes continúa redefiniendo la dinámica comercial en el mercado de especias y condimentos, donde las especias picantes dominan el mercado con una participación dominante del 42.8%. El picante se ha convertido en un descriptor universal de las experiencias culinarias modernas, estimulando exportaciones récord de productores líderes como India y Vietnam. India exportó más de 715,000 toneladas métricas de chile seco en el año fiscal 2024-25, lo que marca una respuesta contundente al creciente consumo global. Mientras tanto, Estados Unidos importó casi 72,000 toneladas métricas de pimienta de Vietnam en 2024 para satisfacer a su creciente base de consumidores que buscan sabores intensos y picantes. Vietnam, anticipándose a esta demanda excepcional, planea producir alrededor de 170,000 toneladas métricas de pimienta negra en 2025, lo que indica una aceleración sostenida de la producción. Solo en los primeros meses de 2025 se registraron 27,416 toneladas de exportaciones de pimienta negra desde Vietnam, lo que demuestra que el apetito del mercado por el picante no muestra signos de saturación. El flujo comercial impulsado por el calor no sólo sustenta los ingresos provenientes de las exportaciones, sino que también refuerza la ubicuidad cultural del picante en la cocina global.

Más allá del simple sabor picante, el creciente interés en los ingredientes naturales para saborizar y colorear está configurando el futuro del abastecimiento industrial en el mercado global de especias y condimentos. El pimentón, con un volumen comercial anual cercano a las 150.000 toneladas métricas en 2024, se ha consolidado como una especia multiusos para realzar el sabor y la vista. China lidera este sector con ingresos por exportación que superan los 671 millones de dólares, mientras que Europa, especialmente España, se mantiene como un proveedor importante con 25.000 toneladas métricas exportadas. El mercado del pimentón está valorado actualmente en 588,2 millones de dólares, lo que subraya su importancia para la fabricación de alimentos y las formulaciones de productos saludables. El éxito de la India refleja este impulso: sus exportaciones de chile rojo alcanzaron un récord de 1.500 millones de dólares en 2024, mientras que los envíos de comino superaron las 160.000 toneladas métricas, lo que ilustra una sostenida resiliencia exportadora. En conjunto, las especias picantes siguen siendo la columna vertebral económica y sensorial del creciente comercio global de condimentos.

Con Seasoning, Essential Industrial and Culinary Reliance consolida su posición como líder del mercado de la sal

Como piedra angular de la formulación de sabores y la conservación de alimentos, la sal sigue dominando el mercado mundial de especias y condimentos, con más del 43,3 % de los ingresos totales. Su primacía va más allá del sabor, abarcando la necesidad biológica y la escalabilidad de la producción en diferentes industrias. China lidera el panorama mundial con una producción superior a los 53 millones de toneladas métricas en 2024, consolidando su posición como proveedor global crucial. Estados Unidos, con un volumen de producción nacional de 42 millones de toneladas métricas, sigue siendo un importante consumidor, importando aproximadamente 11 millones de toneladas para cubrir su déficit estructural de suministro. El consumo total estadounidense en categorías industriales y comestibles alcanzó los 47 millones de toneladas métricas, lo que refuerza el papel indispensable de la sal en los sistemas alimentarios. Dentro de la industria de las especias, la sal actúa como potenciador del sabor y base para condimentos combinados, consolidando su posición como ingrediente fundamental en la cadena de valor de la producción de condimentos.

Simultáneamente, el aumento de la conciencia sobre la salud y la gastronomía gourmet ha impulsado una notable diversificación dentro de la categoría de la sal. La sal rosa del Himalaya, reconocida por su contenido mineral y su estética premium, está ganando terreno a nivel mundial. Pakistán envió más de 4997 envíos de exportación en los últimos 12 meses, mientras que las exportaciones solo a China alcanzaron los 6,04 millones de dólares en octubre de 2025. El consumo industrial en China totalizó 23,94 millones de kilogramos de sal rosa pakistaní importada a principios de 2025, lo que subraya la demanda tanto funcional como estética. En los mercados occidentales, Estados Unidos importó sal por valor de 442 millones de dólares en los primeros tres trimestres de 2024, incluyendo 300 millones de dólares en sal de roca para aplicaciones industriales y de descongelación. India también mantiene sólidos fundamentos de producción con más de 26 millones de toneladas métricas anuales. En conjunto, estas cifras subrayan cómo la ubicuidad y adaptabilidad de la sal sustentan la estabilidad y la escalabilidad del mercado de especias y condimentos.

Por aplicación, el aumento del consumo de proteínas requiere volúmenes masivos de saborizantes y conservantes

Las aplicaciones de carne y aves siguen siendo las principales consumidoras de especias y condimentos, impulsadas por el aumento del consumo de proteínas tanto en los mercados emergentes como en los desarrollados. Se proyecta que la producción mundial de carne de ave alcance los 151,4 millones de toneladas métricas en 2025, lo que incrementará la demanda de marinadas, aliños y especias para curar. Solo Estados Unidos espera producir 21.800 millones de kilos de carne de pollo de engorde, lo que requiere una gran cantidad de pimienta, ajo y mezclas de especias. Paralelamente, China consumió 29,26 millones de toneladas métricas de aves en 2024, lo que constituye un enorme mercado integrado de agentes saborizantes. Con un consumo mundial de aves de corral per cápita estimado en 6,1 kilogramos en 2025, se prevé que el uso industrial de condimentos aumente proporcionalmente. Esta dependencia de las especias subraya su doble función: preservar la frescura y mejorar el atractivo sensorial. Esta creciente necesidad consolida el mercado de especias y condimentos como un segmento de apoyo crucial para el procesamiento global de proteínas.

En el sector de la fabricación, los procesadores de carne y los fabricantes de ingredientes recurren cada vez más a extractos funcionales para mejorar la calidad y la eficiencia de sus productos. Por ejemplo, la industria utilizó más de 18.000 toneladas métricas de oleorresina de pimentón en 2024 como colorante y saborizante para carnes procesadas. Los productores de piensos avícolas añadieron unas 6.000 toneladas métricas de aditivos a base de pimentón durante el periodo 2023-2024 para mejorar la pigmentación y el atractivo comercial. Estados Unidos mantuvo un fuerte consumo interno de carne de ave, con 20,18 millones de toneladas métricas en 2024, mientras que el sector vietnamita, más pequeño pero de rápido crecimiento, alcanzó los 1,8 millones de toneladas métricas. El valor de las exportaciones de mezclas especializadas de condimentos para carne superó los 200 millones de dólares a los centros de procesamiento de Asia, lo que confirma la expansión del ecosistema productivo de la región. Con el repunte de las exportaciones mundiales de carne, que alcanzaron los 40,2 millones de toneladas métricas en 2024, los fabricantes de condimentos se encuentran presentes en todos los eslabones de la cadena de valor de las proteínas, garantizando la consistencia del sabor, la seguridad y la armonización regional.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Por distribución, las extensas redes de tiendas físicas siguen siendo el canal preferido para la compra sensorial

A pesar de la rápida digitalización, el segmento minorista fuera de línea mantiene una participación de mercado dominante del 68.9% en el mercado global de especias y condimentos, lo que refleja la preferencia de los consumidores por experiencias sensoriales tangibles. Las compras de especias son inherentemente visuales y olfativas, ya que los compradores a menudo evalúan el color, la aspereza y el aroma antes de comprar. Conglomerados minoristas como Walmart, que operaban más de 10,500 puntos de venta a nivel mundial en 2025, ofrecen un acceso inigualable a gamas de especias tanto premium como económicas. De manera similar, Costco, con 890 puntos de venta en almacenes en todo el mundo a fines de 2024, atiende a compradores al por mayor y pequeños restaurantes. El minorista de comestibles Kroger, con casi 2,800 tiendas, refuerza la demanda a nivel de hogares, mientras que la extensa red de McCormick en 150 países demuestra la importancia continua de las asociaciones minoristas físicas. Estas extensas redes de tiendas moldean el comportamiento de compra al brindar a los consumidores validación física del producto y familiaridad con la marca.

Las iniciativas de expansión en las cadenas minoristas confirman aún más la resiliencia y el alcance del canal físico. Aldi anunció planes de expansión para abrir 800 nuevas tiendas en EE. UU. para 2028, mejorando la asequibilidad y la accesibilidad de las especias. Sprouts Farmers Market inauguró 35 nuevas sucursales en 2024 para atender a los consumidores preocupados por la salud con mezclas orgánicas, mientras que Ollie's Bargain Outlet agregó 47 tiendas para atraer a los compradores con presupuesto limitado. Los supermercados étnicos como Patel Brothers (más de 50 tiendas) y H Mart (más de 90 tiendas en EE. UU.) continúan conectando las preferencias culturales con la accesibilidad geográfica. Mientras tanto, Trader Joe's vende condimentos exclusivos de marca blanca a través de más de 540 tiendas, lo que mejora la variedad de la marca y la interacción en la tienda. La consistencia de este modelo de distribución física resalta la persistente inclinación del consumidor hacia las experiencias de compra táctiles. En consecuencia, el mercado de especias y condimentos permanece anclado en las redes minoristas físicas que impulsan la lealtad a la marca, el volumen de ventas y la visibilidad del mercado, incluso en medio de la creciente competencia en línea.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

Asia Pacífico controla el suministro global mediante volúmenes masivos de producción y consumo

Asia Pacífico ostenta una impresionante cuota de mercado del 67,30 % en el mercado de especias y condimentos, un dominio arraigado en su doble papel como principal productor y consumidor mundial. Esta hegemonía está impulsada por India, el motor de producción sin igual, que exportó un récord de 1,8 millones de toneladas métricas de especias este año fiscal, al tiempo que consumía simultáneamente 4,7 millones de toneladas métricas a nivel nacional. Esta demanda interna garantiza que la región se mantenga autosuficiente incluso durante las perturbaciones del comercio mundial.

Vietnam complementa esto al consolidar el comercio mundial de pimienta, generando USD 1.318 millones en ingresos por exportaciones solo en 2024. Además, China consolida el control de la región en la cadena de suministro, tras haber exportado 918.000 toneladas métricas de ajo y jengibre para estabilizar los niveles de existencias mundiales. En definitiva, Asia Pacífico dicta la trayectoria del mercado, ya que controla el origen de la materia prima en origen.

América del Norte impulsa el valor a través de alimentos procesados y una alta dependencia de las importaciones en el mercado de especias y condimentos

Con el foco puesto en Occidente, Norteamérica se erige como la segunda potencia más grande, impulsada no por la superficie agrícola, sino por el procesamiento industrial de alto valor y las tendencias de conveniencia. El mercado estadounidense de mezclas de condimentos, por sí solo, alcanzó los 5.490 millones de dólares en 2025, impulsado por un enorme aumento del 373 % en la demanda de perfiles picantes para barbacoa y salsas picantes. Debido a la limitada producción local, la región depende en gran medida de las importaciones, que este año importaron 150.000 toneladas métricas de pimienta negra para alimentar sus molinos industriales. El valor de las importaciones de categorías específicas de especias superó los 466 millones de dólares, lo que refleja la disposición a pagar costos logísticos superiores para satisfacer las necesidades del sector de la comida preparada. Esta región transforma las importaciones de materias primas en productos de consumo masivo de alto margen, generando un inmenso valor económico.

Europa prioriza la calidad premium y la certificación orgánica en especias y condimentos

Europa mantiene el tercer puesto en el mercado mundial de especias y condimentos al priorizar la premiumización, la sostenibilidad y el estricto cumplimiento normativo por encima del volumen. La región importó aproximadamente 780.000 toneladas métricas de especias y hierbas, siendo Alemania el principal centro de procesamiento, absorbiendo 14.580 toneladas métricas solo de pimienta vietnamita. La característica distintiva aquí es la demanda de pureza e ingredientes de "etiqueta limpia"; los mercados europeos impulsaron un aumento del 15% en los volúmenes mundiales de especias orgánicas a lo largo de 2024. En consecuencia, los compradores de esta región aceptan precios más altos, con precios promedio de pimienta blanca de 6.884 USD por tonelada métrica para cumplir con las estrictas normas de seguridad de la UE. La influencia de Europa reside en establecer el referente mundial en garantía de calidad y trazabilidad.

Desarrollos recientes en el mercado de especias y condimentos

Los 5 principales desarrollos recientes de empresas en especias y condimentos (2025)

- Sabor del año 2025 de McCormick®: Anunciado el 28 de enero de 2025, se seleccionó el ají amarillo —un pimiento peruano afrutado— para su mezcla de condimentos de edición limitada, ideal para mariscos, aves y salsas.

- Rediseño de McCormick Gourmet: Lanzado el 5 de noviembre de 2025, con mejoras en el empaque de hierbas y especias de primera calidad para elevar el posicionamiento en el mercado de especias y condimentos e impulsar el crecimiento en 2026.

- Gráficos de tendencias globales de Kerry Group para 2025: Publicados el 15 de enero de 2025, pronostican tendencias como las especias de Sichuan en Europa, las masalas indias en los aperitivos y el yuzu en las bebidas.

- Nuevas salsas picantes y envases de Droosh™: Presentados el 6 de enero de 2025, incluyen chutney verde de jalapeño, chutney de mango agridulce y mezclas de especias rediseñadas para obtener auténticos sabores indios.

- Mezclas de especias Pansuola bajas en sodio: Presentadas el 15 de octubre de 2025 por Oriola con AromaPansuola y GrilliPansuola, opciones ricas en minerales con un 50 % menos de sodio que la sal común.

Principales empresas del mercado de especias y condimentos:

- McCormick & Company, Inc. (EE. UU.)

- Olam International (Singapur)

- Ajinomoto Co. Inc. (Japón)

- Associated British Foods plc (Reino Unido)

- Kerry Group plc (Irlanda)

- Sensient Technologies Corporation (EE. UU.)

- Grupo Döhler (Alemania)

- Grupo SHS (Irlanda)

- Worlée Gruppe (Alemania)

- Watkins Incorporated (EE. UU.)

- Ariake Japan Co. Ltd (Japón)

- MDH (India)

- Otros jugadores destacados

Descripción general de la segmentación del mercado:

Por tipo

- Especias picantes

- Pimiento (chiles)

- pimienta de cayena

- Pimientos blancos y negros

- Jengibre

- Mostaza

- Otros

- Especias suaves

- Paprika

- Cilantro

- Otros

- Especias aromáticas

- Cardamomo

- Casia

- Canela

- Clavo

- Comino

- Otros

- Hierbas

- Albahaca

- Bahía

- hojas de eneldo

- Mejorana

- Estragón

- Otros

Por tipo de condimento

- Sales

- Pimienta

- Azúcar y edulcorantes de sabor suave

- Ácidos

Por el usuario final

- Residencial

- Comercial

- Restaurantes

- Bares y cafeterías

- Restaurantes de comida rápida

Por canal de distribución

- En línea

- Sitio web de comercio electrónico

- Sitio web propiedad de la empresa

- Desconectado

- Supermercados/Hipermercados

- Tiendas minoristas

Por aplicación

- Productos de carne y aves de corral

- Snacks y comida preparada

- Sopas, salsas y aderezos

- Panadería y confitería

- Otros

Por región

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- Europa Occidental

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa Occidental

- Europa Oriental

- Polonia

- Rusia

- Resto de Europa del Este

- Europa Occidental

- Asia Pacífico

- Porcelana

- India

- Japón

- Corea del Sur

- Australia y Nueva Zelanda

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África (MEA)

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de MEA

- Sudamerica

- Brasil

- Argentina

- Resto de Sudamérica

ALCANCE DEL INFORME

| Atributo del informe | Detalles |

|---|---|

| Valor del tamaño del mercado en 2025 | US$ 30.57 mil millones |

| Ingresos esperados en 2035 | US$ 71.71 mil millones |

| Datos históricos | 2020-2024 |

| Año base | 2025 |

| Período de pronóstico | 2026-2035 |

| Unidad | Valor (miles de millones de dólares) |

| Tasa de crecimiento anual compuesta (TCAC) | 8.9% |

| Segmentos cubiertos | Por tipo, por tipo de condimento, por usuario final, por canal de distribución, por aplicación, por región |

| Empresas clave | McCormick & Company, Inc. (EE. UU.), Olam International (Singapur), Ajinomoto Co. Inc. (Japón), Associated British Foods plc (Reino Unido), Kerry Group plc (Irlanda), Sensient Technologies Corporation (EE. UU.), Döhler Group (Alemania), SHS Group (Irlanda), Worlée Gruppe (Alemania), Watkins Incorporated (EE. UU.), Ariake Japan Co. Ltd (Japón), MDH (India) y otras empresas destacadas |

| Alcance de personalización | Obtenga su informe personalizado según sus preferencias. Solicite personalización. |

PREGUNTAS FRECUENTES

El mercado mundial de especias y condimentos se valoró en 30.570 millones de dólares en 2025 y se proyecta que genere unos ingresos de 71.710 millones de dólares para 2035 a una CAGR del 8,9 % durante el período de proyección 2026-2035.

Los pesos pesados del paladar global son la pimienta negra, que representa aproximadamente el 38% del volumen comercial; los chiles, con un valor comercial que supera los USD 1.500 millones; el comino, esencial en las cocinas de Oriente Medio y la India; la cúrcuma, el producto de más rápido crecimiento en valor debido a las tendencias de bienestar; y el jengibre, que experimentó un aumento del 18% en los volúmenes de exportación orgánica en 2025.

India es el líder indiscutible, contribuyendo con casi el 44% de la producción mundial, con una producción nacional de 6,2 millones de toneladas métricas. China ocupa el segundo lugar, dominando la producción de ajo y jengibre. Vietnam sigue siendo el centro estratégico para las exportaciones de pimienta, mientras que Indonesia (clavo) y Brasil (pimienta) son actores clave en el motor de la producción mundial de 14 millones de toneladas.

La implementación de nuevos aranceles estadounidenses en agosto de 2025 ha perturbado significativamente las cadenas de suministro. Un arancel base general del 10%, junto con aranceles específicos del 46% para las especias vietnamitas y aranceles de represalia de hasta el 145% para el ajo y el pimentón chinos, ha obligado a los importadores a reorientar su abastecimiento hacia India y Brasil. Además, los costos de flete se han disparado, con tarifas de envío de Vietnam a EE. UU. que alcanzan aproximadamente los 3700 USD por contenedor.

El mercado se concentra en torno a cuatro entidades principales: McCormick & Company, líder del mercado con USD 6.600 millones en ventas netas; Kerry Group, una potencia en sabor e investigación y desarrollo; Ajinomoto Co., Inc., que domina el segmento de potenciadores del sabor; y Olam Group (ofi), que sirve como columna vertebral de la cadena de suministro global desde la puerta de la granja hasta la fábrica.

Asia Pacífico controla una asombrosa cuota de mercado del 67,30 % a partir de 2025. Este dominio se atribuye a que la región es el principal productor mundial (liderado por India y Vietnam) y cuenta con una enorme base de consumidores. América del Norte le sigue como la segunda potencia, impulsada por el procesamiento industrial de alto valor y una fuerte dependencia de las importaciones para satisfacer la demanda de alimentos preparados.

El mercado de especias y condimentos enfrenta tres vientos contrarios principales: el cambio climático, que ha causado fluctuaciones de rendimiento de 30-35% para cultivos como el comino y el pimentón debido al clima fuera de temporada; la adulteración, que crea riesgos para la reputación e impulsa la demanda de trazabilidad; y la fricción geopolítica, específicamente los aranceles comerciales que están alterando las estructuras de costos y forzando la consolidación de exportadores más pequeños.

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |