Panorama del mercado

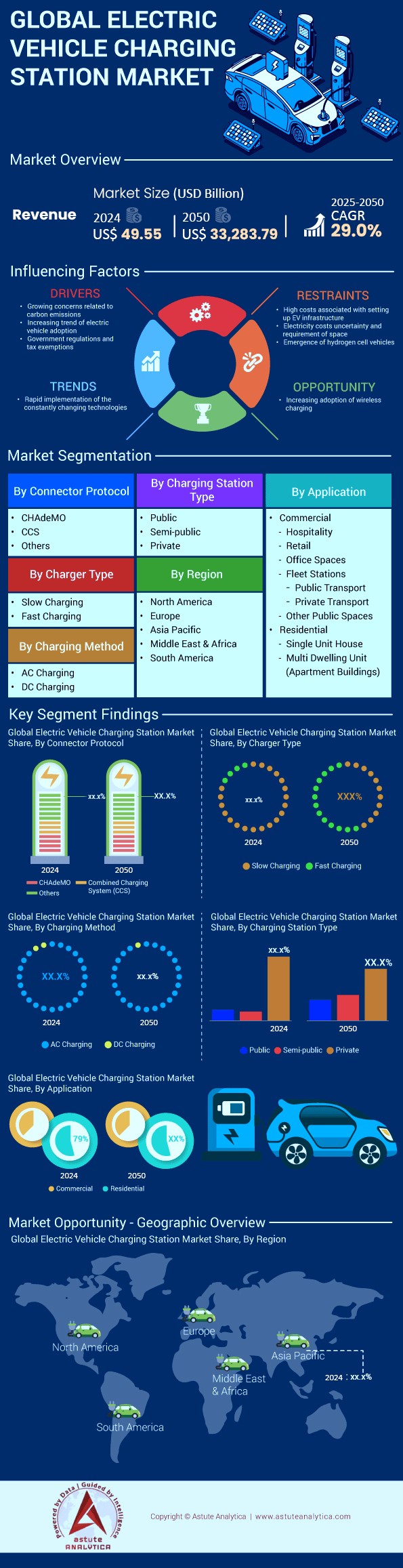

Se proyecta que el mercado de estaciones de carga de vehículos eléctricos aumentará de US$ 63,92 mil millones en 2025 a US$ 33,283,79 mil millones para fines de 2050 a una CAGR sólida del 29,0% durante el período de pronóstico 2026-2050.

- Por tipo de cargador: Carga lenta (

- Por métodos de carga: Control de carga de CC sobre el 95,30% de la cuota de mercado

- Por aplicaciones: Las aplicaciones residenciales de las estaciones de carga representan más del 56% de la cuota de mercado de las estaciones de carga para vehículos eléctricos.

- Por tipo de estación de carga: Las estaciones de carga privadas capturan más del 88,20 % de la cuota de mercado

- Asia Pacífico, particularmente China, ha consolidado su posición como líder mundial en el mercado de estaciones de carga para vehículos eléctricos al controlar más del 80,65 % de la participación de mercado.

El mercado global de estaciones de carga para vehículos eléctricos (VE) está experimentando una transformación radical. Estamos pasando de una era de "ansiedad por la autonomía" a una de "ansiedad por la carga" y, finalmente, a la "integración en la red". A principios de 2026, el mercado ya no se definirá únicamente por el número de enchufes instalados, sino por la fiabilidad del tiempo de actividad, las tasas de utilización y de la gestión energética .

Si bien el mercado general de vehículos eléctricos ha experimentado fluctuaciones en la demanda, el sector de infraestructuras sigue siendo fundamental: los vehículos no pueden existir sin enchufes. El mercado está evolucionando de un modelo centrado en hardware a un modelo de Servicios Energéticos Definidos por Software.

Alcance estratégico del mercado de estaciones de carga de vehículos eléctricos:

- Hardware (EVSE): desde unidades residenciales de 3 kW hasta cargadores para camiones comerciales de 1 MW o más.

- Software (CMS): Sistemas de gestión de cargos, protocolos OCPP y pasarelas de pago.

- Servicios: EPC (Ingeniería, Adquisiciones y Construcción) y O&M (Operaciones y Mantenimiento).

La tendencia más significativa para el mercado de estaciones de carga de vehículos eléctricos durante 2026-2050 es la consolidación de estándares (dominio NACS/J3400) y la financiarización de los activos de carga, donde las tasas de utilización y el arbitraje de electricidad se convierten en los principales impulsores de ingresos sobre los márgenes de hardware.

Para obtener más información, solicite una muestra gratuita

Cadena de suministro, costos de componentes y fabricación

Los cargadores de vehículos eléctricos son computadoras sofisticadas. Dependen en gran medida de la electrónica de potencia. La transición de MOSFET de silicio (Si) a carburo de silicio (SiC) en los módulos de potencia de los cargadores está aumentando la eficiencia al reducir la pérdida de calor, pero las cadenas de suministro de SiC son limitadas.

Localización (BABA/Hecho en Estados Unidos):

Para optar a los fondos federales NEVI de EE. UU., los cargadores deben fabricarse en EE. UU. con un 55 % de costes de componentes nacionales. Esto ha obligado a empresas globales (ABB, Tritium, Wallbox) del mercado de estaciones de carga para vehículos eléctricos a abrir fábricas en Tennessee, Carolina del Sur y Texas.

- Materias primas: El costo del cobre (para cables) y del acero (para carcasas) influye en el precio final. Un cargador rápido de CC cuesta entre $25,000 (50 kW) y $150,000 (350 kW) instalado. Los costos indirectos (permisos, excavación de zanjas, actualizaciones de la red) suelen superar el costo del hardware.

Panorama competitivo y concentración de la cuota de mercado

El mercado de estaciones de carga para vehículos eléctricos está fragmentado pero se está consolidando rápidamente.

- Los gigantes del hardware: ABB E-mobility y Tritium (activos liquidados/adquiridos) tradicionalmente dominaban, pero los fabricantes asiáticos (SK Signet) están ganando terreno en EE. UU.

- Los pivotes energéticos: Las grandes petroleras (Shell Recharge, BP Pulse, TotalEnergies) están adquiriendo activamente CPO. Cuentan con los bienes raíces (gasolineras) y el capital necesarios para afrontar los primeros años de baja utilización.

- Empresas especializadas: Empresas como ChargePoint (modelo con pocos activos) y EVgo (modelo con muchos activos) se enfrentan a la presión de alcanzar la rentabilidad. ChargePoint controla la cuota de mercado de aire acondicionado en Norteamérica, pero se enfrenta a una feroz competencia en el mercado de DCFC.

- Los fabricantes de automóviles: IONITY (BMW, Ford, Hyundai, Mercedes, VW) en Europa y Ionna JV en América del Norte representan a los OEM que toman el destino en sus propias manos para garantizar que sus clientes tengan un lugar donde cargar.

Análisis de la Segmentación Tecnológica: La Guerra de Protocolos y Poder en el Mercado de Estaciones de Carga de Vehículos Eléctricos

El panorama del hardware se está redefiniendo por dos factores: la consolidación de los estándares de conectores y la gestión térmica de los cables de alta potencia.

Consolidación del conector (NACS/J3400 vs. CCS):

La "guerra de enchufes" en Norteamérica ha concluido con la victoria del estándar de carga norteamericano (NACS/SAE J3400). Tras su adopción por parte de Ford y GM, el mercado se encuentra ahora en una fase de transición donde los adaptadores (conocidos como "Magic Docks") sirven como solución provisional. En Europa, el estándar CCS2 sigue vigente, lo que genera una cadena de suministro global de fabricación diversificada. En China, la transición se realiza de GB/T a ChaoJi, un estándar capaz de suministrar energía ultra alta, desarrollado en colaboración con Japón.

Dinámica de potencia de salida (la carrera de 350 kW):

Los vehículos eléctricos de tercera generación (arquitecturas de 800 V como el Hyundai Ioniq 5/6 y el Porsche Taycan) requieren velocidades de carga de 350 kW. El mercado de estaciones de carga para vehículos eléctricos está reemplazando gradualmente los cargadores de CC de 50 kW (que antes eran estándar) por unidades modulares de 150 kW que pueden compartir la potencia. Si un coche se carga, recibe 150 kW; si se cargan dos, se reparten 75 kW/75 kW. Esta "compartición dinámica de potencia" es fundamental para reducir los costes de conexión a la red eléctrica.

Cables refrigerados por líquido:

Para alcanzar velocidades superiores a 300 amperios, los cables de cobre estándar resultan demasiado pesados para que los consumidores los levanten. El mercado de estaciones de carga para vehículos eléctricos está experimentando una tasa de conexión del 100 % de los sistemas de cables refrigerados por líquido para estaciones de carga ultrarrápida (UFC), lo que aumenta significativamente el coste de la lista de materiales (BOM), pero permite tiempos de carga inferiores a 20 minutos.

El auge de los sistemas de carga de megavatios (MCS) y la infraestructura de servicio pesado

Mientras que los vehículos eléctricos de pasajeros acaparan los titulares, el sector del transporte comercial ofrece la mayor densidad de consumo de energía y flujos de ingresos predecibles.

Estándar MCS: El Sistema de Carga de Megavatios (MCS) está diseñado para camiones de Clase 8 y logística de servicio pesado. A diferencia de los cargadores para turismos (máximo ~350-500 kW), el MCS tiene como objetivo 3,75 MW (3000 amperios a 1250 voltios). Esto permite que un camión de larga distancia recargue su batería durante el descanso obligatorio de 45 minutos para el conductor.

Depósito vs. En ruta:

- Carga en depósito (nocturna): Baja potencia (50-100 kW), tiempo de permanencia prolongado. Actualmente, representa el 90 % del mercado de estaciones de carga para vehículos eléctricos.

- En ruta (público): Alta potencia (MCS), tiempo de parada corto. Este segmento es incipiente pero fundamental para la electrificación de la logística de la "milla intermedia".

- Implicaciones para el retorno de la inversión: Para los operadores de flotas, la paridad del costo total de propiedad (TCO) se logra no solo con combustible más barato, sino también con costos de carga predecibles. Por lo tanto, estamos viendo el auge de la "carga como servicio" (CaaS) para flotas, donde los costos de infraestructura se integran en un gasto operativo por milla.

Impacto de la carga inteligente, V2G y la integración de la red en el mercado de estaciones de carga de vehículos eléctricos

La red eléctrica es el principal cuello de botella para el mercado de estaciones de carga de vehículos eléctricos. Actualizar los transformadores es lento y costoso. La carga inteligente es el parche de software para un problema de hardware.

- V1G (Carga Inteligente): Control unidireccional. El cargador reduce la potencia cuando la red está sobrecargada. Esto se está volviendo obligatorio en jurisdicciones como el Reino Unido (Reglamento sobre Puntos de Carga Inteligentes).

- V2G (Vehículo a Red): Alimentación bidireccional. La batería del VE actúa como una fuente de energía distribuida (EDD).

- Estado: Transición de piloto a comercial. Normas como la ISO 15118-20 lo permiten.

- Propuesta de valor: el propietario de un vehículo eléctrico puede ganar dinero vendiendo el exceso de energía a la red durante las horas de precios pico (arbitraje).

- Plug & Charge (ISO 15118): Esta tecnología elimina las aplicaciones y las tarjetas de crédito. El vehículo se identifica ante el cargador mediante certificados cifrados. Esta experiencia fluida, similar a la de Tesla, se está implementando finalmente en todo el ecosistema CCS/NACS, reduciendo las dificultades y aumentando la satisfacción del usuario.

El nicho del intercambio de baterías: ¿vivo o muerto?

Los medios occidentales a menudo desestiman el intercambio de baterías, pero los datos sugieren una realidad bifurcada en el mercado de estaciones de carga de vehículos eléctricos.

- Vehículos de pasajeros: En EE. UU. y Europa, el intercambio de baterías es un nicho de mercado debido a los paquetes de baterías estructurales (de celda a chasis) que utilizan Tesla y BYD, que impiden la extracción de las baterías. Sin embargo, NIO continúa expandiendo sus estaciones de intercambio de baterías en Europa, apostando por el modelo "Batería como servicio" (BaaS) para reducir el costo inicial del automóvil.

- Vehículos de dos o tres ruedas: En India y el Sudeste Asiático (ASEAN), el intercambio de baterías es la forma predominante de electrificación (p. ej., Gogoro). Las baterías son ligeras, los vehículos son económicos y el tiempo de inactividad es inaceptable para los repartidores.

- Transporte pesado: está resurgiendo el interés en el intercambio automatizado de baterías para camiones (por ejemplo, Ample), ya que cambiar la batería de un camión grande lleva 5 minutos en comparación con los más de 45 minutos necesarios para la carga de megavatios.

Evolución del modelo de negocio: CPO, MSP y MaaS

El mercado de estaciones de carga para vehículos eléctricos se está alejando de un simple modelo de "venta de hardware".

CPO frente a MSP:

- Operador de Punto de Carga (CPO): Posee y mantiene el hardware (p. ej., Electrify America, Ionity). Su activo es el enchufe.

- Proveedor de Servicios de Movilidad (MSP): Es el propietario de la relación con el cliente y de la aplicación (p. ej., Shell Recharge, BMW Charging). Su activo son los datos.

- Roaming (eRoaming): Hubs como Hubject permiten a los usuarios de MSP cargar en estaciones CPO. Esta interoperabilidad se está convirtiendo en un estándar, similar al roaming celular.

Acumulación de ingresos: Los jugadores exitosos en 2026 están "acumulando ingresos". Combinan:

- Tarifas de cobro (por kWh o por minuto).

- Servicios de red (participación en respuesta a la demanda).

- Publicidad digital fuera del hogar (DOOH) en pantallas de carga de 55 pulgadas.

- Comercio de créditos de carbono (créditos LCFS en California/Columbia Británica).

Análisis segmentario del mercado de estaciones de carga para vehículos eléctricos

Por tipo de cargador: Carga lenta (≤22kW) domina el mercado

Cuota de mercado: 81,80% (dominante en volumen instalado)

El segmento de "Carga Base" de Infraestructura, compuesto principalmente por cargadores de CA de Nivel 1 y Nivel 2, conforma la red capilar del ecosistema de vehículos eléctricos. El predominio del 81,80 % se debe a la realidad técnica de que el vehículo personal promedio permanece inactivo durante más del 90 % del día, lo que hace que la carga de baja potencia (<22 kW) sea la solución más lógica para recargar la batería sin deteriorarla.

- Sinergia de la red: A diferencia de las alternativas de alta potencia, los cargadores de ≤22 kW en el mercado de estaciones de carga para vehículos eléctricos tienen menos probabilidades de generar cargos por demanda o requerir mejoras masivas en la red (transformadores) a nivel de distribución local. Este segmento es actualmente el banco de pruebas para las tecnologías de carga inteligente (V1G) y vehículo a red (V2G), donde las velocidades de carga lentas permiten un equilibrio dinámico de la carga durante las horas pico de la red.

- Costo vs. Utilidad: La adopción generalizada se debe a la baja inversión de capital (CAPEX). Un cargador de pared típico de CA de 7 kW a 22 kW cuesta una fracción de lo que cuesta un cargador rápido de CC, lo que permite una proliferación masiva en diversos entornos (hogares, oficinas, estacionamientos comerciales) donde el tiempo de permanencia supera las 2 a 4 horas.

Por métodos de carga: la carga de CC surgió como el generador de ingresos más popular

Cuota de mercado: 95,30% (dominante en valor de mercado/ingresos comerciales)

Si bien su volumen es menor que el de los cargadores de CA, la carga de CC representa aproximadamente el 95,3 % del valor financiero y el enfoque estratégico del mercado de estaciones de carga para vehículos eléctricos. Esta disparidad se debe a que una sola estación de carga de CC ultrarrápida (150 kW–350 kW) representa una inversión de entre $50 000 y $150 000, en comparación con menos de $1000 para una unidad de CA.

- El facilitador del "corredor": La carga de CC es la única solución para la ansiedad por la autonomía en autopistas. Su predominio refleja el intenso desarrollo de las "autopistas eléctricas" y las redes de corredores públicos (por ejemplo, el programa NEVI en EE. UU. y la red TEN-T en Europa). Se distingue técnicamente porque evita el cargador integrado del vehículo (OBC) y suministra energía directamente al sistema de gestión de la batería (BMS).

- Transformación tecnológica: El mercado global de estaciones de carga para vehículos eléctricos está adoptando con fuerza los cables de refrigeración líquida y las arquitecturas de 800 V (para adaptarse a vehículos eléctricos más recientes como el Porsche Taycan o el Hyundai Ioniq 5). Esta alta cuota de mercado también abarca los florecientes sectores de flotas eléctricas y autobuses eléctricos, donde la carga de CC de alta potencia (pantógrafos aéreos o enchufes de alta resistencia) es fundamental para la eficiencia operativa.

Por aplicaciones: Las aplicaciones residenciales seguirán dominando el mercado de estaciones de carga para vehículos eléctricos

Cuota de mercado: >56%

La cuota de mercado del 56% confirma el dicho popular en el mercado de estaciones de carga de vehículos eléctricos: "el hogar es la principal estación de servicio". Este segmento está estrechamente relacionado con los primeros usuarios de vehículos eléctricos: propietarios de viviendas con estacionamiento fuera de la vía pública. Es el segmento más estable; una vez instalado un cargador residencial, la dependencia de los usuarios de la carga pública se reduce en más del 80%.

- Integración de la gestión energética: Ya no se trata solo de "enchufar". El crecimiento significativo de este segmento en el mercado de estaciones de carga para vehículos eléctricos se debe a la integración de los cargadores con los sistemas de gestión energética doméstica (HEMS) y la energía solar fotovoltaica. Cada vez más, las viviendas modernas se venden preparadas para la energía solar, lo que permite a los usuarios cargar sus vehículos exclusivamente con el excedente de energía solar generada, logrando así una movilidad con cero emisiones.

- Mercado en la sombra: Una parte importante de este mercado sigue siendo de carga "no gestionada" o sin control, pero los cambios normativos (como el Reglamento de Vehículos Eléctricos (Puntos de Carga Inteligentes) del Reino Unido) están forzando una rápida transición hacia unidades residenciales conectadas e inteligentes para evitar apagones locales.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Por tipo de estación de carga: la estación de carga privada lidera el mercado de estaciones de carga para vehículos eléctricos

Cuota de mercado: 88.20%

El predominio abrumador de las estaciones privadas (casas, oficinas privadas, patios de flotas) indica que la red de carga pública es esencialmente un servicio de "recarga" o de emergencia en lugar de la fuente principal de combustible para la mayoría de los conductores de vehículos eléctricos.

- Dominio de los centros de carga: Más allá del ámbito residencial, esta cifra refleja la privatización masiva de la carga para la logística comercial (furgonetas de reparto de última milla como Amazon/Rivian o DHL). Estos gigantes logísticos construyen centros privados, "detrás de vallas", para garantizar una disponibilidad del 100 % y evitar la volatilidad de los precios de carga públicos.

- Valor inmobiliario: La carga privada está pasando de ser un servicio de nicho a un requisito inmobiliario. En edificios de viviendas multifamiliares (condominios/apartamentos), la instalación de infraestructura de carga privada se está convirtiendo en un activo fundamental para la valoración de la propiedad, a pesar de las complejidades legales del "Derecho a Cargar" que enfrentan los inquilinos en muchas jurisdicciones.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional del mercado de estaciones de carga para vehículos eléctricos

Asia-Pacífico: El dominio de China moldea el mercado

China no solo es líder del mercado, sino que representa una excepción. A enero de 2026, China concentraba aproximadamente entre el 60 % y el 65 % de la infraestructura mundial de recarga pública. El dominio del país se debe a la iniciativa de "Nueva Infraestructura" y a gigantes estatales como State Grid Corporation of China y empresas privadas de gran envergadura como TELD y Star Charge.

Además, debido a la alta densidad de viviendas (pocos garajes privados), China lidera el mercado mundial de estaciones de carga para vehículos eléctricos en cuanto a estaciones públicas de carga lenta con CA. De hecho, el país cuenta con el único de intercambio de baterías (NIO) comercialmente viable.

Japón y Corea del Sur amplifican este liderazgo de la región Asia Pacífico en el mercado de estaciones de carga de vehículos eléctricos con ingeniería de precisión: las redes de carga rápida de Toyota admiten híbridos de hidrógeno-VE, mientras que el ecosistema de Hyundai-Kia prioriza las estaciones de CC ultrarrápidas para la eficiencia de la flota.

Los dinámicos corredores de la India ahora cuentan con centros de energía solar, que abordan los desafíos de la densidad energética de forma innovadora. Gigantes privados como las estaciones de intercambio de baterías de NIO y la red troncal nacional de State Grid eliminan la ansiedad por la autonomía, lo que impulsa la confianza del consumidor.

Esta supremacía regional se debe a un auge sincronizado en la fabricación de vehículos eléctricos: la integración vertical de BYD y CATL garantiza que los cargadores se adapten a la velocidad de producción. La densidad urbana exige redes densas, a diferencia de las extensas redes occidentales que aún lidian con retrasos en la tramitación de permisos.

Europa: El laboratorio de regulación

Europa es el mercado regulatorio más maduro en el mercado global de estaciones de carga de vehículos eléctricos, impulsado por el Reglamento de Infraestructura de Combustibles Alternativos (AFIR), que exige la instalación de grupos de carga cada 60 km a lo largo de la red central TEN-T.

- El modelo nórdico: Noruega y los Países Bajos sirven de referencia para el resto del mundo. Con una penetración de vehículos eléctricos superior al 80 % en Noruega, el desafío ha pasado de la "ansiedad por la autonomía" a la "ansiedad por las colas" y la congestión de la red eléctrica.

- Alemania: como corazón de la industria automotriz, Alemania está invirtiendo fuertemente en la Deutschlandnetz (Red Alemana), una red HPC licitada por el gobierno para garantizar cobertura en áreas rurales no rentables.

América del Norte: El gigante dormido despierta

El mercado estadounidense de estaciones de carga de vehículos eléctricos históricamente ha estado rezagado debido a la inmensidad geográfica y a una política federal inconsistente.

- Financiación de NEVI: El Programa de Fórmula de Infraestructura Nacional de Vehículos Eléctricos (NEVI, por sus siglas en inglés) (5.000 millones de dólares) es actualmente el principal impulsor, ya que exige una fiabilidad del 97 % en tiempo de actividad, una respuesta directa a la escasa fiabilidad de las redes tradicionales.

- La red de Supercargadores de Tesla sigue siendo el referente. A medida que Tesla abre su red a vehículos eléctricos que no son de Tesla, se convierte de hecho en el mayor proveedor público de energía para el transporte en Norteamérica, creando un casi monopolio en la carga rápida y fiable.

Los 5 principales desarrollos empresariales en el mercado de estaciones de carga para vehículos eléctricos

- Tata Power (India): anunció planes para implementar más de 1.200 estaciones de carga de vehículos eléctricos público-privadas en toda India, aprovechando la integración de la red y los modelos de franquicia para lograr una cobertura nacional.

- Adani TotalEnergies E-Mobility (ATEL, perteneciente a Adani Total Gas) invirtió 100 millones de rupias hasta mayo de 2025 para la instalación de 3.400 estaciones en todo el país (2.338 de ellas ya operativas), centrándose en aeropuertos y autopistas, con planes para añadir 2.000 puntos más.

- Wallbox (EE. UU.): Amplió su colaboración con Codale Electric para modernizar las estaciones existentes y construir nuevos cargadores rápidos de CA/CC en Utah, Idaho, Wyoming y Nevada.

- State Grid Corporation of China: Anunció el despliegue de 1 millón de puntos de recarga públicos adicionales en todo el país para finales de 2025 en el marco del plan "Nueva Infraestructura", alcanzando un total de 20 millones de instalaciones con una cobertura del 98% en las áreas de servicio de autopistas y una potencia media de 46,5 kW por unidad.

- Electrify America (EE. UU.): Anunció 500 nuevas estaciones de carga ultrarrápida en las principales autopistas de EE. UU. para 2025, que contarán con puertos NACS/J3400 de más de 350 kW con distribución dinámica de energía y garantías de tiempo de actividad del 97 % conforme a la normativa NEVI.

Principales empresas del mercado de estaciones de carga para vehículos eléctricos

- ABB Ltd.

- Compañía de carga Blink.

- BP Chargemaster Ltd.

- Banda ancha TelCom Power, Inc.

- Delta Electronics, Inc.

- Evgo

- Movilidad eléctrica de Efacec

- Tecnologías Infineon

- Punto POD

- Shell plc

- Shenzhen Setec Power Co., Ltd.

- AeroVironment Inc.

- BYD Auto

- Punto de carga, Inc.

- Otros jugadores destacados

Descripción general de la segmentación del mercado

Por protocolo de conector:

- CHAdeMO

- CCS

- Otros

Por tipo de cargador:

- Carga lenta

- Carga rápida

Por método de carga:

- Carga de CA

- Carga de CC

Por tipo de estación de carga:

- Público

- Semipúblico

- Privado

Por aplicación:

- Comercial

- Hospitalidad

- Minorista

- Espacios de oficina

- Estaciones de flota

- Transporte público

- Transporte privado

- Otros espacios públicos

- Residencial

- Casa unifamiliar

- Unidad de vivienda multifamiliar (edificios de apartamentos)

Por región:

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- El Reino Unido

- Alemania

- Francia

- Italia

- Rusia

- España

- Polonia

- Resto de Europa

- Asia Pacífico

- Porcelana

- India

- Japón

- Australia y Nueva Zelanda

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África (MEA)

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

ALCANCE DEL INFORME

| Atributo del informe | Detalles |

|---|---|

| Valor del tamaño del mercado en 2025 | US$ 63.92 mil millones |

| Ingresos esperados en 2050 | US$ 33.284 mil millones |

| Datos históricos | 2020-2023 |

| Año base | 2024 |

| Período de pronóstico | 2025-2050 |

| Unidad | Valor (miles de millones de dólares) |

| Tasa de crecimiento anual compuesta (TCAC) | 29.0% |

| Segmentos cubiertos | Por tipo de cargador, por protocolo de conector, por método de carga, por tipo de estación de carga, por aplicación, por región |

| Empresas clave | ABB Ltd., Blink Charging Co., BP Chargemaster Ltd., Broadband TelCom Power, Inc., Delta Electronics, Inc., Evgo, Efacec Electric Mobility, Infineon Technologies, POD Point, Shell plc, Shenzhen Setec Power Co., Ltd., AeroVironment Inc., BYD Auto, ChargePoint, Inc. y otras empresas destacadas |

| Alcance de personalización | Obtenga su informe personalizado según sus preferencias. Solicite personalización. |

PREGUNTAS FRECUENTES

El mercado aumentará de 63.920 millones de dólares en 2025 a 33.283.790 millones de dólares en 2050, logrando una sólida CAGR del 29,0 %, impulsada por los mandatos de infraestructura y las demandas de electrificación de la flota.

La iniciativa de Nueva Infraestructura respaldada por el estado de China y gigantes como State Grid implementan millones de cargadores, a juego con el auge de los vehículos eléctricos de BYD/CATL con densas redes urbanas e intercambio de baterías.

La victoria de NACS en América del Norte pone fin a la guerra de los enchufes, permitiendo una carga fluida de 350 kW a través de adaptadores; Europa se mantiene fiel a CCS2, mientras que ChaoJi de China apunta a una potencia ultraalta, agilizando la fabricación.

Los cargadores rápidos de CC (50.000 a 150.000 dólares cada uno) impulsan autopistas y flotas, eludiendo los límites a bordo para sesiones de menos de 20 minutos y obteniendo ingresos premium en los corredores frente a las unidades de aire acondicionado domésticas más económicas.

V1G reduce dinámicamente los picos de consumo; V2G convierte los vehículos eléctricos en baterías de red mediante la norma ISO 15118, lo que permite a los propietarios arbitrar las ventas de energía. Las normativas del Reino Unido aceleran esta transición desde los enchufes simples.

Los depósitos privados garantizan un tiempo de actividad del 100% para logísticas como Amazon, integrando CaaS en costos por milla para lograr paridad de TCO, superando ampliamente a las redes públicas volátiles.

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |