Escenario del mercado

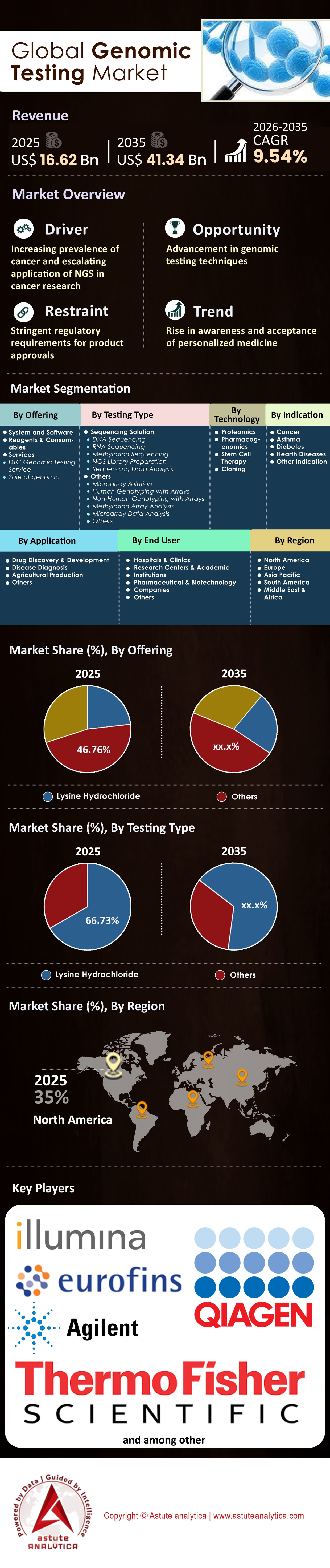

El mercado de pruebas genómicas se valoró en USD 16,62 mil millones en 2025 y se proyecta que alcance una valoración de USD 41,34 mil millones para 2035, a una CAGR del 9,54% durante el período de pronóstico, 2026-2035.

Hallazgos clave que configuran el mercado

- Según el tipo de producto, el segmento de reactivos y consumibles representa más del 46,7% de la cuota de mercado.

- Según el tipo de prueba, las soluciones de secuenciación, más predominantemente las tecnologías de secuenciación de próxima generación (NGS), siguen siendo los grandes protagonistas en el mercado de pruebas genómicas, representando una cuota de mercado que supera el 66,73 %.

- Con base en la aplicación, el desarrollo y el descubrimiento de fármacos surgieron como los consumidores clave de las pruebas genómicas en todo el mundo, con más del 46% de los ingresos del mercado global provenientes de esta aplicación.

- Técnicamente, toda la terapia con células madre sigue siendo un aspecto importante del mercado y ocupa una participación del 42,4%.

- América del Norte es líder en el mercado mundial de pruebas genómicas, representando el 35% del mercado.

Las pruebas genómicas son el proceso científico que descifra el mapa genético de un organismo para identificar alteraciones, como mutaciones o variantes, que puedan indicar susceptibilidad a enfermedades o influir en la respuesta al tratamiento. Han evolucionado desde una herramienta de investigación especializada hasta convertirse en la piedra angular de la medicina de precisión. Mediante el análisis del ADN, el ARN o las estructuras cromosómicas, las pruebas genómicas permiten a los médicos predecir el riesgo de enfermedades, diagnosticar enfermedades raras de forma temprana y adaptar las terapias al perfil molecular del paciente.

El mercado de pruebas genómicas está atravesando actualmente un cambio de paradigma, pasando del uso diagnóstico episódico al monitoreo continuo de la salud, lo que modifica fundamentalmente la forma en que se brinda atención médica a nivel mundial.

Para obtener más información, solicite una muestra gratuita

¿Cómo las epidemias de enfermedades crónicas impulsan el aumento de la demanda?

Las enfermedades crónicas son el principal motor que impulsa el mercado de las pruebas genómicas. Según las actualizaciones de 2024 de la Organización Mundial de la Salud (OMS), el cáncer sigue siendo una de las principales causas de muerte, con aproximadamente 20 millones de nuevos casos reportados anualmente en todo el mundo. La OMS proyecta además un aumento del 77% en los casos de cáncer para 2050. En consecuencia, la demanda de perfiles genómicos en oncología se ha disparado, ya que los oncólogos confían en estas pruebas para identificar biomarcadores específicos del cáncer para terapias dirigidas. Solo en Estados Unidos, los Centros para el Control y la Prevención de Enfermedades (CDC) informaron en 2024 que más de 38,4 millones de estadounidenses tienen diabetes y otros 97,6 millones tienen prediabetes. A medida que la investigación vincula cada vez más marcadores genéticos específicos con la susceptibilidad a la diabetes tipo 2, las pruebas genómicas se están convirtiendo en una herramienta vital para la intervención temprana y las estrategias de modificación del estilo de vida.

La medicina de precisión se beneficia directamente de estas alarmantes estadísticas. Por ejemplo, la tasa de supervivencia de los pacientes tratados con terapias con compatibilidad genómica es significativamente mayor que la de quienes reciben quimioterapia estándar. En 2025, Natera reportó un enorme aumento interanual del 52% en su volumen de pruebas oncológicas, procesando 800.800 pruebas. Estas cifras indican que la comunidad clínica está adoptando agresivamente las pruebas genómicas para gestionar la carga de las enfermedades crónicas. De igual manera, Guardant Health experimentó un crecimiento del 56% en su volumen de pruebas biofarmacéuticas en el segundo trimestre de 2024, lo que demuestra que los desarrolladores de fármacos dependen igualmente de los datos genómicos para crear tratamientos de última generación para estas afecciones.

¿Qué tecnología reina suprema en el panorama de la genómica?

La secuenciación de nueva generación (NGS) se erige como el líder indiscutible del mercado de las pruebas genómicas. A diferencia de métodos más antiguos como la secuenciación Sanger o los microarrays, la NGS ofrece capacidades de alto rendimiento que permiten la secuenciación simultánea de millones de cadenas de ADN. La demanda de NGS está creciendo exponencialmente en la terapia génica contra el cáncer gracias a su velocidad, precisión y una rentabilidad sin precedentes. En 2024, Illumina afirmó que su serie NovaSeq X redujo el coste de secuenciar un genoma humano a aproximadamente 200 USD. Este precio rompe la barrera económica que anteriormente impedía su adopción generalizada, haciendo que la secuenciación del genoma completo (WGS) sea viable para la atención clínica rutinaria, en lugar de limitarse a la investigación de élite.

La innovación en longitudes de lectura consolida aún más el dominio de la NGS en el mercado de las pruebas genómicas. PacBio, líder en secuenciación de lecturas largas, alcanzó un récord de longitud de lectura de más de 4 millones de pares de bases en estudios de investigación de 2024/2025. Las lecturas largas son esenciales para detectar variantes estructurales que las tecnologías de lectura corta suelen pasar por alto. De hecho, PacBio reportó una mejora del 16,7 % en la resolución de casos neurodegenerativos no diagnosticados previamente en 2025 utilizando su tecnología. Estos avances tecnológicos garantizan que la NGS siga siendo la plataforma preferida en la industria de las pruebas genómicas, impulsando un ciclo de reemplazo de hardware que beneficia a los fabricantes.

¿Cómo actúan como catalizadores los cambios demográficos y el crecimiento de la población?

La dinámica poblacional mundial está creando un entorno propicio para la expansión del mercado de las pruebas genómicas. Con una población mundial que superará los 8200 millones en 2025, el volumen de personas que requieren atención médica ha alcanzado un máximo histórico. Aún más crítico, el mundo está envejeciendo; la OMS estima que para 2030, una de cada seis personas en el mundo tendrá 60 años o más. Un grupo demográfico en proceso de envejecimiento es naturalmente más propenso a la inestabilidad genómica y a enfermedades relacionadas con la edad, como el cáncer y el Alzheimer, lo que requiere pruebas genómicas frecuentes.

La demografía prenatal también impulsa el volumen del mercado de pruebas genómicas. A medida que aumenta la edad materna promedio en los países desarrollados, aumenta el riesgo de anomalías cromosómicas, lo que impulsa el mercado de las Pruebas Prenatales No Invasivas (NIPT). La decisión de Medicaid de Carolina del Norte de añadir cobertura para la secuenciación del genoma completo para bebés de la UCIN en junio de 2024 destaca cómo las estrategias de salud poblacional están incorporando la genómica desde el nacimiento. Además, el estudio UTSW 2024 reveló que el 40 % de los estadounidenses se ha sometido a algún tipo de prueba genética, duplicándose con respecto al 19 % en 2020. Este cambio cultural, impulsado por el crecimiento y el envejecimiento de la población, garantiza un flujo constante de clientes para los proveedores de pruebas genómicas.

¿Qué productos clave están experimentando la mayor afluencia de demanda en el mercado de pruebas genómicas?

Los consumibles y las pruebas de biopsia líquida son actualmente los segmentos de productos más demandados en el mercado global de pruebas genómicas. Los consumibles (reactivos, celdas de flujo y kits de preparación) generan ingresos recurrentes que superan con creces las ventas iniciales de los instrumentos. Por ejemplo, Illumina reportó un "retorno" de 1,3 millones de dólares por instrumento NovaSeq X en 2024. Sin embargo, en términos de productos de diagnóstico específicos, la biopsia líquida está experimentando un crecimiento explosivo. Estas pruebas no invasivas, que detectan ADN canceroso en la sangre, están reemplazando las dolorosas biopsias de tejido. La prueba Shield de Guardant Health, una biopsia líquida para la detección del cáncer colorrectal, realizó 87 000 pruebas de detección solo en 2025.

Los productos de cribado para la detección temprana también están experimentando una adopción sin precedentes. Por ejemplo, Exact Sciences informó que su prueba Cologuard se había utilizado un total de 18 millones de veces hasta enero de 2025. La transición hacia la atención médica preventiva en el mercado de las pruebas genómicas implica que los productos diseñados para poblaciones sanas o asintomáticas están ganando terreno, junto con las herramientas de diagnóstico para personas enfermas. 10x Genomics también está experimentando una alta demanda de sus instrumentos de biología espacial, habiendo vendido un total de 1500 unidades a finales de 2025, lo que permite a los investigadores mapear la expresión génica en muestras de tejido.

¿Cuales son los acontecimientos recientes más significativos?

Los hitos regulatorios y las consolidaciones estratégicas definieron el panorama del mercado de pruebas genómicas. La FDA aprobó 55 nuevos fármacos en 2025, muchos de ellos vinculados a diagnósticas complementarias . Un hito importante se produjo cuando la prueba Shield de Guardant Health obtuvo la aprobación de la FDA y, posteriormente, la cobertura de Medicare para 45 millones de personas en 2024. En cuanto a los datos, el Biobanco del Reino Unido completó la publicación de los datos de secuenciación del genoma completo de 490.640 participantes en 2025, creando un recurso que impulsará el descubrimiento de fármacos durante décadas.

Las maniobras corporativas también están transformando el mercado de las pruebas genómicas. Las empresas genómicas recaudaron 3200 millones de dólares en financiación de capital en 2025 en 142 rondas, lo que demuestra una sólida confianza de los inversores a pesar de las dificultades económicas. PacBio lanzó su nuevo sistema de sobremesa Vega a finales de 2025, con entregas inmediatas de 32 unidades, lo que indica un movimiento para descentralizar las pruebas genómicas, desde los grandes laboratorios centrales hasta las clínicas más pequeñas. Estos avances ponen de relieve un mercado en proceso de maduración que está pasando de la fase experimental a la solidez comercial.

¿Por qué el panorama competitivo del mercado de pruebas genómicas es tan intensamente rival?

La competencia en el mercado es feroz porque el ganador se lleva el estatus de estándar de atención. Las empresas no solo compiten en precio, sino también en utilidad clínica y acceso a reembolsos. La barrera de entrada es alta debido a los derechos de propiedad intelectual y al enorme capital requerido para I+D; sin embargo, una vez establecido, el efecto de "bloqueo" de reactivos patentados genera feroces batallas por la cuota de mercado. Las batallas legales por infracciones de patentes son comunes, ya que empresas como Illumina, Oxford Nanopore y BGI intentan proteger sus territorios tecnológicos.

La diferenciación es la estrategia clave de supervivencia en el mercado de las pruebas genómicas. Mientras Illumina domina las lecturas cortas de alto rendimiento, Oxford Nanopore y PacBio se están abriendo nichos lucrativos en la secuenciación de lecturas largas. En el sector servicios, empresas como Natera y Exact Sciences compiten ferozmente por el volumen de oncología. El crecimiento del 53% en los ingresos de Natera en el cuarto trimestre de 2024 ilustra las recompensas disponibles para los líderes del mercado, lo que incentiva estrategias de venta agresivas y una fuerte inversión en marketing. El sector se caracteriza por una rápida obsolescencia; una empresa que no innova en su química o software se arriesga a perder su base de clientes en un solo ciclo de producción.

Análisis segmentario

El dominio de los reactivos y consumibles está garantizado por ingresos recurrentes de alto margen y ecosistemas cerrados

El segmento de Reactivos y Consumibles domina una enorme cuota de mercado del 46,7% en el mercado de pruebas genómicas, un dominio estructuralmente integrado en los modelos de negocio de "maquinilla de afeitar y cuchilla" de los líderes del sector. Este liderazgo no es accidental, sino inevitable; una vez instalado un secuenciador, genera ingresos exponenciales y recurrentes mediante la compra obligatoria de productos químicos patentados. El rendimiento financiero de Illumina en el año fiscal 2024 confirma definitivamente este modelo, ya que los consumibles representan el 72% de los ingresos totales de la unidad principal, superando significativamente las ventas de instrumentos. Este segmento aprovecha la elasticidad de la demanda: a medida que plataformas de alto rendimiento como NovaSeq X reducen el coste por genoma, el volumen de secuenciaciones se dispara, impulsando desproporcionadamente las ventas de reactivos sobre las de hardware.

Además, este dominio del segmento en el mercado de pruebas genómicas se defiende rigurosamente mediante "ecosistemas cerrados". Las celdas de flujo y los kits de preparación de bibliotecas patentados, como la química XLEAP-SBS de Illumina o las celdas SMRT de PacBio, no son intercambiables, lo que crea un flujo de ingresos cautivo que los fabricantes externos no pueden vulnerar. A pesar de las fluctuaciones en los ciclos de equipos de capital, empresas como PacBio han reportado ingresos por consumibles estables, lo que demuestra la inmunidad del segmento a las recesiones económicas. El cambio generalizado de la industria hacia los mercados clínicos consolida aún más este liderazgo, ya quede diagnóstico in vitro (IVD) regulados tienen precios superiores a las alternativas de grado de investigación. En consecuencia, cada prueba clínica realizada subvenciona directamente la cuota dominante de este segmento a través de un consumo obligatorio de alto margen.

Las soluciones de secuenciación de próxima generación dominan gracias al reembolso clínico y la adopción de la biopsia líquida

Con una participación abrumadora del 66,73 % en el mercado de pruebas genómicas, las soluciones de secuenciación, principalmente la secuenciación de nueva generación (NGS), dominan el mercado gracias a su transición de herramientas de investigación al estándar indiscutible de atención en el diagnóstico clínico. Esta enorme participación se debe al auge comercial de la biopsia líquida y las pruebas de enfermedad mínima residual (ERM), donde la NGS es la única tecnología capaz de alcanzar la sensibilidad requerida. El desempeño reciente de Natera cuantifica este dominio, con ingresos de 1690 millones de dólares en el año fiscal 2024 (un aumento del 56 %), impulsados por el procesamiento de más de 3 millones de pruebas. Este aumento de volumen está directamente relacionado con el reembolso de Medicare (CMS) para la vigilancia del cáncer colorrectal y de vejiga basada en NGS, lo que demuestra que la NGS se ha convertido en una necesidad clínica reembolsable.

De igual manera, el crecimiento de Guardant Health en el mercado de pruebas genómicas, impulsado por su análisis de sangre "Shield", confirma que la NGS ha desplazado eficazmente a tecnologías más antiguas, como los microarrays, en mercados de alto volumen. La cuota del 66,73 % se ve reforzada por la obsolescencia de las pruebas monogenéticas en oncología; los médicos ahora exigen paneles de Perfil Genómico Integral (CGP) para detectar cientos de mutaciones (p. ej., KRAS, EGFR) simultáneamente. Grandes laboratorios de referencia como LabCorp y Quest Diagnostics han estandarizado estos flujos de trabajo de NGS, garantizando que la mayor parte del gasto en diagnóstico se destine exclusivamente a este segmento.

El desarrollo de fármacos genera ingresos mediante la validación de objetivos genómicos y la reducción de riesgos en ensayos clínicos

La aplicación Desarrollo y Descubrimiento de Fármacos capta más del 46% de los ingresos del mercado mundial de pruebas genómicas, consolidando su posición como el principal motor financiero del mercado. Este dominio se debe a que el sector farmacéutico se basa en los datos genómicos como principal herramienta de mitigación de riesgos para proyectos multimillonarios de I+D. Basándose en el "Marco de las 5R", la industria ha aceptado que la evidencia genética duplica la probabilidad de éxito clínico. Regeneron Pharmaceuticals ejemplifica esta inversión; su Centro de Genética Regeneron (RGC) ha secuenciado más de 3 millones de exomas, una base de datos que, en 2024, incorporó más de 30 dianas farmacológicas validadas directamente a su cartera de proyectos clínicos, lo que revolucionó la economía de los descubrimientos.

La prominencia del segmento se ve reforzada por colaboraciones de alto valor en el campo del diagnóstico complementario. AstraZeneca atribuye su éxito en oncología a la estratificación de pacientes basada en biomarcadores, que requiere extensas pruebas genómicas durante los ensayos para identificar pacientes con alta respuesta. Empresas del mercado de pruebas genómicas, como GSK, siguen aprovechando las colaboraciones de minería de datos a gran escala para identificar dianas sintéticas de letalidad. El gran capital invertido por la industria farmacéutica en estos ensayos guiados por biomarcadores —cuyo coste por aprobación exitosa es significativamente menor que el de los ensayos no genómicos— garantiza que el desarrollo de fármacos siga siendo la aplicación de mayor volumen, ya que el coste de las pruebas genómicas es insignificante en comparación con el coste catastrófico de un ensayo de fase III fallido.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Las técnicas con células madre dependen de pruebas de seguridad genómica obligatorias para su aprobación regulatoria

La técnica de terapia con células madre, con una participación sustancial del 42,4%, domina el mercado de pruebas genómicas, ya que estas constituyen un requisito normativo estricto, no un paso opcional, en la fabricación de terapias celulares y génicas (TCG). Esta cuota de mercado se debe a la guía final de la FDA sobre productos de terapia génica humana, que exige explícitamente técnicas genómicas sensibles para detectar modificaciones no deseadas y reordenamientos cromosómicos antes de que cualquier terapia llegue al paciente. Sin esta verificación genómica, las terapias están legalmente prohibidas para su comercialización, lo que convierte estas pruebas en un cuello de botella industrial inevitable.

El peso comercial de este segmento en el mercado de las pruebas genómicas se refleja en la producción de terapias aprobadas como Casgevy de Vertex Pharmaceuticals. Para garantizar la seguridad del paciente, Vertex debe utilizar pruebas genómicas de alta resolución para demostrar que la edición CRISPR no desencadenó accidentalmente mutaciones tumorigénicas. En consecuencia, el segmento de células madre opera como un consumidor a escala industrial de pruebas genómicas para el control de calidad (CC). Con una cartera global de más de 2000 ensayos clínicos de terapia celular activos, cada lote terapéutico fabricado requiere estas rigurosas pruebas, lo que crea una demanda obligatoria basada en el volumen que garantiza la importante participación de este segmento en el mercado.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

¿Dónde se concentra más geográficamente la demanda?

Norteamérica domina actualmente la mayor participación (35%) en el mercado de pruebas genómicas, impulsada por un entorno favorable de reembolso y un alto gasto en salud. El mercado estadounidense se ve reforzado por la presencia de importantes actores de la industria y una sólida financiación gubernamental, como el Programa de Investigación "All of Us" de los NIH, que publicó datos sobre 633.000 participantes para febrero de 2025. Sin embargo, la región de Asia-Pacífico es la frontera de mayor crecimiento. La agresiva iniciativa china "China Saludable 2030" está invirtiendo miles de millones en medicina de precisión, mientras que India está experimentando un aumento en la demanda de pruebas de enfermedades infecciosas y cribado prenatal.

Asia Pacífico: El motor de crecimiento de alta velocidad de la genómica global

Asia-Pacífico está superando con creces a los mercados occidentales, consolidándose como la de mayor crecimiento en el mercado de pruebas genómicas. Esta expansión se ve impulsada por la iniciativa china "China Saludable 2030", que ha destinado miles de millones a la medicina de precisión para mitigar el creciente número de casos de cáncer. Paralelamente, India se está consolidando como una potencia en genómica, como lo demuestra el éxito del Departamento de Biotecnología al completar la secuenciación de 10 000 genomas para el Proyecto Genoma de la India a principios de 2024.

BGI Genomics, con sede en Shenzhen, continúa revolucionando las estructuras de precios globales, facilitando el acceso a la secuenciación de alto rendimiento en las economías emergentes. Además, mercados avanzados como Japón y Corea del Sur están experimentando un aumento en las aprobaciones regulatorias para pruebas de biopsia líquida, lo que impulsa directamente los ingresos del segmento oncológico. Con una enorme base poblacional que impulsa una demanda sin precedentes de pruebas prenatales no invasivas (NIPT) y la vigilancia de enfermedades infecciosas, Asia Pacífico está desplazando el centro de gravedad del volumen global hacia el este, ofreciendo oportunidades lucrativas para las partes interesadas que buscan una expansión de alto rendimiento.

Europa sigue siendo un bastión de los biobancos y la genómica de poblaciones

El Servicio de Medicina Genómica del NHS del Reino Unido es el mercado nacional de integración de pruebas genómicas más avanzado del mundo, con 29.639 informes de enfermedades raras emitidos hasta marzo de 2024. Mientras tanto, países como Corea del Sur y Japón están adoptando rápidamente las tecnologías de biopsia líquida. Si bien Estados Unidos lidera la generación de ingresos, el gran tamaño de la población de los mercados asiáticos sugiere que el centro de gravedad del volumen podría desplazarse hacia Oriente en la próxima década.

Desarrollos recientes en el mercado de pruebas genómicas

- Genomics plc lanzó Health Insights a nivel nacional en Gran Bretaña, una herramienta predictiva marcada por UKCA para enfermedades como problemas cardiovasculares, diabetes tipo 2, cáncer de mama y de próstata, en asociación con Bupa y Spire Healthcare.

- Illumina, Inc. lanzó su solución de 5 bases el 15 de octubre de 2025, lo que permite la detección simultánea de variantes genómicas y metilación del ADN de una muestra para avanzar en la investigación multiómica.

- NeoGenomics anunció el 11 de enero de 2026 un crecimiento preliminar de los ingresos del cuarto trimestre y del año completo 2025, proyectando un total de 727 millones de dólares, destacando la expansión de las pruebas genómicas centradas en la oncología.

- NeoGenomics presentó un estudio práctico sobre la elaboración de perfiles genómicos integrales para neoplasias mieloides en ASH 2025, el 8 de diciembre de 2025, utilizando secuenciación de ADN/ARN de última generación.

- GeneDx (a través de Revvity Signals) lanzó la secuenciación ultrarrápida del genoma completo para recién nacidos, que ofrece resultados en menos de 55 horas a partir de muestras de sangre.

Principales empresas en el mercado global de pruebas genómicas:

- Tecnologías Agilent, Inc.

- Grupo BGI

- Laboratorios Bio-Rad

- Corporación Danaher

- Genómica de Eurofins

- F. Hoffmann-La Roche

- Illumina, Inc.

- QIAGEN

- Sistemas Genómicos Singulares, Inc.

- Thermo Fisher Scientific, Inc.

- Otros jugadores destacados

Descripción general de la segmentación del mercado:

Ofreciendo:

- Sistema y software

- Reactivos y consumibles

- Servicios

- Servicio de pruebas genómicas DTC

- Venta de datos genómicos

Por tipo de prueba:

- Solución de secuenciación

- Secuenciación de ADN

- Secuenciación de ARN

- Secuenciación de la metilación

- Preparación de la biblioteca NGS

- Análisis de datos de secuenciación

- Otros

- Solución de microarrays

- Genotipado humano con matrices

- Genotipado no humano con matrices

- Análisis de matriz de metilación

- Análisis de datos de microarrays

- Otros

Por tecnología:

- Proteómica

- Farmacogenómica

- Terapia con células madre

- Clonación

Por indicación:

- Cáncer

- Asma

- Diabetes

- Enfermedades del corazón

- Otra indicación

Por aplicación:

- Descubrimiento y desarrollo de fármacos

- Diagnóstico de enfermedades

- Producción agrícola

- Otros

Por usuario final:

- Hospitales y clínicas

- Centros de investigación e instituciones académicas

- Empresas farmacéuticas y biotecnológicas

- Otros

Por región:

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- Europa Occidental

- El Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa Occidental

- Europa Oriental

- Polonia

- Rusia

- Resto de Europa del Este

- Europa Occidental

- Asia Pacífico

- Malasia

- Tailandia

- Porcelana

- India

- Japón

- Australia y Nueva Zelanda

- Corea del Sur

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África (MEA)

- Arabia Saudita

- Sudáfrica

- Emiratos Árabes Unidos

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

ALCANCE DEL INFORME

| Atributo del informe | Detalles |

|---|---|

| Valor del tamaño del mercado en 2025 | US$ 16.62 mil millones |

| Ingresos esperados en 2035 | US$ 41.34 mil millones |

| Datos históricos | 2020-2024 |

| Año base | 2025 |

| Período de pronóstico | 2026-2035 |

| Unidad | Valor (miles de millones de dólares) |

| Tasa de crecimiento anual compuesta (TCAC) | 9.54% |

| Segmentos cubiertos | Por oferta, por tipo de prueba, por tecnología, por indicación, por aplicación, por usuario final, por región |

| Empresas clave | Agilent Technologies, Inc., BGI Group, Bio-Rad Laboratories, Danaher Corporation, Eurofins Genomics, F. Hoffmann-La Roche, Illumina, Inc., QIAGEN, Singular Genomics Systems, Inc., Thermo Fisher Scientific, Inc., otros actores destacados |

| Alcance de personalización | Obtenga su informe personalizado según sus preferencias. Solicite personalización. |

PREGUNTAS FRECUENTES

El mercado global fue valorado en USD 16.62 mil millones en 2025. Se proyecta que alcance una valoración de USD 41.34 mil millones para 2035, creciendo a una CAGR sólida del 9,54% durante el período de pronóstico (2026-2035).

La secuenciación de nueva generación (NGS) se erige como líder indiscutible del mercado, con una cuota de mercado superior al 66,73 %. Su dominio se basa en su capacidad para ofrecer una secuenciación de alto rendimiento y rentable, convirtiéndose en el estándar de atención para aplicaciones de oncología y biopsia líquida.

El desarrollo y descubrimiento de fármacos genera los mayores ingresos, representando más del 46 % del mercado global. Las compañías farmacéuticas utilizan datos genómicos para validar dianas farmacológicas y minimizar el riesgo de los ensayos clínicos, lo que resulta esencial para reducir las tasas de fracaso en I+D.

El segmento de reactivos y consumibles posee el 46,7 % de la cuota de mercado. Este dominio se sustenta en un modelo de negocio de vanguardia, donde los instrumentos instalados generan una demanda continua y de alto margen de kits químicos y celdas de flujo patentados.

Norteamérica lidera el mercado global con una participación del 35%, respaldada por marcos de reembolso favorables e iniciativas gubernamentales a gran escala como el programa All of Us de los NIH. Sin embargo, Asia Pacífico sigue siendo la región de mayor crecimiento gracias a las fuertes inversiones en medicina de precisión.

Dado que el cáncer causa 20 millones de casos nuevos al año, la oncología es el principal catalizador de la demanda. Los médicos están optando por el perfil genómico para identificar biomarcadores para terapias dirigidas, lo que hace que las pruebas sean indispensables para el manejo de enfermedades crónicas como el cáncer y la diabetes.

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |