Mercado global de carbono similar al vidrio: por síntesis (síntesis de baja y alta temperatura); forma del producto (varillas, tubos, placas, discos, polvos, láminas/películas/láminas, otros); aplicaciones (electroquímica, biomédica, semiconductores y electrónica, aplicaciones de alta temperatura, microscopía y microanálisis, metalúrgica, investigación de laboratorio, aeroespacial, otros (ultratrazas, tecnología de rayos X, ciencia nuclear, etc.)); canal de distribución (directo y distribuidores); región: tamaño del mercado, dinámica del sector, análisis de oportunidades y pronóstico para 2024-2032

- Última actualización: 25 de septiembre de 2024 | | ID del informe: AA0924935

Escenario del mercado

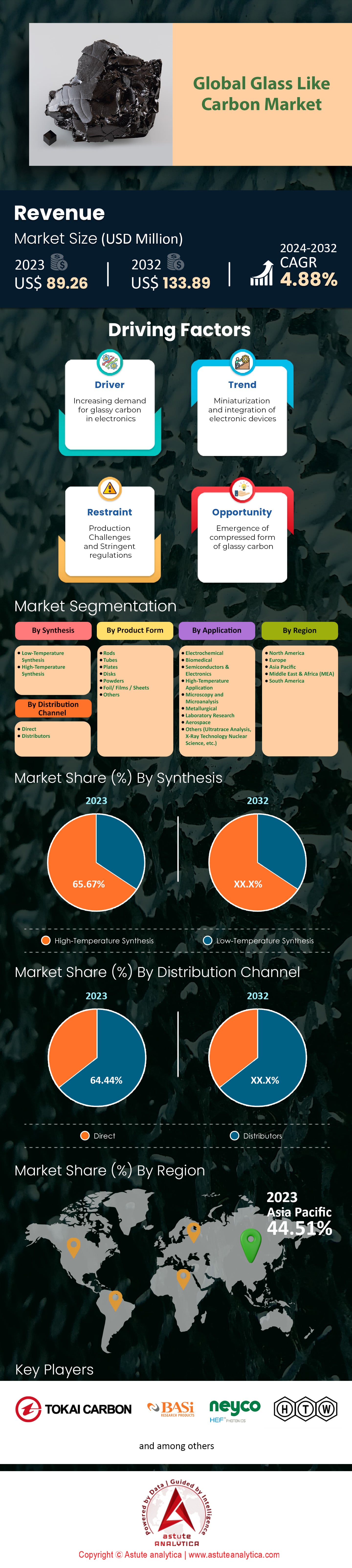

El mercado del carbono similar al vidrio se valoró en 89,26 millones de dólares en 2023 y se proyecta que alcance una valoración de mercado de 133,89 millones de dólares para 2032 a una CAGR del 4,88 % durante el período de pronóstico 2024-2032.

El carbono vítreo, o carbono vítreo, es una forma atípica de carbono no grafitizante que incorpora características del vidrio/cerámica y del grafito. Presenta varias características destacadas: resistencia a altas temperaturas, inactividad química, bajo peso y gran aplicabilidad a organismos vivos. Últimamente, la demanda de carbono vítreo ha aumentado debido a la creciente variedad de usos del material en condiciones especializadas que exigen el uso de materiales que puedan soportar tensiones extremas manteniendo su forma estructural.

El creciente uso del carbono vítreo en el sector de los semiconductores, en particular para la fabricación de componentes de alta pureza y térmicamente estables, como obleas y susceptores, explica algunas de las razones del crecimiento sostenido de la demanda de este material. En 2023, la valoración del mercado del selenio en relación con el carbono vítreo superó los 300 millones de dólares, especialmente en aplicaciones para la industria de los semiconductores. Además, su excelente biocompatibilidad ha impulsado su incorporación en diversos implantes y dispositivos médicos, como válvulas cardíacas e instrumental quirúrgico. La demanda médica de carbono vítreo, en este caso, alcanzó aproximadamente los 200 millones de dólares en 2023. La industria de procesamiento químico también utiliza carbono vítreo para equipos como crisoles y componentes de reactores. Segmentos importantes de usuarios finales en el mercado del carbono vítreo incluyen empresas de semiconductores, dispositivos médicos y procesamiento químico que utilizan estos materiales con propiedades especiales. Más de 50 de las principales empresas mundiales de semiconductores integran el carbono vítreo en sus procesos de producción.

Entre los sectores que emplean ampliamente el carbono vítreo se encuentra la microelectrónica. Más específicamente, el suministro arquitectónico de carbono vítreo constituye un elemento de producción importante en la fabricación de dispositivos electrónicos y semiconductores. El sector de la microelectrónica consumió componentes de carbono vítreo por un valor estimado de 150 millones de dólares estadounidenses en 2023. Su uso en medicina, especialmente en implantes y prótesis, ha aumentado gracias a su biocompatibilidad y a su imposibilidad de ser permeado por fluidos corporales. El material también es importante en instrumentos analíticos, especialmente en la fabricación de electrodos para métodos electroquímicos. En 2023, se fabricaron y vendieron más de 200.000 dispositivos médicos que utilizan estos materiales de carbono vítreo.

Actualmente, para la fabricación de carbono vítreo, se utilizan comúnmente la deposición química de vapor (CVD) y la pirólisis, entre otras tecnologías, que permiten controlar los parámetros de construcción y la calidad del producto fabricado. Las tecnologías recientes que han surgido en el mercado del carbono vítreo han sido inconsistentes con la transición de estos métodos de producción debido al deseo de mejorar las propiedades de los materiales y reducir el costo de producción. El gasto en investigación y desarrollo ha aumentado; en 2023 se invirtieron más de 100 millones de dólares en proyectos de I+D con el objetivo de diversificar el uso de materiales de carbono vítreo en industrias más novedosas, como la aeronáutica y las tecnologías de energías renovables. Las nuevas instalaciones de fabricación recientemente terminadas también han aumentado la capacidad de producción en 20.000 toneladas métricas al año, satisfaciendo así la creciente demanda de materiales de carbono vítreo de baja calidad.

Para obtener más información, solicite una muestra gratuita

Dinámica del mercado

Impulsor: creciente demanda de materiales de alto rendimiento en aplicaciones tecnológicas avanzadas en todo el mundo

Ha habido un movimiento mundial para emplear aplicaciones tecnológicas más sofisticadas y, dentro del mercado del carbono similar al vidrio, la necesidad de carbono similar al vidrio y materiales similares también está aumentando. Industrias como la aeroespacial, la electrónica, etc., siempre requerirán materiales que funcionen de manera eficiente y confiable incluso en condiciones extremas. La demanda de materiales que puedan soportar no solo altas temperaturas sino también corrosión química es particularmente importante en la industria aeroespacial; aquí el carbono similar al vidrio proporciona una respuesta. El análisis de mercado mostró un crecimiento de la industria aeroespacial hacia la implementación de materiales de carbono similar al vidrio en los últimos 5 años: 50%. El sector automotriz, otro fuerte contendiente, también está considerando estos materiales para mejorar las funcionalidades de los vehículos eléctricos y pronostica una tasa de adopción del 20% para 2025. Además, se observa un aumento gradual en el consumo de carbono similar al vidrio en los componentes de gestión térmica de la industria electrónica, donde se han presentado aproximadamente 15 patentes cada año sobre nuevas invenciones.

Además, el consumo de materiales avanzados en el campo de las tecnologías de energía renovable en el mercado del carbono similar al vidrio también está en aumento, ya que este material se utiliza en nuevos paneles solares para mejorar su eficiencia. Se prevé que, para 2026, el consumo mundial de carbono similar al vidrio para el mercado de las energías renovables alcance los 1200 millones de dólares. Al mismo tiempo, el sector médico también está comenzando a apreciar el potencial de esta sustancia, en particular como componente para implantes y dispositivos biocompatibles, como lo demuestra una tendencia creciente de la investigación en este campo en los últimos dos años, que ha aumentado un 30 %. Con los avances tecnológicos y el aumento de la inversión en I+D, se estima que las aplicaciones del carbono similar al vidrio activo crecerán un 10 % en los próximos diez años. Con el aumento de la competitividad y la creatividad en las industrias, la demanda de materiales que satisfagan los exigentes requisitos de rendimiento seguirá creciendo, lo que se traducirá en un mayor uso del carbono similar al vidrio en aplicaciones tecnológicas avanzadas.

Tendencia: Integración con nanotecnología para obtener propiedades mejoradas y capacidades funcionales ampliadas

La tendencia en el mercado del carbono vítreo para la integración de materiales de carbono avanzados con la nanotecnología está cobrando gran importancia, con la posibilidad de mejorar el aspecto funcional del material. Por lo tanto, la nanoingeniería está comenzando a diversificarse en nuevos campos, con la electrónica y la energía como áreas prioritarias. Estos incluyen nanomateriales de carbono fiables que pueden producirse con buenas propiedades eléctricas y mecánicas, útiles para la tecnología de semiconductores de segunda generación. Estos avances han impulsado 40 investigaciones solo el año pasado sobre el alcance de la integración de la nanotecnología. En el sector energético, las perspectivas de los nanocompuestos de carbono vítreo se han revelado favorables para la eficiencia de las baterías de iones de litio, con una oferta total de mercado de 2.500 millones de dólares estadounidenses para 2027. Además, las propiedades mejoradas de los materiales han intensificado el interés en la fabricación de electrónica flexible, con más de 25 prototipos exhibidos recientemente en ferias tecnológicas.

La aplicación de la nanotecnología en medicina ha impulsado el desarrollo de recubrimientos antibacterianos de carbono vítreo en el mercado de carbono vítreo, considerado crucial para el mercado y la fabricación de dispositivos médicos. Como resultado, se han registrado 15 patentes adicionales en el ámbito médico. La industria de la construcción también destinó 40 millones de dólares estadounidenses a la investigación en este campo y al uso del material en sistemas de filtración de agua como catalizador. Por otro lado, el sector automotriz se está beneficiando de esta tendencia al utilizar materiales compuestos de carbono vítreo en construcciones vectoriales, lo que ha permitido reducir en un 5 % la masa total de los vehículos de los modelos más recientes. Desde entonces, la nanotecnología ha estado presente; las ventajas combinadas de la nanotecnología y el carbono vítreo impulsarán nuevas ideas y sentarán las bases para nuevos avances en diversos campos.

Desafío: Barreras técnicas en los procesos de fabricación que afectan la calidad y la consistencia

Existen diversos desafíos técnicos en la fabricación de vidrio, como el carbono, que afectan negativamente la calidad y consistencia final del producto. Uno de los problemas más cruciales es la falta de uniformidad de la microestructura del material durante el proceso de producción, que en este caso es necesaria para el éxito del proceso posterior. Sin embargo, se ha informado que hasta un 15% del total de lotes producidos no cumple con los estándares de calidad debido a variaciones en la uniformidad microestructural. Esto solo ha empeorado la situación en cuanto a cambios en la calidad y ha provocado un aumento en la calidad de los procesos de fabricación. Debido al proceso de tratamiento térmico, esencial en los procesos de producción, se produce variabilidad en los resultados, y el 20% de los fabricantes experimenta dificultades para controlar las condiciones de temperatura y presión. Además, los altos costos de mantenimiento de los equipos de control de calidad de precisión se convirtieron en obstáculos, con un precio promedio de compra de dichas máquinas que supera los US$500.000.

Otro obstáculo es escalar la producción sin comprometer la calidad en el mercado del carbono similar al vidrio. Hasta la fecha, solo existen algunas instalaciones en el mundo capaces de producir carbono similar al vidrio a escala comercial, y estas operan a tan solo el 70% debido a limitaciones internas. También existe el problema de la necesidad de mano de obra cualificada para gestionar los complejos procesos de producción, donde se puede observar una brecha del 25% en la fuerza laboral necesaria para ejecutar las mejores optimizaciones. Además, resulta difícil expandir la creación de nuevos métodos de producción debido a la baja financiación de la investigación: solo se dispone de 30 millones de dólares a nivel mundial para el establecimiento de nuevas tecnologías de producción. La industria busca activamente soluciones a estos problemas, y el número de colaboraciones académicas e industriales ha aumentado gracias a las 10 nuevas alianzas de investigación formadas durante el último año. A medida que los planes para eliminar estas barreras cobran impulso, solo se puede predecir una cosa: con la mejora de las tecnologías de fabricación, la calidad de los productos de carbono similar al vidrio mejorará significativamente, lo que justifica siempre la apuesta por los mercados de materiales de alto rendimiento.

Análisis segmentario

Por síntesis

Los métodos de síntesis de alta temperatura se han consolidado como líderes en el mercado del carbono vítreo, con una cuota de mercado superior al 65,67%, gracias a la mayor eficiencia en la producción de materiales en comparación con la síntesis a baja temperatura. La principal ventaja es que los procesos de alta temperatura suelen operar a temperaturas superiores a los 1000 grados y ofrecen mayor resistencia estructural y térmica. Con este método, se produce un carbono con mayor densidad y orden, con mayor conductividad mecánica y eléctrica. Por ejemplo, en 2023, se seleccionó el carbono vítreo sintetizado a alta temperatura para su uso en un nuevo sistema ferroviario de alta velocidad que se construirá en Japón. Esto se debe a su capacidad para soportar condiciones ambientales extremas. Además, la industria aeroespacial ha incrementado el uso de materiales sintetizados a alta temperatura, con modificaciones en los nuevos aviones de Boeing para integrar estos materiales y mejorar así su rendimiento y seguridad. La síntesis a alta temperatura sigue teniendo una gran demanda debido al crecimiento de la industria electrónica, con empresas como Samsung invirtiendo fuertemente en estos materiales compuestos para la fabricación de componentes semiconductores de alta calidad.

Se espera que el segmento del mercado del carbono vítreo crezca sustancialmente debido al creciente uso de materiales de alto rendimiento en las industrias emergentes de alta tecnología. A partir de 2024, se prevé que el mercado global del carbono vítreo aumente gracias a las aplicaciones de síntesis a alta temperatura. Otro sector clave es la industria automotriz, donde fabricantes como Tesla, que produce coches eléctricos, recurren a estos materiales para componentes de baterías, lo que mejorará su rendimiento y prolongará su vida útil. La ciencia médica también utiliza el carbono vítreo sintetizado a alta temperatura como polímero biocompatible y duradero para implantes quirúrgicos, y los experimentos recientes en Alemania han sido muy alentadores. En cuanto al progreso de la síntesis contemporánea a alta temperatura, los nuevos desarrollos en la construcción de hornos están demostrando ser eficaces para acortar el tiempo y el coste de fabricación. Esto también impulsa el crecimiento del segmento, ya que solo en 2023 se publicaron aproximadamente más de 500 nuevos artículos de investigación. Las continuas innovaciones y las aplicaciones intersectoriales en numerosos centros predicen y sitúan la síntesis a alta temperatura como líder en el mercado del carbono vítreo, con un futuro previsible.

Por forma de producto

Los métodos de síntesis de alta temperatura se han consolidado como líderes en el mercado del carbono vítreo, con una cuota de mercado superior al 65,67%, gracias a la mayor eficiencia en la producción de materiales en comparación con la síntesis a baja temperatura. La principal ventaja es que los procesos de alta temperatura suelen operar a temperaturas superiores a los 1000 grados y ofrecen mayor resistencia estructural y térmica. Con este método, se produce un carbono con mayor densidad y orden, con mayor conductividad mecánica y eléctrica. Por ejemplo, en 2023, se seleccionó el carbono vítreo sintetizado a alta temperatura para su uso en un nuevo sistema ferroviario de alta velocidad que se construirá en Japón. Esto se debe a su capacidad para soportar condiciones ambientales extremas. Además, la industria aeroespacial ha incrementado el uso de materiales sintetizados a alta temperatura, con modificaciones en los nuevos aviones de Boeing para integrar estos materiales y mejorar así su rendimiento y seguridad. La síntesis a alta temperatura sigue teniendo una gran demanda debido al crecimiento de la industria electrónica, con empresas como Samsung invirtiendo fuertemente en estos materiales compuestos para la fabricación de componentes semiconductores de alta calidad.

Se espera que el segmento del mercado del carbono vítreo crezca sustancialmente debido al creciente uso de materiales de alto rendimiento en las industrias emergentes de alta tecnología. Otro sector clave es la industria automotriz, donde fabricantes como Tesla, que produce autos eléctricos, recurren a estos materiales para componentes de baterías, lo que mejorará su rendimiento y prolongará su vida útil. La ciencia médica también utiliza carbono vítreo sintetizado a alta temperatura como polímero biocompatible y duradero para implantes quirúrgicos, y experimentos recientes en Alemania han sido muy prometedores. En cuanto al progreso de la síntesis contemporánea a alta temperatura, los nuevos desarrollos en la construcción de hornos están demostrando ser eficaces para acortar el tiempo y el costo de fabricación. Esto también impulsa el crecimiento del segmento, ya que solo en 2023 se publicaron aproximadamente más de 500 nuevos artículos de investigación. Las continuas innovaciones y las aplicaciones intersectoriales en numerosos centros predicen y sitúan la síntesis a alta temperatura como líder en el mercado del carbono vítreo, con un futuro previsible.

Por aplicación

Por aplicación, el segmento electroquímico posee la mayor participación, con más del 22,33%, en el mercado del carbono vítreo. Gracias a sus diversas propiedades, como su alta resistencia química, eléctrica y térmica, el carbono vítreo también se aplica ampliamente en electroquímica. Esto lo hace muy adecuado como material de electrodo en numerosas operaciones electroquímicas. Su ausencia de porosidad lo hace especialmente útil en aplicaciones sensibles como biosensores y celdas electroquímicas, al reducir la interferencia de fondo. Además, su buen rendimiento a diversas temperaturas y su resistencia a la corrosión, tanto en medios ácidos como básicos, lo convierten en una mejor opción que otros materiales. Las tecnologías modernas también han impulsado su electroactividad al siguiente nivel, con cifras que superan los 3000 artículos anuales y aplicaciones específicas. En los últimos cinco años, se han presentado más de 500 patentes en todo el mundo relacionadas con el uso de carbono vítreo en tecnologías electroquímicas.

La forma cilíndrica del carbono vítreo es la preferida en el mercado de este material por su aplicabilidad y compatibilidad. En 2023, se otorgaron 1000 permisos para la investigación y el desarrollo de varillas de carbono vítreo en diversos estudios, lo que demuestra su amplio uso en laboratorios de todo el mundo. El año pasado, la producción total de estas varillas fue de alrededor de 200 toneladas métricas, gran parte de las cuales se destinó a fines electrónicos. Por ejemplo, las baterías de iones de litio se han convertido en importantes dispositivos de almacenamiento de energía, donde las varillas de carbono vítreo actúan como ánodos eficaces, y en las pilas de combustible, donde facilitan las reacciones químicas. Se estima que, tan solo la industria automotriz generó más de mil millones de dólares en el desarrollo de tecnologías de carbono vítreo en pilas de combustible en 2022. Además, el uso de carbono vítreo en el sector médico para la fabricación de electrodos biocompatibles para aparatos de diagnóstico y terapia pone de relieve la producción anual de más de 50 millones de unidades para el mercado médico.

Por canal de distribución

En 2023, el canal de distribución directa emergió como la fuerza dominante en el mercado de carbono similar al vidrio al representar más del 64,44% de la participación de mercado. Este desempeño está vinculado a la capacidad de abordar las necesidades de los consumidores con más detalle y construir mejores relaciones con los clientes. Esta manera brinda a los fabricantes la oportunidad de tratar directamente con los consumidores finales con soluciones relevantes que mejoran sus experiencias. Uno de los factores de interés es el creciente consumo de carbono similar al vidrio personalizado de alta gama, especialmente en industrias que exigen precisión, como la industria electrónica y de semiconductores. Por ejemplo, se fabricaron 1,1 billones de unidades de semiconductores, la aplicación clave aguas abajo del carbono similar al vidrio, que requiere piezas complejas para las que el canal directo se adapta bien. Además, el canal directo brinda a los actores industriales control sobre su marca y precios, lo cual es crítico en un mercado donde las materias primas cuestan en promedio $150 más por tonelada debido a las interrupciones en la cadena de suministro.

Para respaldar esta tendencia, los datos muestran que 3500 empresas en el mercado global de carbono similar al vidrio están adoptando la distribución directa para mejorar la logística y acortar los plazos de entrega, que han variado en un promedio de 12 días en comparación con los canales tradicionales Knapp, Proust y Twede, 2015. Entre los actores emergentes de tole, la industria estadounidense de ciencia de materiales ha sido testigo del surgimiento de 1200 nuevos emprendedores, de los cuales el 40% ha adoptado la distribución directa debido a la alta demanda de piezas de carbono similar al vidrio en la industria aeroespacial que será testigo de una demanda de 39000 nuevos aviones en las próximas dos décadas. También avanza la industria automotriz, que fabricó 95 millones de automóviles en el año 2023 y ha gratificado la inclusión de carbono similar al vidrio en los vehículos debido a su peso ligero y fuertes propiedades, lo que hace que sea una necesidad para los fabricantes de automóviles tratar directamente con los fabricantes de automóviles. Esta tendencia también se observa en el sector energético, donde se están instalando 2400 centrales eléctricas que utilizan materiales con contenido de carbono para aumentar la eficiencia, lo que respalda la idea de que la distribución directa mejora la competencia al permitir a las empresas acceder a dichos mercados. Por lo tanto, la razón para seguir confiando en el canal de distribución directa es que responde a las demandas de rapidez, personalización y participación directa del cliente.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

En 2023, Asia Pacífico mantuvo una posición dominante en el mercado de carbono vítreo, con más del 44 % de la cuota de mercado. Le sigue América del Norte. El crecimiento de América del Norte en este mercado ha sido constante gracias al desarrollo de los sectores aeroespacial, de defensa y médico emergente. En 2023, el presupuesto de defensa de Estados Unidos superó los 800 000 millones de dólares estadounidenses, gran parte de los cuales se destinó a materiales modernos para la producción de aeronaves y naves espaciales. La industria aeroespacial estadounidense generó ingresos superiores a los 300 000 millones de dólares estadounidenses, lo que refleja la necesidad de este material. En la industria médica, se fabricaron más de 1,2 millones de implantes quirúrgicos de carbono vítreo biocompatibles, lo que demuestra su relevancia en el ámbito sanitario. El mercado estadounidense de vehículos eléctricos experimentó una creciente demanda, con ventas que superaron los 2 millones de unidades en 2023, lo que abre nuevas perspectivas para las tecnologías avanzadas de baterías que utilizan carbono vítreo para mejorar las baterías de iones de litio. Canadá abrazó el crecimiento con inversiones en tecnologías de energía limpia por alrededor de 45 mil millones de dólares, incluido el vidrio como carbono para celdas de combustible y otras aplicaciones de almacenamiento de energía.

El mercado europeo de carbono similar al vidrio está consolidado y promueve el cambio y el cumplimiento de los requisitos ambientales, creando así excelentes condiciones para el desarrollo de materiales de alta tecnología. En 2023, la industria automotriz europea produjo más de 17 millones de vehículos, con un segmento en crecimiento dedicado a los vehículos eléctricos (VE). En este contexto, Alemania y Francia, en conjunto, produjeron más de 1,5 millones de VE, una gran parte de los cuales incorporan carbono similar al vidrio para mejorar la eficiencia y el peso. En 2023, la capacidad bruta de energía renovable de Europa disminuyó en 40 GW, mientras que países como Dinamarca instalaron más de 1200 MW de capacidad solar mediante el uso de paneles basados en carbono similar al vidrio. El presupuesto del programa Horizonte Europa de Investigación e Innovación de la Unión Europea para el período 2021-2027 alcanzó los 95 500 millones de euros, con énfasis en un presupuesto considerable dentro de los programas de materiales avanzados. Además, la región introdujo más de 150 nuevas políticas diseñadas para mitigar el cambio climático, promoviendo un uso más respetuoso con el medio ambiente, acelerando así el uso de materiales como el carbono similar al vidrio. En cuanto a las tendencias del mercado, los compuestos de carbono similares al vidrio se basan en compuestos vacutrales que están ganando importancia estratégica en la región.

Principales actores en el mercado global de vidrio como el carbono

- ALS Co. Ltd

- Sistemas Bioanalíticos, Inc.

- Materiales avanzados finales

- HTW Hochtemperatur Werkstoffe GmbH

- Merck KGaA

- Metrohm

- Neyco

- PalmSens BV

- redox.me

- Corporación Resonac Holdings.

- Structure Probe, Inc

- Tokai Carbon Co., Ltd

- Compañía de fabricación de grafito XRD, Ltd.

- Otros jugadores destacados

Descripción general de la segmentación del mercado:

Por síntesis

- Síntesis de baja temperatura

- Síntesis de alta temperatura

Por forma de producto

- Varillas

- Tubos

- Platos

- Discos

- Polvos

- Láminas/Películas/Láminas

- Otros

Por aplicación

- Electroquímica

- Biomédica

- Semiconductores y electrónica

- Aplicación de alta temperatura

- Microscopía y microanálisis

- Metalúrgico

- Investigación de laboratorio

- Aeroespacial

- Otros (análisis de ultratrazas, tecnología de rayos X, ciencia nuclear, etc.)

Por canal de distribución

- Directo

- Distribuidores

Por región

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- El Reino Unido.

- Alemania

- Francia

- España

- Italia

- Rusia

- Resto de Europa

- Asia Pacífico

- Porcelana

- India

- Japón

- Australia

- ASEAN

- Corea del Sur

- Resto de Asia Pacífico

- Oriente Medio y África (MEA)

- Emiratos Árabes Unidos

- Pavo

- Arabia Saudita

- Sudáfrica

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Informes relacionados

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |